Globale Marktgröße und Marktanteil für die Behandlung von Herzstillstand

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

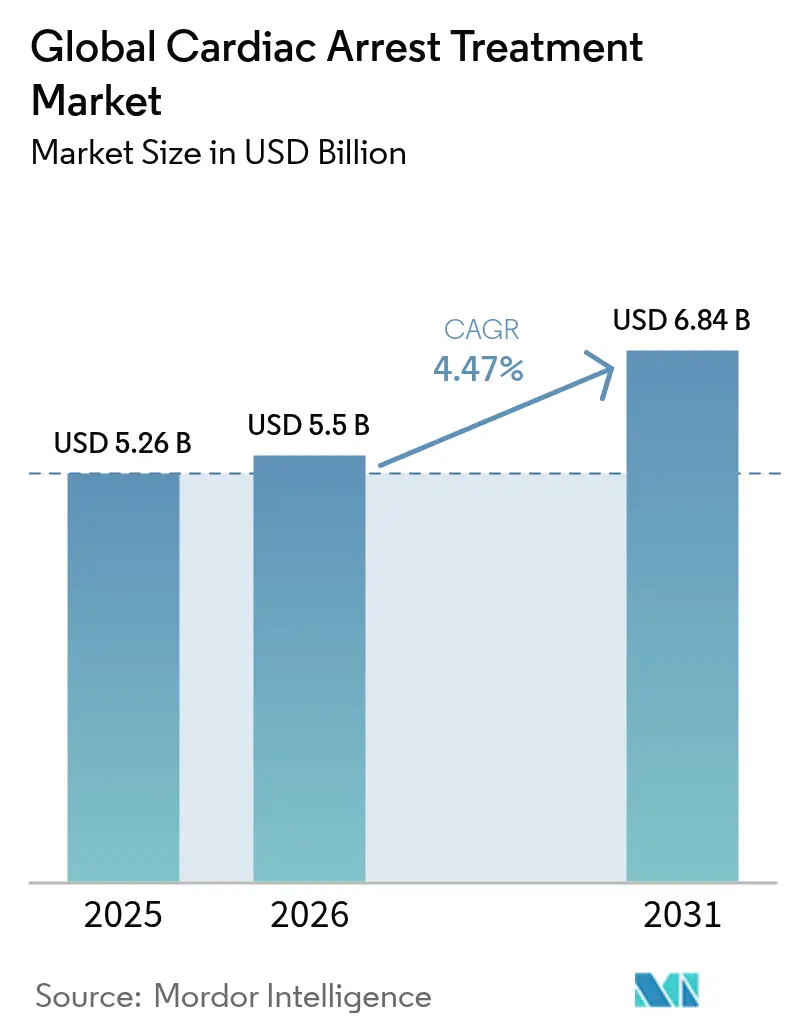

| Marktgröße (2026) | 5.5 Milliarden US-Dollar |

| Marktgröße (2031) | 6.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.47% CAGR |

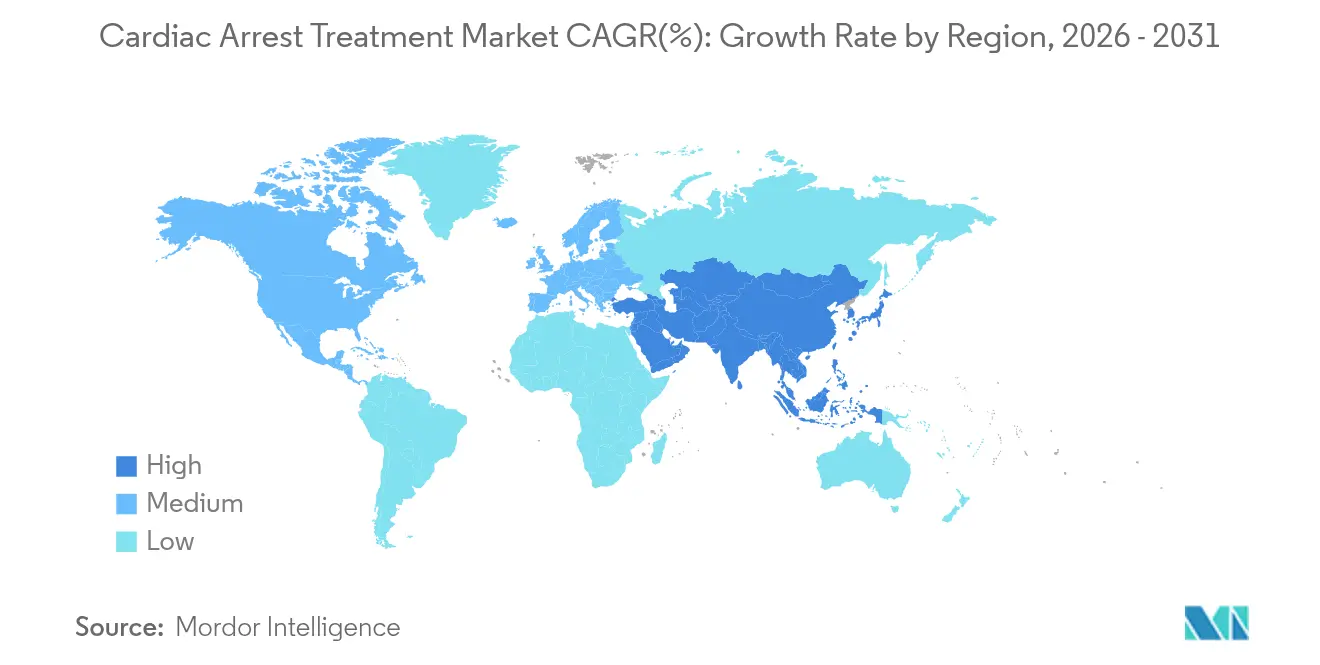

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

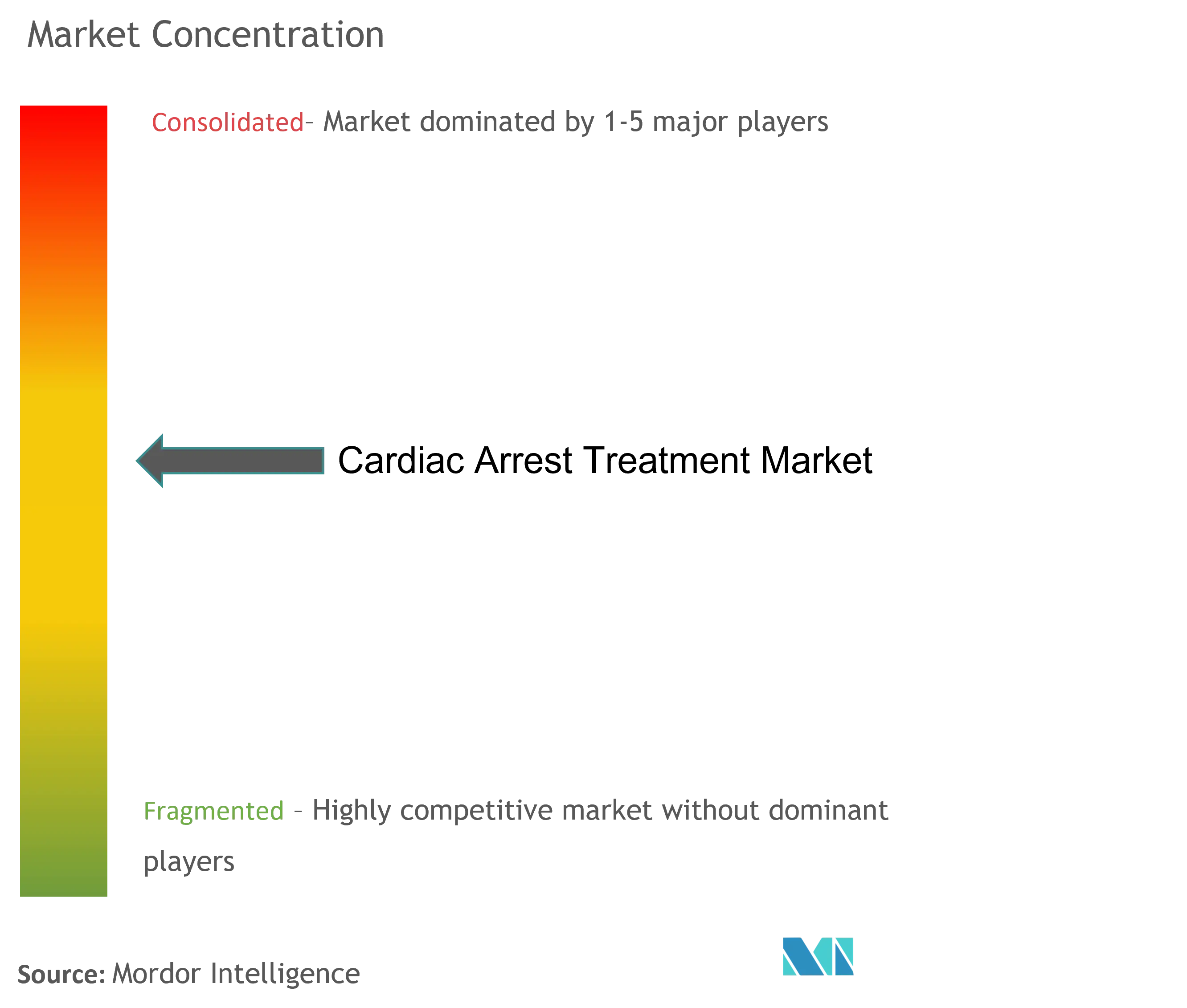

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für die Behandlung von Herzstillstand von Mordor Intelligence

Die globale Marktgröße für die Behandlung von Herzstillstand wird im Jahr 2026 auf USD 5,5 Milliarden geschätzt, ausgehend von einem Wert von USD 5,26 Milliarden im Jahr 2025, mit Projektionen für 2031, die USD 6,84 Milliarden zeigen, und einem Wachstum von 4,47 % CAGR im Zeitraum 2026–2031. Konstante Nachfrage aus alternden Bevölkerungen, breitere Programme für öffentlich zugängliche Defibrillatoren und rasche Fortschritte bei miniaturisierten extrakorporalen Systemen stützen diesen Aufwärtstrend. Anbieter profitieren auch von KI-gestützten Rhythmus-Vorhersagetools, die in die Einsatzleitstellen-Software des Rettungsdienstes (EMS) integriert werden und eine schnellere, datengesteuerte Triage ermöglichen. Parallele Innovationen – wie drohnenausgelieferte automatisierte externe Defibrillatoren (AEDs), mRNA-basierte antiarrhythmische Pipelines und feldeinsetzbare therapeutische Hypothermie-Pakete – signalisieren eine klare Verschiebung von reaktiven zu prädiktiven Versorgungsmodellen. Gleichzeitig erhöhen eine verstärkte Überwachung nach Rückrufen durch Regulierungsbehörden und anhaltende Diversifizierungsstrategien der Lieferkette die Compliance-Kosten, tragen jedoch dazu bei, das Vertrauen der Kliniker wiederherzustellen. Insgesamt zwingt der Wettbewerbsdruck führende Unternehmen in kontinuierliche F&E-Zyklen, die den Markt für die Behandlung von Herzstillstand reaktionsfähig gegenüber sich entwickelnden klinischen Leitlinien und Volksgesdundheitsmandaten halten.

Wichtigste Erkenntnisse des Berichts

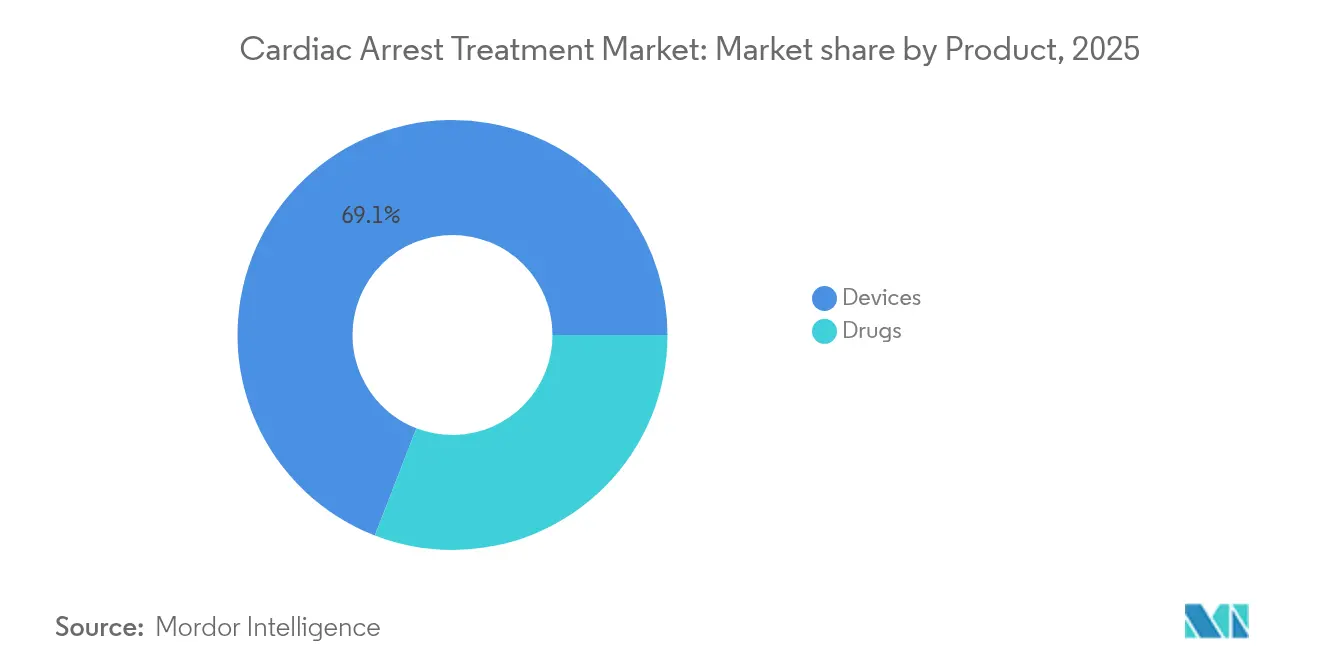

- Nach Produktkategorie führten Geräte mit einem Umsatzanteil von 69,12 % im Jahr 2025, während das gleiche Segment bis 2031 mit einer CAGR von 6,33 % wachsen soll.

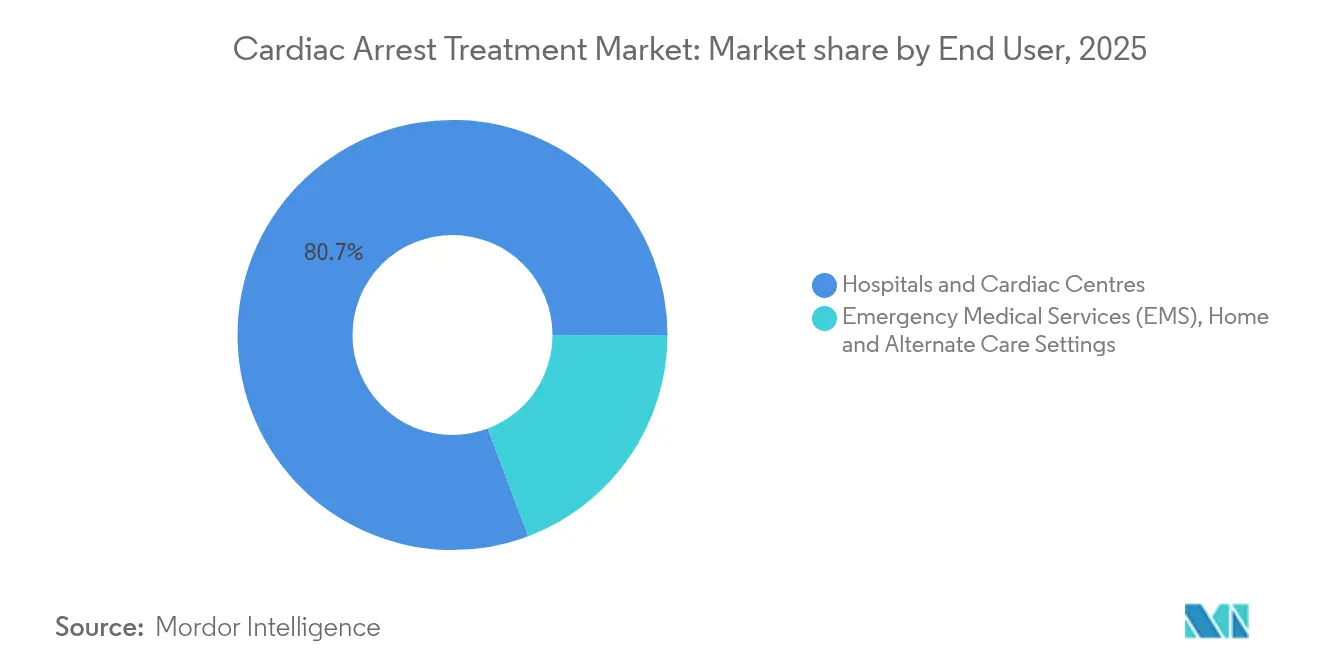

- Nach Endnutzer hielten Krankenhäuser und Herzzentrums 80,73 % des Marktanteils für die Behandlung von Herzstillstand im Jahr 2025, während häusliche und alternative Versorgungsumgebungen die höchste prognostizierte CAGR von 5,72 % bis 2031 verzeichnen.

- Nach Region entfiel auf Nordamerika ein Anteil von 41,83 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum mit einer CAGR von 7,55 % bis 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Markts für die Behandlung von Herzstillstand

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch plötzlichen Herzstillstand und alternde Bevölkerungen | +1.20% | Global, mit konzentrierter Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Programme und Gesetzgebung für öffentlich zugängliche Defibrillatoren | +0.80% | Nordamerika und EU führend, Asien-Pazifik aufstrebend | Mittelfristig (2–4 Jahre) |

| Fortschritte bei implantierbarer und tragbarer Defibrillator-Technologie | +1.10% | Global, mit früher Übernahme in Industrieländern | Mittelfristig (2–4 Jahre) |

| Miniaturisierte ECMO für refraktären Herzstillstand | +0.60% | Nordamerika und EU als Kern, Ausbreitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Rhythmus-Vorhersage integriert in EMS-Arbeitsabläufe | +0.50% | Nordamerika führend, EU folgend | Kurzfristig (≤ 2 Jahre) |

| mRNA-basierte antiarrhythmische Therapeutika in der Pipeline | +0.30% | Global, abhängig von behördlichen Zulassungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch plötzlichen Herzstillstand und alternde Bevölkerungen

Die Alterung der Bevölkerung erhöht die Inzidenz des plötzlichen Herztods, insbesondere bei Erwachsenen über 65 Jahren. Die Amerikanische Herzvereinigung stellt fest, dass 356.000 Amerikaner jedes Jahr einen außerklinischen Herzstillstand erleiden, wobei die Überlebensrate bei 8–10 % verbleibt. Ihre Wirkungsziele für 2030 zielen auf mehr als 50 % Laien-CPR und 20 % AED-Nutzung vor Eintreffen des Rettungsdienstes ab, um den 10%igen Rückgang der Überlebensrate auszugleichen, der für jede unbehandelte Minute auftritt. Diese Ziele veranlassen Gesundheitssysteme dazu, integrierte Geräte-Ökosysteme anstelle von Einzelgeräten zu beschaffen. Die wachsende Anerkennung von COVID-19-bedingten myokardialen Mikro-Narben bei jüngeren Altersgruppen erweitert den adressierbaren Patientenpool weiter. Infolgedessen priorisiert der Markt für die Behandlung von Herzstillstand weiterhin skalierbare Plattformen, die Überwachung, prädiktive Software und Therapiebereitstellung in einem einzigen Kontinuum der Versorgung kombinieren.

Programme und Gesetzgebung für öffentlich zugängliche Defibrillatoren

Staatlich vorgeschriebene AED-Bereitstellung in Schulen, Sportstätten und Verkehrsknotenpunkten erhöht die Gerätedichte und verbessert die Bereitschaft von Laienhelfern. Der Smart Heart Act in South Carolina und das House Bill 47 in Ohio verlangen sowohl die AED-Bereitstellung als auch Notfallreaktionspläne für Herzstillstand und senken rechtliche Barrieren, die früher Einrichtungsmanager abschreckten. Die Zentren für Krankheitskontrolle und Prävention bieten ein 13-Punkte-Implementierungs-Toolkit an, das die Beschaffung und Wartung standardisiert, während Bundesvorschläge zur Wiedererteilung des Gesetzes zum Überleben bei Herzstillstand den Haftungsschutz stärken. Vernetzte AED-Plattformen, die Statusdaten in Notrufnetzwerke einspeisen, erfreuen sich daher einer höheren Akzeptanz, insbesondere wenn sie mit abonnementbasierten Schulungsmodulen gebündelt werden.

Fortschritte bei implantierbarer und tragbarer Defibrillator-Technologie

Die Miniaturisierung von Geräten reduziert das Implantationsrisiko und öffnet die Therapie für mäßig gefährdete Bevölkerungsgruppen. Medtronics 4,7-French-OmniaSecure-Sonde erzielte in Pivotstudien eine Defibrillationserfolgsrate von 97,5 %[1]Quelle: Medtronic plc, „OmniaSecure Klinische Studienergebnisse,” medtronic.com . Das modulare mCRM-System von Boston Scientific verbindet einen subkutanen implantierbaren Kardioverter-Defibrillator mit einem leitungslosen Schrittmacher und verzeichnet eine Erfolgsmetrik für die Inter-Geräte-Kommunikation von 98,8 %. Unterdessen erweitern KI-gestützte tragbare Defibrillatoren wie der Jewel Patch von Element Science den Schutz über die Krankenhausentlassung hinaus und stärken den Markt für die Behandlung von Herzstillstand durch Senkung der Rehospitalisierungskosten. Prädiktive Algorithmen, die in Cloud-Dashboards eingebettet sind, warnen Kliniker auch vor dem Auftreten maligner Arrhythmien und verlagern die Ressourcenzuweisung von der Krisenreaktion zur Prävention.

Miniaturisierte ECMO für refraktären Herzstillstand

Die extrakorporale kardiopulmonale Reanimation (ECPR) erzielt eine Überlebensrate von 29,4 % bei refraktären Fällen gegenüber 2,4 % bei konventioneller CPR, gemäß einer multizentrischen Propensity-Studie. Das tragbare VitalFlow-ECMO-System von Medtronic bringt Kreislaufpriming und Überwachung in den Ambulanzbereich und ermöglicht es Teams, die Unterstützung innerhalb von Minuten nach dem Kollaps einzuleiten. Registerdaten der Extrakorporalen Lebensunterstützungsorganisation verzeichnen nun mehr als 100.000 Überlebende und bestätigen den Feldeinsatz in Verbindung mit rigoroser Schulung. Fortschritte bei biokompatiblen Beschichtungen und Heparin-sparenden Kreisläufen mindern weitere bisherige Blutungsrisiken und ermutigen politische Entscheidungsträger, die ECPR in spezialisierten Rettungsdiensteinheiten zu erstatten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Produktrückrufe und gerätebedingte unerwünschte Ereignisse | -0.90% | Global, mit konzentrierter Auswirkung in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten und Erstattungslücken in Schwellenmärkten | -1.10% | Aufstrebende Märkte in Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| API-Engpässe bei wichtigen Vasopressoren | -0.30% | Global, mit Lieferkettenkonzentration in Asien | Kurzfristig (≤ 2 Jahre) |

| Ethische und regulatorische Hürden für feldeinsetzbare Hypothermie-Drohnen | -0.20% | Nordamerika und EU mit führenden Regulierungsrahmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Produktrückrufe und gerätebedingte unerwünschte Ereignisse

Qualitätsmängel bleiben ein zentrales Anliegen. Boston Scientific erließ einen Klasse-I-Rückruf für bestimmte Accolade-Schrittmacher, nachdem 832 Verletzungen und 2 Todesfälle mit Geräten in Verbindung gebracht wurden, die in den Sicherheitsmodus übergingen[2]Quelle: US-amerikanische Behörde für Lebensmittel und Arzneimittel, „Rückrufmeldung für Accolade-Schrittmacher,” fda.gov . Abbott rief gleichzeitig HeartMate-Pumpenzubehör aufgrund von Netzteilausfällen zurück, was das Pilotprogramm der FDA auslöste, das öffentliche Sicherheitswarnungen für kardiovaskuläre Implantate beschleunigt. Diese Vorfälle mindern das Vertrauen der Kliniker, verzögern die Zulassung neuer Produkte und veranlassen Unternehmen, größere Budgets für die Marktüberwachung nach der Markteinführung bereitzustellen, was den gesamten Markt für die Behandlung von Herzstillstand verlangsamt.

Hohe Kapitalkosten und Erstattungslücken in Schwellenmärkten

Fortgeschrittene Defibrillatoren und ECMO-Kreisläufe verlangen Premiumpreise, dennoch decken Erstattungswege in vielen Schwellenländern nur grundlegende Wiederbelebungsmaterialien ab. Indiens Gerätemarkt ist noch immer zu 70 % auf Importe angewiesen, was Erschwinglichkeitsbarrieren für öffentliche Krankenhäuser schafft. Unterschiedliche Anforderungen an die Evidenz bei verschiedenen Regulierungsbehörden verlängern zudem die Zulassungsfristen und erhöhen den Finanzierungsdruck auf kleinere Exporteure. Obwohl private Versicherer in städtischen Zentren diese Lücken teilweise ausgleichen, sind Landbevölkerungen häufig auf Eigenleistungen angewiesen, was eine breitere Durchdringung von Therapien der nächsten Generation einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Geräte treiben Innovation voran, während Arzneimittel mit Pipeline-Einschränkungen konfrontiert sind

Geräte trugen im Jahr 2025 USD 3,64 Milliarden bei, entsprechend 69,12 % des Gesamtumsatzes. Technologische Sprünge wie KI-gestützte Arrhythmie-Vorhersage und miniaturisierte ECMO treiben diese Kategorie in Richtung einer CAGR von 6,33 % und halten die Marktgröße für die Behandlung von Herzstillstand bei Geräten vor pharmakologischen Alternativen. Defibrillatoren dominieren die Notfallwagen in Krankenhäusern, während drohnengestützte AEDs die Reichweite auf abgelegene Gemeinden ausdehnen. Tragbare ECMO-Plattformen gewinnen Leitlinienempfehlungen für refraktäre Fälle, und mechanische Kreislaufunterstützungssysteme wie Impella fügen inkrementelle hämodynamische Stabilität hinzu. Die FDA-Zulassung des gepulsten Feldablationssystems VARIPULSE bestätigt die Bereitschaft der Regulierungsbehörden, hochwirksame Geräte auf einem beschleunigten Weg zuzulassen, und stärkt das Vertrauen der Anbieter in eine anhaltende F&E.

Das Arzneimittelsegment macht den verbleibenden Umsatz aus und wächst in einem langsameren Tempo, da Formular-Einschränkungen und der Generikawettbewerb zunehmen. Klasse-III-Wirkstoffe wie Amiodaron bleiben Standard für ventrikuläre Arrhythmien, doch Engpässe bei Vasopressoren wie Adrenalin stören sporadisch die Versorgungsketten der Intensivmedizin nih.gov. Investigative mRNA-Therapien, darunter AZD8601, markieren die erste bedeutende mechanistische Verschiebung seit der Einführung von Dronedaron im Jahr 2009, doch großangelegte Wirksamkeitsdaten stehen noch aus. RNAi-Ansätze, die arrhythmogene Signalwege zum Schweigen bringen, zeigen in präklinischen Umgebungen Potenzial, obwohl kommerzielle Zeitpläne über das aktuelle Prognosefenster hinausgehen.

Nach Endnutzer: Dominanz der Krankenhäuser wird durch das Aufkommen der häuslichen Pflege herausgefordert

Krankenhäuser und spezialisierte Herzzentren erfassten 80,73 % des Umsatzes im Jahr 2025, gestützt durch rund um die Uhr betriebene Herzkatheterlabore, ECMO-Einheiten und intensive Telemetrie. Die Übernahme extrakorporaler CPR-Protokolle festigt diese Führungsposition weiter, wobei die Überlebensraten für die zentrumsinterne ECPR 29,4 % im Vergleich zu 2,4 % bei konventionellen Ansätzen erreichen. Die Konsolidierung unter Gesundheitssystem-Netzwerken optimiert den Masseneinkauf vernetzter Defibrillatoren und verbessert die unternehmensweite Betriebszeit und Wartungs-Compliance auf mehreren Standorten.

Das häusliche und alternative Versorgungssegment verzeichnet eine CAGR von 5,72 % und soll bis 2031 inkrementelle Marktgröße für die Behandlung von Herzstillstand gewinnen, angetrieben von KI-gestützten tragbaren Geräten, die Hochrisikopatienten während der gefährdeten Zeit nach der Entlassung schützen. Das ResQCPR-System von ZOLL Medical meldet eine Verbesserung der Einjahresüberlebensrate um 49 %, wenn es mit Impedanzschwellenwert-Geräten eingesetzt wird, und ermutigt Zahler, häusliche Lösungen zu erstatten. Telemedizin-Gesetzgebung, die während der Pandemie verabschiedet wurde, unterstützt nun die Fernprogrammierung implantierbarer Geräte und erweitert die Datenpipeline, die Kliniker zur Antizipation von Verschlechterungen nutzen. Dieses dezentralisierte Modell senkt die Rehospitalisierungskosten und entspricht den Anreizen für wertbasierte Versorgung, was die Übernahme in sowohl reifen als auch aufstrebenden Gesundheitssystemen beschleunigt.

Geografische Analyse

Nordamerika hält 41,83 % des Umsatzes im Jahr 2025 und profitiert von etablierten Rettungsdienstprotokollen, weit verbreiteter AED-Sättigung und einem FDA-Ökosystem, das bahnbrechende Gerätekennzeichnungen für lebensrettende Tools bietet. Bundesweite Haftungsschutzmaßnahmen gemäß dem Gesetz zum Überleben bei Herzstillstand fördern Gemeinschaftshelfer, und die Ziele der Amerikanischen Herzvereinigung drängen die Bundesstaaten dazu, öffentliche Zugang-Programme zu intensivieren. Integrierte Versorgungsnetzwerke verhandeln flottenweit Serviceverträge für Defibrillatoren und Überwachungsplattformen, was vorhersehbare Ersatzzyklen aufrechterhält. Parallel dazu zeigen großangelegte Feldversuche von drohnenausgelieferten AEDs in ländlichen Regionen Reaktionszeiteinsparungen von 4–6 Minuten, was die neurologischen Ergebnisse wesentlich verbessert nih.gov.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,55 %, hauptsächlich aufgrund steigender kardiovaskulärer Mortalität und erweiterter Notfallversorgungsfinanzierung in städtischen Provinzen. Inländische Hersteller aus China und Japan steigern den Export kosteneffizienter AEDs und fordern westliche Platzhirsche beim Preis heraus, während sie die Standards der Internationalen Elektrotechnischen Kommission (IEC) erfüllen. Dennoch verlangsamen fragmentierte Erstattungslandschaften weiterhin die Übernahme von hochpreisigen ECMO- und Leitungssystemschrittmacher-Geräten, was den Marktanteil für die Behandlung von Herzstillstand bei teuren Investitionsgütern bescheiden hält. Multilaterale regulatorische Harmonisierungsprojekte, einschließlich der Asiatischen Harmonisierungsarbeitsgruppe, zielen darauf ab, die Genehmigungszeiten durch Synchronisierung der Dokumentenanforderungen zu verkürzen – ein Faktor, der die Eintrittsbarrieren für globale Marken schrittweise senkt.

Europa verzeichnet ein stabiles, aber vorsichtiges Wachstum unter einheitlichen Medizinproduktevorschriften, die den Schwerpunkt auf die Tiefe klinischer Evidenz legen. Die Region setzt auf klinische Qualitätsregister, die Ergebnisdaten in Leitlinienaktualisierungen einspeisen und Krankenhäuser zu evidenzbasierten Käufen leiten. Pilotdrohnen-Netzwerke in den Niederlanden erreichten eine AED-Lieferung zu Herzstillstand-Ereignissen in unter 5 Minuten und veranlassten die Europäische Union, grenzüberschreitende Replikationsstudien zu finanzieren nhs.uk. Budgetdruck hält Kaufentscheidungen unter gesundheitstechnologischer Bewertungsüberprüfung, doch ergebnisbasierte Beschaffungsmodelle belohnen Plattformen, die klare Senkungen der außerklinischen Mortalität nachweisen. Die Kosten für den Übergang zur EU-Medizinprodukteverordnung bleiben ein Faktor, aber etablierte Anbieter mit robusten Fähigkeiten zur Marktüberwachung nach der Markteinführung behalten einen bevorzugten Status auf Ausschreibungslisten.

Wettbewerbslandschaft

Die Branche für die Behandlung von Herzstillstand weist eine mäßige Konsolidierung auf. Führende Gerätehersteller – Medtronic, Boston Scientific und Abbott – kontrollieren breite Portfolios, die von implantierbaren Kardioverter-Defibrillatoren bis hin zu kathetergestützten Ablationstools reichen. Im Jahr 2025 erhielt Medtronic die FDA-Zulassung für seine OmniaSecure-Sonde und festigte damit seine Führungsrolle bei transvenösen Systemen. Boston Scientific erwarb Bolt Medical für USD 664 Millionen, um intravaskuläre Lithotripsie-Fähigkeiten hinzuzufügen, die seinen strukturellen Herz-Werkzeugkasten erweitern. Abbott startete die ASCEND-CSP-Studie und unterstrich damit seine Wette auf Leitungssystem-Schrittmachung, die Schrittmacherfunktion und Defibrillation innerhalb eines einzigen modularen Ökosystems vereint.

Investitionsflüsse übersteigen USD 60 Milliarden in den Teilbereichen Rhythmusmanagement, mechanische Unterstützung und Koronarinterventionen und signalisieren Vertrauen in die langfristige Nachfrage nach integrierten Lösungen. Patentanmeldungen konzentrieren sich auf algorithmisches Risiko-Scoring, fehlertolerante Batteriechemien und Gefäßzugangsrouten mit geringem Profil. Die Überprüfung nach Rückrufen treibt Unternehmen dazu an, Lieferanten-Qualitätsaudits zu verstärken und die Komponentenbeschaffung zu diversifizieren, wobei mehrere die Kondensatorproduktion von einzelnen asiatischen Standorten auf Dual-Source-Modelle in Nordamerika und Europa verlagern. Mittelständische Akteure wie ZOLL und Stryker konkurrieren aggressiv in öffentlichen AED-Ausschreibungen, indem sie cloudbasierte Wartungs-Dashboards und zertifizierte Schulungsplattformen bündeln und so die Kundenbindung bei kommunalen Käufern stärken.

Start-ups konzentrieren sich auf tragbare, pflasterbasierte Defibrillatoren, die dauerhaft aktive EKG-Analysen mit autonomer Schockabgabe verbinden und sich als Ergänzungen statt als vollständige Ersetzungen für implantierbare Systeme positionieren. Strategische Allianzen zwischen Softwareanbietern und Rettungsdiensten schaffen Ende-zu-Ende-Daten-Ökosysteme, die maschinelle Lernmodelle speisen und die Genauigkeit der Rhythmus-Vorhersage kontinuierlich verfeinern. Größere etablierte Unternehmen reagieren darauf, indem sie API-Gateways öffnen, um Datenflüsse zu harmonisieren und so installierte Basen zu schützen und gleichzeitig die von Krankenhaus-IT-Abteilungen geforderte Interoperabilität zu ermöglichen.

Globale Marktführer in der Branche für die Behandlung von Herzstillstand

Koninklijke Philips N.V

Abbott Laboratories

Medtronic plc

Boston Scientific Corporation

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Medtronic erhielt die FDA-Zulassung für die OmniaSecure-Defibrillationssonde, die bislang kleinste transvenöse Sonde, die für die Platzierung im rechten Ventrikel zugelassen wurde.

- April 2025: Abbott initiierte die ASCEND-CSP-Pivotstudie für investigative Leitungssystem-Schrittmachersonden nach starken Machbarkeitsstudien-Ergebnissen.

- Februar 2025: Teleflex vereinbarte die Übernahme der Gefäßinterventions-Einheit von BIOTRONIK für EUR 760 Millionen und erweitert damit sein Koronar- und Peripherie-Portfolio.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Mordor Intelligence definiert den Markt für Herzstillstandsbehandlung als den jährlichen Umsatz, der weltweit mit pharmakologischen Interventionen (Antiarrhythmika, Vasopressoren, Inotropika und ähnliche Notfallmedikamente) sowie mit therapeutischen Geräten erzielt wird, die den Kreislauf bei plötzlichem Herzstillstand versorgen, unterstützen oder wiederherstellen, einschließlich externer und implantierbarer Defibrillatoren, extrakorporaler Membranoxygenierung (ECMO), intraaortaler Ballonpumpen, temporärer perkutaner ventrikulärer Hilfsgeräte und ähnlicher lebenserhaltender Plattformen.

Umfang ausgeschlossen: Die Studie quantifiziert nicht die Rehabilitationsmaßnahmen nach der Wiederbelebung, die Verbrauchsmaterialien für die Diagnostik und die eigenständigen Schulungsleistungen.

Überblick über die Segmentierung

- Nach Produkt (Wert)

- Geräte

- Defibrillatoren

- Extrakorporale Membranoxygenierung (ECMO)

- Intraaortale Ballonpumpe (IABP)

- Perkutane VAD (Impella)

- Andere Geräte

- Arzneimittel

- Antiarrhythmika

- Klasse I – Natriumkanalblockierer

- Klasse II – Betablocker

- Klasse III – Kaliumkanalblockierer

- Klasse IV – Kalziumkanalblockierer|||

- Andere (Digoxin, Adenosin)

- Vasopressoren und Inotropika

- Antiarrhythmika

- Geräte

- Nach Endnutzer (Wert)

- Krankenhäuser und Herzzentren

- Rettungsdienst (EMS)

- Häusliche und alternative Versorgungsumgebungen

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Notärzten, biomedizinischen Ingenieuren, Supply-Chain-Managern und Kostenerstattungsspezialisten in Nordamerika, Europa, Asien-Pazifik und der Golfregion. Ihre Erkenntnisse haben die angenommenen durchschnittlichen Verkaufspreise verfeinert, die länderspezifische Akzeptanz von öffentlich zugänglichen Defibrillatorprogrammen geklärt und die bei der Schreibtischarbeit festgestellten Wachstumstreiber unter die Lupe genommen.

Desk Research

Unsere Analysten kartierten zunächst den Behandlungspfad anhand offener Datensätze der Weltgesundheitsorganisation, der American Heart Association, des European Resuscitation Council und des National EMS Information System. Anschließend glichen sie die Inzidenzzahlen mit Export-Import-Codes von UN Comtrade und US ITC ab, um die Produktströme zu ermitteln. Zulassungsanträge, 510(k)-Zusammenfassungen der FDA, EUDAMED-Meldungen, von Fachleuten begutachtete Studien über die Wirksamkeit von Arzneimitteln und 10-K-Firmenberichte verstärkten die Grundlage. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva halfen bei der Überprüfung der Umsatzaufteilung und der Identifizierung neuer Lieferanten. Zahlreiche weitere öffentliche Quellen wurden ausgewertet; die obige Liste ist nicht vollständig, sondern nur beispielhaft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt wandelt die Häufigkeit von Herzstillständen außerhalb und innerhalb des Krankenhauses in behandelbare Patientenpools um, die dann anhand von Überlebensraten, Protokolltreue und Geräteverbreitung weiter gefiltert werden. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen untermauert, z. B. durch stichprobenartige ASP-zu-Volumen-Roll-ups von wichtigen OEMs und Krankenhausausschreibungen. Zu den kritischen Modellinputs gehören die Häufigkeit von Herzstillständen pro 100.000 Einwohner, die öffentliche AED-Dichte, der Deckungsgrad der Kostenerstattung, der mittlere Austauschzyklus von Geräten und die Wahrscheinlichkeit der Markteinführung neuer Medikamente. Die Prognosen verwenden eine multivariate Regression, die mit einer Szenarioanalyse kombiniert wird, so dass das Modell auf Veränderungen bei Aktualisierungen der HLW-Richtlinien, makroökonomische Aussichten und Währungseffekte reagiert. Lücken in den Bottom-up-Schätzungen werden durch gewichtete regionale Analoga überbrückt, die mit Experten vor Ort überprüft werden.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe führen wir eine Suche nach Auffälligkeiten, Abweichungsprüfungen und Peer Reviews durch. Jede wesentliche Abweichung löst Folgeanrufe aus. Der Bericht wird alle zwölf Monate aktualisiert, wobei Ad-hoc-Aktualisierungen vorgenommen werden, wenn Rückrufe, bahnbrechende Studien oder Schocks bei der Erstattung die Nachfrage wesentlich verändern.

Warum unsere Baseline zur Behandlung von Herzstillstand einer genauen Prüfung standhält

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Produktkörbe, Preisleitern oder Aktualisierungszeiträume wählen. Unsere disziplinierte Auswahl des Produktumfangs und die jährliche Überarbeitung des Modells sorgen dafür, dass die Basiswerte eng mit den realen Kaufmustern übereinstimmen.

Zu den wichtigsten Lückenfaktoren gehört, ob fortschrittliche mechanische Kreislaufunterstützung gezählt wird, ob Verkäufe zu Listen- oder gemischten Transaktionspreisen gemeldet werden und wie stationäre Arzneimittelvolumina über verschiedene Währungen und Pflegeeinrichtungen hinweg normalisiert werden. Durch die Dokumentation aller Annahmen liefert Mordor eine nachvollziehbare und ausgewogene Sichtweise, die von Entscheidungsträgern nachvollzogen werden kann.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| US $ 5,26 MRD. (2025) | Mordor Intelligence | - |

| US $ 5,00 B (2024) | Globale Unternehmensberatung A | Ohne ECMO und temporäre VAD-Einnahmen |

| US $ 16,23 MRD. (2021) | Fachzeitschrift B | Bündel mit weiteren kardiovaskulären Geräten und Gebühren für Krankenhausleistungen |

Der Vergleich zeigt, dass unsere Zahlen, sobald Umfang, Währung und Jahr angeglichen sind, bequem zwischen optimistischen Roll-ups und engen reinen Gerätezählungen liegen und den Kunden einen verlässlichen Mittelwert für die strategische Planung bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Herzstillstand?

Der Markt beläuft sich im Jahr 2026 auf USD 5,5 Milliarden, mit einem prognostizierten Wert von USD 6,84 Milliarden bis 2031.

Welche Produktkategorie hat den größten Anteil?

Geräte machen 69,12 % des Umsatzes im Jahr 2025 aus, angetrieben von Defibrillatoren und tragbaren ECMO-Systemen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer CAGR von 7,55 % bis 2031 an, da Regierungen die Kapazitäten für die Notfallversorgung ausbauen.

Wie wirken sich Rückrufe auf das Marktwachstum aus?

Jüngste Klasse-I-Rückrufe reduzieren die kurzfristige CAGR um schätzungsweise 0,9 % und veranlassen strengere Qualitätskontrollen bei den Herstellern.

Warum sind Programme für öffentlich zugängliche Defibrillatoren wichtig?

Gesetzgebung, die die AED-Bereitstellung in Schulen und öffentlichen Einrichtungen vorschreibt, verbessert die Gerätedichte und erhöht die Überlebensraten, indem frühere Schocks ermöglicht werden.

Seite zuletzt aktualisiert am: