Marktgröße und Marktanteil für akutes Koronarsyndrom

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

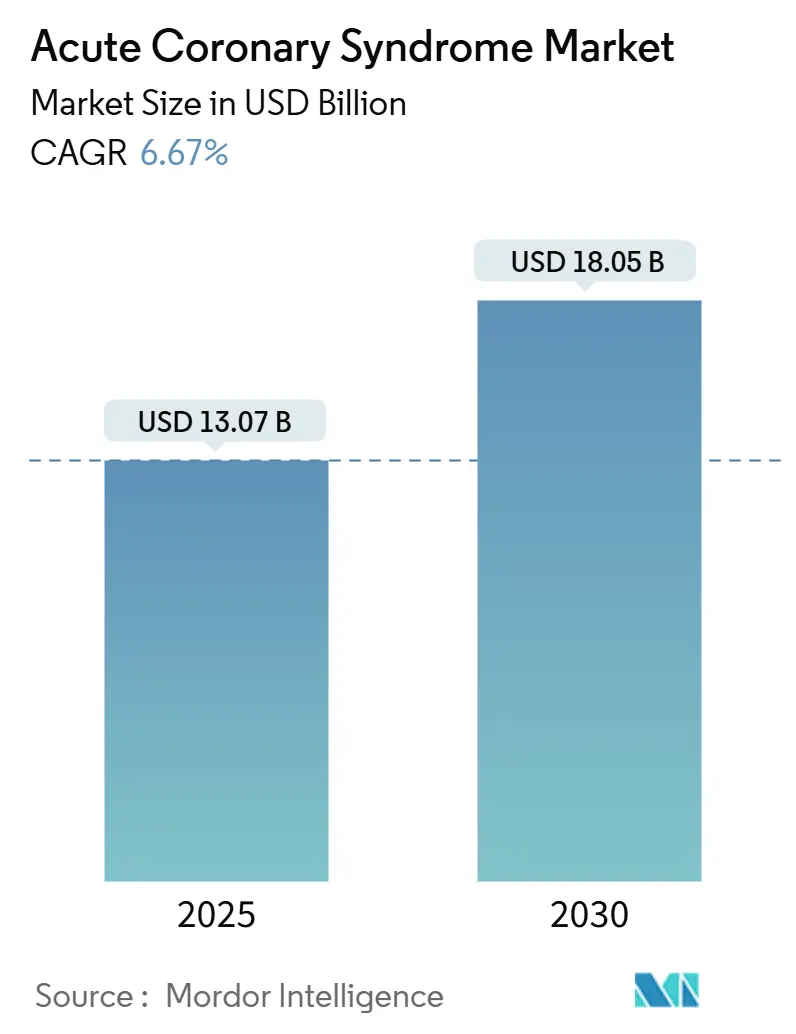

| Marktgröße (2025) | 13.07 Milliarden US-Dollar |

| Marktgröße (2030) | 18.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für akutes Koronarsyndrom von Mordor Intelligence

Die Marktgröße für akutes Koronarsyndrom beläuft sich im Jahr 2025 auf 13,07 Milliarden USD und wird voraussichtlich bis 2030 auf 18,05 Milliarden USD ansteigen, was einer CAGR von 6,67 % über den Zeitraum entspricht. Diese Aufwärtsentwicklung wird durch einen starken Anstieg der Inzidenz koronarer Herzerkrankungen, eine beschleunigte Bevölkerungsalterung und kontinuierliche Leitlinienrevisionen begünstigt, die frühzeitige invasive Eingriffe und eine verlängerte duale Thrombozytenaggregationshemmung bevorzugen. Innovationen bei medikamentenfreisetzenden Stents, hochempfindlichen Biomarkertests und Inhibitoren der nächsten Generation des P2Y12-Rezeptors verstärken die Nachfrage zusätzlich, während auf künstlicher Intelligenz basierende Triageinstrumente die diagnostische Sicherheit und die Versorgungspfade verbessern. Der Markt für akutes Koronarsyndrom profitiert zudem von Nabe-Speiche-STEMI-Netzwerken in aufstrebenden Volkswirtschaften, die die Reperfusionszeiten verkürzen und das Eingriffvolumen ausweiten. Der Wettbewerbsdruck steigt, da Pharmaunternehmen mit Geräteherstellern kooperieren, um umfassende Behandlungsportfolios anzubieten, und dabei verteidigungsfähige Positionen aufbauen, die auf Datenanalyse, klinischen Belegen und erstattungsfähigen Premiummodellen basieren.

Wichtigste Erkenntnisse des Berichts

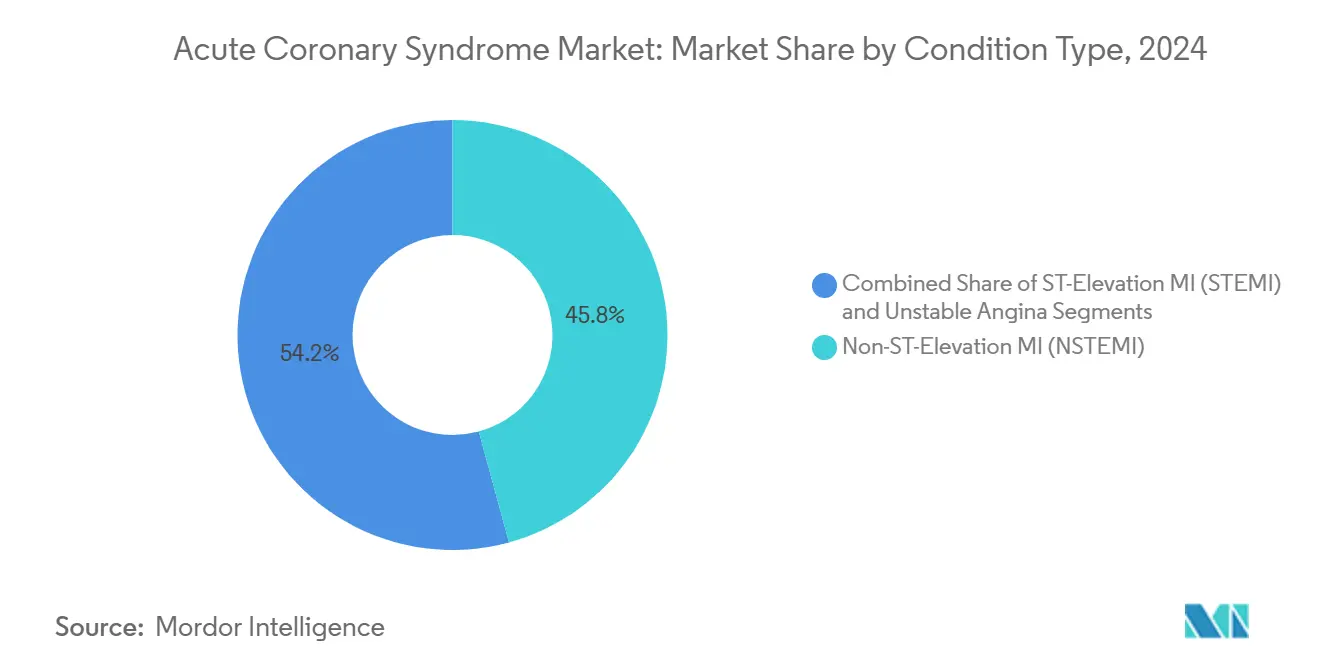

- Nach Erkrankungstyp entfiel im Jahr 2024 ein Marktanteil von 45,77 % auf den Nicht-ST-Hebungsinfarkt, während der ST-Hebungsinfarkt bis 2030 voraussichtlich mit einer CAGR von 10,27 % wachsen wird.

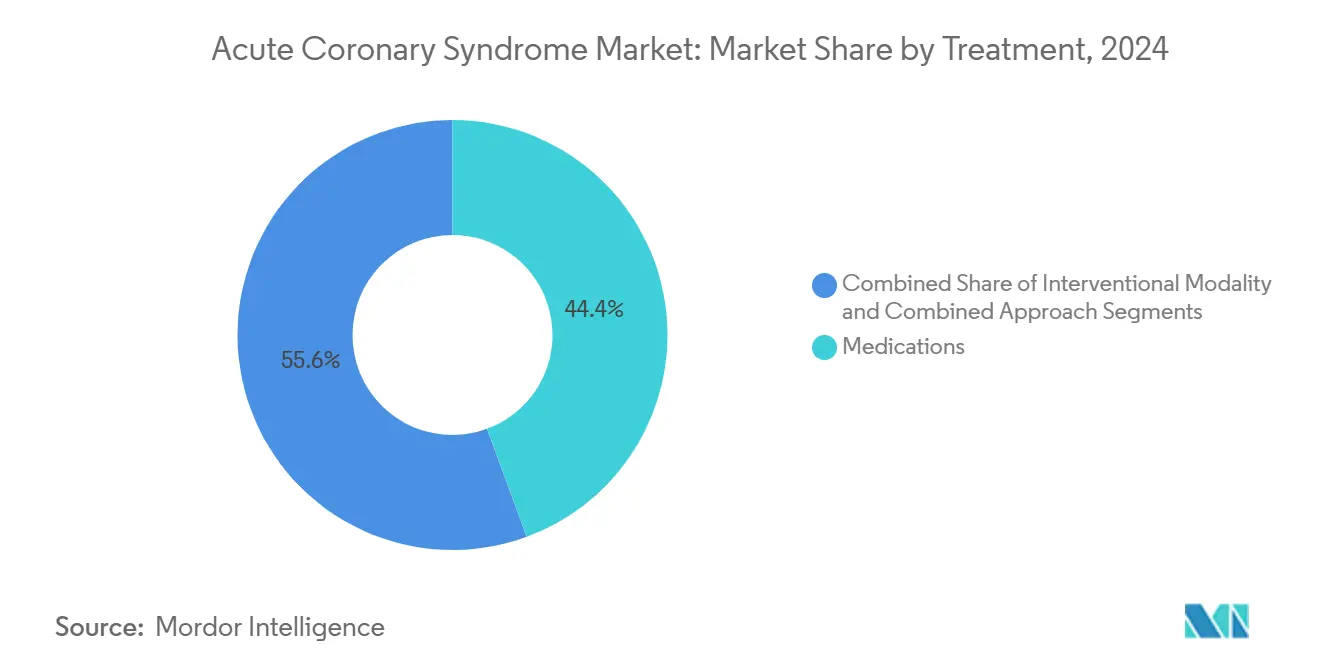

- Nach Behandlung entfielen im Jahr 2024 44,38 % des Marktanteils auf Medikamente; interventionelle Modalitäten wachsen bis 2030 mit einer CAGR von 10,56 %.

- Nach Endnutzer entfielen im Jahr 2024 69,28 % des Marktes für akutes Koronarsyndrom auf Krankenhäuser, während ambulante Operationszentren mit einer CAGR von 8,45 % bis 2030 am schnellsten wachsen.

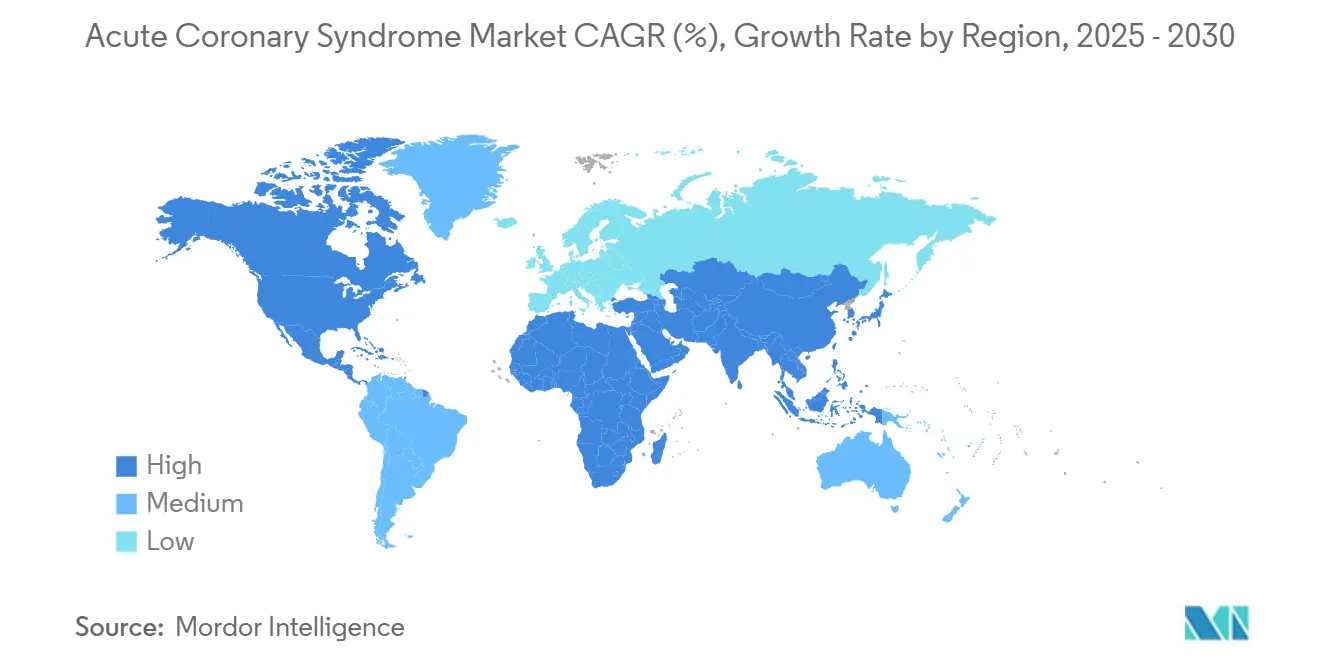

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 38,47 %, während für den asiatisch-pazifischen Raum bis 2030 die höchste CAGR von 8,36 % prognostiziert wird.

Globale Trends und Erkenntnisse zum Markt für akutes Koronarsyndrom

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz koronarer Herzerkrankungen und alternde Bevölkerung | +1.2% | Global; am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Leitlinienaktualisierungen zugunsten frühzeitiger invasiver Behandlung und dualer Thrombozytenaggregationshemmung | +0.8% | Global; rasche Übernahme in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei medikamentenfreisetzenden Stents und Inhibitoren der nächsten Generation des P2Y12-Rezeptors | +1.1% | Global; Premiumdurchdringung in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Frühe Einführung hochempfindlicher Troponintests in der Primärversorgung | +0.9% | Schwerpunkt asiatisch-pazifischer Raum, Nordamerika; Ausbreitung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte EKG-/Biomarker-Triage für ressourcenarme Umgebungen | +0.7% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nabe-Speiche-STEMI-Netzwerke in aufstrebenden Volkswirtschaften | +0.6% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz koronarer Herzerkrankungen und alternde Bevölkerung

Die globalen Gewinne bei der Lebenserwartung haben die Bevölkerungspyramiden in Richtung älterer Altersgruppen verschoben, in denen akute Koronarereignisse gehäuft auftreten. Koronare Herzerkrankungen bleiben weltweit die häufigste Todesursache, und der Anteil der über 65-Jährigen in Nordamerika und Europa übersteigt mittlerweile 19 %. Parallele Trends beim metabolischen Syndrom und Diabetes verstärken das Risiko in städtischen Zentren des asiatisch-pazifischen Raums und vergrößern den Markt für akutes Koronarsyndrom.[1]Weltgesundheitsorganisation, „Herz-Kreislauf-Erkrankungen (HKE)”, WHO.INT Dadurch entsteht eine anhaltende Nachfrage sowohl nach notfallmäßigen Revaskularisierungsverfahren als auch nach einer langfristigen medikamentösen Behandlung.

Leitlinienaktualisierungen zugunsten frühzeitiger invasiver Behandlung und dualer Thrombozytenaggregationshemmung

Die AHA/ACC-Leitlinien von 2025 empfehlen Tür-zu-Ballon-Zeiten von unter 90 Minuten und verlängern die duale Thrombozytenaggregationshemmung für Hochrisikokohorten. Die Stellungnahmen der Europäischen Gesellschaft für Kardiologie spiegeln diese Haltung wider und erweitern den Kreis der für katheterbasierte Eingriffe und hochwertige antithrombotische Wirkstoffe in Frage kommenden Patienten. Krankenhäuser weltweit überarbeiten ihre Protokolle, um diesen Benchmarks gerecht zu werden, was das Eingriffvolumen und die Verschreibungsraten im Markt für akutes Koronarsyndrom erhöht.[2]American College of Cardiology, „2025 AHA/ACC/HFSA-Leitlinie für das Management von Herzinsuffizienz”, ACC.ORG

Technologische Fortschritte bei medikamentenfreisetzenden Stents und Inhibitoren der nächsten Generation des P2Y12-Rezeptors

Stents der vierten Generation mit bioresorbierbaren Polymeren, wie Boston Scientifics Synergy, verbinden eine rasche Endothelialisierung mit geringer Thrombogenität und gewinnen durch überlegene Ergebnisse Marktanteile. Gleichzeitig verbessern experimentelle P2Y12-Moleküle, die den CYP2C19-Stoffwechselweg umgehen, die Thrombozytenhemmung bei asiatischen Bevölkerungsgruppen, ermöglichen eine personalisierte Therapie und erschließen neue Premiumumsatzquellen.

Frühe Einführung hochempfindlicher Troponintests in der Primärversorgung

Point-of-Care-Tests liefern 0/1-Stunden-Ausschlussalgorithmen in Gemeinschaftskliniken, reduzieren die Überfüllung von Notaufnahmen und beschleunigen die Verlegung zur invasiven Versorgung. Validierungsstudien zeigen eine Sensitivität von 98,8 % beim Ausschluss eines Myokardinfarkts und schaffen damit ein angrenzendes Diagnosesegment innerhalb des breiteren Marktes für akutes Koronarsyndrom.[3]Trond R. Johannessen, „Schneller Ausschluss eines akuten Myokardinfarkts mithilfe des 0/1-Stunden-Algorithmus für kardiale Troponine in der notfallmäßigen Primärversorgung”, BMC Primary Care, bmcprimarycare.biomedcentral.com Die Einführung schreitet in Japan, Südkorea und ausgewählten integrierten US-amerikanischen Versorgungssystemen rasch voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten neuartiger Antithrombotika und medikamentenfreisetzender Stents in Ländern mit niedrigem und mittlerem Einkommen | -0.4% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Blutungssicherheit, die die Einführung potenter P2Y12-Inhibitoren einschränken | -0.3% | Global; verstärkt bei älteren Kohorten | Mittelfristig (2–4 Jahre) |

| Rückstau bei der Kapazität von Herzkatheterlaboren nach COVID | -0.5% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| CYP2C19-Polymorphismus-bedingte Clopidogrel-Non-Response in Asien | -0.2% | Schwerpunkt asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten neuartiger Antithrombotika und medikamentenfreisetzender Stents in Ländern mit niedrigem und mittlerem Einkommen

Die Preisunterschiede zwischen generischem Clopidogrel und dem Markenprodukt Ticagrelor übersteigen in Indien das Verhältnis 10:1, während Premium-Stents dreimal so viel kosten wie Bare-Metal-Alternativen. Budgetbeschränkungen veranlassen Krankenhäuser, auf ältere Therapien zurückzugreifen, was die Adoptionskurven dämpft und den Markt für akutes Koronarsyndrom in einkommensschwachen Regionen hemmt.

Bedenken hinsichtlich Blutungssicherheit, die die Einführung potenter P2Y12-Inhibitoren einschränken

Eine Metaanalyse über 76.000 Patienten zeigt, dass Ticagrelor und Prasugrel im Vergleich zu Clopidogrel mit einem um 35 % höheren Risiko für schwere Blutungen verbunden sind, was zu vorsichtigen Verschreibungen bei älteren Patienten und Patienten mit chronischer Nierenerkrankung führt. Kliniker kehren nach der Akutphase häufig zu kostengünstigeren Generika zurück, was nachhaltige Umsatzströme einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erkrankungstyp: Dominanz des Nicht-ST-Hebungsinfarkts treibt Marktstabilität

Der Nicht-ST-Hebungsinfarkt erzielte im Jahr 2024 einen Umsatz von 5,98 Milliarden USD, was 45,77 % der Marktgröße für akutes Koronarsyndrom entspricht, und profitiert von einer hohen Inzidenz bei multimorbiden älteren Patienten, die häufig längere Krankenhausaufenthalte und Mehrfachmedikation erfordern. Detaillierte Versorgungspfade umfassen hochempfindliche Troponinalgorithmen, die niedriggradige Biomarkererhöhungen klären und damit viele Fälle instabiler Angina pectoris als Nicht-ST-Hebungsinfarkt reklassifizieren. Mit fortschreitender Leitlinienanpassung sichert diese Reklassifizierung die Segmentführerschaft und verbessert gleichzeitig die Kodierungsgenauigkeit und die Erstattungserfassung.

Der ST-Hebungsinfarkt ist zwar kleiner, wird jedoch mit einer CAGR von 10,27 % wachsen, was den Ausbau von PCI-Netzwerken und Verbesserungen im Rettungsdienst widerspiegelt, die eine primäre PCI in unter 120 Minuten in vielen chinesischen Städten der zweiten Ebene ermöglichen. Ergebnisdaten zeigen eine relative Mortalitätsreduktion von 12 %, wo eine Netzwerkreife erreicht wird, was öffentliche Gesundheitsfinanzierung und den Fokus von Geräteherstellern anzieht. Die instabile Angina pectoris wird schrumpfen, da hochempfindliche Tests die diagnostische Unklarheit reduzieren, doch die anhaltende Nutzung von Aspirin und Statinen sichert den Basisumsatz. Insgesamt halten diese Verschiebungen den Markt für akutes Koronarsyndrom lebendig, indem sie den Wert zwischen den Segmenten umverteilen, ohne die Gesamtnachfrage zu verringern.

Nach Behandlung: Interventionelle Modalitäten gewinnen an Dynamik

Medikamente behielten im Jahr 2024 einen Marktanteil von 44,38 % am Markt für akutes Koronarsyndrom, da jeder Patient eine Thrombozytenaggregationshemmung und Antikoagulationstherapie erhält, doch das Umsatzwachstum verlangsamt sich mit zunehmender Verbreitung von Generika. Der Markenwert verlagert sich nun auf potente P2Y12-Wirkstoffe, PCSK9-Injektionen zur LDL-Reduktion und retardiertes Rivaroxaban zur Sekundärprävention. Gleichzeitig zeigen interventionelle Modalitäten eine CAGR von 10,56 %, angetrieben durch Stents der vierten Generation, intravaskuläre Lithotripsie und physiologiegesteuerte PCI, die durch evidenzbasierte Ergebnisgewinne eine Premiumpreisgestaltung rechtfertigen. Die Marktgröße für interventionelle Modalitäten im Markt für akutes Koronarsyndrom wird auf 4,55 Milliarden USD geschätzt, mit robuster Pipeline-Dynamik, die auf eine Erholung bioresorbierbarer Gerüste nach früheren Rückschlägen hindeutet.

Kombinierte Ansätze – die optimierte Pharmakotherapie mit gestaffelter PCI verbinden – entstehen bei komplexen Mehrgefäßerkrankungen. Gesundheitsökonomische Analysen in Japan zeigen einen 9-jährigen Kostenvorteil gegenüber chirurgischen Eingriffen, wenn die Führung durch die fraktionelle Flussreserve unnötige Stents verhindert. Anbieter, die Medikamente, Geräte und digitale Nachsorge bündeln können, gewinnen an Attraktivität bei Einkäufern und treiben den Markt für akutes Koronarsyndrom in Richtung Ökosystemwettbewerb statt Einzelproduktkonkurrenz.

Nach Endnutzer: Ambulante Zentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser beherrschten im Jahr 2024 mit 69,28 % den Markt für akutes Koronarsyndrom, was ihr Monopol auf notfallmäßige Revaskularisierung, intensive Überwachung und die Einleitung der Rehabilitation nach Myokardinfarkt widerspiegelt. Steigende Personalkosten und Bettenknappheit wecken jedoch das Interesse der Kostenträger an einer Verlagerung des Versorgungsorts für elektive und risikoarme PCI. US-amerikanische Daten zeigen, dass die Krankenhauskosten für eine PCI mit radialem Zugang am selben Tag 18 % höher sind als vergleichbare Eingriffe in ambulanten Operationszentren. Folglich wächst das ambulante Segment mit einer CAGR von 8,45 %, wobei bis 2027 42 neue ambulante Kardiologiezentren in Indien eröffnet werden sollen.

Kardiologiezentren – hybride Einrichtungen, die Diagnostik, tagesklinische Eingriffe und Telerehabilitation anbieten – füllen die Lücke dazwischen. Ihre Integration von Bildgebungseinheiten und Herzkatheterlaboren an einem Standort reduziert Überweisungsverluste und verbessert die Patientenadhärenz. Da leistungsorientierte Vergütungssysteme die Reduzierung von Wiederaufnahmen belohnen, sichern sich diese Zentren Verträge mit Versicherern, leiten Volumina von traditionellen Krankenhäusern um und vergrößern ihren Anteil an der Marktgröße für akutes Koronarsyndrom.

Geografische Analyse

Nordamerika führte den Markt für akutes Koronarsyndrom im Jahr 2024 mit einem Anteil von 38,47 %, gestützt durch eine breite Versicherungsabdeckung, eine zeitnahe Aktivierung des Rettungsdienstes und über 1.800 PCI-fähige Labore. Die USA geben viermal so viel wie Japan für Kathetertechnik aus, was eine schnellere Einführung bioresorbierbarer Gerüste und KI-gestützter Läsionsbewertungstools ermöglicht. Kanadas Einzahler-Modell liefert stabile Eingriffvolumina, während öffentlich-private Partnerschaften in Mexiko erschwingliche Stentprogramme auf Städte der zweiten Ebene ausweiten.

Europa folgt dicht dahinter und legt den Schwerpunkt auf Kosteneffizienz durch Bewertungen von Gesundheitstechnologien. Deutschland und das Vereinigte Königreich treiben die Einführung medikamentenbeschichteter Ballons voran, während südeuropäische Systeme volumenbasierte Rabatte auf Thrombozytenaggregationshemmer-Pakete aushandeln. Die regulatorische Divergenz nach dem Brexit beschleunigt die Zulassungen im Vereinigten Königreich im Vergleich zu den EU-Zeitplänen und schafft eine Nische für frühen Marktzugang in Londoner Trusts. Fiskalischer Druck begrenzt das Wachstum in der Region jedoch auf mittlere einstellige Raten.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,36 %, da China, Indien und Indonesien die Dichte ihrer Herzkatheterlabore erhöhen. Die chinesische nationale Krankenversicherung erstattet nun die PCI mit radialem Zugang, was ein jährliches Volumenwachstum von 17 % auslöst, während Indiens Ayushman-Bharat-Programm generisches Ticagrelor nach Stentimplantation subventioniert. Japans überalterte Gesellschaft treibt wiederkehrende Einweisungen an und stützt den Markt für akutes Koronarsyndrom trotz stagnierendem Bevölkerungswachstum. Die genetische Vielfalt erfordert alternative Thrombozytenaggregationshemmungsstrategien, schafft differenzierte Produktnischen und stärkt die regionale Dynamik.

Wettbewerbslandschaft

Die Wettbewerbskräfte drehen sich um Portfoliobreite, klinische Evidenz und digitale Erweiterung. AstraZeneca sichert seinen Marktanteil durch Langzeitergebnisdaten für Ticagrelor und entwickelt gleichzeitig KI-Algorithmen, die das Rückfallrisiko aus EKG-Telemetrie identifizieren. Johnson & Johnson vertieft die vertikale Integration, indem es seine P2Y12-Pipeline mit Biosense-Mapping-Kathetern kombiniert und so die Versorgungskontinuität über akute Versorgungspfade hinweg sicherstellt. Abbott Laboratories nutzt die FDA-Zulassung für sein auflösendes Gerüst Esprit BTK, um in komplexe peripher-koronare Überschneidungsfälle einzutreten und adressierbare Märkte zu erweitern.

Gerätehersteller wie Boston Scientific betonen Durchbrüche in der Polymerwissenschaft und bringen Synergy XD mit 60-tägiger Polymerresorption auf den Markt, um späte Thrombosen zu minimieren. Medtronic kontert, indem es Drucksensorchips in Stentstreben einbettet für eine Echtzeit-Hämodynamiküberwachung und Cloud-Analyseabonnements bündelt, die Annuitätsumsätze generieren. Start-ups setzen KI-Triagemaschinen auf herstellerneutrale Troponinanalysatoren auf und zielen darauf ab, etablierte Anbieter durch softwarebasierte Wertversprechen zu verdrängen.

Die Fusionen- und Übernahmeaktivität nimmt zu: Im Jahr 2024 wurden 11 Transaktionen über 250 Millionen USD abgeschlossen, die auf bildgebende Mikrokatheter, resorbierbare metallische Gerüste und pharmakogenomische Diagnostik abzielten. Partnerschaften zwischen Laborketten und Geräteherstellern ermöglichen gebündelte Erstattungen, die integrierte Angebote gegenüber Einzelprodukten bevorzugen. Infolgedessen belohnt der Markt für akutes Koronarsyndrom Skalierung, lässt aber Raum für disruptive Einzellösungsanbieter, die in der Lage sind, schnell klinische Evidenz zu generieren.

Marktführer in der Branche für akutes Koronarsyndrom

AstraZeneca PLC

Sanofi

Johnson & Johnson

Abbott Laboratories

Medtronic PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Kardiologische Gesellschaft Indiens, Kapitel Mysuru, startete das Mysuru-Register für frühzeitiges akutes Koronarsyndrom (MPACS).

- Juni 2025: In einer Folgeuntersuchung zu Ticagrelor berichtete das BMJ über neue Bedenken hinsichtlich der Thrombozytenfunktionsstudien, die für seine FDA-Zulassung verwendet wurden.

- März 2025: Die FDA genehmigte Tenecteplase für den akuten ischämischen Schlaganfall, was den Nutzen des Thrombolytikums erweitert und kombinierte ACS-Schlaganfall-Protokolle informiert.

Berichtsumfang des globalen Marktes für akutes Koronarsyndrom

| ST-Hebungsinfarkt (STEMI) |

| Nicht-ST-Hebungsinfarkt (NSTEMI) |

| Instabile Angina pectoris |

| Medikamente | Thrombozytenaggregationshemmer |

| Antikoagulanzien | |

| Betablocker | |

| ACE-Hemmer/ARB und Statine | |

| Sonstige | |

| Interventionelle Modalität | Perkutane Koronarintervention (PCI) |

| Koronararterien-Bypass-Operation (CABG) | |

| Thrombolysetherapie | |

| Koronarstents (Bare-Metal-Stents, medikamentenfreisetzende Stents, bioresorbierbare Stents) | |

| Kombinierter Ansatz |

| Krankenhäuser |

| Kardiologiezentren |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Erkrankungstyp | ST-Hebungsinfarkt (STEMI) | |

| Nicht-ST-Hebungsinfarkt (NSTEMI) | ||

| Instabile Angina pectoris | ||

| Nach Behandlung | Medikamente | Thrombozytenaggregationshemmer |

| Antikoagulanzien | ||

| Betablocker | ||

| ACE-Hemmer/ARB und Statine | ||

| Sonstige | ||

| Interventionelle Modalität | Perkutane Koronarintervention (PCI) | |

| Koronararterien-Bypass-Operation (CABG) | ||

| Thrombolysetherapie | ||

| Koronarstents (Bare-Metal-Stents, medikamentenfreisetzende Stents, bioresorbierbare Stents) | ||

| Kombinierter Ansatz | ||

| Nach Endnutzer | Krankenhäuser | |

| Kardiologiezentren | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für akutes Koronarsyndrom im Jahr 2030 erreichen?

Es wird prognostiziert, dass er 18,05 Milliarden USD erreicht, was einer CAGR von 6,67 % ab 2025 entspricht.

Welche Region verzeichnet das schnellste Wachstum bei Produkten zur Behandlung des akuten Koronarsyndroms?

Der asiatisch-pazifische Raum führt mit einer CAGR von 8,36 %, angetrieben durch den Ausbau der Herzkatheterlaborkapazität und eine verbesserte Versicherungsabdeckung.

Warum gewinnen ambulante Operationszentren Marktanteile bei der Behandlung des akuten Koronarsyndroms?

Techniken mit radialem Zugang und die Kostendämpfungsmaßnahmen der Kostenträger begünstigen eine PCI am selben Tag außerhalb traditioneller Krankenhäuser, was zu einer CAGR von 8,45 % für ambulante Einrichtungen führt.

Welche Technologietrends beeinflussen die Wettbewerbsdynamik am stärksten?

Bioresorbierbare Polymerstents, KI-gestützte Diagnosealgorithmen und hochempfindliche Troponin-Point-of-Care-Tests definieren die Produktdifferenzierung neu.

Wie wirken sich Leitlinienaktualisierungen auf die Produktnachfrage aus?

Die ACC/AHA-Empfehlungen von 2025 für eine frühzeitige invasive Behandlung und eine längere duale Thrombozytenaggregationshemmung erhöhen das Eingriffvolumen und die Nutzung von Premiumpräparaten.

Welche Patientenuntergruppe erfordert eine personalisierte Thrombozytenaggregationshemmungstherapie?

Ostasiatische Bevölkerungsgruppen mit hoher Prävalenz von CYP2C19-Funktionsverlustallelen benötigen Alternativen zu Clopidogrel für eine optimale Thrombozytenhemmung.

Seite zuletzt aktualisiert am: