Marktgröße und Marktanteil für Kohlenstoffmanagement-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

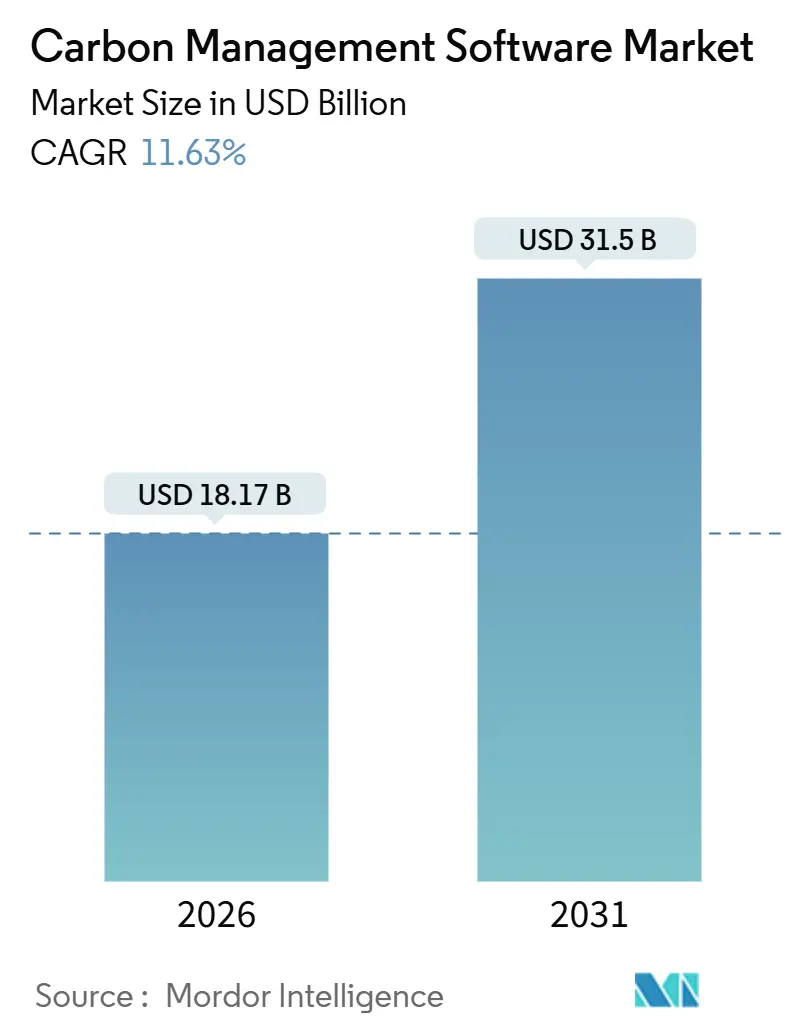

| Marktgröße (2026) | 18.17 Milliarden US-Dollar |

| Marktgröße (2031) | 31.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.63% CAGR |

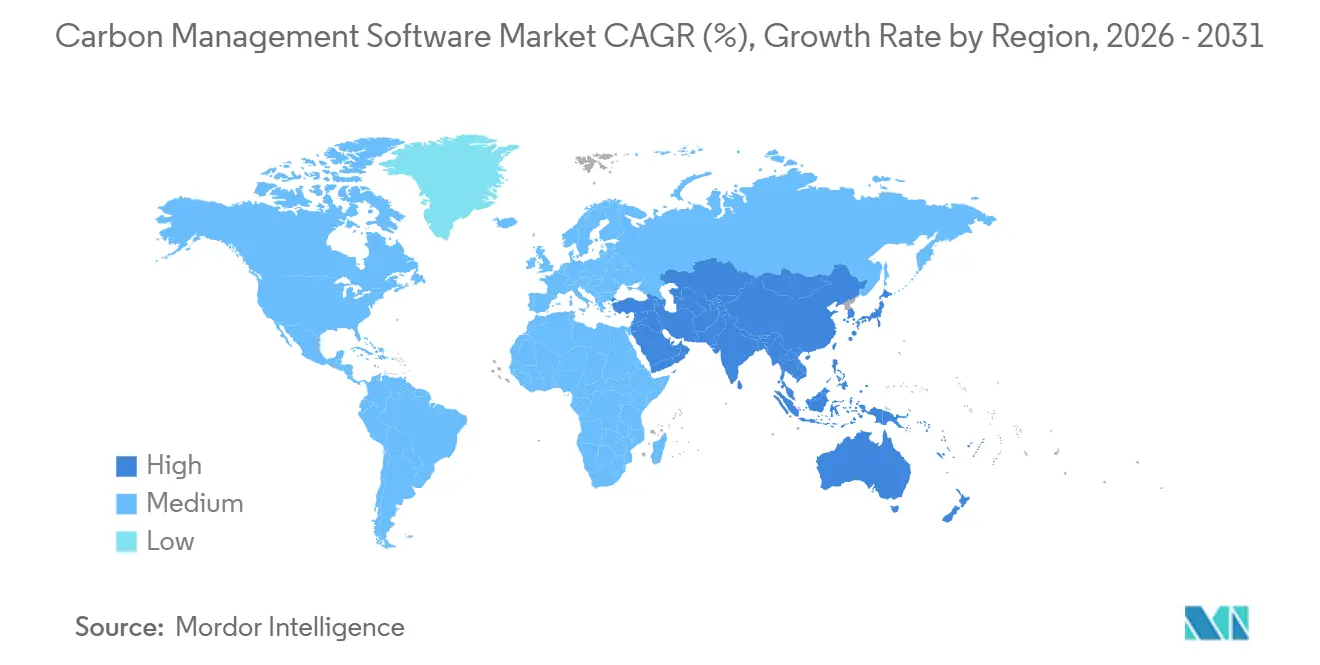

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kohlenstoffmanagement-Software von Mordor Intelligence

Die Marktgröße für Kohlenstoffmanagement-Software wird im Jahr 2026 auf USD 18,17 Milliarden geschätzt und soll bis 2031 USD 31,5 Milliarden erreichen, bei einer CAGR von 11,63 % während des Prognosezeitraums (2026–2031).

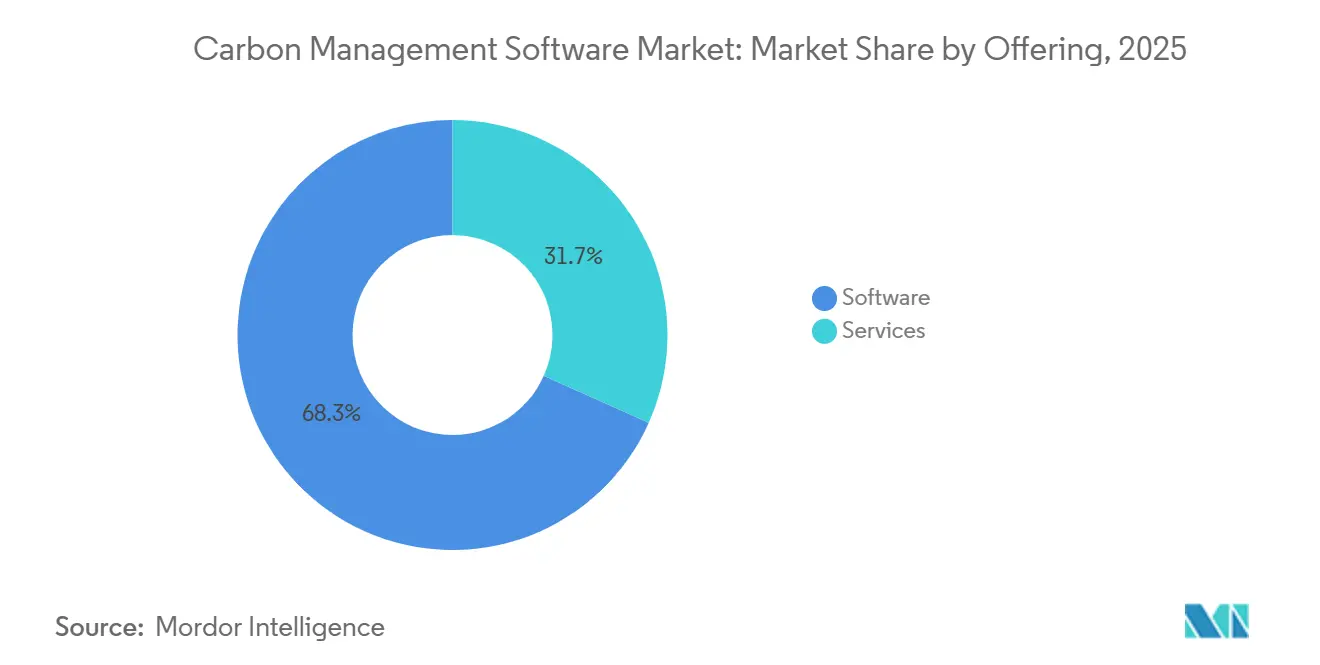

Steigende Offenlegungspflichten der US-amerikanischen Börsenaufsichtsbehörde und der Europäischen Union, verbunden mit der Nachfrage von Investoren nach prüfungsfähigen Emissionsdaten, halten die Unternehmensbudgets auf automatisierte Plattformen ausgerichtet, die Prüfungskosten senken und nachhaltigkeitsgebundene Finanzierungen erschließen[1]U.S. Securities and Exchange Commission, „Endgültige Regel: Die Verbesserung und Standardisierung klimabezogener Offenlegungen”, sec.gov. Software machte im Jahr 2025 noch 68,3 % des Umsatzes aus, doch Dienstleistungsengagements wachsen schneller, da Unternehmen komplexe Scope-3-Datenharmonisierungsaufgaben auslagern. Cloud-first-Bereitstellungen eroberten 2025 einen Marktanteil von 73,7 %, da Echtzeit-Programmierschnittstellen die manuelle Dateneingabe reduzieren und die Gesamtbetriebskosten für Mittelmarktkunden senken. Nordamerika bleibt die größte Käuferbasis, doch der asiatisch-pazifische Raum führt mit der schnellsten regionalen CAGR, angetrieben durch Chinas Doppelkohlenstoffpolitik und Indiens Dekarbonisierungsfahrplan.

Wichtigste Erkenntnisse des Berichts

- Nach Angebot führte Software im Jahr 2025 mit einem Marktanteil von 68,3 % am Markt für Kohlenstoffmanagement-Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,1 % wachsen werden.

- Nach Bereitstellungsmodus dominierten Cloud-basierte Lösungen im Jahr 2025 mit 73,7 % den Markt für Kohlenstoffmanagement-Software und werden bis 2031 voraussichtlich mit einer CAGR von 11,9 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 27 % des Marktes für Kohlenstoffmanagement-Software auf das Energiemanagement, während Nachhaltigkeitsmodule mit einer CAGR von 12,15 % bis 2031 voranschreiten.

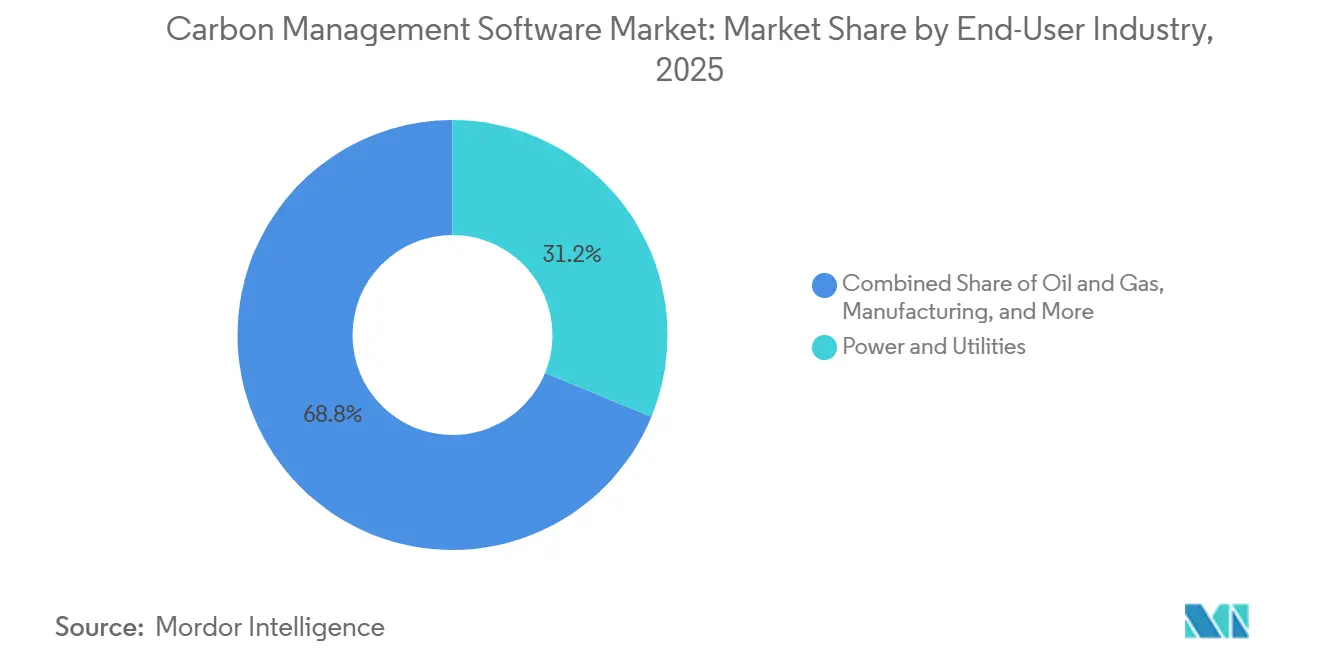

- Nach Endnutzerbranche führte Strom und Versorgung im Jahr 2025 mit einem Umsatzanteil von 31,2 %; das Gesundheitswesen ist das am schnellsten wachsende Nutzersegment mit einer CAGR von 12,65 % bis 2031.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 71,4 % der Ausgaben, doch kleine und mittlere Unternehmen werden bis 2031 eine CAGR von 12,1 % verzeichnen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 35,85 %, doch der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 11,85 % während des Prognosezeitraums.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kohlenstoffmanagement-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Vorschriften zur Kohlenstoffoffenlegung | +3.2% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen und ESG-Druck | +2.8% | OECD-Märkte, globale Lieferketten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Scope-3-Datenharmonisierung | +2.1% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kosteneinsparungen durch Energieeffizienz und Cloud-Migration | +1.5% | Global, energieintensive Branchen | Kurzfristig (≤ 2 Jahre) |

| Integration tokenisierter Kohlenstoffgutschriften | +0.9% | Pilotprojekte in der Europäischen Union und Singapur | Langfristig (≥ 4 Jahre) |

| Vorgeschriebene digitale Produktpässe | +1.1% | Europäische Union, Handelspartner | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Vorschriften zur Kohlenstoffoffenlegung

Die SEC-Regel vom März 2024 löste im ersten Halbjahr 2025 einen Anstieg der US-Nachfrage nach prüfungsfähigen Plattformen um 40 % im Jahresvergleich aus. Paralleler Druck entsteht durch die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die die Berichtspflicht auf rund 50.000 europäische Unternehmen ab den Einreichungen für das Geschäftsjahr 2025 ausweitet. Multinationale Unternehmen benötigen daher mandantenfähige Lösungen, die zwischen unterschiedlichen jurisdiktionalen Vorlagen umschalten können, ohne die Datenerfassung zu duplizieren. Frühe Anwender, die Kohlenstoffkennzahlen in vierteljährliche Abschlussberichte einbetten, haben 25 % niedrigere externe Prüfungskosten im Vergleich zu tabellenkalkulationsbasierten Nachzüglern. Der Wettbewerbsvorteil hängt nun davon ab, wie schnell ein Anbieter Regelwerke aktualisiert und unveränderliche Prüfpfade für Regulierungsbehörden und Investoren gleichermaßen pflegt.

Unternehmerische Netto-Null-Verpflichtungen und ESG-Druck

Mehr als 4.000 Unternehmen mit einer Marktkapitalisierung von USD 70 Billionen haben Netto-Null-Ziele gesetzt, doch weniger als 1 von 5 führt Inventare, die detailliert genug sind, um den Fortschritt gegenüber Zwischenmeilensteinen zu verfolgen. Vermögensverwalter, die USD 130 Billionen verwalten, erwarten von Portfoliounternehmen die Offenlegung vollständiger Scope-3-Emissionen, was Kohlenstofftransparenz zu einer Voraussetzung für den Kapitalzugang macht. Lieferantenportale, die es Erstlieferanten ermöglichen, produktbezogene Daten über standardisierte Programmierschnittstellen abzurufen, verbreiten sich daher, insbesondere in der Automobil- und Konsumgüterbranche. Verifizierte Reduktionen erschließen günstigere nachhaltigkeitsgebundene Darlehen, ein Markt, der 2024 eine Neuemission von über USD 450 Milliarden überstieg. Marken- und Talentrisiken fügen eine weitere Ebene hinzu: Eine Umfrage aus dem Jahr 2025 ergab, dass 62 % der Millennials Arbeitgeber ohne glaubwürdige Dekarbonisierungspläne meiden.

KI-gesteuerte Scope-3-Datenharmonisierung

Scope 3 deckt typischerweise 70–90 % des Fußabdrucks einer Organisation ab, doch Lieferantendaten kommen in Dutzenden inkompatibler Formate an. Modelle für natürliche Sprache ordnen nun unstrukturierte Rechnungen und Konnossemente aktivitätsbasierten Emissionsfaktoren zu, wodurch die Datenerfassungszeit um 60 % verkürzt und die Fehlermargen um bis zu 30 Prozentpunkte verringert werden. Satellitenbilder und IoT-Feeds verfeinern darüber hinaus standortbezogene Schätzungen und heben die 20 % der Lieferanten hervor, die für 80 % des eingebetteten Kohlenstoffs verantwortlich sind. Banken bepreisen diese Erkenntnisse in Kreditrisikoklauseln, sodass Unternehmen, die KI-gestützte Systeme nutzen, bereits Darlehen zu 15–25 Basispunkten günstiger als Mitbewerber gesichert haben. Regulierungsbehörden billigen KI-Ergebnisse nur, wenn sie erklärbar sind, was Anbieter dazu drängt, die ISO-14064-Zertifizierung anzustreben und transparente Methoden zu veröffentlichen [2]ISO, „ISO 14064-1:2018”, iso.org.

Kosteneinsparungen durch Energieeffizienz und Cloud-Migration

Energiekosten machen 2–8 % der Betriebsausgaben für Hersteller und Rechenzentrumsbetreiber aus. Echtzeit-Dashboards korrelieren Produktionspläne mit Netzemissionsfaktoren und ermöglichen Laststeuerungsstrategien, die innerhalb von 18 Monaten 10–15 % der Stromrechnungen einsparen. Cloud-Software eliminiert Ausgaben für lokale Hardware und senkt den IT-Overhead um rund 40 %, wobei die Abonnementgebühren für Mittelmarktkunden mittlerweile so niedrig wie USD 15.000–USD 50.000 pro Jahr sind. Mieter erben zudem die 100-%-Erneuerbare-Energien-Verpflichtungen von Hyperscale-Anbietern, was die Scope-2-Bilanzierung vereinfacht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungs- und Integrationskosten für kleine und mittlere Unternehmen | -1.8% | Global, akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei Datengenauigkeit und Standardisierung | -1.2% | Global, höchste Fragmentierung in asiatisch-pazifischen Lieferketten | Mittelfristig (2–4 Jahre) |

| Risiko der Anbieterabhängigkeit durch proprietäre Faktoren | -0.7% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Cybersicherheitshaftung in Prüfpfaden | -0.5% | Global, insbesondere regulierte Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungs- und Integrationskosten für kleine und mittlere Unternehmen

Die anfänglichen Ausgaben liegen zwischen USD 50.000 und USD 200.000, sobald Integration und Schulung einbezogen werden, was 2–5 % des jährlichen IT-Budgets eines Unternehmens mit weniger als 500 Mitarbeitern entspricht. Benutzerdefinierte Programmierschnittstellen für ältere Unternehmensressourcenplanungsplattformen können die Projektkosten um 30–50 % erhöhen und die Amortisationszeit über 12 Monate hinausschieben. Begrenztes internes Nachhaltigkeitstalent erzwingt die Abhängigkeit von Beratern, die USD 150–USD 300 pro Stunde berechnen, während das Fehlen von intervallgemessenen Energiedaten die Unsicherheit in gemeldeten Fußabdrücken erhöht. Freemium-Stufen und modulare Preisgestaltung entstehen, doch Finanzierungsprogramme konzentrieren sich nach wie vor auf physische Vermögenswerte statt auf Software-Abonnements, was die Akzeptanz bei kapitalknappen Unternehmen verlangsamt.

Herausforderungen bei Datengenauigkeit und Standardisierung

Ausgabenbasierte Faktoren können um 20–40 % von lieferantenspezifischen Realitäten abweichen, was Führungsteams zögern lässt, Strategien auf Basis unzuverlässiger Daten zu entwickeln. Unterschiedliche Rahmenwerke, darunter das Treibhausgas-Protokoll, ISO 14064 und die Partnerschaft für kohlenstoffbezogene Finanzbuchhaltung, zwingen Einreicher in mehreren Jurisdiktionen dazu, mehrere Methoden gleichzeitig abzustimmen – ein Top-3-Problem für 45 % der im Jahr 2025 befragten Nachhaltigkeitsmanager[3]Partnerschaft für kohlenstoffbezogene Finanzbuchhaltung, „Globaler Treibhausgas-Standard für die Finanzbranche”, carbonaccountingfinancials.com. Lieferanten, die die Offenlegung proprietärer Prozesse befürchten, enthalten häufig primäre Daten vor, was Käufer auf generische Durchschnittswerte beschränkt und das Rechtsrisiko für potenzielles Greenwashing erhöht. Blockchain-basierte Herkunftsnachweistools versprechen unveränderliche Aufzeichnungen, doch die Interoperabilität bleibt unbewiesen und die Akzeptanz beschränkt sich auf Pilotprojekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Bedeutung, da die Scope-3-Komplexität zunimmt

Dienstleistungen machten 2025 31,7 % des Umsatzes aus, werden aber voraussichtlich die schnellste CAGR von 12,1 % verzeichnen, da Unternehmen Datentechnik- und Prüfungsaufgaben auslagern, die interne Teams nur schwer besetzen können. Programmierschnittstellen-Aufbauarbeiten, die Einrichtung von ERP-Konnektoren und die Datenmigration machen rund 40 % der Dienstleistungsabrechnungen aus. Verwaltete Dienste wachsen, weil ressourcenbeschränkte Unternehmen Anbieter bevorzugen, die ihre Emissionsfaktorbibliotheken aktuell halten und Einreichungen vorbereiten. Schulungs- und Change-Management-Unterstützung treibt die Benutzerakzeptanzraten bei erfolgreichen Einführungen auf über 80 %. Ergebnisbasierte Preisgestaltung, die Gebühren an verifizierte Reduktionen knüpft, setzt sich durch, obwohl Messung und Zuordnung umstritten bleiben. Da diese Modelle reifen, sieht der Markt für Kohlenstoffmanagement-Software, wie Dienstleister sich in langfristige Kundenabläufe einbetten, anstatt auf Einzelprojekten zu arbeiten, was die Sichtbarkeit wiederkehrender Einnahmen steigert.

Die Beratungskomponente erzielt Premiumpreise, wenn multinationale Unternehmen US-amerikanische, EU- und asiatisch-pazifische Vorschriften jonglieren. Drittanbieter-Prüfung ist eine wachstumsstarke Nische, da Investoren nun eine unabhängige Verifizierung gemäß der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen fordern. Zusammengenommen erheben diese Trends Dienstleistungen von einer unterstützenden Rolle zu einem zentralen Wachstumshebel und erweitern den gesamten adressierbaren Markt für Kohlenstoffmanagement-Software.

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt die API-Wirtschaft wider

Cloud-Installationen machten 2025 73,7 % der Abrechnungen aus und werden bis 2031 voraussichtlich eine CAGR von 11,9 % aufrechterhalten. Mandantenfähige Architekturen senken die Kosten pro Nutzer um bis zu 60 % und aktualisieren die Regelbibliothek automatisch, sodass Kunden mit sich entwickelnden Offenlegungsrahmen Schritt halten. Hyperscale-Infrastruktur liefert zudem die Rechenleistung, die für KI-gesteuerte Scope-3-Schätzung und Echtzeitanalysen benötigt wird. Für regulierte Versorgungsunternehmen und Banken, die Datenspeicherungsvorschriften unterliegen, speichern hybride Modelle sensible Betriebsdaten vor Ort, während anonymisierte Aggregate zur Verarbeitung in die Cloud übertragen werden. Obwohl lokale Installationen noch einen Anteil von 26,3 % halten, schrumpft ihr Anteil jedes Jahr, da Anbieter das Ende der Lebensdauer für unbefristete Lizenzen ankündigen und Migrationsgutschriften anbieten, um den Übergang abzufedern. Diese Verschiebung hält den Markt für Kohlenstoffmanagement-Software im Einklang mit den breiteren Trends der Unternehmenssoftware hin zu Abonnementeinnahmen und kontinuierlicher Bereitstellung.

Edge-Bereitstellungen gewinnen in der Stahl- und Chemieindustrie an Bedeutung, wo latenzfreie Erkenntnisse Ofenlasten optimieren und den Energieverbrauch um 10–15 % senken. Da 5G-Netzwerke reifen, erwarten Anbieter, dass Edge-native Module die Schwerindustrie von Bandbreitenbeschränkungen befreien. Dennoch bleibt die Cloud das Rückgrat, da die Aggregation von Lieferkettendaten und die Berichterstattung an Investoren global zugängliche Plattformen erfordern.

Nach Anwendung: Nachhaltigkeitsmodule beschleunigen sich aufgrund von Kreislaufwirtschaftsregeln

Das Energiemanagement hielt 2025 27 % der Nachfrage, was das unmittelbare Kosteneinsparungspotenzial widerspiegelt. Treibhausgasinventurmodule bilden den regulatorischen Kern, doch Nachhaltigkeitserweiterungen, einschließlich Lebenszyklusanalyse, Wasser- und Abfallverfolgung sowie Biodiversitätsauswirkungen, verzeichnen die schnellste CAGR von 12,15 % dank des Mandats der Europäischen Union für digitale Produktpässe ab 2026. Anwendungsübergreifende Analysen verbinden Emissions-, Kosten- und Risikodaten und ermöglichen es Finanzvorständen, Dekarbonisierungskennzahlen fest in Kapitalallokationsmodelle zu integrieren. Die Luftqualitätsverfolgung bleibt eine Nische, doch Industrieemittenten integrieren Daten zu Kriterien-Schadstoffen, um nationale Umgebungsluftqualitätsstandards zu erfüllen und Bußgelder zu vermeiden. Insgesamt profitiert der Markt für Kohlenstoffmanagement-Software von einem Rückenwind, da Kunden von Einzelzweckwerkzeugen zu integrierten Suiten migrieren, die finanzielle und ökologische Leistung zusammenführen.

Anbieter verpacken nun branchenspezifische Bibliotheken für Batterien, Textilien und Elektronik vor, um die Compliance zu beschleunigen. Frühe Pilotprojekte zeigen 30 % schnellere Scope-3-Datenerfassungszyklen, wenn digitale Pässe auf Produktcodeebene eingebettet sind. Da diese Funktionen reifen, sind Nachhaltigkeitsmodule bereit, das Energiemanagement als strategischen Wachstumsmotor des Marktes für Kohlenstoffmanagement-Software zu überholen.

Nach Endnutzerbranche: Das Gesundheitswesen entwickelt sich zum am schnellsten wachsenden Käufer

Strom und Versorgung lieferten 2025 31,2 % der Ausgaben, da Regulierungsbehörden eine kontinuierliche Überwachung und öffentliche Offenlegung verlangen. Öl- und Gaskonzerne folgen dicht dahinter und nutzen Methanverfolgungsfunktionen, um den Zugang zu Kapital zu sichern. Fertigungsunternehmen übernehmen Kohlenstoffmanagement-Software, um Kohlenstoffgrenzzöllen einen Schritt voraus zu sein und nachgelagerte Kunden zu befriedigen, die zunehmend Lieferantenfußabdrücke prüfen. Das Gesundheitswesen zeigt jedoch die schnellste CAGR von 12,65 %, da Krankenhausgruppen Narkosegasemissionen angehen und Pharmaunternehmen mit der Kühlketten- und klinischen Studienlogistik ringen. Informationstechnologieanbieter verlassen sich auf detaillierte Rechenzentrumsmetriken, um Fortschritte bei Klimaverpflichtungen nachzuweisen, die von Unternehmenskunden gefordert werden.

Transport- und Logistikunternehmen betten Routenoptimierungs-Programmierschnittstellen ein, um den Kraftstoffverbrauch zu senken, während Bauunternehmen den eingebetteten Kohlenstoff modellieren, um Zertifizierungen für grünes Bauen zu erhalten. Einzelhandel, Gastgewerbe und professionelle Dienstleistungsunternehmen runden die Nachfrage ab, angetrieben weniger durch Regulierung als durch Reputations- und Lieferkettendruck. Die spezifischen Schmerzpunkte jeder Branche drängen Anbieter zu spezialisierten Vorlagen und verstärken die Tiefe der Segmentierung im Markt für Kohlenstoffmanagement-Software.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen die Funktionslücke

Großunternehmen machten 2025 71,4 % des Umsatzes aus, was den komplexen Berichtsbedarf für mehrere Einheiten und größere Budgets widerspiegelt. Jahresabonnements können USD 1 Million übersteigen, wenn Tausende von Nutzern Daten aus Dutzenden von ERP-Instanzen einspeisen. Kleine und mittlere Unternehmen, obwohl noch ein Minderheitsanteil, werden die schnellste CAGR von 12,1 % verzeichnen, da modulare SaaS-Stufen Funktionen auf das Wesentliche reduzieren und den Integrationsaufwand verringern. Lieferantenmandate beschleunigen diese Dynamik: 60 % der befragten kleinen Hersteller geben an, dass Erstlieferantenkunden nun Emissionsdaten als Vertragsbedingung verlangen. Regierungsprogramme wie die Initiative „Better Buildings” des US-amerikanischen Energieministeriums bieten Kofinanzierung an, werden aber noch zu wenig genutzt.

Vertikale Punktlösungen für Handwerksbrauereien oder regionale Logistikanbieter zeigen, dass Ein-Klick-Vorlagen und vorgeladene Emissionsfaktoren die Implementierung von Monaten auf Wochen verkürzen können. Da Freemium-Stufen reifen, erwartet die Branche für Kohlenstoffmanagement-Software, dass die Akzeptanzkurven kleiner und mittlerer Unternehmen steiler werden, die Nutzerbasis verbreitern und die Einnahmequellen über Fortune-500-Schwergewichte hinaus diversifizieren.

Geografische Analyse

Nordamerika behielt 2025 35,85 % des Umsatzes, gestützt durch frühe regulatorische Schritte und reichlich Risikokapital, das die Gründung von Start-ups in der Klimaanalyse beschleunigte. Große US-amerikanische Unternehmen widmen jährlich USD 2–USD 5 Millionen für Kohlenstoff-IT-Stacks, und Kanadas bundesweiter Kohlenstoffpreisrahmen hält die Inlandsnachfrage widerstandsfähig. Dennoch verlagert sich der Schwung im Markt für Kohlenstoffmanagement-Software in Richtung Osten.

Europa hielt einen Anteil von rund 30 % auf der Grundlage der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen und des bevorstehenden Kohlenstoffgrenzausgleichsmechanismus, der Exporteure zwingt, Emissionen von der Wiege bis zum Werkstor zu dokumentieren oder Zölle zu zahlen[4]Europäische Kommission, „Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen”, ec.europa.eu. Deutschland, das Vereinigte Königreich und Frankreich machen 60 % der regionalen Ausgaben aus, da Hauptsitzfunktionen die Daten-Governance zentralisieren. Die extraterritoriale Reichweite der Richtlinie drängt Nicht-EU-Lieferanten zu kompatiblen Plattformen und erweitert indirekt den Marktumfang.

Der asiatisch-pazifische Raum ist der schnellste Aufsteiger mit einer CAGR von 11,85 %, angetrieben durch Chinas Doppelkohlenstoffziele und Indiens Energiewende-Fahrplan. Japans Fonds für grüne Transformation und Südkoreas Emissionshandelsverpflichtungen sorgen für weiteren Auftrieb. Mitglieder des Verbands südostasiatischer Nationen, angeführt von Singapur, schreiben die Berichterstattung für börsennotierte Unternehmen vor und fördern die Akzeptanz in exportorientierten Lieferketten. Australien und Neuseeland zeigen bereits Akzeptanzniveaus, die denen in Nordamerika ähneln, dank langjähriger Cap-and-Trade-Systeme.

Südamerika macht 8 % des Umsatzes aus, angeführt von Brasiliens Entwaldungsüberwachung und Argentiniens Ausbau erneuerbarer Energien. Der Nahe Osten und Afrika tragen 10 % bei, verankert durch Netto-Null-Verpflichtungen von Energiegiganten am Golf und Kohlenstoffsteuerrahmen in Südafrika und Nigeria. Obwohl kleinere Basen die absoluten Umsätze dämpfen, zeigen beide Regionen ein überdurchschnittliches Pipeline-Wachstum, da Energiediversifizierungspolitiken und Investorenprüfung konvergieren.

Wettbewerbslandschaft

Die fünf größten Anbieter – IBM, SAP, Microsoft, Schneider Electric und Salesforce – kontrollierten 2025 rund 40 % des Umsatzes, was auf eine moderate Konzentration hindeutet. Jedes Bündel kombiniert Emissionsmodule mit bestehenden Unternehmenssuiten und nutzt installierte Basen, um zu marginalen Kosten Cross-Selling zu betreiben. Spezialisierte Neueinsteiger, darunter Persefoni, Watershed und Plan A, greifen weiße Flecken an, wie KI-gesteuerte Scope-3-Automatisierung und branchenspezifische Vorlagen für die Schwerindustrie.

Strategische Allianzen zwischen Technologieanbietern und Beratungsunternehmen (zum Beispiel Deloitte-Microsoft- und PwC-Salesforce-Kooperationen) bieten eine Komplettlösung für Implementierung und Prüfung und erhöhen die Wechselbarrieren. Achtzehn Fusionen und Übernahmen im Wert von USD 50 Millionen oder mehr wurden in den Jahren 2024–2025 abgeschlossen, da etablierte Unternehmen Punktlösungen für Lebenszyklusanalyse und Lieferkettenanalyse erwarben. Blockchain-basierte Herkunftsnachweistools und tokenisierte Offset-Abrechnungsschichten differenzieren frühe Akteure, obwohl regulatorische Klarheit und Interoperabilitätsstandards noch in den Anfängen stecken.

Open-Source-Koalitionen wie die Green Software Foundation der Linux Foundation fördern interoperable Schemata, was die Anbieterabhängigkeit eindämmt, aber auch Dienstleistungsmöglichkeiten schafft. Schwer zu reduzierende Sektoren – Zement, Stahl und Schifffahrt – bleiben unterversorgt und laden Nischenspezialisten ein, Prozessoptimierungsalgorithmen und Emissionsfaktorbibliotheken anzupassen. Die Wettbewerbsintensität hängt daher von der Innovationsgeschwindigkeit und der Fähigkeit ab, prüfungsfähige Genauigkeit nachzuweisen, und nicht allein vom Preis, was den zukünftigen Verlauf des Marktes für Kohlenstoffmanagement-Software prägt.

Marktführer in der Branche für Kohlenstoffmanagement-Software

Simble Solutions Ltd

IBM Corporation

ENGIE Impact

GreenStep Solutions Inc.

SAP SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Diginex, ein auf Nachhaltigkeit ausgerichtetes RegTech-Unternehmen, hat ein unverbindliches Absichtserklärungsprotokoll zur Übernahme von Plan A unterzeichnet, einem Anbieter von Software für Kohlenstoffmessung, -berichterstattung und -reduzierung. Die Transaktion zielt darauf ab, eine umfassende KI-gestützte Plattform für ESG und Kohlenstoffmanagement zu etablieren.

- Oktober 2025: Greenly, ein Anbieter von Klimadatenlösungen, hat EcoPilot eingeführt, eine Plattform, die entwickelt wurde, um Kohlenstoffbilanzierungsprozesse für Unternehmen durch den Einsatz von KI- und Sprachmodelltechnologien zu vereinfachen und zu beschleunigen.

- August 2025: Gravity, eine Kohlenstoffmanagementplattform, hat einen Energiemanagement-Marktplatz eingeführt, der Kunden dabei helfen soll, Möglichkeiten zur Reduzierung des Energieverbrauchs und der Kosten effizient zu identifizieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Carbon-Management-Software als alle gepackten Plattformen und Module, die Treibhausgasemissionen von Organisationen über Scope 1–3 hinweg verfolgen, berechnen, reduzieren oder berichten – unabhängig vom zugrunde liegenden Bilanzierungsstandard oder sektoralen Template. Wir erfassen Erlöse aus neuen Lizenzen, Abonnementgebühren und verwalteten Softwarediensten, die eine solche Funktionalität branchenübergreifend und in allen Regionen einbetten.

Ausschluss aus dem Geltungsbereich: Eigenständige Beratungsaufträge, Handelsvolumina für freiwillige Emissionsgutschriften sowie reine Hardware-Messgeräte fallen außerhalb dieser softwarezentrierten Abgrenzung.

Segmentierungsübersicht

- Nach Angebot

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud-basiert

- Vor Ort

- Nach Anwendung

- Energie

- Treibhausgasmanagement

- Luftqualitätsmanagement

- Nachhaltigkeit

- Weitere Anwendungen

- Nach Endnutzerbranche

- Öl und Gas

- Fertigung

- Gesundheitswesen

- IT und Telekommunikation

- Strom und Versorgung

- Transport und Logistik

- Bau und Infrastruktur

- Weitere Endnutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Nachhaltigkeitsbeauftragte in Energie-, Fertigungs-, Einzel- und Logistikunternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie regionale Implementierungspartner und Produktmanager für Cloud-Plattformen. Diese Gespräche validierten typische Nutzerzahlen, Migrationsraten von Cloud zu On-Premise sowie realistische Preisspannen, bevor wir die Annahmen finalisierten.

Desk Research

Wir begannen mit öffentlichen Datensätzen, UNFCCC-Emissionsinventaren, IEA-Energiebilanzen, Eurostat-Umweltkonten, US-EPA-Treibhausgasfaktoren und CDP-Offenlegungstrends, die die potenzielle Nutzerbasis und die Intensität der Berichtspflichten abbilden. Unternehmens-10-Ks, SEC-Einreichungen und Nachhaltigkeitsberichte halfen dabei, die vorherrschenden Softwareausgaben großer Emittenten zu benchmarken. Branchenverbände wie die Software Alliance und der WBCSD klärten Adoptionsbarrieren, während Patentabstracts von Questel aufkommende KI-gestützte Scope-3-Rechner aufzeigten. Zur Verfeinerung von Volumina und Preisen extrahierten Analysten Versandcodes aus Volza, Lizenzzahlen aus Open-Source-Repositories sowie ausgewiesene Anbietererlöse aus der Finanzpresse, abgerufen über Dow Jones Factiva. Die oben genannten Quellen sind illustrativ; zahlreiche weitere öffentliche und kostenpflichtige Referenzen flossen in unsere Desk-Analyse ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion wandelt sektorale Kohlenstoffberichtspflichten und Unternehmensanzahlen in einen adressierbaren Nachfragepool um, der anschließend durch selektive Bottom-up-Prüfungen – wie den gemittelten Jahresabonnementpreis multipliziert mit Schätzungen der installierten Basis – einem Stresstest unterzogen wird. Zu den Schlüsselvariablen zählen die Anzahl der berichtspflichtigen Unternehmen gemäß den aufkommenden SEC/EU-CSRD-Regelungen, die Cloud-Adoptionsrate, die durchschnittliche Anzahl von Arbeitsplätzen pro Implementierung, die Durchdringung von Netto-Null-Unternehmenszielen sowie das regionale BIP-Wachstum. Eine multivariate Regression verknüpft das Umsatzwachstum mit diesen Treibern und erstellt Projektionen bis 2030; Ausreißer werden angepasst, wenn primäres Feedback der historischen Elastizität widerspricht.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomalie-Flags, gegenseitige Prüfungen durch Peer-Analysten sowie eine Freigabe durch leitende Mitarbeiter. Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen, sobald wesentliche politische Veränderungen oder bedeutende Anbieterakquisitionen auftreten. Kunden erhalten daher stets die aktuellste validierte Ausgangsbasis.

Warum unsere Carbon-Management-System-Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen den Markt nach unterschiedlichen Lösungsstacks, Bereitstellungsmodi oder regulatorischen Abdeckungszeiträumen segmentieren.

Zu den wesentlichen Ursachen für Abweichungen zählen ein engerer Komponentenumfang, Stichproben aus einzelnen Regionen, aggressive Penetrationsrampen oder statische Währungsumrechnungen anderer Anbieter – während Mordor einen mehrstufigen Software-Scope mit jährlicher FX-Durchschnittsbildung und einer dualen Modellkorroboration kombiniert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 16,11 Mrd. (2025) | Mordor Intelligence | - |

| USD 15,07 Mrd. (2025) | Global Consultancy A | Schließt verwaltete Softwaredienste aus; stützt sich auf Anbieterbefragungen aus nur fünf Ländern |

| USD 20,37 Mrd. (2024) | Industry Journal B | Wendet eine einheitliche CAGR von 22 % ab 2021 ohne Segmentprüfungen an |

| USD 22,51 Mrd. (2025) | Regional Consultancy C | Zählt Beratungshonorare und Offset-Handelsportale zu den Softwareerlösen |

Zusammenfassend liefert Mordor Intelligence durch die Verankerung von Schätzungen an klar definierten Softwareerlösen, verifizierten Adoptionsquoten und kontinuierlichen Validierungsschleifen eine ausgewogene, reproduzierbare Ausgangsbasis, auf die sich Entscheidungsträger mit Zuversicht verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Kohlenstoffmanagement-Software bis 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 USD 31,5 Milliarden erreicht, gegenüber USD 18,17 Milliarden im Jahr 2026.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Lösungen führen mit einem Anteil von 73,7 % im Jahr 2025 und einer CAGR von 11,9 % bis 2031.

Warum übertreffen Dienstleistungen Software beim Wachstum?

Unternehmen lagern Scope-3-Datentechnik und Drittanbieter-Prüfung aus, was eine CAGR von 12,1 % für Dienstleistungen antreibt.

Welche Region weist die höchste prognostizierte CAGR auf?

Der asiatisch-pazifische Raum, unterstützt durch Chinas Doppelkohlenstoffpolitik und Indiens Übergangsplan, verzeichnet eine CAGR von 11,85 % über den Prognosezeitraum.

Wie konzentriert ist die Anbieterschaft?

Die fünf größten Akteure halten rund 40 % des Umsatzes, was auf eine moderate Konzentration mit Raum für Nischeneinsteiger hindeutet.

Was hemmt die Akzeptanz bei kleinen und mittleren Unternehmen?

Anfängliche Integrationskosten von USD 50.000–USD 200.000 und begrenztes internes Fachwissen verlangsamen die Akzeptanz, obwohl modulare SaaS-Stufen die Hürden senken.

Seite zuletzt aktualisiert am: