Marktgröße und -anteil für Ofenfilter

Marktübersicht

| Studienzeitraum | 2023 - 2031 |

|---|---|

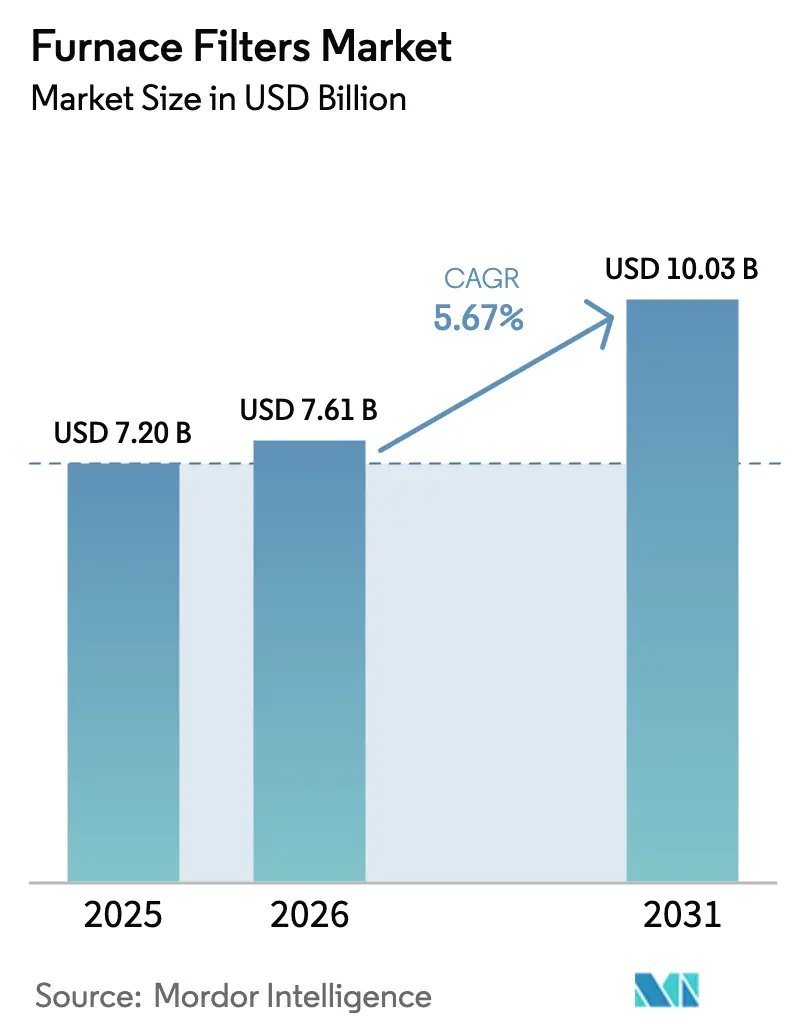

| Marktgröße (2026) | 7.61 Milliarden US-Dollar |

| Marktgröße (2031) | 10.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.67% CAGR |

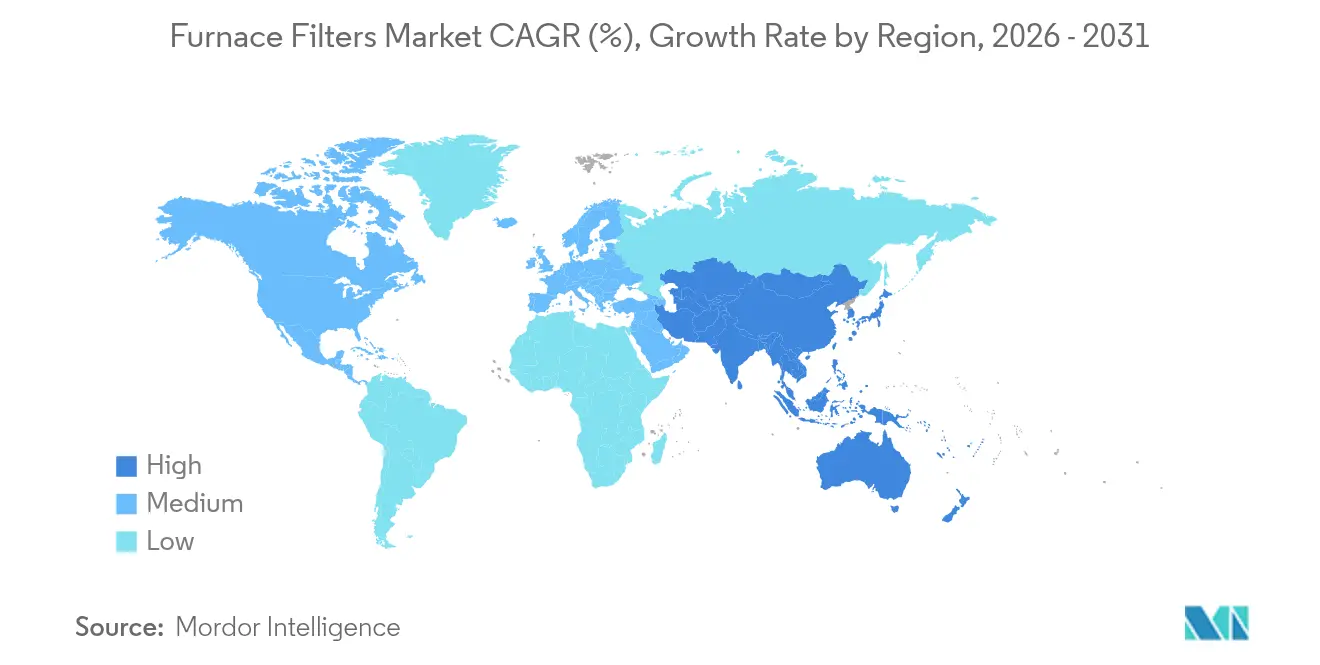

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

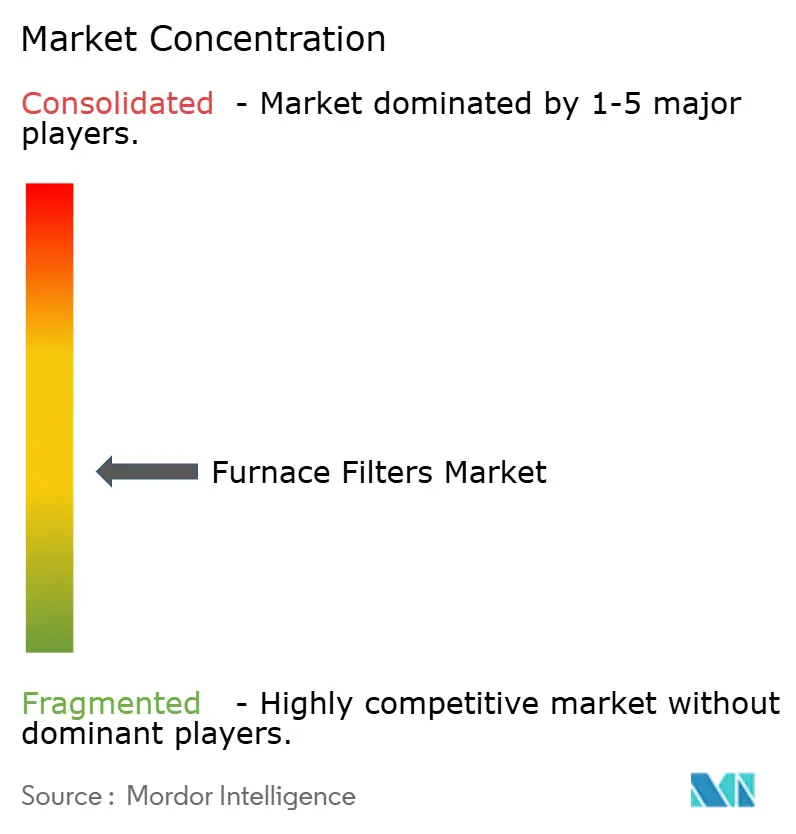

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ofenfilter von Mordor Intelligence

Die Marktgröße für Ofenfilter wurde im Jahr 2025 auf USD 7,2 Milliarden bewertet und wird voraussichtlich von USD 7,61 Milliarden im Jahr 2026 auf USD 10,03 Milliarden bis 2031 wachsen, mit einer CAGR von 5,67 % während des Prognosezeitraums (2026–2031). Verschärfte Vorschriften zur Raumluftqualität (IAQ), der rasche Übergang zu MERV-13-plus-Standards und Programme zur Wärmepumpenelektrifizierung bilden die Grundlage dieser Expansion. Die Produktnachfrage steigt auch durch Waldbrandrauch-Ereignisse, die die Austauschzyklen verkürzen, während Abonnement-E-Commerce-Modelle die Kundenbindung vertiefen. Auf der Angebotsseite unterstützt die Innovationen bei Synthetikmedia höhere Effizienz bei geringerem Druckabfall, jedoch belastet die Preisvolatilität bei erdölbasierten Einsatzstoffen die Margen. Unterdessen gewinnt die Konsolidierung an Fahrt, da HVAC-Konzerne Filterspezialisten integrieren, um Technologie, Vertrieb und wiederkehrende Einnahmequellen zu sichern.

Wichtigste Erkenntnisse des Berichts

- Nach Ofentyp führten Gasöfen mit einem Anteil von 45,38 % am Markt für Ofenfilter im Jahr 2025; Wärmepumpen-/Hybridsysteme werden voraussichtlich bis 2031 die schnellste CAGR von 8,05 % verzeichnen.

- Nach MERV-Bewertung erfassten MERV-5-8-Medien 37,92 % der Marktgröße für Ofenfilter im Jahr 2025, während das MERV-13-16- und HEPA-Segment voraussichtlich mit einer CAGR von 9,42 % bis 2031 wachsen wird.

- Nach Endnutzer hielten Wohnanwendungen im Jahr 2025 einen Umsatzanteil von 56,65 %; Industrieeinrichtungen expandieren mit einer CAGR von 7,28 % bis 2031.

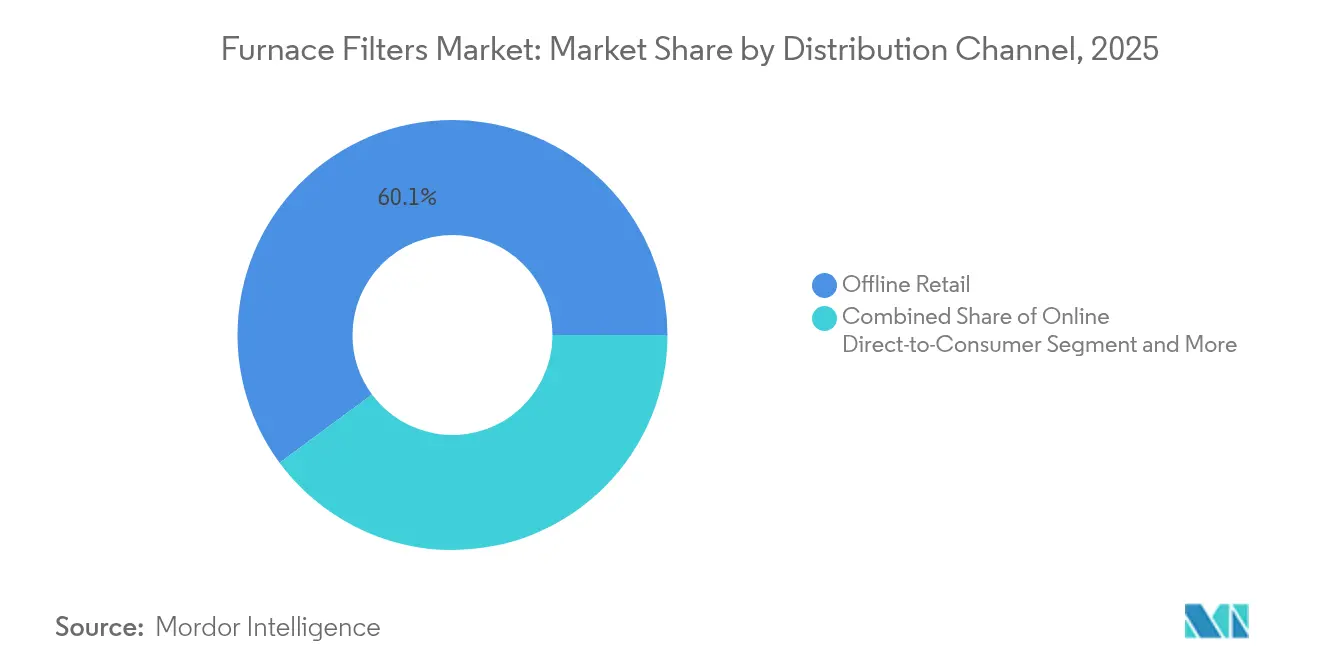

- Nach Vertriebskanal entfiel auf den stationären Einzelhandel im Jahr 2025 ein Anteil von 60,12 % an der Marktgröße für Ofenfilter; Abonnementdienste verzeichnen die höchste CAGR von 9,55 % bis 2031.

- Nach Region trug Nordamerika 36,72 % des Umsatzes im Jahr 2025 bei; Asien-Pazifik wächst mit einer CAGR von 7,74 % bis 2031.

- Honeywell, 3M (Filtrete) und Nordic Pure hielten zusammen einen niedrigen zweistelligen Anteil am weltweiten Umsatz im Jahr 2024, was ein moderat fragmentiertes Wettbewerbsfeld unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ofenfilter

Treiber-Auswirkungsanalyse*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Wachsendes Bewusstsein für die Raumluftqualität (IAQ) | 1.8% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anstieg energieeffizienter HVAC-Sanierungen | 1.2% | Nordamerika und EU als Kernmarkt, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere IAQ- und MERV-Vorschriften in Baunormen | 1.5% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wärmepumpenumrüstungen erfordern Filter höherer Güte | 0.9% | Global, angeführt von Nordamerika und China | Langfristig (≥ 4 Jahre) |

| Waldbrandrauch-Ereignisse erhöhen die Austauschfrequenz | 0.6% | Nordamerika Westküste, Australien, Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Abonnement-E-Commerce-Filterdienste steigern das Volumen | 0.4% | Nordamerika und EU, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für die Raumluftqualität (IAQ)

Der ASHRAE-Standard 241 formalisierte Benchmarks zur Pathogenkontrolle, die gewerbliche Gebäude dazu verpflichten, MERV-13-plus-Filter zu installieren, die nahezu 90 % der Submikronpartikel entfernen können.[1]David Krause, „ASHRAE veröffentlicht Standard 241 zur Pathogenminderung”, lumalier.com US-amerikanische Gesundheitseinrichtungen befolgen bereits OSHA-Leitlinien, die MERV 13 oder höher vorschreiben, eine Anforderung, die nun auch private Käufer beeinflusst, die Filtration zunehmend mit Atemwegsgesundheit verknüpfen. Waldbrandrauch-Episoden im Westen der Vereinigten Staaten verdeutlichen die Grenzen älterer MERV-8-Produkte und führen zu raschen Upgrade-Zyklen.[2]O'Connor Company Technische Notiz, „MERV-13- vs. MERV-8-Filtrationseffizienz”, ocp.com Die pharmazeutische Produktion in Indien und China treibt ebenfalls die Nachfrage nach hocheffizienten Medien an, die Reinraumgrenzen erfüllen. Da das Bewusstsein für die Raumluftqualität (IAQ) steigt, betrachten Gebäudeeigentümer Premiumfilter weniger als diskretionäre Käufe und mehr als Risikominderungsinstrumente.

Anstieg energieeffizienter HVAC-Sanierungen

Bundes- und staatliche Dekarbonisierungsanreize ermutigen Immobilieneigentümer, veraltete Paketanlagen durch Systeme mit variablem Kältemittelfluss und Wärmepumpen zu ersetzen. Diese Sanierungen sehen tiefere 4-Zoll-Medienfilter vor, die MERV-13-Leistung ohne übermäßigen Druckabfall aufrechterhalten. Die Vorschriften in Massachusetts schreiben nun ein Enthalpierückgewinnungsverhältnis von 70 % in Belüftungssystemen vor, was indirekt die Nachfrage nach widerstandsarmen Filtern steigert, die Energiegewinne schützen.[3]Systemair Technik-Bulletin, „Enthalpierückgewinnung und Filterauswahl”, systemair.com Da ältere Gebäude neuen Energievorschriften entsprechen, bündeln Auftragnehmer Premiumfilter in förderfähige Upgrade-Pakete und generieren so mehrjährige Folgeeinnahmen für Filterlieferanten.

Strengere IAQ- und MERV-Vorschriften in Baunormen

Die Baunorm Kaliforniens verpflichtet alle mechanisch belüfteten Räume, einen MERV-13-Mindestfilter zu verwenden und eine Nullumgehung durch versiegelte Halterungen sicherzustellen, was die Compliance-Anforderungen erhöht. Ähnliche Vorschriften tauchen in der Europäischen Union auf, wo LEED- und BREEAM-Bewertungen die Filtrationsleistung gewichten. Schwedens Wechsel von Kunststoff- zu Stahlrahmen verdeutlicht die Aufmerksamkeit der Regulierungsbehörden für Lebenszyklusabfälle und verschafft etablierten Marken mit zertifizierten Produkten einen Wettbewerbsvorteil. Da multinationale Unternehmen globale Einrichtungsstandards harmonisieren, werden hocheffiziente Filter auch in Jurisdiktionen ohne formelle Vorschriften zur Basisspezifikation.

Wärmepumpenumrüstungen erfordern Filter höherer Güte

Wärmepumpen zirkulieren ganzjährig größere Luftmengen und sind daher empfindlich gegenüber Strömungswiderstand. Die Hersteller schreiben daher 4- oder 5-Zoll-gefaltete Synthetikmittelfilter vor, die bei MERV-13-Effizienz mehr Staub aufnehmen als eine dünne Glasfasermatte. China, das ein Viertel der weltweiten Wärmepumpen produziert, legt Filtrationsanforderungen fest, die weltweit Auswirkungen haben, da Exportmarken diese Spezifikationen standardisieren. Elektrifizierungspolitiken in Kalifornien und der Europäischen Union beschleunigen die Wärmepumpenakzeptanz, verkürzen Austauschabstände und steigern den Umsatz mit Verbrauchsmaterialien.

Hemmnis-Auswirkungsanalyse*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Hohe Lebenszykluswartungskosten | -0.8% | Global, insbesondere in preissensiblen Wohnungsmärkten | Mittelfristig (2–4 Jahre) |

| Rohstoffpreisvolatilität (Synthetikmedien) | -0.6% | Weltweite Fertigung, besonders ausgeprägt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Mini-Split-Systemen (filterlose HVAC-Systeme) | -0.4% | Asien-Pazifik als Kernmarkt, Ausweitung nach Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck gegen Einwegfilter | -0.3% | EU und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluswartungskosten

MERV-13-Filter kosten etwa drei- bis viermal mehr als Glasfaseroptionen und verstopfen schneller, was die jährlichen Austauschkosten für Haushalte auf über USD 200 erhöht. In Gewerbegebäuden mit Dutzenden von Luftbehandlungsgeräten erreichen Filterbeschaffung und Arbeitskosten mehrere Tausend pro Jahr. Der erhöhte Energiebedarf – 15–20 % höhere Gebläseleistung bei vergleichbarem Luftstrom – erhöht die Betriebsbudgets weiter. Während Abonnementplattformen die monatlichen Zahlungen glätten, steigen die Gesamtkosten gegenüber dem stationären Handel häufig, was die Upgraderaten in Schwellenländern begrenzt, in denen Kapitalerhalt gegenüber IAQ-Prioritäten überwiegt.

Rohstoffpreisvolatilität (Synthetikmedien)

Polypropylen- und Polyesterpreise schwanken um 30–40 % pro Jahr, da Rohöl-Benchmarks und Frachtkosten stark variieren. Die starke Konzentration der Schmelzblasproduktion in China erhöht die Anfälligkeit gegenüber regionalen Ausfällen. US-Zölle auf ausgewählte Importe verstärken die Unberechenbarkeit, während Stahl- und Aluminiumrahmenkosten im Einklang mit der globalen Baunachfrage steigen. Kleinere Filterhersteller ohne Absicherungsprogramme verzeichnen Margenrückgänge, wenn die Rohstoffinflation die Preiserhöhungen übersteigt, was die Produktinnovation einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ofentyp: Gasdominanz steht vor der Herausforderung durch Wärmepumpen

Gasöfen machten im Jahr 2025 45,38 % des Marktes für Ofenfilter aus, getragen von einer umfangreichen installierten Basis in nordamerikanischen Haushalten. Im Gegensatz dazu wird die Marktgröße für Ofenfilter im Zusammenhang mit Wärmepumpen- oder Hybridsystemen voraussichtlich mit einer CAGR von 8,05 % wachsen, was Elektrifizierungsanreize widerspiegelt, die die Betriebskostenlücken verringern. Ölöfen bestehen nur in Gebieten ohne Erdgasleitungen fort, während Elektrowiderstandsgeräte kleine Nischen besetzen.

Der ganzjährige Betrieb von Wärmepumpen erfordert tiefere MERV-13-Medien, um Luftstromeinbußen zu vermeiden, was den Stückerlös pro Installation erhöht. Gasmodelle verwenden weiterhin Standard-1-Zoll-gefaltete Filter, aber die regulatorische Konvergenz wird ihre Effizienzanforderungen schrittweise anheben. Da die US-Umweltbehörde R-410A schrittweise abschafft, betonen Auftragnehmer die Systemsauberkeit und verstärken so die Nachfrage nach Premiumfiltern, die Installationsrückstände aufnehmen und Kompressoren schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach MERV-Bewertung: Regulatorischer Druck hebt Leistungsstandards an

Mit einem Anteil von 37,92 % im Jahr 2025 sind MERV-5-8-Filter in risikoarmen Wohnbereichen nach wie vor üblich; die Marktgröße für Ofenfilter für MERV-13-16- und HEPA-Produkte wächst jedoch mit einer CAGR von 9,42 % bis 2031. Waldbrandereignisse und gesundheitliche Botschaften aus der Pandemie-Ära machen höhere Bewertungen zur De-facto-Wahl für Neubauten.

Waldbrandgefährdete Regionen setzen auf Spezialmedien, die selbst bei extremer Partikelbelastung effizient bleiben. Kunden im Gesundheitswesen und in der sauberen Fertigung legen Beschaffungs-Baselines bei MERV 13 fest, ein Schwellenwert, der nun in das Einzelhandelsangebot einfließt. MERV-9-12-Optionen im mittleren Bereich bedienen kostenbewusste Nutzer, die schrittweise upgraden, obwohl die politische Verschärfung diese Übergangskategorie schrumpfen lassen könnte.

Nach Endnutzer: Industriewachstum übertrifft Wohnraumnachfrage

Private Käufer machten im Jahr 2025 56,65 % des Umsatzes aus, aber der industrielle Verbrauch überholt mit einer CAGR von 7,28 %, da Pharma-, Halbleiter- und Lebensmittelverarbeitungsanlagen die Kontaminationskontrolle verschärfen. Der Marktanteil für Ofenfilter bei institutionellen und gewerblichen Gebäuden steigt ebenfalls, da die ASHRAE-241-Konformität zur Standardmietbedingung wird.

Fabriken setzen Differenzdrucksensoren ein, um Filterwechsel auszulösen, was vorhersehbare Nachbestellpläne schafft und vom Lieferanten verwaltete Bestandsprogramme unterstützt. Die Nachfrage im Wohnbereich verlagert sich hin zu Abonnementlieferungen, die Haushalte daran erinnern, Filter rechtzeitig auszutauschen, was HVAC-Energieverschwendung und vorzeitige Gebläseausfälle reduziert.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Heimwerkerketten und HVAC-Großhändler bewegten im Jahr 2025 noch 60,12 % der Einheiten, doch gewinnt der E-Commerce durch detaillierte Größentools und Lieferung am selben Tag an Bedeutung. Abonnementportale verzeichnen mit 9,55 % die höchste CAGR unter allen Kanälen, da Hausbesitzer auf „Set-and-Forget”-Nachschub setzen, der eintrifft, bevor Filter verstopfen.

Auftragnehmerportale bündeln Filter mit Spulenreinigern und Thermostaten zu ausgehandelten Preisen und stärken so die Relevanz des Großhandels. Direktvertriebsmarken differenzieren sich durch Bildungsinhalte und MERV-Bewertungserklärungen, die Käufer zu Premium-Stufen drängen und den durchschnittlichen Bestellwert erhöhen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtkauf verfügbar

Nach Filtermedium: Synthetische Innovation treibt Leistung voran

Die Hersteller bevorzugen gefaltete Synthetikmaterialien wegen ihrer überlegenen Staubaufnahmekapazität und Bakterienresistenz. Glasfaser behält eine Nische, wo Preissensibilität über die Leistung dominiert, insbesondere in Mietobjekten. Elektrostatische waschbare Filter sprechen umweltbewusste Käufer trotz höherer Anschaffungskosten an.

Innovationen wie der metallfreie Rahmen von 3M reduzieren den Deponieabfall um 3,5 Millionen Pfund jährlich und bewahren dabei die Steifigkeit. Nanofaser-Auflagen von MANN+HUMMEL steigern die Abscheidungseffizienz bei geringerem Druckabfall, bleiben aber preislich im Premiumsegment. Forschungen zu biologisch abbaubaren proteinbasierten Medien deuten auf künftige Durchbrüche bei der Entsorgbarkeit hin, die Lebensende-Protokolle neu definieren könnten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 36,72 % des globalen Umsatzes, gestützt durch strenge Energievorschriften, die MERV-13-Filter in Neubauten und größeren Sanierungen vorschreiben. Waldbrandrauch in Kalifornien, Oregon und British Columbia verkürzt Austauschzyklen und steigert die Stückzahlen. Die Region ist auch führend bei der Abonnementakzeptanz, da Marken wie FilterBuy automatisierte Lieferprogramme dominieren.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,74 % bis 2031. Indiens HVAC-Markt entwickelt sich in Richtung USD 30 Milliarden bis 2030 und schafft erheblichen nachgelagerten Bedarf für Filterlieferanten, die mit dem Production Linked Incentive-Programm (Produktionsgekoppeltes Anreizprogramm) ausgerichtet sind. Chinas Kontrolle über mehr als ein Viertel des weltweiten Wärmepumpenabsatzes setzt Filtrationsstandards, die weltweit Auswirkungen haben. Japan und Südkorea setzen strenge IAQ-Grenzwerte in dicht besiedelten städtischen Hochhäusern durch und festigen die Akzeptanz von MERV-13-plus.

Europa verzeichnet stetige Zuwächse auf Basis der Energiedirektiven des Grünen Deals und steigender CO₂-Zölle. Schwedens Stahlrahmen-Mandat signalisiert den breiteren Vorstoß des Blocks für recycelbare Materialien, während Deutschland Subventionsprogramme für Wärmepumpen-Sanierungen vorantreibt. Der Nahe Osten und Afrika rücken allmählich in den Fokus der Lieferanten, da Saudi-Arabiens Vision 2030 großangelegte Bauprojekte finanziert, die fortschrittliche HVAC-Systeme erfordern.

Wettbewerbslandschaft

Der Markt für Ofenfilter weist eine moderate Fragmentierung auf; die zehn größten Anbieter halten weit weniger als die Hälfte des globalen Umsatzes. Strategische Akquisitionen beschleunigen sich, da Erstausrüster eine vertikale Integration anstreben: Daikins USD 430 Millionen schwerer Kauf von Flanders Holdings stärkte sein Portfolio im industriellen Bereich, und Rheems Übernahme des HVAC-Geschäfts von Fujitsu erweitert seine installierte Basis. Das Interesse von Private-Equity-Gesellschaften steigt, angezogen durch das wiederkehrende Ersatzmodell der Branche und regulatorischen Rückenwind.

Die technologische Differenzierung konzentriert sich zunehmend auf intelligente Filter, die Nutzer über Druckschwellen informieren. Der nachfüllbare Rahmen von 3M verspricht eine Lebensdauer von 20 Jahren und reduziert so Abfall und wiederkehrende Rahmenkosten erheblich. Metalmark adressiert Waldbrandrauch mit dem ersten eigens entwickelten MERV-13-Filter, der für extreme PM2,5-Umgebungen validiert ist.

Der Abonnement-Handel ist zu einem Wettbewerbsfeld geworden. Nordic Pure nutzt die direkte Kundenaufklärung, während Honeywell mit gebündelten intelligenten Thermostaten und Filterwiedernachbestellfunktionen experimentiert. Kleinere Innovatoren zielen auf Herausforderungen beim Wärmepumpen-Luftstrom und Nischen für biologisch abbaubare Medien ab und zwingen die etablierten Anbieter, Forschung und Entwicklung sowie Nachhaltigkeitsversprechen zu beschleunigen.

Branchenführer im Markt für Ofenfilter

Honeywell

3M Company

MANN+HUMMEL GmbH

Lennox International Inc.

AprilAire LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Thermo Fisher Scientific stimmte zu, die Sparte Reinigung und Filtration von Solventum für USD 4,1 Milliarden zu übernehmen und erweitert damit seinen bioverarbeitenden Filtrationsbereich.

- Februar 2025: Filtration Technology Corporation fügte 55.000 Quadratfuß Kapazität hinzu und brachte die Invicta-Patronenlinie auf den Markt, die auf energieeffiziente HVAC-Projekte ausgerichtet ist.

- Januar 2025: Metalmark stellte den Sierra™-Luftfilter vor, den ersten MERV-13-Filter, der für die Minderung von Waldbrandrauch optimiert ist.

- Januar 2025: Das Mutterunternehmen von Rheem beabsichtigte, die HVAC-Vermögenswerte von Fujitsu für USD 1,6 Milliarden zu erwerben, um die Systemspezifikationen zu erweitern, die die Filteranforderungen beeinflussen.

Berichtsumfang des globalen Marktes für Ofenfilter

Ofenfilter reinigen die Luft, indem sie Luftschadstoffe wie Allergene, Tierhaare, Staub, Smog und sogar Schimmelsporen abfangen. Sie schützen auch das Gebläse vor dem gesamten Staub, den der Rücklaufkanal ansaugt.

Der Markt für Ofenfilter ist nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika) segmentiert. Die Marktgröße und Prognosen werden für alle oben genannten Segmente in Wertangaben (in USD) bereitgestellt.

| Gas |

| Öl |

| Elektrowiderstand |

| Wärmepumpe/Hybrid |

| MERV 1–4 |

| MERV 5–8 |

| MERV 9–12 |

| MERV 13–16 und HEPA |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Stationärer Einzelhandel (Heimwerkermärkte, HVAC-Großhändler) |

| Online-Direktvertrieb |

| Abonnementdienste |

| Glasfaser |

| Gefaltetes Synthetik |

| Elektrostatisch |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest Afrikas | ||

| Nach Ofentyp | Gas | ||

| Öl | |||

| Elektrowiderstand | |||

| Wärmepumpe/Hybrid | |||

| Nach MERV-Bewertung | MERV 1–4 | ||

| MERV 5–8 | |||

| MERV 9–12 | |||

| MERV 13–16 und HEPA | |||

| Nach Endnutzer | Wohnbereich | ||

| Gewerbe | |||

| Industrie | |||

| Nach Vertriebskanal | Stationärer Einzelhandel (Heimwerkermärkte, HVAC-Großhändler) | ||

| Online-Direktvertrieb | |||

| Abonnementdienste | |||

| Nach Filtermedium | Glasfaser | ||

| Gefaltetes Synthetik | |||

| Elektrostatisch | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ofenfilter?

Der Markt wird im Jahr 2026 auf USD 7,61 Milliarden bewertet und soll bis 2031 USD 10,03 Milliarden erreichen.

Welches Segment wächst innerhalb des Marktes für Ofenfilter am schnellsten?

Wärmepumpen-/Hybridsysteme führen das Wachstum mit einer CAGR von 8,05 % an, getrieben durch Elektrifizierungsanreize und Gebäude-Dekarbonisierungsstrategien.

Welches ist die am schnellsten wachsende Region im Markt für Ofenfilter?

Asien-Pazifik wird voraussichtlich über den Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Wie unterscheiden sich MERV-13-Filter von MERV-8-Produkten?

MERV-13-Filter erfassen nahezu 90 % der Partikel zwischen 0,3 µm und 1 µm, verglichen mit etwa 35 % bei MERV-8-Filtern, und bieten damit eine überlegene Raumluftqualität, jedoch zu höheren Kosten und mit größerem Druckabfall.

Warum gewinnen Abonnementdienste an Bedeutung?

Automatisierte Lieferungen gewährleisten pünktliche Austausche, die die HVAC-Effizienz verbessern und die Energiekosten senken, was die CAGR des Kanals von 9,55 % unterstützt.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 7,74 % bis 2031, angeführt von Indiens HVAC-Ausbau und Chinas Wärmepumpen-Führungsrolle.

Welchen Einfluss haben Rohstoffpreise auf Filterkosten?

Volatilität bei Polypropylen-, Polyester- und Metallpreisen kann die Einsatzkosten um 30–40 % schwanken lassen, was die Margen komprimiert und die Preiszyklen im Einzelhandel beeinflusst.

Seite zuletzt aktualisiert am: