Marktgröße und Marktanteil für Umweltsensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

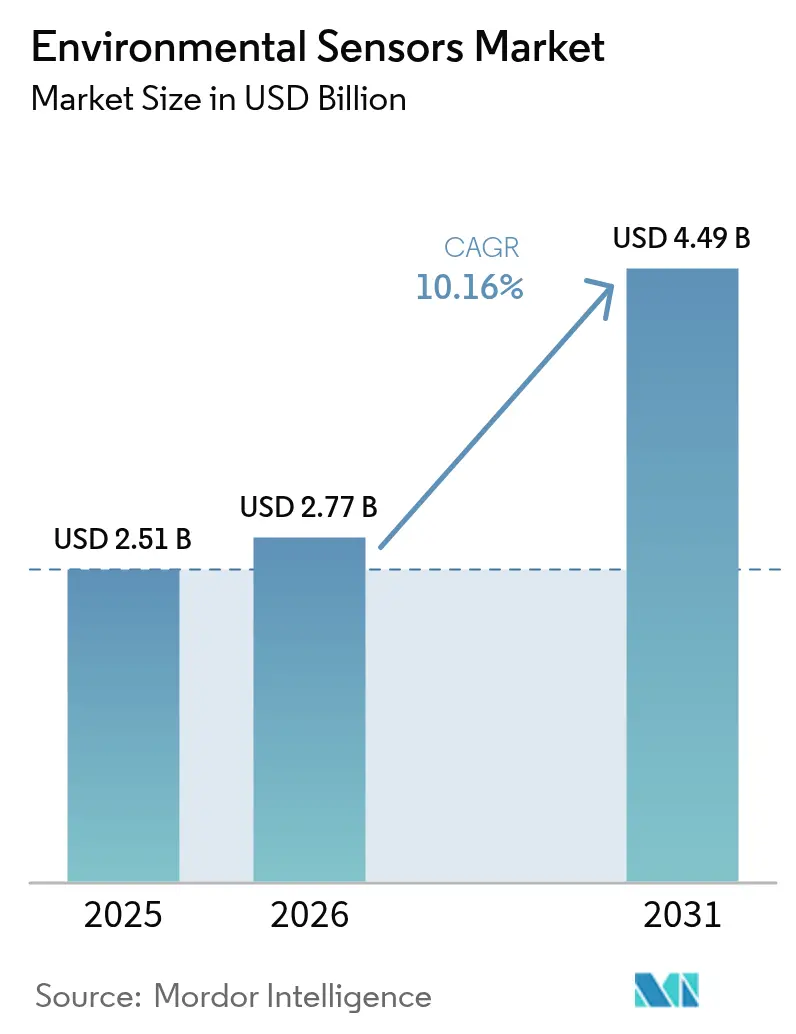

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 4.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.16% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Umweltsensoren von Mordor Intelligence

Die Marktgröße für Umweltsensoren wird im Jahr 2026 auf USD 2,77 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,51 Milliarden, mit Projektionen für 2031 von USD 4,49 Milliarden, was einem Wachstum von 10,16 % CAGR über 2026–2031 entspricht. Dieser robuste Ausblick spiegelt intensiven regulatorischen Druck, schnelle NB-IoT-Einführungen und eine zunehmende Verbreitung in Smart Cities, industriellem IoT und Verbraucher-Wearables wider. Große beschleunigte Einreicher in den Vereinigten Staaten müssen nun Scope-1- und Scope-2-Treibhausgasemissionen mit Drittpartei-Bestätigung offenlegen, was eine beschleunigte Sensorbereitstellung für die kontinuierliche Überwachung vorantreibt. In Europa zwingt die überarbeitete Richtlinie über die Luftqualität in der Umgebung, die im März 2025 in Kraft trat, die Mitgliedstaaten dazu, Ultrafeinpartikel in Echtzeit zu verfolgen, was die Nachfrage nach kostengünstigen Sensornetzwerken ausweitet. Asien-Pazifik führt den Markt für Umweltsensoren dank der chinesischen NB-IoT-Infrastruktur, die eine hochdichte städtische Überwachung unterstützt, während Nordamerika Innovationen in Waldbrand-Erkennungsnetzwerken und Edge-KI-Plattformen vorantreibt. Die Wettbewerbsintensität bleibt hoch, da Halbleitermajors, Nischen-MEMS-Anbieter und cloud-native IoT-Unternehmen darum wetteifern, robuste, cybersichere und selbstkalibrierende Lösungen zu liefern.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Festinstallationen im Jahr 2025 einen Marktanteil von 61,30 % am Markt für Umweltsensoren, während tragbare Geräte bis 2031 voraussichtlich mit einer CAGR von 12,31 % wachsen werden.

- Nach Sensortyp erfassten Gassensoren im Jahr 2025 einen Umsatzanteil von 25,60 %; Feinstaubsensoren werden bis 2031 voraussichtlich mit einer CAGR von 12,95 % wachsen.

- Nach Konnektivität dominierten kabelgebundene Lösungen mit einem Anteil von 54,30 % an der Marktgröße für Umweltsensoren im Jahr 2025, während kabellose Knoten zwischen 2026 und 2031 eine CAGR von 14,20 % verzeichnen werden.

- Nach Endverbraucherbranche entfielen im Jahr 2025 23,70 % der Marktgröße für Umweltsensoren auf industrielle Anwendungen; das Gesundheitswesen wächst im gleichen Zeitraum mit einer CAGR von 13,44 % am schnellsten.

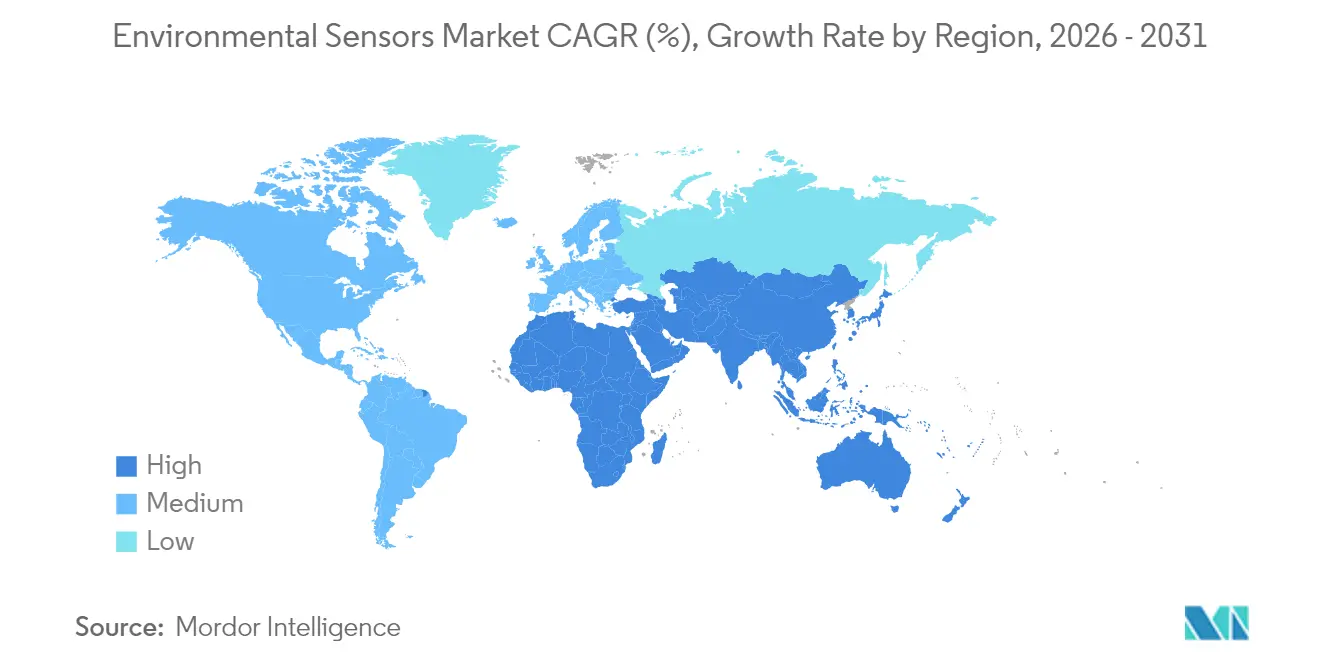

- Nach Geografie befehligte Asien-Pazifik im Jahr 2025 einen Marktanteil von 37,60 % am Markt für Umweltsensoren und wird voraussichtlich bis 2031 die Führungsposition behalten.

- Bosch Sensortec, Honeywell und Texas Instruments kontrollierten zusammen im Jahr 2025 fast 20,85 % des globalen Umsatzes und verankerten eine fragmentierte Lieferantenlandschaft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Umweltsensoren

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| NB-IoT-Einführungen ermöglichen dichte städtische Sensornetzwerke | +1.8% | Kernbereich Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strengere Schwellenwerte der EU-Richtlinie über die Luftqualität in der Umgebung | +1.5% | Europa; Referenz für die Einhaltung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| ESG-verknüpfte Offenlegungspflichten für Scope 1 und Scope 2 | +2.1% | Nordamerika und EU, mit globaler Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Mehrparameter-Module in Wearables und Hearables | +1.2% | Global; am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sensoren für Grünen Wasserstoff und Batterie-Gigafabriken | +0.9% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Waldbrand-Frühwarnnetzwerke in Nordamerika | +0.7% | Nordamerika; Vorschau für Australien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende NB-IoT-Bereitstellungen ermöglichen dichte städtische Sensornetzwerke (Asien)

Chinesische Betreiber betreiben mittlerweile mehr als 900 Millionen NB-IoT-Verbindungen, und Expansionspläne zielen auf 1,9 Milliarden bis 2030 ab, was Städten wie Shenzhen das Rückgrat für eine blockgenaue Luftqualitätskartierung gibt. Der energiesparende Weitbereichsstandard unterstützt eine jahrzehntelange Batterielebensdauer, tiefe Innenraum-Durchdringung und Zuverlässigkeit im lizenzierten Spektrum, sodass Kommunen Hochhausviertel ohne Kabelverlegung flächendeckend ausstatten können. Benachbarte Volkswirtschaften von Thailand bis zu den Vereinigten Arabischen Emiraten spiegeln dieses Modell wider, um Smart-City-Einführungen und ESG-Compliance zu beschleunigen.[1]RCR Wireless News, "NB-IoT und LoRa als Könige des IoT gekürt – bis 2030 sollen 3,5 Milliarden Verbindungen erreicht werden," rcrwireless.com

Verschärfung der EU-Richtlinie 2023/2119 über die Luftqualität in der Umgebung

Die Richtlinie vom März 2025 senkt den jährlichen PM2,5-Grenzwert von 25 µg/m³ auf 10 µg/m³ und schreibt die Überwachung von Ultrafeinpartikeln vor, was die Mitgliedstaaten zwingt, kostspielige Referenzstationen durch dichte Sensorcluster zu ergänzen. Klauseln zum öffentlichen Echtzeitzugang zu Daten bevorzugen IoT-fähige Module, die Messungen an zentrale Dashboards streamen, was die Nachfrage nach kalibrierten MEMS-Einheiten ankurbelt, die eine Genauigkeit von ±5 µg/m³ im städtischen Smog erreichen können.

ESG-verknüpfte Offenlegungspflichten für industrielle Emissionen (SEC, CSRD)

Die ab Mai 2024 geltenden SEC-Regeln und die EU-CSRD verpflichten Tausende von Emittenten zur Einreichung granularer, bestätigungsgeprüfter Emissionsdaten, wodurch Umweltsensoren von einem optionalen Betriebsaufwand zu einer Compliance-Notwendigkeit werden. Unternehmen rüsten Rauchgasstapel, Kesselräume und Bereiche mit flüchtigen Leckagen mit kontinuierlichen Überwachungssystemen nach, was die Bestellungen für elektrochemische und NDIR-Gasanalysatoren steigert, die für die prüfungstaugliche Berichterstattung qualifiziert sind.

Einführung von Mehrparameter-Sensormodulen in Wearables und Hearables

Bosch Sensortecs 4,2 × 3,5 × 3 mm großer BMV080-Feinstaubsensor zeigt, dass die Luftqualitätsverfolgung in Ohrhörern und Smartwatches verborgen werden kann, ohne die Batterielebensdauer zu beeinträchtigen. Die In-Ear-Positionierung verbessert das Signal-Rausch-Verhältnis für Atemwegsmetriken und ermöglicht es Verbrauchermarken, personalisierte Expositionseinblicke für Allergie- und Asthmabetroffene zu vermarkten.[2]Bosch Sensortec, "Bosch Feinstaubsensor BMV080," bosch-sensortec.com

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Kalibrierungsdrift und hoher Wartungsaufwand in rauen Klimazonen | −1.4% | Global; akut in Wüsten und Tropen | Mittelfristig (2–4 Jahre) |

| Mangel an referenzgradigen Kalibrierungsstandorten in Schwellenmärkten | −1.1% | Naher Osten und Afrika, Lateinamerika, Teile von Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in cloud-verbundenen industriellen Knoten | −0.8% | Global; kritische Infrastrukturknotenpunkte | Kurzfristig (≤ 2 Jahre) |

| Preisverfall durch MEMS-Kommoditisierung | −0.6% | Global; angeführt von Asien-Pazifik-Fertigungsstätten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kalibrierungsdrift und Wartungskosten in rauen Außenumgebungen

Elektrochemische Sensoren, die in Außenumgebungen eingesetzt werden, erfahren aufgrund von Temperaturschwankungen, Feuchtigkeitsvariationen und der Exposition gegenüber störenden Gasen eine erhebliche Kalibrierungsdrift, was Rekalibrierungsintervalle von bis zu alle 3 Monate erfordert, um eine akzeptable Genauigkeit aufrechtzuerhalten. Diese Wartungsbelastung verursacht erhebliche Betriebskosten, die innerhalb des ersten Einsatzjahres die anfänglichen Sensorbeschaffungskosten übersteigen können, insbesondere in rauen Klimazonen, wo Umweltstressoren den Sensorabbau beschleunigen. Untersuchungen zeigen, dass über 90 % der Sensoren bei routinemäßigen Überprüfungen innerhalb der Kalibrierungsspezifikationen bleiben, was darauf hindeutet, dass die aktuellen Wartungspläne übermäßig konservativ, aber aufgrund der hohen Kosten von Compliance-Fehlern notwendig sind.

Begrenzte referenzgradige Kalibrierungsinfrastruktur in Schwellenländern

Schwellenländern fehlt die referenzgradige Überwachungsinfrastruktur, die zur Kalibrierung kostengünstiger Sensornetzwerke erforderlich ist, was eine grundlegende Barriere für eine genaue Umweltüberwachung in Regionen darstellt, in denen solche Daten für den Schutz der öffentlichen Gesundheit am dringendsten benötigt werden. Studien in Kenia und Ghana zeigen, dass kostengünstige Sensoren zwar wertvolle Trendinformationen liefern können, das Fehlen nahegelegener Referenzstationen jedoch ihre Fähigkeit einschränkt, quantitative Messungen zu liefern, die für die Einhaltung von Vorschriften oder die Bewertung von Gesundheitsrisiken geeignet sind. Die räumliche Diskrepanz zwischen PM2,5-Verschmutzungsschwerpunkten und der verfügbaren Kalibrierungsinfrastruktur ist besonders ausgeprägt in Subsahara-Afrika und Südostasien, wo die schnelle Urbanisierung neue Verschmutzungsquellen schneller schafft, als die Überwachungsinfrastruktur aufgebaut werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Festinstallationen verankern Compliance-Budgets

Festinstallationen dominierten die Marktgröße für Umweltsensoren mit einem Umsatz von 61,30 % im Jahr 2025, was den Bedarf der Anlagenbetreiber an einem ununterbrochenen Nachweis der regulatorischen Konformität widerspiegelt. Diese wand- oder kanalmontierten Sonden speisen rund um die Uhr Daten in Umweltmanagementsysteme ein, auf die Prüfer für die Scope-1-Verifizierung angewiesen sind. Tragbare Geräte, obwohl kleiner im Volumen, verzeichnen bis 2031 eine CAGR von 12,31 %, da Ersthelfer, Bergbauunternehmen und Baukonsortien den schnellen Einsatz entlang wechselnder Arbeitsstätten bevorzugen. Das Waldbrand-Pilotprojekt des Ministeriums für Innere Sicherheit zeigte, dass anhängergebundene Feinstaubknoten 30-minütige Vorlaufzeiten gegenüber Satellitenbildern lieferten, was den Geschäftsfall für mobile Netzwerke bestätigt.

Tragbare Geräte ergänzen zunehmend – und ersetzen nicht – feste Anlagen. Versorgungsunternehmen installieren beispielsweise fest verdrahtete SO₂-Stapel für die Compliance und fahren dann batteriebetriebene VOC-Schnüffler während Wartungsausfällen ein. Tragbare Einheiten am Körper sind noch in den Anfängen, bieten aber Verbraucher-OEMs einen Weg zur gesundheitsorientierten Differenzierung, indem sie Pollenzählungen oder Verschmutzungswarnungen in Fitness-Dashboards integrieren. Im Laufe des Prognosezeitraums werden hybride Architekturen, die permanente Basislinien mit wieder einsetzbaren Clustern verbinden, die Beschaffungsrichtlinien im gesamten Markt für Umweltsensoren neu definieren.

Nach Sensortyp: Gasdetektion behält die Führung, Feinstaubmodule steigen auf

Gasanalysatoren erfassten im Jahr 2025 25,60 % des Marktanteils für Umweltsensoren dank ausgereifter elektrochemischer Zellen und NDIR-Optiken, die CO, NOₓ und flüchtige organische Verbindungen in Fabriken, Tunneln und Kesseln erkennen. Feinstaubgeräte verzeichnen jedoch eine CAGR von 12,95 %, da Behörden für öffentliche Gesundheit die PM2,5-Expositionsschwellenwerte verschärfen. Die Marktgröße für Umweltsensoren für PM-Instrumente wird bis 2031 voraussichtlich USD 1,16 Milliarden erreichen, gestützt durch EU- und Kalifornien-Mandate, die jährliche Durchschnittswerte von 10 µg/m³ fordern.

Temperatur-, Feuchtigkeits- und Druckchips bleiben allgegenwärtige Haushaltungsparameter, die oft mit primären Gas- oder PM-Funktionen in Mehrparameter-Modulen gebündelt werden. Bosch Sensortecs BME688 vereint vier physische Sensoren plus bordeigene KI-Inferenz und senkt die Stücklistenkosten für OEMs, die zuvor diskrete Komponenten kauften, um 20 %. Die Konvergenz verwischt historische Kategoriengrenzen und lenkt den Einkauf hin zu ganzheitlichen „Umweltpaketen” statt Einzelparameter-Teilen.

Nach Konnektivität: Kabellose Knoten definieren die Gesamtbetriebskosten neu

Kabelgebundene Verbindungen – RS-485, 4-20 mA und Ethernet – sicherten sich 2025 54,30 % des Umsatzes, da petrochemische Anlagen und Kraftwerke deterministischen Protokollen vertrauen, die gegen HF-Interferenzen immun sind. Dennoch werden kabellose Lieferungen mit einer CAGR von 14,20 % wachsen und die Anteilslücke bis 2031 verringern. Jeder kabellose Knoten senkt die Installationskosten um bis zu 80 %, wenn Dutzende von Sonden ein Raffinerieflackelfeld abdecken. NB-IoT in China und LTE-Cat-M in Europa bilden das Rückgrat, während LoRaWAN und private 5G-Netzwerke ländliche Netzwerke bedienen.

Edge-KI kippt die Wirtschaftlichkeit weiter: Texas Instruments' MCU von 2024 mit einem eingebetteten neuronalen Prozessor ermöglicht es einem Feinstaubsensor, Rauch auf dem Chip zu klassifizieren, nur Alarme in die Cloud zu senden und 90 % der Uplink-Bandbreite einzusparen. Da sich firmware-definierte Funktionen verbreiten, verschwimmt die Grenze zwischen Konnektivität und Computing, was Käufer zu intelligenten, selbstheilenden Architekturen lenkt.

Nach Endverbraucherbranche: Industrieanlagen dominieren, Gesundheitswesen tritt hervor

Industriestandorte hielten im Jahr 2025 23,70 % der Marktgröße für Umweltsensoren, angetrieben durch die kontinuierliche Emissionsüberwachung für Stapel, Hubs für flüchtige Gase und Abwasserbelüftungen. Die SEC-Regel und die EU-CSRD erheben Sensorbudgets von optionalem Betriebsaufwand zu Compliance-Schutzmaßnahmen auf Vorstandsebene. Das Gesundheitswesen wächst am schnellsten mit einer CAGR von 13,44 %, da Krankenhäuser PM- und CO₂-Rückmeldungen in die HLK-Automatisierung integrieren, um nosokomiale Infektionen einzudämmen. Intelligente Beatmungsgeräte und Inhalatoren fügen Umgebungsdaten hinzu, um Therapiealgorithmen zu verfeinern.

Unterhaltungselektronik bleibt ein Volumentreiber – Smartphones betten jetzt standardmäßig Barometer und Temperatursensoren ein – aber die durchschnittlichen Verkaufspreise sind ein Bruchteil der industriellen Einheiten. Automobil-OEMs rüsten Elektrofahrzeuge mit Kabinenluftqualitätsmodulen aus, um dem chinesischen GB/T-27630-Standard für Innenraumluft zu entsprechen, während autonome Fahrzeugprototypen Umgebungssichtbarkeit für Wahrnehmungsstapel anstreben. Die Landwirtschaft, obwohl kleiner, zeigt Potenzial durch Präzisionslandwirtschafts-Einführungen, die den Wasserverbrauch durch Bodenfeuchtigkeitstelemetrie um 20 % senken.

Geografische Analyse

Asien-Pazifik führte den Markt für Umweltsensoren mit einem Umsatz von 37,60 % im Jahr 2025 an, angetrieben durch Smart-City-Megaprojekte in China und Indien, die NB-IoT-Knoten in Straßenlaternen, Busse und Schulen einbetten. Allein Shenzhen betreibt mehr als 37.000 Luftqualitätsboxen, die offene Datenportale speisen. Starke Elektroniklieferketten senken die Stücklistenkosten und ermöglichen es Kommunen, quadratkilometergroße Netzwerke für weniger als USD 15.000 einzusetzen. Japanische und südkoreanische Fertigungsstätten bringen fortschrittliche MEMS-Kapazitäten ein, während australische Bundesstaaten in PM- und Raucharrays für die Buschbrandbekämpfung investieren.

Nordamerika belegt den zweiten Platz nach Wert. Der Markt für Umweltsensoren gewinnt hier durch SEC-Klimaoffenlegungspflichten und Waldbrandschutzfinanzierung in Kalifornien, Oregon und British Columbia an Dynamik. Cloud-Edge-Allianzen florieren: Honeywells Pakt von 2024 mit Analog Devices verbindet Gebäudeautomations-Gateways direkt mit Azure-IoT-Hubs und halbiert die Integrationszeiten. Bundesförderungen im Rahmen des CHIPS- und Wissenschaftsgesetzes lenken Forschung und Entwicklung in Richtung cyberwiderstandsfähiger Sensor-Firmware.

Europa bleibt entscheidend; verschärfte PM2,5- und Ultrafein-Normen treiben Sensornachrüstungen in mehr als 400 Städten voran. Deutschland verknüpft Umwelttelemetrie mit Industrie-4.0-Digitalen Zwillingen, während nordische Versorgungsunternehmen Taupunktarrays in Fernwärmeschächten installieren, um Kondensationsenergieverluste zu bewältigen. Implementierungsvorlaufzeiten verkürzen sich, da EU-Mittel im Rahmen von Horizont Europa jetzt bis zu 75 % der Kosten für Luftqualitätsnetzwerke erstatten.

Der Nahe Osten und Afrika repräsentieren derzeit einen einstelligen Anteil, weisen jedoch eine CAGR von 13,65 % auf. Golfstaaten mit Erdölwirtschaft übernehmen die kontinuierliche Leckageerkennung für ESG-verknüpfte Anleiheemissionen, und der südafrikanische Bergbausektor erprobt kostengünstige Feinstaubnetze zur Stärkung von Arbeitssicherheitsprüfungen. Knappe Kalibrierlabore bleiben ein Hindernis, aber durch Geberfinanzierung geplante Referenzstationen für 2026–2027 werden Volumenbestellungen in Nairobi, Accra und Lagos freischalten.

Wettbewerbslandschaft

Der Markt für Umweltsensoren weist eine moderate Konzentration auf und zeigt einen Herfindahl-Hirschman-Index unter 1.000, was auf Fragmentierung hindeutet. Bosch Sensortec, Honeywell und Texas Instruments kontrollierten zusammen im Jahr 2024 rund 21 % des Umsatzes, während mehr als 60 Anbieter den Rest aufteilen. Etablierte Unternehmen nutzen eigene Fertigungsstätten und IP-Portfolios – Bosch's BME688 integriert vier Sensoren plus KI-Firmware – um Margen zu verteidigen. Nischenunternehmen wie Sensirion und Figaro Engineering gewinnen Design-Ins durch sub-1-ppm-Gasgenauigkeit und schnellen Kundensupport.

Strategische Allianzen nehmen zu: Die Zusammenarbeit von STMicroelectronics und Qualcomm vom Oktober 2024 bündelt STM32-MCUs mit Qualcomms HF-Frontend-Einheiten, um kabellose Sensormodule schnell auf den Markt zu bringen. Vertikale Fusionen drohen, da Cloud-Anbieter datreiche Endpunkte ins Visier nehmen – AWS' Minderheitsbeteiligung von 2025 an einem europäischen Feinstaubsensor-Startup signalisiert die Konvergenz von Datenplattformen. Cybersicherheits-Compliance (FIPS 140-3, IEC 62443) entwickelt sich zu einem Beschaffungsfilter; Anbieter ohne Roadmaps für sichere Elemente riskieren den Ausschluss von Ausschreibungen für Energieversorger.

Der Kostendruck steigt, da chinesische OEMs Mittelsegmentmärkte mit 30 % niedrigeren durchschnittlichen Verkaufspreisen überschwemmen, was westliche Anbieter dazu veranlasst, sich durch firmware-aktualisierbare Analysen und 10-Jahres-Stabilitätsgarantien zu differenzieren. Edge-KI-Bibliotheken, die Gerüche oder Rauch klassifizieren, erschließen SaaS-ähnliche wiederkehrende Einnahmen und verlagern den Fokus von der Hardware-Bruttomarge auf Lifetime-Service-Verträge. Im Laufe des Prognosezeitraums ist mit selektiver Konsolidierung zu rechnen, da kapitalstarke Konzerne spezialisiertes geistiges Eigentum aufkaufen und die Lieferantenlandschaft straffen, ohne in ein Oligopol zu kippen.

Marktführer im Bereich Umweltsensoren

ams OSRAM AG

Sensirion Holding AG

Bosch Sensortec GmbH

Honeywell International Inc.

STMicroelectronics N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Forscher der Universität São Paulo entwickelten drohnengestützte Gassensoren mit KI-Fähigkeiten zur Erkennung von Waldbränden und zur Überwachung von Treibhausgasen, was eine effizientere und kostengünstigere Treibhausgasüberwachung im Vergleich zu satellitengestützten Methoden demonstriert. Die Technologie ermöglicht die volumetrische Datenerfassung zu Gasverteilungsmustern, die mit der aktuellen Satellitenüberwachung nicht möglich ist.

- Mai 2025: Der Landkreis Santa Clara genehmigte den Einsatz von KI-ausgestatteten Rauchsensoren zur Früherkennung von Waldbränden, nach ähnlichen Implementierungen in Oakland, Palo Alto und der Stanford University, wobei die Sensoren in der Lage sind, Rauch aus bis zu 6,4 km Entfernung zu erkennen, zu Kosten zwischen USD 5.000 und USD 7.000 pro Stück. Der Landkreis stellte USD 210.000 bis USD 260.000 für 30 Sensorinstallationen bereit.

- April 2025: Bosch Sensortec brachte den KI-fähigen Gassensor BME688 mit maschinellen Lernfähigkeiten zur Erkennung von Brandgasen und flüchtigen organischen Verbindungen auf den Markt, mit Anwendungen in der Waldbrandprävention und der Überwachung der Innenraumluftqualität. Der Sensor integriert Gas-, Feuchtigkeits-, Temperatur- und Druckmessung mit bordeigener KI-Verarbeitung.

- März 2025: Die überarbeitete Richtlinie der EU über die Luftqualität in der Umgebung trat in Kraft und schreibt die Überwachung von Ultrafeinpartikeln vor und reduziert die jährlichen PM2,5-Grenzwerte von 25 μg/m³ auf 10 μg/m³ in den Mitgliedstaaten. Die Richtlinie erfordert erweiterte Überwachungsnetzwerke über traditionelle Referenzstationen hinaus.

Berichtsumfang des globalen Marktes für Umweltsensoren

Umweltsensoren sind entscheidend dafür, eine stärker vernetzte Welt zu ermöglichen. Von der Bereitstellung von Informationen über die unmittelbare Umgebung bis hin zur Bekämpfung des globalen Klimawandels haben Sensoren und Sensornetzwerke das Bewusstsein für die schädlichen Faktoren, die die Umwelt beeinflussen, grundlegend verändert. Die Marktstudie kategorisiert die Analyse der von verschiedenen Anbietern in verschiedenen Regionen hergestellten und bereitgestellten Umweltsensoren. Die Studie kategorisiert Umweltsensoren nach Produkttyp, Sensortyp, Endverbraucher-Vertikale und Geografie.

Der Markt für Umweltsensoren ist segmentiert nach Produkttyp (Fest, Tragbar), Sensortyp (Feuchtigkeit, Temperatur, Gas, Druck), Endverbraucher (Medizin, Unterhaltungselektronik, Industrie und Automobil) und Geografie. Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Fest |

| Tragbar |

| Tragbar am Körper |

| Gas |

| Temperatur |

| Feuchtigkeit |

| Druck |

| Feinstaub (PM) |

| Mehrparameter-Module |

| Kabelgebunden |

| Kabellos |

| Industrie |

| Medizin und Gesundheitswesen |

| Unterhaltungselektronik |

| Automobil |

| Smart Homes und Gebäude |

| Landwirtschaft |

| Sonstige Endverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Fest | |

| Tragbar | ||

| Tragbar am Körper | ||

| Nach Sensortyp | Gas | |

| Temperatur | ||

| Feuchtigkeit | ||

| Druck | ||

| Feinstaub (PM) | ||

| Mehrparameter-Module | ||

| Nach Konnektivität | Kabelgebunden | |

| Kabellos | ||

| Nach Endverbraucherbranche | Industrie | |

| Medizin und Gesundheitswesen | ||

| Unterhaltungselektronik | ||

| Automobil | ||

| Smart Homes und Gebäude | ||

| Landwirtschaft | ||

| Sonstige Endverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Umweltsensoren?

Der Markt für Umweltsensoren belief sich im Jahr 2026 auf USD 2,77 Milliarden und wird bis 2031 voraussichtlich USD 4,49 Milliarden erreichen.

Welche Region führt die globale Nachfrage nach Umweltsensoren an?

Asien-Pazifik hält 37,60 % des globalen Umsatzes dank groß angelegter NB-IoT-Bereitstellungen und staatlich geförderter Smart-City-Programme.

Warum wachsen Feinstaubsensoren schneller als Gassensoren?

Strengere PM2,5-Grenzwerte in Europa und Bedenken hinsichtlich Waldbrandrauch in Nordamerika veranlassen Kommunen und Verbraucher zur Installation hochdichter PM-Überwachungsnetzwerke, was bis 2031 eine CAGR von 12,95 % für diese Geräte antreibt.

Wie werden die SEC-Klimaregeln industrielle Sensorkäufe beeinflussen?

Ab 2024 müssen große US-amerikanische Einreicher bestätigte Emissionsdaten melden, was kontinuierliche Sensoren zu einem obligatorischen Bestandteil von Compliance-Budgets statt optionaler Ausgaben macht.

Welche Konnektivitätstechnologien dominieren bevorstehende Sensoreinführungen?

Während kabelgebundene Verbindungen in der Schwerindustrie weiterhin entscheidend sind, werden kabellose Knoten mit NB-IoT, LTE-Cat-M, LoRaWAN und aufkommenden privaten 5G-Netzwerken zwischen 2026 und 2031 jährlich um 14,20 % wachsen, dank niedrigerer Installationskosten und Edge-KI-Fähigkeiten.

Welche Unternehmen stehen an der Spitze der KI-fähigen Umweltmessung?

Bosch Sensortec, Texas Instruments und STMicroelectronics führen bei der Integration neuronaler Inferenzkerne direkt auf Sensor- oder MCU-Silizium, was Echtzeit-Mustererkennung und Selbstkalibrierung am Edge ermöglicht.

Seite zuletzt aktualisiert am: