Marktgröße und -anteil für Wärmemanagement-Technologien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.74 Milliarden US-Dollar |

| Marktgröße (2031) | 21.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

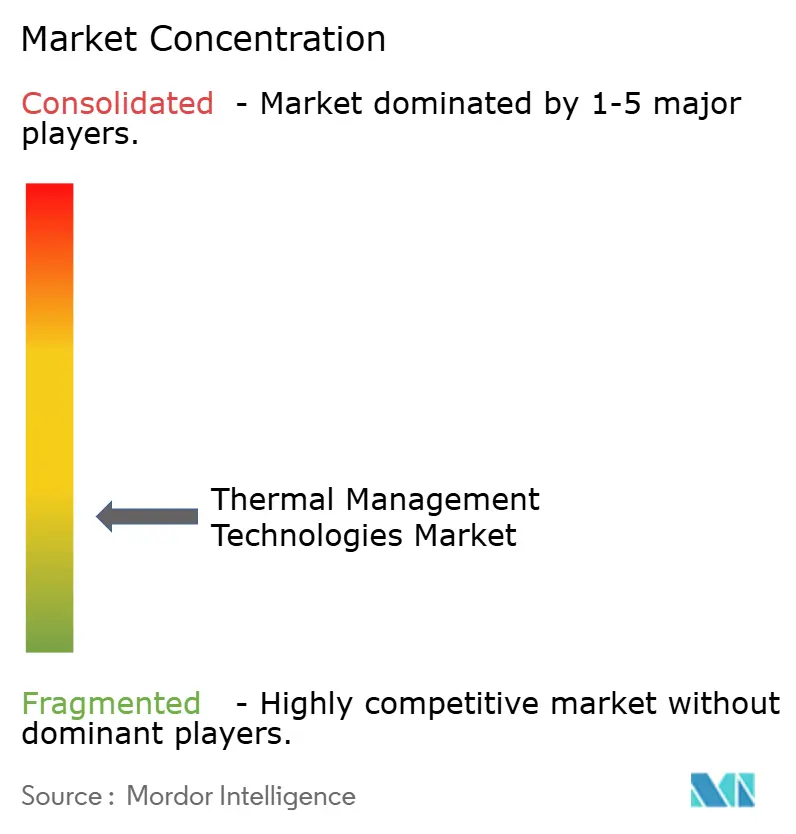

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wärmemanagement-Technologien durch Mordor Intelligence

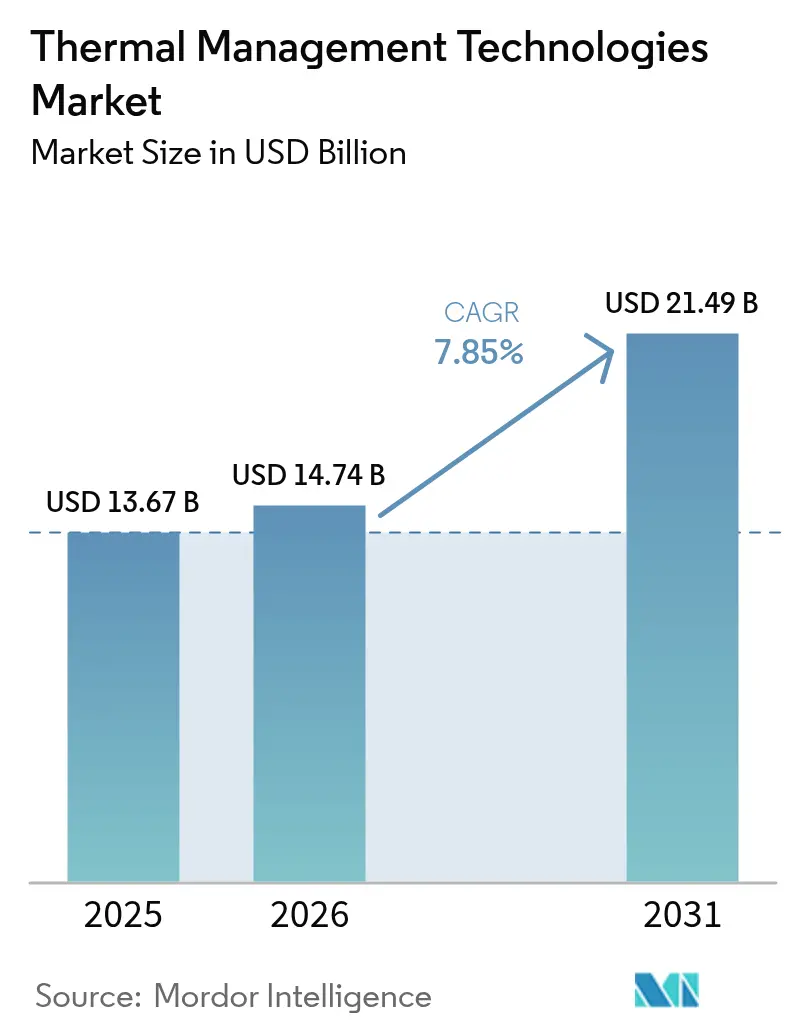

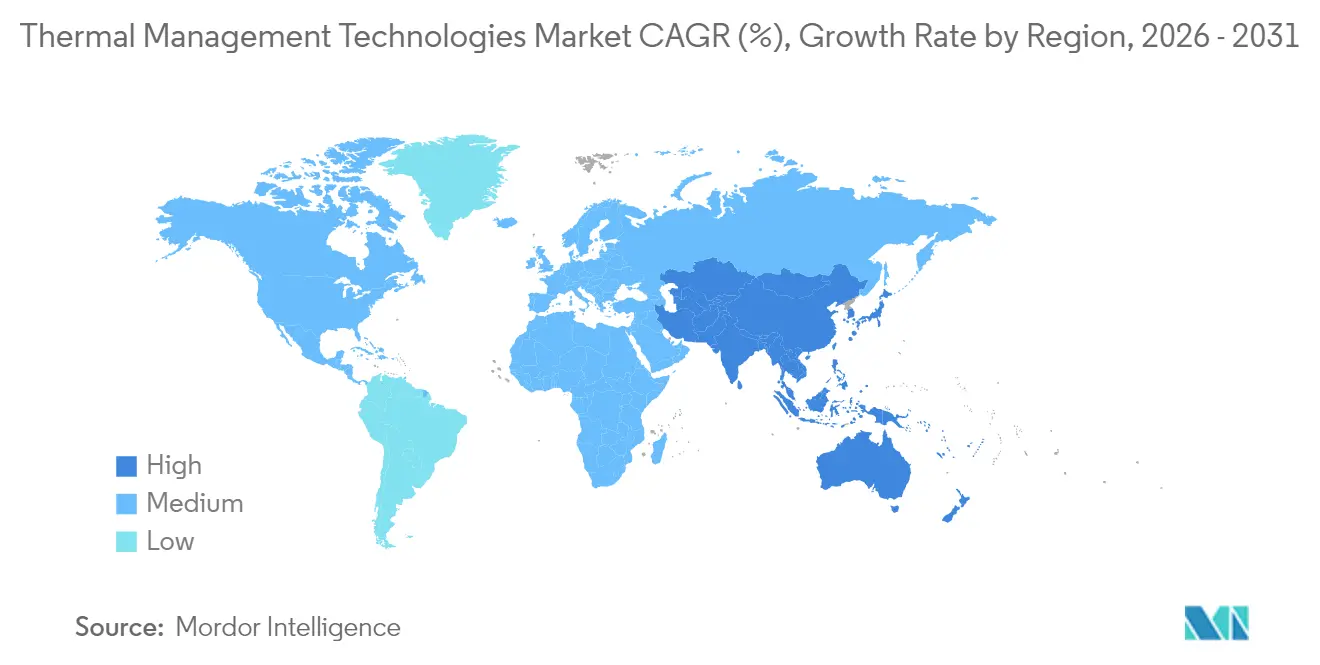

Die Marktgröße für Wärmemanagement-Technologien wurde im Jahr 2025 auf USD 13,67 Milliarden bewertet und soll von USD 14,74 Milliarden im Jahr 2026 auf USD 21,49 Milliarden bis 2031 anwachsen, mit einer CAGR von 7,85 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage nach Rechenzentrumseffizienz, elektrifiziertem Transportwesen und miniaturisierter Unterhaltungselektronik unterstützt die Ausgaben für fortschrittliche Kühlarchitekturen, die Temperaturen aktiv regulieren, anstatt Wärme lediglich abzuleiten. Luftkühlung hält einen Umsatzvorsprung von 47,62 %, doch Zweiphasensysteme holen auf, da Hyperscale-Betreiber Sub-Ambient-Leistungsobergrenzen anstreben.[1]Microsoft Research, "Mikrofluidik-basierte Kühlsysteme," microsoft.com Softwaredefinierte Steuerungsschichten, unterstützt durch Echtzeitsensoren und prädiktive Analytik, entwickeln sich zu Differenzierungsmerkmalen, die mehr Leistung pro Watt aus vorhandener Hardware herausholen. Fortschritte in der Materialwissenschaft sind ebenso entscheidend: Graphitverbundwerkstoffe, Phasenwechselmedien und graphenverstärkte Grenzflächen definieren neu, wie schnell und wie weit Wärme in immer kompakteren Formfaktoren transportiert werden kann. Regional gesehen nutzt Nordamerika seinen Hyperscale-Ausbau und seinen EV-Schwung, um 39,89 % des Umsatzes von 2024 auf sich zu vereinen, während der asiatisch-pazifische Raum auf dem Weg zur schnellsten CAGR von 8,84 % ist, begünstigt durch dichte Elektronikfertigungscluster und einen beschleunigten EV-Ausstoß.

Wichtigste Erkenntnisse des Berichts

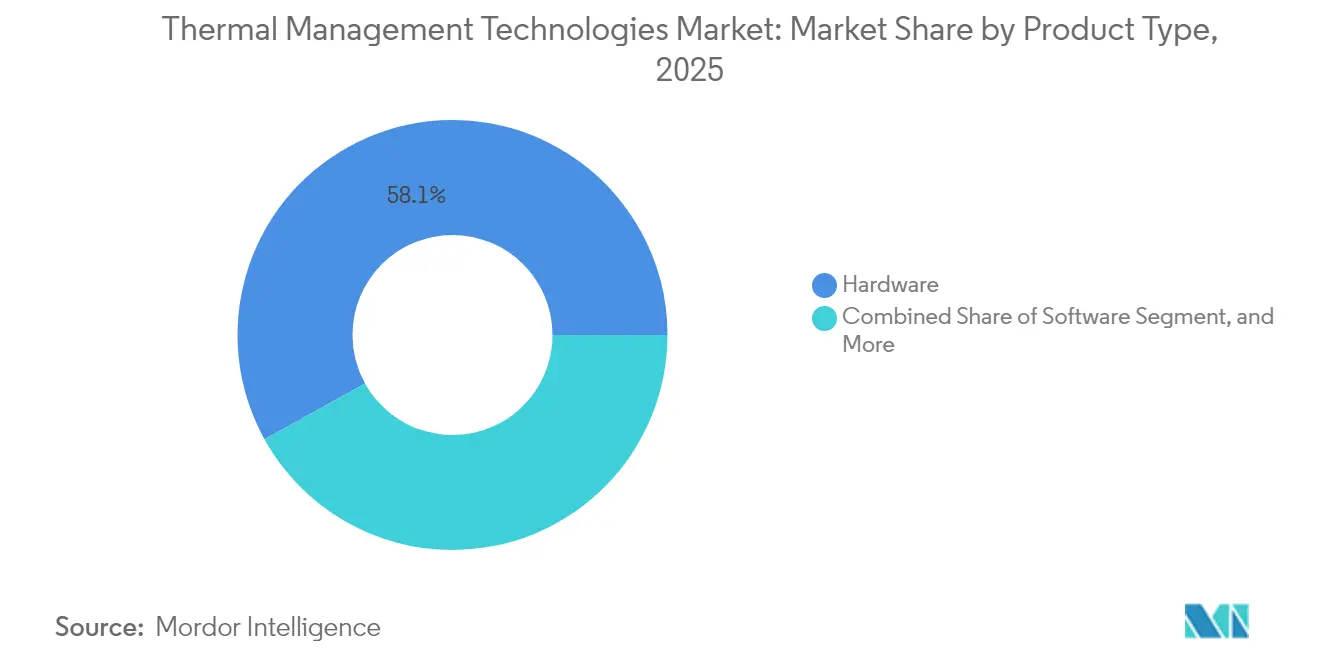

- Nach Produkttyp erfasste Hardware im Jahr 2025 58,05 % des Marktanteils für Wärmemanagement-Technologien; Softwarelösungen sollen bis 2031 mit einer CAGR von 9,05 % expandieren.

- Nach Kühltechnologie hielten Luftsysteme im Jahr 2025 einen Anteil von 47,10 % an der Marktgröße für Wärmemanagement-Technologien, während Zweiphasendesigns mit einer CAGR von 8,86 % bis 2031 voranschreiten.

- Nach Material entfiel im Jahr 2025 auf metallbasierte Werkstoffe (Al, Cu) ein Anteil von 41,55 % am Markt für Wärmemanagement-Technologien; Graphitverbundwerkstoffe sollen über denselben Zeithorizont mit einer CAGR von 8,75 % wachsen.

- Nach Endverwendung generierten Computer und Rechenzentren im Jahr 2025 28,10 % des Umsatzes im Markt für Wärmemanagement-Technologien, während Automobil- und EV-Anwendungen eine CAGR von 8,62 % bis 2031 verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,35 % am Markt für Wärmemanagement-Technologien, und der asiatisch-pazifische Raum liegt auf Kurs für die höchste CAGR von 8,58 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Wärmemanagement-Technologien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Hochleistungsrechengeräten | +1.8% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Übernahme des thermischen Managements von EV-Batterien | +2.1% | Global, angeführt von China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Miniaturisierung von Elektronik erhöht den Wärmestrom | +1.5% | Fertigungszentren im asiatisch-pazifischen Raum, globale Verbrauchermärkte | Kurzfristig (≤ 2 Jahre) |

| 5G-Einführung treibt fortschrittliche thermische Lösungen an | +1.2% | Asiatisch-pazifischer Raum, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck in KI-Rechenzentren in Richtung Flüssigkeitskühlung | +1.4% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommender thermischer Bedarf von Festkörperbatterien | +0.9% | Frühe Übernahme in Japan, Südkorea, weltweit expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hochleistungsrechengeräten

Prozessoren für KI- und Grafikarbeitslasten weisen nun thermische Designleistungswerte von über 400 W auf, die herkömmliche Luftkühlrippen überfordern und Betreiber dazu drängen, auf Flüssigkeitskreisläufe umzusteigen, die höhere konvektive Koeffizienten liefern. Dichtere Transistor-Stapelung, On-Chip-Beschleuniger und in lüfterlose Gehäuse gepackte Edge-Boxen intensivieren die Suche nach softwaredefinierten Kühlsystemen, die Durchflussraten dynamisch modulieren. Quantensysteme erhöhen die Anforderungen weiter, indem sie Sub-Kelvin-Umgebungen erfordern, die die Grenzen zwischen IT und Kryotechnik verwischen. Regulatorische Energiegrenzen geben CIOs einen finanziellen Anreiz, prädiktive thermische Orchestrierung einzuführen, die Leistungsaufnahme und Betriebszeit ausbalanciert. Insgesamt heben diese Faktoren den Markt für Wärmemanagement-Technologien an, indem sie sowohl die Stückzahl der Kühlsubsysteme als auch die Stückliste pro Rack erweitern.

Steigende Übernahme des thermischen Managements von EV-Batterien

Durch prismatische und zylindrische Zellen geführte Flüssigkeitskreisläufe halten die Packungstemperaturen innerhalb des engen Fensters von 15–35 °C, das die Kapazitätsspeicherung maximiert und zugleich thermisches Durchgehen verhindert. Festkörperchemien verändern die Wärmeerzeugungsprofile und zwingen OEMs, Plattengeometrien und Kühlmittelviskositäten zu überdenken. Eingebettete Algorithmen analysieren nun Fahrstil, Umgebungswitterung und Schnellladeströme, um Hotspots vorab zu verhindern und Garantiezyklen zu verlängern. Immersionslösungen, einst auf Server beschränkt, werden für streckenorientierte EVs prototypisiert, die leichtere Leitungen anstreben. Jede neue Plattform treibt den Markt für Wärmemanagement-Technologien tiefer in Automobildesignzyklen und macht Batteriekühlung von einem Massenprodukt zu einem zentralen Differenzierungsmerkmal.

Miniaturisierung von Elektronik erhöht den Wärmestrom

Flaggschiff-Smartphones können während des Gamings oder generativer KI-Aufgaben Wärmestromdichten von über 10 W/cm² erreichen, was Graphitfolien und Dampfkammern allein nicht bewältigen können.[2]xMEMS, "Piezoelektrische Mikrokühlung," xmems.com Piezoelektrische Mikrobläser und dreidimensionale Dampfkanäle ermöglichen aktiven Luftstrom in Gehäusen, die dünner als 3 mm sind – eine Leistung, die für Rotationslüfter unmöglich ist. Flexible Graphen-Grenzflächen reduzieren den Zwischenschichtwiderstand und stabilisieren Rahmentemperaturen ohne sperrige Wärmespreizer. Designer ergänzen diese Fortschritte durch Phasenwechselfolien, die überschüssige Joule während kurzer Lastspitzen aufnehmen. Die daraus resultierenden Gewinne bei der Dauerleistung befeuern die Nachfrage nach Geräten der nächsten Generation und erweitern das adressierbare Umsatzpotenzial für den Markt für Wärmemanagement-Technologien.

5G-Einführung treibt fortschrittliche thermische Lösungen an

Makro- und Kleinzellenradios verbrauchen aufgrund massiver MIMO-Arrays und im selben Schrank untergebrachter Edge-Compute-Blades das 3- bis 4-Fache der Leistung von 4G-Gegenstücken.[3]Nokia, "5G Thermische Lösungen," nokia.com Außeneinheiten müssen Wärme unter sengenden Dächern oder unter eisigem Wind abführen und dabei dennoch die Betriebszeitzusagen der Telekommunikationsunternehmen einhalten. Flüssigkeitskühlplatten dringen in das Funkzugangsnetz vor und reduzieren den Betriebsenergieverbrauch um zweistellige Prozentwerte, während Verstärker innerhalb enger Temperaturfenster gehalten werden. Die städtische Verdichtung multipliziert die Knotenanzahl, und jeder Knoten trägt ein thermisches Budget, das sich durch die Lieferkette fortsetzt. Der Folgeeffekt ist ein stetiges Volumenwachstum für den Markt für Wärmemanagement-Technologien, das direkt mit den Investitionsausgaben der Telekommunikationsbranche verknüpft ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zuverlässigkeitsbedenken bei Zweiphasen-Immersionsfluiden | -0.8% | Globale Rechenzentrensmärkte, konzentriert in entwickelten Regionen | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für fortschrittliche PCMs und Graphitverbundwerkstoffe | -1.1% | Kostenempfindliche Anwendungen weltweit, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit rund um PFAS-basierte TIMs | -0.6% | Nordamerika, Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Designkomplexität in ultraschlanken Geräten | -0.4% | Globale Unterhaltungselektronik, konzentriert in der Fertigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zuverlässigkeitsbedenken bei Zweiphasen-Immersionsfluiden

Betreiber bleiben vorsichtig gegenüber chemischer Degradation und Partikelkontamination in dielektrischen Bädern, die um unternehmenskritische Platinen zirkulieren.[4]3M, "Dielektrische Fluide für Immersionskühlung," 3m.com Austauschzyklen und Fluidkonditionierungsanlagen treiben die Betriebskosten höher als erwartet. Versicherungsanbieter und Garantiegeber haben noch keine definitiven Ausfallratendaten veröffentlicht, was unter Fortune-500-IT-Teams zu einer vorsichtigen Haltung beiträgt. Umweltvorschriften zur Entsorgung fügen eine weitere Komplexitätsebene hinzu, verlangsamen die Massenadoption und dämpfen das kurzfristige Wachstum des Marktes für Wärmemanagement-Technologien.

Hohe Kosten für fortschrittliche PCMs und Graphitverbundwerkstoffe

Graphitverbundwerkstoffe werden zu bis zu dem Fünffachen des Preises von gefrästen Aluminiumteilen verkauft, während hochdichte Phasenwechselpellets enge Prozesskontrolle erfordern, die die Investitionskosten weit über die Budgets vieler Unterhaltungselektronikhersteller hinaustreiben. Zertifizierungsschleifen für Luft- und Raumfahrt- sowie Medizingeräte verlängern die Amortisationszeiten. Die Lieferkettenkonzentration in einer Handvoll von Regionen führt zu Preisvolatilität und veranlasst Beschaffungsteams, auf bewährte Metalle zurückzugreifen. Infolgedessen absorbiert die Branche für Wärmemanagement-Technologien einen gemäßigten Gegenwind, der einen Teil des Aufwärtspotenzials der schnell wachsenden Segmente kompensiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Software-Intelligenz verstärkt Legacy-Hardware

Hardware bildet weiterhin das Fundament des Marktes für Wärmemanagement-Technologien mit 58,05 % Umsatz im Jahr 2025 und umfasst Kühlkörper, Dampfkammern, Flüssigkeitsblöcke und Grenzflächenpads. Dennoch signalisiert die von Software-Orchestrierungsschichten verzeichnete CAGR von 9,05 % einen Schwenk hin zu datengesteuerter Optimierung, die mehr Kapazität aus installierten Kühlanlagen herausholt. KI-basierte Firmware lernt nun thermische Signaturen und stimmt Pumpendrehzahl oder Lüfterdrehzahl proaktiv ab, wodurch Leistungsaufnahme und Lärm reduziert werden. Im großen Maßstab erweitern diese Funktionen die Margen für OEMs und reduzieren die Gesamtbetriebskosten für Endnutzer, was den Adoptionskreislauf verstärkt, der den Markt für Wärmemanagement-Technologien vergrößert.

Start-ups integrieren Maschinenvisionssensoren, die die Migration von Hotspots in Echtzeit kartieren und neuronale Netze speisen, die Luftströmungsvektoren innerhalb von Millisekunden anpassen. Grenzflächenmaterialien entwickeln sich ebenfalls weiter, wobei graphendotierte Pasten herkömmliche Schmierfette in der Leitfähigkeit um eine Größenordnung übertreffen. Das Zusammenspiel zwischen intelligenterem Code und besseren Oberflächen liefert Verbundgewinne: Niedrigere Sperrschichttemperaturen verbessern Zuverlässigkeitskennzahlen und ermöglichen engere Designhüllen und leichtere thermische Hüllen. Jedes Inkrement trägt dazu bei, die Marktgröße für Wärmemanagement-Technologien in Verbrauchergeräten, EV-Akkupacks und industriellen Automatisierungszellen zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Kühltechnologie: Zweiphase gewinnt, aber Luft hält das Volumen

Luftbasierte Baugruppen lieferten 47,10 % des Umsatzes von 2025, gestützt durch universelle Kompatibilität und niedrige Anschaffungskosten. Dennoch sind Zweiphasenlösungen – umfassend Dampfkammern, Wärmerohre und Immersionsrahmen – auf dem Weg zu einer CAGR von 8,86 % bis 2031 und gewinnen Anteile von herkömmlichen Rack-Kühlern in Rechenzentren der Megawatt-Klasse. Direct-to-Chip-Platten verkürzen den Fluidpfad und erhöhen die Wärmestromschwellenwerte, wodurch der gesamte Rack-Footprint reduziert wird. Für Premium-Workstations und Edge-KI-Boxen wechseln Hybridkreisläufe zwischen Luft- und Flüssigkeitsmodi basierend auf der Arbeitsintensität, um thermische Einhaltung ohne überdimensionierte Lüfter sicherzustellen.

Immersionsbäder versprechen den steilsten thermischen Gradienten, doch Investitionskosten und wahrgenommenes Risiko beschränken den Einsatz noch immer auf Testlabore. Thermoelektrische Module finden unterdessen Nischenanwendungen, wo präzise Temperaturkontrolle Effizienzeinbußen überwiegt, etwa in Lidar-Kalibrierungseinheiten und Satellitenkommunkations-Phased-Arrays. Insgesamt ermöglicht die wachsende Palette an Optionen Designern, Systeme bedarfsgerecht zu dimensionieren, was den Wachstumsbogen des Marktes für Wärmemanagement-Technologien stärkt.

Nach Material: Kohlenstoffreiche Formulierungen fordern Metalle heraus

Aluminium und Kupfer zusammen sicherten sich 41,55 % des Kuchens von 2025 dank etablierter Lieferketten und attraktiver Preis-Leistungs-Wirtschaftlichkeit. Diese Komfortzone verengt sich, da Graphitverbundwerkstoffe mit einer CAGR von 8,75 % Leitfähigkeiten von 1.000 W/m·K oder mehr bei etwa einem Drittel des Gewichts erreichen oder übertreffen. Phasenwechselaufschlämmungen ergänzen starre Teile, indem sie Wärmeschübe speichern und sichere Betriebsfenster ohne mechanischen Eingriff verlängern. Keramiken kommen dort zum Einsatz, wo elektrische Isolation oder Korrosionsbeständigkeit zwingend erforderlich ist, insbesondere in Hochvolt-EV-Wechselrichtern.

Die Kosten bleiben das wichtigste Hindernis, aber die Stückökonomie verbessert sich mit steigenden Automobilvolumina. Der OEM-Appetit auf leichte, crashsichere Batteriegehäuse beschleunigt den Wandel, wobei jede Gigafabrik Bestellungen hochfährt, die den Marktanteil für Wärmemanagement-Technologien bei Graphitverbundwerkstoffen vergrößern. Parallele Forschung und Entwicklung bei nanoverstärkten Polymeren zielt auf Flex-Schaltungen und tragbare Geräte ab und markiert eine weitere Grenze, an der Kohlenstoff Metall in spezifischer Festigkeit und thermischer Reichweite übertrifft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Endverbrauchsbranche: Mobilitätselektrifizierung treibt die nächste Welle an

Die Computerinfrastruktur absorbierte 28,10 % des Umsatzes von 2025, doch das Wachstum verlagert sich in Richtung Mobilität, wo vereinheitlichte Motor-Wechselrichter-Batterie-Baugruppen mehrere Wärmequellen in engen Fahrgestellräumen stapeln. Der Automobil- und EV-Umsatz steigt mit einer CAGR von 8,62 %, da Festkörperprototypen die thermischen Einsätze erhöhen und Over-the-Air-Updates die Fahrzeuglebensdauer verlängern. Die Unterhaltungselektronik verzeichnet eine stetige Nachfrage nach hauchdünnen Dampfspreizern, aber die Margenanreize begünstigen Anbieter, die Know-how von Rechenzentren auf Dashboard-CPUs übertragen können.

Telekommunikations-Basisstationen bieten einen parallelen Weg: 5G-Einführungen benötigen stille, vibrationsfreie Kühlung, um die Verbindungsstabilität zu gewährleisten. Konverter für erneuerbare Energie, hauptsächlich String-Wechselrichter und Batteriespeicherracks, eröffnen eine weitere Front und setzen auf versiegelte Flüssigkeitskreisläufe, die staubigen abgelegenen Standorten standhalten. Zusammen sichern diese Vektoren eine vielfältige Nachfragebasis, die den Markt für Wärmemanagement-Technologien gegen Zyklizität in einer einzelnen Branche zukunftssicher macht.

Geografische Analyse

Nordamerika verbuchte im Jahr 2025 39,35 % der weltweiten Einnahmen, angetrieben durch Hyperscale-Ausbauten von Cloud-Giganten und großzügige EV-Anreize, die Batteriekühlprojekte der nächsten Generation finanzieren. Ein dichtes Netzwerk aus Halbleiterfabriken und Forschungslaboren verkürzt die Rückkopplungsschleife zwischen Entdeckung und kommerziellem Rollout und hält die Region bei Patenten und Pilotlinien vorn. Der politische Schwerpunkt auf Energieunabhängigkeit und Datensouveränität stärkt die Investitionen in flüssigkeitsbasierte Rechenzentrum-Nachrüstungen und verankert die Basisnachfrage für den Markt für Wärmemanagement-Technologien.

Der asiatisch-pazifische Raum liefert jedoch die schnellste CAGR von 8,58 % bis 2031, da China, Südkorea und Taiwan fortschrittliche Kühlung direkt in die Fertigungslinie integrieren und Nachrüstungen auf dem Nachmarkt überflüssig machen. Der Bau von Batterie-Gigafabriken entlang der Küste Chinas zieht Kilometer von Kühlmittelkanälen und Megatonnen von Graphitfolien an, während Smartphone-OEMs in Shenzhen und Seoul die Einführung von Mikrobläsern für KI-erweiterte Flaggschiff-Telefone verfeinern. Parallele 5G-Verdichtung fügt Tausende von Funkeinheiten hinzu, jede mit maßgeschneiderten Kühlplatten, was die regionalen Volumina für den Markt für Wärmemanagement-Technologien steigert.

Europa balanciert ausgereifte Automobillieferketten mit aggressiven Kohlenstoffreduzierungsgesetzen, die hocheffiziente thermische Hardware in EV-Antriebssträngen und Industriemotoren fördern. Die Luft- und Raumfahrt- sowie Verteidigungsökosysteme des Kontinents spezifizieren Keramik- und thermoelektrische Bausätze für Hochaltitudensdrohnen und Satellitenelektronik und schaffen hochmargige Nischen. Aufkommende Rechenzentrumscluster in den nordischen Ländern nutzen kältere Umgebungsluft, benötigen aber dennoch intelligente Steuerungen, um Freikühlung zu nutzen, ohne das Kondensationsrisiko einzugehen. Diese Dynamiken festigen eine stetige, regulierungsgetriebene Rolle für Europa innerhalb des globalen Marktes für Wärmemanagement-Technologien.

Regulatorisches Umfeld

Die Gestaltung von Thermomanagement-Technologien wird zunehmend von Vorschriften zur Energieeffizienz und zum Kältemittelwandel geprägt, die Ventilatoren, Kühler und mechanische Systeme von Rechenzentren betreffen. In der Europäischen Union legen die ErP-Anforderungen für Ventilatoren gemäß Verordnung (EU) 2024/1834 Leistungs- und Informationspflichten mit stufenweiser Einhaltung bis 2028 fest, wodurch die Auswahl hocheffizienter Ventilatoren für IT-Kühlung, Telekommunikationsgehäuse und HLK-Subsysteme zur Unterstützung von Flüssigkeitskreisläufen strenger wird.

Im Jahr 2026 erhöhten mehrere politische Maßnahmen die Compliance-Komplexität über Regionen und Anwendungsbereiche hinweg. Das US-EPA-Technology-Transitions-Programm im Rahmen des AIM Act trieb die Anforderungen zum HFC-Ausstieg voran, mit verpflichtenden jährlichen Berichtsfristen ab dem 31. März 2026, was die Kältemittelauswahl für Kühlinfrastruktur beeinflusst. In Kalifornien trat der Title 24 2025 Energy Code der Energy Commission am 1. Januar 2026 in Kraft und verknüpft bestimmte Rechenzentrumsprojekte mit der Einhaltung von ASHRAE 90.4, wodurch Messung, Modellierung und leistungsorientiertes Kühlungsdesign gestärkt werden. China erweiterte ebenfalls exportbezogene Anforderungen, darunter WM/T 13-2025 für exportierte Raumklimageräte (in Kraft seit 1. Januar 2026) und den MIIT-Plan 2026-2028 für energiesparende Ausrüstung (in Kraft seit 1. April 2026), wodurch die Anforderungen an Dokumentation und Effizienzabgleich für thermisch relevante Ausrüstung in grenzüberschreitenden Lieferketten steigen. Die EU verabschiedete zudem am 10. Februar 2026 die Durchführungsverordnung (EU) 2026/286 der Kommission, die vorübergehende Ausnahmen für fluorierte Gase bei bestimmten Kühlanwendungen in der Halbleiterfertigung vorsieht, was die Notwendigkeit anwendungsspezifischer Compliance-Strategien in High-Tech-Anlagen unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst vorgelagerte Materialien und Arbeitsflüssigkeiten (Aluminium und Kupfer, Graphit-Verbundstoffe, Keramik, Phasenwechselmedien und dielektrische Flüssigkeiten), die Herstellung von Komponenten in der mittleren Wertschöpfungsstufe (Kühlkörper, Vapor Chambers, Cold Plates, CDUs, Pumpen, Ventile, Sensoren und Steuerelektronik) sowie die nachgelagerte Integration in IT-Racks, EV-Batteriepacks, Telekommunikationsfunkgeräte und Industrieausrüstung. Die Systemdifferenzierung verschiebt sich zunehmend in Richtung Software und Steuerungen, wobei Orchestrierungsebenen Durchfluss, Lüfterkurven und den Betrieb von Wärmetauschern mithilfe von Echtzeit-Sensorik anpassen, was die Bedeutung von Firmware, Analytik und Validierungsdiensten neben der traditionellen Thermohardware erhöht.

Aktuelle Entwicklungen im Ökosystem zeigen, dass sich die Kette rund um Flüssigkeits- und Zweiphasenkühlung für hochdichte Rechenleistung neu ordnet. Chemours führte gemeinsam mit NTT DATA und Hibiya Engineering (März 2025) einen umfassenden Praxistest der zweiphasigen Immersionsflüssigkeit Opteon 2P50 durch und erweiterte anschließend die Versorgungsbereitschaft durch eine Fertigungsvereinbarung mit Navin Fluorine International Limited, die eine zusätzliche Kapazität ab 2026 unterstützt (Mai 2025). Auf der Integrationsseite unterzeichnete LG Electronics eine Absichtserklärung mit SK Enmove und Green Revolution Cooling, um die Flüssigkeits-Immersionskühlung für KI-Rechenzentren voranzutreiben (Oktober 2025), und Flex ging eine Partnerschaft mit LG ein, um gemeinsam modulare Kühllösungen, einschließlich CDUs und Kühlgeräten, für Rechenzentren der Gigawatt-Klasse zu entwickeln (November 2025). Diese Kooperationen beheben Engpässe bei spezialisierten Subsystemen, insbesondere CDUs und kompatiblen Flüssigkeiten, und unterstützen wiederholbare Designs, die sowohl bei Neubauten als auch bei Nachrüstungen eingesetzt werden können.

Wettbewerbslandschaft

Das globale Angebot ist moderat konsolidiert, wobei diversifizierte Konglomerate wie Honeywell und Parker-Hannifin die Bühne mit agilen Innovatoren wie Frore Systems und xMEMS teilen. Etablierte Unternehmen profitieren von Mengenrabatteinkäufen bei Aluminiumknüppeln und globalen Servicemannschaften, während Neuankömmlinge Patente rund um Festkörper-Luftstrom und piezoelektrische Lüfter nutzen, um Sockel zu gewinnen, die Profile im Millimetermaßstab erfordern. Microsofts mikrofluidische Forschung verwischt die Grenzen zwischen OEM und Endnutzer weiter und signalisiert eine Ära, in der Hyperscaler maßgeschneiderte Kühler für proprietäre Siliziumchips entwerfen.

Partnerschaften dominieren die Markteinführungsstrategien. Hyundai Mobis arbeitet mit Batterieherstellern zusammen, um gemeinsam auf 800-V-Akkus abgestimmte Wärmerohre zu entwickeln und Validierungszeiträume zu verkürzen. Boyd Corporation und 3M verbinden Grenzflächenmaterialien mit Immersionsfluiden und bündeln Verbrauchsmaterialien und Hardware unter einheitlichen Serviceverträgen. Die Akquisitionstätigkeit bleibt rege, da Automobilzulieferer erster Stufe Nischen-PCB-Kühlungsunternehmen aufkaufen, um internes Fachwissen vor den Flottenvorschriften von 2030 zu sichern. Das Ergebnis ist ein dynamisches Gleichgewicht, bei dem kein einzelner Anbieter mehr als ein Drittel des Anteils überschreitet, was den Markt für Wärmemanagement-Technologien bei einer mittleren Konzentrationsstufe positioniert.

Marktführer der Branche für Wärmemanagement-Technologien

Honeywell International Inc.

Gentherm Incorporated

Autoneum Holding AG

Parker-Hannifin Corporation

Advanced Cooling Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Weißraum bildet sich rund um nachrüstfreundliche Flüssigkeitskühlung und standardisierbare thermische Architekturen für Anlagen, da KI-Rechenleistung die Leistungsdichte über das hinaustreibt, was herkömmliche Luftkühlung bei vielen Einsätzen bewältigen kann. Google Cloud stellte im Juni 2026 Brazos vor, ein rack-montiertes Flüssigkeit-zu-Luft-System, das darauf ausgelegt ist, hochdichte, flüssigkeitsgekühlte Ausrüstung in bestehende, luftgekühlte Rechenzentren zu integrieren, wodurch ein Aufrüstpfad zur Ergänzung flüssigkeitsgekühlter Racks entsteht, ohne ganze Standorte neu bauen zu müssen. Johnson Controls veröffentlichte im Mai 2026 den Reference Design Guide 401, der thermische Architekturansätze für große Rechenclusters skizziert, einschließlich gemischter Luft-Flüssigkeits-Strategien und Warmwasserkreisläufen, was die schnellere Replikation bewährter Designs über mehrere Standorte hinweg unterstützt.

Chancen entstehen auch rund um Warmwasser- und wassersparende Wärmeabfuhrstrategien sowie fortschrittliche Cold-Plate- und On-Chip-Mikrokanalgeometrien, die den Pumpenergiebedarf senken und die Handhabung des Wärmestroms verbessern. NVIDIA stellte im Juni 2026 eine 45C-Flüssigkeitskühlarchitektur für die Positionierung seiner Rubin-Plattform vor, die eine breitere Nutzung von Trockenkühlern ermöglicht und die Abhängigkeit von Verdunstungskühlung in vielen Klimazonen verringert, wodurch sich die Designziele für Wärmetauscher, Steuerungen und Kühlmittelkreisläufe verschieben. Fertigungsinnovationen, einschließlich der elektrochemischen additiven Fertigung von Kupfer-Cold-Plates (berichtet in 2026er Arbeiten mit Fabric8Labs und Universitätsforschern) sowie Forschungsfortschritte bei eingebetteten Mikrokanälen in Siliziumchips, erweitern den adressierbaren Markt für Hochleistungs-Cold-Plates, mikrofluidische Module und Grenzflächenmaterialien der nächsten Generation, insbesondere für Rechenzentren, fortschrittliche Telekommunikations-Edge-Knoten und leistungselektronische Komponenten der Elektromobilität.

Aktuelle Branchenentwicklungen

- Juni 2026: Google Cloud stellte Brazos vor, ein rack-montiertes Flüssigkeit-zu-Luft-Kühlsystem, das darauf ausgelegt ist, hochdichte, flüssigkeitsgekühlte Ausrüstung in bestehende, luftgekühlte Rechenzentrumsumgebungen zu integrieren. Der Ansatz zielt auf Aufrüstpfade ab, bei denen Betreiber Flüssigkeitskühlung am Rack benötigen, ohne die Gebäudeinfrastruktur neu aufzubauen. Dies erhöht die Nachfrage nach kompatiblen CDUs, Cold Plates und Steuerungen, die sich in gemischte Luft-Flüssigkeits-Räume integrieren lassen.

- Oktober 2025: LG Electronics unterzeichnete eine Absichtserklärung mit SK Enmove und Green Revolution Cooling, um Flüssigkeits-Immersionskühlungslösungen für KI-Rechenzentren voranzutreiben. Die Zusammenarbeit vereint Fachwissen über Flüssigkeiten und Immersionsplattformen, um Kommerzialisierung und Einsatzbereitschaft zu beschleunigen. Sie stärkt zudem die ökosystemgetriebene Beschaffung, bei der Betreiber validierte Kombinationen aus Flüssigkeiten, Tanks, Filtration und Servicedienstleistungen bevorzugen.

- Dezember 2024: xMEMS brachte den piezoelektrischen Mikro-Gebläse XMC-2400 auf den Markt, der einen aktiven Luftstrom in ultradünnen Geräten von etwa 3 mm ermöglichen soll. Das Produkt erweitert das thermische Werkzeugset für kompakte Unterhaltungselektronik, die durch KI-Workloads auf dem Gerät höheren Wärmeströmen ausgesetzt ist. Es setzt auch etablierte Rotationslüfter- und passive Wärmespreizer-Designs unter Druck, indem es einen alternativen Weg zu nachhaltiger Leistung in beengten Bauformen bietet.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Technologien und Lösungen, die zur Wärmeabführung, -verteilung oder -kontrolle eingesetzt werden, damit elektronische und elektromechanische Systeme sicher und zuverlässig betrieben werden können. Er umfasst Thermomanagement-Hardware, Substrate und Grenzflächenmaterialien sowie Software zur Überwachung und Optimierung des Temperaturverhaltens.

Ausschlüsse vom Umfang: Die Marktgrößenbestimmung schließt allgemeine Isolierung und nicht-thermische Kontrollprodukte aus, die nicht hauptsächlich für aktives Temperaturmanagement konzipiert sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Software

- Hardware

- Substrat

- Grenzfläche

- Nach Kühltechnologie

- Luftkühlung

- Flüssigkeitskühlung

- Zweiphasenkühlung

- Hybridkühlung

- Thermoelektrische Kühlung

- Nach Material

- Metallbasiert (Al, Cu)

- Nichtmetall (Keramik, Graphit, Polymer)

- Phasenwechselmaterialien

- Verbundwerkstoffe

- Nach Endverbrauchsbranche

- Computer und Rechenzentren

- Unterhaltungselektronik

- Automobil und EVs

- Telekommunikation

- Erneuerbare Energie

- Luft- und Raumfahrt sowie Verteidigung

- Industrieanlagen

- Sonstige Endverbrauchsbranchen

- Nach Geografie

- Nordamerika

- Südamerika

- Europa

- Asien-Pazifik

- Naher Osten und Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um Marktgrenzen festzulegen, die erste Nachfragekarte zu erstellen und Basisindikatoren zu sammeln, um das Modell zu verankern. Wir bezogen uns auf öffentliche Quellen wie Energie- und Stromdaten der US Energy Information Administration, Nachfrageprognosen der International Energy Agency, Handelsstatistiken der US International Trade Commission und Patentveröffentlichungen des US Patent and Trademark Office, um die technologische Richtung und die Geschwindigkeit der Einführung zu verfolgen.

Unternehmensmeldungen, Investorenpräsentationen und Presseberichte wurden anschließend genutzt, um diese Signale in praktische Annahmen zu übersetzen, unter anderem darüber, wie sich Kühlarchitekturen in Elektronik, Fahrzeugen und Telekommunikationsausrüstung verändern. Sofern verfügbar, wurden kostenpflichtige Datenbankabonnements nur für Unternehmensfinanzdaten und -informationen, umfangreiche Patentabfragen und Prüfungen auf Ebene von Import-Export-Lieferungen verwendet. Die hier aufgeführten Quellen sind beispielhaft, und wir haben auch andere öffentliche Referenzen zur Datenerhebung, Klärung und Gegenprüfung konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich gekauft und eingesetzt wird und wie sich Preisgestaltung und Technologiemix je nach Endanwendung verändern. Wir sprachen mit einer Mischung aus Materiallieferanten, Anbietern von Thermolösungen, Integratoren und Nachfrageteams und überprüften die Eingaben anschließend eingehend in APAC, EMEA und Amerika, damit regionale Adoptionsmuster nicht übergeneralisiert wurden.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 17% | APAC: 49% |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 26% | EMEA: 30% |

| Kleinere Akteure: 18% | Manager: 57% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Unsere Logik zur Marktgrößenbestimmung beginnt mit einem Top-Down-Ansatz, der den Nachfragepool anhand von Endverbrauchsaktivitäten und der Verbreitung von Ausrüstung rekonstruiert und diese Aktivität dann in Ausgaben für Thermolösungen umrechnet. In der Praxis verknüpft das Modell Trends bei Elektronikproduktion und -versand, Elektronikanteile in EV- und konventionellen Fahrzeugen, den Ausbau von Rechenzentren und Telekommunikationsnetzen sowie den Einsatz von Leistungselektronik für erneuerbare Energien zu einer adressierbaren Wärmelast, die verwaltet werden muss.

Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse durch selektive Bottom-Up-Näherungen bestätigt, wie beispielsweise stichprobenbasierte Aufteilungen der Lieferantenumsätze nach Thermoprodukt-Kategorie, Kanalprüfungen zu Verschiebungen im Mix zwischen Luft-, Flüssigkeits- und Zweiphasenlösungen sowie Stichprobenkontrollen unter Verwendung von durchschnittlichen Verkaufspreisspannen multipliziert mit Stückzahlen für gängige Anwendungsfälle. Zu den wichtigsten im Modell verwendeten Eingaben zählen der Kühltechnologiemix (Luft, Flüssigkeit, Zweiphasen, Hybrid und thermoelektrisch), Material- und Grenzflächen-Adoptionsraten, anwendungsbezogenes Volumenwachstum bei Computern und Unterhaltungselektronik, Durchdringung der Fahrzeugelektronik sowie regionale Fertigungskonzentration, die Preisgestaltung und Beschaffung beeinflusst. Wenn eine Bottom-Up-Sicht für eine Nischen-Grenzflächen- oder Substratkategorie unvollständig ist, wird die Lücke durch die Anwendung validierter Ausgabenanteilsverhältnisse aus Interviews behandelt, gefolgt von einer Konsistenzprüfung gegenüber dem gesamten Ausgabenrahmen des Endverbrauchs.

Für die Prognose verwenden wir hauptsächlich Szenarioanalysen, unterstützt durch kurzfristige Zeitreihenglättung der stabilsten Indikatoren, und passen den Verlauf anschließend basierend auf den Erwartungen von Experten hinsichtlich Adoptionszeitpunkt und Preisentwicklung an. Dies hält die Prognose reproduzierbar, ohne eine vollständige Sichtbarkeit jeder einzelnen Lieferantenversandlinie voraussetzen zu müssen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert und anschließend auf unrealistische Sprünge auf Regions- und Anwendungsebene stressgetestet. Wir führen Abweichungsprüfungen gegenüber verwandten Kennzahlen durch, wie Elektronikproduktionszyklen, Fahrzeugproduktion und Infrastrukturausbauraten, und ungewöhnliche Ergebnisse werden vor der endgültigen Freigabe für eine zweite Überprüfung markiert.

Wenn eine neue Regulierung, eine große Kapazitätserweiterung oder ein sichtbarer Technologiewandel das Ausgabenprofil verändert, kontaktieren Analysten ausgewählte Teilnehmer erneut, um Richtung und Ausmaß zu bestätigen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Thermomanagement-Technologien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Thermomanagement-Technologien unterscheiden sich oft, da die zugrunde liegende Nachfrageevidenz nicht dieselbe ist und Einbeziehungsregeln den erfassten Umsatzpool verändern können. Unterschiede zeigen sich auch, wenn sich ein Herausgeber an einem einzelnen Endmarkt orientiert oder eine schnellere Preisentwicklung annimmt, ohne zu prüfen, ob sich der Mix tatsächlich so schnell verändert.

Signale zu Elektronikversand, Aufteilungen des Kühltechnologiemixes und Prüfungen der anwendungsbezogenen Ausgaben sind die Validierungsevidenz, die die Schätzung von Mordor Intelligence mit einem definierten Satz aus Thermohardware, Grenzflächenmaterialien, Substraten und Steuerungssoftware verknüpft, die nur gezählt werden, wenn sie für aktive Temperaturkontrolle verwendet werden. Die Abweichung ergibt sich in der Regel aus Umfangsentscheidungen, etwa ob Dienstleistungen umfassend gezählt werden, ob benachbarte Isolierprodukte einbezogen werden und ob ältere Basisjahre ohne eine erneute Prüfung des Währungszeitpunkts und der jüngsten Adoptionsänderungen bei Flüssigkeits- und Zweiphasenkühlung fortgeschrieben werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,74 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 14,17 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine breitere Umsatzperspektive, die Materialien, Geräte und Dienstleistungen vermischen kann, ohne aktive Thermokontrollartikel klar von benachbarten, nicht zum Kerngeschäft gehörenden Ausgaben zu trennen, was den erfassten Pool verändert. |

| Branchenverlag B | 11,30 Mrd. USD (2024) | Beginnt mit einer engeren Basisjahrschätzung und scheint während des Prognosezeitraums von schnelleren Wachstumsannahmen auszugehen, mit begrenzter Transparenz darüber, wie der Kühltechnologiemix und die Preisentwicklung regionsübergreifend validiert wurden. |

Die Streuung der Werte lässt sich vor allem durch die Wahl des Basisjahres und den Grad erklären, in dem die erfassten Produkte an aktive Anwendungsfälle des Thermomanagements gebunden sind. Indem die Eingaben nachvollziehbar an Endverbrauchsaktivität, Mixverschiebungen und praktische Preisspannen gebunden bleiben, bleibt das Modell transparent und kann wiederholt werden, wenn neue Daten und Interviews hinzukommen.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Wärmemanagement-Technologien?

Die Marktgröße für Wärmemanagement-Technologien beläuft sich im Jahr 2026 auf USD 14,74 Milliarden und liegt auf Kurs für USD 21,49 Milliarden bis 2031.

Wie schnell soll die Nachfrage nach EV-Batteriekühlung wachsen?

Automobil- und EV-Anwendungen verzeichnen bis 2031 eine CAGR von 8,62 %, die schnellste unter allen Endverbrauchssegmenten.

Welche Kühltechnologie gewinnt gegenüber Luftsystemen an Bedeutung?

Zweiphasenlösungen, einschließlich Immersions- und Dampfkammer-Designs, expandieren mit einer CAGR von 8,86 %, da Rechenzentren- und HPC-Betreiber sub-ambient Leistung anstreben.

Warum sind Graphitverbundwerkstoffe im Wärmedesign der nächsten Generation wichtig?

Sie liefern eine Leitfähigkeit von über 1.000 W/m·K bei etwa einem Drittel des Gewichts von Kupfer und unterstützen leichte EV-Akkupacks und Hochleistungselektronik.

Welche Region wird voraussichtlich der am schnellsten wachsende Markt für Wärmemanagement-Technologien sein?

Asien-Pazifik führt das Wachstum mit einer CAGR von 8,58 % bis 2031 an, angetrieben durch die Elektronikherstellung und den Ausbau der EV-Produktion.

Seite zuletzt aktualisiert am: