Marktgröße und Marktanteil für computergestützte numerische Steuerungen (CNC)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

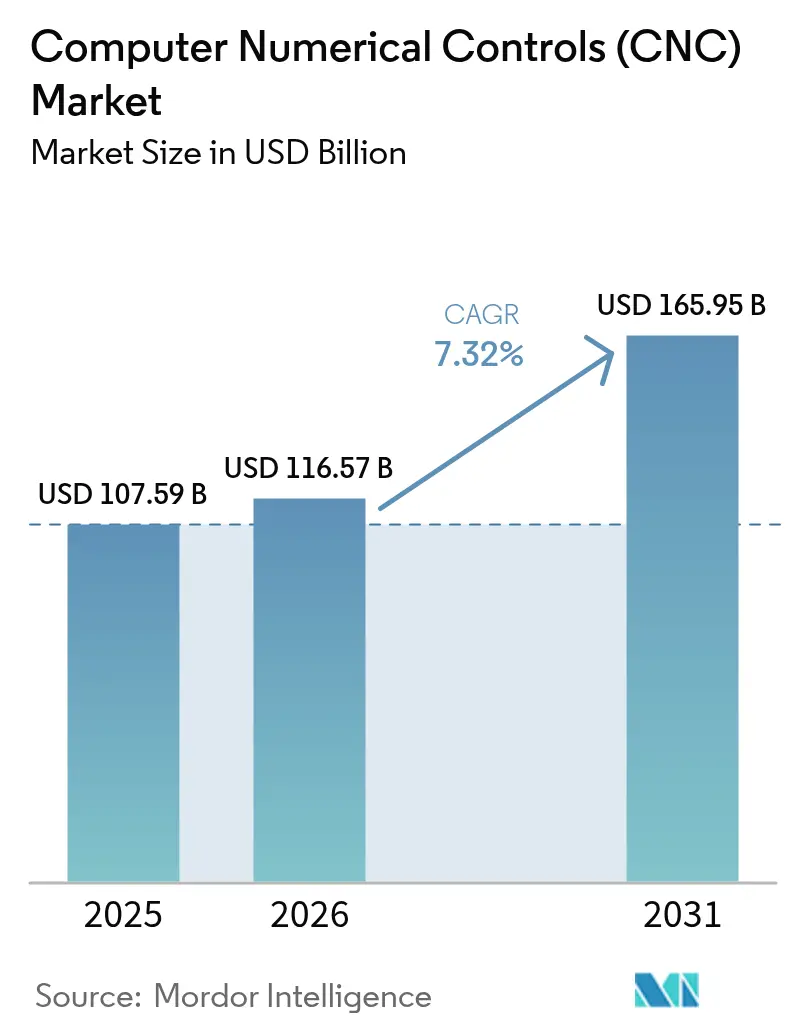

| Marktgröße (2026) | 116.57 Milliarden US-Dollar |

| Marktgröße (2031) | 165.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.32% CAGR |

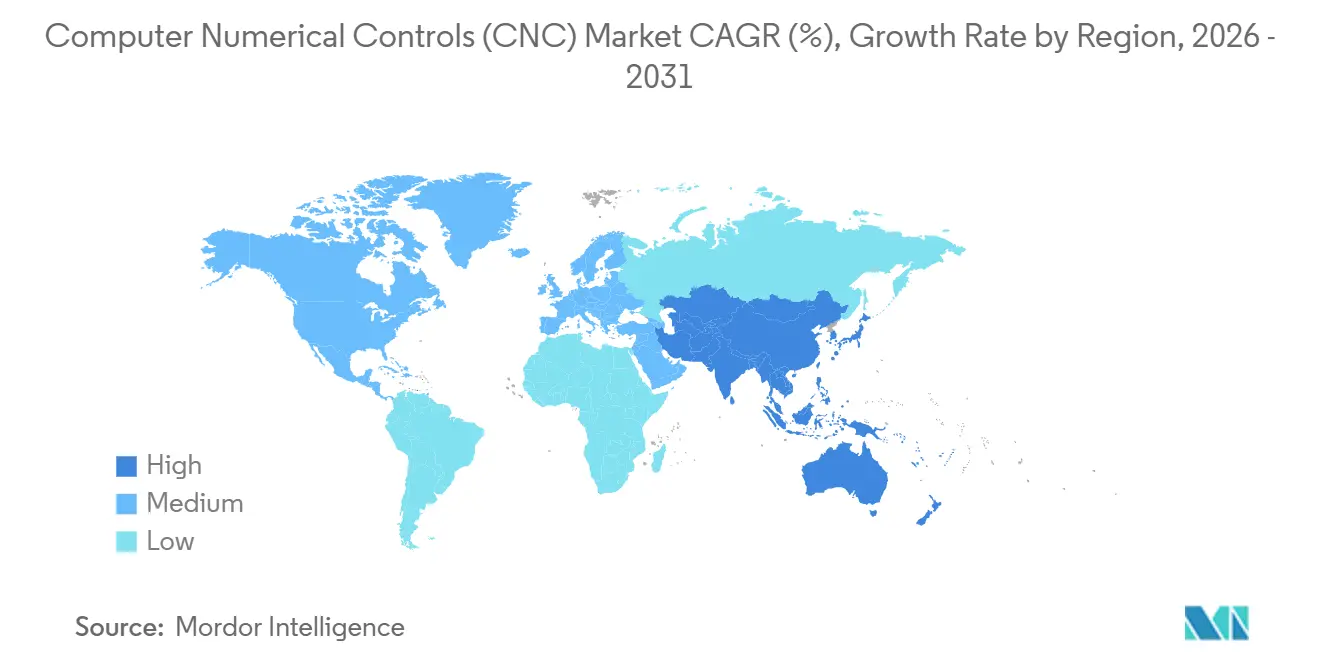

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

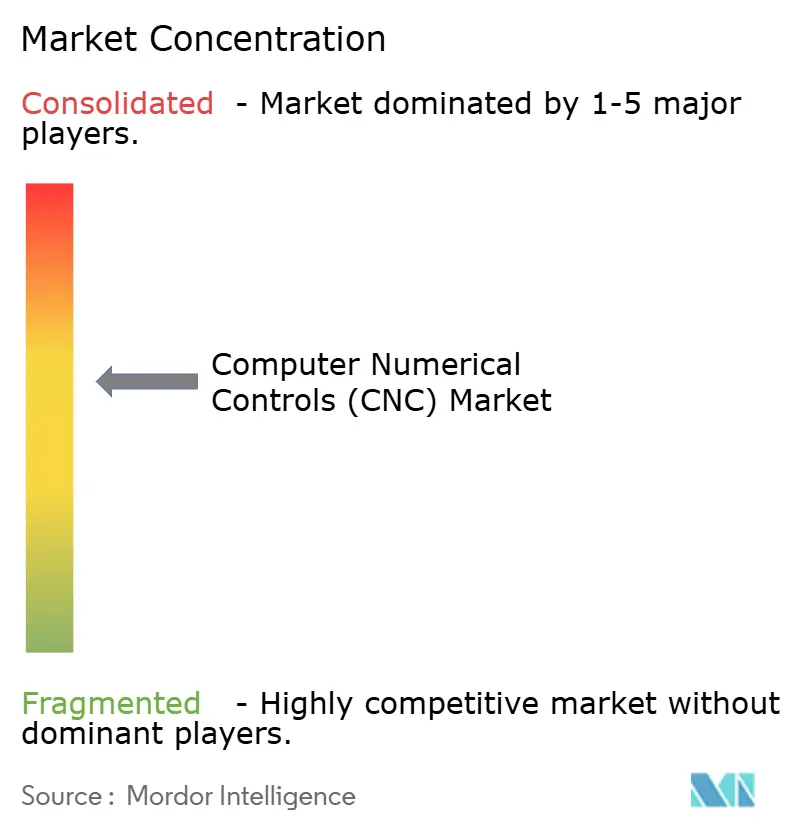

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für computergestützte numerische Steuerungen (CNC) von Mordor Intelligence

Die Marktgröße für computergestützte numerische Steuerungen (CNC) wird für 2025 auf USD 107,59 Milliarden, für 2026 auf USD 116,57 Milliarden und bis 2031 auf USD 165,95 Milliarden prognostiziert, mit einer CAGR von 7,32 % von 2026 bis 2031. Die weitverbreitete Elektrifizierung in der Automobilfertigung, staatlich geförderte Rückverlagerungsanreize und die rasche Einführung von Industrie-4.0-Digital-Twin-Nachrüstungen erweitern den Markt für computergestützte numerische Steuerungen (CNC) sowohl in fortgeschrittenen als auch in aufstrebenden Volkswirtschaften. Die Nachfrage nach Mehrachsenbearbeitung steigt, da EV-Antriebsgehäuse, Turbinenschaufeln und medizinische Mikroimplantate Verbundkurvengeometrien erfordern, die herkömmliche 3-Achsen-Fräsmaschinen nicht erfüllen können, was globale Tier-1-Lieferanten dazu veranlasst, geschlossene Servoarchitekturen mit Submikron-Wiederholgenauigkeit einzuführen. Integrierte Zellen, die CNC-Maschinen mit kollaborativen Robotern koppeln, machen mittlerweile mehr als die Hälfte der Neuinstallationen aus – eine direkte Reaktion auf den Fachkräftemangel in Nordamerika und Europa. Gleichzeitig dämpfen Engpässe bei Halbleiter-Bewegungssteuerungschips und volatile Rohstoffpreise den kurzfristigen Kaufappetit, insbesondere bei kleinen und mittleren Unternehmen, die mit sinkenden Margen arbeiten.

Wichtigste Erkenntnisse des Berichts

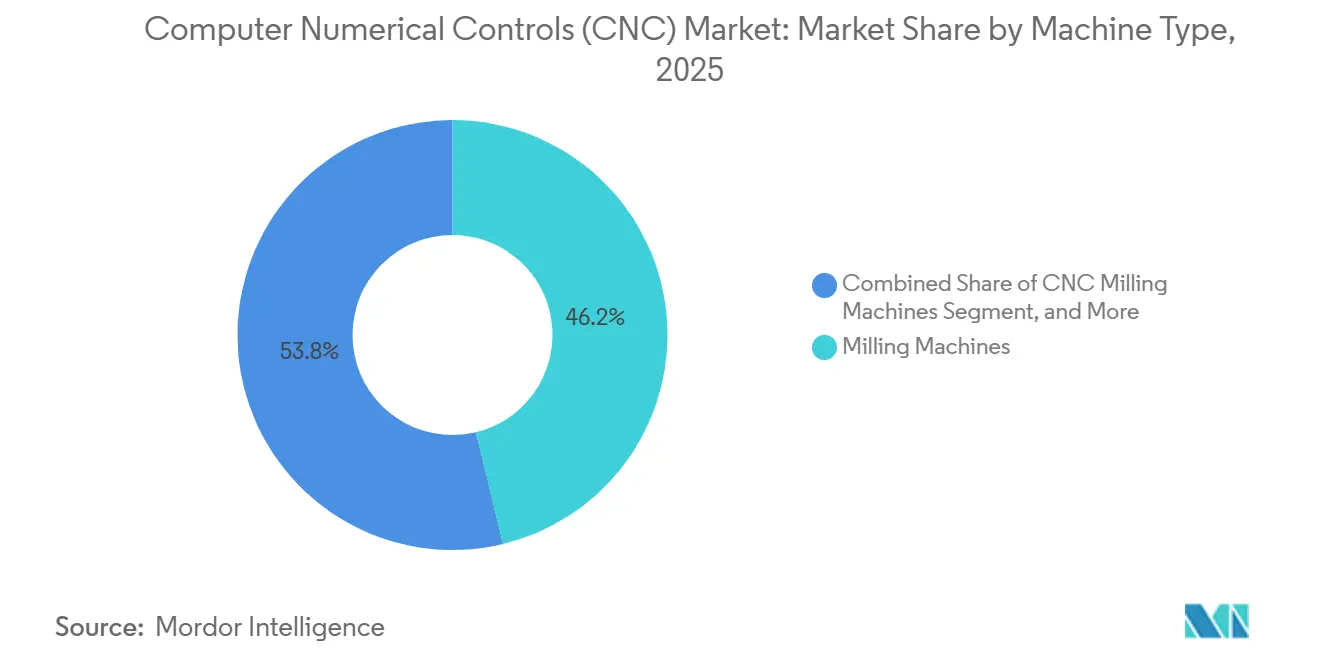

- Nach Maschinentyp führte Fräsausrüstung mit einem Marktanteil von 46,23 % am Markt für computergestützte numerische Steuerungen (CNC) im Jahr 2025, während simultane 5-Achsen-Zentren bis 2031 mit einer CAGR von 8,04 % wachsen.

- Nach Achstyp hielten 3-Achsen-Maschinen im Jahr 2025 einen Umsatzanteil von 48,54 %, doch 5-Achsen- und höhere Konfigurationen sind mit einer CAGR von 8,98 % am schnellsten wachsend.

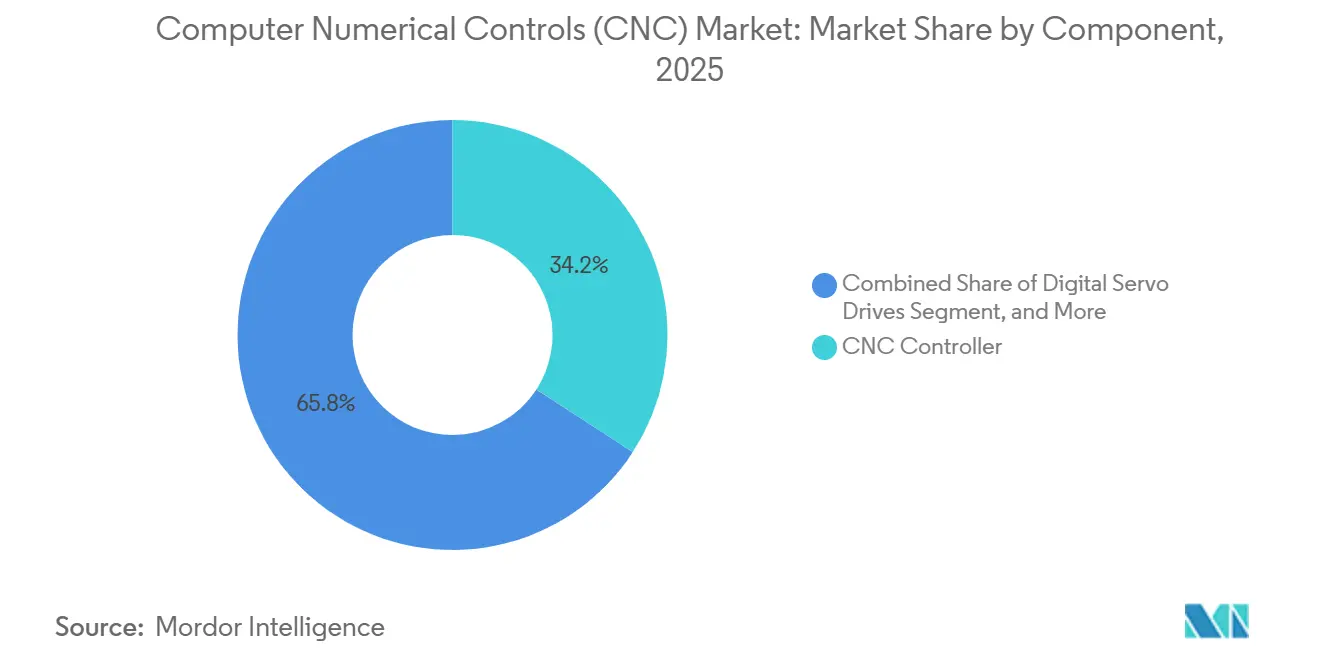

- Nach Komponente erfassten CNC-Steuerungen im Jahr 2025 34,16 % der Marktgröße für computergestützte numerische Steuerungen (CNC), während digitale Servoantriebe bis 2031 eine CAGR von 9,45 % erzielen sollen.

- Nach Steuerungssystem dominierten geschlossene Regelkreisarchitekturen im Jahr 2025 mit einem Umsatzanteil von 62,23 % und wachsen bis 2031 jährlich um 7,59 %.

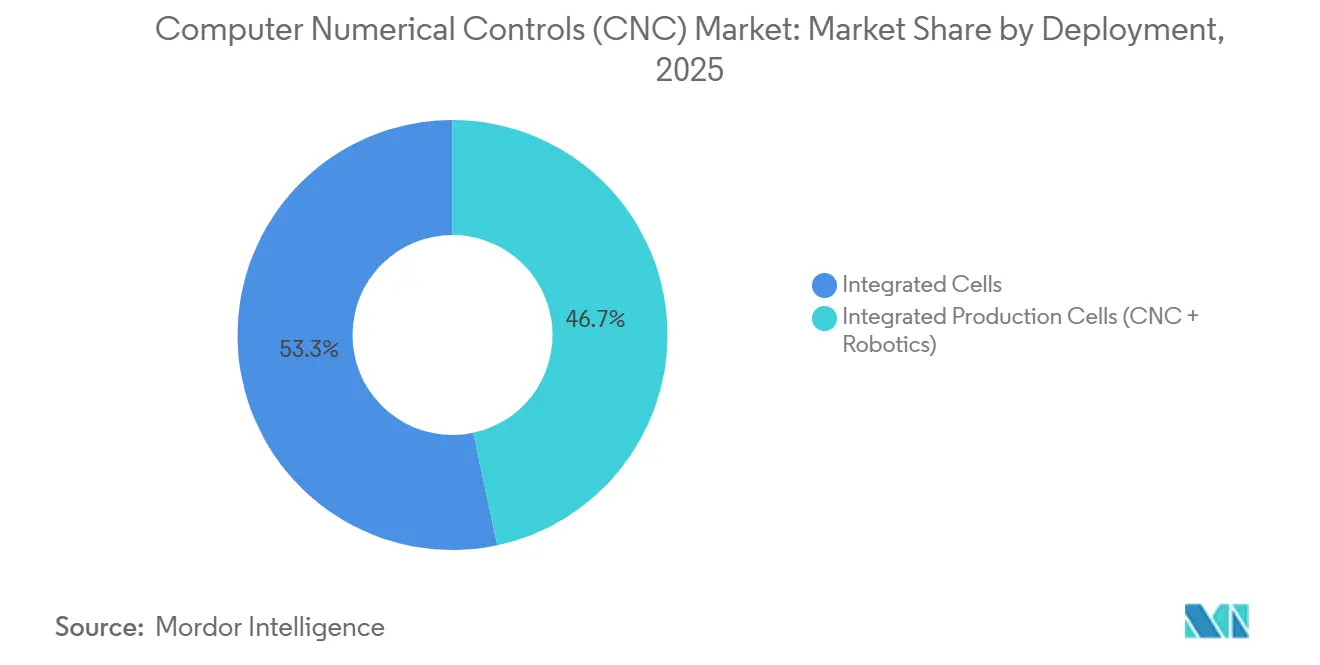

- Nach Einsatz kommandierten integrierte Produktionszellen im Jahr 2025 einen Wertanteil von 53,34 % und wachsen mit einer CAGR von 8,21 %, da sich lichtlose Fabriken in Nordamerika und Europa ausbreiten.

- Nach Endnutzer blieb die Automobilindustrie mit 31,11 % der Ausgaben im Jahr 2025 der größte Käufer, während Medizinprodukte mit einer CAGR von 9,87 % bis 2031 die schnellste Expansion liefern.

- Nach Geografie erfasste Nordamerika 47,87 % des Umsatzes im Jahr 2025; Asien-Pazifik ist mit einer CAGR von 7,78 % bis 2031 am schnellsten wachsend.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für computergestützte numerische Steuerungen (CNC)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität von EV-Antriebssträngen steigert die Nachfrage nach Mehrachsen-CNC | +1.2% | Global, mit Schwerpunkt in China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Industrie-4.0-Digital-Twin-fähige CNC-Nachrüstungen steigern die OEE | +1.0% | Nordamerika, Europa, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Automatisierte CNC-Zellen mildern globale Fachkräftemangel | +0.9% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Mikro-CNC-Boom bei minimal-invasiven Medizinprodukten | +0.7% | Vereinigte Staaten, Deutschland, Japan, Schweiz | Mittelfristig (2–4 Jahre) |

| Additive-subtraktive Hybrid-CNC-Maschinen verkürzen Fertigungszeiten | +0.6% | Luft- und Raumfahrtzentren: Vereinigte Staaten, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Rückverlagerungsanreize beschleunigen CNC-Upgrades bei KMU | +0.8% | Vereinigte Staaten, Europäische Union, Indien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität von EV-Antriebssträngen steigert die Nachfrage nach Mehrachsen-CNC

Batteriegehäuse, Motorgehäuse und Wechselrichter-Kühlkörper für Elektrofahrzeuge erfordern Toleranzen von ±0,05 mm über Verbundkurven – eine Spezifikation, die nur simultane 5-Achsen-Plattformen routinemäßig erfüllen. Teslas Gigafabrik in Texas reduzierte die Zykluszeit für Batteriewannen von 47 Minuten auf 19 Minuten durch die Installation von 120 Fanuc Robodrill 5-Achsen-Fräsmaschinen im Jahr 2024.[1]Fanuc Corp., "Automotive Applications," fanuc.com BYD steigerte die Beschaffung von 5-Achsen-Maschinen zwischen 2024 und 2025 um 340 %, um seinen Blade-Battery-Hochlauf auf 3 Millionen Pakete jährlich bis 2027 zu unterstützen. Der europäische Tier-1-Lieferant Guhring investierte im Jahr 2025 EUR 85 Millionen in die Nachrüstung von Bearbeitungszentren mit TNC7-Steuerungen für EV-Geometrien. Leichtbauvorschriften und die Konsolidierung von Teileanzahlen bedeuten, dass jedes Elektrofahrzeug weniger, aber komplexere Komponenten benötigt, was die Nachfrage nach Mehrachsen-Lösungen für den Markt für computergestützte numerische Steuerungen (CNC) festigt.

Industrie-4.0-Digital-CNC-Nachrüstungen steigern die OEE

Digital-Twin-Überlagerungen sagen Spindelverschleiß bis zu 72 Stunden vor dem Ausfall voraus und reduzieren ungeplante Ausfallzeiten um etwa 70 %. Siemens' Sinumerik ONE-Steuerung, die 2025 auf 1.200 europäischen Zellen installiert wurde, koppelt Edge-Computing-Vibrationsanalysen mit automatischen Werkzeugwechseln und verkürzt die Zykluszeiten um 6–9 %.[2]Siemens AG, "Sinumerik CNC Systems," siemens.com Eine Studie in Applied Sciences aus dem Jahr 2024 bestätigte 9,8 % Durchsatzsteigerung und 12,3 % Energieeinsparungen nach Nachrüstungen in einem Luft- und Raumfahrtbetrieb. Staatliche Subventionen, wie Japans IoT-Förderung in Höhe von JPY 12 Milliarden, beschleunigen die Einführung bis 2027 weiter.[3]Ministerium für Wirtschaft, Handel und Industrie (Japan), "Subventionen für IoT-Nachrüstungen," meti.go.jp

Automatisierte CNC-Zellen mildern Fachkräftemangel

Das U.S. Bureau of Labor Statistics prognostiziert bis 2030 einen Mangel von 375.000 Maschinisten. Integrierte Zellen koppeln Fräsmaschinen mit kollaborativen Robotern, sodass ein einzelner Bediener vier bis sechs Stationen betreiben kann, was den Output pro Arbeitsstunde vervierfacht. Okumas MULTUS U3000 integriert einen 12-Sekunden-Portalroboter, ermöglicht 16-stündige lichtlose Schichten und senkte die Stücklohnkosten in deutschen Einsätzen im Jahr 2025 um 28 %. Ähnliche arbeitssparende Wirtschaftlichkeit liegt 63 % der nordamerikanischen Automatisierungsprojekte zugrunde, die in der A3-Umfrage 2024 erfasst wurden.

Mikro-CNC-Boom bei minimal-invasiven Medizinprodukten

Die Nachfrage nach Titanteilen unter 50 Mikrometer steigt, da ambulante Arthroplastik und transkatheterbasierte Therapien zunehmen. Die U.S. FDA ließ 2025 147 mikrogefertigte Implantate zu, 22 % mehr als 2024. SwissNano- und Cincom-Drehmaschinen erreichen jetzt eine Wiederholgenauigkeit von 0,5 Mikrometern bei millimetergroßen Stentkomponenten, was Ausschuss reduziert und neue Gerätegeometrien ermöglicht. Strykers Mako-Plattform erzielte 2025 durch solche Präzisionsimplantate einen Umsatz von USD 1,1 Milliarden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Halbleiter-Bewegungssteuerungschips | -0.8% | Global, akut in Elektronikzentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für 5-Achsen- und Hybridmaschinen für KMU | -0.6% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in vernetzten CNC-Umgebungen | -0.3% | Europa, Nordamerika (IEC-62443-Konformitätszonen) | Langfristig (≥ 4 Jahre) |

| Volatile Stahl- und Aluminiumpreise belasten den ROI | -0.5% | Global, mit akuten Auswirkungen in rohstoffimportierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Halbleiter-Bewegungssteuerungschips

Die Vorlaufzeiten für Servoantrieb-Leistungsmodule erreichten Anfang 2025 einen Höchststand von 38 Wochen, als TSMC die Kapazität für 28-nm-Automotive-Chips einschränkte und CNC-Hersteller zwang, auf alternative Mikrocontroller umzusteigen. Fanuc verzeichnete im ersten Quartal 2025 einen sequenziellen Rückgang der Steuerungslieferungen um 14 %, als sich die Versorgung mit Infineon-IGBTs verknappt. Der japanische Werkzeugmaschinenverband schätzte aufgeschobene Aufträge im Wert von USD 2,3 Milliarden, wobei eine Normalisierung bis Ende 2026 erwartet wird, wenn neue Fertigungsanlagen in Betrieb gehen.

Hohe Investitionskosten für 5-Achsen- und Hybridmaschinen für KMU

Einstiegssimultane 5-Achsen-Fräsmaschinen beginnen bei etwa USD 275.000; additive-subtraktive Hybridsysteme übersteigen USD 2 Millionen und belasten die Bilanzen von Lohnfertigungsbetrieben. Obwohl sich die Amortisation bei Luft- und Raumfahrt- oder Medizinteilen in unter 24 Monaten ergeben kann, nennen 54 % der kleinen Unternehmen Finanzierungshürden trotz zinsgünstiger SBA-Darlehen in den USA und EU-Kreditlinien. Die daraus resultierende Investitionszurückhaltung verlangsamt die Durchdringung fortschrittlicher Technologien des Marktes für computergestützte numerische Steuerungen (CNC) bei Unternehmen mit weniger als 50 Mitarbeitern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Fräsdominanz trifft auf 5-Achsen-Disruption

Fräsplattformen kommandierten im Jahr 2025 46,23 % der Marktgröße für computergestützte numerische Steuerungen (CNC), was ihre Vielseitigkeit für Automobil-, Luft- und Raumfahrt- sowie Industriekomponenten widerspiegelt. 5-Achsen-Modelle mit Einzelaufspannung reduzierten die Bearbeitungszeit von Turbinenschaufeln für Airbus-Lieferanten von 18 Stunden auf 7 Stunden, was die CAGR des Segments von 8,04 % bis 2031 erklärt. Drehmaschinensysteme hielten einen Anteil von etwa 22 % und bedienen hochvolumige gedrehte Teile, obwohl EV-Antriebsstränge konventionelle Wellen verdrängen. Laserschneidmaschinen sicherten sich 12 %, da Batterie- und Karosseriehersteller ihre Kapazitäten erweiterten, während Plasma-, EDM- und Schleifplattformen gemeinsam unter 15 % beitrugen, mit Fokus auf Form- und Werkzeuganwendungen.

Der Einführungsschwung begünstigt zunehmend Multifunktionseinheiten, die Fräsen, Lasertexturierung oder additive Abscheidung vereinen. DMG MORIs DMU 50 3. Generation integriert Laser-Oberflächenveredelung, eliminiert Sekundäroperationen und senkt die gesamte Prozesszeit um 40 %. Einstiegs-5-Achsen-Optionen wie Haas' UMC-750SS zum Preis von USD 275.000 haben den Zugang für nordamerikanische Lohnfertigungsbetriebe erweitert und allein im Jahr 2025 1.200 Einheiten ausgeliefert. Diese Dynamiken deuten auf eine stetige Migration zu fortschrittlichen Plattformen trotz Kapitalhürden hin und halten den Markt für computergestützte numerische Steuerungen (CNC) auf einem Innovationskurs.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Achstyp: 3-Achsen-Bestand durch 5-Achsen-Aufschwung herausgefordert

3-Achsen-Maschinen hielten im Jahr 2025 einen Marktanteil von 48,54 % am Markt für computergestützte numerische Steuerungen (CNC) aufgrund vertrauter Programmierung und niedrigerer Preise zwischen USD 50.000 und 150.000. Dennoch wachsen 5-Achsen-Systeme jährlich um 8,98 %, angetrieben durch Luft- und Raumfahrt- sowie Medizinhalterungen, die in einem 4-Stunden-Zyklus fertiggestellt werden, gegenüber 11 Stunden über mehrere 3-Achsen-Aufspannungen. 4-Achsen-Horizontalmaschinen bleiben mit einem Anteil von 18 % für die Automobilblockbearbeitung beliebt und bieten indizierte Rotation ohne simultane Konturierung. Nachrüstsätze, wie Mitsubishis USD 40.000 rotierender vierter Achse, verlängern die Lebensdauer von 3-Achsen-Anlagen für kostensensible Nutzer.

Simultane 5-Achsen-Bearbeitung eliminiert die Vorrichtungskomplexität und erhöht die Materialabtragsraten bei Titan-Fahrwerkskomponenten um 35 %, was die Premiumpreisgestaltung für Verteidigungsunternehmen rechtfertigt. Mazaks INTEGREX i-630V vereint Dreh- und 5-Achsen-Fähigkeiten in einem 4-m-Arbeitsraum und bietet Öl- und Gas-Ventilherstellern eine Einmaschinenlösung. Da deutsche und italienische Käufer 5-Achsen-Bestellungen im Jahr 2025 auf 31 % der Neubuchungen steigerten, wurde die Achsenverschiebung zu einem führenden Wachstumshebel für den breiteren Markt für computergestützte numerische Steuerungen (CNC).

Nach Komponente: Steuerungen dominieren, Servoantriebe wachsen stark

Steuerungen repräsentierten im Jahr 2025 34,16 % des Umsatzes und sind damit der rechnerische Kern der Branche für computergestützte numerische Steuerungen (CNC). Siemens' Sinumerik ONE dringt mit Software-Abonnements vor, während Fanuc's 30i-B Plus KI-Thermalkompensation für ±2 µm Genauigkeit einbettet. Servoantriebe mit etwa 28 % sind die am schnellsten wachsende Komponente und wachsen bis 2031 jährlich um 9,45 % dank höherdrehmomentiger Siliziumkarbid-Einheiten wie Mitsubishis MELSERVO-J5W. Hochauflösende Encoder und Messsysteme machen etwa 18 % aus und ermöglichen geschlossene Regelkreisrückmeldungen, die FDA-Implantatstandards erfüllen.

Spindeln, Werkzeugwechsler und Kühlmittelsysteme machen den Rest aus. NSKs 60.000-U/min-Mikrospindel und Bosch Rexroths regenerativer IndraDrive senken den Energieverbrauch um 18 %, was unterstreicht, wie inkrementelle Komponentengewinne zu bedeutenden OEE-Verbesserungen aggregieren. Da Steuerungs- und Antriebsarchitekturen mit Edge-KI konvergieren, steigt der Softwareanteil pro Maschine und verändert die Gewinnpools innerhalb des Marktes für computergestützte numerische Steuerungen (CNC).

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Steuerungssystem: Präzision durch geschlossene Regelkreise setzt sich durch

Maschinen mit geschlossenem Regelkreis hielten im Jahr 2025 einen Umsatzanteil von 62,23 % und wachsen jährlich um 7,59 %, da Medizin- und Luft- und Raumfahrtanwender eine Genauigkeit von ±1 µm fordern. Encoder-Rückmeldung korrigiert Positionierungsfehler in Echtzeit, während offene Regelkreis-Schrittmotoren für Holz und Kunststoffe innerhalb von ±50 µm ausreichen. Hybridmodi, wie Fanuc's 0i-F Plus, ermöglichen es Betrieben, zwischen Kosten und Präzision umzuschalten und die Budgetflexibilität zu erweitern.

Heidenhains TNC7 wendet adaptive Algorithmen an, die thermischen Drift ausgleichen und über 12-Stunden-Schichten ohne manuelle Neujustierungen eine Genauigkeit von 1,5 µm aufrechterhalten. NUMs Flexium+ koppelt geschlossene Regelkreissteuerung mit Digital-Twin-Simulation, sodass Ingenieure Werkzeugwege virtuell validieren und die Inbetriebnahme um 40 % verkürzen können. Regulatorische Impulse, insbesondere FDA-Leitlinien, die eine Prozessüberwachung für die Implantatbearbeitung vorschreiben, festigen den geschlossenen Regelkreis als langfristigen Standard im Markt für computergestützte numerische Steuerungen (CNC).

Nach Einsatz: Integrierte Zellen erfassen Automatisierungsprämie

Integrierte Roboterzellen sicherten sich 53,34 % der Ausgaben im Jahr 2025 und nutzten lichtlose Produktion, um den Arbeitskräftemangel auszugleichen. Fanuc's Robodrill-Zelle steigerte die Auslastung von 65 % auf 88 % bei 420 bei nordamerikanischen Automobilzulieferern installierten Einheiten. DMG MORIs MATRIS verbindet ein Dutzend Maschinen über autonome mobile Roboter und schafft flexible Auftragsweiterleitung und 24/7-Betrieb mit einem einzigen Supervisor. Eigenständige Geräte dominieren weiterhin Lohnfertigungsbetriebe mit geringem Volumen – insbesondere in aufstrebenden Volkswirtschaften –, aber der Anteilsunterschied verringert sich jedes Jahr, da die Preise für kollaborative Roboter sinken.

Mazaks Palletech-30-Paletten-Pool bearbeitet wöchentlich 180 Teilenummern mit vier Bedienerstunden und veranschaulicht die Durchsatzwirtschaftlichkeit, die Premium-Investitionskosten rechtfertigt. Europäische Laserschneidezellen vereinen jetzt Biegen und Inspektion im selben Arbeitsraum und verkürzen die Durchlaufzeiten für Blechteile um 55 %. Automatisierungsorientierter Einsatz sticht daher als struktureller Vektor für die Expansion des Marktes für computergestützte numerische Steuerungen (CNC) hervor.

Nach Endnutzer: Automobil dominiert, Medizin beschleunigt

Automobilanwendungen beanspruchten im Jahr 2025 31,11 % der Ausgaben, gestützt durch Batteriewannen- und Aluminiumgussarbeiten für Elektrofahrzeuge. Luft- und Raumfahrt sowie Verteidigung blieben mit 24 % bedeutend, wobei Boeing durch additive-subtraktive Hybridbearbeitung USD 18 Millionen an Material einsparte. Energieerzeugungsmaschinen folgten mit 14 %, während Industrieausrüstung 12 % und Elektronik etwa 8 % hielt, angetrieben durch Wafer-Handhabungsrobotik.

Medizinprodukte liefern jedoch mit 9,87 % jährlichem Wachstum die schnellste Expansion, da ambulante Orthopädie boomt. Zimmer Biomets Persona IQ Smart-Knie veranschaulicht die Rolle der Mikrofertigung bei sensorisierten Implantaten und erzielte 2025 einen Umsatz von USD 340 Millionen. Bergbau, Marine und Bauwesen repräsentieren gemeinsam 11 %, wobei Caterpillar 18 % seines Umsatzes 2025 aus CNC-gefertigten Hydraulikkomponenten erzielt. Eine solche Diversifizierung bietet Resilienz und stellt sicher, dass der Markt für computergestützte numerische Steuerungen (CNC) trotz zyklischer Abschwächungen in einzelnen Branchen wächst.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 47,87 % des Umsatzes des Marktes für computergestützte numerische Steuerungen (CNC), da USD 1,2 Milliarden an rückverlagerungsbezogenen Aufträgen an Luft- und Raumfahrt- sowie Automobilzulieferer flossen, die von CHIPS-Act-Subventionen profitierten. Die Vereinigten Staaten bleiben das Epizentrum, während Mexiko USD 8,4 Milliarden an Automobilinvestitionen anzog, die USMCA-Anreize und kostenwettbewerbsfähige Arbeitskräfte nutzen. Kanadas Luft- und Raumfahrtkorridore in Quebec und Ontario verbrauchten im Jahr 2025 CAD 1,1 Milliarden an CNC-Werkzeugen, als Bombardier die Turbinenbearbeitung ausweitete.

Asien-Pazifik ist mit einer CAGR von 7,78 % bis 2031 am schnellsten wachsend, angetrieben durch Chinas Ziel, jährlich 800.000 Industrieroboter zu bauen, viele davon mit CNC-Endeffektoren. Inländische Hersteller wie die Dalian Machine Tool Group steigerten ihren Anteil auf 42 % von Chinas 1,2-Millionen-Einheiten-Produktion. Indiens INR-145-Milliarden-PLI-Programm subventioniert 5-Achsen-Anschaffungen, während Japans Fanuc, Mazak, Okuma und DMG MORI im Jahr 2025 weltweit 68.000 Maschinen auslieferten.

Europa erfasste etwa 28 % des Wertes, verankert durch Deutschland, Italien und die Schweiz, die 23 % der weltweiten 5-Achsen-Lieferungen ausmachten. Volkswagens EUR-180-Milliarden-Elektrifizierungsoffensive untermauert neue Nachfrage in seinen 120 Werken. Das Vereinigte Königreich, Frankreich und Spanien runden die Aktivitäten mit Luft- und Raumfahrt- sowie Automobil-Umrüstprogrammen ab, die stark auf Präzisions-CNC-Ausrüstung angewiesen sind.

Südamerika, der Nahe Osten und Afrika machen zusammen weniger als 10 % aus, zeigen aber erste Anzeichen: Embraers Upgrades in Brasilien, Saudi-Arabiens 14 neue CNC-Werke und die Bergbausanierung in Südafrika signalisieren latentes Aufwärtspotenzial. Diese Nischen werden den Marktfußabdruck des Marktes für computergestützte numerische Steuerungen (CNC) schrittweise über seinen historischen drei-kontinentalen Kern hinaus erweitern.

Wettbewerbslandschaft

Der Markt für computergestützte numerische Steuerungen (CNC) ist mäßig konzentriert; die Top-10-Anbieter erfassten im Jahr 2025 etwa 52 % des Umsatzes, doch chinesische Herausforderer erodieren die Preissetzungsmacht. Etablierte Anbieter schwenken auf softwarereiche Angebote um – Siemens' Sinumerik ONE Edge fügt Predictive-Maintenance-Abonnements hinzu, die 22 % Bruttomarge gegenüber 15 % für Hardware allein erzielen. DMG MORIs CELOS-Oberfläche hatte bis Ende 2025 8.400 aktive Nutzer gesperrt und stärkt die Ökosystembindung.

Additive-subtraktive Hybridmaschinen stellen eine 11-%-Wachstumsnische dar, in der Startups wie Meltio Einheiten unter USD 300.000 liefern und höherpreisige etablierte Anbieter unter Druck setzen. Die Einhaltung der Cybersicherheitsanforderungen gemäß IEC 62443 begünstigt integrierte Anbieter, die sichere Steuerungen mit Firewalls bündeln, was die Gesamtbetriebskosten erhöht, aber das Verletzungsrisiko senkt. Patentanmeldungen spiegeln diese Software-Ausrichtung wider: Fanuc registrierte 2024–2025 47 US-Patente zur KI-Bearbeitung, während Mitsubishis M800-Serie Echtzeit-Vorschubgeschwindigkeitsoptimierung für Titanteile einbettet.

Regionale Spezialisten florieren weiterhin: GSK CNC und Dalian kontrollierten 42 % des chinesischen Inlandsmarktes, indem sie 5-Achsen-Fräsmaschinen mit 40–50 % Preisabschlägen anboten, obwohl die Exporttraktion aufgrund strengerer Spindel- und Thermostabilitätsstandards im Ausland begrenzt bleibt. Indische Akteure wie Ace Micromatic nutzen PLI-Subventionen, um die Steuerungsherstellung zu lokalisieren, und streben bis 2027 eine 25-prozentige Importsubstitution an. Insgesamt dreht sich die Wettbewerbsintensität weiterhin um Software-Ökosysteme, Cybersicherheitsbereitschaft und die Geschwindigkeit der Mehrachsen-Innovation.

Marktführer der Branche für computergestützte numerische Steuerungen (CNC)

Siemens AG

JTEKT Corporation

Hurco Companies Inc

Haas Automation, Inc.

Fanuc Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Siemens lancierte Sinumerik ONE Edge mit 5G und Edge-KI und verkürzte 5-Achsen-Zykluszeiten in den ersten 140 Automobilinstallationen um bis zu 11 %.

- Dezember 2025: DMG MORI eröffnete ein USD-180-Millionen-Werk in Pune zur Produktion von 2.400 Maschinen jährlich für südasiatische Exporteure.

- November 2025: Fanuc und Nvidia gingen eine Partnerschaft für KI-eingebettete Steuerungen ein, die den Ausschuss in 22 Luft- und Raumfahrtpiloten um 14 % senkten.

- September 2025: Haas veröffentlichte die UMC-1000SS 5-Achsen-VMC für USD 325.000 und zielt auf KMU in der Luft- und Raumfahrt sowie im Medizinbereich ab.

Globaler Berichtsumfang des Marktes für computergestützte numerische Steuerungen (CNC)

Computergestützte numerische Steuerung (CNC) ist der Prozess, durch den Computer maschinenbasierte Prozesse in der Fertigung steuern. Zu den gesteuerten Maschinentypen gehören Drehmaschinen, Fräsmaschinen, Router und Schleifmaschinen, die alle für die Herstellung von Metall- und Kunststoffprodukten verwendet werden. Anwendungen finden sich in der Automobil-, Öl- und Gas-, Luft- und Raumfahrt- sowie Verteidigungsbranche und anderen.

Der Bericht über den Markt für computergestützte numerische Steuerungen (CNC) ist segmentiert nach Maschinentyp (Drehmaschine, Fräsmaschine, Laserschneiden, Plasmaschneiden, EDM, Schleifen, Wickeln, Schweißen, Sonstige), Achstyp (3-Achsen, 4-Achsen, 5-Achsen und darüber), Komponente (Steuerung, Servoantrieb, Sensoren und Rückmeldung, Sonstige), Steuerungssystem (offener Regelkreis, geschlossener Regelkreis), Einsatz (eigenständig, integrierte Zellen), Endnutzer (Automobil, Luft- und Raumfahrt, Energie, Industrie, Medizin, Elektronik, Sonstige) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| CNC-Drehmaschinen |

| CNC-Fräsmaschinen |

| CNC-Laserschneidmaschinen |

| CNC-Plasmaschneidmaschinen |

| CNC-EDM-Maschinen |

| CNC-Schleifmaschinen |

| CNC-Wickelmaschinen |

| CNC-Schweißmaschinen |

| Sonstige Maschinentypen |

| 3-Achsen |

| 4-Achsen |

| 5-Achsen und darüber |

| CNC-Steuerung |

| Servoantrieb |

| Sensoren und Rückmeldung |

| Sonstige Komponenten |

| Offener Regelkreis |

| Geschlossener Regelkreis |

| Eigenständige CNC-Maschinen |

| Integrierte Produktionszellen (CNC + Robotik) |

| Automobil (inkl. EV) |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie und Energieversorgung |

| Industriemaschinen |

| Medizinprodukte |

| Elektronik und Halbleiter |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Maschinentyp | CNC-Drehmaschinen | |

| CNC-Fräsmaschinen | ||

| CNC-Laserschneidmaschinen | ||

| CNC-Plasmaschneidmaschinen | ||

| CNC-EDM-Maschinen | ||

| CNC-Schleifmaschinen | ||

| CNC-Wickelmaschinen | ||

| CNC-Schweißmaschinen | ||

| Sonstige Maschinentypen | ||

| Nach Achstyp | 3-Achsen | |

| 4-Achsen | ||

| 5-Achsen und darüber | ||

| Nach Komponente | CNC-Steuerung | |

| Servoantrieb | ||

| Sensoren und Rückmeldung | ||

| Sonstige Komponenten | ||

| Nach Steuerungssystem | Offener Regelkreis | |

| Geschlossener Regelkreis | ||

| Nach Einsatz | Eigenständige CNC-Maschinen | |

| Integrierte Produktionszellen (CNC + Robotik) | ||

| Nach Endnutzer | Automobil (inkl. EV) | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Energie und Energieversorgung | ||

| Industriemaschinen | ||

| Medizinprodukte | ||

| Elektronik und Halbleiter | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für computergestützte numerische Steuerungen (CNC) bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 165,95 Milliarden erreicht, was eine CAGR von 7,32 % von 2026 bis 2031 widerspiegelt.

Welches Endnutzersegment wächst am schnellsten?

Medizinproduktehersteller führen mit einer CAGR von 9,87 % dank der Nachfrage nach mikrogefertigten Implantaten, die im Rahmen des 510(k)-Verfahrens der U.S. FDA zugelassen wurden.

Warum gewinnen 5-Achsen-Maschinen gegenüber 3-Achsen-Plattformen an Marktanteil?

Eine einzige 5-Achsen-Aufspannung fertigt komplexe Teile um Stunden schneller und eliminiert kostspielige Vorrichtungen, was die Einführung trotz höherer Anschaffungspreise beschleunigt.

Wie verbessern Digital-Twin-Nachrüstungen die CNC-Rentabilität?

Predictive-Maintenance-Analysen reduzieren ungeplante Ausfallzeiten um bis zu 70 % und verkürzen Zykluszeiten um etwa 8 %, was die Gesamtanlageneffektivität steigert.

Was begrenzt die schnelle CNC-Einführung bei kleinen Unternehmen?

Hohe Kapitalkosten – oft über USD 350.000 für fortschrittliche 5-Achsen-Einheiten – und strengere Kreditvergabekriterien erschweren die Finanzierung für KMU.

Seite zuletzt aktualisiert am: