Marktgröße und Marktanteil für Forstmaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.41 Milliarden US-Dollar |

| Marktgröße (2031) | 13.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

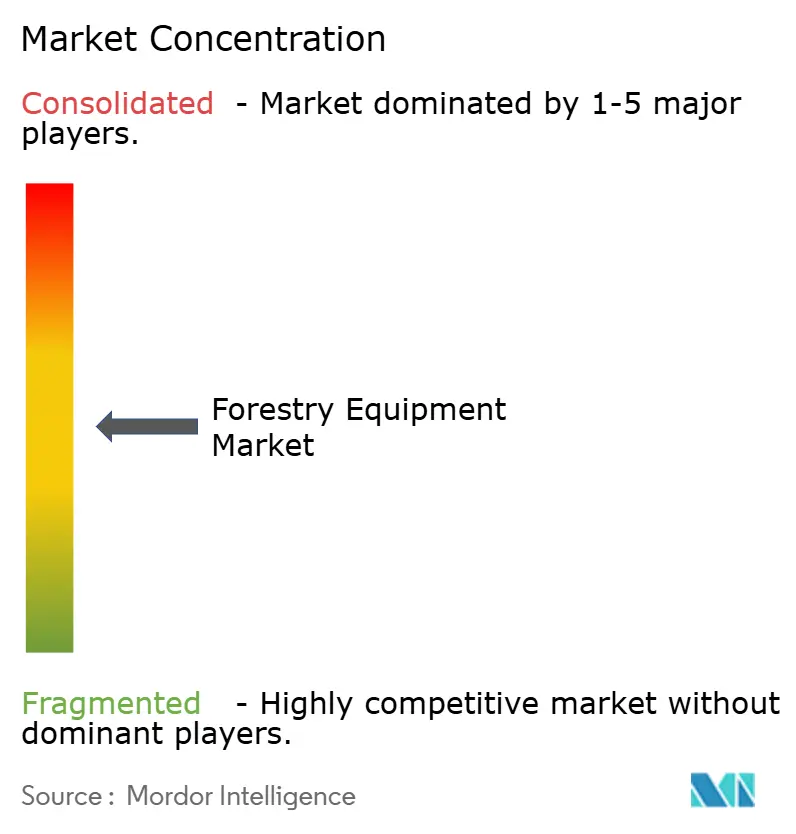

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Forstmaschinen von Mordor Intelligence

Die Marktgröße für Forstmaschinen soll von 10,98 Milliarden USD im Jahr 2025 auf 11,41 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,54 % über den Zeitraum 2026–2031 einen Wert von 13,58 Milliarden USD erreichen.

Das Nachfragewachstum wird durch strengere Emissionsvorschriften, eine rasche Mechanisierung in aufstrebenden Volkswirtschaften und steigende Volumina bei der Bergung nach Waldbränden geprägt. Große Betreiber testen Hybridflotten, um Kohlenstoffgrenzen einzuhalten, während die meisten kleinen und mittelgroßen Auftragnehmer Dieselmaschinen weiter überholen, um die Kapitalkosten zu begrenzen. Mietflotten expandieren schnell, da Auftragnehmer es vorziehen, für kurzfristige Nutzung zu zahlen, anstatt knappes Kapital in Eigentum zu binden. Technologie ist ein entscheidender Differenzierungsfaktor, da führende Hersteller Telematik, KI-gestützte Steuerungen und vorausschauende Wartung einsetzen, um Ausfallzeiten zu reduzieren und einem wachsenden Fachkräftemangel bei Maschinenführern entgegenzuwirken.

Wichtigste Erkenntnisse des Berichts

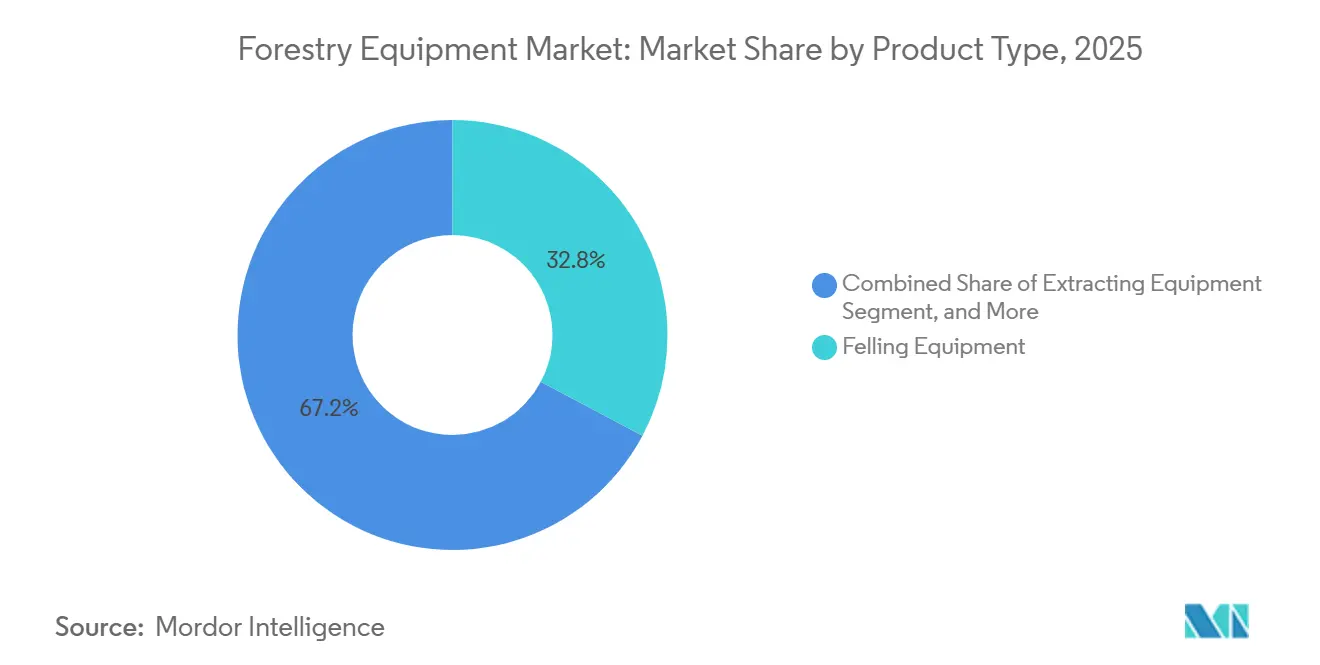

- Nach Produkttyp entfiel auf Fällausrüstung im Jahr 2025 ein Marktanteil von 32,76 % am Markt für Forstmaschinen, während andere Forstmaschinen (Lader, Mulcher und weitere) bis 2031 voraussichtlich mit einer CAGR von 4,31 % wachsen werden.

- Nach Antriebsquelle hielten Dieselsysteme im Jahr 2025 einen Marktanteil von 62,07 % am Markt für Forstmaschinen, während elektrisch betriebene Einheiten bis 2031 voraussichtlich mit einer CAGR von 4,52 % wachsen werden.

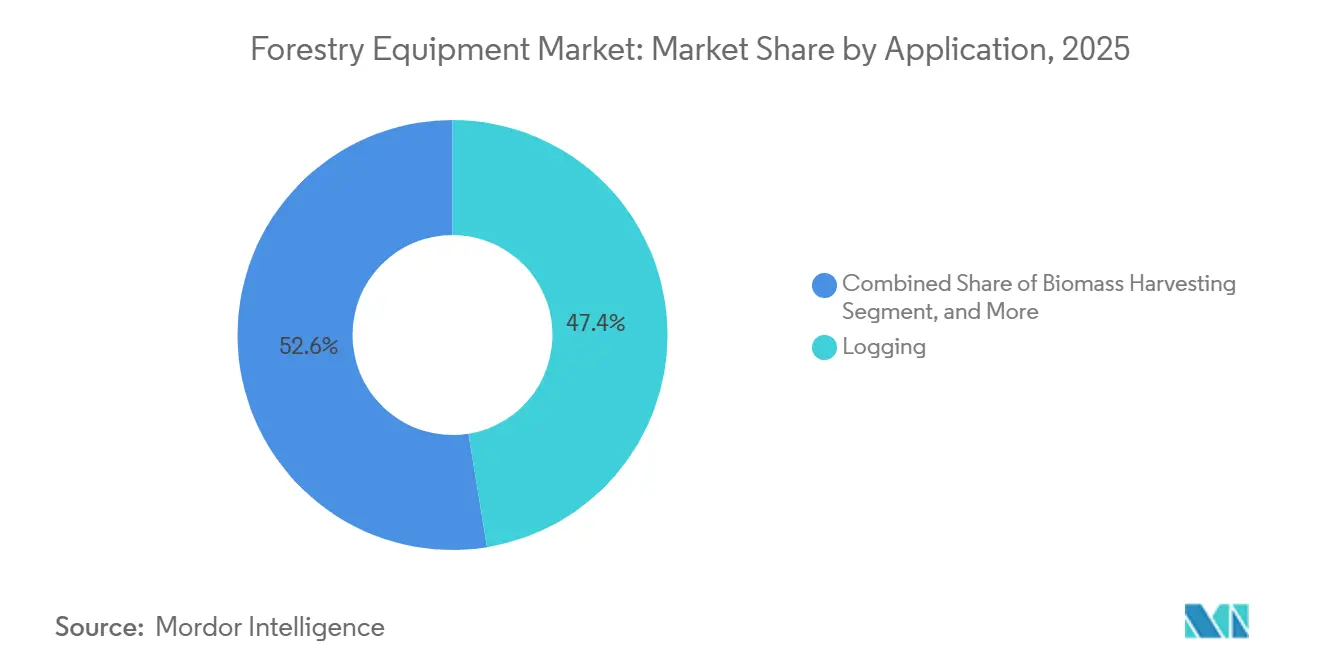

- Nach Anwendung führte Holzeinschlag im Jahr 2025 mit einem Umsatzanteil von 47,43 %, und die Biomassegewinnung soll bis 2031 mit einer CAGR von 4,71 % wachsen.

- Nach Endnutzer entfielen auf gewerbliche Holzeinschlagsunternehmen im Jahr 2025 53,21 % des Marktvolumens für Forstmaschinen, während Mietdienstleister voraussichtlich die höchste CAGR von 4,49 % bis 2031 verzeichnen werden.

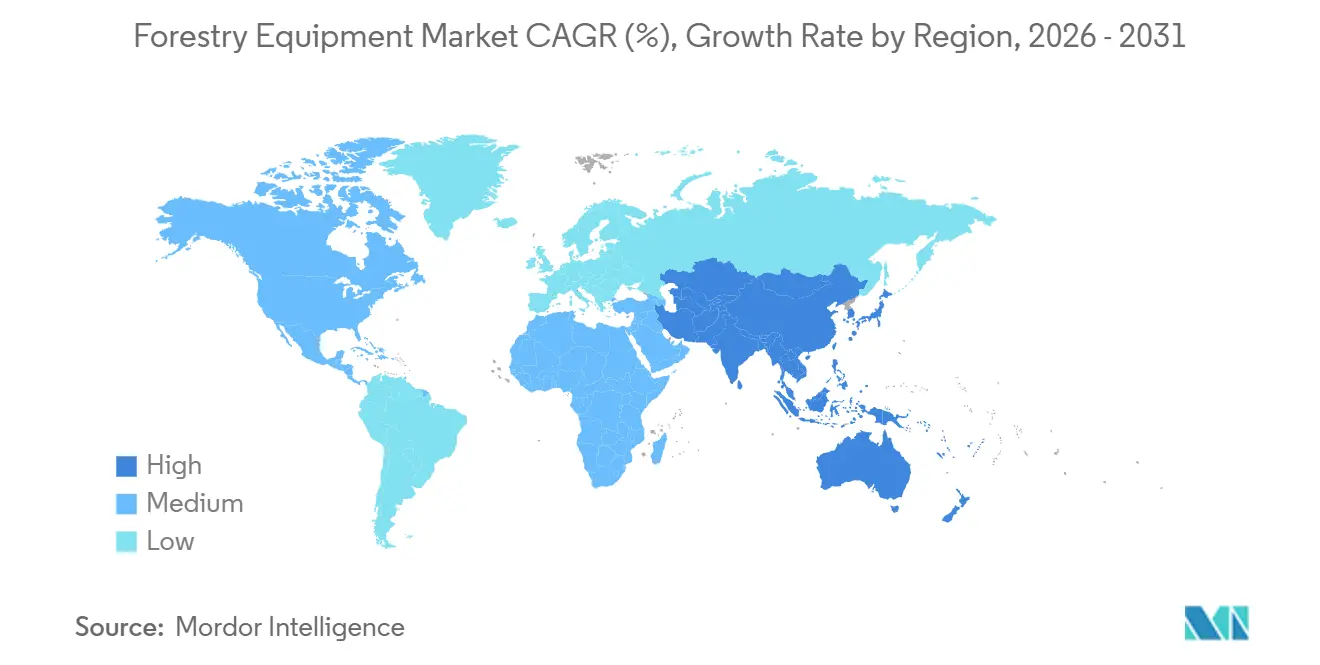

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 39,32 % der weltweiten Nachfrage, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 4,57 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Forstmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach mechanisiertem Selektiveinschlag | +0.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von elektrischen und hybriden Forstmaschinen | +0.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau von Biomasse- und Bioenergieprojekten | +0.9% | Europa, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für präzise und nachhaltige Forstwirtschaft | +0.5% | Nordamerika, Europa, Australien, Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Integration von Telematik und KI-gestützter Flottenoptimierung | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Bedarf an Bergungseinschlag nach Waldbränden | +0.3% | Nordamerika, Australien, mediterranes Europa | Kurzfristig (≤ 2 |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach mechanisiertem Selektiveinschlag

Arbeitskräftemangel und strengere Habitatvorschriften verlagern den Selektiveinschlag von Kettensägenteams hin zu Harvestern und Forwardern, die Schäden am verbleibenden Bestand minimieren. Die Genehmigung für den 80-jährigen Elliott State Research Forest in Oregon verdeutlicht diesen Wandel, da Manager steile Hänge ausdünnen müssen, ohne geschützte Vogelhabitate zu beeinträchtigen. Komatsu's 951XC-1-Harvester, der 2025 eingeführt wurde, nutzt fortschrittliche Hydraulik, um Stämme auf unebenem Gelände präzise zu entasten, wodurch Abfall reduziert und der Faserertrag gesteigert wird. Institutionelle Forstland-Investoren wie Stafford Capital Partners priorisieren zertifizierungskonforme Mechanisierung, um vorhersehbare Renditen über 6,3 Millionen Acres zu sichern. Während kleine Auftragnehmer noch Rückezüge und Kettensägen einsetzen, verlagern steigende Versicherungskosten und Sicherheitsvorschriften die Wirtschaftlichkeit weiterhin hin zu integrierten Maschinen, die Zykluszeiten verkürzen und die Arbeitsintensität reduzieren.

Zunehmende Einführung von elektrischen und hybriden Forstmaschinen

Volvo präsentierte 2025 die ersten elektrischen Knicklenker-Muldenkipper und skizzierte damit einen langfristigen Übergang zu emissionsfreiem Transport. Die Einführung für Tiefwaldaufgaben bleibt vorsichtig, da Ladepunkte jenseits von 50 Kilometern vom Stromnetz kaum vorhanden sind und Dieselgeneratoren die Emissionsgewinne zunichtemachen. Dennoch erzwingen europäische und kalifornische Vorschriften Pilotprogramme, wobei Volvo 5G-gesteuerte elektrische Lader in skandinavischen Wäldern erprobt. Umfragen zeigen, dass 77 % der Betreiber hydraulischen Dieselantrieben gegenüber elektrisch-hydraulischen Hybriden noch immer vertrauen, was einen mehrstufigen Übergangsweg prognostiziert, bei dem Hybride Technologielücken überbrücken, bis Batterien mehr Energie pro Kilogramm speichern. Staatliche Subventionen für Batteriepakete und Schnellladegeräte verkürzen die Amortisationszeit für Flottenbesitzer, die in der Nähe von Sägewerken operieren, und helfen dem Segment, den Gesamtmarkt für Forstmaschinen zu übertreffen.

Ausbau globaler Biomasse- und Bioenergieprojekte

Bioenergieprogramme in der Europäischen Union und den Vereinigten Staaten steigern die Nachfrage nach Hackern, Schreddern und Entrindungsmaschinen, die Niedrigqualitätsholz in einheitlichen Brennstoff umwandeln. Terex CBI's 6800CT-Schredder verarbeitet stehendes Totholz in einer Biomasseanlage in Arizona und zeigt, wie Bergungsmaterial in erneuerbare Wärme und Strom umgewandelt werden kann. Das US-Energieministerium prognostiziert, dass das Forstbiomasseangebot in reifen Märkten auf jährlich 62,7 Millionen Tonnen verdoppelt werden könnte, was eine CAGR von 4,71 % für Biomassegewinnungsgeräte stützt. Morbark's 2355 Flail Chiparvestor bietet eine Kapazität von 1.200 PS und integrierte Erdabscheider zur Verbesserung der Hackschnitzelqualität. Selbst dort, wo Zellstofffabriken schließen, speist umgeleitetes Schlagabraum dezentrale Kesselnetze, was die Nachfrage trotz zyklischer Schnittholzpreise stabil hält.[1]Kate Freund, "Entscheidungsprotokoll für den Elliott State Research Forest," US-Fisch- und Wildtierbehörde, fws.gov

Staatliche Anreize für präzise und nachhaltige Forstwirtschaft

Oregon stellte in den Jahren 2024–2025 26,6 Millionen USD an Zuschüssen für städtische und kommunale Forstwirtschaft bereit, um Arbeitskräfteprogramme, LiDAR-Kartierung und telematikfähige Maschinen zu finanzieren.[2]Oregon Department of Forestry, "Städtische und kommunale Forstwirtschaft – Unterförderungsprogramme," oregon.gov Europa knüpft die Förderfähigkeit an die Einhaltung von ISO 14001 und FSC, was den Kauf von Stufe-V-Harvestern mit Ferndiagnose beschleunigt. Neuseelands Programm für präzise Forstwirtschaft steigerte den LiDAR-Einsatz bis 2025 auf 93 %, wodurch Abfall reduziert und der Kraftstoffverbrauch gesenkt wurde. Diese Programme mildern Kapitalbarrieren und ermöglichen es mittelgroßen Auftragnehmern, Komatsu's Smart-Forestry-Suite zu erproben, die Maschinenzustandsdaten für die Echtzeit-Optimierung an Cloud-Dashboards überträgt. Regionale Prioritäten unterscheiden sich: Nordamerika belohnt Emissionsreduzierungen, während der asiatisch-pazifische Raum einfache Mechanisierung zur Ablösung manueller Arbeit fördert, sodass Hersteller Funktionen an lokale Förderregeln anpassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für fortschrittliche Maschinen | -0.6% | Global, insbesondere kleine und mittlere Betreiber betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Schwermaschinenbedienern in ländlichen Gebieten | -0.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Ladeinfrastruktur in abgelegenen Waldgebieten | -0.4% | Global, mit höchster Auswirkung in Nordamerika und nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Volatilität der globalen Holzpreise mit Auswirkungen auf CAPEX-Zyklen | -0.3% | Global, mit besonderer Empfindlichkeit in rohstoffabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für fortschrittliche Maschinen

Elektrische Harvester kosten 30–50 % mehr als Dieselmodelle, was den Besitz für viele kleine Unternehmen unerschwinglich macht. Morbark's 2355 Flail Chiparvestor mit einem Gewicht von 115.200 Pfund wird zu einem Preis von über 1 Million USD angeboten, was den Verkauf auf große Holzeinschlagsunternehmen und Mietfirmen beschränkt.[3]Morbark, "2355 Flail Chiparvestor," morbark.com Intelligente Steuerungen und Stufe-V-Nachbehandlung erhöhen die Kosten von Komatsu-Baggern um 50.000–100.000 USD. Regionen mit hohen Zinssätzen, insbesondere Teile des asiatisch-pazifischen Raums und Südamerikas, stehen vor größeren Hürden, da kürzere Kreditlaufzeiten die monatlichen Ausgaben erhöhen. Infolgedessen betreiben viele Betreiber ältere Flotten länger, was die Nachfrage nach Ersatzteilen und Überholungen statt nach neuen Einheiten ankurbelt.

Mangel an qualifizierten Schwermaschinenbedienern in ländlichen Gebieten

Ein prognostiziertes Defizit von 700.000 qualifizierten Bedienern bis 2031 schränkt die Auslastung in nordamerikanischen und europäischen Wäldern ein. Renteneintritt übersteigt die Zahl der Auszubildenden, und jüngere Arbeitnehmer wählen städtische Logistikberufe. Anbieter reagieren mit Automatisierung: John Deere's autonomer Knicklenker-Muldenkipper nutzt Geländespeicher, um auf kartierten Strecken ohne Fahrer zu fahren.[4]Heavy Equipment Guide, "Top-Einführungen 2025," heavyequipmentguide.ca Link-Belt's Payload-Assist-App sendet Ladetickets an Smartphones und vereinfacht die Dokumentation. Dennoch fehlt es in abgelegenen Wäldern noch an zuverlässiger Datenabdeckung, was den Nutzen vernetzter Technologie einschränkt. Lohnprämien von 20–30 % bleiben bestehen und erhöhen die Kostenstrukturen, bis autonome Systeme ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wachsende Nachfrage nach Mehrzweckmaschinen

Fällausrüstung kontrollierte im Jahr 2025 32,76 % des Marktanteils für Forstmaschinen. Harvester, Feller-Buncher und Schwenkmaschinen dominieren sowohl Kurzholz- als auch Vollbaumsysteme, wobei Komatsu's TN785D die Hangstabilität verbessert, um Fasern in steilem Gelände zu erschließen. Rückeausrüstung, hauptsächlich Forwarder und Skidder, bleibt unverzichtbar, da sie die Verbindung zwischen Stumpf und Lagerplatz herstellt. Vor-Ort-Verarbeitungsgeräte wie Hacker und Entaster werden relevant, wenn Biomasseanlagen für einheitliche Hackschnitzel zahlen. Separat verkaufte Teile und Anbaugeräte liefern wiederkehrende Margen, da OEMs die Versorgung mit Ketten und Schienen für Jahrzehnte garantieren.

Andere Forstmaschinen (Lader, Mulcher und weitere) sollen mit einer CAGR von 4,31 % bis 2031 am schnellsten wachsen und den Markt für Lader, Mulcher und Hilfsanlagen ankurbeln. Bobcat's Sortiment von 32 Anbaugeräten verwandelt kompakte Kompaktlader in Spezialisten für die Landrodung. Rayco's T415-Mulcher bewältigt Feuerschneisen, Pipeline-Korridore und Trassenfreimachung mit 415 PS hydrostatischer Leistung. Tigercat's verstärkte H-Serie Feller-Buncher verlängert die Maschinenlebensdauer und hilft Auftragnehmern, in schwierigeren Zyklen Wert zu schöpfen. Vielseitigkeit treibt Investitionen an, da Auftragnehmer Anlagen suchen, die zwischen Holzeinschlag, Landrodung und Infrastrukturarbeiten wechseln können, um die Betriebszeit zu maximieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsquelle: Dieseldominanz trifft auf frühe Elektrifizierung

Dieseleinheiten behielten im Jahr 2025 einen Marktanteil von 62,07 % für Forstmaschinen, da dezentrale Kraftstoffliefersysteme, Vertrautheit der Techniker und robustes Drehmoment sie unverzichtbar machen. Caterpillar's FM528 GF/LL integriert effiziente Dieselmotoren, die Stufe V erfüllen und dabei die für Hangausdünnungen erforderliche Robustheit beibehalten. Benzinmodelle, hauptsächlich Kettensägen, decken den tragbaren Bedarf ab.

Elektrisch betriebene Maschinen sollen eine CAGR von 4,52 % verzeichnen, doch ihr Fortschritt hängt von Batterien und Ladeinfrastruktur ab. Volvo's elektrische Knicklenker-Muldenkipper A30 und A40 stehen an dieser Frontier, aber praktikable Reichweiten bleiben bei 50 Kilometern, sofern keine mobilen Batteriebanken finanziert werden. Hybride, die Bremsenergie zurückgewinnen, dienen als Übergangslösung und reduzieren den Kraftstoffverbrauch im Leerlauf oder bei geringer Last ohne Reichweitenangst. Umfragen zeigen, dass die meisten Betreiber hydraulische Zuverlässigkeit noch immer höher bewerten als elektrische Antriebe, was auf einen jahrzehntelangen Übergang zur Gleichwertigkeit hindeutet.

Nach Anwendung: Kernholzeinschlag stabil, Bioenergie treibt Wachstum

Der Holzeinschlag absorbierte 2025 47,43 % der Nachfrage, da bewirtschaftete Wälder stabile Erntepläne aufrechterhalten, die durch langfristige Genehmigungen wie den 83.326 Acres umfassenden Elliott-State-Plan gestützt werden. Landrodung begleitet Straßen-, Pipeline- und Landwirtschaftsprojekte, während das Brandmanagement Mulcherflotten nach schweren Waldbrandsaisons aufstockt. Der Forststraßenbau setzt sich fort, obwohl Naturschutzgrenzen wie das 40-Meilen-Limit im Elliott State die harte Infrastruktur einschränken.

Die Biomassegewinnung wird mit einer CAGR von 4,71 % wachsen und den konventionellen Holzeinschlag übertreffen. Terex CBI's ChipMax 364T Vollbaumhacker, der ohne Sondergenehmigungen transportiert werden kann, unterstützt Hochvolumen-Energieerzeuger. Morbark's 50/48X-Trommelhacker verarbeitet ganze Bäume zu kesselfertigem Hackgut und entspricht damit europäischen Einspeisevergütungen für erneuerbare Wärme. Wo Zellstofffabriken schließen, wird Niedrigqualitätsholz in Energiekreisläufe umgeleitet, was die Geräteauslastung auch bei sinkenden Schnittholzpreisen aufrechterhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kapitalleichte Modelle gewinnen an Beliebtheit

Gewerbliche Holzeinschlagsunternehmen hielten im Jahr 2025 einen Anteil von 53,21 % am Marktvolumen für Forstmaschinen und betrieben Flotten von 10 bis 50 Einheiten mit Fokus auf Auslastung und Gesamtbetriebskosten. TIMOs schreiben Telematikberichte vor, um ESG-Kennzahlen über länderübergreifende Portfolios zu validieren, was die Nachfrage nach intelligenten Maschinen stärkt. Staatliche Behörden beschaffen Nischengeräte für Brandschutz und Habitatarbeiten, die häufig durch Konjunkturzuschüsse finanziert werden.

Mietdienstleister werden mit einer CAGR von 4,49 % am schnellsten expandieren. United Rentals und Sunbelt halten spezialisierte Harvester und Mulcher vor und ermöglichen es Auftragnehmern, die Flottenkapazität an episodische Aufgaben wie die Bergung nach Waldbränden anzupassen. Telematik unterstützt die Abrechnung nach Betriebsstunden und vorausschauende Wartung, was die für kurze Vertragsfenster entscheidende Betriebszeit sicherstellt. Jüngere Unternehmer bevorzugen anlagenleichte Modelle, was den Mietimpuls in reifen und aufstrebenden Regionen verstärkt.

Geografische Analyse

Nordamerika erwirtschaftete 2025 39,32 % des Umsatzes und festigte damit die Führungsposition der Region. Ausgedehnte Kiefernplantagen im US-amerikanischen Süden, mechanisierte Douglasienbestände im pazifischen Nordwesten und Bergungsprogramme in westlichen Bundesstaaten bilden eine ausgewogene Nachfragebasis. Kanadische Holzfäller investieren in Harvester für steiles Gelände, um brandgefährdete Wälder im Landesinneren zu erschließen, während Mexikos kommunale Forstprogramme auf kompakte Lader und Kettensägen setzen. Hersteller stärken die lokale Montage: Volvo erweiterte 2025 die US-Kapazität, und John Deere führte L-III-Skidder ein, die für dichte Laubholzbestände optimiert sind.

Europa legt den Schwerpunkt auf die Einhaltung von Emissionsstandards und Ökosystemleistungen. Deutschland und Frankreich fördern Stufe-V-Harvester mit integrierter LiDAR-Forstwirtschaftsplanung, während Schwedens Biomasse-für-Fernwärme-Sektor den Schredderabsatz ankurbelt. Russland verfügt über ein riesiges ungenutztes Potenzial, doch Infrastruktur und Geopolitik verlangsamen die Mechanisierung. Das Marktvolumen für Forstmaschinen im Bereich der europäischen Biomassegewinnung wächst weiter, da die CO₂-Bepreisung erneuerbare Brennstoffe begünstigt.

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 4,57 % verzeichnen. China baut Subventionen für Forstmaschinen aus, Indien modernisiert das Plantagemanagement, und Australien schwenkt nach wiederholten Buschbränden auf Kraftstoffreduzierungsgeräte um. Neuseeländische Holzeinschlagsunternehmen, bereits frühe Anwender von Telematik, erproben nun Hybrid-Forwarder an Radiata-Kiefern-Hängen. Südostasiatische Exporteure mechanisieren selektiv, um Zertifizierungsprüfungen zu bestehen, was den Absatz mittelgroßer Skidder und Geländelader antreibt. In Südamerika beschleunigen Eukalyptusplantagen in Brasilien und Argentinien die Harvesternachfrage, um Zellholzerträge zu steigern, während Afrikas aufstrebende Sektoren in Südafrika kostengünstige Kurzholzsysteme einführen, da Sägewerke expandieren.

Regulatorisches Umfeld

Regulierung verknüpft forstwirtschaftliche Tätigkeiten und die Spezifikationen zugehöriger Ausrüstung zunehmend mit Sicherheit, Rückverfolgbarkeit und Emissionskonformität. In Europa verstärkt die EU-Entwaldungsverordnung (Verordnung (EU) 2023/1115, geändert durch Verordnung (EU) 2025/2650) die Sorgfaltspflichten und die Nutzung von Informationssystemen entlang der Holzlieferketten. Die Durchführungsverordnung (EU) 2026/1565 der Kommission (veröffentlicht im Juli 2026) fügt Notfallregelungen für das unterstützende IT-System hinzu und erhöht damit den Bedarf an digitaler Dokumentation und Datenerfassung in mechanisierten Ernte- und Transportabläufen.

Sicherheits- und Handelsvorschriften prägen ebenfalls die Ausrüstungsgestaltung und grenzüberschreitende Kosten. ISO 11680:2025 (veröffentlicht im Juni 2025) legt aktualisierte Sicherheits- und Prüfanforderungen für tragbare, stangenmontierte motorbetriebene Astsägen fest, mit Wirksamkeit ab Februar 2026 für neu hergestellte Maschinen. In den Vereinigten Staaten führen die ab dem 14. Oktober 2025 geltenden Zollanpassungen nach Section 232 auf bestimmte Holz- und Holzprodukte zu Beschaffungsunsicherheit für OEMs und Flottenbetreiber, die Teile und Anbaugeräte grenzüberschreitend verwalten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Stahl, Hydraulik, Motoren/Abgasnachbehandlung, Elektronik, Sensoren und Software, verläuft dann über OEM-Design und -Montage, Anbaugeräte-Integration sowie Händlernetzwerke, die Konfiguration, Finanzierung, Service und Ersatzteile bereitstellen. Digitalisierung wird zunehmend entlang der gesamten Kette verankert, da OEMs und Technologieunternehmen Maschinen mit Planungs- und Compliance-Datenflüssen verbinden: Trimble führte im Mai 2025 Forestry One als gemeinsame Datenumgebung ein, um Betriebsabläufe, Geodaten und Rückverfolgbarkeit in der Lieferkette zu integrieren und die betriebliche Datenerfassung mit Compliance-Anforderungen wie der EU-Entwaldungssorgfaltspflicht abzustimmen.

Nachgelagert werden Vertrieb und Aftermarket-Leistung durch Verfügbarkeitsdienste, telemetriegestützte Wartung und Lebenszyklusunterstützung differenziert. Auftragnehmer und TIMOs nutzen Händler und Vermietflotten für schnelle Maschinenverfügbarkeit und Überholfähigkeit angesichts steigender Kapitalkosten, während Hersteller zirkuläre Wege ausbauen, um Bauteile zu sichern und Lieferzeitrisiken zu verringern. Ponsse kündigte im Juli 2026 das EU-LIFE-geförderte Projekt ExtendedLIFE an, um eine Refactory in Iisalmi, Finnland, einzurichten, die sich auf die industrielle Wiederaufarbeitung und das Recycling gebrauchter Forstmaschinenkomponenten konzentriert – ein Signal für eine breitere Verschiebung hin zu Remanufacturing und Bauteilwiederverwendung neben der traditionellen Ersatzteilversorgung. Parallele Technologiepfade wie Teleoperation und KI-gestützte Bedienerassistenz werden in OEM-Kooperationen und forstwirtschaftlichen Forschungseinrichtungen erprobt (zum Beispiel Komatsu-Forwarder-Teleoperationsarbeiten in Schweden), was die Verknüpfung zwischen Ausrüstung, Konnektivität und Betriebsabläufen enger macht.

Wettbewerbslandschaft

Deere, Caterpillar, Komatsu und Volvo verankern den Markt mit breiten Portfolios, globaler Händlerabdeckung und konzerninternen Finanzierungsangeboten. Komatsu's Smart-Forestry-Suite verbindet Telematik, KI und Bestandsdaten, um Ausfallzeiten für frühe Anwender um 20 % zu reduzieren, während Deere's autonomer LKW-Prototyp Fortschritte in Richtung fahrerlosen Holztransports veranschaulicht. Nordische Spezialisten Ponsse und Tigercat konzentrieren sich auf zweckgebaute Harvester und Forwarder und genießen starke Kundentreue, wo Betriebszeit in kalten, abgelegenen Wäldern entscheidend ist.

Nischenanbieter erschließen Weißflächen-Segmente. Terex CBI nutzt austauschbare Rotoren, um schnell zwischen Mulch- und Hackschnitzelmodus zu wechseln, was Auftragnehmer anspricht, die Biomasse- und Landrodungsaufträge jonglieren. Morbark positioniert die lebenslange Teilverfügbarkeit als Absicherung gegen Preisverfall bei Gebrauchtmaschinen, und Rayco vermarktet Mehrfachkopf-Mulcher für Sturmaufräumung und Feuerschneisenerstellung. Bobcat und Kubota erweitern kompakte Geräte mit forstwirtschaftlichen Anbaugeräten und fordern Vollformat-OEMs bei der Agilität auf kleinen Baustellen heraus.

Die Konzentration im Mietkanal verschiebt die Verhandlungsmacht. United Rentals fordert OEM-installierte Telematik für flottenweite Dashboards und lenkt damit Produkt-Roadmaps. Digitale Dienste entwickeln sich zum nächsten Wettbewerbsfeld: Link-Belt's Nutzlast-App, Morbark's integriertes Steuerungssystem und Komatsu's Intelligent Machine Control 3.0 versprechen alle niedrigere Kosten pro Kubikmeter. Konsolidierung bleibt moderat und lässt Raum für regionale Champions, doch Technologiekosten fördern Partnerschaften zwischen Sensor-Start-ups und etablierten Herstellern, die die Automatisierung beschleunigen wollen.

Marktführer im Bereich Forstmaschinen

Deere & Company

Caterpillar Inc.

Komatsu Ltd.

Ponsse Oyj

Tigercat Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Freiraum entsteht bei compliance-fähigen digitalen Betriebsabläufen, die Maschinendaten mit Holzrückverfolgbarkeit und Nachhaltigkeitsberichterstattung verknüpfen. Die EU-Entwaldungsverordnung erhöht den praktischen Wert gemeinsamer Datenumgebungen und standardisierten Datenaustauschs bei Ernte und Logistik, und Plattformen wie Trimble Forestry One (eingeführt im Mai 2025) zielen auf integrierte Betriebs- und Rückverfolgbarkeitsabläufe ab. OEMs, die Telematik, Kartierung und Dokumentationstools mit Maschinen und Händlerunterstützung bündeln, haben einen klareren Weg zur Differenzierung bei Waldland-Investmentmanagern und größeren Auftragnehmern, die bereits ESG-konforme Berichterstattung verlangen.

Ein zweiter Chancenbereich sind zweckgebundene Lösungen für Durchforstung, Regeneration und schonendere Forstwirtschaft, bei denen leichte Maschinen, Anbaugeräte und Automatisierung die Bodenbelastung und die Belastung des Bedieners verringern. Komatsu Forest schloss im April 2026 die Übernahme von Malwa Forest AB ab und erweiterte damit den Zugang zu kompakten Vollerntemaschinen (Cut-to-Length), die bei Durchforstungsarbeiten eingesetzt werden, was ein Signal für fortgesetzte Portfolioinvestitionen in dieser Nische ist. Auch Kreislaufwirtschafts-Servicemodelle werden zunehmend investierbar, da Betreiber die Flottenlebensdauer verlängern: Ponsses ExtendedLIFE-Refactory-Initiative in Iisalmi, Finnland, vom Juli 2026 unterstützt die industrielle Wiederaufarbeitung und das Recycling von Komponenten und stärkt das Wertangebot für Auftragnehmer und Vermietanbieter, die sich auf Gesamtbetriebskosten, Ersatzteilverfügbarkeit und schnellere Durchlaufzeiten gegenüber einem vollständigen Flottenaustausch konzentrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Ponsse startete das EU-LIFE-geförderte Projekt ExtendedLIFE, um eine Refactory in Iisalmi, Finnland, für die industrielle Wiederaufarbeitung und das Recycling gebrauchter Forstmaschinenkomponenten einzurichten. Die Initiative stärkt die zirkuläre Aftermarket-Fähigkeit und unterstützt Auftragnehmer und Vermietflotten, die die Nutzungsdauer von Anlagen verlängern, um hohe Ausrüstungskosten zu bewältigen.

- April 2026: Komatsu Forest schloss die Übernahme von Malwa Forest AB in Schweden ab und ergänzte damit leichte und kompakte Vollerntemaschinen (Cut-to-Length), die auf Durchforstungsarbeiten ausgerichtet sind. Der Deal erweitert die Portfoliotiefe von Komatsu Forest in den Segmenten kleinerer Maschinen, in denen die Reduzierung der Bodenbelastung und der Zugang zu dichten Beständen die Ausrüstungswahl bestimmen.

- Mai 2024: UPM Biochemicals berichtete über Ergebnisse seiner Smart-Forestry-4.0-Konzeptarbeit zur Unterstützung transparenter und effizienter Holzlieferketten für seine Leuna-Bioraffinerie. Das Programm zeigt, wie betriebliche Digitalisierung und standardisierte Datenflüsse bei Ernte und Logistik die Nachfrage nach vernetzter Ausrüstung und datengestützten Diensten antreiben können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Der Markt für Forstwirtschaftsausrüstung umfasst in dieser Studie Maschinen und zugehörige Anbaugeräte, die zum Fällen, Ausschleppen, Verarbeiten und Bewegen von Holz und Biomasse in bewirtschafteten Wäldern und Einschlagsstandorten eingesetzt werden, und wird als Ausrüstungsumsatz in USD gemessen.

Ausschlüsse aus dem Anwendungsbereich: Handwerkzeuge und allgemeine Baumaschinen, die nicht für forstwirtschaftliche Arbeiten konfiguriert sind, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Produkttyp

- Fällausrüstung

- Kettensägen

- Harvester

- Feller-Buncher

- Rückeausrüstung

- Forwarder

- Skidder

- Sonstige Rückeausrüstung

- Vor-Ort-Verarbeitungsgeräte

- Hacker und Schredder

- Entaster und Ablängsägen

- Sonstige Vor-Ort-Verarbeitungsgeräte

- Separat verkaufte Teile und Anbaugeräte

- Sägeketten, Führungsschienen, Scheiben und Zähne

- Ernte- und sonstige Schneidköpfe

- Sonstige separat verkaufte Teile und Anbaugeräte

- Sonstige Forstmaschinen

- Lader

- Mulcher

- Sonstige Forstmaschinen

- Fällausrüstung

- Nach Antriebsquelle

- Dieselbetriebene Geräte

- Benzin-/Ölbetriebene Geräte

- Elektrisch betriebene Geräte

- Hybridbetriebene Geräte

- Sonstige Antriebsquellen

- Nach Anwendung

- Holzeinschlag

- Landrodung

- Waldbrandmanagement

- Forststraßenbau

- Biomassegewinnung

- Sonstige Anwendungen

- Nach Endnutzer

- Gewerbliche Holzeinschlagsunternehmen

- Forstland-Investmentmanager

- Staatliche Forstbehörden

- Einzelunternehmer und Kleinbetreiber

- Mietdienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wird genutzt, um den Marktrahmen festzulegen und das Modell an messbare Aktivitäten in Forstwirtschafts- und Holzlieferketten zu verankern. Wir haben öffentliche Quellen ausgewertet, darunter FAO-Statistiken zur Forstproduktion, UN-Comtrade-Handelsströme für relevante Maschinenkategorien, Veröffentlichungen des US Forest Service und anderer nationaler Forstbehörden sowie, soweit anwendbar, Eurostat-Indikatoren.

Um die Annahmen an der tatsächlichen Marktfunktionsweise auszurichten, nutzten wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, regulatorische und sicherheitsrelevante Leitlinien von Arbeitsschutzbehörden sowie Berichterstattung aus Fachpresse und von Verbandswebsites. Bei Bedarf wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzinformationen, Patentdatenbanken sowie sendungsbezogene Import- und Exportdaten zur richtungsweisenden Gegenprüfung eingesetzt. Diese Liste ist nicht abschließend, und während der Datenerhebung, Validierung und Klärung wurden weitere Quellen genutzt.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, was in der Praxis beschafft und eingesetzt wird, und diese Beobachtungen anschließend in realistische Preis- und Volumenannahmen zu übersetzen. Wir sprachen mit einer Mischung aus Maschinenherstellern, Händler- und Vermietkanälen sowie Endnutzern wie Forstunternehmern und Forstbehörden in APAC, EMEA und Amerika, um Datenlücken zu schließen und unsere Eingaben plausibilitätszuprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 12 % | APAC: 43 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 29 % | EMEA: 30 % |

| Kleinere Anbieter: 14 % | Manager: 59 % | Amerika: 27 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Aufbau, der die Nachfrage aus forstwirtschaftlicher Aktivität und Ausrüstungsadoption rekonstruiert und diese Nachfrage anschließend anhand im Feld überprüfter Preispunkte in Wert umrechnet. Da sich Ausrüstungskategorien unterschiedlich verhalten, werden die Eingaben für Bereiche wie Fällung, Ausschleppung, Verarbeitung vor Ort sowie separat verkaufte Teile und Anbaugeräte getrennt festgelegt.

Zu den wichtigsten Modelleingaben gehören Rundholz- und Biomasse-Erntemengen, Mechanisierungsraten nach Waldtyp, Austauschzyklen für stark verschleißende Maschinen, die Verschiebung des Mixes zwischen Diesel- und Elektro- bzw. Hybridantrieb sowie der Anteil der über Vermietflotten abgewickelten Arbeiten. Bei der Modellierung von Teilen und Anbaugeräten verwenden wir Annahmen zu Nutzungsgrad und Wartungsintensität, damit der Umsatz in schwächeren Einschlagsjahren nicht überzeichnet wird.

Prognosen werden mittels Szenarioanalyse erstellt, die durch Expertenmeinungen zu Holznachfrage, Ausgaben für Waldbrandmanagement und politisch bedingten Einschränkungen bei der Landrodung gestützt wird, und anschließend durch den erwarteten Effekt des Austauschzyklus glattet. Bottom-up-Prüfungen werden selektiv über Stichproben von Lieferanten und Vertriebskanälen durchgeführt, etwa durch stichprobenbasierte durchschnittliche Verkaufspreisspannen multipliziert mit geschätzten Stückzahlen, und Lücken werden mithilfe von Proxy-Indikatoren wie Handelsströmen und Kommentaren zu Händlerbeständen behandelt, bevor die Gesamtwerte finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie Holzproduktionstrends, Handelsbilanzen für Maschinen und erkennbare Verschiebungen im Ausrüstungsmix nach Anwendungen geprüft und anschließend nach Produkttyp und Region auf ungewöhnliche Sprünge überprüft. Erscheint eine Abweichung zu groß, überprüfen wir die zugrunde liegende Eingabe erneut und kontaktieren Befragte bei Bedarf für weitere Klärungen erneut.

Vor der Freigabe durchlaufen Modell und Darstellung mehrere Analystenprüfungen, damit die Annahmen über alle Abschnitte hinweg konsistent bleiben und die Rechnungen aufgehen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine erneute Prüfung durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für Forstwirtschaftsausrüstung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Forstwirtschaftsausrüstung stimmen häufig nicht überein, da Unternehmen unterschiedliche Bezugsjahre wählen, unterschiedliche Ausrüstungs- und Anbaugeräteumsätze einbeziehen und ihre eigene Preisentwicklung und Zeitpunkte der Währungsumrechnung anwenden.

Manche Quellen fassen den Umsatz mit Gebrauchtmaschinen und eine breite Abdeckung von Forstwerkzeugen in dieselbe Zahl, aber Mordor Intelligence erfasst den Umsatz für definierte Kategorien von Forstwirtschaftsausrüstung (einschließlich separat verkaufter Teile und Anbaugeräte) und hält allgemeine Maschinen sowie Handwerkzeuge aus der Gesamtsumme heraus, was den Marktwert für dasselbe Jahr verändert.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,41 Milliarden USD (2026) | |

| Branchenverleger A | 11,74 Milliarden USD (2026) | Verwendet eine breitere Betrachtung nach Verkaufstyp, die Werte für Gebraucht- und Neuausrüstung vermischen kann, was die Gesamtwerte in Jahren mit aktiven Wiederverkaufsmärkten erhöhen kann, und Preisschritte können einheitlicher über Ausrüstungstypen hinweg angewendet werden. |

| Forschungsgruppe B | 11,33 Milliarden USD (2024) | Verankert die Reihe an einem früheren Jahr und verwendet möglicherweise breitere makroökonomische Annahmen zur Nachfrage ohne dieselben Prüfungen auf Produkttypebene, sodass sich der Wert verschieben kann, wenn Austauschzyklen und die Umsatzintensität von Anbaugeräten nicht aktualisiert werden. |

Bei allen drei Zahlen lässt sich die meiste Abweichung auf die Jahreswahl und darauf zurückführen, was als Ausrüstungsumsatz gegenüber angrenzenden Aktivitäten wie Gebrauchtmaschinenumsatz oder nicht spezialisierten Werkzeugen behandelt wird. Indem das Modell an Indikatoren der Forstwirtschaftsaktivität gekoppelt bleibt und Preisgestaltung und Adoption anschließend mit Feldrückmeldungen belastbar geprüft werden, können wir die Schätzung reproduzierbar und leichter über Regionen und Anwendungen hinweg abstimmbar halten.

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Forstmaschinen bis 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 einen Wert von 13,58 Milliarden USD erreichen.

Welches Produktsegment soll bis 2031 am schnellsten wachsen?

Sonstige Forstmaschinen wie Lader und Mulcher sollen mit einer CAGR von 4,31 % wachsen.

Warum gewinnen Mietdienstleister Marktanteile?

Hohe Kapitalkosten und volatile Holzpreise drängen Auftragnehmer zu flexiblen Mietvereinbarungen, was eine CAGR von 4,49 % für dieses Segment antreibt.

Wie schnell wachsen elektrisch betriebene Forstmaschinen?

Elektrische Einheiten sollen eine CAGR von 4,52 % verzeichnen und damit den Gesamtmarkt übertreffen, allerdings von einer kleinen Basis aus.

Welche Region wird bis 2031 die höchste Wachstumsrate aufweisen?

Der asiatisch-pazifische Raum soll mit einer CAGR von 4,57 % führen, da China und Indien große staatliche Wälder mechanisieren.

Welche Technologietrends prägen das zukünftige Maschinendesign?

Telematik, KI-gestützte Flottenoptimierung sowie hybride oder elektrische Antriebsstränge sind wichtige Innovationsbereiche bei führenden OEMs.

Seite zuletzt aktualisiert am: