Größe und Marktanteil des kanadischen Tiergesundheitsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

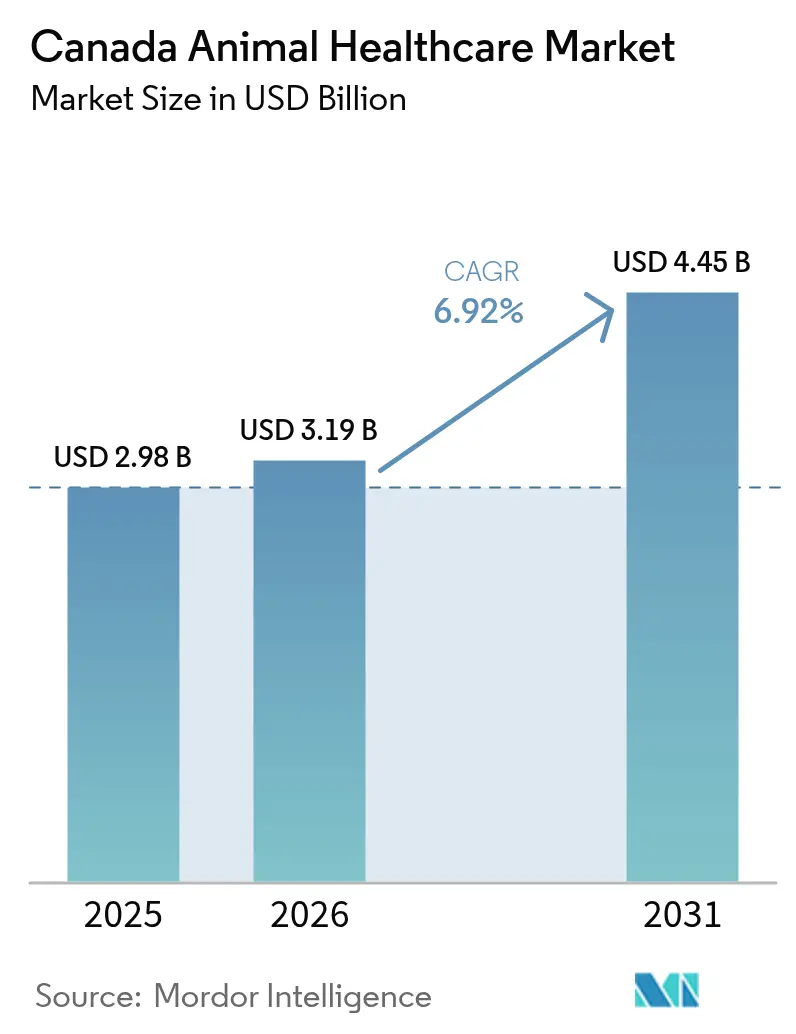

| Marktgröße im Basisjahr (2025) | 2.98 Milliarden US-Dollar |

| Marktgröße (2026) | 3.19 Milliarden US-Dollar |

| Marktgröße (2031) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.92% CAGR |

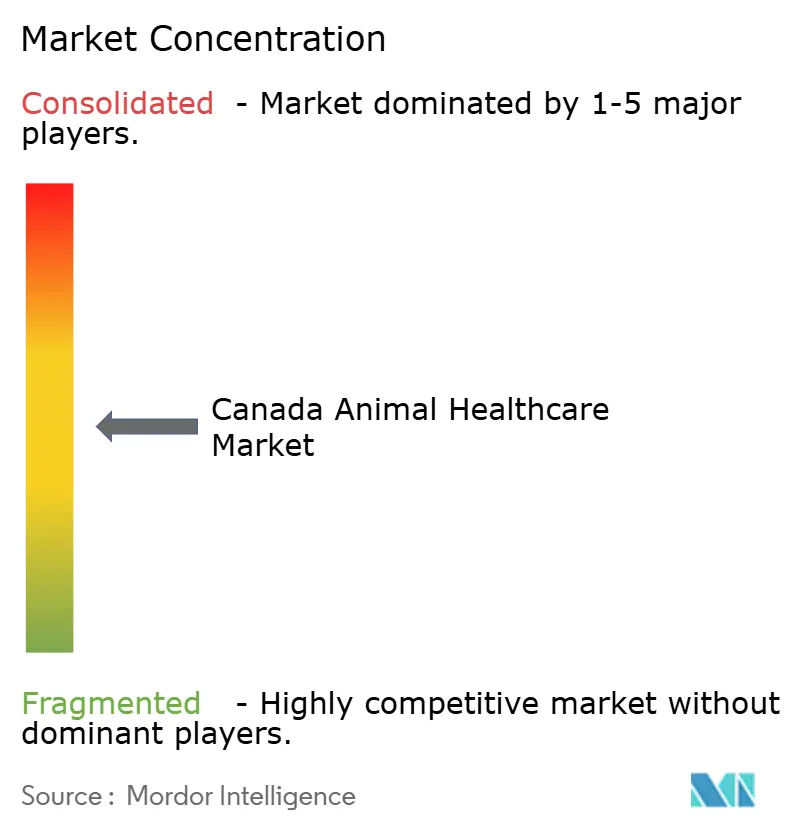

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Tiergesundheitsmarktes von Mordor Intelligence

Die Größe des kanadischen Tiergesundheitsmarktes soll von 2,98 Milliarden USD im Jahr 2025 auf 3,19 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 4,45 Milliarden USD erreichen, was einer CAGR von 6,92 % über den Zeitraum 2026–2031 entspricht.

Die gestiegene Zahlungsbereitschaft von Tierhaltern für monoklonale Antikörper, zunehmende Biosicherheitsvorschriften für Nutztiere und ein rascher Wandel hin zur Point-of-Care-Diagnostik tragen gemeinsam zur Umsatzsteigerung bei, während Beschränkungen beim Einsatz antimikrobieller Mittel die therapeutischen Portfolios neu gestalten. Bundesfinanzierungen für Impfstoffbanken gegen Maul- und Klauenseuche (MKS) und hochpathogene aviäre Influenza (HPAI) beschleunigen die Nachfrage nach Biologika für Nutztiere, während provinzielle Reformen zur Abgabe durch Apotheker neue Einzelhandelskanäle eröffnen, die die Margen der Kliniken unter Druck setzen. Diagnostiklieferanten nutzen die Dezentralisierung von Arbeitsabläufen, indem sie Tischanalysatoren und KI-gestützte Zytologie in die Primärversorgung integrieren. Die Premiumisierung bei Heimtieren stützt das Wachstum des durchschnittlichen Transaktionswerts in städtischen Zentren, während die Kostensensitivität in der ländlichen Nutztierhaltung bifurkierte Nachfragemuster aufrechthält, die Multi-Spezies-Portfolios und vertikal integrierte Vertriebsnetzwerke begünstigen.

Wichtigste Erkenntnisse des Berichts

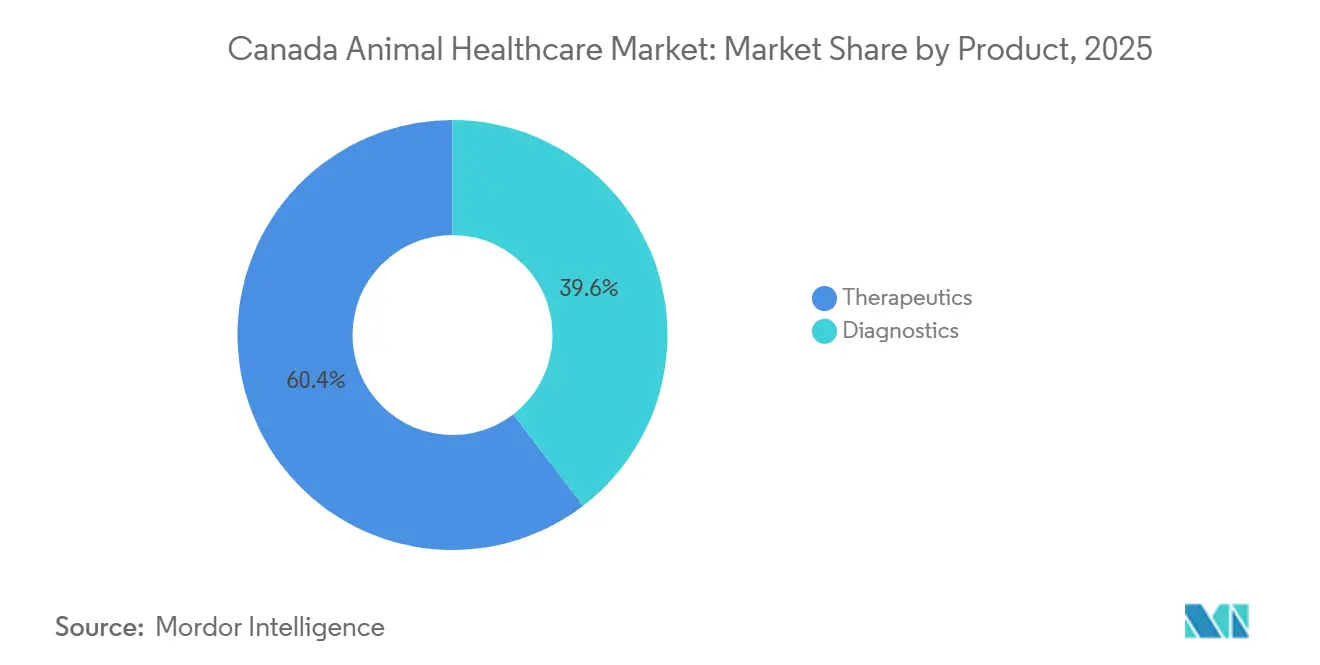

- Nach Produktkategorie führten Therapeutika im Jahr 2025 mit einem Umsatzanteil von 60,4 %, während Diagnostika bis 2031 voraussichtlich mit einer CAGR von 7,86 % wachsen werden.

- Nach Tierart entfielen auf Hunde und Katzen 56,1 % des Umsatzes im Jahr 2025, während Geflügel bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen wird.

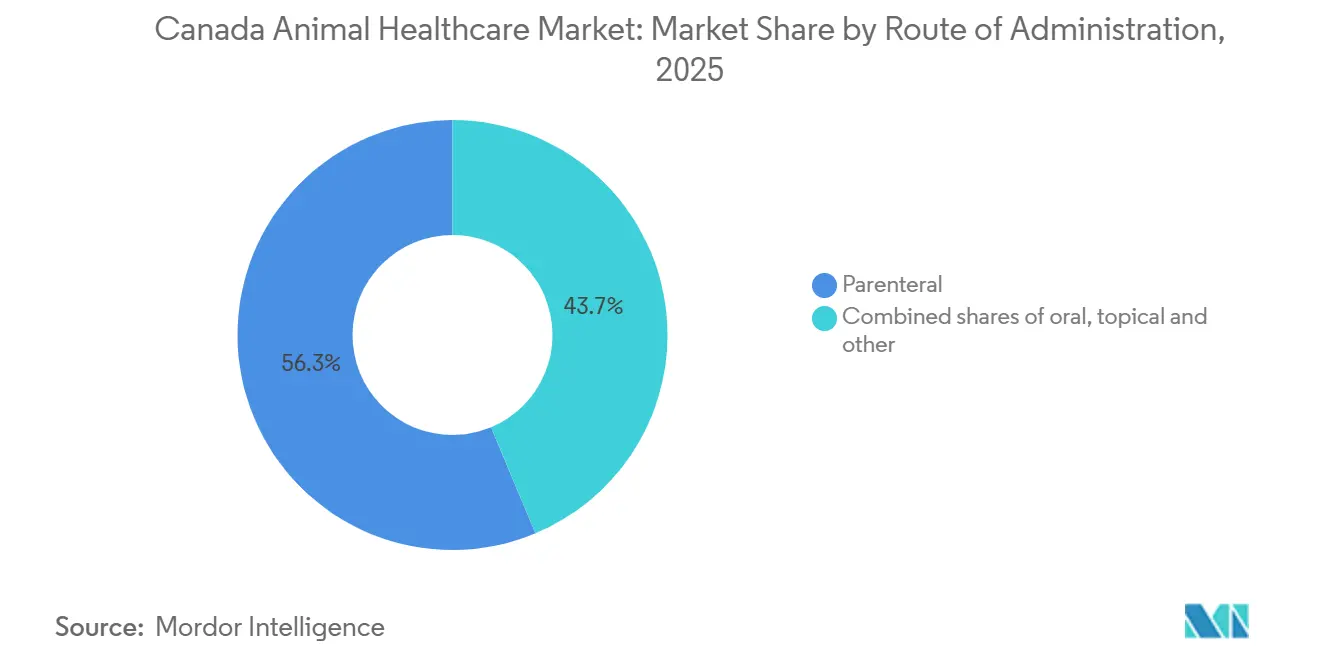

- Nach Verabreichungsweg entfiel auf die parenterale Verabreichung ein Anteil von 56,3 % an der Größe des kanadischen Tiergesundheitsmarktes im Jahr 2025, und orale Formulierungen sollen im Zeitraum 2026–2031 mit einer CAGR von 7,33 % wachsen.

- Nach Endnutzer hielten Tierkliniken und Tierarztpraxen im Jahr 2025 einen Marktanteil von 57,7 % am kanadischen Tiergesundheitsmarkt, während Point-of-Care-Einrichtungen die höchste prognostizierte CAGR von 8,32 % bis 2031 aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Tiergesundheitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Haustierhaltung und Premiumisierung der Heimtierversorgung | +1.8% | National, höchste Intensität in städtischen Zentren von Ontario, British Columbia und Alberta | Mittelfristig (2–4 Jahre) |

| Rasche Einführung fortschrittlicher Diagnostika (POCT und Molekulardiagnostik) | +1.5% | National, angeführt von Unternehmenstierarztketten und akademischen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Nationale Investitionen in MKS- und HPAI-Impfstoffbanken zur Steigerung der Biologika-Nachfrage | +1.2% | National, erhöhter Fokus auf Geflügel in British Columbia sowie Nutztiere in Alberta und Saskatchewan | Langfristig (≥ 4 Jahre) |

| Wachstum der Tierkrankenversicherungsdurchdringung zur Ausweitung der Ausgabenkapazität | +0.9% | National, konzentriert in Ballungsräumen von Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Reformen zur Abgabe durch Apotheker eröffnen neue Vertriebskanäle | +0.7% | Provinziell, angeführt von Ontario, Alberta und Quebec mit potenziellem nationalen Ausbau | Mittelfristig (2–4 Jahre) |

| Obligatorisches Benchmarking des Antibiotikaeinsatzes auf Betriebsebene treibt Impfstoffe und Alternativen voran | +0.6% | National, am ausgeprägtesten in nutztierhaltungsintensiven Regionen von Alberta, Saskatchewan und Quebec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Haustierhaltung und Premiumisierung der Heimtierversorgung

Sechzig Prozent der kanadischen Haushalte besaßen im Jahr 2024 einen Hund oder eine Katze, was eine stetige Nachfrage nach Grundimpfungen und der Behandlung chronischer Erkrankungen unterstützt [1]Canadian Animal Health Institute, "2024 Pet Population Survey," cahi-icsa.ca. Die Premiumisierung zeigt sich in der raschen Verbreitung monoklonaler Antikörper wie Librela, die monatliche Preise von über 100 CAD erzielen und gleichzeitig die langfristige NSAID-Exposition und das Nierenrisiko reduzieren. Die jährlichen Haushaltsausgaben für Haustiere erreichten im Jahr 2023 9,3 Milliarden CAD, wobei Veterinärdienstleistungen den größten Anteil absorbierten. Das Veterinary Professionals Act von Ontario aus dem Jahr 2024 erweiterte den Anwendungsbereich der Telemedizin und ermöglicht Fernkonsultationen zur Unterstützung gebündelter Versorgungspläne. Städtische Kliniken bündeln nun Diagnostika, Therapeutika und digitales Monitoring, um sich in wettbewerbsintensiven Ballungsräumen zu differenzieren, während ländliche Großtierhalter weiterhin unterversorgt bleiben.

Rasche Einführung fortschrittlicher Diagnostika (POCT und Molekulardiagnostik)

Point-of-Care-Plattformen verkürzen die Bearbeitungszeiten von Tagen auf Minuten und ermöglichen Therapieentscheidungen noch während des Besuchs, was die Compliance und den Klinikdurchsatz steigert. IDEXXs inVue Dx Zellanalysator, der im November 2024 eingeführt wurde, liefert KI-gestützte Zytologie in 10 Minuten und verdrängt die manuelle Mikroskopie in Routinefällen. Der Catalyst Pankreaslipase-Test liefert quantitative Pankreatitiswerte innerhalb von 10 Minuten und übertrifft damit Referenzlabortests, die bis zu 48 Stunden benötigen. Auf der Seite der Nutztiere rüstete das Nationale Zentrum für Fremdtierkrankheiten der CFIA zwischen 2023 und 2026 auf Oxford Nanopore- und Illumina-Sequenzierung um und ermöglicht damit eine Echtzeit-Erregerkennzeichnung während Ausbrüchen. Prairie Diagnostic Services verkürzte die Bearbeitungszeit für die Salmonella-Serotypisierung durch die Einführung der Nanopore-Sequenzierung im Jahr 2024 von vier Wochen auf 24 Stunden. Regulatorische Leitlinien des College of Veterinarians of Ontario vom Dezember 2024 erkannten die Innovationsgeschwindigkeit an, wiesen jedoch auf Validierungs- und Haftungslücken bei KI-gestützten Geräten hin.

Nationale Investitionen in MKS- und HPAI-Impfstoffbanken zur Steigerung der Biologika-Nachfrage

Der Bundeshaushalt 2023 sah 57,5 Millionen CAD über fünf Jahre für die Einrichtung von Impfstoffbanken für MKS und HPAI vor und erkannte damit die Exportbedrohung durch grenzüberschreitende Tierseuchen an [2]Government of Canada, "Budget 2023 Vaccine Bank Investments," budget.gc.ca. Kanada hat die routinemäßige Geflügelimpfung noch nicht genehmigt, aber zwischen 2022 und 2024 wurden 11,2 Millionen Vögel gekeult, was das wirtschaftliche Risiko unterstreicht. Autogene Impfstoffe gewinnen in der Schweine- und Geflügelhaltung an Bedeutung und nutzen den vereinfachten Genehmigungsweg der CFIA für betriebsspezifische Erreger. Diese duale Strategie – Notfallbanken plus autogene Produkte – ermöglicht es den Erzeugern, das Ausbruchsrisiko abzusichern, ohne sich zu einer flächendeckenden Immunisierungspolitik zu verpflichten, die Handelssanktionen auslösen könnte. Die langfristige Biologika-Nachfrage ist daher sowohl an die nationale Notfallplanung als auch an die betriebliche Individualisierung gebunden.

Wachstum der Tierkrankenversicherungsdurchdringung zur Ausweitung der Ausgabenkapazität

Die gebuchten Bruttoprämien in der Tierkrankenversicherung erreichten im Jahr 2024 583,9 Millionen CAD, ein Anstieg von 20,7 % gegenüber dem Vorjahr, doch die Durchdringungsrate liegt weiterhin unter 5 % der anspruchsberechtigten Haustiere. Versicherer wie Trupanion integrieren den Versicherungsschutz in Praxisverwaltungssoftware und ermöglichen so eine Echtzeit-Schadenregulierung, die die Zurückhaltung der Tierhalter gegenüber elektiver Diagnostik verringert. Versicherte Haustiere generieren höhere Lebenszeitumsätze, da der Versicherungsschutz hochpreisige Bildgebungs- oder Onkologiekosten abdeckt, die pro Behandlungsepisode 5.000 CAD übersteigen können. Die provinziellen Regelungen variieren: Ontario erlaubt den Direktvertrieb an Verbraucher, während Quebec eine Versichererlizenzierung vorschreibt, was zu regionalen Experimenten mit Wellness-Paketen und Telemedizin-Zusatzleistungen führt. Wenn die Durchdringungsrate den im Vereinigten Königreich beobachteten Bereich von 10–15 % erreicht, sollten Premium-Therapeutika und Diagnostika von unmittelbaren Eigenkosten entkoppelt werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Veterinärdienstleistungen und Therapeutika | −0.8% | National, am ausgeprägtesten in ländlichen und einkommensschwachen städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Gefälschte und Graumarkt-Arzneimittel | −0.5% | National, konzentriert in E-Commerce- und grenzüberschreitenden Kanälen | Mittelfristig (2–4 Jahre) |

| Mangel an Tierärzten in der ländlichen Großtierpraxis | −0.4% | National, am schwerwiegendsten in den Prärieprovinzen, Nordontario und dem ländlichen Quebec | Langfristig (≥ 4 Jahre) |

| Provinzielle Rücknahme- und Stewardship-Gebühren erhöhen das Produktausstiegsrisiko | −0.3% | Provinziell, angeführt von Programmen zur erweiterten Herstellerverantwortung in British Columbia und Ontario | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Veterinärdienstleistungen und Therapeutika

Die Preise für Veterinärdienstleistungen sind schneller gestiegen als die allgemeine Inflation, angetrieben durch Arbeitskräftemangel, Investitionsausgaben für Diagnosegeräte und Arzneimittelpreiserhöhungen, wodurch Routineuntersuchungen mit Impfungen auf über 300 CAD und Notfallbesuche auf über 2.000 CAD gestiegen sind [3]Canadian Veterinary Medical Association, "Cost of Care Report," canadianveterinarians.net. Premium-Biologika wie Librela und Solensia kosten 100–150 CAD pro Monat, was den Zugang für Mehrtierhaushalte einschränkt. Ländliche Gemeinden sind mit zusätzlichen Belastungen konfrontiert, da ein Mangel an Tierärzten lange Anfahrtswege erzwingt oder die Versorgung verzögert, insbesondere im Großtierbereich. Die Studie des Wettbewerbsbüros vom Oktober 2024 hob exklusive Vertriebsvereinbarungen als Kostentreiber hervor und empfahl die Abgabe durch Apotheker, die Ontario, Alberta und Quebec bereits einzuführen begonnen haben. Solange die Versicherungsdurchdringung oder öffentliche Subventionen nicht ausgeweitet werden, werden diskretionäre Kategorien wie Zahn-, Verhaltens- und Wellness-Diagnostik Mengenbeschränkungen unterliegen.

Gefälschte und Graumarkt-Arzneimittel

E-Commerce und grenzüberschreitende Postsendungen bieten Einfallstore für gefälschte oder umgeleitete Tierarzneimittel, die die Produktintegrität untergraben und die Nachverfolgung unerwünschter Ereignisse erschweren. Die CFIA betreibt sporadische Strafverfolgung, aber die Überwachung ist weniger robust als bei Humanarzneimitteln. Graumarktimporte, oft echte Produkte aus Ländern mit niedrigeren Preisen, umgehen autorisierte Kanäle und schmälern die Herstellereinnahmen. Der pandemiebedingte Schwenk zum Online-Einkauf verstärkte direkte Wege zum Tierhalter, die die tierärztliche Aufsicht umgehen und es ermöglichen, verschreibungspflichtige Parasitizide ohne gültige Rezepte zu vertreiben. Provinzielle Kammern verfügen nicht über die Ressourcen zur Prüfung von Webverkäufen, während sich die föderalen Grenzkontrollen auf die Human- und Agrarbiosicherheit konzentrieren. Ohne Serialisierungsvorschriften bleiben tierärztliche Lieferketten anfällig, bis CFIA, die Kanadische Grenzbehörde und provinzielle Regulierungsbehörden ein Track-and-Trace-System koordinieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Diagnostika übertreffen Therapeutika in der Innovationsgeschwindigkeit

Therapeutika hatten im Jahr 2025 einen Marktanteil von 60,4 % am kanadischen Tiergesundheitsmarkt, gestützt durch Impfstoffe, Parasitizide, Antiinfektiva und monoklonale Antikörper. Diagnostika erfassten den Rest, sollen aber bis 2031 mit einer CAGR von 7,86 % wachsen – der stärkste Kategorietrend. Impfstoffumsätze bleiben sowohl bei Heim- als auch bei Nutztieren stabil; der Innovationsschwung hat sich jedoch hin zu autogenen und rekombinanten Plattformen verlagert, die auf betriebsspezifische Erreger abzielen. Parasitizide entwickelten sich von Spot-on-Präparaten zu aromatisierten Kautabletten wie Simparica Trio und NexGard PLUS, die Floh-, Zecken-, Herzwurm- und Darmparasitenschutz in einer Dosis vereinen. Das Wachstum der Diagnostika hängt von Point-of-Care-Immunoassays und KI-gestützter Bildgebung ab, die Entscheidungszyklen verkürzen. IDEXXs inVue Dx automatisiert die Zytologie in Primärversorgungskliniken, während molekulare Plattformen die Überwachung im Nutztiersegment verankern und unterstreichen, wie Diagnostika nun das Innovationstempo vorgeben.

Diagnostika generieren beständige Verbrauchsmaterialumsätze und binden Praxen in proprietäre Ökosysteme ein, was Lieferanten vor Preiswettbewerb schützt. Immundiagnostische Tests dominieren die Heimtierpraxis, aber molekulare Assays und Sequenzierung der nächsten Generation dringen in die Nutztierüberwachung vor, unterstützt durch die Genomik-Upgrades der CFIA. Digitale Pathologie und KI-gestützte Radiologieanalyse sind noch im Entstehen, stellen aber die nächste Welle der diagnostischen Differenzierung dar.

Nach Tierart: Dominanz der Heimtiere trifft auf Dringlichkeit im Geflügelbereich

Hunde und Katzen generierten im Jahr 2025 56,1 % des Umsatzes, was Kanadas 7,9 Millionen Hunde und 8,5 Millionen Katzen sowie den Premiumisierungstrend in städtischen Zentren widerspiegelt. Geflügel soll mit einer CAGR von 7,12 % am schnellsten wachsen, angetrieben durch HPAI-Überwachung, die Einführung autogener Impfstoffe und Biosicherheitsausgaben im Fraser Valley von British Columbia. Equiden- und Nutztiersegmente bieten eine stabile Nachfrage nach Reproduktionsimpfstoffen und Gelenkgesundheitsprodukten, sind jedoch mit Arbeitskräftemangel konfrontiert, der die Servicekapazität begrenzt.

Die Ausgaben für Heimtiere konzentrieren sich auf Spezialdiagnostika und monoklonale Antikörper, wobei das zu Mars gehörende VCA Canada mehr als 120 Krankenhäuser betreibt, die komplexe Versorgungsnachfrage bündeln. Die Dringlichkeit im Geflügelbereich wird durch das Exportmarktrisiko geprägt; Kanadas HPAI-Impfstoff-Taskforce bewertet weiterhin die Akzeptanz bei Handelspartnern, bevor sie eine routinemäßige Immunisierung befürwortet. Das Wachstum im Nutztiersegment hängt von wettbewerbsfähigem Exportzugang und der fortgesetzten Reduzierung des Antibiotikaeinsatzes ab, was Erzeuger zu präventiven Biologika und Probiotika drängt.

Nach Verabreichungsweg: Orale Formulierungen gewinnen gegenüber der parenteralen Dominanz an Boden

Parenterale Formulierungen erfassten im Jahr 2025 56,3 % des Umsatzes aufgrund der Dominanz von Impfstoffen und injizierbaren Biologika. Orale Formulierungen sollen mit einer CAGR von 7,33 % wachsen, begünstigt durch schmackhafte Kautabletten, die die Compliance der Tierhalter verbessern und Injektionsstellenrisiken eliminieren. Topische Spot-on-Präparate stehen unter Anteilsdruck, bleiben aber für die schnelle Bekämpfung von Ektoparasiten relevant, insbesondere bei Pour-on-Behandlungen für Nutztiere.

Orale Parasitizide wie Simparica Trio, NexGard PLUS und Credelio behandeln Flöhe, Zecken und innere Parasiten in einer Kautablette und positionieren sich als praktische Alternativen zu monatlichen topischen Anwendungen. Depotinjektionen wie ProHeart 12 vereinfachen die Herzwurmprävention für Tierhalter, die Schwierigkeiten mit der Therapietreue haben, obwohl höhere Vorabkosten die Akzeptanz dämpfen. Ontarios Telemedizinregeln erlauben die Fernverschreibung von oralen Medikamenten und stärken das orale Wachstum in unterversorgten Regionen.

Nach Endnutzer: Point-of-Care-Einrichtungen stören krankenhausorientierte Modelle

Tierkliniken und Tierarztpraxen hielten im Jahr 2025 57,7 % des Umsatzes, aber Point-of-Care- und praxisinterne Einrichtungen sind bis 2031 auf eine CAGR von 8,32 % ausgerichtet, da dezentralisierte Diagnostika an Bedeutung gewinnen. Akademische und Forschungseinrichtungen konzentrieren sich auf Überwachung und Impfstoffentwicklung und machen einen kleineren, aber strategisch wichtigen Anteil aus.

Tischchemieanalysatoren, Hämatologiesysteme und schnelle Immunoassays ermöglichen Diagnosen noch während des Besuchs und verkürzen die Bearbeitungszeit von Tagen auf Minuten. IDEXXs integriertes Ökosystem bindet Kliniken an proprietäre Verbrauchsmaterialien und schafft hohe wiederkehrende Umsätze. Tragbarer Ultraschall zu Preisen unter 10.000 CAD ermöglicht Bildgebung in mobilen Praxen und erweitert die diagnostische Reichweite über stationäre Krankenhäuser hinaus. Telemedizin, durch Ontarios Gesetzgebung von 2024 legitimiert, bietet Nachsorge ohne persönliche Besuche, erleichtert den Zugang in ländlichen Gebieten und ergänzt die praxisinterne Diagnosefähigkeit.

Wettbewerbslandschaft

Der kanadische Tiergesundheitsmarkt ist mäßig konzentriert. Multinationale Therapeutikaführer Zoetis, Boehringer Ingelheim, Merck Animal Health und Elanco verteidigen Impfstoff- und Parasitizid-Franchises, während IDEXX und Heska die klinische Diagnostik durch proprietäre Analysatoren dominieren, die Kliniken an Verbrauchsmaterialien binden. Provinzielle Reformen zur Abgabe durch Apotheker bedrohen die Klinikaufschläge auf Arzneimittel, komprimieren die Margen und fördern die Diversifizierung hin zu dienstleistungsbasierten Umsatzmodellen.

Die Unternehmenskonsolidierung erfasste einen erheblichen Teil der Tierarztpraxen, wobei das zu Mars gehörende VCA Canada über 120 Krankenhäuser betreibt, die Skaleneffekte bei Beschaffung und Fachpersonalbesetzung nutzen. Unabhängige Kliniken behalten Preissetzungsmacht in unterversorgten ländlichen Märkten, insbesondere für Großtierarbeit, wo Arbeitskräftemangel eine Übernachfrage erzeugt. Aufkommende Disruptoren umfassen Point-of-Care-Molekulardiagnostiklieferanten, die eine taggleiche Erregererkennung anbieten, sowie digitale Gesundheitsplattformen, die Telemedizin, Fernüberwachung und Praxisverwaltungssoftware integrieren.

Biologika-Innovationen begünstigen etablierte Unternehmen mit regulatorischem Fachwissen und Kühlkettenressourcen, doch kleinere Akteure können Nischen bei autogenen Impfstoffen und Equiden-Gelenkgesundheitsprodukten erschließen. KI-gestützte diagnostische Bildgebungstools gehen über die Zytologie hinaus auf Radiographie und Ultraschallinterpretation über, aber die provinziellen Leitlinien zu Haftung und Validierung sind noch im Entstehen, was frühen Anwendern ermöglicht, sich ohne hohe regulatorische Belastung zu differenzieren.

Marktführer der kanadischen Tiergesundheitsbranche

Idexx Laboratories

Virbac Corporation

Zoetis Animal Healthcare

Boehringer Ingelheim Pharma GmbH & Co. KG.

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Geografische Analyse

Kanada wendet über die CFIA einen einheitlichen nationalen Regulierungsrahmen für Biologika und Therapeutika an, doch provinzielle Tierärztekammern setzen Praxisstandards durch, die Servicebereitstellungsmodelle fragmentieren. Ontario, British Columbia und Alberta bilden das Fundament der Heimtierausgaben dank dichter städtischer Haustierpopulationen, Doppelverdiener-Haushalten und Unternehmenskrankenhausketten, die Spezialversorgung unterstützen. Das Fraser Valley in British Columbia, Kanadas Geflügelzentrum, ist von wiederkehrenden HPAI-Ausbrüchen betroffen, was die Nachfrage nach Überwachungsdiagnostika und autogenen Impfstoffen antreibt, während die routinemäßige Herdenimmunisierung auf den Konsens der Handelspartner wartet.

Die Prärieprovinzen Alberta, Saskatchewan und Manitoba dominieren die Rinder- und Schweineproduktion. Das CIPARS-Benchmarking des Antibiotikaeinsatzes drängt Erzeuger dazu, therapeutische Antibiotika durch präventive Biologika zu ersetzen, was die Nachfrage nach Impfstoffen und Probiotika stärkt. Ländliche Regionen kämpfen mit Tierärztemangel; die Kanadische Tierärztliche Vereinigung prognostiziert wachsende Lücken, da Renteneintritten mehr neue Einsteiger in die ländliche Praxis gegenüberstehen müssen, was die Arbeitskosten erhöht und die Serviceverfügbarkeit einschränkt. Provinzielle Reformen zur Abgabe durch Apotheker fragmentieren traditionelle Klinikumsatzströme, verbessern aber den Zugang der Tierhalter zu Verschreibungen in Gebieten ohne lokale Tierarztapotheken.

Die Tierkrankenversicherungsdurchdringung ist in den Ballungsräumen von Ontario und British Columbia am höchsten, wo die Echtzeit-Schadenregulierung die finanzielle Hürde beim Bezahlen reduziert, liegt aber national unter 5 % und lässt Wachstumspotenzial. Die föderale Impfstoffbankfinanzierung zielt auf die MKS- und HPAI-Vorsorge ab und kommt den Prärienutztieren und dem Geflügelsektor in British Columbia zugute, indem katastrophale Seuchenrisiken gemindert werden.

Jüngste Branchenentwicklungen

- Januar 2026: Health Canada und die Kanadische Lebensmittelinspektionsbehörde genehmigten die ersten gentechnisch veränderten Schweine, die dem Virus des Porzinen Reproduktiven und Respiratorischen Syndroms standhalten können – einem Erreger, der seit langem für hohe Ferkelverluste und erhebliche wirtschaftliche Schäden verantwortlich gemacht wird – nachdem Genus PLC und seine Einheit PIC Canada CRISPR-Cas9 eingesetzt hatten, um den viralen Eintrittspunkt in den Zellen der Tiere auszuschalten.

- Oktober 2025: Zoetis erhielt im dritten Quartal 2025 die Zulassung für Lenivia in Kanada, ein neues Therapeutikum für Heimtiere.

- September 2025: Merck Animal Health Canada erhielt die Zulassung für Bravecto Quantum, das erste einmal jährlich injizierbare Mittel zur Floh- und Zeckenkontrolle bei Hunden.

Berichtsumfang des kanadischen Tiergesundheitsmarktes

Der Tiergesundheitsmarkt umfasst therapeutische und diagnostische Produkte und Lösungen für Heim- und Nutztiere. Heimtiere können gezähmt oder zur Gesellschaft oder als Haus- und Bürowächter gehalten werden, und Nutztiere werden für Fleisch- und Milchprodukte gehalten. Heimtiere umfassen Hunde, Katzen und Equiden.

Der kanadische Tiergesundheitsmarkt ist nach Produkt, Tierart, Verabreichungsweg, Endnutzer und Geografie segmentiert. Nach Produkt ist er in Therapeutika (Impfstoffe, Parasitizide, Antiinfektiva, medizinische Futterzusatzstoffe, monoklonale Antikörper und Biologika) und Diagnostika (immundiagnostische Tests, Molekulardiagnostika, diagnostische Bildgebung, klinische Chemie und Hämatologie sowie digitale Pathologie und KI-Plattformen) segmentiert. Nach Tierart ist der Markt in Heimtiere, Equiden und Nutztiere segmentiert. Nach Verabreichungsweg ist der Markt in oral, parenteral, topisch und sonstige Wege segmentiert. Nach Endnutzern ist der Markt in Tierkliniken und Tierarztpraxen, akademische und Forschungseinrichtungen sowie Point-of-Care / praxisinterne Einrichtungen segmentiert. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Therapeutika | Impfstoffe |

| Parasitizide | |

| Antiinfektiva | |

| Medizinische Futterzusatzstoffe | |

| Monoklonale Antikörper und Biologika | |

| Diagnostika | Immundiagnostische Tests |

| Molekulardiagnostika (PCR, qPCR, NGS) | |

| Diagnostische Bildgebung | |

| Klinische Chemie und Hämatologie | |

| Digitale Pathologie und KI-Plattformen |

| Heimtiere |

| Equiden |

| Nutztiere |

| Oral |

| Parenteral |

| Topisch |

| Sonstige Wege |

| Tierkliniken und Tierarztpraxen |

| Akademische und Forschungseinrichtungen |

| Point-of-Care / Praxisinterne Einrichtungen |

| Nach Produkt | Therapeutika | Impfstoffe |

| Parasitizide | ||

| Antiinfektiva | ||

| Medizinische Futterzusatzstoffe | ||

| Monoklonale Antikörper und Biologika | ||

| Diagnostika | Immundiagnostische Tests | |

| Molekulardiagnostika (PCR, qPCR, NGS) | ||

| Diagnostische Bildgebung | ||

| Klinische Chemie und Hämatologie | ||

| Digitale Pathologie und KI-Plattformen | ||

| Nach Tierart | Heimtiere | |

| Equiden | ||

| Nutztiere | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Topisch | ||

| Sonstige Wege | ||

| Nach Endnutzer | Tierkliniken und Tierarztpraxen | |

| Akademische und Forschungseinrichtungen | ||

| Point-of-Care / Praxisinterne Einrichtungen | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Akzeptanz von Tierkrankenversicherungen in Kanada?

Die gebuchten Bruttoprämien stiegen im Jahr 2024 um 20,7 % gegenüber dem Vorjahr auf 583,9 Millionen CAD, doch die Durchdringungsrate liegt weiterhin unter 5 %, was auf erhebliches Wachstumspotenzial hindeutet.

Welches Produktsegment wächst am schnellsten?

Diagnostika sollen bis 2031 mit einer CAGR von 7,86 % wachsen, da sich Point-of-Care-Plattformen und KI-gestützte Analysatoren in der Primärversorgung verbreiten.

Was treibt die Ausgaben für Geflügelgesundheit an?

Wiederkehrende HPAI-Ausbrüche im Fraser Valley von British Columbia und nationale Überwachungsvorschriften stützen eine CAGR von 7,12 % für Geflügel-Therapeutika und -Diagnostika bis 2031.

Wie wirken sich Reformen zur Abgabe durch Apotheker auf Tierarztpraxen aus?

Reformen in Ontario, Alberta und Quebec eröffnen Einzelhandelskanäle für Verschreibungen, reduzieren die pharmazeutischen Aufschläge der Kliniken und schaffen Anreize für dienstleistungsbasierte Umsatzmodelle.

Warum gewinnen monoklonale Antikörper bei Heimtieren an Bedeutung?

Produkte wie Librela und Solensia bieten gezielte Schmerzlinderung mit weniger systemischen Nebenwirkungen und unterstützen Premium-Preisgestaltung trotz monatlicher Kosten von über 100 CAD.

Seite zuletzt aktualisiert am: