Marktgröße und Marktanteil des spanischen Tiergesundheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

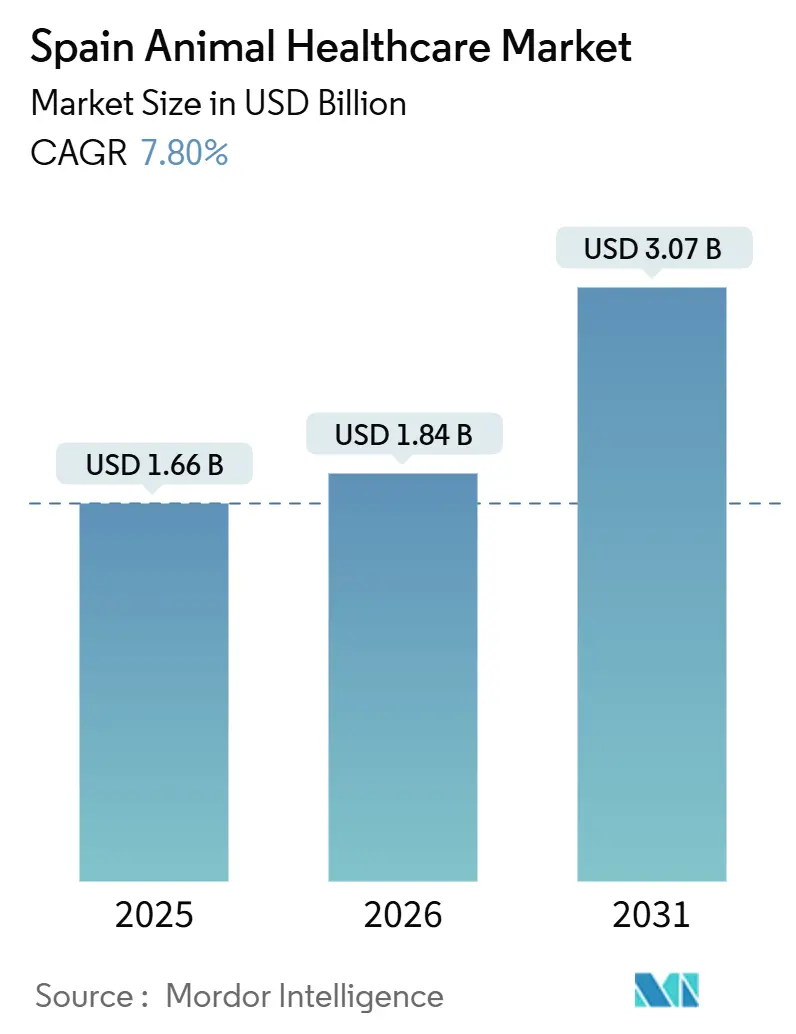

| Marktgröße im Basisjahr (2025) | 1.66 Milliarden US-Dollar |

| Marktgröße (2026) | 1.84 Milliarden US-Dollar |

| Marktgröße (2031) | 3.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

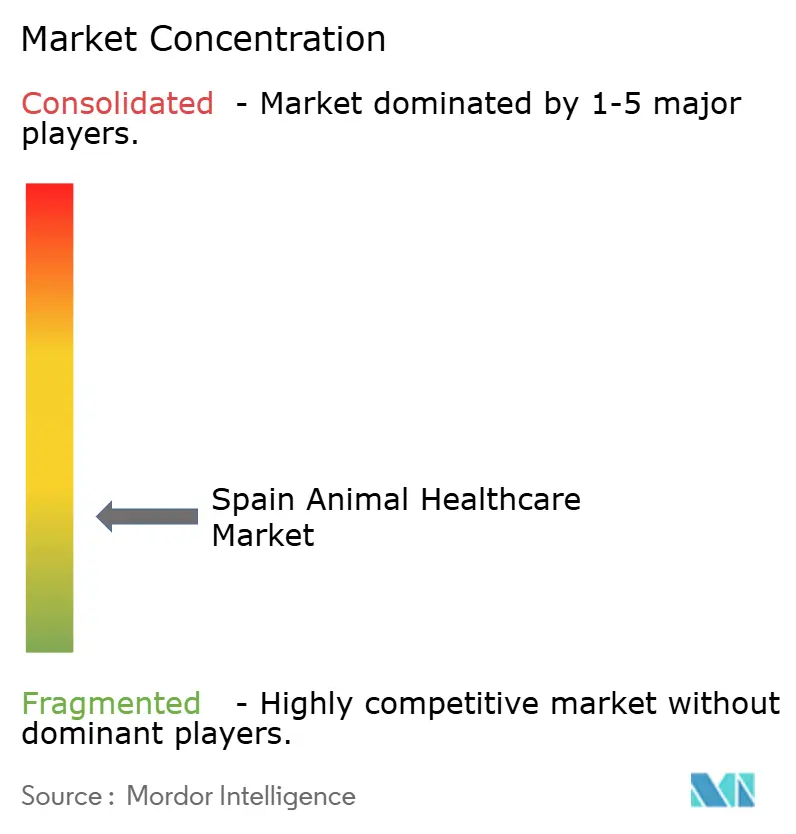

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Tiergesundheitsmarkts von Mordor Intelligence

Die Marktgröße des spanischen Tiergesundheitsmarkts wird für 2025 auf 1,66 Milliarden USD, für 2026 auf 1,84 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,07 Milliarden USD erreichen, mit einer CAGR von 7,80 % von 2026 bis 2031.

Die Haustierhaltung in Spanien nimmt zu: 49 % der Haushalte besitzen Haustiere, und 39 % bezeichnen sich als „Tiereltern”. Dieser Trend zeigt sich in Verhaltensweisen wie der Tatsache, dass 74 % der Tierhalter ihre Haustiere in Familienfotos einbeziehen und 71 % Weihnachtsgeschenke für sie kaufen.[1]FEDIAF, „Europäische Heimtiernahrungsindustrie – Fakten und Zahlen 2024”, FEDIAF, europeanpetfood.org Der spanische Tiergesundheitsmarkt profitiert von EU-One-Health-Vorschriften, die auf eine Reduzierung des Antibiotikaeinsatzes abzielen und eine Verlagerung der Budgets hin zu Impfstoffen und Diagnostika bewirken. Eine bemerkenswerte Reduzierung des Antibiotikaverbrauchs bei Nutztieren um 70 % im Jahr 2024 unterstreicht diesen Fortschritt. Kliniken setzen auf Point-of-Care-Tests und vernetzte Analysegeräte, die schnellere Bearbeitungszeiten ermöglichen und Entscheidungen während desselben Besuchs unterstützen, was die Akzeptanz von Diagnostika insbesondere in stark frequentierten städtischen Praxen steigert. Online-Apotheken wachsen schneller als stationäre Geschäfte, angetrieben durch anhaltende digitale Gewohnheiten nach der Pandemie. Strengere Verschreibungskontrollen haben jedoch die Compliance-Anforderungen für Plattformen, die verschreibungspflichtige Arzneimittel handhaben, erhöht. Regulatorische Herausforderungen im Jahr 2025, verbunden mit dem Ausbruch von Notfallkrankheiten wie dem Lumpy-Skin-Disease-Vorfall in Katalonien, sorgten für kurzfristige Volatilität. Dennoch haben diese Ereignisse Investitionen in die Biosicherheit beschleunigt und das mittelfristige Marktwachstum unterstützt.

Wichtigste Erkenntnisse des Berichts

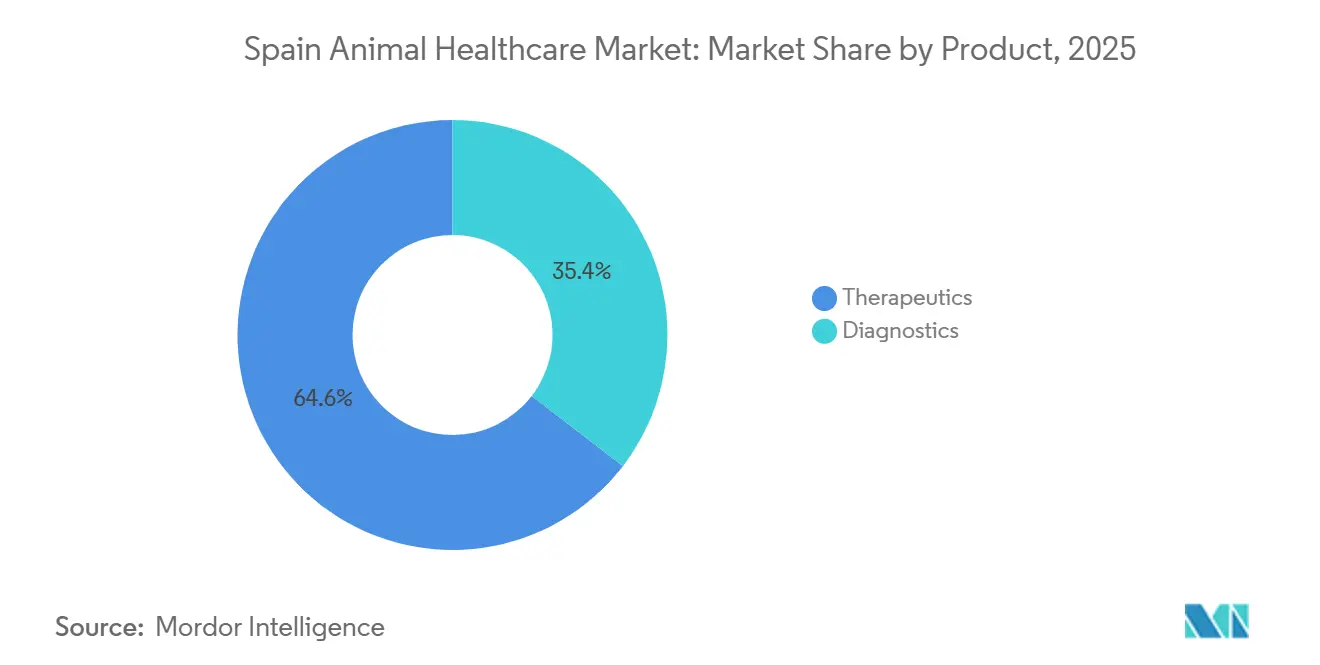

- Nach Produkt führten Therapeutika mit einem Umsatzanteil von 64,6 % im Jahr 2025. Diagnostika werden voraussichtlich bis 2031 mit einer CAGR von 11,5 % wachsen.

- Nach Tierart entfielen 58,5 % im Jahr 2025 auf Heimtiere. Nutztiere werden voraussichtlich bis 2031 mit einer CAGR von 11,8 % wachsen.

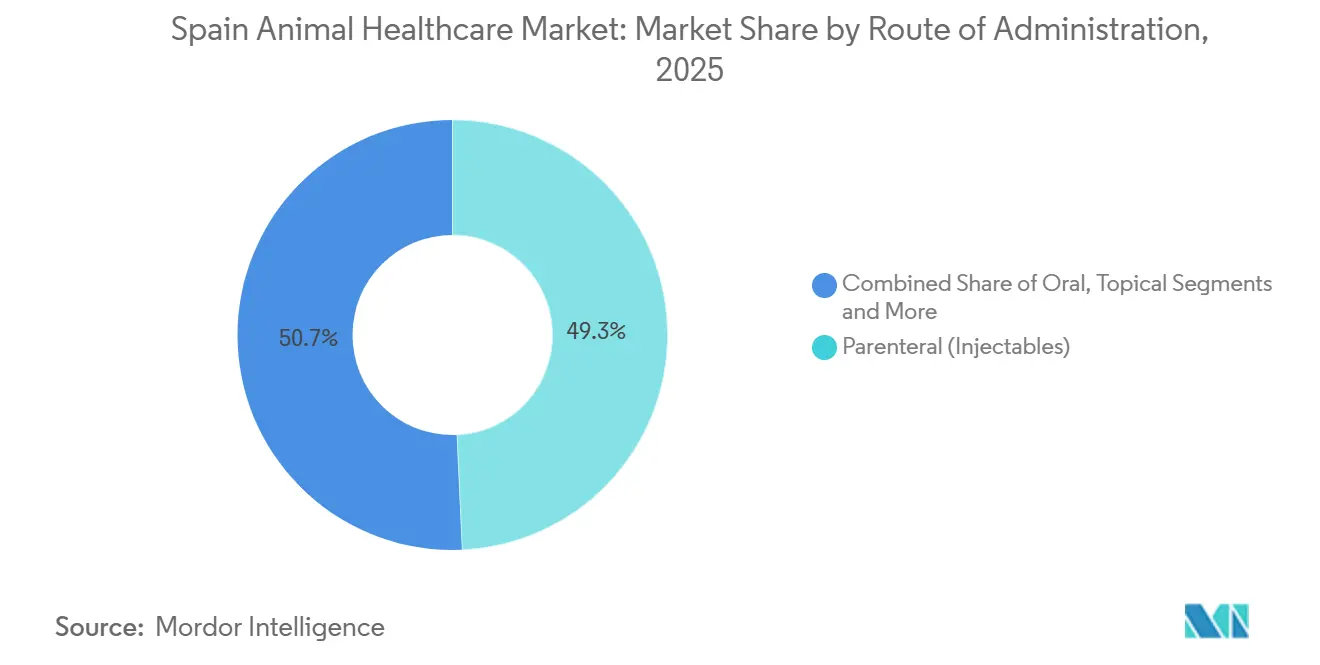

- Nach Verabreichungsweg entfielen 49,3 % des Markts im Jahr 2025 auf parenterale Injektionspräparate. Orale Formulierungen werden voraussichtlich bis 2031 mit einer CAGR von 12,6 % wachsen.

- Nach Vertriebskanal entfielen 58,6 % des Marktanteils im Jahr 2025 auf Tierkliniken und -krankenhäuser. Online-Apotheken und E-Commerce werden voraussichtlich bis 2031 mit einer CAGR von 12,9 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum spanischen Tiergesundheitsmarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Haustierhaltung und Vermenschlichung | +2.8% | National, konzentriert in Madrid, Barcelona, Valencia | Mittelfristig (≤ 4 Jahre) |

| EU-„One-Health”-Regulierung zur Förderung der Präventivversorgung | +2.1% | National, im Einklang mit der EU-weiten Umsetzung | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Point-of-Care-Diagnostik | +1.9% | Städtische Zentren, Ausbreitung auf halbstädtische Kliniken | Kurzfristig (≤ 2 Jahre) |

| Wachsende Haustierversicherungsdurchdringung ermöglicht höhere Ausgaben | +1.5% | National, frühe Gewinne in Madrid, Katalonien, Baskenland | Mittelfristig (≤ 4 Jahre) |

| Einführung der Teletiermedizin in unterversorgten ländlichen Gebieten | +1.2% | Ländliches Kastilien-La Mancha, Extremadura, Galicien | Mittelfristig (≤ 4 Jahre) |

| Staatliche Subventionen zur Tilgung von Krankheiten beim Iberischen Schwein | +1.3% | Andalusien, Extremadura, Kastilien und León | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Haustierhaltung und Vermenschlichung

Im Jahr 2024 erreichte Spaniens Haustierpopulation 9,46 Millionen Hunde und 5,95 Millionen Katzen, wobei 49 % der Haushalte mindestens ein Haustier besaßen und 39 % der Halter sich als „Tiereltern” bezeichneten. Die zunehmende Bindung zeigt sich darin, dass 74 % der Tierhalter ihre Haustiere in Familienfotos einbeziehen und 71 % Urlaubsgeschenke kaufen, was die Nachfrage nach Impfstoffen, Parasitiziden und Diagnostika ankurbelt.[2]FEDIAF, „Europäische Heimtiernahrungsindustrie – Fakten und Zahlen 2024”, FEDIAF, europeanpetfood.org Die tierbezogenen Ausgaben werden bis 2030 voraussichtlich 3,8 Milliarden EUR (4,18 Milliarden USD) erreichen, wobei städtische Haushalte Premiumprodukte und häufige Klinikbesuche bevorzugen. Die Präferenzen tendieren zu schmackhaften Kaupräparaten und Kombinationsparasitiziden, während leichtere regulatorische Wege für Heimtierprodukte die Innovationszyklen beschleunigen.

EU-„One-Health”-Regulierung zur Förderung der Präventivversorgung

Die EU-Verordnung 2019/6, umgesetzt durch das spanische Königliche Dekret 1157/2021, schränkt den prophylaktischen Einsatz von Antibiotika ein und setzt strengere Verschreibungsstandards durch, wodurch Budgets auf Impfungen und Diagnostika umgeleitet werden.[3]Boletín Oficial del Estado, „Regulierung von Tierarzneimitteln, Königliches Dekret 1157/2021”, BOE, boe.es Bis 2024 reduzierte Spanien den Antibiotikaverbrauch bei Nutztieren um 70 % – den höchsten Wert in der EU –, was die Akzeptanz von Impfstoffen und Alternativen zu kritischen Antibiotika steigerte. Erzeuger müssen nun Krankheitserreger identifizieren, bevor sie Zugang zu eingeschränkten Klassen erhalten, was die Nachfrage nach Schnelltests und PCR-Panels erhöht. Compliance-Kosten stellen Kleinbetriebe vor Herausforderungen, während integrierte Erzeuger von Skaleneffekten profitieren. Strafen bei Nichteinhaltung fördern präventive Strategien als Standardpraxis und richten den Markt auf Impfstoffe und Diagnostika aus.

Technologische Fortschritte in der Point-of-Care-Diagnostik

Fortschritte bei klinikinternen Analysegeräten und Schnelltests haben die Diagnosezeiten von 48–72 Stunden auf 15–30 Minuten reduziert, was Behandlungspläne beim selben Besuch ermöglicht und den Patientenabbruch verringert. Plattformen wie IDEXX Catalyst integrieren mehrere Diagnosemodule und Cloud-Konnektivität, was den Arbeitsablauf und die Kundenerfahrung verbessert. Molekulare Werkzeuge werden im spanischen Schweinsektor weit verbreitet zur Krankheitsuntersuchung eingesetzt, während digitale Plattformen Daten für proaktive Biosicherheitsmaßnahmen konsolidieren. Diese Innovationen vertiefen die städtisch-ländliche Kluft beim Gerätezugang, wobei Überweisungszentren und Unternehmensgruppen besser positioniert sind, um fortgeschrittene Diagnosestandards zu erfüllen.

Wachsende Haustierversicherungsdurchdringung ermöglicht höhere Ausgaben

Bis 2025 deckte die Haustierversicherung 5 % bis 7 % der spanischen Heimtiere ab, wobei die Produktbündelung durch Versicherer die Akzeptanz förderte. Jahresprämien liegen zwischen 150 und 300 EUR, wobei Policen 70 % bis 80 % der Kosten nach Selbstbeteiligung erstatten. Versicherte Haustiere generieren höhere klinische Einnahmen, da Halter Diagnostika und Überweisungen bereitwilliger genehmigen. Bevorzugte Anbietervereinbarungen stellen unabhängige Kliniken hinsichtlich Preisgestaltung und Kapazität vor Herausforderungen, während die Akzeptanz in Regionen mit höherem Einkommen und besserer Verteilung wächst. Die Ausweitung der Versicherung stabilisiert die Ausgaben und fördert die Präventivversorgung, verbessert die Patientenbindung und treibt das Marktwachstum voran.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Tierärztemangel, insbesondere im ländlichen Spanien | -1.6% | Ländliches Kastilien-La Mancha, Extremadura, Galicien, Aragonien | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für fortschrittliche Therapeutika und Diagnostika | -1.4% | National, akut bei kleinbäuerlichen Nutztierbetrieben | Mittelfristig (2–4 Jahre) |

| Strenge Einschränkungen beim Antibiotikaeinsatz erhöhen die Forschungs- und Entwicklungskosten | -0.9% | National, EU-weite regulatorische Angleichung | Langfristig (≥ 4 Jahre) |

| Fragmentierte Verteilung an Kleinbauernbetriebe | -0.7% | Ländliche Gebiete, verstreute Nutztierhaltungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tierärztemangel, insbesondere im ländlichen Spanien

Im Jahr 2024 meldete Spanien 37.836 registrierte Tierärzte, doch ländliche Gebiete sind im Verhältnis zur Nutztierpopulation von anhaltenden Personalengpässen betroffen.[4]MAPA, „Nationales Tiergesundheitsprogramm 2025”, Ministerium für Landwirtschaft, Fischerei und Ernährung, mapa.gob.es Diese Lücke verzögert Behandlungen und erhöht die Abhängigkeit von nicht spezialisiertem Personal. Berufseinsteiger bevorzugen städtische Gebiete aufgrund besserer Vergütung und planbarer Arbeitszeiten, während ländliche Nutztierstellen Schwierigkeiten haben, konkurrenzfähig zu sein. Konsolidatoren ziehen junge Tierärzte mit Festanstellungen und zentralisierter Unterstützung an, was Talente weiter in städtischen Kliniken konzentriert. Der Mangel wirkt sich auf die Wirtschaft aus, da verzögerte Krankheitsdiagnosen zu Bewegungseinschränkungen und reduzierten Hofeinnahmen führen können, wie beim Lumpy-Skin-Disease-Ausbruch in Katalonien zu beobachten war. Regierungsvorschläge für einen obligatorischen Landdienst wurden nach Einwänden zurückgezogen, und Alternativen wie Telemedizin und mobile Einheiten haben die praktische Versorgung nicht vollständig ersetzt. Diese strukturelle Lücke behindert die Krankheitsbekämpfung und Modernisierung für Kleinbauernbetriebe, denen die Ressourcen zur Standardisierung von Protokollen fehlen.

Hohe Kosten für fortschrittliche Therapeutika und Diagnostika

Fortschrittliche Behandlungen und Diagnostika im spanischen Tiergesundheitsmarkt bleiben kostspielig und auf städtische Zentren konzentriert. Monoklonale Antikörperbehandlungen bei kaniner Dermatitis und fortschrittliche Bildgebungsverfahren wie CT- und MRT-Scans sind für viele nicht versicherte Tierhalter unerschwinglich, wobei für regionale Kunden zusätzliche Reisekosten anfallen. PCR-Panels und Fachkonsultationen erhöhen die Kosten weiter und stellen preissensible Kliniken vor Herausforderungen. In der Nutztierhaltung belasten autogene Impfstoffe und Herden-PCR-Screenings kleine Betriebe ohne Subventionen finanziell. Während inländische Hersteller Generika und biosimilare Parasitizide zu niedrigeren Preisen einführen, werden die Margen gedrückt und Investitionen in Forschung und Entwicklung möglicherweise abgeschreckt. Vertriebsregeln und Mindestbestellmengen erhöhen die Kosten für ländliche Kliniken und zwingen einige dazu, auf teurere Einzelhandelsapotheken zurückzugreifen. Diese Faktoren tragen zu einem ungleichen Zugang zu fortschrittlicher Versorgung und Diagnostika bei und schränken die Nutzung außerhalb versicherter und städtischer Segmente ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Diagnostika überholen Therapeutika durch digitale Integration

Im Jahr 2025 dominierten Therapeutika den spanischen Tiergesundheitsmarkt mit einem Anteil von 64,6 %, doch Diagnostika werden voraussichtlich bis 2031 mit einer CAGR von 11,5 % wachsen und damit die Basislinie übertreffen. Impfstoffe bleiben zentral für Therapeutika, angetrieben durch nationale Programme zur Bekämpfung von Krankheiten wie boviner Tuberkulose und Brucellose, die vorhersehbare Einkäufe und die Einhaltung von Protokollen gewährleisten. Subventionierte Impfkampagnen verbessern die Herdenimmunität und reduzieren die Abhängigkeit von Antibiotika. Parasitizide, insbesondere Isoxazolin-Kombinationen, gewinnen aufgrund ihrer Breitspektrumwirkung und einfachen Verabreichung an Bedeutung und entsprechen den Präferenzen städtischer Tierhalter. Antiinfektiva bleiben für spezifische Fälle unverzichtbar, obwohl Diagnostika-First-Strategien in der Nutztierhaltung zunehmend betont werden. Diagnostika entwickeln sich weiter, da Kliniken klinikinterne Plattformen einsetzen, die schnelle Ergebnisse liefern, Behandlungen beim selben Besuch ermöglichen und die Kundenzufriedenheit steigern. In der Nutztierhaltung helfen Werkzeuge wie PCR-Screening und Schnelltests bei der frühzeitigen Erkennung von Krankheitserregern und reduzieren Depopulationskosten. Diese Verlagerung hin zu Diagnostika treibt trotz Preissensibilität nachhaltiges Wachstum voran, da Kliniken Point-of-Care-Arbeitsabläufe integrieren.

Nach Tierart: Beschleunigung bei Nutztieren durch Biosicherheitsvorschriften

Im Jahr 2025 entfielen 58,5 % des spanischen Tiergesundheitsmarkts auf Heimtiere, die mit einer CAGR von 10,2 % wuchsen, unterstützt durch städtische Haltungsraten und erhöhte Ausgaben für Diagnostika, Impfstoffe und Präventivversorgung. Katzen sind das am schnellsten wachsende Teilsegment, angetrieben durch die Einführung katzenspezifischer Impfstoffe im Jahr 2024. Politische Stabilität und leichtere Regulierungen ermöglichen Premiumpreise durch Formulierungsverbesserungen, während die wachsende Versicherungsdurchdringung teurere Eingriffe unterstützt. Nutztiere werden voraussichtlich schneller mit einer CAGR von 11,8 % bis 2031 wachsen, da Erzeuger der Biosicherheit Priorität einräumen, um Exporte und Produktivität zu schützen. Spaniens führende Rolle in der Schweineproduktion und bei Wiederkäuerherden sorgt für eine stetige Nachfrage nach Impfstoffen und Diagnostika, unterstützt durch digitale Plattformen, die Gesundheitsdaten für eine bessere Überwachung konsolidieren. Jüngste Krankheitsausbrüche unterstreichen die Bedeutung der Früherkennung und präventionsorientierter Strategien, die die Wachstumsdynamik bei Nutztieren neben der Heimtiernachfrage antreiben.

Nach Verabreichungsweg: Anstieg oraler Präparate spiegelt Innovationen bei der Schmackhaftigkeit wider

Im Jahr 2025 dominierten parenterale Injektionspräparate den spanischen Tiergesundheitsmarkt mit einem Anteil von 49,3 %, angetrieben durch Impfstoffe und langwirksame Injektionspräparate für präzise Dosierung und Herdenkampagnen. Orale Formulierungen sind jedoch der am schnellsten wachsende Verabreichungsweg und werden voraussichtlich bis 2031 mit einer CAGR von 12,6 % wachsen. Schmackhafte Kaupräparate gewinnen für monatliche Parasitizid-Regime und das chronische Schmerzmanagement an Beliebtheit und bieten Komfort und bessere Therapietreue. Tierärzte verlagern geeignete Fälle auf orale Antibiotika, was Kosten und Klinikbesuche reduziert und gleichzeitig die Routinen für Mehrtierhaushalte vereinfacht. Orale Darreichungsformen mindern auch Kreuzkontaminationsrisiken, die mit topischen Behandlungen verbunden sind. Da sich Schmackhaftigkeit und Kombinationsabdeckung verbessern, werden orale Formulierungen voraussichtlich ein starkes Wachstum aufrechterhalten, insbesondere im Heimtiersegment, und die Verabreichungswege im Markt diversifizieren.

Nach Vertriebskanal: E-Commerce-Disruption beschleunigt sich nach der Pandemie

Im Jahr 2025 hielten Tierkliniken und -krankenhäuser 58,6 % des spanischen Tiergesundheitsmarkts, doch E-Commerce wächst mit einer CAGR von 12,9 % rasant – fast doppelt so schnell wie das Markttempo. Kliniken fungieren als Service- und Abgabezentren und konzentrieren verschreibungspflichtige Mengen, während Unternehmensgruppen Beschaffung und Bestandsmanagement rationalisieren. Unabhängige Kliniken stehen vor Beschaffungsherausforderungen, die Online-Plattformen durch Skalierung und Logistik ausnutzen. E-Commerce-Plattformen gestalten den Markt mit Abonnementlieferungen und 24/7-Bestellmöglichkeiten um, erhöhen die Preistransparenz und stellen die Margen des stationären Handels in Frage. Verschreibungspflichtige Artikel erfordern eine tierärztliche Genehmigung, was zu Erfüllungsverzögerungen führt, aber Kliniken reagieren mit Click-and-Collect-Diensten und Treueprogrammen, um Marktanteile zu halten. Diese Dynamiken prägen Preisstrategien und Servicedifferenzierung, während sich der Markt weiterentwickelt.

Geografische Analyse

Im Jahr 2025 entfielen 55 % des spanischen Tiergesundheitsmarkts auf Madrid, Katalonien und Andalusien, angetrieben durch die dichten Heimtierpopulationen in Madrid und Barcelona, Kataloniens führende Rolle in der Schweineproduktion und Andalusiens Dominanz bei Wiederkäuern. Madrids starke Heimtierbasis und höhere Tierausgaben steigern den Klinikdurchsatz und die Diagnosedienstleistungen, während Barcelonas unternehmenseigene Kliniken fortschrittliche Bildgebung und klinikinterne Labore nutzen. Katalonien bleibt ein Zentrum für Schweineimpfungen und das Management von Atemwegserkrankungen, unterstützt durch digitale Überwachung zur Aufrechterhaltung von Exportstandards. Andalusiens Rinder- und Schafherden sorgen für eine konstante Nachfrage nach Impfstoffen und Antiparasitika, insbesondere in vektorintensiven Jahreszeiten. Zusammen bilden diese Regionen das Rückgrat des spanischen Tiergesundheitsmarkts.

Katalonien war im Oktober 2025 von einem Lumpy-Skin-Disease-Ausbruch betroffen, der zu Notfallimpfungen für 140.000 Rinder und Bewegungseinschränkungen in 14 Gemeinden führte. Dieses Ereignis erhöhte die kurzfristigen Ausgaben für Überwachung und Biosicherheit und betonte gleichzeitig die Bedeutung von Schnelltests und Datenaustausch in abgelegenen Gebieten. Große Erzeuger validierten Notfallpläne mit digitalen Warnmeldungen, die eine schnellere Isolierung von Ausbrüchen ermöglichten. Dieser Krankheitsdruck hält die Impfstoffnachfrage aufrecht und beeinflusst Kaufentscheidungen, mit Auswirkungen auf benachbarte Regionen aufgrund des Nutztierverkehrs.

Kastilien und León, das 20 % des spanischen Rinderbestands hält, kämpft mit Lücken in der tierärztlichen Versorgung, die die Routineversorgung und Notfallreaktionen für verstreute Betriebe behindern. In Valencia und Murcia reduziert die In-ovo-Impfung in Brütereien den Arbeitsaufwand nach dem Schlüpfen um bis zu 80 % und konsolidiert die Impfstoffanwendung in großem Maßstab, was sich auf Logistik und Preisgestaltung für Lieferanten auswirkt. Regionale Strategien, die auf Tierarten und Infrastruktur zugeschnitten sind, verdeutlichen die vielfältigen Bedürfnisse und Wachstumstreiber im spanischen Tiergesundheitsmarkt.

Wettbewerbslandschaft

Spaniens Veterinärmarkt bleibt fragmentiert, wobei unabhängige Kliniken den Großteil der 4.200 Praxen betreiben, während Unternehmenskonsolidatoren in städtischen Gebieten expandieren. Unternehmen wie IVC Evidensia und AniCura übernehmen stark frequentierte Kliniken in Städten wie Madrid, Barcelona und Valencia und führen zentralisierte Diagnostika, standardisierte Arzneimittellisten und elektronische Gesundheitsakten ein, um die betriebliche Effizienz zu steigern. Unabhängige Kliniken verlassen sich auf Kundenbeziehungen und lokale Loyalität, stehen jedoch vor Herausforderungen durch steigende Kosten und begrenzten Zugang zu fortschrittlicher Diagnostik, was eine duale Struktur schafft, in der Unternehmensnetzwerke städtische Standards dominieren und Unabhängige den Gemeinschaftszugang sichern.

Multinationale Lieferanten führen in den wichtigsten Therapeutikasegmenten, wobei Unternehmen wie Zoetis und Boehringer Ingelheim bei Parasitiziden, Impfstoffen und langwirksamen Injektionspräparaten hervorstechen. Spanische Hersteller, darunter HIPRA und Laboratorios Syva, konkurrieren bei Impfstoffen und Generika, wobei HIPRA 2024 gezielte Biologika für Schweine einführte. Die Verlagerung hin zu Antibiotikaalternativen gewinnt an Dynamik, unterstützt durch Probiotika, organische Säuren und Phytogenika. Die Diagnosekapazität wird durch globale Plattformen in Unternehmensumgebungen vorangetrieben, während unabhängige Kliniken Analysegeräte selektiv einsetzen und Investitionen an der Nachfrage ausrichten.

Strategische Entwicklungen für 2025 und 2026 umfassen Übernahmen durch Unternehmensklinikgruppen in Großstädten, neue Impfstoffe gegen Atemwegserkrankungserreger bei Schweinen und Upgrades bei klinikinternen Analysegeräten, die in Cloud-Arbeitsabläufe integriert sind. Die regulatorische Compliance gemäß EU-Verordnung 2019/6 erhöht die Komplexität für kleinere Unternehmen, eröffnet jedoch durch gegenseitige Anerkennungsbestimmungen Exportmöglichkeiten. Versicherungspartnerschaften und Telemedizinplattformen entwickeln sich zu Differenzierungsmerkmalen in der Heimtierversorgung, mit Schwerpunkt auf Prävention, datengesteuerten Lösungen und Netzwerkeffekten im spanischen Tiergesundheitsmarkt.

Marktführer der spanischen Tiergesundheitsbranche

Zoetis, Inc.

Boehringer Ingelheim GmbH

Ceva Santé Animale

Elanco Animal Health

IDEXX Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: JeetVet präsentierte seine Präsenz auf der Iberzoo Propet Veterinärmesse in Madrid, erzielte große Aufmerksamkeit und starke Vor-Ort-Verkäufe und Beratungen. Das Unternehmen gab außerdem bekannt, den ersten globalen Auftrag für sein Flaggschiffprodukt, das VET-600 KI-Tierendoskop, gesichert zu haben, was einen wichtigen Meilenstein in seiner internationalen Expansion markiert.

- Oktober 2025: Spaniens Ministerium für Landwirtschaft leitete Notfallimpfungen für 140.000 Rinder in Katalonien nach dem ersten Ausbruch der Lumpy-Skin-Disease ein. Mobile Veterinäreinheiten wurden in 14 Gemeinden eingesetzt, wobei 3 Millionen EUR (3,3 Millionen USD) für die Beschaffung von Impfstoffen und Überwachungstests bereitgestellt wurden. Die aufgrund des Ausbruchs verhängten Bewegungseinschränkungen führten zu einem geschätzten Verlust von 8 Millionen EUR (8,7 Millionen USD) für den regionalen Nutztierhaltungssektor.

- September 2025: Spanien setzte das Königliche Dekret 767/2025 um, das begrenzte Abgaberechte für Tierärzte wiederherstellt, die Berichterstattung zur Antibiotikastewardship stärkt und elektronische Aufzeichnungen für alle Antibiotikaverschreibungen mit Strafen bei Nichteinhaltung vorschreibt.

- April 2025: Premier Vet Alliance expandierte nach Spanien und führte in Partnerschaft mit einer führenden Tierarztpraxisgruppe eine maßgeschneiderte Lösung für präventive Gesundheitspläne ein.

Berichtsumfang des spanischen Tiergesundheitsmarkts

Gemäß dem Umfang dieses Berichts umfasst der veterinärmedizinische Gesundheitsmarkt therapeutische und diagnostische Produkte und Lösungen für Heim- und Nutztiere. Heimtiere können gezähmt oder zur Gesellschaft adoptiert werden, während Nutztiere für Fleisch- und Milchprodukte gehalten werden. Heimtiere können gezähmt oder zur Gesellschaft adoptiert werden, während Nutztiere für Fleisch- und Milchprodukte gehalten werden.

Der veterinärmedizinische Gesundheitsmarkt ist nach Produkt, Tierart, Verabreichungsweg und Vertriebskanal segmentiert. Nach Produkt ist der Markt in Therapeutika (Impfstoffe, Parasitizide, Antiinfektiva, medizinische Futterzusatzstoffe und sonstige Therapeutika) und Diagnostika (immundiagnostische Tests, molekulare Diagnostika, diagnostische Bildgebung, klinische Chemie und sonstige Diagnostika) unterteilt. Nach Tierart ist der Markt in Heimtiere und Nutztiere unterteilt. Das Heimtiersegment ist weiter in Hunde, Katzen und sonstige Heimtiere unterteilt. Nach Verabreichungsweg ist der Markt in oral, parenteral (Injektionspräparate), topisch und sonstige unterteilt. Nach Nutztierart ist der Markt weiter in Wiederkäuer, Schweine, Geflügel und sonstige Nutztiere unterteilt. Nach Vertriebskanal ist der Markt in Tierkliniken und -krankenhäuser, Einzelhandelsapotheken, Online-Apotheken und E-Commerce sowie Hoflieferung/Direktversorgung unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Therapeutika | Impfstoffe |

| Parasitizide | |

| Antiinfektiva | |

| Medizinische Futterzusatzstoffe | |

| Sonstige Therapeutika | |

| Diagnostika | Immundiagnostische Tests |

| Molekulare Diagnostika | |

| Diagnostische Bildgebung | |

| Klinische Chemie | |

| Sonstige Diagnostika |

| Heimtiere | Hunde |

| Katzen | |

| Sonstige Heimtiere | |

| Nutztiere | Wiederkäuer (Rinder, Schafe, Ziegen) |

| Schweine | |

| Geflügel | |

| Sonstige Nutztiere |

| Oral |

| Parenteral (Injektionspräparate) |

| Topisch |

| Sonstige |

| Tierkliniken und -krankenhäuser |

| Einzelhandelsapotheken |

| Online-Apotheken und E-Commerce |

| Hoflieferung / Direktversorgung |

| Nach Produkt | Therapeutika | Impfstoffe |

| Parasitizide | ||

| Antiinfektiva | ||

| Medizinische Futterzusatzstoffe | ||

| Sonstige Therapeutika | ||

| Diagnostika | Immundiagnostische Tests | |

| Molekulare Diagnostika | ||

| Diagnostische Bildgebung | ||

| Klinische Chemie | ||

| Sonstige Diagnostika | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Sonstige Heimtiere | ||

| Nutztiere | Wiederkäuer (Rinder, Schafe, Ziegen) | |

| Schweine | ||

| Geflügel | ||

| Sonstige Nutztiere | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral (Injektionspräparate) | ||

| Topisch | ||

| Sonstige | ||

| Nach Vertriebskanal | Tierkliniken und -krankenhäuser | |

| Einzelhandelsapotheken | ||

| Online-Apotheken und E-Commerce | ||

| Hoflieferung / Direktversorgung | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Tiergesundheitsmarkt derzeit und wie wird er sich entwickeln?

Die Marktgröße des spanischen Tiergesundheitsmarkts beträgt 1,84 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 mit einer CAGR von 7,8 % einen Wert von 3,07 Milliarden USD erreichen.

Welche Tiersegmente führen und wachsen am schnellsten in Spanien?

Heimtiere führten mit einem Anteil von 58,5 % im Jahr 2025, während Nutztiere voraussichtlich am schnellsten mit einer CAGR von 11,8 % bis 2031 wachsen werden.

Wie prägen Vorschriften die Nachfrage im spanischen Tiergesundheitsmarkt?

Die EU-Verordnung 2019/6 und ihre Umsetzung in Spanien haben den Antibiotikaeinsatz reduziert und die Ausgaben auf Impfstoffe und Diagnostika verlagert, unterstützt durch eine im Jahr 2024 gemeldete Reduzierung des Antibiotikaverbrauchs bei Nutztieren um 70 %.

Welche Technologien verändern die Wirtschaftlichkeit der Tierarztpraxis in Spanien?

Point-of-Care-Analysegeräte und vernetzte Plattformen ermöglichen Entscheidungen beim selben Besuch und erhöhen die Diagnosebindung in städtischen Kliniken, während Nutztierproduzenten PCR-Screening und digitales Herdenmanagement ausweiten.

Welche Kanäle gewinnen Marktanteile in der spanischen Tiergesundheitsversorgung?

Online-Apotheken und E-Commerce wachsen mit einer CAGR von 12,9 %, angetrieben durch Abonnements und Preistransparenz, während Kliniken den größten Anteil als zentrale Service- und Abgabezentren behalten.

Wie beeinflusst die Haustierversicherung die tierärztlichen Ausgaben in Spanien?

Die Versicherungsdurchdringung liegt bei 5 % bis 7 % und steigt, mit Prämien von 150 bis 300 EUR bzw. 165 bis 330 USD, was die Akzeptanz von Diagnostika und teureren Eingriffen erhöht.

Seite zuletzt aktualisiert am: