Größe und Marktanteil des Healthcare-EDI-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

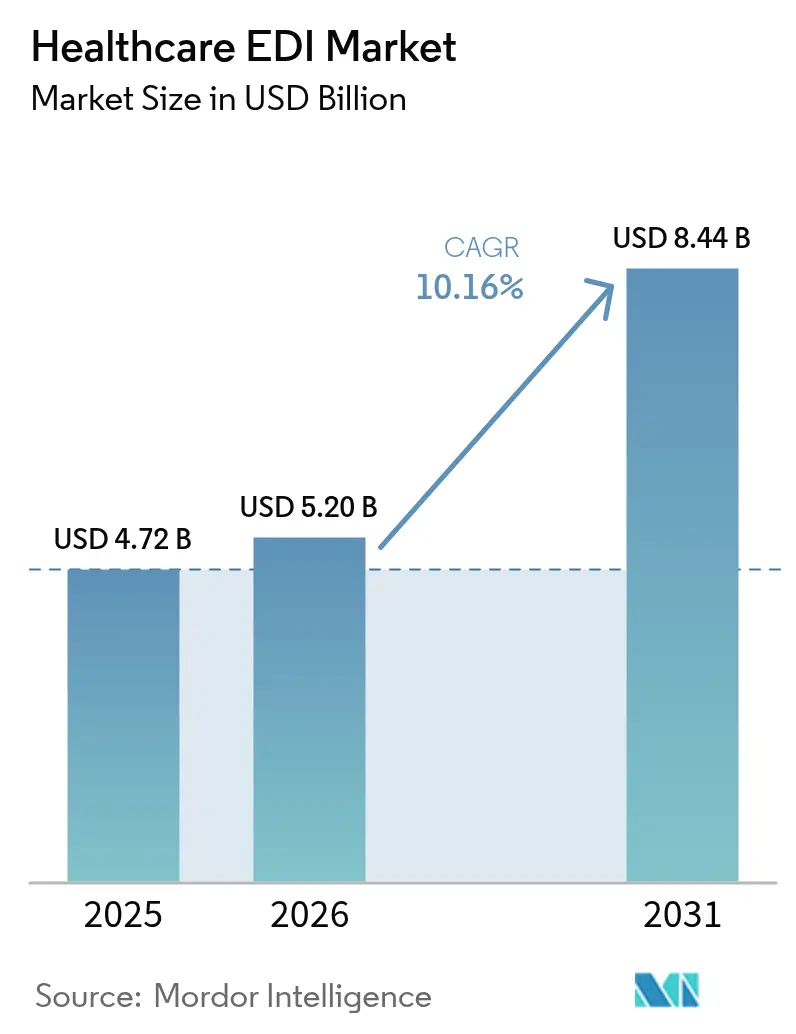

| Marktgröße (2026) | 5.2 Milliarden US-Dollar |

| Marktgröße (2031) | 8.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare-EDI-Marktes von Mordor Intelligence

Die Größe des Healthcare-EDI-Marktes wird voraussichtlich von 4,72 Milliarden USD im Jahr 2025 auf 5,2 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,16 % über den Zeitraum 2026–2031 einen Wert von 8,44 Milliarden USD erreichen. Zunehmende Digitalisierung, Kostendämpfungsmandate und strenge Datenaustauschvorschriften stärken die Akzeptanz bei Kostenträgern, Leistungserbringern und Unternehmen der Biowissenschaften. Die weitverbreitete Cloud-Migration verringert Implementierungshürden, während der beschleunigte Wandel hin zur wertorientierten Versorgung eine neue Nachfrage nach Echtzeit-Datenflüssen mit mehreren Beteiligten erzeugt. Ein gesteigertes Bewusstsein für Cybersicherheit infolge des Change-Healthcare-Vorfalls im Jahr 2025 erhöht die Investitionen in sichere, prüfbare Transaktionsplattformen zusätzlich. Anbieter, die Interoperabilität, erweiterte Analysen und robuste Compliance-Tools kombinieren, erschließen neue Marktchancen, da Gesundheitseinrichtungen fragmentierte, manuelle Arbeitsabläufe ablösen.

Wichtigste Erkenntnisse des Berichts

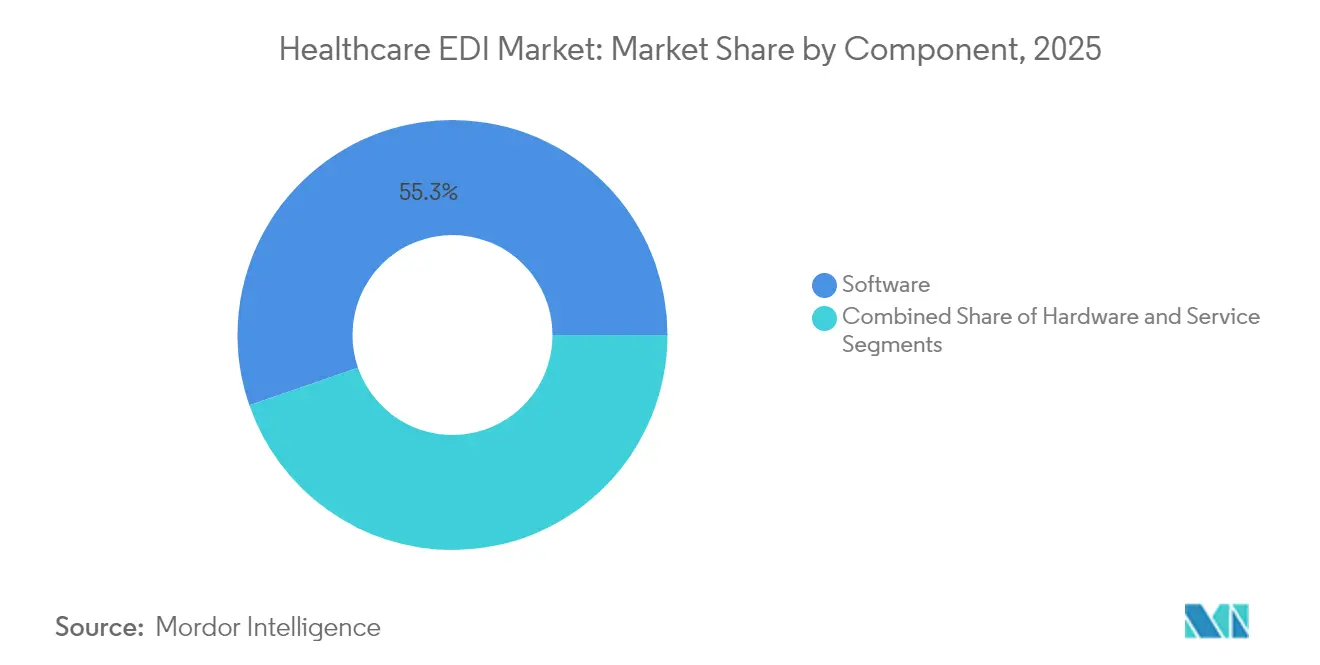

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 55,30 % am Healthcare-EDI-Markt; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 12,22 % wachsen.

- Nach Transaktionstyp führte die Anspruchsverwaltung mit einem Anteil von 47,60 % am Healthcare-EDI-Markt im Jahr 2025, während Lieferkettengeschäfte bis 2031 voraussichtlich mit einer CAGR von 10,92 % wachsen werden.

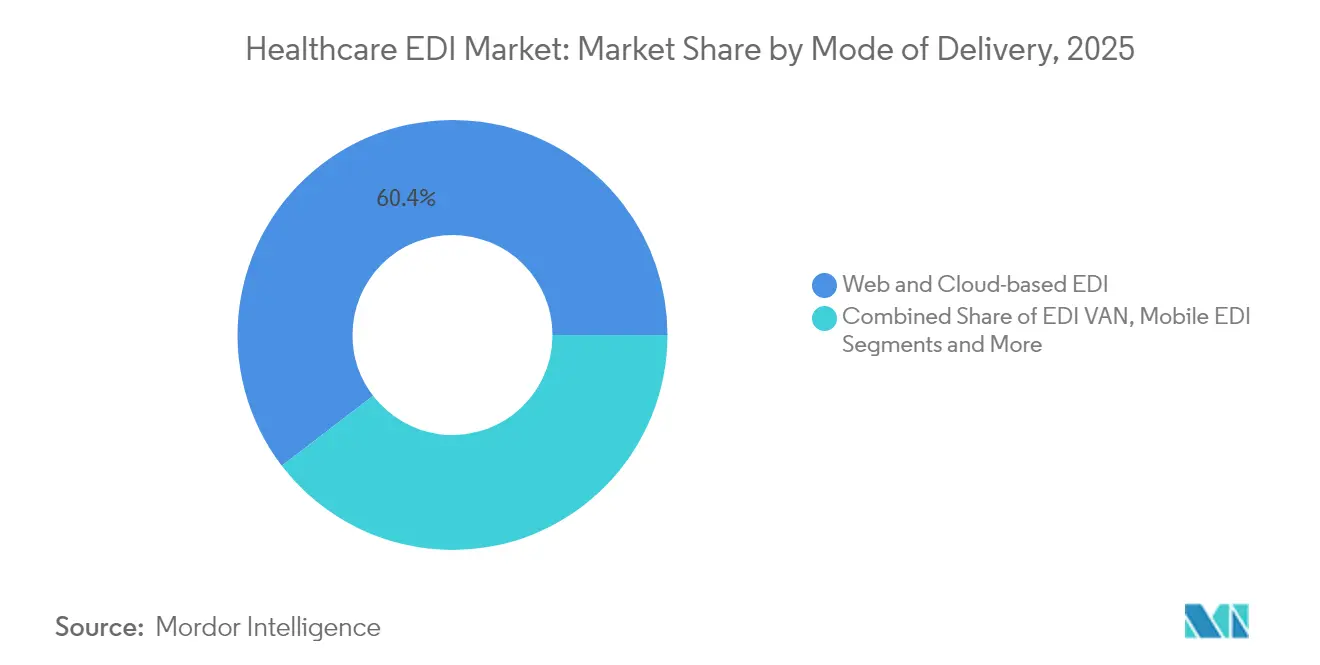

- Nach Liefermodus hielten Cloud-Plattformen im Jahr 2025 einen Anteil von 60,40 % an der Marktgröße des Healthcare-EDI-Marktes; für mobilen EDI wird zwischen 2026 und 2031 eine CAGR von 16,98 % prognostiziert.

- Nach Endnutzer entfielen auf Leistungserbringer im Jahr 2025 53,30 % der Marktgröße des Healthcare-EDI-Marktes, während Kostenträger mit einer CAGR von 13,28 % bis 2031 das stärkste Wachstum verzeichnen werden.

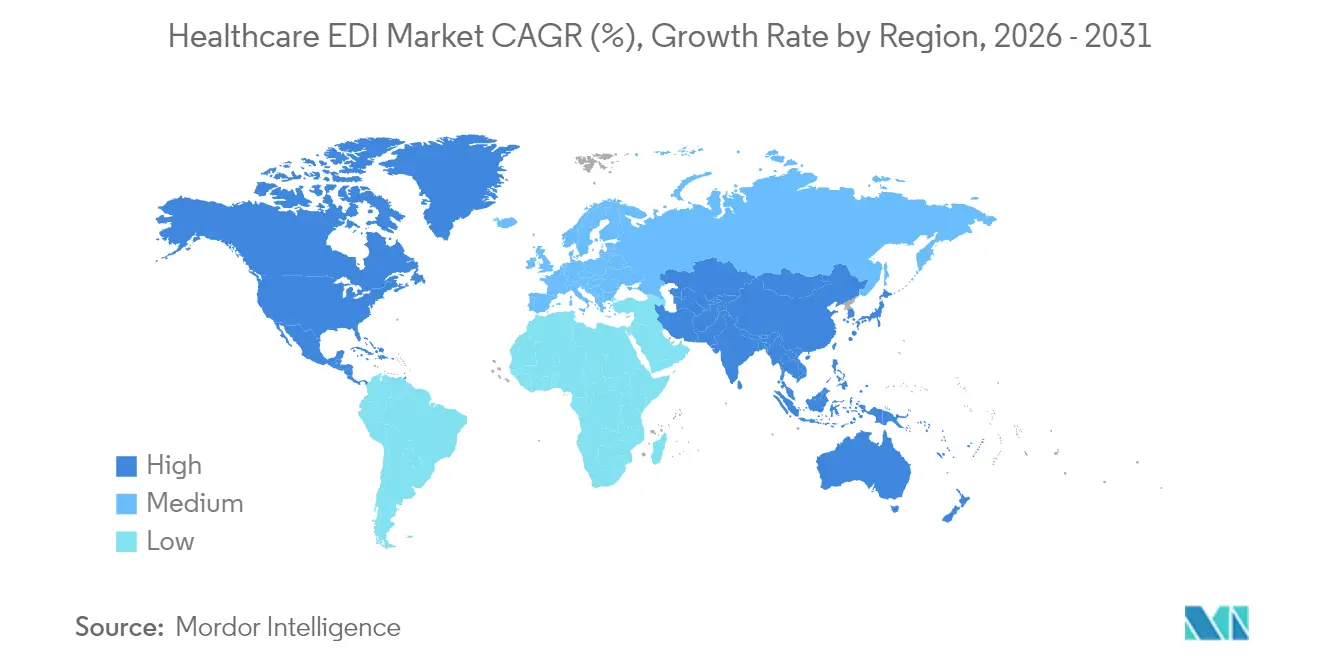

- Nach Geografie dominierte Nordamerika mit 42,60 % des Healthcare-EDI-Marktes im Jahr 2025; der asiatisch-pazifische Raum verzeichnet mit 11,74 % die höchste regionale CAGR im Zeitraum 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare-EDI-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HIPAA-Pflicht und globaler regulatorischer Druck | +2.8% | Nordamerika, Europa, mit wachsendem Einfluss im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Druck zur Kostendämpfung im Gesundheitswesen | +2.1% | Global, mit stärkerer Auswirkung in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Cloud-gestützte SaaS-EDI-Akzeptanz | +1.7% | Global, mit früher Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel zur wertorientierten Versorgung und Effizienz im Umsatzzyklus | +1.4% | Nordamerika, Europa, mit schrittweiser Akzeptanz im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte automatische Kodierung verbessert die EDI-Datenintegrität | +0.9% | Nordamerika, Europa, fortgeschrittene asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Blockchain-Pilotprojekte zwischen Kostenträgern und Leistungserbringern mit EDI-Integration | +0.6% | Nordamerika, ausgewählte europäische Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

HIPAA-Pflicht und globaler regulatorischer Druck

HIPAA-Transaktionen sind in den Vereinigten Staaten weiterhin obligatorisch und verpflichten Leistungserbringer und Kostenträger, Ansprüche, Rückerstattungen und Anspruchsberechtigungsdaten über standardisierte EDI-Formate auszutauschen. Die Überlegungen des CMS, direkt zu Version 8010 überzugehen, unterstreichen die Dringlichkeit eines modernisierten Rahmens, der veraltete Unklarheiten beseitigt[3]healthedge.com/resources/blog/regulatory-highlights-that-health-plans-should-know. Ähnliche Vorschriften in Europa und Asien konvergieren auf gemeinsame Syntaxen, was die Implementierungszeiträume für multinationale Unternehmen verkürzt und rund 2,8 Prozentpunkte zur CAGR des Healthcare-EDI-Marktes beiträgt. Exportorientierte asiatische Gesundheitstechnologieanbieter, insbesondere in Südkorea und Taiwan, nutzen diese Angleichung, um bei Handelspartnern in Nordamerika und dem Europäischen Wirtschaftsraum Akzeptanz zu gewinnen.

Zunehmender Druck zur Kostendämpfung im Gesundheitswesen

Gesundheitsorganisationen sparen im Durchschnitt 2,70 USD pro elektronischer Transaktion im Vergleich zu Papiertransaktionen und reduzieren die Bearbeitungszeit um 82 %. Da die Erosion der Erstattungsbeträge die Margen belastet, betrachten Umsatzzyklusmanager eine vollständige EDI-Suite zunehmend als unverzichtbare Betriebsanforderung. Implementierungen, die die Vorabgenehmigungsvalidierung automatisieren und Rückerstattungsdaten automatisch verbuchen, liefern Kostensenkungen von 15–30 % in administrativen Kostenstellen und stärken die Wachstumsgeschichte des Healthcare-EDI-Marktes.

Cloud-gestützte SaaS-EDI-Akzeptanz

Siebenundachtzig Prozent der befragten Gesundheitsunternehmen bevorzugen nun hybride Cloud-Lösungen. Pay-as-you-go-Abonnementmodelle eliminieren hohe Kapitalaufwendungen und ermöglichen es Krankenhäusern und ambulanten Gruppen, dieselbe Compliance-Haltung wie große integrierte Liefernetzwerke einzunehmen. Automatisierte Aktualisierungszyklen halten Transaktionssätze ohne störende Vor-Ort-Upgrades an regulatorische Änderungen angepasst und tragen 1,7 Punkte zur prognostizierten Expansion bei.

Wandel zur wertorientierten Versorgung und Effizienz im Umsatzzyklus

Pauschalzahlungsverträge erfordern Datenfeeds, die klinische und finanzielle Elemente kombinieren. Moderne EDI-Plattformen betten HL7-FHIR-Ressourcenzuordnungen neben X12-Transaktionen ein und ermöglichen es Kostenträgern, Qualitätsbewertungen mit finanziellen Einbehalten in einem einzigen Durchgang abzugleichen. Frühe Anwender berichten von niedrigeren Ablehnungsquoten und schnelleren Abrechnungen, was einen Auftrieb von 1,4 Punkten für die Marktdynamik sichert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzverletzungen | -1.2% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungs- und Integrationskosten | -0.9% | Global, mit stärkerer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten EDI-Fachkräften | -0.7% | Global, besonders ausgeprägt in schnell wachsenden Märkten | Mittelfristig (2–4 Jahre) |

| FHIR-APIs verringern die Nachfrage nach Legacy-EDI | -0.5% | Nordamerika, Europa, fortgeschrittene asiatische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzverletzungen

Der Ransomware-Angriff auf Change Healthcare im Februar 2025 störte die Anspruchsabwicklung im gesamten Land und zwang UnitedHealth Group, 6,5 Milliarden USD an Entlastungszahlungen vorzustrecken[1]UnitedHealth Group, "Information on the Change Healthcare Cyber Response," unitedhealthgroup.com. Die Folgen verschärften die Überprüfung von Transaktionsrouting und Verschlüsselungsschichten, verlangsamten die EDI-Einführungsgeschwindigkeit bei risikoaversen Leistungserbringern und reduzierten die potenzielle CAGR um 1,2 Prozentpunkte.

Hohe Implementierungs- und Integrationskosten

Komplexe Umgebungen, die Praxisverwaltungs-, EMR- und Legacy-Clearinghouse-Verbindungen umfassen, können Integrationsbudgets um 30–50 % über den Plan hinaus treiben. Ländliche Krankenhäuser mit knappen Margen verschieben Upgrades häufig, was die kurzfristige Akzeptanz im Healthcare-EDI-Markt um 0,9 Punkte verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wachsen inmitten von Integrationskomplexität

Software blieb 2025 das Rückgrat des Healthcare-EDI-Marktes und erwirtschaftete 55,30 % des Gesamtumsatzes, da Organisationen auf cloudtaugliche Clearinghouse-Engines standardisierten. Das Dienstleistungssegment expandiert jedoch bis 2031 mit einer CAGR von 12,22 %, angetrieben durch knappes internes Fachwissen und sich ständig weiterentwickelnde Compliance-Anforderungen. Beratungsunternehmen, die Mapping, Partner-Onboarding und 24/7-Transaktionsüberwachung anbieten, schließen kritische Qualifikationslücken für mittelgroße Systeme, die ehrgeizige digitale Agenden verfolgen.

Die wachsende Abhängigkeit von verwalteten Diensten spiegelt auch die zunehmende Komplexität zusammengesetzter Arbeitsabläufe wider, die X12, HL7 FHIR und proprietäre APIs zusammenführen. Leistungserbringer wenden sich an externe Spezialisten für Datenverwaltung, Ausnahmebehandlung und kontinuierliche Tests. Die Marktgröße des Healthcare-EDI-Marktes für Dienstleistungsangebote wird bis 2031 voraussichtlich 3,25 Milliarden USD übersteigen, während der Hardware-Anteil schrumpft, da virtualisierte Gateways rack-basierte Modems ersetzen.

Nach Transaktionstyp: Optimierung der Lieferkette beschleunigt sich

Die Anspruchsverwaltung hielt 2025 einen Umsatzanteil von 47,60 % am Healthcare-EDI-Markt und unterstreicht damit ihre zentrale Bedeutung für die Liquiditätssicherung. Dennoch verzeichnen Lieferkettentransaktionen eine CAGR von 10,92 %, da Gesundheitssysteme EDI nutzen, um Bestände zu rationalisieren und steigende Gerätekosten zu bändigen. Automatisierte Bestellungen, ASN-Feeds und Konsignationslagerbenachrichtigungen reduzieren Fehlbestände und setzen Betriebskapital frei, wodurch Lieferketten-EDI zu einem strategischen Hebel für Finanzvorstände wird.

Die Verknüpfung von IoT-Telemetrie mit EDI-Nachrichtensätzen ermöglicht die Echtzeit-Verfallsverfolgung für temperatursensible Biologika und reduziert Abfall. Diese Konvergenz drängt Beschaffungs- und biomedizinische Ingenieurteams in gemeinsame Governance-Räte und intensiviert die Nachfrage nach integrierter netzwerkweiter Datentransparenz im Healthcare-EDI-Markt.

Nach Liefermodus: Mobiler EDI stört traditionelle Modelle

Cloud-Implementierungen erfassten 2025 einen Anteil von 60,40 % und bestätigten SaaS als den Standard-Onboarding-Weg. Mobiler EDI, obwohl von einer kleineren Basis ausgehend, treibt das Segmentwachstum mit einer CAGR von 16,98 % voran. Ärzte genehmigen Anspruchskorrekturen auf Smartphones, während Pflegekräfte die Anspruchsberechtigung von Tablets am Krankenbett abfragen. Flexible native App-Erlebnisse lösen die Bindung an Vor-Ort-Terminals auf, passen den klinischen Arbeitsablauf an moderne Mobilitätsnormen an und stärken die breitere Expansion des Healthcare-EDI-Marktes.

Hybride Liefermodelle kombinieren nun leichtgewichtige mobile Schnittstellen mit zentralisierter Cloud-Verarbeitung und etablierten Mehrwertnetzen für die Hochvolumen-Weiterleitung. Die resultierenden Architekturen senken die Kosten pro Transaktion und wahren gleichzeitig strenge HIPAA-Verschlüsselungsschwellen.

Nach Endnutzer: Kostenträger beschleunigen die digitale Transformation

Leistungserbringer repräsentierten 2025 einen Umsatzanteil von 53,30 % am Healthcare-EDI-Markt und stützten sich auf die Einreichung von Ansprüchen in hohem Volumen sowie auf Rückerstattungsbenachrichtigungs-Feeds. Kostenträger hingegen werden voraussichtlich eine CAGR von 13,28 % verzeichnen, da Wettbewerbsdruck die Automatisierung von Vorabgenehmigungen, Leistungskoordination und Risikowert-Analysen erzwingt. Kostenträgerhubs der nächsten Generation setzen konfigurierbare Regeln ein, um Ablehnungen zu verhindern und wertorientierte Abrechnungsmaschinen zu speisen.

Hersteller aus den Biowissenschaften setzen EDI zunehmend ein, um Produktionsprognosen mit Händlernachfragesignalen zu synchronisieren, die Chargenrückverfolgbarkeit zu verbessern und die Reaktionszeiten bei Rückrufen zu verkürzen. Diese Dynamiken erweitern das Ökosystem der Healthcare-EDI-Branche in angrenzende regulatorische und pharmakovigilante Bereiche.

Geografische Analyse

Nordamerika behielt mit 42,60 % des Umsatzes im Jahr 2025 die Führungsposition, gestützt durch HIPAA-Mandate und ausgereifte Clearinghouse-Netzwerke. Fast alle Medicare-Gebühren-für-Leistung-Ansprüche werden elektronisch abgewickelt, was eine hohe Ausgangsbasis für den Healthcare-EDI-Markt schafft. Die Abschlussregel zur Interoperabilität und Vorabgenehmigung verschärft die digitalen Anforderungen, drängt kommerzielle Kostenträger zur automatisierten Ausnahmebehandlung und erweitert die adressierbare Chance bei kleineren Leistungserbringergruppen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 11,74 % das stärkste Wachstum, begünstigt durch eine rasche Ausweitung der Krankenversicherung und umfangreiche staatliche Cloud-Initiativen in China, Indien und Indonesien. Die Mobile-First-Akzeptanz ermöglicht es Kliniken, die veraltete Modem-Infrastruktur zu umgehen und die Durchdringung zu beschleunigen. Obligatorische E-Rechnungsstellungsregeln in Volkswirtschaften wie Südkorea führen zu beschleunigten Ausgaben für den Gesundheitsdatenaustausch und heben die regionale Marktgröße des Healthcare-EDI-Marktes bis 2031 auf rund 1,78 Milliarden USD.

Europa weist unterschiedliche Akzeptanzkurven auf. Deutschland skaliert einheitliche Beschaffungsbörsen innerhalb seines DRG-Erstattungsrahmens, während das Vereinigte Königreich grenzüberschreitende EHR-Verknüpfungen priorisiert, die klinische Ereignisse in abrechnungsfertige EDI-Stubs umwandeln. Skandinavien profitiert von landesweiten elektronischen Identitätssystemen, die Patientenberechtigungsprüfungen vereinfachen. Insgesamt sichern diese Initiativen Europas Rolle als zweitgrößter regionaler Beitragszahler zum Umsatz des Healthcare-EDI-Marktes.

Regulatorisches Umfeld

In den Vereinigten Staaten basiert der EDI-Einsatz im Gesundheitswesen auf den HIPAA-Administrative-Simplification-Standards und den von CMS und HHS geführten Betriebsregeln, einschließlich ASC X12 Version 5010 für zentrale Verwaltungstransaktionen (wie Ansprüche und Anspruchsberechtigung) und NCPDP D.0 für Arzneimittelansprüche im Einzelhandel. Ein wichtiges Update im Jahr 2026 ist CMS-0053-F, das im Federal Register endgültig verabschiedet wurde und ab dem 26. Mai 2026 in Kraft tritt und die ersten HIPAA-anerkannten Standards für Anlagen zu Krankenversicherungsansprüchen unter Verwendung von HL7 C-CDA und HL7-Attachments-Implementierungsleitfäden festlegt. Ein branchenweites Compliance-Datum ist auf den 26. Mai 2028 festgelegt.

Auch die politische Aktivität zieht die Vorabgenehmigung weiter in standardisierten digitalen Austausch. Im April 2026 veröffentlichte CMS den Entwurf der Regel „Interoperability Standards and Prior Authorization for Drugs“, der die Anforderungen an die elektronische Vorabgenehmigung für Arzneimittel erweitert und API-bezogene Berichtspflichten einführt, was neue compliance-getriebene Arbeit für Kostenträger- und Leistungserbringer-Workflows mit sich bringt. Parallel dazu entwickelt sich die ONC/ASTP-HTI-Regelserie weiter, wobei HTI-2 sich auf administrative Aktualisierungen und die Abstimmung mit TEFCA konzentriert und die Konvergenz der EDI-Transaktions-Compliance mit der breiteren Interoperabilitätsgovernance verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für EDI im Gesundheitswesen beginnt mit Normungsgremien und Regulierungsbehörden, die Anforderungen an Transaktionen und Interoperabilität festlegen (zum Beispiel CMS und ONC/ASTP über HIPAA-anerkannte Standards, TEFCA-Abstimmung und Zertifizierungsregeln für Gesundheits-IT). EDI-Plattformanbieter, Clearingstellen und Value-Added-Networks wandeln diese Anforderungen dann in Routing-, Mapping-, Validierungs-, Sicherheits- und Audit-Funktionen um, die typischerweise als Cloud-Software und Managed Services bereitgestellt werden. Nachgelagerte Teilnehmer sind Kostenträger, Leistungserbringer sowie Partner aus den Life Sciences und der Lieferkette, wie Hersteller, Distributoren und an GPO angebundene Beschaffungsökosysteme, die X12- und verwandte Nachrichten für Ansprüche, Anspruchsberechtigung, Zahlungsabwicklung und Lieferkettenausführung austauschen.

Implementierung und Betrieb werden von Systemintegratoren und spezialisierten Dienstleistern unterstützt, die das Onboarding von Handelspartnern, Mapping-Updates, Tests und Ausnahmemanagement übernehmen, was zunehmend an Bedeutung gewinnt, da Organisationen X12 mit FHIR-Übersetzung und Attachment-Workflows kombinieren. Regulatorische Meilensteine verändern die Übergaben in den Arbeitsabläufen, darunter die Finalisierung der HIPAA-anerkannten Standards für elektronische Anspruchsanlagen im März 2026 und das Inkrafttreten von ONC/ASTP HTI-4 im Oktober 2025, das Zertifizierungskriterien für die elektronische Vorabgenehmigung und das E-Prescribing umfasst. Zusammen erhöhen diese Termine die Nachfrage nach kontinuierlichen Compliance-Updates, automatisierten Tests und einer stärkeren Transaktionsvalidierung entlang der gesamten Kette, während neue Marktteilnehmer Mapping- und Validierungs-Engpässe mit KI-gestützten Automatisierungsplattformen angehen, die den Betrieb von Batch-basierten, altsystemgeprägten Ansätzen zu einer eher echtzeitfähigen, softwaregesteuerten Transaktionssteuerung verschieben.

Wettbewerbslandschaft

Das Wettbewerbsumfeld bleibt mäßig konsolidiert. Die Übernahme von Change Healthcare durch UnitedHealth Group im Jahr 2022 verband das größte Clearinghouse mit dem Analyseportfolio von Optum und verschaffte dem kombinierten Unternehmen rund drei Viertel des Erstprüfungs-Durchsatzes bei der Anspruchsbearbeitung. Edifecs kontert mit cloud-nativen EDI-Gateways, die KI-gestützte Ausnahmepriorisierung und blockchain-fähige Prüfpfade bündeln, während Experian Health seine Wurzeln in der Kreditdatenbranche nutzt, um Patientenkostenvoranschlag-Workflows zu verfeinern[2]Edifecs, "Edifecs Introduces Healthcare Interoperability Cloud," edifecs.com.

Strategische Allianzen entwickeln sich zum bevorzugten Skalierungsweg. Edifecs und HealthEdge integrieren Anspruchsabrechnungsmaschinen mit Blick auf Kostenträgerspielräume. OpenText vertieft Wiederverkäufervereinbarungen mit großen EMR-Plattformen, um sichere Nachrichtenprotokolle einzubetten. Start-ups, die sich auf die FHIR-über-EDI-Übersetzung konzentrieren, ziehen Risikokapital an, da Interoperabilitätsregeln konvergieren.

Produkt-Roadmaps schwenken stark auf Cybersicherheit, Bedrohungsanalysen und Zero-Trust-Architekturen um. Anbieter veröffentlichen SOC-2-Typ-II-Zertifizierungen und Echtzeit-Anomalieerkennungsmodule als Differenzierungsmerkmale, die durch den Change-Healthcare-Vorfall verstärkt wurden. Interoperabilitätswolken, die Transaktionsformate abstrahieren, ermöglichen es multinationalen Unternehmen, Anspruchsflüsse über mehr als 20 Ländercodes hinweg zu harmonisieren, ohne maßgeschneiderte lokale Stacks zu benötigen, und gestalten so das nächste Wettbewerbsfeld im Healthcare-EDI-Markt.

Marktführer im Healthcare-EDI-Bereich

Change Healthcare

Optum Inc.

McKesson Corporation

Experian Health

Cognizant

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Übergang zu HIPAA-anerkannten elektronischen Anspruchsanlagen schafft eine Modernisierungsschiene für EDI-Plattformen, die die Zusammenstellung von Anlagen, die Verpackung klinischer Dokumente und den prüfbaren Austausch zwischen Kostenträgern, Leistungserbringern und Clearingstellen operationalisieren können. Da CMS-0053-F ab dem 26. Mai 2026 in Kraft tritt und die Compliance bis zum 26. Mai 2028 erforderlich ist, benötigen Organisationen, die noch auf Fax, Portale oder manuelle Dokumenten-Workflows setzen, produktionsreife Unterstützung für die anerkannten Standards. Dies umfasst X12-Transaktionen, die in Attachment-Workflows verwendet werden, und klinische Inhalte auf Basis von HL7 C-CDA, was die Nachfrage nach Mapping-Diensten, Partner-Onboarding und auf Attachments fokussierten Validierungstools erhöht.

Eine zweite Chance liegt am Konvergenzpunkt zwischen EDI und API für die Vorabgenehmigung und den administrativen Austausch. CMS und ONC haben erweiterte Anforderungen an die elektronische Vorabgenehmigung für Arzneimittel sowie zusätzliche Erwartungen an Interoperabilität und APIs vorgeschlagen, während das ONC Standards Bulletin 2026-1 (29. Januar 2026) Aktualisierungen des USCDI, einschließlich der Arbeiten an USCDI v7, sowie einen Standard-Lebenszyklus-Ansatz mit vorgeschlagenen Auslaufregelungen (zum Beispiel ein von ONC vorgeschlagenes Ablaufdatum am 1. Januar 2028 für bestimmte derzeit anerkannte Versionen) skizziert. Diese terminierten Compliance-Roadmaps erhöhen den Wert von Cloud-EDI-Plattformen und Managed Services, die kontinuierliche Standard-Updates, bei Bedarf FHIR-zu-X12-Übersetzung und ein messbares Transaktionsmonitoring bündeln, insbesondere für Kostenträger und Leistungserbringer, die administrative Reibungsverluste reduzieren und gleichzeitig prüfbare Austauschanforderungen erfüllen möchten.

Aktuelle Branchenentwicklungen

- Juni 2026: CMS veröffentlichte das Rundschreiben R13816OTN mit detaillierten Aktualisierungen des HIPAA-EDI-Front-Ends, deren Umsetzung für den 5. Oktober 2026 geplant ist. Der Aktualisierungsrhythmus signalisiert laufende föderale Betriebsänderungen, die Clearingstellen und Handelspartner durch Tests, Mapping-Pflege und Release-Management bewältigen müssen.

- April 2026: One Call schloss die Übernahme von Data Dimensions ab und ergänzte damit EDI- und Clearingstellen-Funktionen in seiner Infrastruktur für das Gesundheitsökosystem. Der Deal unterstützt die Konsolidierung von Transaktions-, Dokumentations- und verwandten administrativen Workflows unter weniger Plattformen und erhöht den Wettbewerbsdruck auf eigenständige EDI-Dienstleister.

- Dezember 2024: Die Maryland Health Care Commission veröffentlichte einen Bericht über die EDI-Einführung im Gesundheitswesen und hob hervor, dass die meisten Ansprüche elektronisch nach HIPAA-Standards eingereicht werden, einschließlich sehr hoher elektronischer Einreichungsraten bei Medicare, die für 2023 berichtet wurden. Die Veröffentlichung unterstrich die Reife der EDI-Ansprüche und wies zugleich auf verbleibende Lücken in Bereichen hin, in denen Dokumentation und Anlagen die vollständige elektronische Abwicklung noch behindern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird anhand der Umsätze aus auf das Gesundheitswesen ausgerichteter EDI-Software und -Dienstleistungen bemessen, die den standardbasierten elektronischen Austausch administrativer und finanzieller Transaktionen zwischen Kostenträgern, Leistungserbringern und verwandten Partnern ermöglichen.

Ausschlüsse: Lieferketten-EDI und individuell entwickelte interne Integrationstools, die nicht an gängige EDI-Nachrichtenstandards im Gesundheitswesen angepasst sind, werden nicht berücksichtigt.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Hardware

- Dienstleistungen

- Nach Transaktionstyp

- Anspruchsverwaltung (837/835)

- Gesundheitslieferkette (810/856)

- Sonstige (Überweisung, Genehmigung und weitere)

- Nach Liefermodus

- Web- und cloudbasierter EDI

- EDI-VAN

- Mobiler EDI

- Sonstige Liefermodi

- Nach Endnutzer

- Gesundheitsdienstleister

- Medizinprodukte und Pharmaindustrie

- Kostenträger

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Golfkooperationsrat

- Israel

- Südafrika

- Übriger Naher Osten und Afrika

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Recherche beginnt mit der Kartierung des Transaktions- und Compliance-Rückgrats, das die EDI-Nutzung im Gesundheitswesen antreibt, und verknüpft diese Aktivität anschließend mit den Ausgaben. Wir prüfen öffentliche Referenzen zu administrativen Gesundheitsstandards und Betriebsregeln und nutzen zudem Offenlegungen von Kostenträgern und Leistungserbringern, um Adoptionsrichtungen und Budgetprioritäten zu verstehen.

Zu den verwendeten Quellentypen zählen beispielsweise Veröffentlichungen und Datenfreigaben von US-CMS, in der National Library of Medicine indexierte Forschung, öffentliche Dokumentation von HL7 und ASC X12, OECD-Gesundheitsstatistiken für länderübergreifenden Kontext sowie ausgewählte Veröffentlichungen staatlicher Gesundheitsbehörden, sofern verfügbar. Um den Umsatzkontext auf Unternehmensebene zu verankern, verwenden wir zudem Geschäftsberichte, Investorenpräsentationen, seriöse Presseberichte sowie ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten sowie eine kostenpflichtige Patentdatenbank, um Aktivitätssignale rund um EDI-bezogene Workflows zu verfolgen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls geprüft, um Eingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärforschung wird genutzt, um Aussagen zur Adoption in praktische Dimensionierungsdaten umzuwandeln, insbesondere dort, wo Preisgestaltung, Vertragsstruktur und Liefermodell-Mix je nach Region variieren. Wir sprechen mit einer ausgewogenen Gruppe von Befragten aus den Bereichen Lösungsbereitstellung, Betrieb von Kostenträgern und Leistungserbringern sowie Implementierungspartnern in APAC, EMEA und Amerika. Dies hilft zu bestätigen, welche Transaktionstypen tatsächlich monetarisiert werden und wie Verlängerungszyklen den laufenden Umsatz beeinflussen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | APAC: 42% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 40% | EMEA: 36% |

| Kleinere Anbieter: 15% | Manager: 46% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung basiert sowohl auf Top-Down- als auch auf Bottom-Up-Prüfungen, sodass die endgültige Zahl auch dann realistisch bleibt, wenn öffentliche Daten regional variieren. Auf der Top-Down-Seite nutzen wir Indikatoren zur administrativen Digitalisierung im Gesundheitswesen und Signale zur Transaktionsstandardisierung, um einen adressierbaren EDI-Ausgabenpool zu rekonstruieren, den wir anschließend anhand von Adoptions- und Preisannahmen je Liefermodell in einen Marktwert übersetzen.

Im Modell leisten einige praktische Eingaben den Großteil der Arbeit, wie die Verschiebung des Mix hin zu Cloud-Abonnements gegenüber Lizenz und Wartung, der Anteil des über Clearingstellen gegenüber direkten Verbindungen geleiteten EDI-Verkehrs, typische Anbindungsraten für Implementierung und Managed Services sowie das Tempo regulatorischer Änderungen und Änderungen der Kostenträgerpolitik, die Transaktionsvolumina beeinflussen. Die Prognosen stützen sich auf Szenarioanalysen, die durch einen Expertenkonsens darüber unterstützt werden, wie schnell Cloud-Migration und Automatisierung im Zeitverlauf den Preis pro Verbindung und die Dienstleistungsintensität verändern werden. Bottom-Up-Näherungen dienen anschließend als Leitplanken, einschließlich stichprobenartiger ASP-pro-Kunde-Bandbreiten, angewendet auf geschätzte aktive Kostenträger- und Leistungserbringerzahlen, gefolgt von Kanalprüfungen zum Implementierungsdurchsatz, wo Datenlücken bestehen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden mit unabhängigen Signalen abgeglichen, und starke Abweichungen werden vor der endgültigen Festlegung der Zahlen untersucht. Wenn eine Abweichung auftritt, werden die Annahmen schrittweise überprüft, beginnend mit der Preislogik, dann dem Liefermodell-Mix und anschließend der Transaktionsintensität. Ist die Lücke wesentlich, werden die Befragten erneut kontaktiert.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn eine bedeutende regulatorische Änderung, eine Preisanpassung oder ein makroökonomisches Ereignis das Kaufverhalten verändert. Vor der Auslieferung führen wir einen letzten Durchgang durch, um die neuesten öffentlichen Veröffentlichungen zu berücksichtigen und sicherzustellen, dass Währungs-Timing und Inflationseffekte regionsübergreifend konsistent behandelt wurden.

Vergleich der Marktgröße des globalen Marktes für Healthcare-EDI von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Healthcare-EDI zu sehen, da Studien nicht immer dieselben Umsatzströme berücksichtigen und der Zeitpunkt von Wechselkursen und Preisaktualisierungen die Gesamtsummen verschieben kann, selbst wenn die übergeordnete Erzählung ähnlich klingt. Unterschiede ergeben sich auch daraus, ob der Analyst Implementierungsdienstleistungen als einmaligen Umsatz behandelt oder sie anhand von Annahmen zur Vertragsdauer verteilt.

In diesem Bericht sind die größten Treiber der Abweichung in der Regel, ob lieferkettenähnliches EDI in das administrative Healthcare-EDI einfließt, wie Änderungen des ASP von Cloud-Abonnements Jahr für Jahr fortgeschrieben werden und wie oft das Modell aktualisiert wird, wenn Kostenträger und Leistungserbringer Verträge neu bepreisen. Ein aktualisierungsgeführter Ansatz, der das Timing von Wechselkursen und ASP-Bewegungen anhand aktueller Vertrags- und Adoptionssignale erneut prüft, sorgt dafür, dass die Schätzung für 2025 mit der von Mordor Intelligence verwendeten Run-Rate-Betrachtung übereinstimmt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,72 Mrd. USD (2025) | |

| Branchenverlag A | 4,99 Mrd. USD (2025) | Verwendet eine breitere Ökosystemsicht und bezieht tendenziell benachbarte Endnutzer über die Kostenträger-Leistungserbringer-Verwaltung hinaus ein, was zusätzliche Dienstleistungsumsätze einbringen und die Gesamtzahl für 2025 erhöhen kann. |

| Branchenverlag B | 4,83 Mrd. USD (2024) | Verankert das Basisjahr auf 2024 und führt einen einzelnen Wachstumspfad über einen längeren Zeithorizont fort, sodass Effekte des Währungs-Timings und der Vertragsneubepreisung beim Übergang auf 2025 seltener erneut überprüft werden. |

Über die drei Zahlen hinweg spiegelt die Streuung hauptsächlich Unterschiede in den Umfangsgrenzen und der zeitlichen Mechanik hinter Preis- und Währungsumrechnung wider, und nicht eine unterschiedliche Einschätzung, dass die EDI-Nachfrage wächst. Indem die Schritte nachvollziehbar an den Liefermodell-Mix, die ASP-Entwicklung und die Validierungspunkte gebunden bleiben, bleibt die resultierende Marktgröße leichter reproduzierbar und aktualisierbar, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Was treibt das zweistellige Wachstum des Healthcare-EDI-Marktes an?

Kostendämpfungsmandate, HIPAA und globaler regulatorischer Druck, Cloud-Erschwinglichkeit und der Wandel zur wertorientierten Versorgung bilden gemeinsam die Grundlage für die bis 2031 prognostizierte CAGR von 10,16 %.

Welches Komponentensegment wächst am schnellsten?

EDI-Dienstleistungen, die Implementierung, Integration und verwalteten Betrieb umfassen, wachsen mit einer CAGR von 12,22 %, da Organisationen komplexe technische Aufgaben auslagern.

Wie groß ist der nordamerikanische Healthcare-EDI-Markt im Vergleich zu anderen Regionen?

Nordamerika hält 42,60 % des Gesamtumsatzes im Jahr 2025, mehr als das Doppelte des Anteils jeder anderen Region, aufgrund langjähriger regulatorischer Mandate und ausgereifter Clearinghouse-Netzwerke.

Welche Region wächst im Healthcare-EDI-Markt am schnellsten?

Der asiatisch-pazifische Raum wird im Prognosezeitraum (2026–2031) voraussichtlich die höchste CAGR verzeichnen.

Warum erhöhen Kostenträger ihre EDI-Investitionen?

Verschärfter Wettbewerb und die Notwendigkeit, den Verwaltungsaufwand zu senken, drängen Kostenträger zur automatisierten Anspruchsabrechnung und Echtzeit-Vorabgenehmigung, was eine CAGR von 13,28 % antreibt.

Wie beeinflusst der Cyberangriff auf Change Healthcare die Kriterien für die Anbieterauswahl?

Der Vorfall im Februar 2025 schärfte den Fokus auf Verschlüsselung, Zero-Trust-Architekturen und unabhängige Failover-Pfade und veranlasste Käufer, Anbieter mit nachweisbaren Sicherheitszertifizierungen zu bevorzugen.

Welche Rolle wird mobiler EDI bis 2031 spielen?

Die mobile Nutzung wird voraussichtlich mit einer CAGR von 16,98 % wachsen und Klinikern ermöglichen, Berechtigungsprüfungen und Anspruchskorrekturen am Behandlungsort durchzuführen, was die EDI-Allgegenwart in allen Versorgungsumgebungen weiter ausbaut.

Seite zuletzt aktualisiert am: