Größe und Marktanteil des italienischen Tiergesundheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.61 Milliarden US-Dollar |

| Marktgröße (2026) | 1.69 Milliarden US-Dollar |

| Marktgröße (2031) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Tiergesundheitsmarkts durch Mordor Intelligence

Die Größe des italienischen Tiergesundheitsmarkts wird im Jahr 2026 auf 1,69 Milliarden USD geschätzt, ausgehend von einem Wert von 1,61 Milliarden USD im Jahr 2025, mit einer Projektion von 2,17 Milliarden USD für 2031, was einer CAGR von 5,12 % im Zeitraum 2026–2031 entspricht. Das Wachstum wird durch den steigenden Bestand an Heimtieren angetrieben. Italienische Haushalte beherbergen 60,2 Millionen Heimtiere, begleitet von einem stetigen Anstieg der Ausgaben für Präventivversorgung sowie einem politischen Umfeld, das Tiergesundheit ausdrücklich mit Volksgesundheitszielen verknüpft. Therapeutika bleiben der bedeutendste Umsatzträger, doch die Diagnostik wächst schneller, angetrieben durch molekulare Assays und Point-of-Care-Innovationen. Unternehmensverbünde erweitern ihre Präsenz, und der Kapitalzufluss treibt technologische Upgrades voran, die Praxen dabei helfen, das Mandat zur Stewardship für antimikrobielle Mittel des Gesundheitsministeriums zu erfüllen. Der italienische Tiergesundheitsmarkt profitiert zudem von den Rückverfolgbarkeitsvorschriften der Europäischen Union, die häufigere Nutztieruntersuchungen vorschreiben und damit die Erlösbasis für Laboratorien verbreitern. Als Gegengewicht zu diesen Rückenwinden wirken der Fachkräftemangel im Veterinärbereich und die hohen Kosten für fortgeschrittene Therapien, die die kurzfristigen Zugangspotenziale bremsen könnten. Dennoch stützen eine starke Nachfrageelastizität in Verbindung mit Anreizen im Rahmen des One-Health-Konzepts die robuste Perspektive für den italienischen Tiergesundheitsmarkt bis 2030.

Wesentliche Erkenntnisse des Berichts

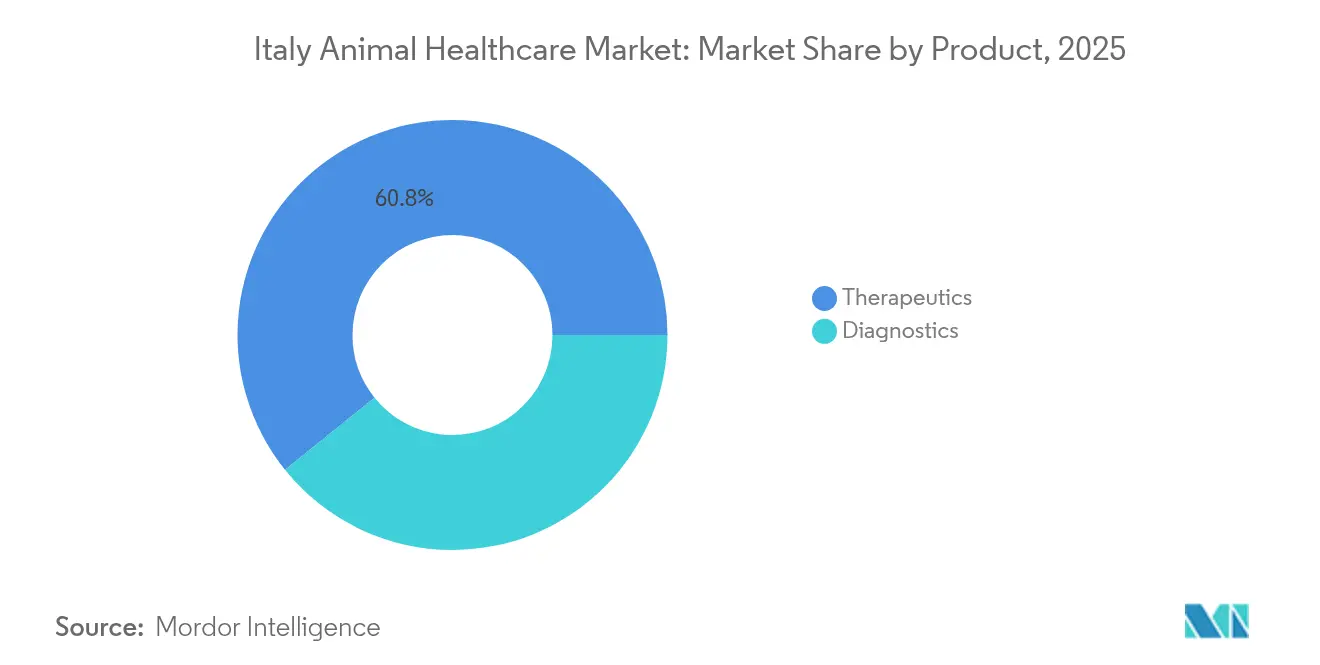

- Nach Produktart führten Therapeutika mit einem Umsatzanteil von 60,78 % im Jahr 2025, während Diagnostika bis 2031 voraussichtlich mit einer CAGR von 7,29 % wachsen werden.

- Nach Tierart entfielen 47,88 % der Größe des italienischen Tiergesundheitsmarkts im Jahr 2025 auf Hunde & Katzen, während das Geflügelsegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,17 % wachsen wird.

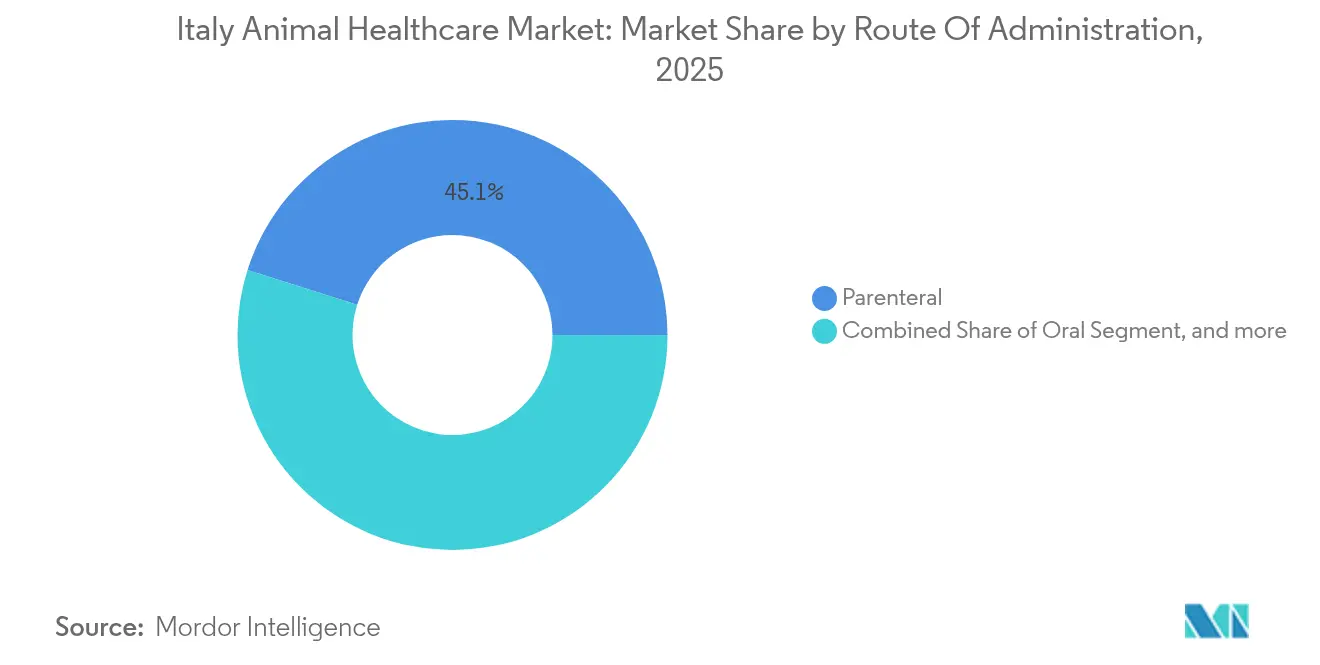

- Nach Verabreichungsweg hielten parenterale Produkte im Jahr 2025 einen Marktanteil von 45,12 % am italienischen Tiergesundheitsmarkt; orale Formulierungen legen jedoch bis 2031 mit einer CAGR von 7,44 % zu.

- Nach Endnutzer erzielten Tierkliniken & Veterinärkrankenhäuser im Jahr 2025 einen Umsatzanteil von 55,21 %, während Point-of-Care-Einrichtungen im Prognosezeitraum voraussichtlich eine CAGR von 6,31 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum italienischen Tiergesundheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Verschreibungsvolumen und zunehmender Medikamentendurchsatz | +1.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und chronische Krankheitslast | +1.2% | Global; einkommensstarke, rasch alternde Regionen | Langfristig (≥ 4 Jahre) |

| Verschärfte Mandate zur Patientensicherheit und Fehlerreduzierung | +1.0% | Global, angeführt von OECD-Mitgliedern | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu zentralisierten Abgabe- und Hub-Apotheken | +0.8% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Integration von künstlicher Intelligenz zur Bestandsoptimierung | +0.7% | Global; frühzeitige Einführung in technologisch fortgeschrittenen Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Anstieg der Komplexität bei der Abgabe von Spezialmedikamenten | +0.6% | Global; Onkologie- und Seltene-Krankheiten-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der Heimtierpopulation und Trends zur Vermenschlichung von Tieren

Italiens Heimtierversorgungswirtschaft wächst im Einklang mit einem kulturellen Wandel, der Tiere als Familienmitglieder behandelt. Dreiundsechzig Prozent der Tierhalter betrachten die Tiergesundheit als gleichwertig mit der menschlichen Gesundheit und wenden jährlich rund 1.000 EUR für die Tierhaltung auf, wobei der Anteil der Tierarztbesuche stetig zunimmt[1]RAI News, "Gli italiani e gli animali da compagnia," rai.it. Die Verfassungsänderung, die Tiere als empfindungsfähige Wesen anerkennt, verleiht Premiumdiensten wie Onkologie und moderner Bildgebung zusätzliche Legitimität. Die Ausgaben für Heimtiernahrung stiegen 2024 auf 2,53 Milliarden EUR und unterstreichen die Bereitschaft, für umfassendere Gesundheitspakete zu zahlen. Demographisch gesehen verfügen die nördlichen Regionen über ein höheres verfügbares Einkommen, was zu häufigeren Klinikbesuchen und einer früheren Einführung von Telemedizin führt. Städtische Millennials bevorzugen zudem abonnementbasierte Gesundheitspläne, die Impfungen, Diagnostik und Ernährungsberatung bündeln. Diese Faktoren erhöhen insgesamt den durchschnittlichen Umsatz pro Besuch und stützen das Mengenwachstum sowohl bei Therapeutika als auch bei Diagnostika im italienischen Tiergesundheitsmarkt.

Steigende Ausgaben für veterinärmedizinische Präventivversorgung und zunehmende Versicherungsabschlüsse

Präventivversorgung beansprucht nun einen größeren Anteil am Budget der Tierhalter, da diese den kostenvermeidenden Wert einer frühzeitigen Intervention schätzen. Rund 32 % der Haushalte kaufen Nahrungsergänzungsmittel und Wellnessprodukte, und routinemäßige Screening-Pakete werden in Unternehmenskliniken zum Standard. Obwohl die Durchdringung durch Heimtierversicherungen hinter Nordeuropa zurückbleibt, wuchs die Anzahl der Policen in den Jahren 2024–2025 im zweistelligen Bereich, was auf latente Nachfrage hindeutet. Versicherer haben begonnen, mit Mehrklinik-Netzwerken zusammenzuarbeiten, um Versicherungsschutz mit jährlichen Vorsorgeuntersuchungen zu bündeln und damit Diagnostik und Impfungen in wiederkehrende Einnahmequellen zu integrieren. Nutztierhalter investieren ebenfalls in Herdengesundheitspläne, die Biosicherheit und Impfkonformität im Einklang mit den EU-Seuchenüberwachungsvorschriften betonen[2]Europäische Kommission, "Nationaler Kontrollplan 2023–2027," europa.eu. Diese strukturellen Maßnahmen verlagern den italienischen Tiergesundheitsmarkt insgesamt in Richtung eines präventiveren Modells, reduzieren die Saisonalität und stabilisieren die Cashflows für Dienstleister.

Staatliche Anreize und günstige Tierschutzvorschriften

Die Richtlinie des Gesundheitsministeriums von 2025 fordert ein landesweites Monitoring der Antibiotikaresistenz und bekräftigt das One-Health-Prinzip, das das Wohl von Tieren und Menschen miteinander verknüpft[3]Ministero della Salute, "Piano Nazionale Antimicrobico 2025," salute.gov.it. Ergänzende Maßnahmen umfassen einen zweckgebundenen Fonds, der veterinärmedizinische Ausgaben für einkommensschwache Familien ausgleicht, sowie Vorschläge zur Mehrwertsteuerentlastung für kritische Tiergesundheitsprodukte, die beide darauf abzielen, den Zugang zu erweitern. Der Nationale Kontrollplan 2023–2027 schreibt 15.007 Vollzeitäquivalente für Lebensmittelsicherheits- und Veterinärinspektionen vor, was die Nachfrage nach Labordiagnostik erhöht. Hochschulreformen, die ab dem Studienjahr 2025/2026 Aufnahmeprüfungen für das Veterinärstudium abschaffen, sollen den Fachkräftemangel beheben und die Versorgung im ländlichen Raum verbessern. Insgesamt stärken diese Maßnahmen die strukturelle Nachfrage und erhöhen die regulatorische Planbarkeit, die für Investitionen im italienischen Tiergesundheitsmarkt von entscheidender Bedeutung ist.

Technologische Fortschritte in der Veterinärpharmazie und Diagnostik

Elektronische Verschreibungssysteme reduzierten antimikrobielle Verschreibungen am Veterinär-Universitätslehrkrankenhaus Neapel von 41,6 % auf 36 % und demonstrieren damit den regulatorischen Nutzen der Technologie. Liquid-Biopsy-Protokolle (Flüssigbiopsie-Protokolle) erreichen nun in der Hundeonkologie eine diagnostische Genauigkeit von 85,7 % und erweitern den adressierbaren Markt für Molekulartests. Business-Intelligence-Plattformen beim Istituto Zooprofilattico Sperimentale delle Venezie standardisieren Laborprotokolle und bieten Echtzeit-Dashboards für Krankheitstrends, was die Biosicherheit verbessert. Precision-Livestock-Tools – Wearables, GPS und virtuelles Einzäunen – helfen Hirten im hügeligen Sardinien bei der Überwachung der Herdengesundheit, obwohl die Einführung durch Kosten und Konnektivitätslücken verlangsamt wird. IDEXX Laboratories unterstützt den Kompetenzaufbau durch die jährliche Bereitstellung von 90.000 Weiterbildungspunkten und die Einführung des Cystatin-B-Nierentests im Jahr 2024. Technologie steigert daher den diagnostischen Durchsatz, die betriebliche Effizienz und die klinische Genauigkeit im gesamten italienischen Tiergesundheitsmarkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Wartungskosten | –1.0% | Global; am stärksten in Schwellenmärkten ausgeprägt | Kurzfristig (≤ 2 Jahre) |

| Arbeitsablaufunterbrechungen und Schulungsbarrieren für Mitarbeiter | –0.7% | Global; Einrichtungen mit begrenzten Ressourcen für das Change-Management | Mittelfristig (2–4 Jahre) |

| Datensicherheits- und Datenschutzbedenken in vernetzten Systemen | –0.6% | Global; strengste Anforderungen in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unklarheiten bei der robotergestützten sterilen Zubereitung | –0.4% | Nordamerika und ausgewählte EU-Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Veterinärfachkräften und Versorgungslücken im ländlichen Raum

Die Anzahl der Veterinärfachkräfte hat nicht mit der Nachfrage Schritt gehalten; 78,5 % der europäischen Länder melden Engpässe, und Italien bildet dabei keine Ausnahme. Das Einkommensgefälle gegenüber humanmedizinischen Kollegen schreckt Absolventen von der Nutztierpraxis ab, während 76 % der neuen Veterinärinnen und Veterinäre Frauen sind, die häufig städtische Kliniken mit besserer Work-Life-Balance bevorzugen. Ländliche Stellen kämpfen mit begrenzter Infrastruktur und geringeren Verdienstmöglichkeiten, was die Seuchenüberwachung in Regionen, die für Fleisch- und Milchlieferketten entscheidend sind, beeinträchtigt. Die Personallücke gefährdet die Ausbruchsbereitschaft, wie die langsamere Reaktion auf die Lumpy-Skin-Krankheits-Episode 2025 zeigt. Die Hochschulreforminitiative könnte zwar die Fachkräftepipeline erweitern, jedoch werden für die langfristige Bindung in unterversorgten Gebieten fiskalische Anreize und Telemedizin-Unterstützung erforderlich sein, um geografische Disparitäten im italienischen Tiergesundheitsmarkt zu verringern.

Steigende Kosten für veterinärmedizinische Behandlungen und Pharmaka

Die durchschnittlichen Ausgaben für Heimtierversorgung erreichten 2024 1.000 EUR pro Tier und belasten die Budgets mittelständischer Haushalte. Der Verbrauch von Veterinärantibiotika stieg um 6,3 %, was die mit Antibiotikaresistenz verbundenen Kosten erhöht und Italien zur kostspieligsten Jurisdiktion Europas für resistenzbedingte Behandlungen macht. Spezialisierte Biologika und Onkologiepräparate erzielen Premiumpreise, und obligatorische Investitionen in E-Verschreibungsplattformen, Bildgebungsausstattungen und Biosicherheitsupgrades erhöhen den Overhead für Kliniken. Nutztierhalter sehen sich ähnlichen Gegenwind ausgesetzt, da Futterzusatzstoffe und Impfstoffe unter strengeren EU-Compliancestandards teurer werden. Während Unternehmensketten ihre Größenvorteile nutzen können, um bessere Einkaufskonditionen auszuhandeln, könnten unabhängige Kliniken Kosten weitergeben und damit das Mengenwachstum in preissensiblen Bereichen des italienischen Tiergesundheitsmarkts bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapeutika-Führerschaft inmitten diagnostischer Innovation

Therapeutika erwirtschafteten 2025 60,78 % der Größe des italienischen Tiergesundheitsmarkts und spiegeln damit gefestigte Behandlungsprotokolle und verlässliche Erstattungen durch Nutztierhalter wider. Impfstoffe bilden die umsatzstärkste Unterkategorie, gestützt durch obligatorische Geflügel- und Rinderimmunisierungsprogramme, die epidemische Verluste bei Vogelgrippe- und Lumpy-Skin-Krankheits-Ereignissen abmildern. Parasitozide verzeichnen eine ganzjährige Nachfrage angesichts des mediterranen Klimas Italiens, das die Vektorvermehrung begünstigt. Antiinfektiva bleiben bedeutsam, stehen jedoch unter regulatorischem Druck; der Veterinärantibiotikaumsatz fiel 2022 um 12,7 % auf 585,4 Tonnen, da Stewardship-Programme intensiviert wurden. Das Marktinteresse verlagert sich zu medizinischen Futterzusatzstoffen, Nutrazeutika und zielgerichteten Biologika, die mit Null-Antibiotika-Rückstands-Labels übereinstimmen, die von Einzelhändlern bevorzugt werden.

Diagnostika weisen, obwohl von kleinerer Basis ausgehend, bis 2031 eine CAGR von 7,29 % auf. Immundiagnostische Assays dominieren Routineuntersuchungen, während Molekularplattformen in der Onkologie und bei genetischen Krankheits-Panels beschleunigt eingesetzt werden. Der Umsatz mit diagnostischer Bildgebung profitiert von der Renovierung von Unternehmenskliniken in wohlhabenden Nordstädten, wo Computertomographie und digitale Radiographie zum Standard werden. Flüssigbiopsie-Dienste mit einer Sensitivität von 85,7 % bei Hundekrebs eröffnen eine angrenzende Nachfrage nach bestätigenden Molekulartests. Die rasche diagnostische Expansion fügt insgesamt eine wiederkehrende Testdimension hinzu, die die Kundenbindung im italienischen Tiergesundheitsmarkt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Tierart: Heimtiere treiben Wachstum trotz Herausforderungen bei Nutztieren

Hunde & Katzen repräsentierten 2025 47,88 % des Umsatzes, gestützt durch 19 Millionen Heimtiere und hohe Pro-Kopf-Ausgaben für Gesundheitspläne. Jüngere Tierhalter neigen zu minimalinvasiven Therapien und treiben die Einführung von monoklonalen Antikörpern gegen Osteoarthritis und oralen JAK-Inhibitoren gegen Dermatitis voran. Präventive Zahnpflege und Gewichtsmanagementprogramme tragen zusätzliche Serviceerlöse bei und vertiefen die Klinik-Kunden-Bindung.

Das Geflügelsegment, das mit einer CAGR von 6,17 % wächst, spiegelt Italiens Masthähnchen-Produktion von 1,3 Millionen Tonnen im Jahr 2024 wider, ein Anstieg von 10 %, der erweiterte Impfpläne auslöst. Strenge EU-Handelsvorschriften erfordern eine seuchenfreie Zertifizierung und steigern die Labortestvolumina. Der Krankheitsschock mit 602.200 gekeulten Vögeln in der Vogelgrippe-Welle vom Januar 2025 beschleunigt Investitionen in die Biosicherheit. Schweine, Wiederkäuer und Pferde bleiben wichtig, weisen aber stabilere Wachstumsraten auf, die von Rohstoffpreisen und einer gezielten Sportmedizinnachfrage beeinflusst werden. Nischenbereiche wie Aquakultur und Exotentiere sind noch im Entstehen, unterstreichen aber den wachsenden Anwendungsbereich des italienischen Tiergesundheitsmarkts.

Nach Verabreichungsweg: Innovationen bei oraler Verabreichung fordern parenterale Dominanz heraus

Parenterale Formulierungen machten 2025 45,12 % des Marktanteils am italienischen Tiergesundheitsmarkt aus, bedingt durch die klinische Präferenz für injizierbare Arzneimittel in der Akutversorgung und bei Massenimpfkampagnen. Dennoch wachsen orale Produkte mit einer CAGR von 7,44 %, da Unternehmen Palatabilität und kontrollierte Freisetzungsprofile verbessern. Elanco's Zenrelia, im August 2025 für allergische Dermatitis bei Hunden zugelassen, verkörpert diesen Wandel hin zur einmal täglichen oralen Bequemlichkeit.

Die orale Verabreichung profitiert auch vom E-Verschreibungssystem, das die Logistik der Nachfüllbestellungen vereinfacht und mit antimikrobiellen Stewardship-Dashboards harmoniert. Topika halten sich bei dermatologischen und Ektoparasiten-Indikationen stabil, unterstützt durch Italiens warmes Klima. Andere Verabreichungswege – transdermale Pflaster, Implantate und Inhalativa – sind Nischenanwendungen, wachsen jedoch in der Onkologie und beim chronischen Schmerzmanagement. Da die Therapietreue der Tierhalter zunehmend den therapeutischen Erfolg bestimmt, bleibt die Innovation beim Verabreichungsweg ein Differenzierungsmerkmal im italienischen Tiergesundheitsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Krankenhauskonsolidierung beschleunigt sich inmitten von Point-of-Care-Innovationen

Tierkliniken & Veterinärkrankenhäuser erzielten 2025 55,21 % des Umsatzes, gestützt durch Kettenbildung und Private-Equity-Finanzierung. Die Investition von Charme Capital Partners in Animalia, das 75 Kliniken in 13 Regionen betreibt, steht exemplarisch für eine Konsolidierung, die Einkaufsskaleneffekte und standardisierte Protokolle ermöglicht. Unternehmensakteure nutzen Datenanalysen zur Feinabstimmung des Leistungsportfolios, zur Integration von Apotheken und zum Cross-Selling von Präventionsplänen und festigen damit weiter ihre Führungsposition.

Point-of-Care (POC)-Einrichtungen wachsen mit einer CAGR von 6,31 %, da Handanalysatoren, tragbarer Ultraschall und cloudbasierte Bildarchive die Durchlaufzeit von Diagnose bis Behandlung verkürzen. Referenzlaboratorien spielen eine wichtige Rolle bei komplexen Molekulartests und der regulatorischen Überwachung, wobei regionale Institute ihre Kapazitäten ausbauen, um die Personalziele des Nationalen Kontrollplans zu erfüllen. Universitäre und Forschungszentren diversifizieren ihre Einnahmen durch Auftragsforschung und Weiterbildungsprogramme, die teilweise von Diagnostikunternehmen subventioniert werden. Diese Endnutzerdynamiken gestalten zusammen ein mehrgliedriges Dienstleistungs-Ökosystem, das den Zugang verbreitert und die klinische Tiefe im italienischen Tiergesundheitsmarkt erhöht.

Regulatorisches Umfeld

Italien reguliert Tierarzneimittel im Rahmen eines EU-angeglichenen Systems, das auf der EU-Verordnung 2019/6 basiert und national durch das Gesetzesdekret (D.Lgs.) vom 7. Dezember 2023, Nr. 218, umgesetzt wird, das seit dem 18. Januar 2024 in Kraft ist und das frühere D.Lgs. 193/2006 ersetzte. Das Gesundheitsministerium (Ministero della Salute) ist die zuständige Behörde für die Zulassungsverfahren (AIC) und die Compliance-Überwachung und gibt operative Leitlinien für Industrie und veterinärmedizinische Akteure heraus.

Die Compliance wird zunehmend digital und rückverfolgbarkeitsorientiert gestaltet. Das Ministerium verwaltet nationale Systeme und Datenbanken, darunter die Banca dati dei medicinali veterinari sowie ein Rückverfolgbarkeitssystem über den gesamten Lebenszyklus von Tierarzneimitteln und Arzneifuttermitteln, mit Kennzeichnungsanforderungen auf Packungsebene (optischer Code mit Produktidentifikation, Chargennummer und Verfallsdatum). Übergangsbestimmungen erlauben es, dass bestimmte, unter dem vorherigen EU-Rahmen zugelassene Produkte unter festgelegten Bedingungen bis zum 29. Januar 2027 auf dem Markt bleiben, was sich auf Portfolio- und Kennzeichnungsaktualisierungen für Hersteller und Vertreiber während der Übergangsphase auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst multinationale und inländische Hersteller (einschließlich lokaler CDMO-Kapazitäten), Importeure, Zwischenhändler, Apotheken und Großhändler, Tierkliniken und -praxen, Referenzlabore sowie Nutztierhalter, wobei das Ministero della Salute als zentraler Knotenpunkt für Zulassungen, Pharmakovigilanz und nationale Rückverfolgbarkeit fungiert. Branchenverbände tragen zur Strukturierung der Kanalaktivitäten bei, darunter AISA, das 26 Mitgliedsunternehmen vertritt, die über 90 % des Tiergesundheitsmarktes nach Wert und Volumen abdecken, sowie Ascofarve, das 55 Zwischenvertriebsunternehmen vertritt, die etwa 70 % des Tierarzneimittelvertriebsmarktes abdecken.

Die Digitalisierung prägt sowohl den Warenfluss als auch die Compliance entlang der gesamten Kette. Die verpflichtende elektronische Tierarzneimittelverschreibung und die nationale Rückverfolgbarkeitsinfrastruktur verbinden Hersteller und Vertreiber mit nachgelagerten Abgabestellen und verschreibenden Personen, wodurch die Bestandstransparenz und die Rückrufbereitschaft verbessert werden, gleichzeitig aber die Anforderungen an die IT-Integration und die Komplexität der Datenverarbeitung steigen. In der Nutztierhaltung fördern das verantwortungsvolle Antibiotikamanagement und die compliancebezogene Überwachung die Nachfrage nach Diagnostik und kontrollierter Abgabe, während die Konsolidierung von Kliniknetzwerken eine stärker zentralisierte Beschaffung, standardisierte Arzneimittellisten und interne Testprotokolle vorantreibt.

Wettbewerbslandschaft

Der italienische Tiergesundheitsmarkt weist eine moderate Konzentration, jedoch eine wachsende Konsolidierung auf. Multinationale Unternehmen wie Zoetis meldeten für Q1 2025 ein Umsatzwachstum von 4 % in Italien auf 29 Millionen USD, gestützt durch die Nachfrage nach monoklonalen Antikörpern und Geflügelimpfstoffen. Inländische Marktführer wie Animalia nutzen Private-Equity-Kapital, um regionale Präsenzen auszubauen, elektronische Krankenakten zu standardisieren und vorteilhafte Arzneimittelbeschaffungsverträge auszuhandeln. IVC Evidensia, das mehr als 2.500 europäische Standorte betreibt, bringt grenzüberschreitendes Know-how in italienische Kliniken ein und verstärkt damit den Wettbewerbsdruck.

Technologieführerschaft ist zu einem entscheidenden Faktor geworden. Ketten, die elektronische Verschreibungsmodule einführen, gewinnen regulatorische Compliance-Vorteile und erfassen Verschreibungsdaten, die die Formulierungsentscheidungen informieren. Laboratorien, die Flüssigbiopsie und Next-Generation-Sequencing integrieren, differenzieren sich in der Onkologie-Nische. Start-ups nutzen weiße Flecken in der ländlichen Telemedizin und bei KI-gesteuerter Bildgebungstriage, obwohl Erstattungsmodelle noch in den Anfängen sind.

Strategische Allianzen entlang der Wertschöpfungskette nehmen zu. Elanco kooperierte im Februar 2025 mit Medgene zur Vermarktung eines H5N1-Rinderimpfstoffs und positioniert Unternehmen damit möglicherweise für künftige Biosicherheitsmandate im Nutztierbereich. Im CDMO-Bereich schuf die Fusion von Doppel Farmaceutici und Mipharm die DMX Pharma und stärkte damit die lokale Fertigungskapazität, die für die Lieferkettenstabilität entscheidend ist. Diese Entwicklungen erhöhen insgesamt die Markteintrittsbarrieren und prägen die Wettbewerbskonturen im italienischen Tiergesundheitsmarkt neu.

Führende Unternehmen der italienischen Tiergesundheitsbranche

Elanco Animal Health

MSD Animal Health (Merck & Co.)

Virbac

Zoetis Inc.

Boehringer Ingelheim Animal Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulatorische Digitalisierung und Stewardship-Programme erweitern den praktischen Spielraum für softwaregestützte Compliance-Dienste, Klinik-Workflow-Tools und Laborvernetzung. Der Übergang durch das Gesetzesdekret 218/2023 begünstigt zusammen mit der Rückverfolgbarkeits- und E-Rezept-Infrastruktur des Gesundheitsministeriums Lösungen, die Abgabe, Bestandsführung und Berichterstattung über Hersteller, Vertreiber, Apotheken und Tierarztpraxen hinweg integrieren. Dies schafft einen klareren Weg für vernetzte Diagnostik und standardisierte Behandlungspfade innerhalb des Tiergesundheitsmarktes.

In der Nutztierhaltung deutet die Investitionsdynamik bei angrenzenden Vorleistungen auf eine Nachfrage nach gesundheitsbezogenen Lösungen hin, die Futter, Biosicherheit und Überwachung kombinieren. Auf der Jahresversammlung von Assalzoo im Mai 2026 in Parma meldete die italienische Futtermittelindustrie für 2025 einen Umsatz von 10,167 Milliarden EUR, ein Volumen von 15,628 Millionen Tonnen und einen um 5,3 % gestiegenen Sachanlageninvestitionsbetrag von 158 Millionen EUR, was Ausgaben für Produktivitäts- und Compliance-Instrumente unterstützt, die sich mit veterinärmedizinischen Leistungen überschneiden, darunter Früherkennung von Krankheiten, Fütterungsmanagement und Reduzierung des Antibiotikaeinsatzes. Das Gesundheitsministerium verlängerte außerdem die Frist für die verpflichtende Tiergesundheitsschulung für Betreiber, Transporteure und Fachkräfte bis zum 31. Dezember 2026 (Dekret vom 23. Dezember 2025), was den anhaltenden Bedarf an strukturierter Weiterbildung, Zertifizierung und standardisierten Betriebsabläufen in landwirtschaftlichen und Transportprozessen unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Alivira Animal Health unterzeichnete eine verbindliche Vereinbarung zum Erwerb von 100 % der BioForLife Italia S.r.l., eines in Mailand ansässigen Unternehmens für die Gesundheitsversorgung von Heimtieren. Der Deal erweitert Aliviras Präsenz in Italien und ergänzt die lokale Produkttiefe in auf Heimtiere ausgerichteten Kategorien, was eine breitere kommerzielle Reichweite über etablierte Kanäle unterstützt.

- April 2026: Prange Pharma schloss die Übernahme des MSD Animal Health-Produktionsstandorts in Aprilia, Italien, ab und startete eine CDMO-Plattform unter der Marke Aprilia Animal Health. MSD schloss zudem eine langfristige Liefervereinbarung mit Prange Pharma, um die Produktionskontinuität aufrechtzuerhalten, wodurch die Verfügbarkeit der Auftragsfertigung für Tierarzneimittel in Italien gestärkt wird.

- Dezember 2025: Vimian gab die Übernahme des italienischen Anbieters von Heimtierdiagnostik I-Vet bekannt. Die Transaktion stärkt Vimians Diagnostikportfolio und Vertriebsfähigkeiten in Italien und verstärkt die Wettbewerbsintensität in den schnell wachsenden Segmenten der klinikinternen und Referenzlabortests.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ausgaben in Italien für tiermedizinische Therapeutika und Diagnostika, die zur Vorbeugung, Diagnose und Behandlung von Krankheiten bei Heim- und Nutztieren eingesetzt werden, erfasst am Verkaufspunkt an tierärztliche Vertriebskanäle und andere berechtigte Endnutzer.

Ausgeschlossene Bereiche: Wir schließen Humangesundheitsprodukte aus, ebenso wie tierbezogene Dienstleistungen, die nicht Teil von Therapeutika oder Diagnostika sind (wie Fellpflege und Tierpensionen).

Übersicht der Segmentierung

- Nach Produkt

- Therapeutika

- Impfstoffe

- Parasitozide

- Antiinfektiva

- Medizinische Futterzusatzstoffe

- Sonstige Therapeutika

- Diagnostika

- Immundiagnosetests

- Molekulardiagnostik

- Diagnostische Bildgebung

- Klinische Chemie

- Sonstige Diagnostika

- Therapeutika

- Nach Tierart

- Hunde & Katzen

- Pferde

- Wiederkäuer

- Schweine

- Geflügel

- Sonstige Tierarten

- Nach Verabreichungsweg

- Oral

- Parenteral

- Topisch

- Sonstige Verabreichungswege

- Nach Endnutzer

- Tierkliniken & Veterinärkrankenhäuser

- Referenzlaboratorien

- Point-of-Care / Hausinterne Testeinrichtungen

- Universitäre und Forschungsinstitute

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung bildet die faktische Grundlage für das Modell und hilft uns, die Annahmen für Italien realistisch zu halten. Wir haben öffentliche Quellen wie Eurostat, die Europäische Arzneimittel-Agentur und das italienische Gesundheitsministerium zu Nutztierindikatoren, Maßnahmen zur Krankheitskontrolle und dem Kontext zugelassener Produkte ausgewertet.

Auf der Nachfrageseite haben wir außerdem Quellen wie OECD-Agrarstatistiken, FAOSTAT und Veröffentlichungen von veterinärmedizinischen oder tiergesundheitsbezogenen Verbänden herangezogen, um Trends bei Tierpopulationen und Pflegeintensität zu verstehen. Diese wurden durch Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte ergänzt, um Verschiebungen im Produktmix und Vertriebsmuster abzubilden, und anschließend durch kostenpflichtige Abonnements gestützt, die sich auf Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken zur Signalprüfung konzentrieren. Die hier aufgeführten Quellen sind nur beispielhaft, und viele weitere Referenzen wurden zur Erhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Ergebnisse der Sekundärforschung zu überprüfen und breite Indikatoren in marktspezifische Anteile und Preislogiken umzuwandeln. Wir sprachen mit einer Mischung aus Herstellern, Vertreibern, Einkäufern von Tierkliniken und -praxen, diagnostikorientierten Akteuren und praktizierenden Tierärzten in ganz Italien, um Produktakzeptanz, durchschnittliche Behandlungsmuster und Kanalmargen zu validieren.

Um eine übermäßige Abhängigkeit von einer einzelnen Sichtweise zu vermeiden, wurde Feedback aus wichtigen Regionen und Tierkohorten eingeholt und anschließend genutzt, um Unterschiede zwischen nutzungsbasierten Signalen und gemeldeten Umsatztrends abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 16 % | |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 40 % | |

| Kleinere Akteure: 20 % | Manager: 44 % |

Marktdimensionierung und Prognose

Die Kernkalkulation beginnt mit einem Top-Down-Ansatz, bei dem die Tierpopulation und die Pflegeintensität in Italien in einen Nachfragepool für wichtige Therapieklassen und Diagnosetestvolumina übersetzt werden, die anschließend anhand beobachteter kanalspezifischer Preisspannen bewertet werden. Nachdem diese Struktur stabil war, wurden selektive Bottom-up-Näherungen verwendet, um die Gesamtwerte zu bestätigen, hauptsächlich durch Prüfungen der Umsatzrichtung von Lieferanten, stichprobenartige Preise pro Dosis oder Test multipliziert mit wahrscheinlichen Volumina und Vertriebskanalprüfungen, gefolgt von Anpassungen, wenn Lücken festgestellt wurden.

Zu den Inputs, die das Modell maßgeblich beeinflussen, gehören Trends beim Besitz von Heimtieren, Bestandszahlen von Nutztierherden und -beständen, die Saisonalität von Impfungen und Parasitenbekämpfung, der Testmix zwischen klinikinternen und Referenzlaboren sowie Anwendungswege, die die Dosierung und Verpackung beeinflussen. Wo ein Teilsegment eine begrenzte öffentliche Sichtbarkeit aufwies, haben wir Lücken mithilfe validierter Anteilsaufteilungen aus Interviews geschlossen und anschließend die implizierten Ausgaben pro Tier gegen praktische veterinärmedizinische Nutzungsmuster überprüft.

Für die Prognose wurde eine Szenarioanalyse um einen Basisfall herum angewendet, wobei die Wachstumsraten an eine kleine Anzahl von Treibern gekoppelt wurden, auf die sich Experten einigen konnten, darunter die Akzeptanz von Präventivpflege, die Diagnostikdurchdringung und die erwartete Preisentwicklung in Italien. Der endgültige Ausblick wurde dann überprüft, um sicherzustellen, dass das Jahr-zu-Jahr-Muster mit realistischen Klinikdurchsätzen und Zyklen von Tiergesundheitsprogrammen übereinstimmt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch eine Reihe von Konsistenzprüfungen trianguliert, sodass keine einzelne Annahme das Ergebnis übermäßig beeinflussen kann. Analysten vergleichen die modellierten Gesamtwerte mit unabhängigen Signalen wie Veränderungen der Tierpopulation, erwarteten Produktmixtrends und den implizierten durchschnittlichen Ausgaben pro Tier für wichtige Kohorten und untersuchen anschließend Abweichungen vor der endgültigen Freigabe.

Falls eine große Diskrepanz auftritt, werden die zugrunde liegenden Inputs erneut geprüft und ausgewählte Befragte erneut kontaktiert, um zu bestätigen, ob die Veränderung real oder zeitlich bedingt ist. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse Nachfrage, Angebot oder Preisgestaltung verändern. Vor der Übermittlung wird ein abschließender Analystendurchgang durchgeführt, um die Darstellung und die Zahlen mit den aktuellsten verfügbaren Informationen abzustimmen.

Marktgröße des italienischen Tiergesundheitsmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Zahlen für den italienischen Tiergesundheitsmarkt können erheblich variieren, selbst wenn es sich um dasselbe Land und ähnliche Endnutzer handelt. Die Hauptgründe liegen meist darin, was innerhalb des Marktes erfasst wird, welches Jahr als Basisjahr behandelt wird und wie Preisgestaltung und Wachstum auf verschiedene Produkttypen angewendet werden.

Die größte Diskrepanz entsteht dadurch, ob tierärztliche Dienstleistungen und Nicht-Produktausgaben in dieselbe Gesamtsumme einbezogen werden, wobei Mordor Intelligence nur Umsätze aus Therapeutika und Diagnostika erfasst und Klinikdienstleistungsgebühren außerhalb des Marktwerts hält, um Doppelzählungen zu vermeiden, wenn Produkte während desselben Besuchs abgegeben werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,61 Mrd. USD (2025) | |

| Globales Beratungsunternehmen A | 3,80 Mrd. USD (2024) | Verwendet einen breiteren Anwendungsbereich, der tierärztliche Dienstleistungen mit Produktverkäufen vermischt, und stützt sich auf ein anderes Basisjahr, was die ausgewiesene Gesamtsumme im Vergleich zu einer reinen Produktbetrachtung erhöht. |

| Branchendatensatz B | 0,69 Mrd. USD (2025) | Beschränkt die Abdeckung ausschließlich auf Heimtiere, wodurch Therapeutika und Diagnostika für Nutztiere entfernt werden und der Wert dadurch deutlich unter eine Gesamtmarktschätzung für den italienischen Tiergesundheitsmarkt gedrückt wird. |

Die Spanne in der Tabelle ist größtenteils auf Entscheidungen zum Anwendungsbereich zurückzuführen, zunächst hinsichtlich Dienstleistungen versus Produkte und dann hinsichtlich der Einbeziehung von Nutztieren. Indem die Schritte nachvollziehbar mit Tierkohorten, Test- und Behandlungsintensität sowie Preisprüfungen verknüpft bleiben, bleibt die endgültige Zahl reproduzierbar und lässt sich bei neuen Informationen leichter abgleichen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der italienische Tiergesundheitsmarkt im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 2,17 Milliarden USD erreichen, unterstützt durch eine CAGR von 5,12 %.

Welche Produktkategorie dominiert derzeit die Ausgaben?

Therapeutika führen mit einem Umsatzanteil von 60,78 %, angetrieben durch Impfstoffe und Parasitozide.

Warum wächst die Diagnostik schneller als Therapeutika?

Molekulare Assays, Flüssigbiopsie-Techniken und Point-of-Care-Geräte verkürzen die Durchlaufzeiten und verbessern klinische Ergebnisse, was eine CAGR von 7,29 % für die Diagnostik antreibt.

Welches Tiersegment wächst am schnellsten?

Geflügel wächst mit einer CAGR von 6,17 %, da Erzeuger Biosicherheits- und Impfprogramme ausbauen.

Wie beeinflusst die Regierungspolitik die Marktnachfrage?

Die One-Health-Richtlinie des Gesundheitsministeriums und die Regeln zur Stewardship für antimikrobielle Mittel schreiben eine verstärkte Überwachung vor und setzen Anreize für Präventivversorgung, was Diagnostik- und Behandlungsvolumina ausweitet.

Welche Herausforderungen könnten das zukünftige Wachstum einschränken?

Mangel an Veterinärfachkräften, insbesondere in ländlichen Gebieten, und steigende Therapiekosten könnten den Zugang einschränken und die Einführung fortgeschrittener Dienste verlangsamen.

Seite zuletzt aktualisiert am: