Campusswitch-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

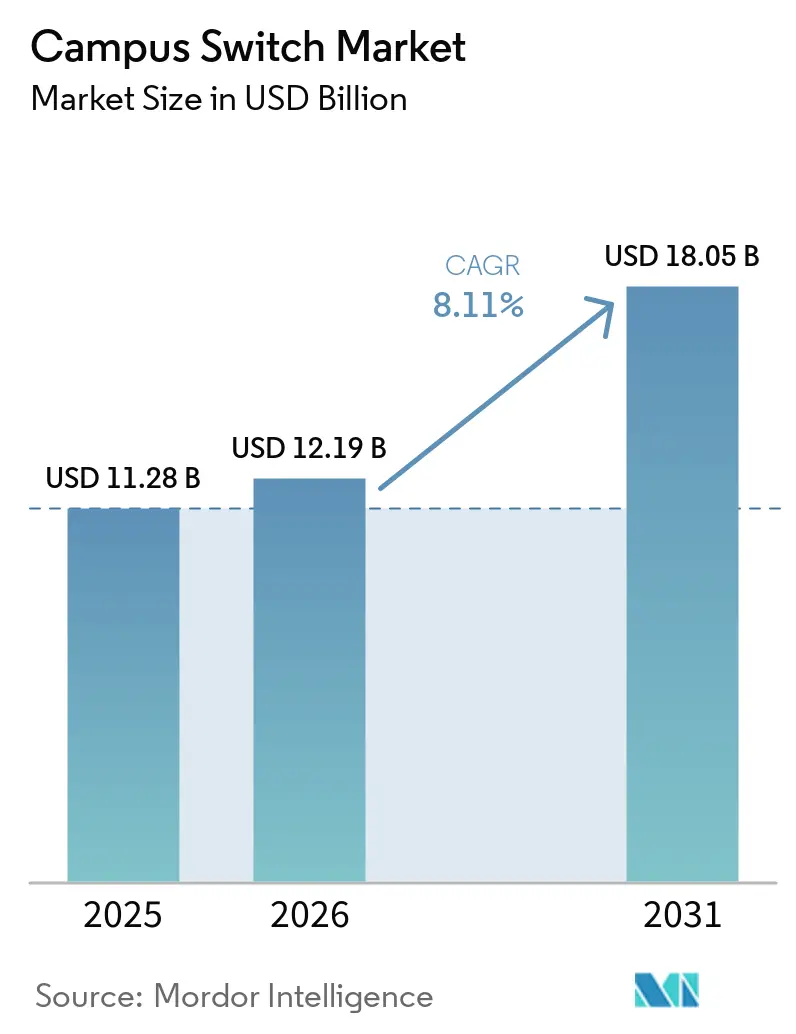

| Marktgröße (2026) | 12.19 Milliarden US-Dollar |

| Marktgröße (2031) | 18.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Campusswitch-Marktanalyse von Mordor Intelligence

Die Größe des Campusswitch-Marktes wird voraussichtlich von 11,28 Milliarden USD im Jahr 2025 auf 12,19 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,1 % für den Zeitraum 2026 bis 2031 einen Wert von 18,05 Milliarden USD erreichen. Die Nachfrage beschleunigt sich, da die Backhaul-Anforderungen von Wi-Fi 7 die Gigabit-Uplinks übersteigen, Power-over-Ethernet (PoE++)-Endpunkte auf intelligenten Campussen zunehmen und offene Netzwerksoftware wie SONiC die Anbieterbindung untergräbt, die einst die Erneuerungszyklen verlängerte. Anbieter, die künstliche Intelligenz in die Switching-Siliziumchips integrieren, erzielen Margen, selbst wenn die durchschnittlichen Verkaufspreise am Edge sinken. Unterdessen verändert die Fusionsaktivität – insbesondere die 14-Milliarden-USD-Fusion von Hewlett Packard Enterprise und Juniper Networks – die Kanalbeziehungen und schafft Chancen für reine disaggregierte Hardware-Anbieter. Vor diesem Hintergrund entwickelt sich der Campusswitch-Markt von einem Commodity-Hardware-Segment zu einer strategischen Plattform für Edge-Computing, Sicherheit und Energieoptimierung.

Wichtigste Erkenntnisse des Berichts

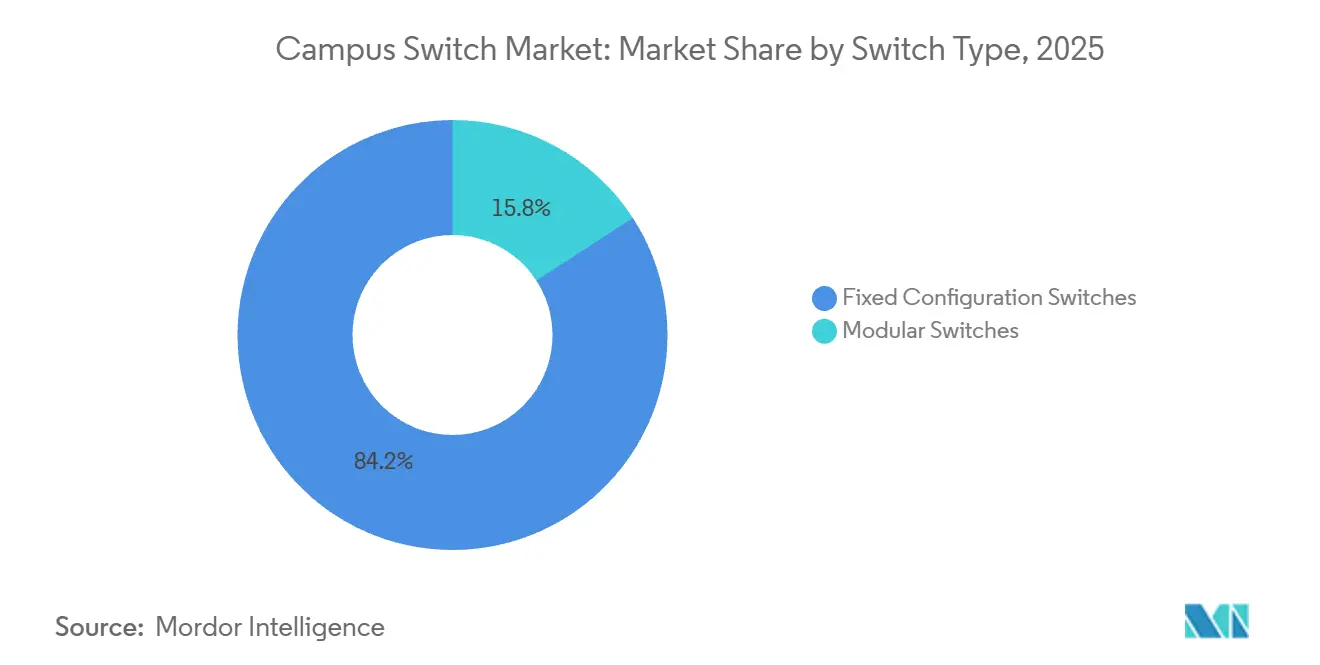

- Nach Switch-Typ hielten Switches mit fester Konfiguration im Jahr 2025 einen Umsatzanteil von 84,16 % am Campusswitch-Markt, während modulare Systeme bis 2031 voraussichtlich mit einer CAGR von 9,72 % wachsen werden.

- Nach Port-Geschwindigkeit behielten 1 GbE und darunter im Jahr 2025 einen Marktanteil von 44,82 % am Campusswitch-Markt, aber 2,5/5 GbE Multi-Gig-Schnittstellen werden voraussichtlich mit einer CAGR von 12,48 % wachsen – der schnellste Wert aller Geschwindigkeitsstufen.

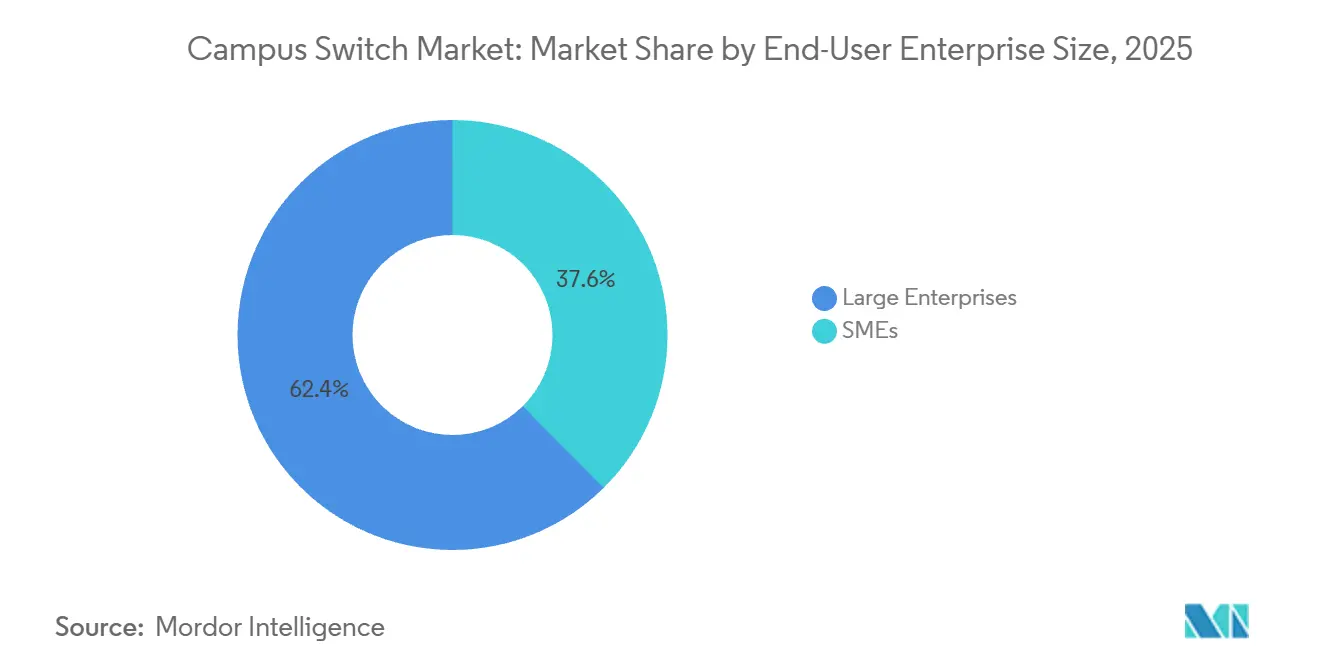

- Nach Endnutzer-Unternehmensgröße entfielen im Jahr 2025 62,40 % der Ausgaben auf Großunternehmen, während KMU mit einer CAGR von 8,94 % wachsen sollen, da Cloud-Management die Gesamtbetriebskosten senkt.

- Nach Endnutzer-Branche führten Unternehmens- und Firmen-Campusse mit 38,42 % des Umsatzes im Jahr 2025, doch der Bildungssektor wird voraussichtlich eine CAGR von 8,88 % unter digitalen Gleichstellungsmandaten verzeichnen.

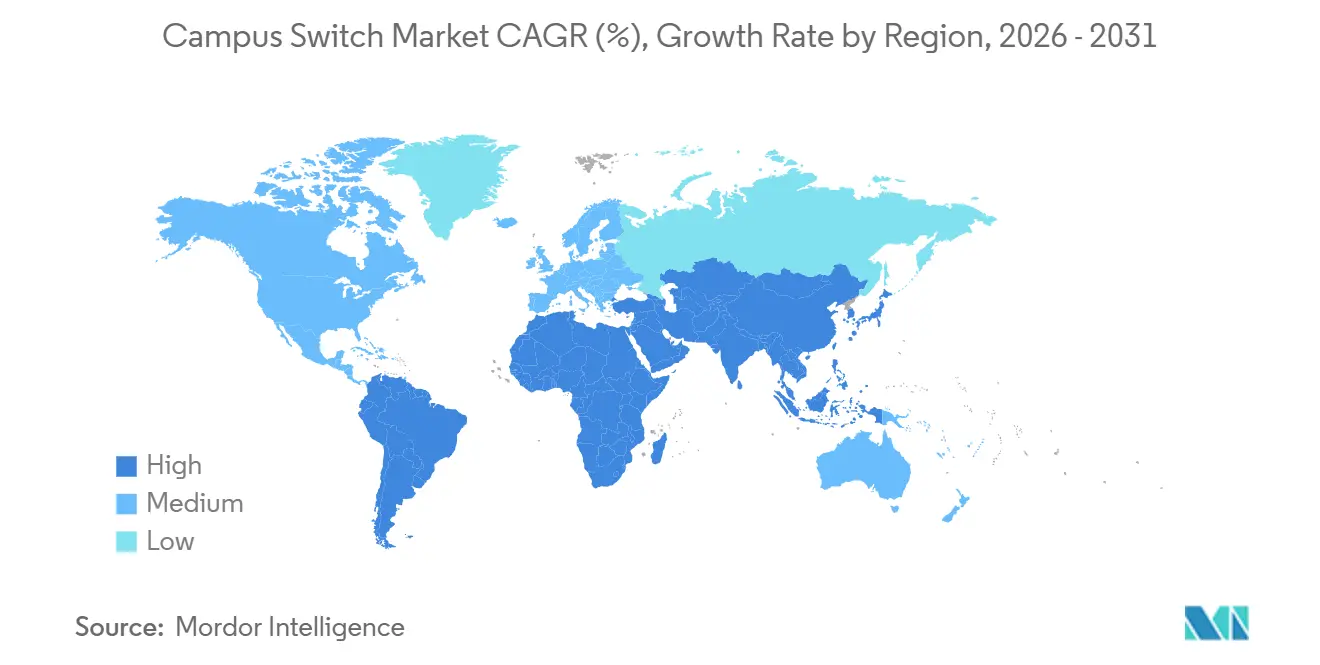

- Nach Geografie trug Nordamerika 37,82 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum auf eine CAGR von 9,68 % zusteuert – das höchste regionale Tempo.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Campusswitch-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung | |

|---|---|---|---|---|

| Ausweitung der Einführung von Wi-Fi 6/6E und Wi-Fi 7 | +2.10% | Global, mit früher Dichte in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) | |

| Wachstum bei Investitionen in intelligente Campusse und EdTech | +1.80% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) | |

| Steigendes Datenaufkommen pro Studierenden- und Mitarbeitergerät | +1.50% | Global | Langfristig (≥ 4 Jahre) | |

| Zunahme von PoE-betriebenen IoT-Edge-Geräten auf Campussen | +1.30% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) | |

| Steigende Anforderungen an die Cyber-Resilienz von Campussen | +0.90% | Global, regulatorischer Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) | |

| Vorstoß für anbieterneutrale offene Netzwerke (SONiC, NOS-Disaggregation) | +0.70% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Ausweitung der Einführung von Wi-Fi 6/6E und Wi-Fi 7

Die 320-MHz-Kanäle von Wi-Fi 7 liefern einen nominalen Durchsatz von über 40 Gbps und legen Engpässe in der Zugriffsschicht offen, wo veraltetes Gigabit-Switching fortbesteht. Die Georgetown University rüstete 2025 auf Catalyst-9000-Switches mit 2,5/5-GbE-Ports auf, um diesen Engpass zu beseitigen. Hewlett Packard Enterprise berichtet, dass 60 % der neuen Aruba-730-Zugangspunkte nun mit Multi-Gig-Switches ausgeliefert werden, was unterstreicht, dass das kabelgebundene Backhaul mit der drahtlosen Kapazität Schritt halten muss. Huaweis 2025 durchgeführtes Glasfaser-bis-ins-Büro-Projekt an der Universität Hubei kombiniert Wi-Fi-7-Funkmodule mit XGS-PON Pro+, um 10 Gbps Edge-Bandbreite bereitzustellen.[1]Huawei, "Einsatz von XGS-PON Pro+ an der Universität Hubei (FTTO)," carrier.huawei.com Da immer mehr Campusse diese Beispiele nachahmen, kaskadiert die Nachfrage von Multi-Gig-Ports in der Zugriffsschicht bis hin zu 400-Gbps-Spines, die Hunderte von Hochgeschwindigkeits-Uplinks bündeln. Der Campusswitch-Markt gewinnt daher einen dauerhaften Wachstumsmotor, der weit über den anfänglichen Wi-Fi-7-Erneuerungszyklus hinausreicht.

Wachstum bei Investitionen in intelligente Campusse und EdTech

Generative KI, immersives Lernen und konvergierte Gebäudesteuerungen basieren alle auf kabelgebundener Infrastruktur, die Quality of Service durchsetzen und PoE-Leistungsbudgets im Kilowatt-Bereich bereitstellen kann. Die Einführung von ChatGPT Edu an der University of Colorado Boulder im Jahr 2024 trieb den täglichen Spitzenverkehr auf 10 Tb über den Kern und erzwang Notaufrüstungen auf 400-Gbps-Spines.[2]University of Colorado Boulder, "CU Boulder führt ChatGPT Edu ein," colorado.edu Das digitale Transformationsprogramm der Birmingham City University erforderte PoE++, um hochauflösende Kameras und IoT-Sensoren in jedem Klassenzimmer zu betreiben, was verdeutlicht, dass moderne Pädagogik mit Switching-Fähigkeiten verknüpft ist. Die Multi-Gig-Erneuerung der Adelphi University im Jahr 2025 ist auf hybride Lernmodelle ausgerichtet, die 4K-Video an Campus- und Fernstudenten streamen. Diese Projekte teilen die These, dass die Qualität des Netzwerkgeflechts zunehmend die Studierendenerfahrung und die institutionelle Wettbewerbsfähigkeit beeinflusst, was wiederum inkrementelle Switch-Ausgaben selbst in fiskalisch vorsichtigen Umgebungen antreibt.

Steigendes Datenaufkommen pro Studierenden- und Mitarbeitergerät

SINET6 rüstete 2025 auf 400-Gbps-Verbindungen auf, um 900 japanische Universitäten zu versorgen, nachdem der Campus-übergreifende Datenverkehr im Jahresvergleich um 40 % gestiegen war. An der Universität Tokio zeigte die Telemetrie von 7.600 Mist-verwalteten Zugangspunkten einen medianen gerätebezogenen Upstream-Datenverkehr von 12 GB pro Tag, was Upgrades in der Verteilungsschicht erforderte, um den Leitungsdurchsatz aufrechtzuerhalten. Die BRAC University in Bangladesch stattete jeden Studierenden mit 1 Gbps symmetrischem Internet auf einem Huawei-10-Gbps-Backbone aus und verdeutlicht damit, dass selbst Campusse in Schwellenmärkten zu hochkapazitiven Netzwerkgeflechten übergehen können. Da Gerätezahlen und Cloud-Synchronisierungsvolumen steigen, kollabieren Überzeichnungsmodelle, die einst Switch-Investitionen amortisierten, und beschleunigen die Erneuerungszyklen hin zu Multi-Gig- und 10-Gbps-Zugängen.

Zunahme von PoE-betriebenen IoT-Edge-Geräten auf Campussen

Der 90-Watt-Rahmen von IEEE 802.3bt ermöglicht eine neue Klasse von Edge-Hardware – Schwenk-Neige-Zoom-Kameras, 8K-Beschilderung und Umgebungssensoren –, die für Strom und Daten auf den Switch angewiesen sind. Der Plan der Aoyama Gakuin University, bis 2029 3.000 PoE-fähige Zugangspunkte einzusetzen, unterstreicht, wie das Leistungsbudget nun neben der Port-Anzahl bei der Beschaffung eine Rolle spielt. Aristas robuste 710HXP-Serie erweitert PoE++ für den Außenbereich für Stadionbeleuchtung und Parkplatzüberwachung. Im März 2026 starteten Hitachi und die University of Technology Sydney ein Energieeffizienz-Pilotprojekt mit PoE-betriebenen Belegungssensoren, um den HLK-Energieverbrauch um 20 % zu senken. Diese Implementierungen zeigen, warum die Lieferungen von Switch-Modellen mit höherer Wattzahl die Lieferungen von Basis-PoE-Switches übertreffen und die Nachfrage im Campusswitch-Markt weiter steigern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetäre Einschränkungen in öffentlichen Bildungseinrichtungen | -1.20% | Nordamerika, Europa, aufkommend in Südamerika | Mittelfristig (2–4 Jahre) |

| Lange Investitionsausgaben-Erneuerungszyklen (7–10 Jahre) | -0.90% | Global, ausgeprägt im öffentlichen Sektor | Langfristig ( 4 Jahre) |

| Fachkräftemangel in Netzwerkautomatisierung und SDN | -0.60% | Global | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei ASICs und Optiken | -0.50% | Global, akut in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetäre Einschränkungen in öffentlichen Bildungseinrichtungen

OECD-Daten zeigen, dass die realen Ausgaben pro Studierendem im Tertiärbereich zwischen 2023 und 2024 um 3 % gesunken sind, was die Ermessensbudgets für IT-Upgrades einschränkt. Kalifornien kürzte die Finanzierung von Community Colleges für das Haushaltsjahr 2025–2026 um 500 Millionen USD, was die Bezirke dazu veranlasste, die Nutzungsdauer jahrzehntealter Switches zu verlängern, anstatt Multi-Gig-Plattformen einzuführen.[3]Bundesstaat Kalifornien, "Staatshaushalt 2025–2026," ebudget.ca.gov Weltbank-Zahlen zeigen, dass einkommensschwächere Länder nun weniger als 10 % ihrer Bildungsausgaben für digitale Infrastruktur aufwenden. Das Ergebnis ist eine Zweiteilung: Gut ausgestattete Privatuniversitäten beschleunigen Erneuerungszyklen, während öffentliche Einrichtungen diese aufschieben, was die Stücklieferungen dämpft, selbst wenn die installierte Basis altert.

Lange Investitionsausgaben-Erneuerungszyklen (7–10 Jahre)

Campusswitches, die durch Kommunalanleihen oder Betriebszuschüsse finanziert werden, bleiben oft ein volles Jahrzehnt in Betrieb. Hardware, die 2016 angeschafft wurde, als Gigabit-Uplinks ausreichten, befindet sich heute noch unter Wartungsverträgen und verlangsamt die Migration zu Multi-Gig. Institutionen ohne Automatisierungskenntnisse nehmen offene Netzwerke als riskant wahr und verhandeln stattdessen Supportverlängerungen für Legacy-Plattformen. Aufgeschobene Upgrades verursachen versteckte Kosten: Wenn 400-Gbps- und Terabit-ASICs nach 2030 zum Standard werden, wird der Restwert von Gigabit-Hardware null sein, was einen plötzlichen, teuren Umstieg erzwingt, anstatt schrittweise Leitungskarten-Tausche zu ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Switch-Typ: Modulares Wachstum entspricht Pay-as-you-grow-Strategien

Switches mit fester Konfiguration hielten im Jahr 2025 einen Marktanteil von 84,16 % am Campusswitch-Markt. Switches mit fester Konfiguration werden bis 2031 weiterhin Zugriffsschränke dominieren, da K-12-Schulen und Zweigstellen selten 48 Ports pro Rack überschreiten. Stacking-Optionen wie Cisco Catalyst 9300 ermöglichen die logische Aggregation von bis zu 8 Einheiten und bieten eine gewisse Skalierung ohne Chassis-Komplexität. Stacking-Kabel führen jedoch Single-Point-of-Failure-Domänen ein, die modulare Backplanes vermeiden – eine Nuance, die in technischen Bewertungen zunehmend anerkannt wird. Folglich spezifizieren Beschaffungsteams an Flaggschiff-Universitäten Chassis für Verteilungs- und Kernschichten, während sie feste Modelle am Edge beibehalten – ein hybrider Ansatz, der die absolute Verdrängung dämpft, aber den modularen Wachstumsimpuls aufrechterhält.

Modulare Switches erzielten 2025 einen bescheidenen Umsatzanteil, werden aber voraussichtlich bis 2031 jährlich um 9,72 % wachsen und damit den breiteren Campusswitch-Markt übertreffen. Institutionen mit Zehntausenden von Endpunkten können ein teilweise bestücktes Chassis installieren und Leitungskarten entsprechend der Einschreibung oder IoT-Dichte skalieren, wodurch die Kapitalrendite verbessert wird. Junipers QFX5250 liefert 102,4 Tbps in einem 16-Slot-Rahmen, doch Administratoren können nur die benötigten Ports aktivieren, was den anfänglichen Kapitalaufwand reduziert. Extreme Networks' 7830 unterstützt ebenfalls zukünftige 800-Gbps-Optiken, ohne einen Chassis-Austausch zu erfordern. Im Gegensatz dazu bleiben Switches mit fester Konfiguration bei KMU beliebt, wo Einfachheit und schnelle Bereitstellung wichtiger sind als Slot-Flexibilität.

Nach Port-Geschwindigkeit: Multi-Gig-Schnittstellen überholen Legacy-Gigabit

Im Jahr 2025 hielten 1-GbE- und langsamere Ports einen Anteil von 44,82 % an den Lieferungen, aber ihr Anteil sinkt, da Wi-Fi 6E und Wi-Fi 7 Gigabit-Uplinks sättigen. Die 2,5/5-GbE-Multi-Gig-Stufe wird voraussichtlich jährlich um 12,48 % wachsen – die schnellste aller Geschwindigkeitsklassen –, was die Gesamtgröße des Campusswitch-Marktes für Hardware der Zugriffsschicht erhöht. Junipers EX4000 liefert Multi-Gig und PoE++ über jeden Port und ermöglicht es Institutionen, auf eine einzige SKU vom Schrank bis zum Kern zu standardisieren.[4]Juniper Networks, "Übersicht der EX4000-Serie Switches," juniper.net Aristas lüfterloser 710XP richtet sich an geräuschempfindliche Bibliotheken und kleine Klassenzimmer und unterstreicht, dass Multi-Gig kein Premium-Merkmal mehr ist.

Zehn-Gigabit-Ports bleiben für Server-Uplinks relevant, während 25/40 GbE größtenteils auf Datacenter-Leaf-Rollen beschränkt bleiben. Die Nachfrage nach 100/400-Gbps-Aggregation steigt in absoluten Zahlen, da Spines Hunderte von Multi-Gig-Flows bündeln müssen, aber ihr Anteil am Campusswitch-Markt bleibt bescheiden. Bis 2028 werden Gigabit-Ports voraussichtlich Sprachtelefone und Legacy-Sensoren bedienen, während Multi-Gigabit zum Standard bei Neubauten und größeren Renovierungen wird und die Mischung aus Leistungsbudgets, Kühlanforderungen und Preisbändern verändert, auf die Anbieter abzielen müssen.

Nach Endnutzer-Unternehmensgröße: Cloud-Management beschleunigt die KMU-Einführung

Großunternehmen entfielen im Jahr 2025 auf 62,40 % des Umsatzes, was ihre Größe und Compliance-Verpflichtungen widerspiegelt, doch die KMU-Ausgaben wachsen nahezu im Gleichschritt mit dem gesamten Campusswitch-Markt, da Cloud-Dashboards den Bedarf an lokalen Controllern beseitigen. Aristas SaaS-Edition von CloudVision ist mit 10 USD pro Gerät und Monat bepreist und wandelt Kapitalaufwand in Betriebsaufwand für Organisationen mit begrenzten Barreserven um. Ubiquiti und TP-Link konkurrieren aggressiv mit abonnementfreien Angeboten, die Enterprise-SKUs um bis zu 60 % unterbieten und den Zugang zu verwalteten Switching-Funktionen erweitern.

KMU sind auf dem Weg zu einer CAGR von 8,94 % im Campusswitch-Markt und profitieren von disaggregierter Hardware. Diese Preis-Leistungs-Dynamik verringert die Fähigkeitslücke zwischen einem 200-Mitarbeiter-Unternehmen und einem Fortune-500-Hauptsitz. Unterdessen bevorzugen Großunternehmen weiterhin hybride Verwaltungsmodi, die Datenhaltungsmandate erfüllen, was ihren absoluten Ausgabenvorsprung aufrechterhält, selbst wenn das KMU-Wachstum diesen übertrifft.

Nach Endnutzer-Branche: Bildungsfinanzierung treibt die Infrastrukturerneuerung voran

Unternehmens- und Firmen-Campusse lieferten 38,42 % des Umsatzes im Jahr 2025, aber das Wachstum verlangsamt sich, da viele Büros während der Pandemie größere Upgrades abgeschlossen haben. Der Bildungssektor hingegen steuert auf eine CAGR von 8,88 % zu und belebt den Campusswitch-Markt unter bundesstaatlichen Initiativen zur digitalen Gleichstellung wie dem 42,5-Milliarden-USD-BEAD-Programm. Die KI-Einführung an der University of Colorado Boulder legte Kapazitätslücken offen, die sofortige Switching-Erneuerungen erzwangen – ein Muster, das sich an Institutionen widerspiegelt, die 4K-Vorlesungsaufzeichnung und AR/VR-Labore einführen.

Regierungs- und öffentliche Sektor-Campusse unterliegen den niedrigsten technisch akzeptablen Preisbeschaffungsregeln, die die Einführung KI-gesteuerter Netzwerkgeflechte verlangsamen. Gesundheits-Campusse und Forschungsparks zeigen eine Nischenbeschleunigung, die mit latenzempfindlichen Robotik- und Genomik-Workloads verbunden ist, bleiben aber ein geringer Anteil der Ausgaben. Insgesamt investieren Universitäten, die Infrastruktur als Wettbewerbsvorteil betrachten, mehr als Unternehmen, die sie als Betriebskosten charakterisieren, was die Anbieter-F&E auf bildungszentrierte Funktionen wie Wohnheim-Energieanalysen und E-Sport-QoS-Profile ausrichtet.

Geografische Analyse

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,68 %, angetrieben durch nationale KI-Strategien, die glasfaserreiche Campus-Backbones finanzieren. Japans SINET6-400-Gbps-Upgrade kaskadiert die Nachfrage über das Netzwerk und veranlasst Massenkäufe von 100-Gbps-Verteilungsswitches.[5]Nationales Institut für Informatik, "SINET6-Backbone-Upgrade auf 400 Gbps abgeschlossen," nii.ac.jp Chinas Sprung zu XGS-PON Pro+ in Studentenwohnheimen beseitigt Kupferbeschränkungen und beschleunigt die Multi-Gig-Einführung, während Indiens Rechenzentrumsbau nach AirTrunks 1,2-Milliarden-USD-Übernahme von Lumina CloudInfra 400-Gbps-Spines erfordert, um Rechen- und Speichercluster zu verbinden.

Nordamerika hielt 37,82 % des Umsatzes im Jahr 2025 dank früher Wi-Fi-7-Einsätze und aggressiver PoE-Rollouts. Das Wachstum verlangsamt sich jedoch, da die installierte Basis reift und Erneuerungszyklen länger werden. Bundesstimuli im Zusammenhang mit digitaler Gleichstellung stützen die kurzfristigen Ausgaben, aber fiskalischer Druck auf staatlicher und lokaler Ebene dämpft die Expansion, insbesondere in Community Colleges und K-12-Bezirken. Europa bleibt bedeutend, ist aber durch Sparbudgets eingeschränkt.

Institutionen im Vereinigten Königreich und in Deutschland verfolgen digital-first-Lehrpläne, aber grenzüberschreitende Beschaffungskomplexität verlangsamt das Tempo. Die Ausgaben Südamerikas konzentrieren sich auf Brasilien und Argentinien, aber makroökonomische Volatilität behindert mehrjährige Projekte. Der Nahe Osten lenkt Diversifizierungsmittel in Greenfield-Smart-Campusse und bevorzugt die neueste Switching-Technologie. Afrikas aufkommende Einführung konzentriert sich auf Südafrika und Nigeria, wo Stromzuverlässigkeit und Währungsabwertung vorsichtige Rollouts erfordern, die auf Geberfinanzierung ausgerichtet sind.

Wettbewerbslandschaft

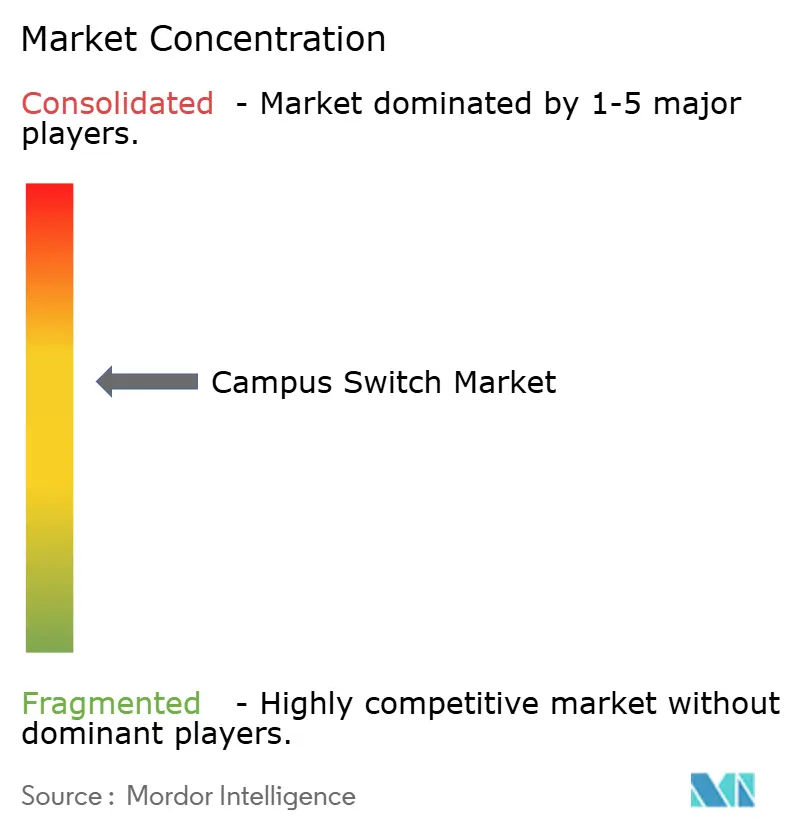

Die Umsatzkonzentration ist moderat, wobei die fünf größten Anbieter – Cisco, Hewlett Packard Enterprise (nach der Juniper-Fusion), Huawei, Arista und Dell Technologies – im Jahr 2025 den Großteil des Marktanteils auf sich vereinten. Die HPE-Juniper-Fusion wurde im Juli 2025 abgeschlossen und schafft Integrationsherausforderungen, die Kanalmigration hin zu White-Box-Alternativen begünstigen. Edgecores Entscheidung vom April 2025, proprietäres NOS zugunsten eines reinen SONiC-Stacks aufzugeben, der von Broadcom-Tomahawk-6-Silizium unterstützt wird, positioniert das Unternehmen als anbieterneutralen Gegenpol zu Full-Stack-Platzhirschen.

Arista verdoppelte sein Engagement bei gebündelter Campus-WAN-Orchestrierung durch die Übernahme von VeloCloud-SD-WAN-Assets im Juli 2025 und die Vorstellung der VESPA-Roaming-Architektur im Dezember 2025, die es 500.000 drahtlosen Clients ermöglicht, einen Campus ohne erneute Authentifizierung zu durchqueren. Junipers Mist-Plattform differenziert sich weiterhin durch auf verstärkendem Lernen basierende Anomalieerkennung, die Zugangspunkt-Ausfälle 72 Stunden im Voraus vorhersagt und KI-Betrieb in einen Umsatzgraben verwandelt. Unterdessen verlangen Abhilfemaßnahmen des US-Justizministeriums, dass HPE Aruba Instant On und bestimmte Mist-AIOps-Lizenzen bis Mitte 2027 veräußert, was einen neuen Wettbewerber schafft, der sich direkt auf KMU konzentriert.

Chancen im weißen Bereich entstehen bei robusten Outdoor-Switches, ultraenergiearmen lüfterlosen Designs und leistungsbudgetoptimierten PoE++-Modellen. Anbieter, die offene Netzwerkhardware mit KI-gesteuerten Cloud-Diensten verbinden können, erzielen die höchsten Margen, während reine Hardware-Spezialisten ohne wiederkehrende Umsatzströme unter Preisdruck stehen – da erstere von differenzierten, abonnementgeführten Wertversprechen und stärkerer Kundenbindung profitieren, während letztere zunehmend der Kommoditisierung und intensiviertem Preiswettbewerb durch kostengünstige und White-Box-Alternativen ausgesetzt sind.

Marktführer im Campusswitch-Bereich

-

Cisco Systems, Inc.

-

Arista Networks, Inc.

-

Hewlett Packard Enterprise Company

-

Huawei Technologies Co., Ltd.

-

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: AirTrunk übernahm Lumina CloudInfra für 1,2 Milliarden USD und verpflichtete sich zu 400-Gbps-Netzwerkgeflechten in Chennai und Mumbai für hybride Cloud-Workloads.

- April 2026: Juniper Networks erweiterte Mist AI um Fehlerbehebung bei verteilten Denial-of-Service (DDoS)-Angriffen und Erkennung von nicht autorisierten DHCP-Servern und konsolidierte die Sicherheit in der Switching-Schicht.

- März 2026: Hitachi, die University of Technology Sydney und NTT DATA starteten ein Grüntransformations-Pilotprojekt mit PoE-betriebenen Sensoren und KI-HLK-Steuerung mit dem Ziel, 20 % Energieeinsparungen zu erzielen.

- Dezember 2025: Arista stellte die VESPA-Architektur vor, um 500.000 roamende drahtlose Clients über ein Campus-Netzwerkgeflecht zu unterstützen.

Umfang des globalen Campusswitch-Marktberichts

Der Campusswitch-Markt ist das Segment der Netzwerkausrüstungsbranche, das sich auf Switches konzentriert, die in Unternehmens-Campus-Umgebungen eingesetzt werden – wie Unternehmensbüros, Bildungseinrichtungen, Gesundheitseinrichtungen und Regierungsgebäude –, um eine schnelle, sichere und zuverlässige lokale Netzwerk (LAN)-Konnektivität zu ermöglichen. Diese Switches aggregieren und verwalten den Datenverkehr zwischen Endnutzergeräten und verbinden sie mit Kern- oder Rechenzentrumsnetzwerken.

Der Campusswitch-Marktbericht ist segmentiert nach Switch-Typ (Switches mit fester Konfiguration und modulare Switches), Port-Geschwindigkeit (1 GbE und darunter, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE sowie 400 GbE und darüber), Endnutzer-Unternehmensgröße (Großunternehmen und KMU), Endnutzer-Branche (Bildung, Unternehmens- und Firmen-Campusse, Regierungs- und öffentliche Sektor-Campusse sowie sonstige Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Switches mit fester Konfiguration |

| Modulare Switches |

| 1 GbE und darunter |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE und darüber |

| Großunternehmen |

| KMU |

| Bildung (K-12 und Hochschulbildung) |

| Unternehmens- und Firmen-Campusse |

| Regierungs- und öffentliche Sektor-Campusse |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Switch-Typ | Switches mit fester Konfiguration | |

| Modulare Switches | ||

| Nach Port-Geschwindigkeit | 1 GbE und darunter | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE und darüber | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Endnutzer-Branche | Bildung (K-12 und Hochschulbildung) | |

| Unternehmens- und Firmen-Campusse | ||

| Regierungs- und öffentliche Sektor-Campusse | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Campusswitch-Markt bis 2031 sein?

Die Größe des Campusswitch-Marktes wird voraussichtlich bis 2031 einen Wert von 18,05 Milliarden USD erreichen, was einer CAGR von 8,1 % über den Zeitraum 2026–2031 entspricht.

Welches Port-Geschwindigkeitssegment wächst am schnellsten?

2,5/5-GbE-Multi-Gig-Ports werden bis 2031 voraussichtlich mit einer CAGR von 12,5 % wachsen, da Campusse Wi-Fi-7-Datenverkehr über das Backhaul leiten, ohne für Glasfaser neu zu verkabeln.

Warum gewinnen modulare Switches auf Campussen an Bedeutung?

Modulare Chassis ermöglichen es Universitäten, Leitungskarten schrittweise hinzuzufügen, was den anfänglichen Kapitalaufwand reduziert und die Kapazität an die Einschreibung oder das IoT-Wachstum anpasst – was eine CAGR von 9,7 % für dieses Segment antreibt.

Was treibt die Switch-Nachfrage im Bildungssektor an?

Bundesfinanzierung für digitale Gleichstellung und bandbreitenintensive EdTech-Plattformen wie generative KI beschleunigen Netzwerkerneuerungszyklen und machen den Bildungssektor mit einer CAGR von 8,9 % zum am schnellsten wachsenden Endnutzer-Branchensegment.

Welche Region wird am meisten zum inkrementellen Wachstum beitragen?

Der asiatisch-pazifische Raum führt mit einer regionalen CAGR von 9,7 % dank staatlich finanzierter KI-Forschungscluster, die hochkapazitive Campus-Backbones erfordern.

Seite zuletzt aktualisiert am: