Marktgröße und Marktanteil für unmanaged Switches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.5 Milliarden US-Dollar |

| Marktgröße (2031) | 20.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für unmanaged Switches von Mordor Intelligence

Die Marktgröße für unmanaged Switches wurde im Jahr 2025 auf USD 12,50 Milliarden geschätzt und soll von USD 13,50 Milliarden im Jahr 2026 auf USD 20,50 Milliarden bis 2031 wachsen, bei einer CAGR von 6,39 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage nach Plug-and-Play-Konnektivität bei kleinen und mittleren Unternehmen, Heimbüros und industriellen Edge-Standorten hält die Stückzahlen stabil, auch wenn verwaltete Alternativen in Unternehmenskernen an Bedeutung gewinnen. Multi-Gigabit-Breitbandausbauten, wachsende Power-over-Ethernet-Anforderungen für Hochleistungskameras und Zugangspunkte sowie regulatorische Vorverkabelungsvorschriften für intelligente Gebäude sichern das mittelfristige Wachstum. Die Preistransparenz bei Einstiegs-Smart-Managed-Modellen drückt die Margen, dennoch bevorzugen kostenbewusste Käufer weiterhin konfigurationsfreie Hardware der 5- bis 8-Port-Klasse. Neugestaltungen der Lieferkette, die die Fertigung nach Südostasien verlagern, verkürzen die Komponentenvorlaufzeiten und helfen Anbietern, sich gegen Zollrisiken abzusichern, während Galliumnitrid-Leistungstechnologie die thermische Leistung in neuen PoE++-Designs verbessert.

Wichtigste Erkenntnisse des Berichts

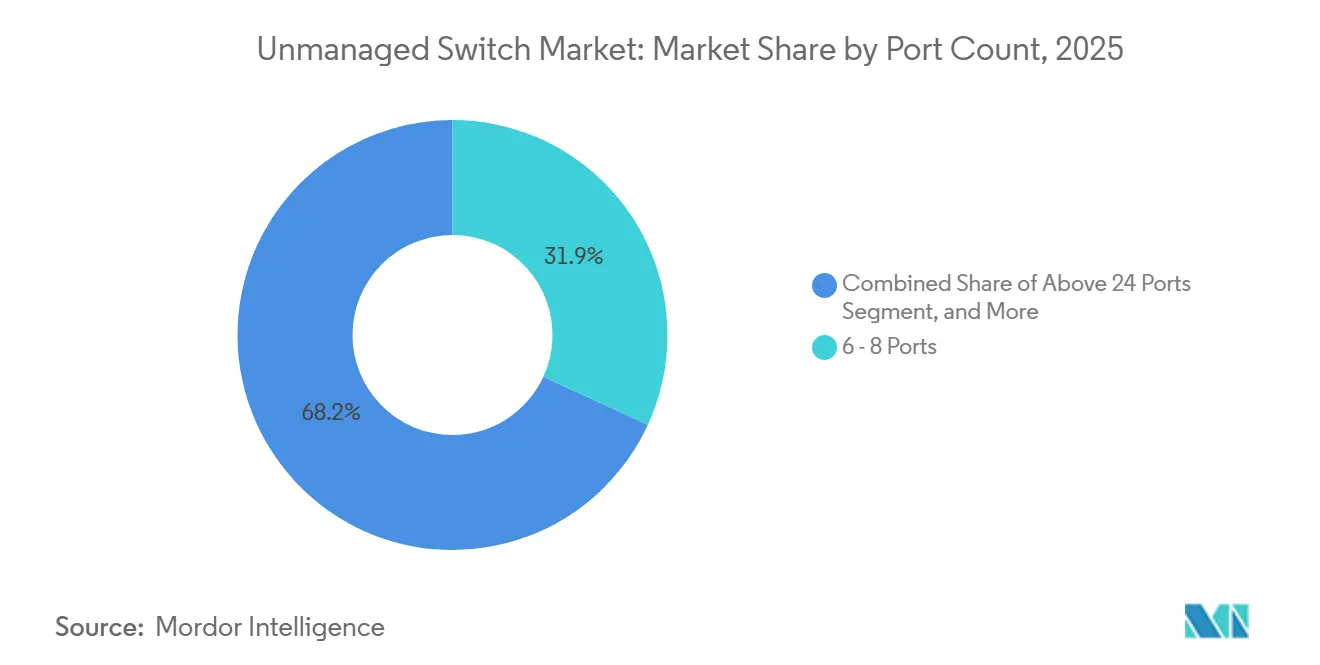

- Nach Portanzahl führte das 6-8-Port-Segment im Jahr 2025 mit einem Marktanteil von 31,85 % am Markt für unmanaged Switches, während die Klasse mit über 24 Ports bis 2031 voraussichtlich mit einer CAGR von 8,62 % wachsen wird.

- Nach PoE-Fähigkeit entfielen im Jahr 2025 48,90 % des Umsatzes auf Nicht-PoE-Modelle, während PoE++-Geräte als die am schnellsten wachsende Unterkategorie mit einer CAGR von 9,41 % bis 2031 prognostiziert werden.

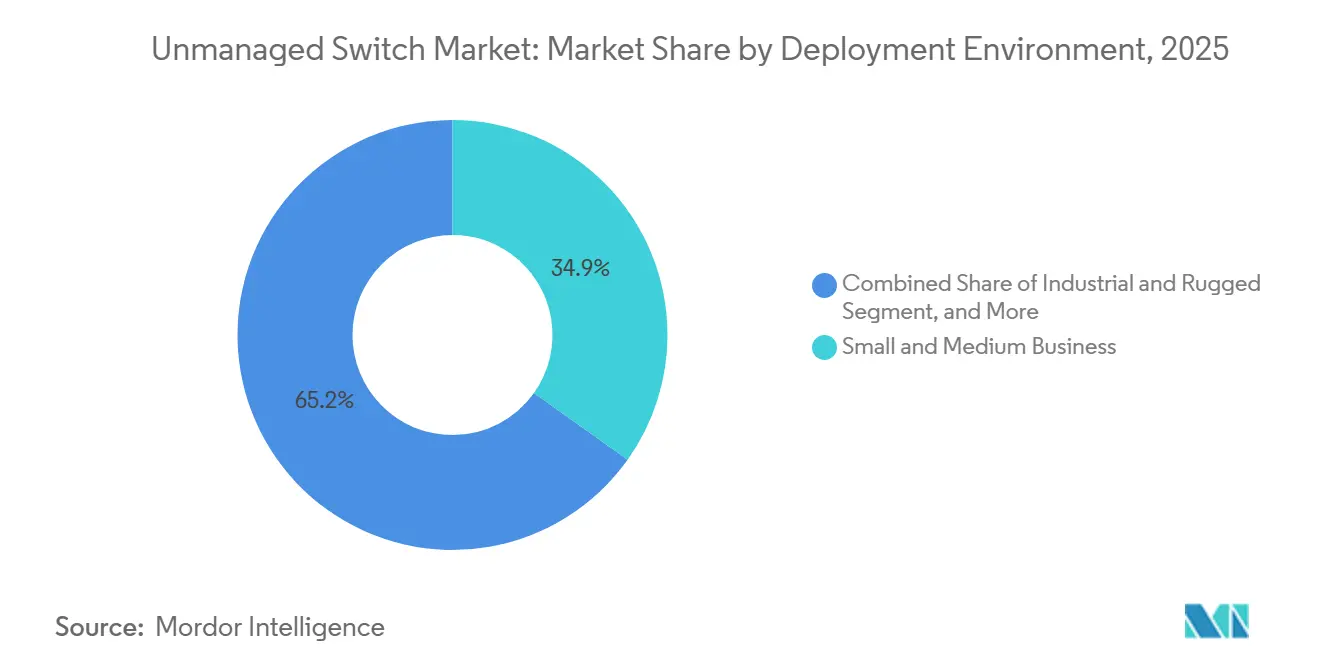

- Nach Einsatzumgebung hielten kleine und mittlere Unternehmen im Jahr 2025 einen Anteil von 34,85 % an der Marktgröße für unmanaged Switches, während das Industrie- und Raumsegment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen wird.

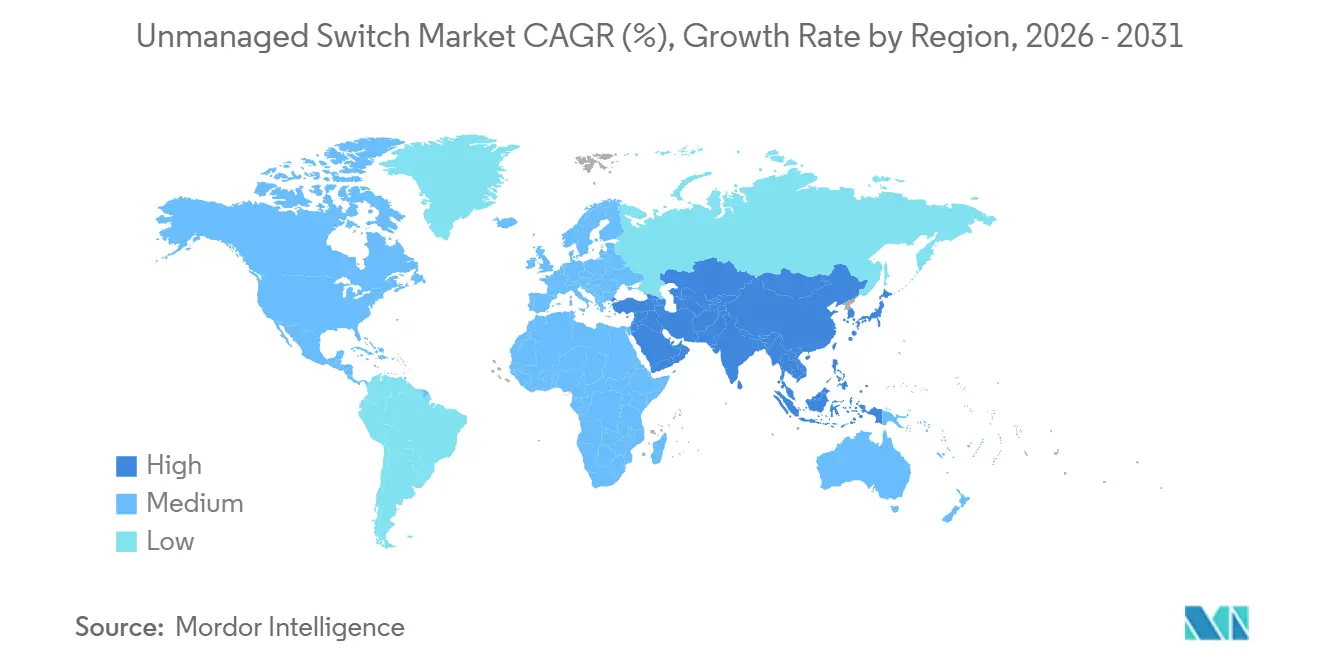

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 33,85 % und ist positioniert, bis 2031 mit einer CAGR von 7,56 % zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für unmanaged Switches

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage kleiner und mittlerer Unternehmen nach kostengünstiger Plug-and-Play-Vernetzung | +1.8% | Global mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau videozentrierter Überwachungsinfrastruktur mit PoE-Bedarf | +1.5% | Global, angeführt von kommerziellen und staatlichen Sektoren in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Heimbüro-Aufrüstungen durch hybride Arbeitstrends | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf das städtische Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Migration zu Industrial Ethernet in mittleren Automatisierungslinien | +1.2% | Fertigungszentren in Asien-Pazifik, Automobil- und Prozessindustrien in Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften für intelligente Gebäude mit Fokus auf stromsparende kabelgebundene Backbones | +0.8% | Europa, Nordamerika, aufstrebender Naher Osten | Langfristig (≥4 Jahre) |

| Beschleunigter Glasfaserausbau bis ins Zimmer schafft Bedarf an Edge-Switch-Erneuerung | +0.6% | Unternehmens-Campusse in Nordamerika, Europa und Tier-1-Städten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage kleiner und mittlerer Unternehmen nach kostengünstiger Plug-and-Play-Vernetzung

Preissensible Kleinunternehmen stellen selten dediziertes IT-Personal ein und setzen daher auf unmanaged Geräte, die Port-Geschwindigkeiten automatisch aushandeln und keine Konfiguration erfordern. Typische 8-Port-Gigabit-Modelle sind für deutlich unter USD 100 erhältlich, ein Preis, der auch bei steigender Gerätezahl pro Nutzer auf durchschnittlich drei Endpunkte attraktiv bleibt. Die Zero-Touch-Installation unterstützt Pop-up-Einzelhandelsgeschäfte und Coworking-Flächen, wo Verkabelungen häufig umgelegt werden müssen. In südostasiatischen Exportzentren bündeln lokale Mehrwerthändler kostengünstige Switches mit Cloud-Routern, um das digitale Onboarding für erstmalige E-Commerce-Händler zu beschleunigen. Hybride Arbeitsroutinen erhöhen den Konnektivitätsbedarf in Zweigstellen weiter, da Mitarbeiter zwischen Heim- und Büroarbeitsplätzen wechseln, was die Erneuerungszyklen für kompakte Formfaktoren aufrechterhält.

Ausbau videozentrierter Überwachungsinfrastruktur mit PoE-Bedarf

Der globale Wechsel von analogem CCTV zu hochauflösenden IP-Kameras ist direkt mit Power-over-Ethernet-Budgets verknüpft, da jede Kamera sowohl Daten als auch Strom über dasselbe Kabel benötigt. Neue industrielle PoE++-Switches liefern nun bis zu 90 Watt pro Port und unterstützen infrarotausgestattete PTZ-Einheiten auf Autobahnen und kritischer Infrastruktur. Für kleine Installationen wie Convenience-Stores oder kommunale Parkplätze bleiben 4- und 8-Port-unmanaged-PoE-Modelle ausreichend, sodass Elektriker – und nicht IT-Ingenieure – Kameras schnell installieren können. Da Analysen zunehmend auf die Kameras selbst verlagert werden, erhöhen höhere Prozessorlasten den Leistungsbedarf, was die Erneuerung von älteren 802.3af-Plattformen hin zu 802.3bt-Hardware beschleunigt.

Heimbüro-Aufrüstungen durch hybride Arbeitstrends

Teilzeit-Remote-Mitarbeiter erwarten Videokonferenzen in Unternehmensqualität und latenzarme Dateisynchronisierung, was viele dazu veranlasst, Laptops, Telefone und netzwerkgebundene Speicher per Kabel anzuschließen. Unmanaged Desktop-Switches passen unter einen Stehschreibtisch und nutzen energieeffizientes Ethernet, um den Leerlaufverbrauch im Vergleich zu früheren Chipsätzen um bis zu 70 % zu senken. Das wachsende Interesse an Do-it-yourself-Sicherheit ermutigt Verbraucher, Innenkameras über Cat6 mit Strom zu versorgen, was die Attach-Raten für 4-Port-PoE-Varianten erhöht. Dennoch dämpft die zunehmende Verbreitung von Wi-Fi 6E und Wi-Fi 7 in Nordamerika das Port-Wachstum, da Einzelradio-Router Multi-Gigabit-WLAN-Durchsatz liefern.[1]Cisco Systems, "Wi-Fi 7 Und Die Wachsende Zukunft Des Wireless-Design-Leitfadens," cisco.com

Migration zu Industrial Ethernet in mittleren Automatisierungslinien

Automobilhersteller, Elektronikunterauftragnehmer und Lebensmittelproduzenten ersetzen Feldbus-Verbindungen durch deterministische Ethernet-Protokolle wie PROFINET und EtherNet/IP. Unmanaged DIN-Schienen-Switches mit IP30-Gehäusen, redundanten 24-V-DC-Eingängen und Temperaturbereichen von -40 °C bis +75 °C entsprechen den Budgets auf Schaltschrankebene, wo keine Konfiguration erforderlich ist. Anbieter wie Fiberroad und Phoenix Contact verstärken den Broadcast-Storm-Schutz auf Siliziumebene, um Determinismus zu gewährleisten. Die China-Plus-One-Fabrikwelle in Asien-Pazifik fügt Tausende von maschinennahen Knoten in Vietnam, Malaysia und Indien hinzu und verstärkt die Nachfrage nach kostengünstigen, robusten Acht-Port-Einheiten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Funktionsausweitung kostengünstiger managed Switches, die unmanaged Verkäufe kannibalisieren | -1.1% | Global, am deutlichsten in nordamerikanischen und europäischen Unternehmen | Kurzfristig (≤2 Jahre) |

| Sicherheitslücken durch fehlende Datenverkehrssegmentierung | -0.7% | Global, verstärkt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Wi-Fi 6E und 7 reduzieren Edge-Port-Wachstum im SOHO-Bereich | -0.5% | Wohn- und Kleinbüros in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Halbleiterversorgungsunterbrechungen erhöhen die Stücklistenkosten | -0.4% | Global, akut für Commodity-Anbieter | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Funktionsausweitung kostengünstiger managed Switches, die unmanaged Verkäufe kannibalisieren

Smart-Managed-Modelle fielen 2025 für 48 Ports unter USD 300 und bündelten VLAN-Tagging, SNMP-Überwachung und Cloud-Dashboards, die früher Aufpreise auf Unternehmensebene kosteten. Die XMG2230-Serie von Zyxel, die 2026 veröffentlicht wurde, kombiniert Multi-Gigabit-Geschwindigkeiten und 2.400-Watt-PoE-Budgets mit KMU-Angeboten und behält dabei eine intuitive App-basierte Einrichtung bei.[2]Zyxel Networks, "Zyxel Networks Läutet Mit Der XMG2230-Serie Eine Neue Ära Der Multi-Gig-Hochleistungs-PoE-Konnektivität Ein," zyxel.com Käufer im 16- bis 24-Port-Bereich nehmen zunehmend minimale Einsparungen wahr, wenn sie auf Verwaltung verzichten, was die unmanaged Volumina in Standardbüros erodiert. Anbieter reagieren mit Hybridprofilen, die über Drehschalter konfiguriert werden, doch diese Mittelposition riskiert, beide Seiten des Portfolios zu kannibalisieren.

Sicherheitslücken durch fehlende Datenverkehrssegmentierung

Flache Layer-2-Domänen ermöglichen es jedem kompromittierten Endpunkt, lateral alle anderen Geräte zu sondieren, was Zero-Trust-Vorgaben verletzt. Die Offenlegung von CVE-2026-6988 im April 2026 auf einem unmanaged Edge-Modell unterstreicht die reale Ausnutzbarkeit mit einem CVSS-Score von 8,8 und öffentlichem Proof-of-Concept-Code. Prüfungen im Finanzdienstleistungs- und Gesundheitsbereich erfordern nun VLANs oder ACLs selbst an Verkabelungsschrank-Edges und drängen regulierte Arbeitslasten hin zu managed Hardware. Die europäische NIS2 und IEC 62443 schreiben Segmentierungs- und Protokollierungspflichten für Industriestandorte vor und beschleunigen Nachrüstprogramme, die veraltete unmanaged Backbones ersetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Portanzahl: Hochdichte Edge-Aggregation gewinnt an Bedeutung

Die Marktgröße für unmanaged Switches bei 6-8-Port-Modellen blieb 2025 dominant, da Geschäfte, Kliniken und Heimbüros in der Regel weniger als zehn kabelgebundene Geräte benötigen. Kompakte Kunststoffgehäuse und Steckernetzteil-Designs halten die Anschaffungskosten niedrig und festigen die Volumenführerschaft. Umgekehrt profitieren Produkte der Klasse mit über 24 Ports, die häufig in Racks montiert werden, von Rechenzentrums-Edge- und industriellen Steuerungsschrank-Rollouts, die Dutzende von Sensoren pro Rack aggregieren. Multi-Gigabit-Uplinks und SFP+-Käfige dringen in diese Klasse ein und ermöglichen nahtlose Spine-Verbindungen ohne den Wechsel zu managed Software-Stacks.

Die Nachfrage in den 9- bis 24-Port-Bereichen sieht sich starkem Gegenwind durch funktionsreiche Smart-Managed-Alternativen ausgesetzt, die jetzt nur geringfügig teurer im Einzelhandel sind. Käufer, die sich ausschließlich auf Bandbreite und nicht auf Segmentierung konzentrieren, könnten jedoch die neu veröffentlichten 2,5-Gigabit-unmanaged-Linien von D-Link in Betracht ziehen. Hersteller bemühen sich, Marktanteile durch lüfterlose Wärmedesigns, integrierte Netzteile und DIP-Schalter-Steuerung von Energiesparmodi zu halten. Folglich wird der Marktanteil für unmanaged Switches in ultrahohen Dichtekategorien bis 2031 am schnellsten wachsen, da die gebäudeseitige Edge-Aggregation Zero-Touch-Bereitstellung in intelligenten Campussen übernimmt.

Nach PoE-Fähigkeit: Hochleistungsstandards treiben das schnellste Wachstum

Nicht-PoE-Einheiten machten im Jahr 2025 fast die Hälfte des Umsatzes aus und spiegeln veraltete Umgebungen wider, in denen Endpunkte lokale Stromversorgung nutzen. Dennoch wächst die Marktgröße für unmanaged Switches im Bereich PoE++ am schnellsten, da Wi-Fi-6E-Zugangspunkte und 4K-PTZ-Kameras die Port-Budgets auf bis zu 90 Watt treiben. Galliumnitrid-Transistoren, die von TRENDnet vorgestellt wurden, verkleinern die Netzteilabmessungen um etwa 40 % und senken den Wärmewiderstand, was lüfterlose Acht-Port-Modelle ermöglicht, die dennoch 480 Watt aggregiert liefern.

PoE- und PoE+-Geräte verzeichnen moderates Wachstum, da VoIP-Handsets und Festobjektivkameras weiterhin 100-Mb/s-Hardware ersetzen. EU-Bauvorschriften, die vernetzte EV-Ladestationen und Energiemesssensoren vorschreiben, validieren Cat6A-Verkabelung für Daten und Strom und halten die Erneuerung in gewerblichen Immobilien aufrecht. Für unmanaged Marken liegt die Differenzierung nun auf dem gesamten Leistungsbudget, dem Überspannungsschutz und der automatischen Port-Klassifizierung statt auf traditionellen Paketfunktionen.

Nach Einsatzumgebung: Industriesegment übertrifft traditionelle KMU

Während KMU-Büros im Jahr 2025 über ein Drittel des Marktanteils für unmanaged Switches ausmachten, verlangsamt sich das Volumenwachstum, da Zweigstellen-IT-Teams auf einstiegsniveau cloud-verwaltete Geräte für mehr Transparenz umsteigen. Im Gegensatz dazu nutzen Fabriken, Umspannwerke und Transportsysteme robuste DIN-Schienen-Modelle, die für den Betrieb bei -40 °C bis +75 °C, versiegelte Gehäuse und redundante 24-V-DC-Versorgungen zertifiziert sind. Der Vormarsch von Industrial Ethernet in mittleren Automatisierungslinien, insbesondere in Vietnam und Indien, stützt eine CAGR von 8,11 % bis 2031.

Wohn- und Heimbüros bilden eine stabile, aber substitutionsanfällige Basis, da WLAN-Bandbreitenmeilensteine kabelgebundene Anschlüsse reduzieren. Rechenzentrums-Edge-Schränke fügen inkrementelle Nachfrage nach 24- und 48-Port-Varianten mit Glasfaser-Uplinks hinzu, die IoT-Sensoren und Gebäudeautomationsgeräte aggregieren. In jeder Umgebung hängen die Marktgrößengewinne für unmanaged Switches davon ab, minimale Touch-Bereitstellung mit Umweltrobustheit oder hoher PoE-Leistungsfähigkeit statt klassischer Layer-2-Funktionen in Einklang zu bringen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Marktanteil für unmanaged Switches im Jahr 2025 mit 33,85 % an und übertrifft weiterhin den globalen Durchschnitt mit einer CAGR von 7,56 %, da Hersteller ihre Produktion über das chinesische Festland hinaus diversifizieren. Vietnams nord-südlicher Industriekorridor, Indiens Produktionsanreizdistrikte und Malaysias Johor-Elektronikclusters beauftragen gemeinsam Tausende von maschinennahen Ethernet-Knoten pro Quartal. Parallel dazu installieren Smart-City-Pilotprojekte in Seoul und Singapur unmanaged PoE-Verteilerboxen an Straßenlaternen und Ampeln und erhöhen die Port-Dichten trotz steigender WLAN-Durchdringung.

Nordamerika bleibt ein bedeutender Beitragszahler, sieht sich jedoch der Kannibalisierung durch kostengünstige managed Einsteiger in Großraumbüros und Coworking-Räumen ausgesetzt. Dennoch unterstützen hybride Heimarbeits-Aufrüstungen laufende Erneuerungszyklen für Fünf- und Acht-Port-Desktop-Einheiten, während private Ausgaben für PoE++-Zugangspunkt-Erneuerungen die Nachfrage im Bildungsbereich aufrechterhalten. Unternehmens-Campusse, die Glasfaser bis ins Zimmer einführen, setzen über-24-Port-Rack-Mount-Chassis an Etagenaggregationsschränken ein, um Kupferleitungen zu terminieren.

Europas Markt spiegelt regulatorischen Zug wider, da die überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden strukturierte Verkabelung für EV-Ladestationen, Zähler und Sensoren vorschreibt.[3]Europäische Kommission, "Leitlinien Zu Neuen Oder Wesentlich Geänderten Bestimmungen Der Überarbeiteten Richtlinie Zur Gesamtenergieeffizienz Von Gebäuden (EU) 2024/1275," Amtsblatt Der Europäischen Union, europa.eu Kostengünstige Einsätze von unmanaged Switches erfüllen den Konsolidierungsbedarf pro Etage bei gewerblichen Sanierungen, bei denen zentrale Gebäudemanagementsoftware bereits in Cloud-Diensten angesiedelt ist. Das Wachstum im Nahen Osten und in Afrika konzentriert sich auf Versorgungsumspannwerke, CCTV-intensive öffentliche Sicherheitsnetze und Ölfeld-Telemetriehütten – allesamt Umgebungen, die IP67-Gehäuse und Betrieb bei extremen Temperaturen erfordern. Südamerika, angeführt von Brasiliens Einzelhandelsketten und Mexikos Maquiladora-Fabriken, übernimmt schrittweise unmanaged PoE-Erneuerungen, da Versorgungsengpässe nachlassen und Währungsgegenwind sich stabilisiert.

Wettbewerbslandschaft

Der Wettbewerb bleibt mäßig fragmentiert. Netgear, TP-Link, D-Link und Zyxel dominieren die Verbraucher- und KMU-Segmente über Einzelhandelsregale und E-Commerce-Bundles, während Belden, Phoenix Contact, Siemens, Moxa und Rockwell Automation Industriekäufer über Systemintegratoren ansprechen. Der Preisdruck eskalierte 2025, als Smart-Managed-Einheiten unter USD 300 fielen, was KMU dazu veranlasste, unmanaged Käufe auf ultrakompakte oder raue Einsatzfälle zu beschränken. Anbieter betonen drei Differenzierungsvektoren: erstens Multi-Gigabit-unmanaged-Geräte mit 2,5-Gb/s-Kupfer und 10-Gb/s-SFP+-Uplinks, die Creator-Studios und Edge-Compute-Schränke bedienen; zweitens PoE++-Plattformen, die Galliumnitrid-Leistungsmodule für 90-Watt-Port-Lieferung mit lüfterloser Akustik nutzen; und drittens robuste DIN-Schienen-Optionen, die Stoßfestigkeit mit Konformität zur PROFINET-Konformitätsklasse A verbinden.

Chinesische Herausforderer wie Ruijie und Kyland setzen auf aggressive Preisgestaltung in Schwellenmärkten, während Ubiquitys vereinfachte UniFi-Konsolen Kategoriengrenzen verwischen, indem sie leichtgewichtige Verwaltung über eine Smartphone-App anbieten. Beldens Demonstration eines 5G-fähigen Switch-Prototyps auf der Hannover Messe deutet auf eine künftige Konvergenz hin, bei der private 5G-Backhauls Gehäuse mit Ethernet-Aggregation teilen. Halbleiterengpässe, insbesondere bei PHYs und Magnetics, sowie Kupfer- und Brompreisanstiege drücken die Bruttomargen bei Commodity-8-Port-Einheiten und verstärken das Anbieterinteresse an höherwertigen Industrie- und PoE++-Nischen, wo die durchschnittlichen Verkaufspreise widerstandsfähig bleiben.

Marktführer für unmanaged Switches

Netgear Inc.

TP-Link Corporation Limited

D-Link Corporation

Zyxel Communications Corporation

Shenzhen Tenda Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: D-Link stellte in Australien und Neuseeland 16-Port- und 24-Port-2,5-Gigabit-unmanaged-Switches vor und positionierte die Reihe für bandbreitenintensive Kreativstudios und Hybridarbeitsbüros.

- April 2026: Belden stellte auf der Hannover Messe den BRS-5G-Prototyp vor, der ein Snapdragon-X72-Modem integriert, um Ethernet-Switching mit nativem privatem 5G-Backhaul für die Fabrikautomation zu ermöglichen.

- April 2026: Versitron veröffentlichte zwei kompakte unmanaged Kupfer-zu-Glasfaser-Modelle mit industriellen Gehäusen und erweiterte damit die Optionen für Überwachungs- und Transportinstallationen.

- Februar 2026: Zyxel führte XMG2230-Multi-Gigabit-Layer-3-PoE-Zugangsswitches ein, die auf KMU abzielen, die auf Wi-Fi 7 aufrüsten, und Leistungsbudgets von bis zu 2.400 Watt sowie Nebula-Cloud-Verwaltung bieten.

- Juni 2025: Phoenix Contact stellte DIN-Schienen-REG-Switches vor, die für Gebäudeautomationsschränke optimiert sind und automatische PoE-Erkennung sowie werkzeuglose Sammelschienenmontage bieten.

Globaler Berichtsumfang des Marktes für unmanaged Switches

Der Markt für unmanaged Switches umfasst Plug-and-Play-Ethernet-Switches, die ohne Benutzereingriff funktionieren. Diese Switches bieten grundlegende Konnektivität für kleinere Netzwerke, sind budgetfreundlich, einfach zu installieren und erfordern minimales technisches Know-how. Ihre Attraktivität ist besonders stark bei kleinen Unternehmen, kleinmaßstäblichen Industrieinstallationen und kostensensiblen Netzwerkanwendungen.

Der Marktbericht für unmanaged Switches ist segmentiert nach Portanzahl (5 Ports und weniger, 6–8 Ports, 9–16 Ports, 17–24 Ports und über 24 Ports), PoE-Fähigkeit (Nicht-PoE, PoE [802.3af], PoE+ [802.3at] und PoE++ [802.3bt]), Einsatzumgebung (Wohn- und Heimbüro, kleine und mittlere Unternehmen, Unternehmen und Campus, Industrie und raue Umgebungen sowie Rechenzentrums-Edge) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 5 Ports und weniger |

| 6–8 Ports |

| 9–16 Ports |

| 17–24 Ports |

| Über 24 Ports |

| Nicht-PoE |

| PoE (802.3af) |

| PoE+ (802.3at) |

| PoE++ (802.3bt) |

| Wohn- und Heimbüro |

| Kleine und mittlere Unternehmen |

| Unternehmen und Campus |

| Industrie und raue Umgebungen |

| Rechenzentrums-Edge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Portanzahl | 5 Ports und weniger | |

| 6–8 Ports | ||

| 9–16 Ports | ||

| 17–24 Ports | ||

| Über 24 Ports | ||

| Nach PoE-Fähigkeit | Nicht-PoE | |

| PoE (802.3af) | ||

| PoE+ (802.3at) | ||

| PoE++ (802.3bt) | ||

| Nach Einsatzumgebung | Wohn- und Heimbüro | |

| Kleine und mittlere Unternehmen | ||

| Unternehmen und Campus | ||

| Industrie und raue Umgebungen | ||

| Rechenzentrums-Edge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für unmanaged Switches im Jahr 2026?

Die Marktgröße für unmanaged Switches wird im Jahr 2026 auf USD 13,50 Milliarden geschätzt.

Welche Portanzahl-Kategorie wächst bis 2031 am schnellsten?

Unmanaged Switches mit über 24 Ports verzeichnen die höchste prognostizierte CAGR von 8,62 %, angetrieben durch den Bedarf an Rechenzentrums-Edge- und industrieller Aggregation.

Wie beeinflusst die Einführung von PoE++ die Anbieterstrategien?

PoE++-Switches, die bis zu 90 Watt pro Port liefern, ermöglichen Hochleistungskameras und Wi-Fi-7-Zugangspunkte und veranlassen Lieferanten, Galliumnitrid-Leistungsstufen für kompakte lüfterlose Designs zu integrieren.

Warum sind unmanaged Switches in asiatisch-pazifischen Fabriken noch immer beliebt?

Schnelle Fabrikerweiterungen in Vietnam, Malaysia und Indien bevorzugen unkomplizierte, robuste DIN-Schienen-Geräte, die Techniker ohne Netzwerkkonfigurationsschulung installieren können.

Welche Sicherheitsrisiken sind mit unmanaged Switches verbunden?

Das Fehlen von VLAN-Segmentierung schafft flache Netzwerke, die anfällig für laterale Bewegungen sind – ein Problem, das durch die hochgradige CVE-2026-6988-Pufferüberlauf-Offenlegung auf einem Edge-Modell unterstrichen wird.

Seite zuletzt aktualisiert am: