Butter-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 49.17 Milliarden US-Dollar |

| Marktgröße (2031) | 61.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

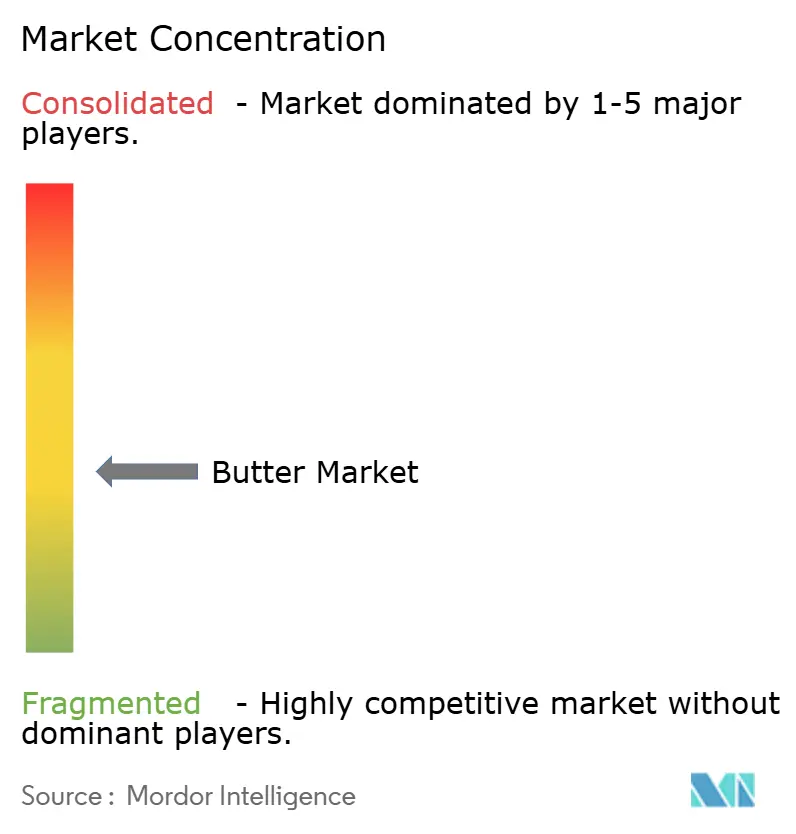

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Butter-Marktanalyse von Mordor Intelligence

Die globale Butter-Marktgröße wurde im Jahr 2025 auf 46,95 Mrd. USD geschätzt und soll von 49,17 Mrd. USD im Jahr 2026 auf 61,99 Mrd. USD bis 2031 wachsen, bei einer CAGR von 4,74 % während des Prognosezeitraums (2026–2031). Der Butter-Markt verzeichnet ein stetiges Wachstum, das durch die traditionelle Haushaltsnachfrage und neue Premium-Produktsegmente angetrieben wird, wodurch er im Vergleich zu den Preisschwankungen anderer Milchprodukte eine gewisse Stabilität aufrechterhalten kann. Darüber hinaus leiten große Genossenschaften weiterhin Milchfett von Schüttrahm hin zu margenstarken Butter-SKUs um, was die Preissetzungsmacht der Verarbeiter stärkt und neue Kapazitätsinvestitionen rechtfertigt. Zudem unterstützt die Premiumisierung die Wertschöpfung weiter, da herkunftsspezifische Geschichten und Kleinserien-Ansprüche Butter von einem anonymen Vorratsprodukt zu einem Produkt verwandeln, das im Einzelhandel Handwerkskunst signalisiert. Neben diesen Veränderungen profitiert der Butter-Markt von der Begeisterung für das Heimbacken und langfristigen Lieferverträgen zwischen Molkereien und gewerblichen Bäckereien, die die Verarbeiter gemeinsam vor kurzfristiger Inputvolatilität schützen und eine stabile Kapitalallokation im Butter-Markt fördern.

Wichtigste Erkenntnisse des Berichts

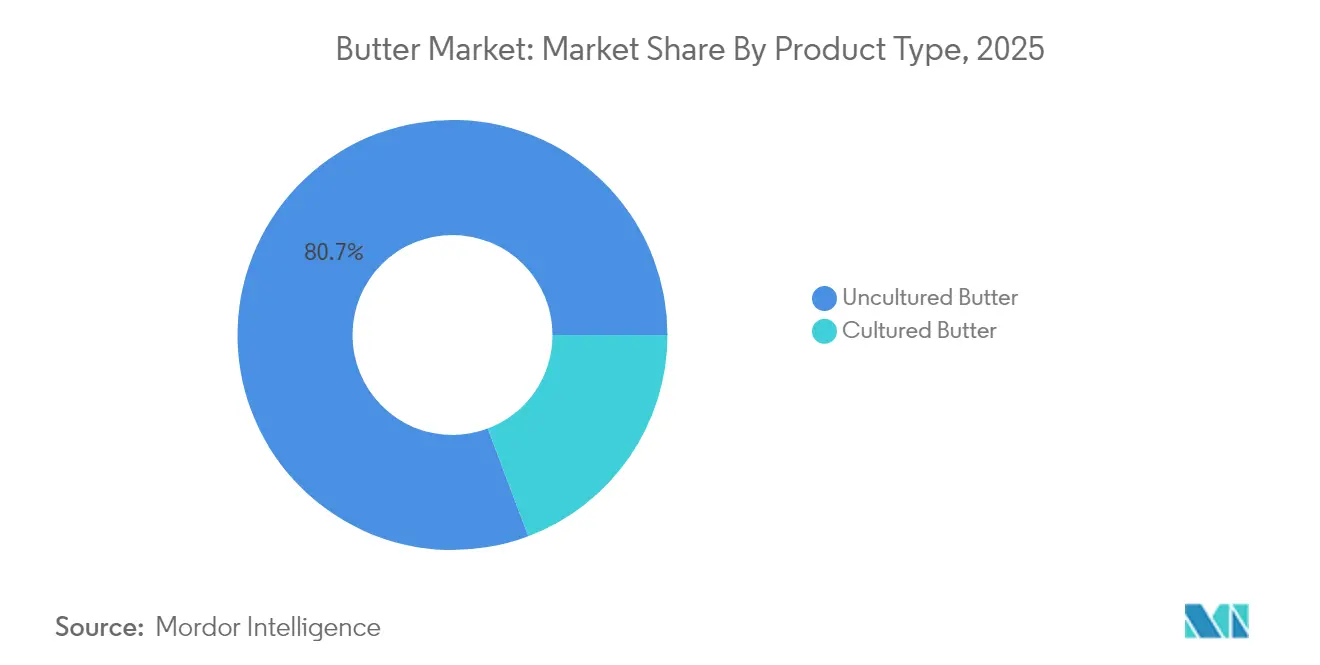

- Nach Produkttyp entfiel auf nicht kultivierte Butter im Jahr 2025 ein Umsatzanteil von 80,74 %, und Kulturbutter wird bis 2031 voraussichtlich mit einer CAGR von 5,69 % wachsen.

- Nach Quelle hielt tierische Butter im Jahr 2025 einen Butter-Marktanteil von 91,85 %, und pflanzliche Butteranaloga sollen bis 2031 mit einer CAGR von 9,15 % wachsen.

- Nach Salzgehalt entfiel auf gesalzene Butter im Jahr 2025 ein Anteil von 63,72 % der Butter-Marktgröße, und ungesalzene Butter wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 4,86 % wachsen.

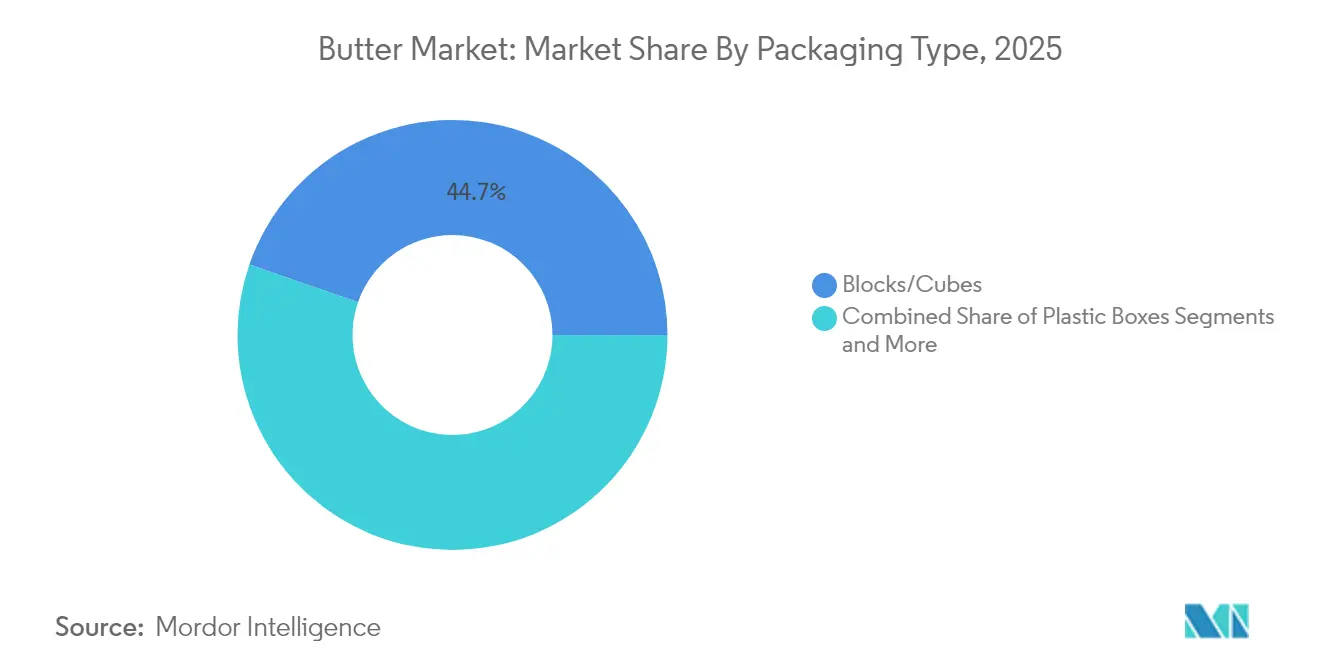

- Nach Verpackungstyp führten Blöcke und Würfel mit einem Butter-Marktanteil von 44,68 % im Jahr 2025, während Kunststoffboxen über den Prognosehorizont mit einer CAGR von 4,88 % wachsen sollen.

- Nach Vertriebskanal repräsentierten Außer-Haus-Handelskanäle im Jahr 2025 77,05 % des globalen Umsatzes, während Gastronomiekanäle bis 2031 voraussichtlich mit einer CAGR von 5,12 % wachsen werden, was auf veränderte Zugangsmuster im Butter-Markt hindeutet.

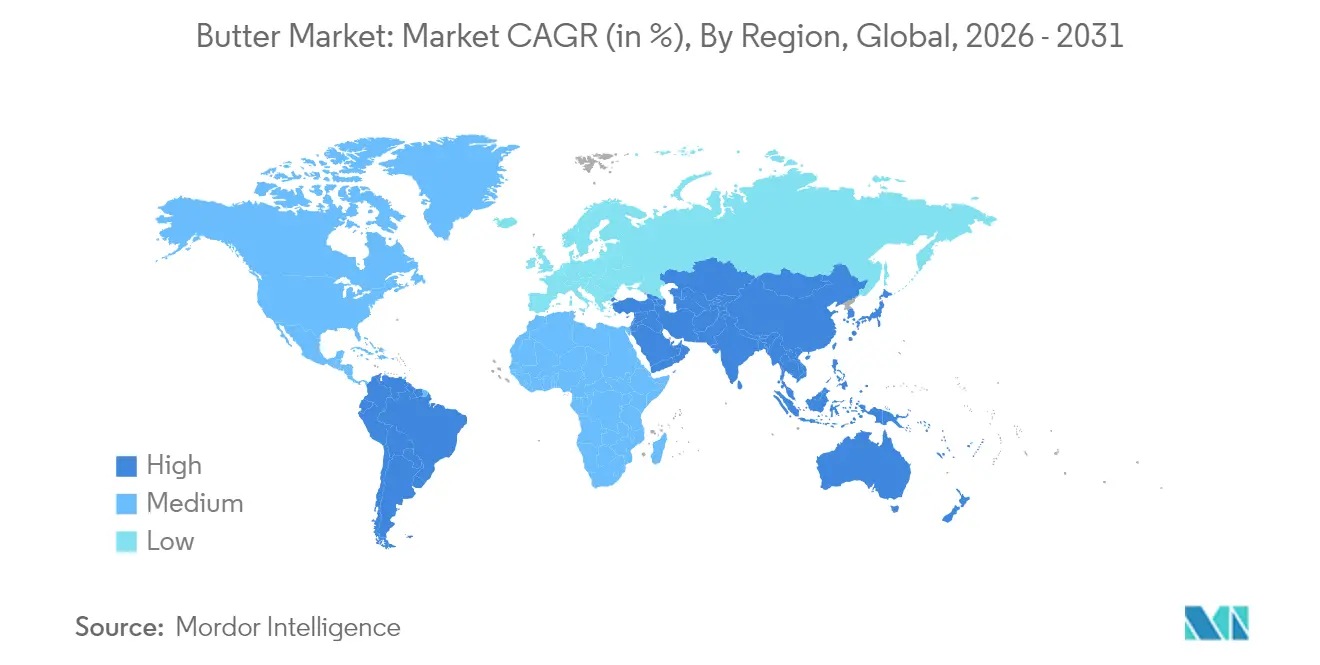

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 34,10 % am globalen Umsatz, während Asien-Pazifik bis 2031 die höchste regionale CAGR von 5,49 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Buttermarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach handwerklichem Premium-Butter im Bäckereikanal | +1.2% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Anstieg der Produktinnovation und Verpackungsbemühungen | +0.8% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach natürlichen und biologischen Lebensmitteln | +1.0% | Global; angeführt von entwickelten Märkten | Langfristig (≥4 Jahre) |

| Menüinnovationsschub durch Schnellrestaurants | +0.6% | Globale städtische Zentren | Kurzfristig (≤2 Jahre) |

| Wachsende Beliebtheit des Heimbackens und -kochens | +0.5% | Global, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsender Kulinariktourismus und Globalisierung der Küchen | +0.4% | Global, mit stärkster Auswirkung in Tourismusdestinationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach handwerklichem Premium-Butter im Bäckereikanal

Handwerkliche Butterprodukte erzielen erhebliche Preisaufschläge, oft ein Vielfaches des Mainstream-Angebots, dennoch nehmen Bäckereieinkäufer die höheren Kosten weiterhin in Kauf, da die Geschmacksdifferenzierung den Produktwert nachgelagert steigert. Sowohl unabhängige als auch Kettenbäckereien berichten, dass Kunden Informationen über die in Gebäck verwendete Butterquelle anfordern, was zeigt, dass die Butterherkunft sich zu einem wichtigen Differenzierungsmerkmal entwickelt hat und nicht mehr ein unbekannter Bestandteil ist. Die Hersteller haben reagiert, indem sie Kleinserien-Kulturvarianten produzieren, laminierte Formate für die Croissant-Produktion einführen und Ansprüche bezüglich einzelner Rassen oder weidespezifischer Herkunft hervorheben. Die verbesserte Nachfragesichtbarkeit für fettreiche, feuchtigkeitsarme Butter hat es Molkereien ermöglicht, ihre Produktionspläne effizienter zu gestalten. Die Unternehmen bieten neue handwerkliche Butterprodukte im Butter-Markt an, um der steigenden Nachfrage gerecht zu werden. So gründeten beispielsweise Küchenchef Nuno Bergonse und seine Frau Raquel Manteiga Boua, einen handwerklichen Butterherstellungsbetrieb, in Almancil. Das Produktportfolio umfasst verschiedene Geschmacksvarianten.

Steigende Nachfrage nach natürlichen und biologischen Lebensmitteln

Der Butter-Markt erlebt bedeutende Veränderungen aufgrund der steigenden Verbrauchernachfrage nach Clean-Label-Produkten, wobei natürliche und biologische Sorten im Vergleich zu konventionellen Produkten zweistellige Wachstumsraten verzeichnen. Diese Transformation steht im Einklang mit breiteren Lebensmittelmarkttrends, bei denen Verbraucher aktiv nach Produkten mit klarer Zutatentransparenz und minimalen Verarbeitungsmethoden suchen. Die strategische Expansion von Organic Valley durch die Aufnahme von mehr als 100 neuen Familienbetrieben in ihre Genossenschaft im Jahr 2024 adressiert direkt diese gestiegene Marktnachfrage und betont gleichzeitig die grundlegende Beziehung zwischen nachhaltigen Landwirtschaftspraktiken und überlegener Produktqualität. Das kontinuierliche Wachstum im Premium-Segment spiegelt die zunehmende Bereitschaft der Verbraucher wider, höhere Preise für Produkte zu zahlen, die sie als gesünder und umweltverträglicher wahrnehmen. Dieser Verbraucherverhaltenstrend ist besonders ausgeprägt bei jüngeren demografischen Gruppen und einkommensstärkeren Haushalten, was erhebliche Chancen für die Produktentwicklung und -positionierung schafft, die umfassende Gesundheitsvorteile und Nachhaltigkeitsnachweise betonen und das Premium-Wachstum im Butter-Markt vorantreiben.

Menüinnovationsschub durch Schnellrestaurants

Schnellrestaurants erweitern die Butterverwendung in ihren Speisekarten über grundlegende Anwendungen hinaus und beziehen Premium-Sorten als wichtige Differenzierungsmerkmale ein. Dies schafft Möglichkeiten für Butterhersteller, spezialisierte Gastronomieformulierungen zu entwickeln, die Konsistenz wahren und gleichzeitig Restaurants helfen, ihr Angebot zu differenzieren. Der Trend ist besonders ausgeprägt in den Frühstücks- und Bäckereisegmenten, wo die Butterqualität die Kundenwahrnehmung der Endprodukte erheblich beeinflusst. Hochwertige Butter verbessert den Geschmack, die Textur und die allgemeine Attraktivität von Backwaren und macht sie zu einer entscheidenden Zutat für den Gastronomiebereich. So bietet beispielsweise KFC Japan Premium-Biscuits mit fermentierter Butter aus Hokkaido an, was mit seiner Marktexpansionsstrategie und der sich entwickelnden Butter-Marktdynamik in Japan übereinstimmt. Das Unternehmen unterhält 1.200 Filialen in Japan und strebt an, seine Marktpräsenz zu erhöhen. Dieser strategische Wandel zeigt die zunehmende Anerkennung der Gastronomie als wichtiger Treiber von Wert und Innovation im Butter-Markt.

Wachsende Beliebtheit des Heimbackens und -kochens

Die zunehmende Verbreitung von Heimback- und Kochaktivitäten hat den globalen Butterkonsum angekurbelt. Die Verlagerung der Verbraucher hin zu selbst zubereiteten Mahlzeiten hat eine höhere Butternachfrage erzeugt. Dieser Trend hält an, da Verbraucher das Heimkochen aufgrund von Gesundheitsvorteilen und Kosteneffizienz wählen. Laut dem Agriculture and Horticulture Development Board backten im Jahr 2024 11 % der Umfrageteilnehmer im Vereinigten Königreich wöchentlich, während 20 % monatlich backten, was ein konstantes Verbraucherengagement beim Heimbacken belegt [1]Agriculture and Horticulture Development Board, "Backtrends 2024", ahdb.org.uk. Darüber hinaus haben Social-Media-Plattformen, insbesondere TikToks „Butter-Board”-Trend, die Marktdurchdringung von Butter erhöht und das Verbraucherverhalten bei der butterbasierten Lebensmittelzubereitung beeinflusst. Hersteller haben Produktinnovationen eingeführt, darunter Land O'Lakes' Butterkugeln, um der Verbrauchernachfrage nach Kocheffizienz gerecht zu werden. Das anhaltende Verbraucherengagement bei Heimback- und Kochaktivitäten treibt weiterhin das Wachstum des Butter-Markts an. Dieser Trend stärkt den Butter-Markt weiter.

Analyse der Hemmnisse des Buttermarkts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch andere Alternativen | -0.9% | Nordamerika, Europa, Australien | Langfristig (≥4 Jahre) |

| Klimabedingte Milchangebotsvolatilität | -1.1% | Global; akut in Ozeanien und Europa | Langfristig (≥4 Jahre) |

| Verschärfte Kennzeichnungsgesetze für gesättigte Fette hemmen das Wachstum | -0.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Umwelt- und Nachhaltigkeitsprobleme | -0.8% | Global, mit stärkster Auswirkung in entwickelten Märkten | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Milchangebotsvolatilität

Wetterbedingte Störungen in der globalen Milchproduktion beeinflussen die Butterverfügbarkeit und -preise weltweit erheblich. Die Auswirkungen sind besonders deutlich bei den Butterpreisen in der Europäischen Union, die von Oktober 2023 bis Oktober 2024 um 19 % gestiegen sind. Diese erheblichen Preisschwankungen stellen operative Herausforderungen für Lebensmittelhersteller und Bäckereien dar, die auf stabile Butterversorgung und vorhersehbare Preise für ihre Produktionsplanung und Kostenverwaltung angewiesen sind. Die Versorgungsengpässe werden durch die reduzierte Milchproduktion in wichtigen Exportregionen weiter verschärft, was zusätzlichen Marktdruck erzeugt. So hat Australien beispielsweise den „Milchgipfel” erreicht, was auf einen strukturellen Rückgang der Produktionskapazität hindeutet und seine Abhängigkeit von Milchimporten zur Deckung der Inlandsnachfrage erheblich erhöht hat. Das anhaltende Angebots-Nachfrage-Ungleichgewicht im globalen Butter-Markt bietet strategische Chancen für Produzenten mit etablierten Milchlieferketten und robusten Preismanagementsystemen, um die Stabilität des Butter-Markts aufrechtzuerhalten.

Umwelt- und Nachhaltigkeitsprobleme

Umwelt- und Nachhaltigkeitsfaktoren beeinflussen den Betrieb des Butter-Markts, hauptsächlich durch die Kohlenstoffemissionen der Milchwirtschaft, den Wasserverbrauch und die Verschlechterung der Bodenqualität. Das Bewusstsein der Verbraucher für die Umweltauswirkungen von Milchprodukten hat die Überwachung der Butterproduktionsprozesse verstärkt. Hersteller haben nachhaltige Betriebsabläufe eingeführt, darunter die Beschaffung von Weidehaltungsrindern, die Einführung recycelbarer Verpackungen und die Reduzierung des Methanausstoßes. Der Markt zeigt eine gestiegene Nachfrage nach pflanzlichen Butterersatzstoffen, was auf eine Verlagerung hin zu umweltfreundlicheren Produkten hindeutet. In entwickelten Märkten zeigen Unternehmen, die Nachhaltigkeitsmaßnahmen umsetzen, Marktwachstum. So hat beispielsweise Fonterra, einer der weltweit größten Milchexporteure, sich verpflichtet, die Emissionen auf dem Betrieb bis 2030 durch Investitionen in emissionsarme Landwirtschaftstechnologien um 30 % zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Buttermarkts

Nach Produkttyp:

Kulturbutter gewinnt Premium-VorteilNicht kultivierte Butter hält im Jahr 2025 einen dominanten Marktanteil von 80,74 %, angetrieben durch die Vertrautheit der Verbraucher und ihre breite Verwendung im Einzel- und Gastronomiebereich. Kulturbutter verzeichnet ein rasantes Wachstum mit einer prognostizierten CAGR von 5,69 % (2026–2031). Die Expansion dieses Premium-Segments resultiert aus seinem ausgeprägten würzigen Geschmack und traditionellen Produktionsmethoden, die kulinarische Enthusiasten und gesundheitsbewusste Verbraucher in entwickelten Märkten ansprechen, die bereit sind, höhere Preise zu zahlen. Das Wachstum von Kulturbutter steht im Einklang mit dem zunehmenden Verbraucherinteresse an fermentierten Lebensmitteln und deren potenziellen probiotischen Eigenschaften.

Darüber hinaus betonen Hersteller traditionelle Produktionsprozesse und verlängerte Fermentationszeiten, um ihre Produkte zu differenzieren. Premium-Verpackungen, die die Produktqualität erhalten und gleichzeitig eine hochwertige Positionierung betonen, sind zu einem wichtigen Wettbewerbsfaktor geworden. Da Kulturbutter vom Spezialitäten- zum Premium-Mainstream-Status übergeht, können sowohl etablierte Hersteller als auch handwerkliche Produzenten von verbesserten Gewinnmargen profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle:

Pflanzliche Produkte stören die traditionelle DominanzTierische Butter hält im Jahr 2025 einen Marktanteil von 91,85 %, unterstützt durch etablierte Produktionsinfrastruktur und breite Verbraucherakzeptanz auf globalen Märkten. Pflanzliche Butteralternativen stellen das am schnellsten wachsende Segment dar, mit einer prognostizierten CAGR von 9,15 % im Zeitraum 2026–2031, was die Gesamtmarktwachstumsrate deutlich übertrifft. Dieses Wachstum resultiert aus dem zunehmenden Verbraucherfokus auf Gesundheit, Nachhaltigkeit und Tierwohl, insbesondere bei jüngeren Verbrauchern und in umweltbewussten Märkten.

Darüber hinaus entwickelt sich das pflanzliche Segment durch technologische Fortschritte weiter, wie von Unternehmen wie Savor demonstriert, das Methoden zur Herstellung von Fetten unter Verwendung von Kohlendioxid, Wasserstoff und Sauerstoff ohne tierische oder pflanzliche Inputs entwickelt hat. So lancierte beispielsweise im Mai 2025 die französische Luxus-Konditormarke Maison Linotte Purely, eine pflanzliche Butteralternative. Dieses Produkt, das für professionelle Köche und Heimbäcker konzipiert ist, enthält biologische Zutaten und schließt Palmöl, Zusatzstoffe und häufige Allergene aus.

Nach Salzgehalt:

Ungesalzene Butter erschließt das gesundheitsbewusste SegmentDas gesalzene Buttersegment hält im Jahr 2025 einen Marktanteil von 63,72 % und behauptet seine dominante Position aufgrund seiner vielseitigen Anwendungen und geschmacksverbessernden Eigenschaften. Das ungesalzene Segment soll im Zeitraum 2026–2031 mit einer CAGR von 4,86 % wachsen und damit die Gesamtmarktwachstumsrate deutlich übertreffen. Dieses Wachstum resultiert aus den Verbraucherpräferenzen für Produkte mit niedrigerem Natriumgehalt und spezifischen kulinarischen Anwendungen, insbesondere beim Backen, wo die Kontrolle des Salzgehalts entscheidend ist. Die Expansion wird durch ein gesteigertes Bewusstsein für empfohlene Natriumaufnahmemengen und deren Zusammenhang mit der Herzgesundheit unterstützt.

Das ungesalzene Buttersegment zeigt ein signifikantes Wachstum in gesundheitsbewussten Märkten, wo Butter hauptsächlich als Kochzutat dient. Hersteller haben sich angepasst, indem sie Premium-Produkte ohne Salzzusatz mit spezifischen Geschmackseigenschaften eingeführt haben, die durch spezialisierte Kulturen und Produktionsmethoden entwickelt wurden. Die minimale Zutatenzusammensetzung des Segments steht im Einklang mit Clean-Label-Präferenzen. Dieses anhaltende Wachstumsmuster deutet auf eine dauerhafte Veränderung des Verbraucherverhaltens hin und bietet Herstellern Möglichkeiten, ihre Produktlinien für ungesalzene Butter zu erweitern.

Nach Verpackungstyp:

Innovation treibt VerbraucherkomfortDas Verpackungsformat Blöcke/Würfel hält im Jahr 2025 einen dominanten Marktanteil von 44,68 %, angetrieben durch seine Fertigungseffizienz und breite Akzeptanz im Einzel- und Gastronomiebereich. Kunststoffboxen verzeichnen die höchste Wachstumsrate mit einer prognostizierten CAGR von 4,88 % im Zeitraum 2026–2031, was die Gesamtwachstumsrate des Butter-Markts übertrifft. Die Marktexpansion des Formats resultiert aus seinen Produktschutzfähigkeiten, Haltbarkeitsverlängerungsfunktionen und der einfachen Handhabung, insbesondere für Premium-Butterprodukte, die eine Geschmackserhaltung erfordern.

Darüber hinaus behalten Folien-/Plattenformate und Kartonformate eine erhebliche Marktpräsenz bei und bedienen spezifische Verwendungsanforderungen und regionale Marktpräferenzen. Verpackungsentwicklungen werden zu wichtigen Marktdifferenzierungsmerkmalen. Fonterra führte im Juni 2024 Anchor Squeezy ein, das eine Butter- und Rapsölmischung in einem quetschbaren Flaschenformat enthält, das für Backanwendungen konzipiert ist. Parallel dazu beeinflussen Nachhaltigkeitsinitiativen Verpackungsentscheidungen, wie durch Cabot Creamery's Einführung von Verpackungen mit 30 % recycelter Post-Consumer-Folie für seine Milchprodukte demonstriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal:

Außer-Haus-Handel gestaltet den Marktzugang neuDer Außer-Haus-Handel hält im Jahr 2025 einen dominanten Marktanteil von 77,05 %, unterstützt durch seine umfangreiche Einzelhandelspräsenz und etablierte Kühlketteninfrastruktur für die Butterverteilung. Der Gastronomiebereich verzeichnet ein signifikantes Wachstum mit einer prognostizierten CAGR von 5,12 % im Zeitraum 2026–2031, was die Gesamtmarktwachstumsrate übertrifft. Diese Expansion resultiert aus pandemiebedingten Veränderungen im Einkaufsverhalten, verbesserter Kühlkettenlogistik und der Fähigkeit, diverse Premium- und Spezialbutterprodukte anzubieten. Online-Einzelhandelsgeschäfte gewinnen Marktanteile mit zunehmender Internetdurchdringung. So nutzten beispielsweise weltweit 6 Milliarden Menschen im Jahr 2025 das Internet, laut der Internationalen Fernmeldeunion.

Convenience-Stores, Fachgeschäfte und andere Einzelhandelskanäle behaupten ihre Marktpositionen, indem sie spezifische Verbrauchersegmente ansprechen. Milchhersteller implementieren zunehmend Direktvertriebsstrategien (D2C), um die Markenkontrolle und Kundenbeziehungen zu verbessern. Dieser Wandel reagiert auf digital beeinflusste Veränderungen im Verbraucherverhalten und pandemiebedingten Einkaufspräferenzen. Unternehmen verfolgen D2C-Ansätze, um die Rentabilität zu verbessern und die Marktreichweite durch die Eliminierung von Zwischenhändlern und die Reduzierung von Vertriebskosten zu erweitern. Während Logistikmanagement und Wettbewerb durch pflanzliche Alternativen Herausforderungen darstellen, investiert die Branche weiterhin in E-Commerce und Direktvertriebskanäle, um den Betrieb zu optimieren und den Kundenservice zu verbessern.

Geografische Analyse

Europäischer Buttermarkt

Europa hält im Jahr 2025 einen Marktanteil von 34,10 %, gestützt durch traditionelle Butterkonsummuster und eine fortschrittliche Molkereiinfrastruktur. Die Region steht vor Versorgungsherausforderungen aufgrund klimabedingter Schwankungen in der Milchproduktion, was zu steigenden Butterpreisen führt. Als Reaktion darauf erweitern europäische Hersteller weiterhin ihre Kapazitäten, wie die Investition von Arla Foods in Höhe von 300 Millionen USD an fünf Standorten im Vereinigten Königreich im Mai 2024 belegt. Die Investition umfasst Modernisierungen am Standort Taw Valley zur Exportsteigerung sowie Verbesserungen an den Standorten Stourton, Aylesbury und Westbury.

Buttermarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum weist mit einer prognostizierten CAGR von 5,49 % im Zeitraum 2026–2031 das höchste Wachstumspotenzial auf und übertrifft damit die globalen Marktwachstumsraten. Dieses Wachstum ist auf steigende verfügbare Einkommen, Urbanisierung und den Einfluss westlicher Ernährungsgewohnheiten zurückzuführen. Die Expansion des modernen Einzelhandels und von E-Commerce-Plattformen verbessert die Produktverfügbarkeit in nicht-städtischen Gebieten. Die Ausweitung der Foodservice-Aktivitäten von Fonterra in Asien, insbesondere in China, unterstreicht die strategische Bedeutung der Region.

Buttermarkt in Nord- und Südamerika sowie im Nahen Osten und Afrika

Der Butterkonsum in Nordamerika steigt, da Verbraucher zunehmend auf natürliche Vollfett-Milchprodukte umsteigen, beeinflusst durch Geschmackspräferenzen und gesundheitliche Wahrnehmungen. Laut Daten der International Dairy Foods Association aus dem Jahr 2024 wurden in den Vereinigten Staaten 6,5 Pfund Butter pro Kopf konsumiert. Zudem steht die Region vor Versorgungsengpässen, da Milchproduzenten der Käseproduktion Vorrang einräumen, was die Verfügbarkeit von Milchfett beeinträchtigt. Die Auswirkungen der Vogelgrippe auf Milchviehherden haben zu einem Rückgang der Milchproduktion und höheren Butterpreisen beigetragen. Der Markt entwickelt sich weiterhin in den Segmenten Premium- und Spezialbutter. Darüber hinaus stellen Südamerika sowie der Nahe Osten und Afrika aufstrebende Märkte dar, wobei Brasiliens Lebensmittelsektor von aktualisierten Vorschriften profitiert, die auf eine Verbesserung der Effizienz und Wettbewerbsfähigkeit abzielen.

Regulatorisches Umfeld

Butter wird durch Vorgaben zur Zusammensetzung und Sicherheitsvorschriften geprägt, die sich auf Kennzeichnung, Importzulassungen und den Umgang mit Produktangaben in verschiedenen Ländern auswirken. Auf internationaler Ebene definiert der Codex-Alimentarius-Standard für Butter (CXS 279-1971, in geänderter Fassung) Butter als eine Wasser-in-Öl-Emulsion, die ausschließlich aus Milch gewonnen wird, mit Zusammensetzungsvorgaben wie einem Mindestgehalt von 80% Milchfett und Grenzwerten für fettfreie Milchtrockenmasse, an denen sich viele Länder bei der Angleichung nationaler Standards und Handelsdokumentation orientieren.

Nationale Aktualisierungen fügen länderspezifische Compliance-Ebenen hinzu. China hat den GB 19646-2025 (Nationaler Lebensmittelsicherheitsstandard für Rahm, Butter und wasserfreies Milchfett) mit Wirkung zum 16. März 2026 eingeführt, der die Version von 2010 ersetzt und Definitionen, sensorische Anforderungen sowie mikrobielle Grenzwerte aktualisiert, was sowohl inländische Hersteller als auch Exporteure betrifft. Parallel dazu unterstreicht die WTO-SPS/TBT-Notifizierungstätigkeit für HS 0405 (einschließlich Butter) in den Jahren 2024 bis 2026 die anhaltende Prüfung von Milchimportverfahren, Gesundheitszertifizierung sowie Kennzeichnungs- oder Registrierungsmaßnahmen, sodass eine laufende Beobachtung neben nationalen Programmen wie den Importkontrollen von Global Affairs Canada und der Lebensmittelsicherheitskampagne der Europäischen Kommission im Jahr 2026 wichtig bleibt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Butter beginnt mit der Milcherzeugung und -sammlung und verläuft über Rahmtrennung und Standardisierung, Pasteurisierung, Buttern oder kontinuierliche Butterherstellung, Bearbeitung und Feuchtigkeitskontrolle, Verpackung, Kühllagerung sowie Vertrieb an den Einzelhandel (Off-Trade) und die Gastronomie bzw. industrielle Bäckereien (On-Trade). Innerhalb der Verarbeitung steuern Genossenschaften und große Molkereien zunehmend die Zuteilung von Milchfett auf Butter, Rahm und andere Milcherzeugnisse und nutzen dabei langfristige Verträge und Produktionsplanung, um den Durchsatz zu stabilisieren und Margen zu schützen, wenn das Milchaufkommen ab Hof schwankt.

Logistik, Beschaffung von Vorprodukten und Exportabhängigkeit verursachen wesentliche Reibungspunkte bei den Bedienkosten und dem Servicegrad. Im März 2026 hob der U.S. Dairy Export Council in einer Anhörung vor dem Kongress Risiken der maritimen Lieferkette hervor und verwies auf die Abhängigkeit von einer begrenzten Anzahl ausländischer Reedereien sowie auf Störungen wie ausgefallene Hafenanläufe und abgelehnte Buchungen, die den Versandzeitplan für gekühlte Milchprodukte beeinträchtigen können. Auf der Angebotsseite zeigte sich 2026 auch, wie Produktions- und Lagerbestandsdynamik in den Vereinigten Staaten zusammenwirken: Die Butterproduktion erreichte in den ersten vier Monaten 2026 916 Millionen Pfund, während die Kühllagerbestände im Mai auf dem niedrigsten Stand seit 2022 gemeldet wurden, was die Bedeutung von Kühlkettenkapazität, Exportkanälen und Bestandsmanagement zum Ausgleich saisonaler Produktion und Nachfrage unterstreicht.

Wettbewerbslandschaft

Der globale Butter-Markt weist eine moderate Konzentration auf, wobei etablierte multinationale Milchgenossenschaften neben regionalen Produzenten und neuen Marktteilnehmern tätig sind. Unternehmen in der Milchwirtschaft erhöhen ihre Produktionskapazität durch Werksausbau, um der wachsenden globalen Butternachfrage und den sich entwickelnden Verbraucherpräferenzen gerecht zu werden. Im Oktober 2023 erweiterte Ornua seine Kerrygold Park-Anlage durch eine erhebliche Investition von 40 Mio. EUR und verdoppelte damit effektiv seine Butterproduktionskapazität von 40.000 auf 80.000 Tonnen jährlich. Diese Expansion positioniert das Unternehmen besser, um die steigende globale Nachfrage nach Butterprodukten zu bedienen und stärkt seine Marktpräsenz in der Butterindustrie.

Darüber hinaus entwickeln sich Marktchancen in den Bereichen Nachhaltigkeit, Ernährung und Komfort. Unternehmen wie Savor schaffen innovative Butteralternativen mithilfe fortschrittlicher Kohlenstoffabscheidetechnologie, um erhebliche Umweltvorteile zu erzielen und gleichzeitig wesentliche Produktfunktionalität und Geschmacksprofile beizubehalten.

Darüber hinaus erlangen Unternehmen Wettbewerbsvorteile durch ausgefeilte automatisierte Produktionssysteme, die die Produktkonsistenz verbessern und Betriebskosten senken, während sie umfassende digitale Lieferkettenlösungen implementieren, um klimabedingte Störungen effektiv zu managen und zu mindern. Diese technologischen Implementierungen werden zunehmend entscheidend für die Aufrechterhaltung der Wettbewerbsfähigkeit und betrieblichen Effizienz in der Butterindustrie.

Führende Unternehmen der Butterindustrie

Ornua Co-operative Ltd.

Land O' Lakes, Inc.

Arla Foods Amba

Fonterra Co-operative Group

Groupe Lactalis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Buttermarkt

- Fonterra Co-operative Group

- Arla Foods amba

- Ornua Co-operative Ltd

- Land O' Lakes Inc.

- Organic Valley (CROPP)

- Dairy Farmers of America

- Saputo Inc.

- Groupe Lactalis

- FrieslandCampina N.V.

- Kerry Group plc

- Valio Ltd

- Gujarat Co-operative Milk Marketing Federation (Amul)

- Upfield Group B.V.

- Almarai Company

- Westland Dairy Company

- Megmilk Snow Brand Co.

- CavinKare Pvt Ltd

- Berchtesgadener Land eG

- Emmi AG

- Ammerland eG

- Greenfields Ireland Ltd

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Modernisierungen der Fertigung mit Fokus auf Premium- und Foodservice-Segmente schaffen kurzfristige Chancen für Lieferanten, die sich Milchfett sichern und eine gleichbleibende Funktionalität liefern können. In Europa nahm FrieslandCampina am 18. Juni 2026 neue Butterproduktionskapazitäten in seinem Werk in Lochem, Niederlande, in Betrieb, und Lakeland Dairies kündigte eine Modernisierung im Wert von 24,5 Millionen GBP an seinem Standort Ballyrashane in Nordirland an (unterstützt von Invest NI). Beide Beispiele deuten auf anhaltende Investitionen in moderne Butterverarbeitung und Kapazitäten für differenzierte Belieferung von Einzelhandels- und Bäckereikunden hin.

Automatisierung und Qualitätskontrolltechnologie bleiben praktische Hebel für Ausbeute und Spezifikationskonformität, insbesondere im Hinblick auf Feuchtigkeits- und Texturziele bei laminierten und handwerklichen Anwendungen. Kontinuierliche Butterherstellungslinien, ausgestattet mit IoT-Sensoren und SPS-basierten Steuerungen, werden eingesetzt, um Feuchtigkeit und Energie in Echtzeit zu überwachen und Abfall zu reduzieren (berichtet mit 10% bis 15%), was eine Chance für Verarbeiter schafft, die betriebliche Effizienz suchen, sowie für Anlagenanbieter, die modulare Nachrüstungen und komplette Linieninstallationen anbieten (typischerweise mit Kapitalaufwendungen von mehreren Hunderttausend bis über einer Million USD). Diese Modernisierungen entsprechen auch den Nachhaltigkeits- und Rückverfolgbarkeitsanforderungen, die zunehmend in Kundenausschreibungen und Handelsspezifikationen auftauchen, und ergänzen die Premiumisierung in den Kategorien kultivierte und ursprungsbezogene Butter.

Aktuelle Branchenentwicklungen im Buttermarkt

- Juli 2026: Land O Lakes, Inc. kündigte eine Investition in seiner Milchverarbeitungsanlage in Tulare, Kalifornien, an, um die Produktion hochwertiger Milchproteine auszubauen. Obwohl der Fokus auf Protein liegt, spiegelt der Schritt eine genossenschaftlich gesteuerte Kapitalallokation in Richtung margenstärkerer Verarbeitungsfähigkeiten wider, die die Strategien zur Nutzung von Milchbestandteilen im gesamten Milchproduktportfolio verändern können.

- April 2025: Groupe Lactalis investierte 50 Millionen USD, um die Käse- und Butterproduktion in seiner Anlage in Uberlândia, Minas Gerais, Brasilien, zu steigern. Die kapazitätsorientierten Ausgaben unterstützen die lokalisierte Versorgung in einem großen milchkonsumierenden Markt und stärken die Fähigkeit von Lactalis, Einzelhandels- und Gastronomiekunden mit im Inland produzierter Butter zu versorgen.

- November 2024: Springfield Creamery brachte Nancy's Organic Butter unter der Marke Nancy's Probiotic Foods in den Varianten Sea Salted und Unsalted auf den Markt. Die Einführung erweitert das Angebot an neuen, hochwertigen, biologischen kultivierten Butteroptionen im Einzelhandel und unterstützt die Clean-Label- und Kulturbutter-Positionierung, die das Wachstum im höherwertigen Segment untermauert.

Buttermarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt wird definiert als der Wert von Milchbutter, die als Fertigprodukt an Einzelhandel, Gastronomie und industrielle Käufer verkauft wird, und umfasst kultivierte und nicht kultivierte Butter in fester und streichfähiger Form.

Umfangsausschlüsse: Geklärte Butterprodukte (wie Ghee und Butterschmalz) sowie pflanzliche oder gemischte Fettaufstriche sind von dieser Marktgröße ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Kulturbutter

- Nicht kultivierte Butter

- Nach Quelle

- Tierisch basiert

- Kuhmilch

- Büffelmilch

- Ziegen- und Schafsmilch

- Andere tierische Quellen

- Pflanzliche Butteranaloga

- Tierisch basiert

- Nach Salzgehalt

- Gesalzen

- Ungesalzen

- Nach Verpackungstyp

- Blöcke/Würfel

- Kunststoffboxen

- Sonstige (Folien/Platten, Kartons usw.)

- Nach Vertriebskanal

- Außer-Haus-Handel

- Supermärkte / Hypermärkte

- Convenience-Stores und Lebensmittelgeschäfte

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Gastronomie

- Außer-Haus-Handel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Niederlande

- Italien

- Schweden

- Polen

- Belgien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Indonesien

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Südafrika

- Nigeria

- Saudi-Arabien

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Verankerung des Bildes von Milch- und Butterangebot anhand öffentlicher Statistiken und Referenztabellen, gefolgt von einer Abbildung, wie Butter durch Handel und Konsum fließt. Für diesen Schritt genutzte Quellen umfassen FAOSTAT und FAO-Milchjahrbücher, USDA-Milchausblickspublikationen, Eurostat-Agrar- und Lebensmitteldatensätze sowie UN-Comtrade-Import-Export-Statistiken. Wenn Definitionen nicht übereinstimmten (zum Beispiel Butter gegenüber breiteren Milchfetten), dokumentierten wir die Abweichung und übernahmen nur, was sich sauber abgleichen ließ.

Wir überprüften außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung, um Kapazitätserweiterungen, Änderungen im Produktmix und Nachfrageverschiebungen zu verstehen, die die Lebensmittelherstellung und das Gastgewerbe betreffen. Für Lücken wie Umsatzaufteilungen privater Unternehmen oder fragmentierten Vertrieb stützten wir uns auf kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen sowie auf Nachrichten und Finanzberichte plus Handelsprüfungen auf Sendungsebene, um Richtungen plausibilitätszuprüfen. Die hier genannten Schreibtischquellen sind lediglich beispielhaft, und zusätzliche öffentliche Dokumente und Datensätze wurden ebenfalls für Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu bestätigen, was in jeder Region als Fertigverkauf von Butter zählt, und um Annahmen zu Preisgestaltung, Kanalmix und industrieller Nutzung gegenüber direktem Konsum zu präzisieren. Wir sprachen mit einer Mischung aus Herstellern, Vertriebspartnern, Einzelhändlern, Lebensmittelherstellern und Kategoriespezialisten in den wichtigsten Verbrauchs- und Erzeugerregionen, sodass Schreibtischsignale überprüft und verbleibende Lücken geschlossen werden konnten, bevor die Gesamtsummen finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 15% | APAC: 42% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 30% | EMEA: 36% |

| Kleinere Akteure: 16% | Manager: 55% | Amerika: 22% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem Milchproduktion, Butterproduktionsindikatoren und Handelsströme genutzt wurden, um den adressierbaren Nachfragepool zu rekonstruieren, der anschließend anhand regionsspezifischer Preisreferenzen in Werte übersetzt wurde. Um das Modell praktikabel zu halten, stützten wir uns auf wiederholbare Eingaben wie Trends bei Butterproduktion und -konsum, Import-Export-Bewegungen, Pro-Kopf-Signale zum Milchkonsum, Verschiebungen im Kanalmix zwischen Einzelhandel und Gastronomie sowie beobachtete Preisspannen für lose Ware gegenüber verpackter Butter.

Diese Ergebnisse wurden dann mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich stichprobenartiger Umsatzaufteilungen von Lieferanten, Kanalprüfungen bei Vertriebspartnern und Einzelhändlern sowie Plausibilitätsprüfungen von Volumen mal durchschnittlichem Verkaufspreis für wichtige Länder. Fehlte ein Datenpunkt für einen kleineren Markt, verwendeten wir Proxy-Verhältnisse aus vergleichbaren Ländern (ähnliche Wirtschaftsstruktur der Milchviehhaltung und Konsummuster) und validierten den Proxy durch Interviews, bevor er akzeptiert wurde. Für Prognosen wurde eine Szenarioanalyse verwendet, sodass das Wachstum basierend auf der Verfügbarkeit von Milchfett, der erwarteten Preisentwicklung und dem Substitutionsdruck durch Aufstriche angepasst werden konnte, wobei der endgültige Pfad an das ausgerichtet wurde, was primäre Befragte als realistisches Betriebsszenario ansahen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in Schichten, damit die endgültige Zahl auf einfache Weise verteidigt werden konnte. Wir verglichen modellierte Nachfrage- und Wertergebnisse mit unabhängigen Signalen wie Handelsbilanzen, Produktionsschwankungen und Preisbewegungen und untersuchten dann Ausreißer, die nicht mit den Meldungen der Lieferkette übereinstimmten. Vor der Freigabe wurden Datensatz und Annahmen schrittweise von einem weiteren Analysten überprüft, und Rückfragen wurden ausgelöst, wenn eine Abweichung nicht durch Saisonalität, politische Änderungen oder ein klares Marktereignis erklärt werden konnte.

Der Bericht wird jährlich aktualisiert, und wir führen auch zwischenzeitliche Prüfungen durch, wenn wesentliche Entwicklungen die Butterpreise oder -verfügbarkeit beeinflussen könnten. Unmittelbar vor der Auslieferung wird eine abschließende Aktualisierung durchgeführt, damit Kunden eine aktualisierte Sicht erhalten, die mit den aktuellsten öffentlich verfügbaren Daten und Interview-Rückmeldungen übereinstimmt.

Vergleich der Butter-Marktschätzung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zum Buttermarkt können variieren, selbst wenn sie scheinbar dieselbe Kategorie messen, da die Produktabgrenzung und die Preisbasis nicht immer übereinstimmen. Unterschiede zeigen sich auch, wenn eine Quelle ältere Basisjahre verwendet oder volumenbasierte mit wertbasierter Logik kombiniert, ohne die Schritte klar zu trennen.

Ghee und Butterschmalz liegen hier außerhalb des Anwendungsbereichs von Mordor Intelligence, was ein häufiger Grund dafür ist, dass unser Wert für 2026 von Zahlen abweicht, die mehrere Milchfettprodukte zusammenfassen. Weitere Abweichungen ergeben sich typischerweise daraus, dass pflanzliche Aufstriche als Butter gezählt werden, ein einheitlicher globaler Durchschnittspreis ohne Trennung von loser Ware und verpackter Butter angewendet wird und Währungsumrechnungen mit einem anderen Zeitpunkt vorgenommen werden, der nicht dem Preisumfeld des Basisjahres entspricht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 49,17 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 43,83 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und gibt keine klaren Ausschlüsse für geklärte Butterprodukte oder Fettmischungen an, was sich darauf auswirken kann, was als Butterwert gezählt wird und wie Preise gemittelt werden. |

| Branchenforschungsstelle B | 44,00 Mrd. USD (2024) | Bezieht vegane Butter als im Anwendungsbereich liegenden Produkttyp ein und wendet breitere Kanal- und Anwendungskategorien an, was die Abdeckung über Milchbutter als Fertigprodukt hinaus erweitern kann. |

Insgesamt lässt sich die Streuung zwischen den Quellen weitgehend dadurch erklären, was als Butter im Vergleich zu verwandten Fettprodukten gezählt wird, sowie durch das verwendete Jahr und die Preisbasis zur Bewertung der Volumina. Indem die Eingabedaten an beobachtbare Milchproduktion, Handelssignale und Preisreferenzen gebunden bleiben, die jährlich erneut überprüft werden können, bleibt die Schätzung transparent und leichter reproduzierbar, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Butter-Markt bis 2031 sein?

Der Markt soll bis 2031 61,99 Mrd. USD erreichen.

Wie schnell wird die Butterindustrie zwischen 2026 und 2031 wachsen?

Der Umsatz soll im Zeitraum mit einer CAGR von 4,74 % wachsen.

Welche Region wird das schnellste Wachstum im Butter-Markt verzeichnen?

Asien-Pazifik soll bis 2031 die höchste regionale CAGR von 5,49 % verzeichnen, angetrieben durch steigende Einkommen und die Übernahme westlicher Backgewohnheiten.

Warum gewinnt Kulturbutter bei den Verbrauchern an Bedeutung?

Kulturbutter bietet ein würziges Geschmacksprofil und ein handwerkliches Image, das bei Verbrauchern ankommt, die Premium-Differenzierung suchen, und unterstützt damit ihre prognostizierte CAGR von 5,69 % bis 2031.

Seite zuletzt aktualisiert am: