Laktosefreier-Butter-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

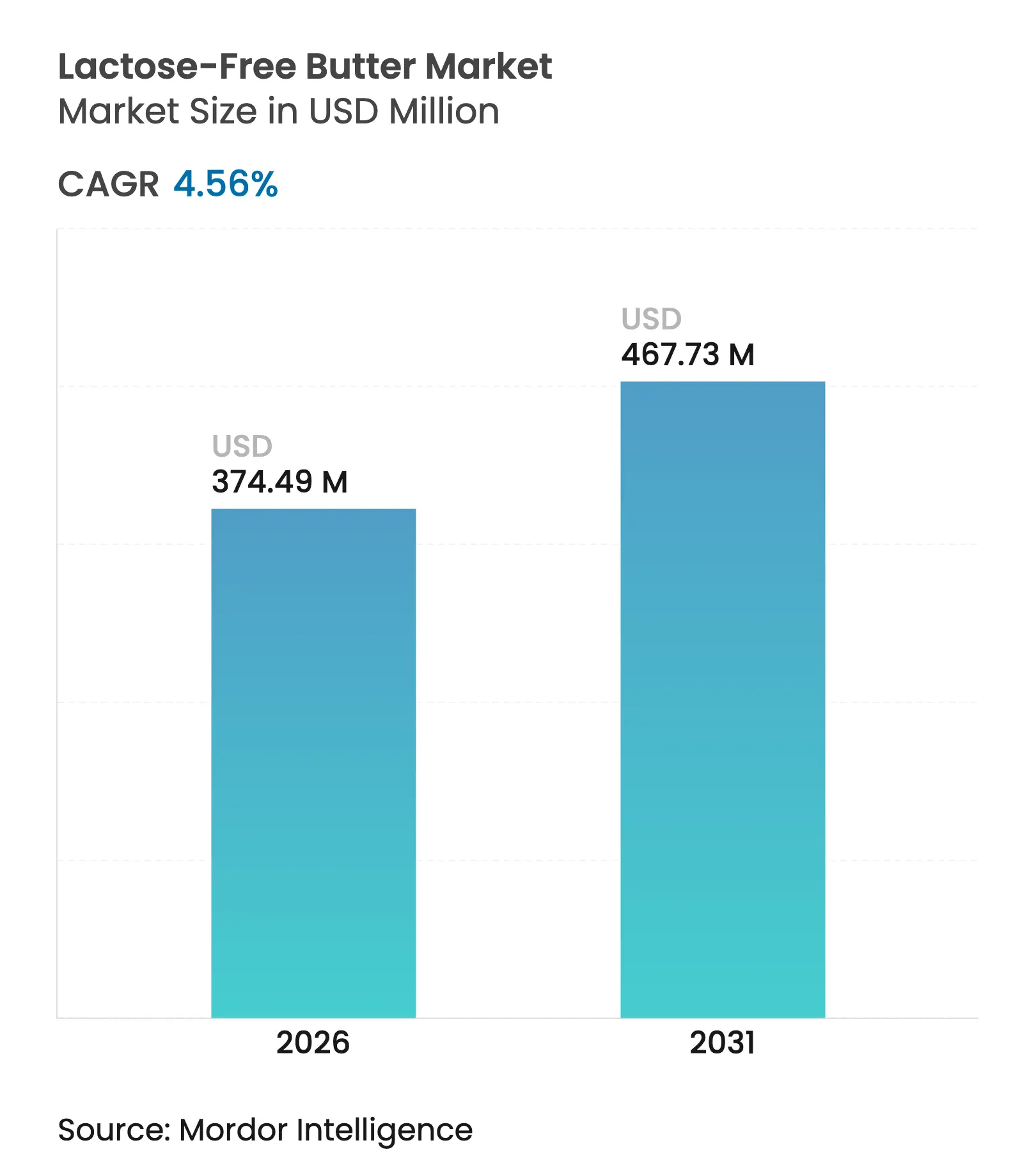

| Marktgröße (2026) | 374.49 Millionen US-Dollar |

| Marktgröße (2031) | 467.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

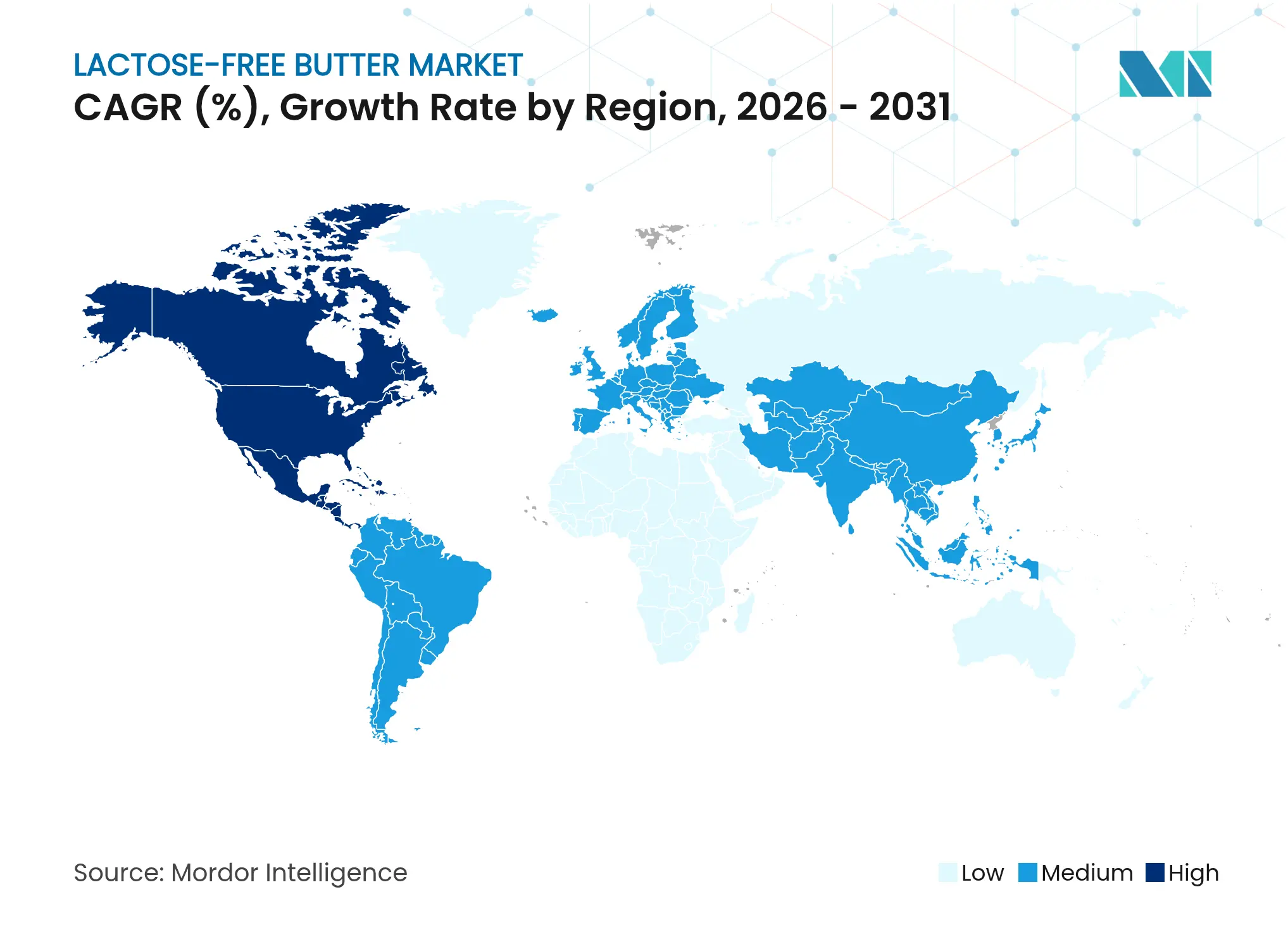

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Laktosefreier-Butter-Marktanalyse von Mordor Intelligence

Die Marktgröße für laktosefreie Butter wurde im Jahr 2025 auf USD 358,16 Millionen bewertet und wird voraussichtlich von USD 374,49 Millionen im Jahr 2026 auf USD 467,73 Millionen bis 2031 wachsen, bei einer CAGR von 4,56 % während des Prognosezeitraums (2026–2031). Die klinische Anerkennung, dass Laktosemalabsorption 68 % der Weltbevölkerung betrifft, zusammen mit Enzymtechnologien, die Laktose entfernen und gleichzeitig den Geschmack bewahren, unterstützt ein stetiges Nachfragewachstum. Ausgereifte Lebensmittelsicherheitsvorschriften in Nordamerika, die Halal-Standardisierung in den Golfstaaten und die Zulassung von Beta-Galaktosidase-Anwendungen durch die Europäische Union schaffen regulatorische Klarheit, die die Kapazitätserweiterung begünstigt. Das Premiumpreising bleibt stabil, da Verbraucher laktosefreie Butter nun als funktionelles Upgrade und nicht als Kompromiss betrachten, während Off-Trade-Kanäle und streichfähige Formate die Haushaltsreichweite erweitern. Der Schwung ist am stärksten in aufstrebenden städtischen Zentren, wo steigende Einkommen, Gesundheitsbewusstsein und westliche Backgewohnheiten zusammentreffen, obwohl Lücken in der Kühlkette und Compliance-Kosten die Umstellung in ländlichen Gebieten einschränken.

Wichtige Erkenntnisse des Berichts

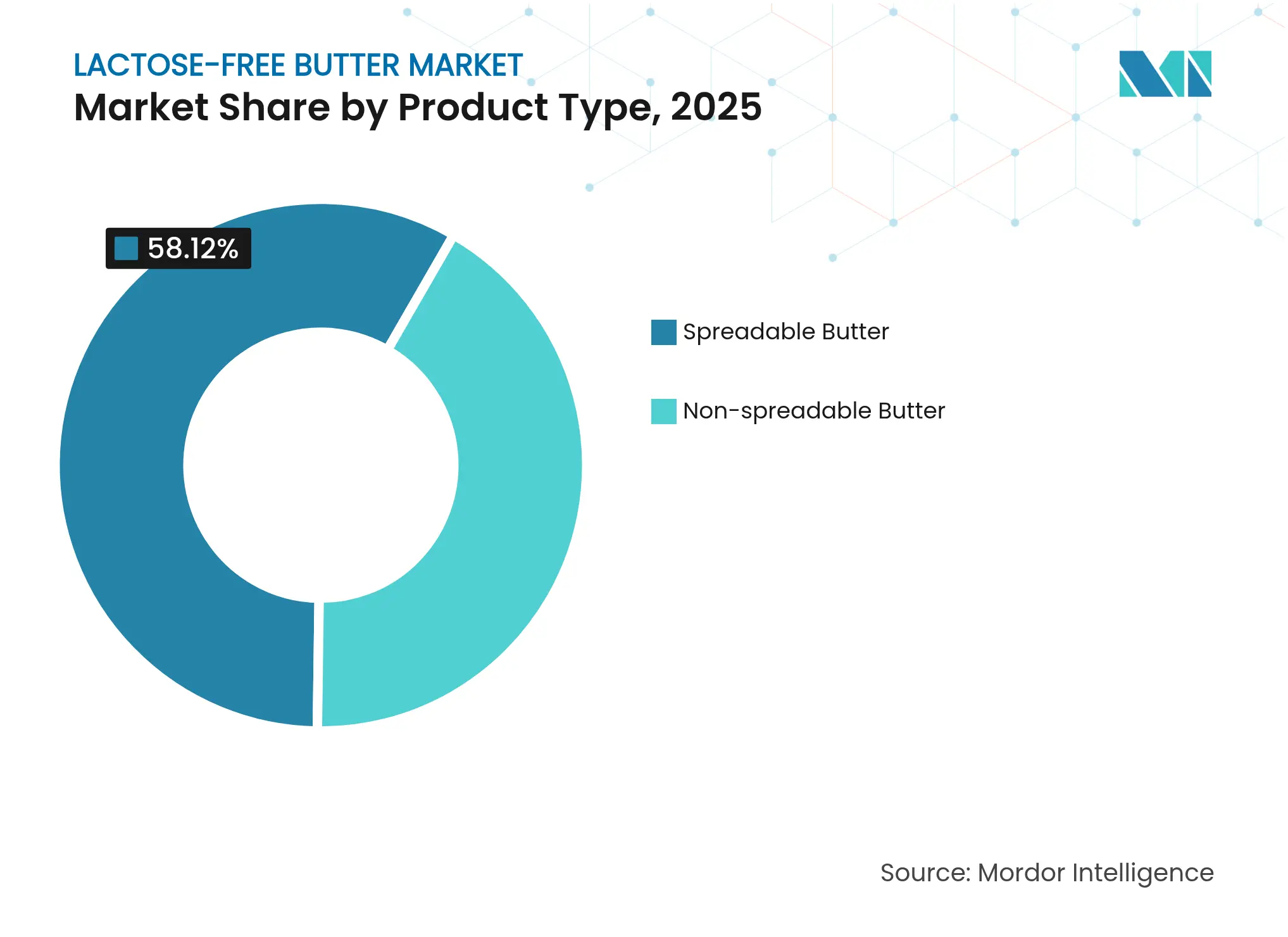

- Nach Produkttyp führte Streichbutter mit einem Umsatzanteil von 58,12 % im Jahr 2025; nicht-streichfähige Formate werden voraussichtlich mit einer CAGR von 5,21 % bis 2031 wachsen.

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 87,34 % des laktosefreien Butter-Marktanteils auf Kuhmilch, während Alternativen aus Ziegen-, Büffel- und Schafsmilch mit einer CAGR von 5,52 % bis 2031 zunehmen.

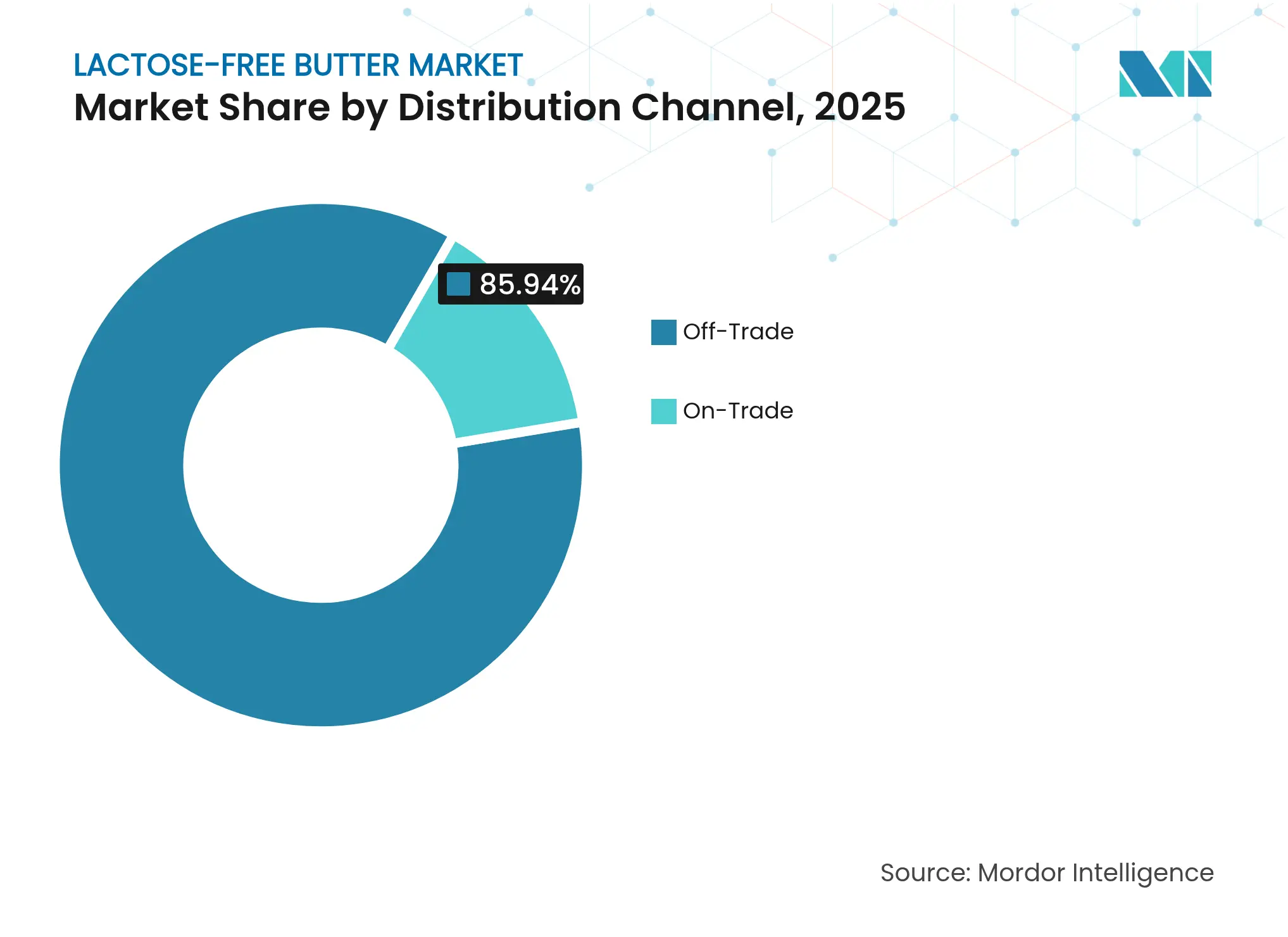

- Nach Vertriebskanal entfielen im Jahr 2025 85,94 % des Umsatzes auf Off-Trade-Outlets; die On-Trade-Erholung verläuft mit einer CAGR von 4,91 %, da die Gastronomie wieder öffnet.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,12 % am weltweiten Umsatz, während die Region Naher Osten und Afrika mit der schnellsten CAGR von 6,05 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den laktosefreien Butter-Markt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Laktoseintoleranz und Milchallergien weltweit | +1.2% | Weltweit, mit höchster Konzentration in Asien, Afrika und Südamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung von Clean-Label- und Naturzutattrends in der Milchwirtschaft | +0.8% | Nordamerika und Europa, Ausbreitung auf städtische Zentren in Asien-Pazifik sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und Nachfrage nach verdauungsfreundlichen Milchprodukten | +1.0% | Weltweit, insbesondere städtische Bevölkerungen in entwickelten und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Übernahme laktosefreier Optionen durch vegane und flexitarische Verbraucher | +0.9% | Nordamerika, Europa, städtische Kerngebiete Asien-Pazifik (Japan, Südkorea, Australien) | Kurzfristig (≤ 2 Jahre) |

| Akzeptanz von Premiumpreisen unter gesundheitsorientierten Premiumsegmenten | +0.6% | Nordamerika, Westeuropa, Staaten des Golfkooperationsrats | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation bei Geschmack und Textur im Einklang mit traditioneller Butter | +0.7% | Weltweit, mit früher kommerzieller Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Laktoseintoleranz und Milchallergien weltweit

Die zunehmende Verbreitung von Laktoseintoleranz und Milchallergien weltweit treibt den laktosefreien Butter-Markt voran, da laut dem Nationalen Gesundheitsinstitut im Jahr 2024 65 % bis 70 % der Weltbevölkerung Laktoseintoleranz aufweisen[1]Quelle: Nationales Gesundheitsinstitut, "Laktoseintoleranz", ncbi.nlm.nih.gov, was eine weitverbreitete Nachfrage nach zugänglichen Milchalternativen auslöst. Gesteigertes Bewusstsein durch medizinische Diagnosen und Verbraucheraufklärung beschleunigt die Akzeptanz bei betroffenen Bevölkerungsgruppen, insbesondere in Regionen mit hoher Inzidenz wie Asien, Afrika und Teilen Europas. Gastronomiebetriebe und Haushalte suchen nach Butterersatzstoffen, die die kulinarische Leistung ohne Verdauungsbeschwerden aufrechterhalten, was den Einzel- und Institutionshandel erweitert. Gesetzliche Kennzeichnungsvorschriften verbessern die Sichtbarkeit und ermöglichen informierte Kaufentscheidungen in Supermärkten und auf Online-Plattformen. Wellness-Trends verstärken diesen Wandel und positionieren laktosefreie Butter als wesentlichen Bestandteil inklusiver Speisepläne und Familienernährung.

Ausweitung von Clean-Label- und Naturzutattrends in der Milchwirtschaft

Die Ausweitung von Clean-Label- und Naturzutattrends in der Milchwirtschaft treibt den laktosefreien Butter-Markt voran, da Verbraucher transparente Formulierungen ohne künstliche Zusatzstoffe und übermäßige Verarbeitung fordern. Gemäß einer Studie des CBI-Ministeriums für Auswärtige Angelegenheiten wird erwartet, dass Clean-Label-Produkte im Jahr 2025 und 2026 mehr als 70 % der Produktportfolios ausmachen werden, gegenüber 52 % im Jahr 2021[2]Quelle: CBI-Ministerium für Auswärtige Angelegenheiten, Welche Trends bieten Chancen,

cbi.eu. Die laktosefreie Verarbeitung mittels natürlicher Laktase-Enzyme passt perfekt zu Ansprüchen der „minimalen Intervention” und differenziert Produkte von synthetischen Milchalternativen. Marken betonen kurze Zutatenlisten – in der Regel nur Milch, Kulturen und Laktase – die gesundheitsbewusste Käufer ansprechen, die Etiketten auf Reinheit prüfen. Dieser Trend fällt mit der zunehmenden Überprüfung von hochverarbeiteten Lebensmitteln zusammen und positioniert laktosefreie Butter als Premium- und vertrauenswürdige Option in Kühlmolkereiregalen. Einzelhändler widmen Clean-Label-Milchprodukten mehr Regalfläche und steigern so die Sichtbarkeit neben Bio- und Weidevarianten.

Wachsendes Gesundheitsbewusstsein und Nachfrage nach verdauungsfreundlichen Milchprodukten

Wachsendes Gesundheitsbewusstsein und Nachfrage nach verdauungsfreundlichen Milchprodukten treiben den laktosefreien Butter-Markt voran, da Verbraucher der Darmgesundheit Priorität einräumen und sich der laktosebedingten Beschwerden wie Blähungen und Reizdarmsyndrom zunehmend bewusst werden. Die Betonung der Darmmikrobiom-Gesundheit durch die Weltgesundheitsorganisation in ihren Ernährungsrichtlinien 2024 hat das Bewusstsein für das Management von Laktoseintoleranz als Bestandteil des allgemeinen Wohlbefindens verstärkt[3]Quelle: Weltgesundheitsorganisation, "Gesunde Ernährung", who.int. Dieser Wandel spiegelt breitere Wellness-Bewegungen wider, die proaktives Verdauungsmanagement durch alltägliche Grundnahrungsmittel statt restriktiver Diäten betonen. Laktosefreie Butter ermöglicht die nahtlose Integration in das Backen, Kochen und Streichen ohne Kompromisse bei Geschmack oder Textur und spricht Familien und Kochbegeisterte an. Klinische Empfehlungen und Influencer-Advocacy erhöhen die Sichtbarkeit und positionieren die Kategorie als wesentlich für inklusive Mahlzeitplanung. Einzelhändler erweitern die gekühlten Molkereiabschnitte mit prominenten Angaben zur Verdauungsgesundheit, um Impulskäufe zu erfassen. Hersteller reagieren mit angereicherten Varianten, die Präbiotika zur verbesserten Darmunterstützung enthalten, was Premium-Preise rechtfertigt.

Zunehmende Übernahme laktosefreier Optionen durch vegane und flexitarische Verbraucher

Die zunehmende Übernahme laktosefreier Optionen durch vegane und flexitarische Verbraucher treibt den laktosefreien Butter-Markt voran, da diese Gruppen milchartige Produkte ohne tierische Laktose suchen und die ansprechbare Verbraucherbasis über Intoleranzbetrofffene hinaus erweitern. Flexitarier, die 30–40 % der westlichen Bevölkerungsgruppen ausmachen, bevorzugen gelegentliche Milchalternativen, die die kulinarische Vielseitigkeit in pflanzenbetonten Ernährungsweisen bewahren. Vegane Butter-Innovationen mit laktasebehandelter Milch oder pflanzlichen Mischungen überbrücken ethische und gesundheitliche Präferenzen und gewinnen Premium-Regalfläche. Einzelhändler positionieren laktosefreie Produkte neben veganen Aufstrichen, um die Querverbindungsnachfrage in Wellness-Gängen zu nutzen. Hersteller innovieren mit hybriden Formulierungen – Kuhmilch mit Raps- oder Mandelöl – die semi-vegetarische Lebensstile ansprechen, die Nachhaltigkeit und Verdauung priorisieren. E-Commerce-Abonnements und Kochbox-Integrationen beschleunigen den Test unter jüngeren Flexitariern, die von sozialen Medien beeinflusst werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Verbraucheraufklärung in nicht-städtischen und aufstrebenden Märkten | -0.5% | Ländliche Gebiete in Südasien, Afrika südlich der Sahara, ländliches Südamerika | Langfristig (≥ 4 Jahre) |

| Wahrnehmung von minderwertigem Geschmack oder Mundgefühl gegenüber herkömmlicher Butter | -0.4% | Weltweit, insbesondere unter traditionellen Milchverbrauchern in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kürzere Haltbarkeit aufgrund von Verarbeitungsempfindlichkeiten | -0.3% | Weltweit, mit starkem Einfluss in Regionen ohne Kühlketteninfrastruktur (Afrika, Südostasien) | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheits- und Kennzeichnungs-Compliance-Anforderungen | -0.4% | Weltweit, überproportional kleine und mittlere Erzeuger in aufstrebenden Märkten betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verbraucheraufklärung in nicht-städtischen und aufstrebenden Märkten

Begrenzte Verbraucheraufklärung in nicht-städtischen und aufstrebenden Märkten hemmt den laktosefreien Butter-Markt, da ländliche Bevölkerungen und Entwicklungsregionen häufig keine Kenntnisse über Laktoseintoleranz-Symptome und verfügbare Lösungen haben. Traditionelle Ernährungsgewohnheiten bevorzugen konventionelle Milchprodukte und betrachten laktosefreie Varianten als unnötige Premium-Produkte statt als wesentliche Alternativen. Die geringe Verbreitung von Gesundheitsmedien und medizinischer Aufklärung in Gebieten wie dem ländlichen Asien, Afrika und Lateinamerika führt zu undiagnostizierter Intoleranz und unterdrückt die Nachfragevolumina. Lücken in der Einzelhandelsinfrastruktur – wenige Supermärkte mit spezialisierten Milchprodukten – verstärken die Sichtbarkeitsprobleme und beschränken den Absatz auf städtische Eliten. Kulturelles Stigma rund um Verdauungsprobleme schreckt den Versuch bei preissensiblen Haushalten weiter ab. Hersteller sehen sich mit hohen Marketingkosten für Basisarbeit konfrontiert, was die Mainstreaming der Kategorie in wachstumsstarken Bevölkerungsgruppen verzögert.

Wahrnehmung von minderwertigem Geschmack oder Mundgefühl gegenüber herkömmlicher Butter

Die Wahrnehmung von minderwertigem Geschmack oder Mundgefühl gegenüber herkömmlicher Butter hemmt den laktosefreien Butter-Markt, da Verbraucher die Laktase-Verarbeitung mit veränderter Cremigkeit, Süße oder einem Nachgeschmack assoziieren, der das genussreiche Profil traditioneller Butter nicht replizieren kann. Frühere Formulierungen litten häufig unter residualer Enzymenbitterkeit oder wässriger Textur, was Skepsis bei Erstverbrauchern förderte und Wiederholungskäufe einschränkte. Sensorikpanels bestätigen, dass 25–30 % der Verkoster Unterschiede in der Streichfähigkeit und den Schmelzeigenschaften feststellen, was die Premium-Positionierung im Back- und Gourmetbereich abschreckt. Diese Hürde besteht trotz technologischer Fortschritte bei der Laktase-Dosierung und Fettkristallisierung fort, da veraltete Wahrnehmungen durch Mundpropaganda und Online-Bewertungen fortbestehen. Einzelhändler zögern, prime Regalfläche für Produkte bereitzustellen, die anfällig für Vergleichskäufe sind. Hersteller investieren stark in Blindverkostungen und Neuformulierungen, doch die Überwindung tief verwurzelter Vorurteile verlangsamt die breite Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Streichfähige Formate treiben das Komfort-Premium voran

Streichbutter dominierte den laktosefreien Butter-Markt im Jahr 2025 und hielt einen bedeutenden Anteil von 58,12 %. Diese Dominanz spiegelt eine starke Verbraucherpräferenz für Bequemlichkeit wider, da Streichbutter eine Verwendbarkeit direkt aus dem Kühlschrank ohne vorheriges Erweichen bietet. Ihre cremige Textur und einfache Handhabung machen sie für den täglichen Einsatz sehr beliebt, einschließlich Brotaufstriche und allgemeines Kochen. Die gleichbleibende Qualität und die Verfügbarkeit in Einzelhandelsformaten unterstützen eine breite Akzeptanz. Darüber hinaus treiben Lifestyle-Trends, die schnelle Mahlzeitvorbereitung betonen, die Nachfrage nach Streichbutter. Infolgedessen behauptet dieses Segment eine robuste Präsenz und bedient vorwiegend Haushaltskonsumenten, die Praktikabilität und sofortige Verwendbarkeit suchen.

Nicht-Streichbutter, die zwar einen kleineren Marktanteil innehat, verzeichnet ein Wachstum mit einer jährlichen Wachstumsrate (CAGR) von 5,21 %. Dieses Wachstum ist weitgehend auf Gastronomiebetreiber und Hobbybäcker zurückzuführen, die ihre ausgeprägten funktionalen Vorteile schätzen. Nicht-Streichbutter bietet überlegene Leistung bei kulinarischen Anwendungen, die eine präzise Kontrolle des Fettgehalts und der Textur erfordern, wie z. B. laminierte Gebäcke und Saucen. In diesen Zusammenhängen kann die veränderte Textur von Streichbutter die Produktqualität und die Konsistenz des Ergebnisses beeinträchtigen. Da handwerkliches Backen und professionelles Kochen eine feinere Zutatengenauigkeit erfordern, steigt die Bedeutung von Nicht-Streichbutter.

Nach Quelle: Dominanz von Kuhmilch trifft auf Nischenalternativen

Kuhmilch dominierte die laktosefreie Butterproduktion im Jahr 2025 mit einem Anteil von 87,34 % am Gesamtvolumen. Dieser überwältigende Anteil ist auf gut etablierte Lieferketten zurückzuführen, die eine zuverlässige Beschaffung und Skalierbarkeit für Hersteller sicherstellen. Die Vertrautheit der Verbraucher mit Produkten auf Kuhmilchbasis fördert Vertrauen und Wiederholungskäufe im Einzelhandel. Regulatorische Rahmenbedingungen weltweit sind speziell für die Verarbeitung von Rindermilch optimiert, was Zertifizierungs- und Compliance-Prozesse vereinfacht. Diese Faktoren ermöglichen es Kuhmilch, eine konsistente Qualität und breite Verfügbarkeit auf den globalen Märkten aufrechtzuerhalten. Als grundlegende Quelle in laktosefreier Butter profitiert Kuhmilch von jahrzehntelangen technologischen Fortschritten bei der Laktase-Behandlung und Geschmacksneutralisierung.

Alternative Milchquellen, darunter Ziegen-, Büffel- und Schafsmilch, repräsentieren das am schnellsten wachsende Segment in der laktosefreien Butterproduktion und wachsen mit einer jährlichen Wachstumsrate (CAGR) von 5,52 % bis 2031. Dieses Wachstum wird durch Nischenverbrauchersegmente vorangetrieben, die einzigartige Geschmacksprofile priorisieren, die eine subtile Würze oder Reichhaltigkeit bieten, die sich von Kuhmilchsorten unterscheidet. Diese Alternativen enthalten von Natur aus geringfügig niedrigere Laktosemengen, was hochsensible Personen anspricht, die eine minimale Verarbeitung suchen. Das steigende Interesse an handwerklichen und Premium-Milchprodukten treibt die Nachfrage unter Gourmetverbrauchern und Spezialeinzelhändlern an. Die Diversifizierung der Hoflieferquellen erhöht die Widerstandsfähigkeit gegenüber Schwankungen im Kuhmilchangebot, die durch Futterkosten oder Krankheitsausbrüche verursacht werden.

Nach Vertriebskanal: Off-Trade-Dominanz mit On-Trade-Erholung

Off-Trade-Kanäle dominierten den Vertrieb des laktosefreien Butter-Marktes im Jahr 2025 und hielten 85,94 % des Gesamtanteils. Diese beherrschende Stellung spiegelt den Status des Produkts als Haushaltsbasisprodukt wider, das regelmäßig für den Heimkonsum eingekauft wird. Supermärkte und Hypermärkte dienen als primäre Anlaufstellen und bieten umfangreiche Regalfläche und Werbepräsenz, um Impulskäufe zu fördern. Zunehmend tragen Online-Einzelhandelsplattformen zu diesem Wachstum bei, da sie durch Abonnementmodelle und Lieferdienste Bequemlichkeit bieten. Das Verbraucherverhalten favorisiert den Großeinkauf und das Vorrätehalten in diesen Kanälen, was ein stabiles Nachfragevolumen sicherstellt. Die Off-Trade-Dominanz unterstreicht die Integration von laktosefreier Butter in alltägliche Einkaufsroutinen für verschiedene demografische Gruppen.

On-Trade-Kanäle, die im Jahr 2025 nur 14,06 % des Vertriebsanteils ausmachen, repräsentieren das am schnellsten wachsende Segment mit einer jährlichen Wachstumsrate (CAGR) von 4,91 % bis 2031. Diese Erholung folgt auf pandemiebedingten Unterbrechungen, die den institutionellen Lebensmittelservice weltweit stark beeinträchtigten. Betreiber in Hotels, Restaurants und dem Catering erholen sich nun und integrieren laktosefreie Butter in standardisierte Menüangebote, um diätetischen Anforderungen gerecht zu werden. Das zunehmende Bewusstsein für Laktoseintoleranz unter Gästen fördert die Menüdiversifizierung und steigert den On-Trade-Einkauf. Professionelle Küchen schätzen die Zuverlässigkeit des Produkts bei der Zubereitung in großem Maßstab, vom Backen bis zum Tischservice.

Geografische Analyse

Nordamerika hielt im Jahr 2025 den größten Anteil am globalen laktosefreien Butter-Markt und machte 38,12 % des Gesamtumsatzes aus. Die Region profitiert von reifen Milchwirtschaftsbranchen, fortschrittlichen Produktionstechnologien und einem starken Verbraucherbewusstsein für Laktoseintoleranz und damit verbundene Ernährungsbedürfnisse. Robuste Regulierungsrahmen und etablierte Bio- und Spezialprodukt-Zertifizierungen verbessern die Marktdurchdringung. Darüber hinaus unterstützt eine weitreichende Einzelhandelsinfrastruktur, einschließlich Supermärkte und Online-Plattformen, eine umfangreiche Verfügbarkeit. Hohe Pro-Kopf-Einkommen und gesundheitsbewusste Lebensstile fördern eine konstante Nachfrage nach laktosefreien Milchalternativen. Nordamerikas Führungsposition wird durch Innovationen bei laktosefreien Produktformulierungen und Marketingstrategien für sowohl funktionsorientierte als auch genussorientierte Verbraucher weiter gefestigt.

Der Nahe Osten und Afrika stellen die am schnellsten wachsende Region im laktosefreien Butter-Markt dar und sollen mit einer jährlichen Wachstumsrate (CAGR) von 6,05 % bis 2031 expandieren. Dieses Wachstum wird durch zunehmendes Verbraucherbewusstsein für Laktoseintoleranz und steigende verfügbare Einkommen, insbesondere in städtischen Zentren, angetrieben. Die Ausweitung moderner Einzelhandelsketten und die Verbesserung der Kühlkettenlogistik ermöglichen eine breitere Produktverteilung. Wachstum im Gastgewerbe und im Lebensmittelservice steigert die Nachfrage weiter. Regierungsinitiativen zur Förderung gesünderer Ernährungsoptionen und diätetischer Diversifizierung unterstützen die Marktentwicklung in diesen aufstrebenden Volkswirtschaften. Zusammengenommen positionieren diese Faktoren den Nahen Osten und Afrika für bedeutende Marktfortschritte im laktosefreien Milchsegment.

Asien-Pazifik, Europa und Südamerika tragen ebenfalls bedeutend zur globalen Dynamik des laktosefreien Butter-Marktes bei. Asien-Pazifik profitiert von zunehmendem Gesundheitsbewusstsein der Bevölkerung und einer wachsenden Verbreitung westlicher Ernährungsgewohnheiten sowie expandierenden Milchverarbeitungskapazitäten. Europa hält einen bedeutenden Marktanteil aufgrund etablierter Laktoseintoleranzraten und hochregulierten Lebensmittelsicherheitsstandards, die das Verbrauchervertrauen stärken. Südamerika zeigt ein stetiges Wachstum, das durch expandierende Milchwirtschaftssektoren in Ländern wie Brasilien und Argentinien sowie zunehmende Exporte vorangetrieben wird. Diese Regionen spiegeln unterschiedliche Reifegrade der Märkte wider, mit Möglichkeiten für sowohl die Einführung von Premium-Produkten als auch eine breitere Zugänglichkeit.

Wettbewerbslandschaft

Der laktosefreie Butter-Markt weist eine moderate Fragmentierung auf, die durch ein Wettbewerbsumfeld gekennzeichnet ist, in dem große multinationale Molkereigenossenschaften neben spezialisierten Zutatenlieferanten und regionalen Verarbeitern tätig sind. Diese Struktur spiegelt die Komplexität der Milchwirtschafts-Lieferkette und die vielfältigen Verbraucheranforderungen auf den globalen Märkten wider. Multinationale Genossenschaften nutzen umfangreiche Produktionskapazitäten, fortschrittliche technologische Fähigkeiten und robuste Vertriebsnetzwerke, um eine gleichbleibende Produktqualität in großem Maßstab zu liefern. Ihre Präsenz gewährleistet eine breite Marktabdeckung und die Fähigkeit, regulatorische Anforderungen in mehreren Jurisdiktionen zu erfüllen, was das Verbrauchervertrauen in laktosefreie Milchalternativen stärkt.

Neben diesen großen Akteuren spielen spezialisierte Zutatenlieferanten eine entscheidende Rolle, indem sie innovative Laktase-Enzyme und andere funktionelle Zusatzstoffe bereitstellen, die die Herstellung von laktosefreier Butter mit verbessertem Geschmack und verbesserter Textur ermöglichen. Diese Lieferanten tragen zur Produktdifferenzierung bei und helfen Herstellern, die steigende Nachfrage nach hochwertigen, Clean-Label-laktosefreien Milchprodukten zu erfüllen. Ihr Fokus auf Forschung und Entwicklung fördert kontinuierliche Verbesserungen bei Laktosereduktions-Techniken, Haltbarkeitsverlängerung und Nährstofferhaltung, was die Marktwettbewerbsfähigkeit durch Innovation vorantreibt.

Regionale Verarbeiter bilden ebenfalls einen bedeutenden Bestandteil des Marktes und nutzen lokale Verbraucherpräferenzen und Lieferketteneffizienzen. Diese Akteure sind häufig in Nischenmärkten oder aufstrebenden Regionen tätig und passen Produkte an spezifische Geschmacksprofile und kulturelle Ernährungsanforderungen an. Ihre Agilität ermöglicht eine schnelle Reaktion auf sich verändernde Verbrauchertrends, wie z. B. Bio-Zertifizierung oder handwerkliche Produktpositionierung. Das Nebeneinander globaler Genossenschaften, Zutatenspezialisten und agiler regionaler Verarbeiter schafft eine dynamische Marktlandschaft, die Vielfalt an Optionen und Möglichkeiten für neue Marktteilnehmer fördert, die bereit sind zu innovieren und lokalisierte Lieferketten aufzubauen.

Führende Unternehmen der laktosefreien Butter-Branche

Arla Foods amba

Challenge Dairy Products, Inc.

Redwood Hill Farm & Creamery (Green Valley)

Agropur cooperative

Upfield Canada Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Fonterra kündigte im Einklang mit seinen strategischen Investitionen, die in seinen FY25-Jahresergebnissen hervorgehoben wurden, eine Investition von USD 75 Millionen an, die auf die Erweiterung der Butterproduktion in seiner Anlage in Clandeboye in South Canterbury abzielt. Dieser Schritt markierte einen bedeutenden Fortschritt in den Bemühungen der Genossenschaft, ihre Produktionskapazitäten zu verbessern und der wachsenden Nachfrage gerecht zu werden.

- Juli 2024: Challenge Butter, die Flaggschiffmarke von Challenge Dairy Products, hat den nationalen Vertrieb seiner Streichfähigen Laktosefreien Geklärten Butter mit Rapsöl aufgenommen. Speziell für Personen mit Laktoseintoleranz formuliert, entfernt sie Laktose und Milchfeststoffe und bewahrt dabei das reichhaltige Aroma und die Vielseitigkeit von geklärter Butter.

- Januar 2024: Upfield lancierte unter seiner Marke Flora Plant das weltweit erste plastikfreie, recycelbare Papiertopf für Butter und Aufstriche. Diese innovative Verpackung wurde zunächst in Österreich eingeführt und markiert einen bedeutenden Schritt in Richtung nachhaltiger Lösungen in der Lebensmittelindustrie.

Berichtsumfang des globalen laktosefreien Butter-Marktes

Der laktosefreie Butter-Markt ist nach Typ, nach Vertriebskanal und nach Geografie segmentiert. Nach Typ ist der Markt in gesalzene und ungesalzene Butter segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Fachgeschäfte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige segmentiert. Darüber hinaus berücksichtigt der Bericht auch den Markt für Fruchtgummi-Vitamine in etablierten und aufstrebenden Volkswirtschaften, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

| Streichbutter |

| Nicht-Streichbutter |

| Kuhmilch |

| Andere Milchquelle (Ziege, Büffel, Schaf) |

| Off-Trade | Supermärkte/Hypermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| On-Trade |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Thailand | |

| Übriger Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Streichbutter | |

| Nicht-Streichbutter | ||

| Nach Quelle | Kuhmilch | |

| Andere Milchquelle (Ziege, Büffel, Schaf) | ||

| Nach Vertriebskanal | Off-Trade | Supermärkte/Hypermärkte |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| On-Trade | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Thailand | ||

| Übriger Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des laktosefreien Butter-Marktes im Jahr 2031?

Er wird voraussichtlich bis 2031 USD 467,73 Millionen erreichen.

Welches Produktformat hat den größten Umsatzanteil?

Streichfähige laktosefreie Butter führte im Jahr 2025 mit einem Anteil von 58,12 %.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika werden voraussichtlich mit einer CAGR von 6,05 % bis 2031 expandieren.

Warum ist laktosefreie Butter mit einem Preisaufschlag verbunden?

Enzymatische Verarbeitung, zusätzliche Qualitätsprüfungen und Clean-Label-Positionierung erhöhen die Kosten, und gesundheitsbewusste Käufer sind bereit, 20–35 % mehr zu zahlen.

Wie lange kann laktosefreie Butter nach dem Öffnen aufbewahrt werden?

Die Richtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde empfehlen den Verbrauch innerhalb von 30 Tagen, wenn die Butter unter 4 °C gelagert wird.

Seite zuletzt aktualisiert am: