Marktgröße und Marktanteil für fettreduzierte Butter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.7 Milliarden US-Dollar |

| Marktgröße (2031) | 4.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

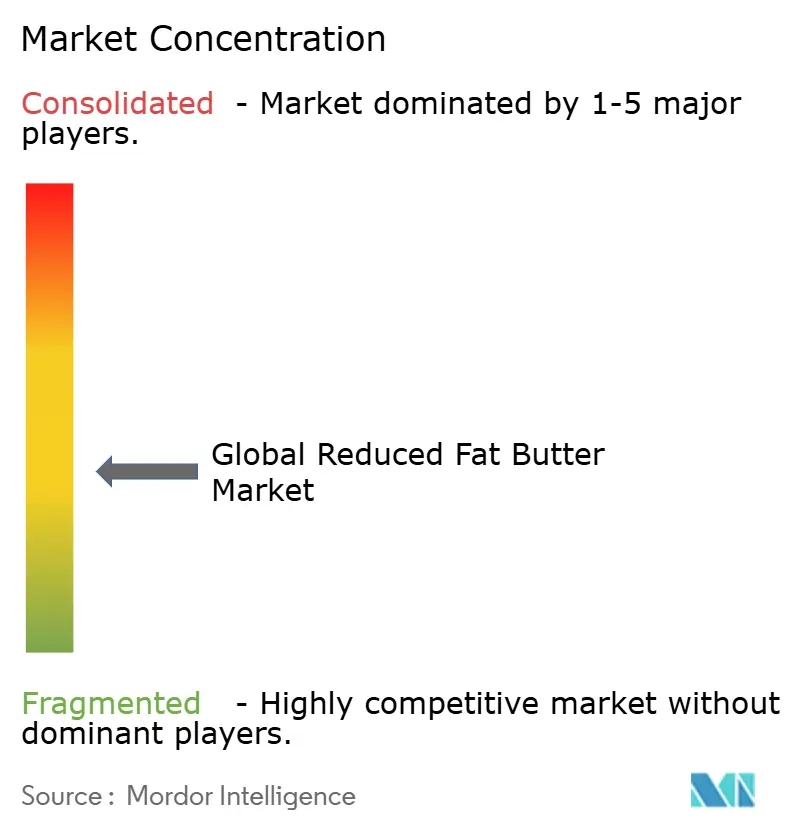

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für fettreduzierte Butter von Mordor Intelligence

Die Marktgröße für fettreduzierte Butter wird voraussichtlich von 3,50 Milliarden USD im Jahr 2025 auf 3,70 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,58 % über den Zeitraum 2026–2031 einen Wert von 4,85 Milliarden USD erreichen. Ein wachsendes Gesundheitsbewusstsein, insbesondere hinsichtlich der Aufnahme von gesättigten Fettsäuren und Cholesterin, veranlasst Verbraucher dazu, leichtere Molkereialternativen zu bevorzugen. Innovationen in Produktionstechnologien, wie Membranfiltration und proteinbasierte Fettersatzstoffe, ermöglichen es Herstellern, den Geschmack und die Textur von herkömmlicher Butter in fettreduzierten Versionen zu replizieren. Darüber hinaus empfehlen Angehörige der Gesundheitsberufe zunehmend reformulierte Butter als Ernährungslösung zur Behandlung von Hypercholesterinämie, was das Marktwachstum weiter antreibt. Die rasche Expansion von Online-Lebensmittelplattformen hat frühere Vertriebshürden überwunden und Marken einen direkten Zugang zu gesundheitsbewussten Verbrauchern ermöglicht. Darüber hinaus setzen Premium-Bäckereiketten fettreduzierte Butter ein, um ansprechende Geschmacksprofile beizubehalten und gleichzeitig der wachsenden Nachfrage nach Wellnessprodukten gerecht zu werden.

Wesentliche Erkenntnisse des Berichts

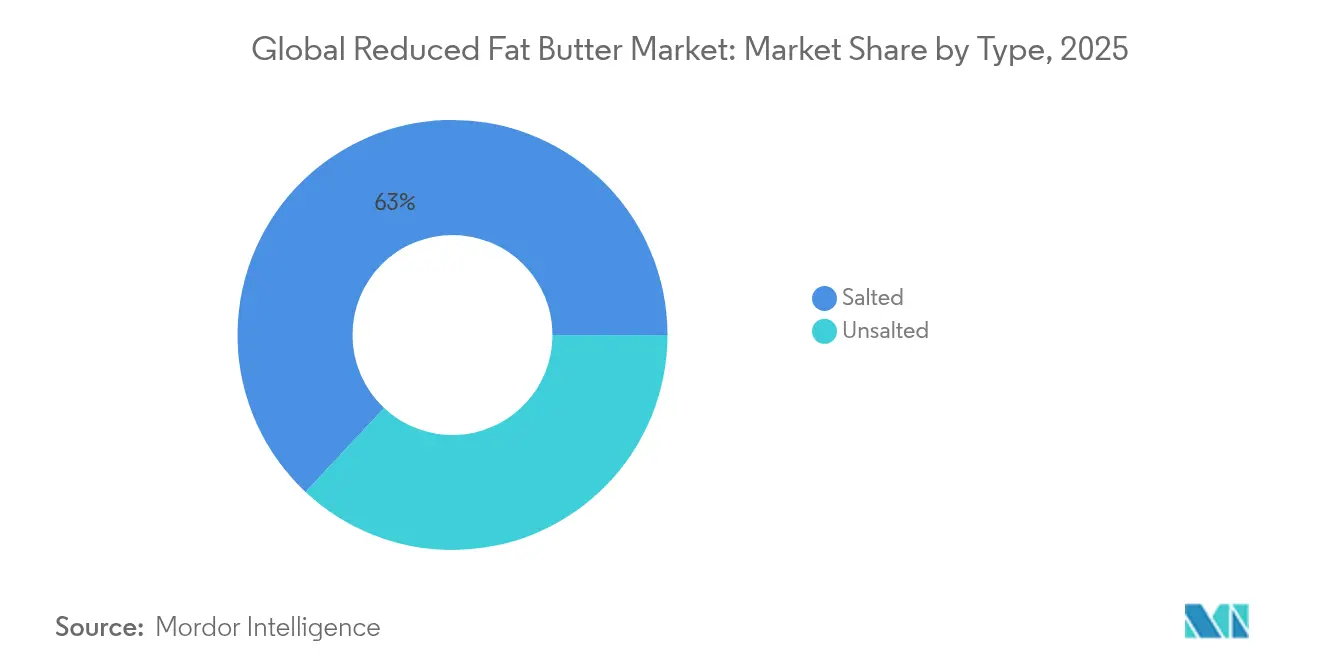

- Nach Typ führten gesalzene Produkte im Jahr 2025 mit einem Marktanteil von 63,02 % für fettreduzierte Butter, während ungesalzene Varianten bis 2031 mit einem CAGR von 5,69 % wachsen sollen.

- Nach Form dominierten streichfähige Varianten im Jahr 2025 mit 57,74 % der Marktgröße für fettreduzierte Butter; Stangen-/Blockformate wachsen am schnellsten mit einem CAGR von 6,12 % bis 2031.

- Nach Vertriebskanal hielt das Off-Trade-Segment im Jahr 2025 einen Anteil von 69,35 % am Markt für fettreduzierte Butter, während der On-Trade-Umsatz mit einem CAGR von 7,02 % vorwärtsschreitet.

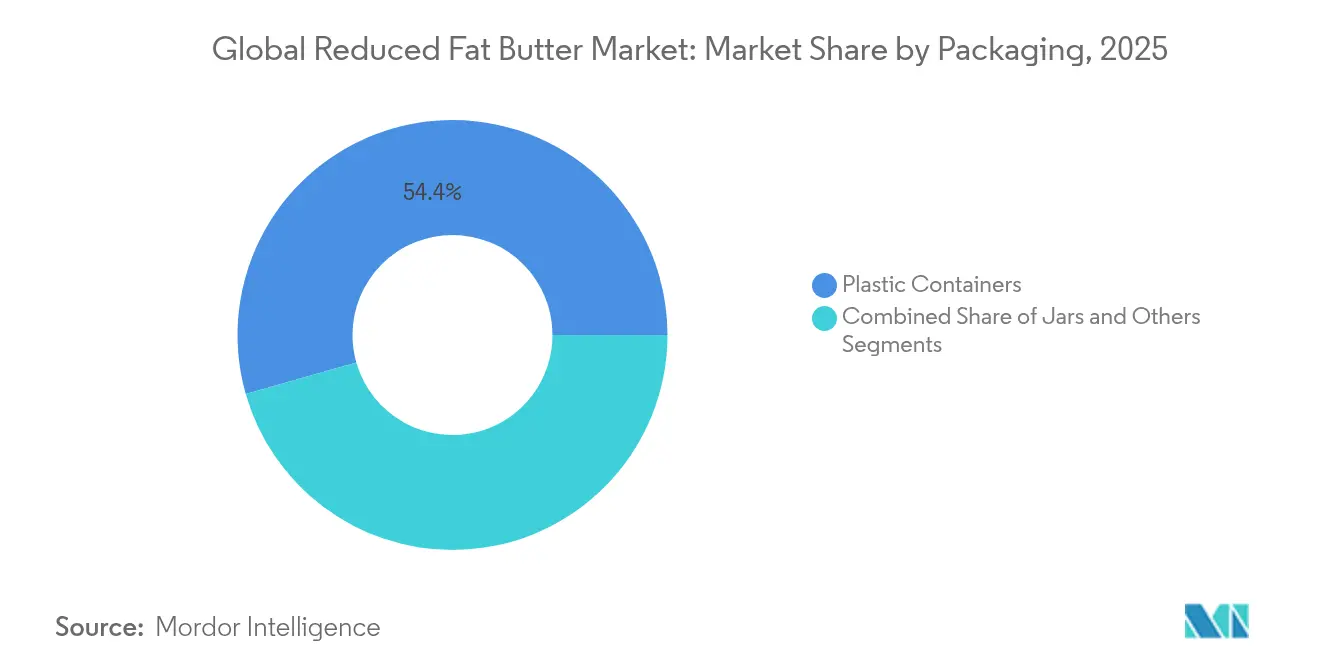

- Nach Verpackung sicherten sich Kunststoffbehälter im Jahr 2025 einen Anteil von 54,42 % am Markt für fettreduzierte Butter, während Glaslösungen voraussichtlich mit einem CAGR von 5,21 % wachsen werden.

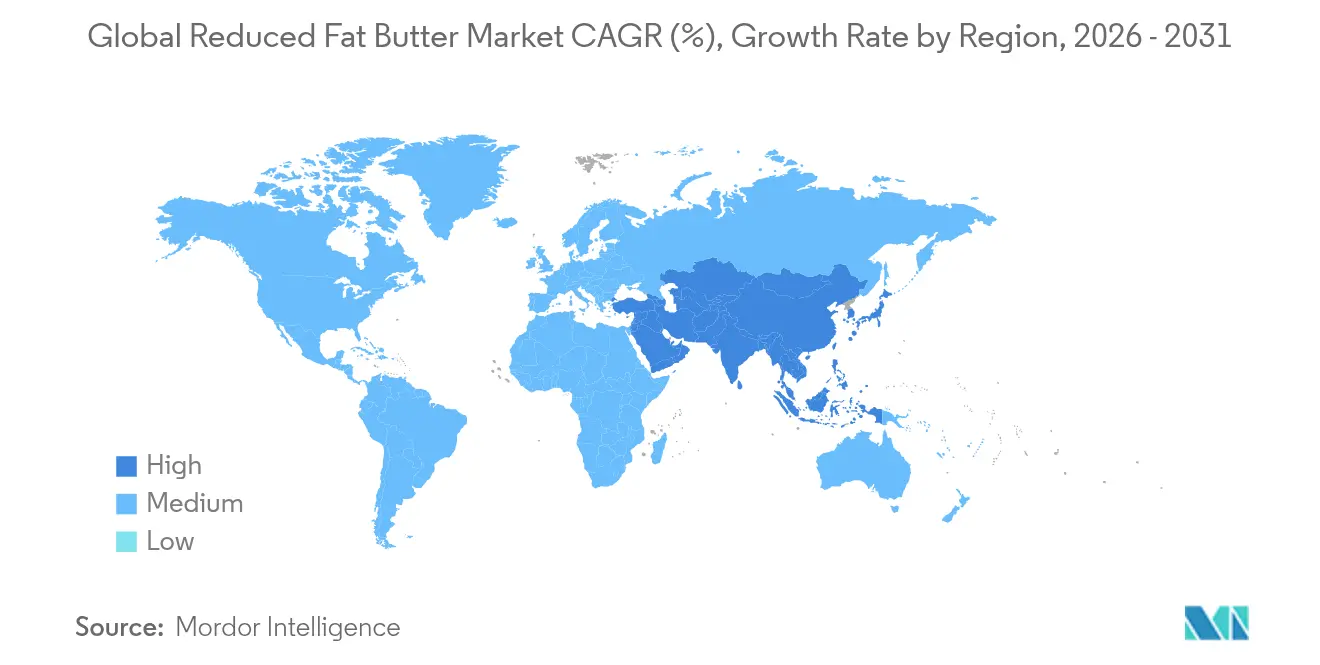

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 39,85 % des Marktes für fettreduzierte Butter auf Nordamerika; der Asien-Pazifik-Raum verzeichnet das stärkste Wachstum mit einem CAGR von 7,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für fettreduzierte Butter

Treiber-Wirkungsanalyse*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Zunehmende Prävalenz der Hypercholesterinämie erhöht die Nachfrage nach fettärmeren Milchstreichfetten | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Reformulierungs- und Clean-Label-Vorgaben treiben die Einführung fettreduzierter Butter voran | +0.9% | Global, angeführt von den regulatorischen Rahmenbedingungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion von Online-Lebensmittelplattformen ermöglicht den Direktvertrieb von leichter Butter an Verbraucher | +0.7% | Nordamerika, Europa, mit aufkommender Präsenz im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Fraktionierung und Mikrofiltration erhalten den vollen Mundgefühl-Charakter bei niedrigeren Fettgehalten | +0.8% | Global, mit technologischer Führerschaft in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Premiumisierung in Bäckereiketten durch Verwendung von fettarmer Butter für eine gesundheitsorientierte Positionierung | +0.6% | Nordamerika, Europa, Ausweitung auf urbane Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Förderung gesünderer Ernährungsgewohnheiten | +0.5% | Global, mit stärkster Wirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz der Hypercholesterinämie erhöht die Nachfrage nach fettärmeren Milchstreichfetten

Die weltweit zunehmende Prävalenz der Hypercholesterinämie beeinflusst die Trends im Milchkonsum erheblich, wobei fettreduzierte Butter als wirksame Option zur Regulierung von Nahrungsfetten an Popularität gewinnt. Eine im Jahr 2024 in JAMA Internal Medicine, einer Fachzeitschrift der Amerikanischen Medizinischen Vereinigung (American Medical Association), veröffentlichte Studie hebt hervor, dass der tägliche Ersatz von 10 Gramm Butter durch pflanzliche Öle das Gesamtmortalitätsrisiko um 17 % senken kann. Diese Erkenntnisse unterstützen nachdrücklich die Einführung fettreduzierter Alternativen. Die nachgewiesenen Vorteile der mediterranen Diät bei der Behandlung von Cholesterin haben dazu geführt, dass Angehörige der Gesundheitsberufe fettreduzierte Milchprodukte als Teil umfassender Cholesterin-Managementpläne empfehlen. Für Personen mit familiärer Hypercholesterinämie ist die Reduzierung der Aufnahme gesättigter Fettsäuren von entscheidender Bedeutung, was fettreduzierte Butter als funktionelles Lebensmittel mit therapeutischem Nutzen positioniert – nicht nur als Lifestyle-Wahl. Aus wirtschaftlicher Perspektive erkennen Gesundheitssysteme zunehmend Ernährungsinterventionen als kosteneffiziente Alternative zu pharmakologischen Behandlungen an. Dieses wachsende medizinische Bekenntnis treibt eine konstante Nachfrage an, da Verbraucher fettreduzierte Butter nunmehr als gesundheitsbewusste Investition und nicht als Kompromiss beim Geschmack wahrnehmen.

Reformulierungs- und Clean-Label-Vorgaben treiben die Einführung fettreduzierter Butter voran

Regulatorische Anforderungen für sauberere und gesündere Lebensmittelprodukte beschleunigen Innovationen im Markt für fettreduzierte Butter. Die finalisierten Richtlinien der FDA (US-amerikanische Lebensmittel- und Arzneimittelbehörde) zur „gesunden” Kennzeichnung, die am 25. Februar 2025 in Kraft treten, legen klare Grenzwerte für gesättigte Fettsäuren, Natrium und zugesetzten Zucker fest. Diese Richtlinien verschaffen Produkten, die die Kriterien erfüllen, einen Wettbewerbsvorteil[1]Federal Register, „Lebensmittelkennzeichnung: Nährstoffgehaltsbezogene Angaben; Definition des Begriffs ‚Gesund'”, www.federalregister.gov. Darüber hinaus ermutigen Clean-Label-Trends Hersteller dazu, über die bloße Fettreduzierung hinauszugehen und Zutaten umfassend zu optimieren. Dies beinhaltet die Entfernung künstlicher Konservierungsstoffe und Stabilisatoren unter Beibehaltung der Funktionalität des Produkts. Die Entfernung von teilweise hydrierten Ölen aus Lebensmittelstandards hat ebenfalls Reformulierungsanstrengungen bei Butteralternativen vorangetrieben und Chancen für fettreduzierte Butter geschaffen, Marktanteile von herkömmlicher Margarine zu gewinnen. Die vorgeschlagene Frontetikettierung für den Gehalt an gesättigten Fettsäuren dürfte die Verbraucherpräferenzen weiter beeinflussen und die Nachfrage nach fettreduzierten Optionen steigern. Mit einer Umsetzungsfrist bis zum 25. Februar 2028 haben Hersteller einen strategischen Zeitrahmen, um bestehende Produkte zu reformulieren und neue fettreduzierte Varianten einzuführen, die den sich wandelnden regulatorischen und Verbrauchererwartungen entsprechen.

Expansion von Online-Lebensmittelplattformen ermöglicht den Direktvertrieb von leichter Butter an Verbraucher

Der digitale Handel verändert den Markt für fettreduzierte Butter, indem er traditionelle Vertriebshindernisse beseitigt, die zuvor die Reichweite einschränkten. Seit der COVID-19-Pandemie hat das Direktvertrieb-an-Verbraucher-Modell (D2C) in der Milchbranche erheblich an Dynamik gewonnen. Unternehmen wie Amul und Country Delight haben D2C-Strategien erfolgreich umgesetzt, was ihnen eine bessere Kontrolle über ihre Marken ermöglicht und gleichzeitig stärkere Kundenbeziehungen fördert. E-Commerce-Plattformen sind unverzichtbar für die Vermarktung gesundheitsorientierter Produkte geworden und ermöglichen es Marken für fettreduzierte Butter, bestimmte Verbrauchergruppen gezielter anzusprechen als traditionelle Einzelhandelskanäle. Fortschritte in der temperaturgesteuerten Logistik haben die Herausforderungen der Verderblichkeit bei Online-Milchproduktverkäufen bewältigt. Spezialisierte Verpackungs- und Liefersysteme gewährleisten nun, dass Produkte ihre Qualität während des Transports erhalten. Jüngere Verbraucher, die Komfort schätzen und bereit sind, mehr für gesundheitsorientierte Produkte zu zahlen, treiben den Wandel hin zum Online-Kauf voran. Darüber hinaus liefern digitale Plattformen wichtige Verbraucherdaten, die es Marken ermöglichen, personalisierte Ernährungsempfehlungen anzubieten. Damit wird fettreduzierte Butter nicht nur als eigenständiges Produkt positioniert, sondern als Teil eines umfassenderen Wellness-Ökosystems, das auf die wachsende Nachfrage nach Gesundheits- und Wellnesslösungen ausgerichtet ist.

Fortschritte bei Fraktionierung und Mikrofiltration erhalten den vollen Mundgefühl-Charakter bei niedrigeren Fettgehalten

Fortschritte in den Verarbeitungstechnologien adressieren die sensorischen Herausforderungen, die bisher die Akzeptanz von fettreduzierter Butter bei Mainstream-Verbrauchern einschränkten. Im Jahr 2024 stellte Nestlé eine Innovation zur Reduzierung von Milchfett vor, die in der Lage ist, den Fettgehalt um bis zu 60 % zu senken. Diese Innovation nutzt proteinbasierte Fettnachahmung, um die cremige Textur und das reichhaltige Mundgefühl zu erhalten, das mit vollfetter Butter assoziiert wird. Membranfiltrationstechnologien, einschließlich Mikrofiltration, Ultrafiltration und Nanofiltration, ermöglichen nun eine präzise Trennung der Milchkomponenten unter Erhalt der funktionellen Eigenschaften, die die Textur der Butter ausmachen. Darüber hinaus modifiziert die LeanCreme-Technologie von SPX FLOW Molkenproteine, um Strukturen zu erzeugen, die die Funktionalität von herkömmlicher Butter replizieren, wodurch sie sowohl für das Streichen als auch für Backanwendungen geeignet ist. Diese Fortschritte sind insbesondere für den Food-Service-Sektor von entscheidender Bedeutung, wo die Aufrechterhaltung der funktionellen Leistungsfähigkeit unerlässlich ist. Darüber hinaus unterstützt die Skalierbarkeit dieser Technologien eine kosteneffiziente Produktion, die es fettreduzierter Butter ermöglicht, mit traditionellen Optionen sowohl hinsichtlich Preis als auch Leistung effektiv zu konkurrieren.

Hemmnis-Wirkungsanalyse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Hoher Preis hemmt die Massenmarktakzeptanz in aufstrebenden Volkswirtschaften | -0.8% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Strenge Kennzeichnungsvorschriften für Milchfett schränken Innovationen ein | -0.4% | Global, mit besonderem Einfluss in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz pflanzlicher Streichfette kannibalisiert fettreduzierte Butter | -0.6% | Nordamerika und Europa, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Skepsis gegenüber Zusatzstoffen oder Zucker in fettreduzierten Produkten | -0.3% | Global, mit stärkerem Einfluss in gesundheitsbewussten Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preis hemmt die Massenmarktakzeptanz in aufstrebenden Volkswirtschaften

Preissensibilität in Entwicklungsmärkten stellt eine große Herausforderung für die Akzeptanz fettreduzierter Butter dar. In diesen Regionen beeinflussen Einkommensniveaus stark die Konsummuster, wobei einkommensschwache Bevölkerungsgruppen erschwingliche, traditionelle Optionen gegenüber Premiumprodukten bevorzugen. Eine Studie, die 164 Länder umfasst, verdeutlicht, dass die Preiselastizität von Lebensmitteln erheblich nach Einkommen variiert, wobei einkommensschwache Gruppen empfindlicher auf höhere Preise für Milchprodukte reagieren. Da aufstrebende Volkswirtschaften den Übergang von traditionellen tierischen Fetten zu modernen Milchprodukten vollziehen, wird der höhere Preis fettreduzierter Butter schwer zu rechtfertigen. In vielen Märkten werden Kaufentscheidungen durch Kaloriendichte geleitet, was fettreduzierte Optionen aufgrund ihrer im Vergleich zu kalorienreichen Alternativen höheren relativen Kosten weniger attraktiv macht. Darüber hinaus verschärfen Währungsschwankungen und die Abhängigkeit von Importen in diesen Regionen die Erschwinglichkeitsprobleme bei verarbeiteten Milchprodukten. Die begrenzte lokale Produktion von fettreduzierter Butter in den meisten Entwicklungsregionen erzwingt eine Abhängigkeit von Importen oder Investitionen in Technologietransfer, beides erhöht die Produktionskosten.

Wachsende Akzeptanz pflanzlicher Streichfette kannibalisiert fettreduzierte Butter

Gesundheitsbewusste Verbraucher, die die Hauptzielgruppe sowohl für pflanzliche Streichfette als auch für fettreduzierte Butter bilden, werden zunehmend von pflanzlichen Alternativen angezogen, was einen erheblichen Wettbewerb auf dem Markt schafft. Flora Food Group meldete 2023 einen Nettoumsatz von 3,3 Milliarden USD, was die starke Präsenz pflanzlicher Streichfette unterstreicht. Das Unternehmen investiert aktiv in fortschrittliche Technologien, um den Geschmack und die Leistung seiner Produkte zu verbessern und damit Bereiche zu adressieren, in denen Milchprodukte traditionell einen Vorteil hatten. Verbraucherbedenken hinsichtlich pflanzlicher Fette nehmen allmählich ab, da Nachhaltigkeits- und Tierschutzerwägungen zu Schlüsselfaktoren bei Kaufentscheidungen werden und häufig gesundheitsbezogene Motivationen überwiegen. Der Buttermarkt wird voraussichtlich stetig wachsen und den Wettbewerb verschärfen, da sich Preisunterschiede verringern und Geschmacksprofile sich verbessern. Darüber hinaus zeigt die Einführung kunststofffreier Verpackungen durch Upfield, wie pflanzliche Marken Nachhaltigkeit nutzen, um sich von traditionellen Molkereialternativen abzuheben und ihre Marktposition weiter zu stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Clean-Label treibt das Wachstum ungesalzener Produkte an

Im Jahr 2025 sichert sich gesalzene fettreduzierte Butter einen beherrschenden Marktanteil von 63,02 %, was die ungebrochene Vorliebe der Verbraucher für vertraute Geschmacksrichtungen unterstreicht, die sich nahtlos in häusliche und gastronomische Umgebungen integrieren. Gesalzene Varianten dominieren aufgrund ihrer Vielseitigkeit beim Streichen und Kochen, wobei das zugesetzte Salz nicht nur den Geschmack verbessert, sondern auch texturale Nuancen durch die Fettreduzierung verdeckt. Forschungsergebnisse aus der Fachzeitschrift Food Function heben hervor, dass der Salzgehalt in Milchprodukten eine entscheidende Rolle bei der Verbraucherakzeptanz und Wiederholungskäufen spielt, insbesondere in Kulturen mit tief verwurzeltem Butterkonsum. Die überarbeiteten FDA-Kriterien für „gesunde” Kennzeichnungsansprüche begrenzen zwar den Natriumgehalt, erlauben jedoch noch moderates Salz, das für Verbraucher attraktiv ist und sicherstellt, dass Produkte ihre gesundheitsorientierte Positionierung beibehalten. Gesalzene fettreduzierte Butter ist ein Favorit in der kommerziellen Gastronomie und liefert konsistenten Geschmack über vielfältige Menüpunkte hinweg, ohne dass Rezeptanpassungen erforderlich sind.

Ungesalzene fettreduzierte Butter befindet sich auf einem Wachstumspfad und verzeichnet bis 2031 einen CAGR von 5,69 %. Dieser Anstieg wird durch Clean-Label-Anforderungen und die Notwendigkeit einer präzisen Natriumkontrolle in professionellen Bäckereien angetrieben. Die zunehmende Präferenz für ungesalzene Butter spiegelt eine Kombination aus Gesundheitsbewusstsein und kulinarischer Finesse wider. Gewerbliche Bäckereien entscheiden sich nun für ungesalzene Varianten, um in ihren Premiumangeboten das perfekte Geschmacksgleichgewicht zu erzielen. Die landesweite Einführung von laktosefreier geklärter Butter durch Challenge Dairy verdeutlicht die doppelten Vorteile ungesalzener Formulierungen: Sie bedienen sowohl natriumsensible Verbraucher als auch Personen mit Laktoseintoleranz. Regulatorische Veränderungen, wie die vorgeschlagenen Frontetikettierungsvorschriften mit Fokus auf Natrium, stärken die Attraktivität des ungesalzenen Segments in gesundheitsorientierten Einzelhandelsbereichen weiter. Ungesalzene fettreduzierte Butter wird zur bevorzugten Wahl für Köche und Lebensmittelproduzenten, geschätzt für ihre Würzflexibilität und Übereinstimmung mit Clean-Label-Trends.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Form: Dominanz der Bequemlichkeit trifft auf industrielle Innovation

Im Jahr 2025 beherrscht streichfähige fettreduzierte Butter mit einem Marktanteil von 57,74 % den Markt und reitet auf der Welle der Verbraucherpräferenzen für Bequemlichkeit und unmittelbare Verwendbarkeit. Der Reiz dieses Formats liegt in der Möglichkeit, es direkt aus dem Kühlschrank zu verwenden, ohne die übliche Temperaturkonditionierung. Haushalte, insbesondere während des Frühstücks und der Snackzeiten, greifen auf dieses Format zurück und schätzen die Konsistenz beim Streichen. Innovationen wie die quetschbaren Butter-Öl-Mischungen von Anchor verdeutlichen die Weiterentwicklung streichfähiger Formate, die den reichen Buttergeschmack mit verbesserter Verwendbarkeit verbinden. Darüber hinaus gewährleisten Verpackungsfortschritte, dass das streichfähige Format seine Konsistenz auch bei Temperaturschwankungen beibehält und damit ein häufiges Problem traditioneller Butternutzer löst. Einzelhändler bevorzugen zunehmend diese streichfähigen Varianten, da sie sofortige Zufriedenheit versprechen und den Zubereitungsprozess vereinfachen, was sie für Verbraucher attraktiver macht.

Stangen-/Blockformate fettreduzierter Butter sollen bis 2031 einen CAGR von 6,12 % erreichen und damit ihre streichfähigen Gegenstücke überholen. Dieser Anstieg wird maßgeblich durch die Präferenz des industriellen Lebensmittelsektors angetrieben, wo die präzise Portionierung und das kontrollierte Schmelzen von Stangen-/Blockformaten für eine konsistente Herstellung von größter Bedeutung sind. Bluegrass Ingredients hat Butterkonzentrate in Stangen-/Blockformaten eingeführt, die denselben reichen Geschmack bei reduzierten Einsatzmengen bieten und damit die Anpassungsfähigkeit an Kostendrücke ohne Einbußen bei der kommerziellen Funktionalität unter Beweis stellen. Forschungsergebnisse unterstreichen die Überlegenheit von Stangen-/Blockformaten bei der Bereitstellung struktureller Integrität für Backwaren, insbesondere wenn eine präzise Fettverteilung entscheidend ist. Da der industrielle Food-Service-Sektor expandiert, wächst die Nachfrage nach diesen robusten Stangen-/Blockformaten, dank ihrer Fähigkeit, mechanische Verarbeitung standzuhalten und konsistente Ergebnisse in der Hochvolumenproduktion zu gewährleisten.

Nach Verpackung: Kunststoffbehälter dominieren, Gläser beschleunigen

Im Jahr 2025 halten Kunststoffbehälter einen Marktanteil von 54,42 % aufgrund ihrer Kosteneffizienz und praktischen Vorteile im Einzelhandelsvertrieb, bei der Handhabung durch Verbraucher und in der Lieferketteneffizienz. Ihre weitverbreitete Verwendung wird durch eine starke Fertigungsbasis und die Vertrautheit der Verbraucher mit traditionellen Butterverpackungen gestützt, was den Widerstand gegen die Übernahme verringert. Diese Behälter bieten ausgezeichnete Barriereeigenschaften, die dazu beitragen, die Haltbarkeit zu verlängern und die Produktqualität während Transport und Lagerung zu erhalten. Dies ist besonders wichtig für Einzelhändler, die Lagerbestände effizient verwalten und Abfälle minimieren möchten. Darüber hinaus vereinfachen die standardisierten Abmessungen von Kunststoffbehältern den Vertrieb und die Warenpräsentation in verschiedenen Einzelhandelsformaten. Studien zeigen, dass Funktionen wie Portionssichtbarkeit und Wiederverschließbarkeit nicht nur das Nutzererlebnis verbessern, sondern auch zur Reduzierung von Lebensmittelverschwendung beitragen.

Glasverpackungsformate werden voraussichtlich bis 2031 mit einem CAGR von 5,21 % wachsen und damit Kunststoffbehälter in der Wachstumsrate übertreffen. Dieser Trend wird durch Nachhaltigkeitsbestrebungen und Premium-Branding-Strategien angetrieben, die Recyclingfähigkeit und eine höhere wahrgenommene Qualität betonen. So hat Upfield beispielsweise den weltweit ersten kunststofffreien, recycelbaren Becher für pflanzliche Butter eingeführt, mit dem Ziel, bis 2030 bis zu 2 Milliarden Kunststoffbecher zu ersetzen und den Kunststoffabfall um über 25.000 Tonnen jährlich zu reduzieren. Ebenso hat ALDI in Großbritannien recycelbare Butterverpackungen eingeführt und nicht recycelbare Materialien durch papierbasierte Umhüllungen ersetzt, wodurch voraussichtlich über 10 Tonnen nicht recycelbarer Verpackungen jährlich eingespart werden. Verbraucher, insbesondere jene, die ökologische Nachhaltigkeit priorisieren, sind zunehmend bereit, mehr für umweltfreundliche Verpackungen zu zahlen. Diese Verschiebung verdeutlicht, wie Verpackungsentscheidungen zu einem Spiegelbild der Nachhaltigkeitswerte der Verbraucher werden und die Akzeptanz von Glasformaten weiter vorantreiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Einzelhandelsstabilität versus Foodservice-Innovation

Im Jahr 2025 halten Off-Trade-Vertriebskanäle mit einem bedeutenden Marktanteil von 69,35 % den Markt, angetrieben durch konsistente Verbraucherkaufgewohnheiten und die Bequemlichkeit von Einzelhandelsoptionen wie Supermärkten, Verbrauchermärkten und Fachgeschäften. Diese Dominanz unterstreicht die Bedeutung des Haushaltskonsums für die Nachfrage nach fettreduzierter Butter, wobei der einfache Zugang zu Einzelhandelsgeschäften und eine starke Markenerkennung die Kaufentscheidungen beeinflussen. Walmarts Investitionen in neue Milchverarbeitungsanlagen stärken die Einzelhandelsinfrastruktur, die die Molkerei-Lieferkette unterstützt, weiter. So ist die Anlage in Robinson, Texas, darauf ausgerichtet, über 750 Filialen zu bedienen und eine Vielzahl von Milchprodukten zu verarbeiten, einschließlich fettreduzierter Varianten. Off-Trade-Kanäle profitieren auch von Direktvertrieb-an-Verbraucher-Modellen (D2C), die es Unternehmen ermöglichen, gesundheitsbewusste Verbraucher gezielter anzusprechen. Marken wie Amul haben D2C-Strategien erfolgreich umgesetzt und dabei ihre Markenkontrolle verbessert sowie die Kundenbindung gestärkt. Darüber hinaus gewinnt der Online-Einzelhandel im Off-Trade-Segment an Dynamik, unterstützt durch Fortschritte in der temperaturgesteuerten Logistik, die die Herausforderungen der Verderblichkeit von Milchprodukten im E-Commerce bewältigen.

On-Trade-Vertriebskanäle wachsen schneller mit einem prognostizierten CAGR von 7,02 % bis 2031. Dieses Wachstum übertrifft das der Off-Trade-Kanäle und wird durch den Fokus des Gastronomiesektors auf gesündere Menüoptionen und Premiumangebote angetrieben. Restaurants verwenden fettreduzierte Butter zunehmend als Möglichkeit, gesundheitliche Vorteile zu bieten, ohne beim Geschmack Kompromisse einzugehen, und machen sie zu einer Schlüsselzutat in hochkarätigen Gerichten. Die Nationale Restaurantvereinigung (National Restaurant Association) prognostizierte für 2024 Rekordgastronomieverkäufe, was günstige Bedingungen für die Einführung von Premiumzutaten schafft, trotz Herausforderungen wie steigenden Lebensmittelkosten und Arbeitskräftemangel. Der Fokus von Grupo Bimbo auf gesundheitsorientierte Produktinnovationen, wie proteinreiche und gesündere Formulierungen, spiegelt die Reaktion des Gastronomiesektors auf die wachsende Verbrauchernachfrage nach besseren Ernährungsoptionen wider. Das Wachstum des On-Trade-Segments ist besonders stark in kommerziellen Bäckereiketten, wo fettreduzierte Butter eine gesundheitsorientierte Markenführung unterstützt und gleichzeitig die Premiumqualität bewahrt, die höhere Menüpreise rechtfertigt.

Geografische Analyse

Im Jahr 2025 beherrscht Nordamerika mit einem dominanten Anteil von 39,85 % den Markt, gestützt durch ein tief verwurzeltes Gesundheitsbewusstsein, strenge regulatorische Rahmenbedingungen und einen ausgereiften Gastronomiesektor, der die Einführung fettreduzierter Butter fördert. Die etablierten Milchkonsumgewohnheiten der Region, gepaart mit fortschrittlichen Vertriebsnetzen, ebnen den Weg für Premium-Produkte, die sowohl im Einzel- als auch im Großhandel florieren. Walmarts Einstieg in neue Milchverarbeitungsanlagen unterstreicht die erheblichen Infrastrukturinvestitionen, die die Molkerei-Lieferkette stärken. Gleichzeitig verleihen die überarbeiteten FDA-Kriterien für „gesunde” Kennzeichnungsansprüche fettreduzierten Formulierungen eine günstige Anerkennung. Dies wird durch eine gut informierte Verbraucherbasis verstärkt, die sich der kardiovaskulären Gesundheitsrisiken bewusst ist und eine konsistente Nachfrage nach fettreduzierten Optionen ankurbelt. Darüber hinaus unterstreicht Kanadas Anstieg bei Butterimporten, begünstigt durch die CPTPP- und USMCA-Handelsabkommen, die dynamische Handelslandschaft der Region und ebnet den Weg für innovative Milchprodukte.

Der Asien-Pazifik-Raum zeichnet sich als die am schnellsten wachsende Region aus und verzeichnet einen prognostizierten CAGR von 7,05 % bis 2031. Dieser Anstieg wird maßgeblich durch die rasche Urbanisierung, steigende verfügbare Einkommen und einen Wandel der Ernährungspräferenzen hin zu westlich geprägtem Milchkonsum angetrieben. Chinas Status als größter Butterimporteur Asiens eröffnet lukrative Aussichten für fettreduzierte Varianten, insbesondere da das Gesundheitsbewusstsein in städtischen Gebieten zunimmt. Die wachsende Mittelklasse der Region, gepaart mit einer Verlagerung hin zu westlichen Milchprodukten, zeichnet ein vielversprechendes Bild für die Einführung fettreduzierter Butter. Während Japan und Südkorea als reife Märkte mit differenzierten gesundheitlichen Positionierungsbedürfnissen agieren, stehen südostasiatische Märkte an der Schwelle zur Entwicklung ihrer Milchkonsummuster, was auf ungenutztes Wachstumspotenzial hindeutet.

Die regulatorische Landschaft Europas begünstigt zunehmend Produkte, die mit Clean-Label-Versprechen und nachhaltigen Eigenschaften aufwarten können. Ein Beleg für diesen Trend ist Arlas erhebliche Investition von 300 Millionen EUR in seine britischen Standorte, was das Engagement der Branche für die Anhebung der Milchverarbeitungsstandards unterstreicht. Die rigorosen Lebensmittelsicherheits- und Umweltvorschriften des Kontinents setzen nicht nur hohe Maßstäbe, sondern bieten auch Unternehmen einen Wettbewerbsvorteil, die Gesundheitsvorteile nahtlos mit Nachhaltigkeit verbinden können. Obwohl Südamerika und der Nahe Osten und Afrika traditionell preissensibel waren, öffnen sich urbane Zentren in diesen Regionen allmählich für gesundheitsorientierte Milchprodukte und signalisieren damit einen Wandel im Zuge der wirtschaftlichen Entwicklung.

Wettbewerbslandschaft

Der globale Markt für fettreduzierte Butter weist eine geringe Fragmentierung auf und umfasst eine Mischung aus multinationalen Molkereiunternehmen und regionalen Akteuren, die miteinander konkurrieren, um der wachsenden Nachfrage nach gesünderen Butteralternativen gerecht zu werden. Namhafte Unternehmen wie Land O'Lakes, Inc., Gujarat Cooperative Milk Marketing Federation Ltd. (Amul), Saputo Inc, Arla Foods amba und Ornua Co-operative Ltd. (Kerrygold) dominieren den Markt durch ihre umfangreichen Vertriebsnetze und starke Markenpräsenz. Gleichzeitig gewinnen kleinere Nischen- und Regionalmarken an Dynamik, indem sie innovative Formulierungen anbieten und ihre Marketingstrategien an lokale Verbraucherbedürfnisse anpassen.

Erhebliche Wachstumschancen bestehen in spezialisierten Segmenten wie industriellen Lebensmitteldiensten und Premium-Einzelhandelsmärkten. Diese Bereiche erfordern leistungsstarke Produkte, die Hürden für alternative Technologien schaffen, um effektiv zu konkurrieren. Aufstrebende Akteure stören den Markt durch die Einführung fortschrittlicher Lösungen. Biotechnologieunternehmen entwickeln innovative Fettproduktionsmethoden, während Verpackungsinnovatoren Nachhaltigkeitsbedenken durch die Schaffung recycelbarer und kompostierbarer Verpackungsmaterialien adressieren, um Verbraucher- und Regulierungsanforderungen zu erfüllen.

Technologische Fortschritte spielen eine entscheidende Rolle bei der Schaffung von Wettbewerbsvorteilen. Unternehmen konzentrieren sich auf Verarbeitungsinnovationen, die den Fettgehalt reduzieren, ohne die Produktqualität oder -funktionalität zu beeinträchtigen. Branchenführer wie Nestlé und SPX FLOW treiben diese Bemühungen voran, indem sie Milchverarbeitungsgeräte der nächsten Generation entwickeln, um den sich wandelnden Marktanforderungen gerecht zu werden.

Marktführer im Bereich fettreduzierte Butter

Gujarat Cooperative Milk Marketing Federation Ltd. (Amul)

Arla Foods amba

Ornua Co-operative Ltd. (Kerrygold)

Land O'Lakes, Inc.

Saputo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Arla Foods und DMK Group gaben eine Megafusion bekannt, um Europas größte Molkereigenossenschaft zu bilden, die über 12.000 Landwirte zusammenführt und einen Pro-forma-Umsatz von 19 Milliarden EUR generiert, vorbehaltlich der behördlichen Genehmigung zur Verbesserung der Milchproduktionskapazitäten und Innovationen bei fettreduzierten Produkten.

- April 2025: Chobani hat mit dem Bau einer 1,2 Milliarden USD teuren Produktionsanlage in Rome, New York, begonnen. Diese hochmoderne Anlage ist darauf ausgelegt, jährlich mehr als 1 Milliarde Pfund Milchprodukte zu verarbeiten, mit dem Ziel, die wachsende Nachfrage nach hochwertigen Milchprodukten zu befriedigen und gleichzeitig die lokale Wirtschaft zu unterstützen und neue Beschäftigungsmöglichkeiten in der Region zu schaffen.

- März 2025: Amul plant, seinen Fußabdruck in Tamil Nadu, Indien, schrittweise zu erweitern, indem eine Reihe seiner beliebten Milchprodukte eingeführt wird, darunter Butter, Käse und Speiseeis. Diese Expansion steht im Einklang mit der Unternehmensstrategie, die Präsenz in Südindien zu stärken und die wachsende Nachfrage nach hochwertigen Milchprodukten in der Region zu bedienen.

- Juni 2024: Savencia Fromage & Dairy nutzte das 60-jährige Jubiläum der diplomatischen Beziehungen zwischen China und Frankreich, um seine Marktpräsenz auszuweiten und sein Unternehmensimage in China zu stärken, mit Fokus auf Premium-Milchprodukte wie Spezialkäse und Butter. Dieser strategische Schritt umfasst auch die Förderung von Milchprodukten wie fettreduzierter Butter und anderen gesundheitsbewussten Milchangeboten, die auf die steigende Nachfrage chinesischer Verbraucher nach nahrhaften, hochwertigen und innovativen Milchprodukten ausgerichtet sind.

Berichtsumfang des globalen Marktes für fettreduzierte Butter

Der globale Markt für fettreduzierte Butter ist nach Typ, Form, Vertriebskanal und Geografie segmentiert. Basierend auf dem Typ ist der Markt in gesalzen und ungesalzen unterteilt. Basierend auf der Form ist der Markt in streichfähig und nicht streichfähig unterteilt. Basierend auf dem Vertriebskanal in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Händler und sonstige Vertriebskanäle. Darüber hinaus berücksichtigt der Bericht den Markt für fettreduzierte Butter in den etablierten und aufstrebenden Volkswirtschaften weltweit, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika, Naher Osten und Afrika.

| Gesalzen |

| Ungesalzen |

| Streichfähig |

| Stange/Block |

| Sonstige |

| Kunststoffbehälter |

| Gläser |

| Sonstige |

| Off-Trade | Supermärkte und Verbrauchermärkte |

| Convenience- und Fachgeschäfte | |

| Online-Händler | |

| Sonstige Vertriebskanäle | |

| On-Trade |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Gesalzen | |

| Ungesalzen | ||

| Nach Form | Streichfähig | |

| Stange/Block | ||

| Sonstige | ||

| Nach Verpackung | Kunststoffbehälter | |

| Gläser | ||

| Sonstige | ||

| Nach Vertriebskanal | Off-Trade | Supermärkte und Verbrauchermärkte |

| Convenience- und Fachgeschäfte | ||

| Online-Händler | ||

| Sonstige Vertriebskanäle | ||

| On-Trade | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für fettreduzierte Butter?

Der Markt für fettreduzierte Butter wird im Jahr 2026 auf 3,70 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,85 Milliarden USD erreichen, was einem CAGR von 5,58 % entspricht.

Welche Region verzeichnet das schnellste Wachstum für fettreduzierte Butter?

Der Asien-Pazifik-Raum führt mit einem prognostizierten CAGR von 7,05 % bis 2031, angetrieben durch zunehmendes Gesundheitsbewusstsein und wachsenden westlich geprägten Milchkonsum.

Warum wachsen ungesalzene fettreduzierte Buttervarianten schneller als gesalzene?

Ungesalzene Produkte erfüllen strengere Natriumrichtlinien unter den neuen Kennzeichnungsregeln für „gesunde” Produkte und befriedigen den Bedarf von Bäckereien nach präziser Geschmackskontrolle, was einen CAGR von 5,69 % unterstützt.

Sind pflanzliche Streichfette eine Bedrohung für fettreduzierte Butter?

Ja, vegane Streichfette mit verbessertem Geschmack und geringeren Umweltauswirkungen sprechen ähnliche gesundheitsbewusste Verbraucher an und üben damit Wettbewerbsdruck auf Regalfläche und Preisgestaltung aus.

Seite zuletzt aktualisiert am: