Marktgröße und Marktanteil für Lebensmittel-Zutaten in loser Schüttung

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

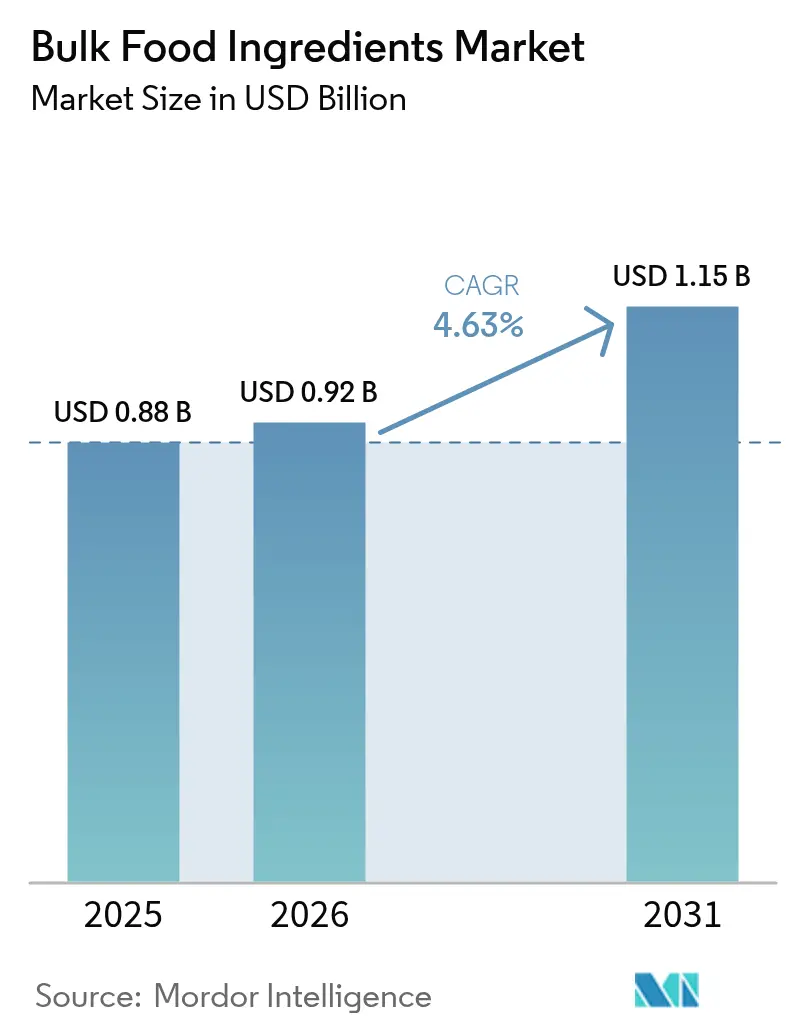

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lebensmittel-Zutaten in loser Schüttung von Mordor Intelligence

Die Marktgröße für Lebensmittel-Zutaten in loser Schüttung wird im Jahr 2026 auf 0,92 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,88 Milliarden USD, mit Projektionen für 2031 von 1,15 Milliarden USD, was einem Wachstum von 4,63 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfrageresilienz ist mit dem Drang nach sicheren, rückverfolgbaren Lieferketten und der wachsenden Präferenz für vertikal integrierte Beschaffung verbunden, die es Verarbeitern ermöglicht, die Qualität zu stabilisieren und schnell auf Auftragsveränderungen zu reagieren. Produzenten von Getreide, Hülsenfrüchten und Ölsaaten stärken dieses Modell durch den Ausbau eigener Lager-, Reinigungs- und Sortieranlagen, was die Abhängigkeit von Dritten verringert und die Preisverhandlungsmacht stärkt. Gleichzeitig gewinnen digitale Rückverfolgbarkeitsplattformen auf Blockchain-Basis bei führenden Marktteilnehmern an Bedeutung und bieten Käufern eine lückenlose Transparenz über Herkunft, landwirtschaftliche Betriebsmittel und Versandbedingungen. Der Markt profitiert auch vom regulatorischen Rückenwind zugunsten sichererer, natürlich gewonnener Zusatzstoffe – ein Trend, der die Formulierungsentscheidungen in den Bereichen Backwaren, Snacks und Fertiggerichte neu gestaltet.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen auf Getreide, Hülsenfrüchte und Cerealien im Jahr 2025 ein Marktanteil von 45,21 %, während Kräuter und Gewürze bis 2031 voraussichtlich mit einer CAGR von 6,41 % wachsen werden.

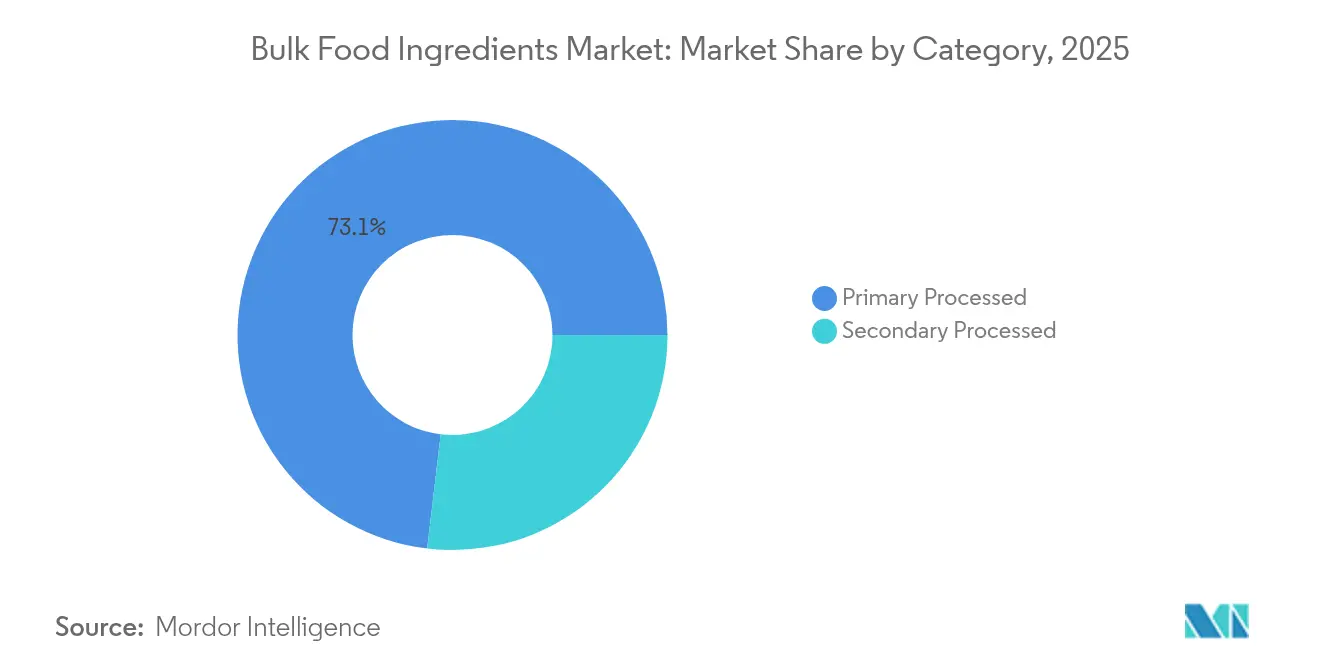

- Nach Kategorie führten primär verarbeitete Zutaten mit einem Anteil von 73,12 % im Jahr 2025, während sekundär verarbeitete Zutaten bis 2031 voraussichtlich mit einer CAGR von 5,85 % wachsen werden.

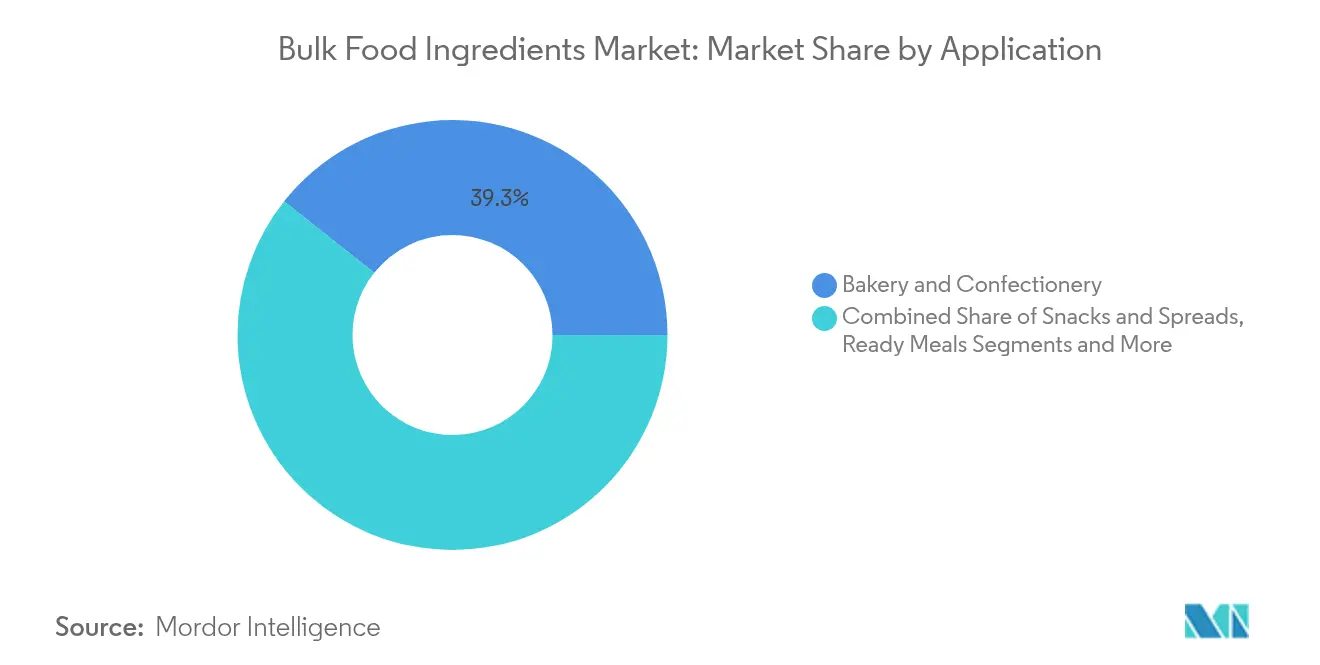

- Nach Anwendung entfielen auf Backwaren und Süßwaren im Jahr 2025 ein Anteil von 39,32 % an der Marktgröße für Lebensmittel-Zutaten in loser Schüttung; Fertiggerichte verzeichnen bis 2031 eine CAGR von 6,22 %.

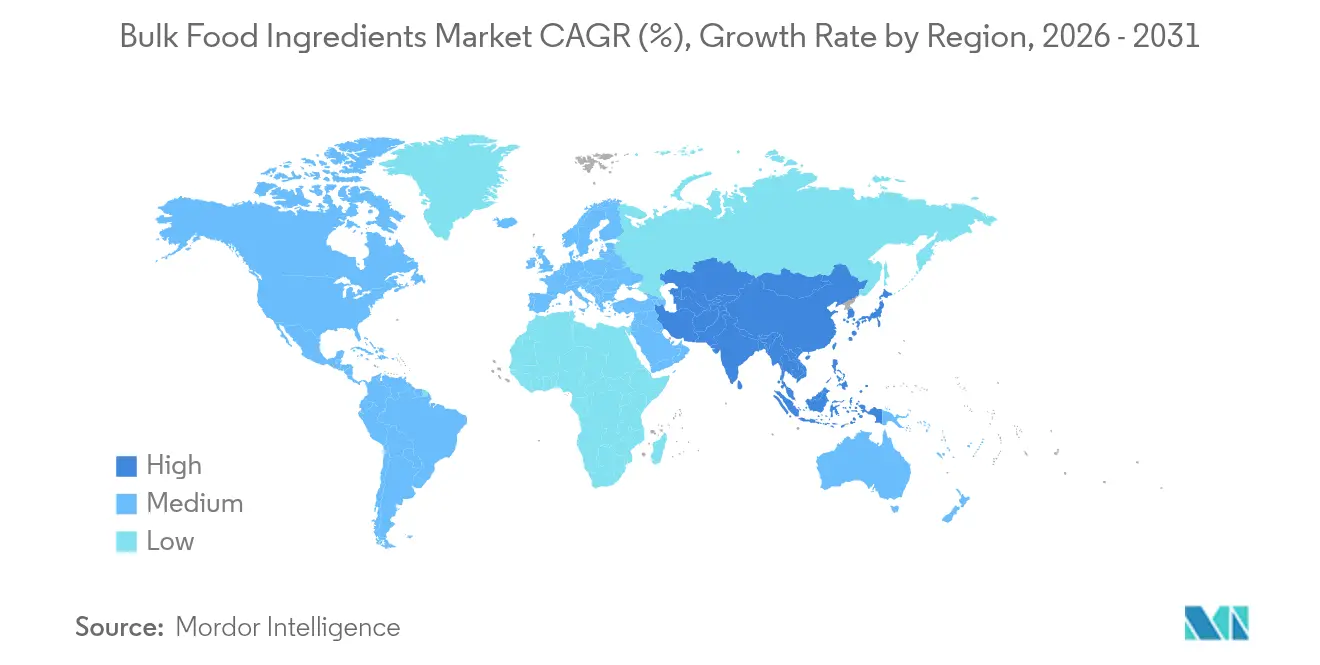

- Nach Geografie dominierte Asien-Pazifik mit einem Umsatzanteil von 33,42 % im Jahr 2025, während für die Region Naher Osten und Afrika bis 2031 eine CAGR von 5,85 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lebensmittel-Zutaten in loser Schüttung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach verarbeiteten Lebensmitteln treibt den Verbrauch von Zutaten in loser Schüttung an | +1.2% | Global, mit höchster Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum pflanzenbasierter Ernährungsweisen wertet den Markt auf | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kosteneffizienz von Zutaten in loser Schüttung gegenüber verpackten Alternativen | +1.5% | Global, mit höchster Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Boomende Backwarenbranche treibt Nachfrage nach Zutaten in loser Schüttung an | +0.8% | Global, mit Schwerpunkt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Clean-Label-Zutaten | +0.5% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Globalisierung der Küchen treibt Nachfrage nach ethnischen Gewürzen an | +0.7% | Global, höchste Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach verarbeiteten Lebensmitteln treibt den Verbrauch von Zutaten in loser Schüttung an

Die steigende Nachfrage nach verarbeiteten Lebensmitteln ist ein wesentlicher Treiber des globalen Marktes für Zutaten in loser Schüttung. Da sich die Verbraucherpräferenzen in Richtung Convenience und verzehrfertige Lebensmittelprodukte verschieben, ist der Bedarf an Zutaten in loser Schüttung wie Stärken, Süßungsmitteln, Konservierungsstoffen und anderen Zusatzstoffen erheblich gestiegen. Der globale Markt für verarbeitete Lebensmittel hat ein kontinuierliches Wachstum erlebt, das durch Urbanisierung, steigende verfügbare Einkommen und veränderte Ernährungsgewohnheiten angetrieben wird. Die globale Industrie für verarbeitete Lebensmittel hat sich in den letzten Jahren erheblich ausgeweitet, wobei Zutaten in loser Schüttung eine zentrale Rolle bei der Erfüllung der Produktionsanforderungen spielen. Darüber hinaus betont die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) die Bedeutung von Zutaten in loser Schüttung für die Verbesserung der Ernährungssicherheit und die Reduzierung von Lebensmittelabfällen durch die Verlängerung der Produkthaltbarkeit. Branchenverbände, darunter das Institut für Lebensmitteltechnologen (IFT), betonen ebenfalls die entscheidende Rolle von Zutaten in loser Schüttung bei der Gewährleistung von Qualität, Sicherheit und Konsistenz verarbeiteter Lebensmittelprodukte [1]Quelle: Institut für Lebensmitteltechnologien, "Lebensmittelwissenschaftliche und -technologische Lösungen zur Verbesserung der Ernährungs- und Lebensmittelsicherheit", www.ift.org. Es wird erwartet, dass dieser Trend den Markt für Zutaten in loser Schüttung während des Prognosezeitraums weiter antreiben wird, da Hersteller zunehmend auf diese Komponenten angewiesen sind, um den sich wandelnden Verbraucheranforderungen und regulatorischen Standards gerecht zu werden.

Wachstum pflanzenbasierter Ernährungsweisen wertet den Markt auf

Die zunehmende Verbreitung pflanzenbasierter Ernährungsweisen treibt das Marktwachstum erheblich voran. Verbraucher wechseln zunehmend zu pflanzenbasierten Lebensmittelprodukten aufgrund eines wachsenden Gesundheitsbewusstseins, ökologischer Bedenken und ethischer Überlegungen. Dieser Trend hat zu einem Anstieg der Nachfrage nach Zutaten in loser Schüttung wie pflanzenbasierten Proteinen, Stärken und Ölen geführt, die für die Herstellung pflanzenbasierter Lebensmittel und Getränke unerlässlich sind. Der Markt für pflanzenbasierte Lebensmittel hat in den letzten Jahren ein erhebliches Wachstum erlebt, wobei pflanzenbasierte Alternativen zu einer Mainstream-Wahl für Verbraucher geworden sind. Darüber hinaus berichtet die Vereinigung für pflanzenbasierte Lebensmittel (PBFA), dass rund 59 % der Haushalte in den Vereinigten Staaten im Jahr 2024 pflanzenbasierte Lebensmittel gekauft haben [2]Quelle: Vereinigung für pflanzenbasierte Lebensmittel, "Aufbau der Marktpräsenz und Marktmacht der pflanzenbasierten Lebensmittelindustrie", www.plantbasedfoods.org. Da Verbraucher weiterhin nachhaltige und gesundheitsorientierte Ernährungsweisen priorisieren, wird die Nachfrage nach Zutaten in loser Schüttung im pflanzenbasierten Segment während des Prognosezeitraums voraussichtlich weiter wachsen.

Kosteneffizienz von Zutaten in loser Schüttung gegenüber verpackten Alternativen

Die Kosteneffizienz von Zutaten in loser Schüttung im Vergleich zu verpackten Alternativen ist ein wesentlicher Treiber des globalen Marktes für Lebensmittel-Zutaten in loser Schüttung. Zutaten in loser Schüttung werden in der Regel in größeren Mengen verkauft, was die Verpackungskosten senkt und Skaleneffekte ermöglicht. Dieser Kostenvorteil ist besonders attraktiv für Lebensmittelhersteller, Restaurants und andere Unternehmen in der Lebensmittelbranche, da er dazu beiträgt, die Produktionskosten zu senken und die Gewinnmargen zu verbessern. Darüber hinaus minimiert der Kauf in loser Schüttung den mit Einzelverpackungen verbundenen Abfall und entspricht damit der wachsenden Verbraucherpräferenz für nachhaltige und umweltfreundliche Praktiken. Diese Faktoren tragen gemeinsam zur steigenden Nachfrage nach Lebensmittel-Zutaten in loser Schüttung bei und treiben das Marktwachstum während des Prognosezeitraums an. Darüber hinaus ermöglicht die Erschwinglichkeit von Zutaten in loser Schüttung kleinen und mittleren Unternehmen (KMU), durch die Senkung ihrer Betriebskosten effektiv im Markt zu konkurrieren. Die Flexibilität, die Zutaten in loser Schüttung bieten, ermöglicht es Unternehmen auch, ihr Produktangebot anzupassen und auf vielfältige Verbraucherpräferenzen und Ernährungsanforderungen einzugehen. Beispielsweise können Gewürze, Getreide und Süßungsmittel in loser Schüttung auf die Bedürfnisse von Bio-, glutenfreien oder veganen Produktlinien zugeschnitten werden, was ihre Attraktivität in Nischenmärkten weiter steigert.

Boomende Backwarenbranche treibt Nachfrage nach Zutaten in loser Schüttung an

Der Backwarensektor erlebt eine Renaissance, die durch sich wandelnde Verbraucherpräferenzen und Produktinnovationen angetrieben wird und eine anhaltende Nachfrage nach spezialisierten Zutaten in loser Schüttung erzeugt. Zu den wichtigsten Wachstumstreibern gehören proteinangereicherte Backwaren, regenerative Vollkornprodukte und zuckerarme Formulierungen, die den gesundheitsbewussten Verbraucherpräferenzen entsprechen. Diese Entwicklung geht über traditionelle Kategorien hinaus, mit erheblichem Wachstum bei kulturell inspirierten Backwaren, die vielfältige Aromen und Zutaten einbeziehen. Der Trend ist besonders im Donut- und Bagel-Segment erkennbar, das eine zunehmende Haushaltsdurchdringung verzeichnet. Hersteller reagieren mit Innovationen bei funktionellen Zutaten, die spezifische Ernährungsvorteile bieten und gleichzeitig die sensorischen Erlebnisse erhalten, die Verbraucher von Backwaren erwarten. Die Integration von Präbiotika- und Probiotika-Komponenten stellt eine bedeutende Differenzierungsmöglichkeit dar, ebenso wie die Wiederbelebung traditioneller Brotprodukte wie Sauerteig, die spezialisierte Mehlmischungen und Starter erfordern. Diese Entwicklungen schaffen Nachfrage sowohl nach konventionellen Zutaten in loser Schüttung als auch nach neuartigen Spezialkomponenten, die es Herstellern ermöglichen, aufkommende Verbraucherpräferenzen zu bedienen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lebensmittelsicherheitsherausforderungen bei der Lagerung und Handhabung von Zutaten in loser Schüttung | -1.2% | Global, mit höherer Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachsendes Bewusstsein für gesundheitliche Risiken im Zusammenhang mit Zucker | -0.7% | Nordamerika und Europa, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Qualitätskontrollprobleme bei der Massenverarbeitung | -0.9% | Global, ausgeprägt in Hochvolumen-Exportzentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Abhängigkeit von saisonaler landwirtschaftlicher Produktion | -1.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lebensmittelsicherheitsherausforderungen bei der Lagerung und Handhabung von Zutaten in loser Schüttung

Die inhärenten Komplexitäten des Managements von Zutaten in loser Schüttung schaffen erhebliche Lebensmittelsicherheitsschwachstellen, die das Marktwachstum beeinträchtigen können. Die Konstruktionsbeschränkungen vieler Transporteinheiten und unzureichende Reinigungsprotokolle verstärken diese Risiken zusätzlich und können zu Kreuzkontaminationsereignissen führen, die ganze Produktionschargen beeinträchtigen können. Jüngste Aktualisierungen der Lebensmittelsicherheitsstandards stellen strengere Validierungsanforderungen für Reinigungsverfahren auf, was erhebliche Investitionen sowohl in Ausrüstung als auch in Prozesse erfordert. Die ENFIT-Arbeitsgruppe hat strukturierte Reinigungsprotokolle entwickelt, die auf spezifische Produkttypen zugeschnitten sind und darauf abzielen, die Praktiken in der gesamten Lieferkette zu standardisieren, aber die Umsetzung bleibt inkonsistent. Über den Transport hinaus stellen Lagereinrichtungen zusätzliche Herausforderungen dar, wobei Faktoren wie Luftfeuchtigkeit, Temperaturschwankungen und Schädlingsbekämpfung ausgefeilte Managementsysteme erfordern. Diese Sicherheitsaspekte sind besonders bedeutsam für Zutaten wie Getreide und Hülsenfrüchte, die bei unsachgemäßer Lagerung und Überwachung anfällig für Mykotoxin-Kontamination sind.

Wachsendes Bewusstsein für gesundheitliche Risiken im Zusammenhang mit Zucker

Ein gesteigertes Verbraucherbewusstsein hinsichtlich des Zuckerkonsums verändert Produktformulierungen und Zutatenspezifikationen in der gesamten Lebensmittelindustrie. Dieser Trend wird durch den zunehmenden Einsatz von GLP-1-Medikamenten zur Gewichtskontrolle weiter beschleunigt, die die Geschmackspräferenzen und Konsummuster eines bedeutenden Verbrauchersegments verändern. Die von der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) vorgeschlagenen Nährwertkennzeichnungen auf der Vorderseite der Verpackung zielen darauf ab, die Transparenz hinsichtlich zugesetzter Zucker zu erhöhen, was die Abkehr von zuckerreichen Formulierungen möglicherweise beschleunigen wird[3]Quelle: US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "FDA schlägt vor, auf der Vorderseite verpackter Lebensmittel auf einen Blick Nährwertinformationen vorzuschreiben", www.fda.gov. Lieferanten von Zutaten in loser Schüttung stehen vor der Herausforderung, kosteneffektive Alternativen zu Zucker zu entwickeln. Diese Alternativen müssen nicht nur Süße liefern, sondern auch die anderen wesentlichen Funktionen von Zucker replizieren, wie Textur, Konservierung und Bräunung. Das Erreichen dieses Gleichgewichts ist komplex, da Zucker eine entscheidende Rolle bei den strukturellen und sensorischen Eigenschaften vieler Produkte spielt. Dieser Reformulierungsbedarf stellt sowohl Herausforderungen als auch Chancen dar. Hersteller suchen nach Zutaten, die die gleichen sensorischen Erlebnisse bieten können, wie Mundgefühl und Geschmacksverstärkung, während sie gleichzeitig den Zuckergehalt reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kategorie: Primär Verarbeitetes dominiert, während Sekundär Verarbeitetes an Fahrt gewinnt

Primär verarbeitete Zutaten machen 73,12 % des Marktanteils für Lebensmittel-Zutaten in loser Schüttung im Jahr 2025 aus. Ihre Verbreitung ergibt sich aus der universellen Nachfrage nach minimal transformiertem Getreide, Hülsenfrüchten und Ölsaaten, die die grundlegende Kalorienaufnahme unterstützen. Stabile globale Handelsströme und vertraute Handhabungsprotokolle geben Käufern Vertrauen in Kostenprognosen und sichern Produktionspläne für Backwaren-, Molkerei- und Snacklinien. Klimabedingte Versorgungsschocks veranlassen Verarbeiter, in optische Sortierer und Farbsortierer zu investieren, die Ausbeute und Qualität steigern und helfen, Margen zu erhalten. Die Größe des Segments fördert auch die gemeinsame Ansiedlung von Reinigungs-, Enthülsungs- und Mahlanlagen in Hafennähe, was Vorlaufzeiten verkürzt und die Rückverfolgbarkeit stärkt.

Sekundär verarbeitete Zutaten wachsen bis 2031 mit einer CAGR von 5,85 %. Lieferanten bieten vorgelatinierte Stärken, Instantmehle und geröstete Hülsenfruchtpulver an, die Kochzyklen verkürzen und die funktionelle Vielseitigkeit erhöhen. Die Nachfrage aus Fertiggerichtwerken verdeutlicht den Reiz zeitsparender Zwischenprodukte, die es Formulierern ermöglichen, die Wärmebehandlung vor Ort zu überspringen. Enzymmodifizierte Öle und Fette verbessern das Mundgefühl bei Milchalternativen, während sprühgetrocknete Fruchtpulver Geschmackserlebnisse ohne Kühlung hinzufügen. Da sich Premiumnischen ausweiten, erzielt die Marktgröße für Lebensmittel-Zutaten in loser Schüttung im Bereich der Sekundärverarbeitung höhere Margen und schafft Anreize für Investitionen in Spezialextrusionsanlagen und Trommeltrocknerkapazitäten.

Nach Produkttyp: Getreide führt, während Kräuter und Gewürze an Boden gewinnen

Getreide, Hülsenfrüchte und Cerealien halten einen Umsatzanteil von 45,21 % am Markt für Lebensmittel-Zutaten in loser Schüttung. Weizen, Mais und Reis bilden weiterhin die Grundlage der Kalorienaufnahme, aber das Interesse an regenerativem und Erbgetreide hebt das Profil von Hirse, Sorghum und Teff. Müller setzen steingemahlen und Niedertemperaturverfahren ein, die Mikronährstoffe erhalten und mit Clean-Label-Bestrebungen übereinstimmen. Die wachsende Akzeptanz des Vollkornkonsums unterstützt die Nachfrage nach Kleieentfernungssystemen, die Ballaststoffe erhalten und gleichzeitig leichtere Mehlstrukturen liefern. Exporteure in Argentinien und Australien betonen Glutenstärke- und Proteingehaltskennzahlen, um Preisaufschläge zu erzielen.

Kräuter und Gewürze sind das am schnellsten wachsende Cluster mit einer CAGR von 6,41 % innerhalb dieser Segmentierung, trotz einer kleineren Basis. Die Globalisierung der Gaumen und die Exposition durch soziale Medien motivieren Verbraucher, mit komplexen regionalen Aromen zu kochen. Lieferanten investieren in kryogenes Mahlen, um flüchtige Öle einzuschließen und die Chargen-zu-Chargen-Konsistenz zu gewährleisten. Bio-Zertifizierung und fairer Handel differenzieren Premiumangebote und verpflichten Markeninhaber, Praktiken auf Farmebene offenzulegen. Obwohl die genauen Wachstumsraten je nach Unterkategorie variieren, unterstreicht der kontinuierliche Anstieg neue Möglichkeiten für herkunftsspezifische Kurkuma-, Kreuzkümmel- und Chililinien, die direkt in den Markt für Lebensmittel-Zutaten in loser Schüttung einfließen.

Nach Anwendung: Backwaren und Süßwaren führen, während Fertiggerichte aufsteigen

Backwaren- und Süßwarenanwendungen repräsentieren 39,32 % der Marktgröße für Lebensmittel-Zutaten in loser Schüttung im Jahr 2025. Kontinuierliche Neuproduktentwicklung bei proteinangereicherten Muffins, zuckerreduzierten Keksen und bewusst genussorientierter Schokolade stimuliert den Kauf von hochproteinhaltigem Weizengluten, Spezialfetten und unraffiniertem Rohrzucker. Glutenfreie Backmischungen nutzen Sorghum- und Buchweizenmehl, während kaltgepresste Kakaobutter die Clean-Label-Glaubwürdigkeit steigert. Rezeptanpassungen als Reaktion auf Kennzeichnungsvorschriften für die Vorderseite der Verpackung fördern den Einsatz von Fruchtpürees und Oligosaccharid-Sirupen, die Süße und Feuchtigkeitsretention liefern.

Fertiggerichte verzeichnen den schnellsten Schwung mit einer CAGR von 6,22 % bis 2031. Mehrschichtige Mikrowellenschalen und Tiefkühlgerichte erfordern mit modifizierten Stärken eingedickte Saucen, Clean-Label-Konservierungsstoffe und IQF-Gemüse, das die Farbintegrität erhält. Hochdruckverarbeitung verlängert die gekühlte Haltbarkeit und ermöglicht es Einzelhändlern, von Köchen inspirierte Gerichte mit weniger Zusatzstoffen zu führen. Lieferanten liefern gewürfelte Proteinkonzentrate und Gewürzvorgemische in 1-Tonnen-Behältern, die direkt in Chargenbehälter einfließen und Auspackabfälle und Arbeitskosten vermeiden. Da städtische Verbraucher Mahlzeiten über verschiedene Tageszeiten aufteilen, gewinnt der Markt für Lebensmittel-Zutaten in loser Schüttung inkrementellen Durchsatz aus snackgroßen, proteinreichen Fertigschalen.

Geografische Analyse

Asien-Pazifik beherrscht 33,42 % des Umsatzes im Markt für Lebensmittel-Zutaten in loser Schüttung, verankert durch Chinas und Indiens umfangreiche Verarbeitungssektoren und expandierende städtische Mittelschichten. Regionale Müller nutzen hafenseitige Silos und automatisierte Abfüllanlagen, um Backwaren-, Molkerei- und Instantnudelwerke in großem Maßstab zu versorgen. Staatliche Investitionen in die Kühlkettenlogistik erweitern den Zugang zu verderblichen Produkten und stimulieren die Nachfrage nach Stabilisatoren und Texturmitteln, die die Haltbarkeit bei variablen Temperaturen verlängern. Gewürze aus Vietnam, Indonesien und Kambodscha versorgen sowohl inländische als auch exportorientierte Verarbeiter und stärken die intraregionalen Handelsströme. Nachhaltigkeitsinitiativen in Australien fördern regenerative Landwirtschaftszertifizierungen, die Premium-Exportkanäle eröffnen.

Nordamerika folgt mit reifer Nachfrage, die sich auf Convenience-Lebensmittel, Sporternährung und pflanzenorientiertes Produktdesign konzentriert. Verarbeiter in den Vereinigten Staaten integrieren Blockchain-Knoten in ERP-Systeme, um Händlermandaten für Herkunftstransparenz zu erfüllen. Kanadische Hülsenfruchtexporteure erweitern die Erbsenprotein-Fraktionierung, unterstützt durch günstige Agronomie und Wasserkraftpreise, die den CO₂-Fußabdruck reduzieren. Europa nimmt eine bedeutende Position im globalen Markt für Lebensmittel-Zutaten in loser Schüttung ein, angetrieben durch seine robuste Lebensmittel- und Getränkeindustrie und die hohe Verbrauchernachfrage nach verarbeiteten und Convenience-Lebensmitteln. Die gut etablierte Lieferketteninfrastruktur der Region und strenge Lebensmittelsicherheitsvorschriften stärken ihre Rolle als wichtiger Akteur in diesem Markt weiter. Länder wie Deutschland, Frankreich und das Vereinigte Königreich sind wichtige Beitragsleister, aufgrund ihrer fortgeschrittenen Fertigungskapazitäten und starken Exportaktivitäten.

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region und wird voraussichtlich bis 2031 mit einer CAGR von 5,85 % wachsen. GCC-Nationen importieren erhebliche Mengen an Weizen, Zucker und Milchpulver für exportorientierte Bäckereien und Süßwarenhersteller. Verarbeiter in den Vereinigten Arabischen Emiraten entwickeln gemeinsam Risikominderungsprogramme, die Multi-Herkunfts-Beschaffung und strategische Getreidereserven umfassen. In Subsahara-Afrika treibt das Aufkommen des organisierten Einzelhandels und von Schnellrestaurants die Nachfrage nach standardisierten Gewürzmischungen und Teigmischungen an. Regierungen investieren in lokale Mahl- und Ölsaatenpresskapazitäten, um die Wertschöpfung im Inland zu erfassen und den Fußabdruck des Marktes für Lebensmittel-Zutaten in loser Schüttung zu verbreitern.

Wettbewerbslandschaft

Die Branche für Lebensmittel-Zutaten in loser Schüttung weist eine moderate Konzentration auf. Cargill, Incorporated, Archer Daniels Midland Company, Tate & Lyle PLC, Ingredion Incorporated und Bunge Limited gehören zu den wichtigsten Akteuren, die ihre Größe nutzen, um Vorteile bei Fracht, Lagerung und Währungsabsicherung zu sichern. Ihre vertikale Integration erstreckt sich von der Saatgutgenetik bis hin zu Pressung, Raffination und verbrauchergebrandeten Produkten, was die Margenerfassung über mehrere Knotenpunkte hinweg ermöglicht. Investitionen in KI-gestützte Inspektion und vorausschauende Wartung reduzieren Ausfallzeiten in Hochdurchsatz-Terminals und schärfen die Kostenpositionen weiter.

Digitale Kooperationsinitiativen stärken die Wettbewerbsvorteile etablierter Unternehmen. Das Covantis-Konsortium betreibt eine Blockchain-basierte Handelsplattform, die die Dokumentenverarbeitung verbessert, Versandverzögerungen reduziert und das Betrugsrisiko minimiert. Teilnehmer profitieren von schnelleren Vertragsabschlüssen, was ihre Betriebskapitalposition verbessert. Kleinere Händler sehen sich höheren Kosten für den Beitritt zu diesen Systemen gegenüber, was sie dazu veranlasst, sich auf Nischenrohstoffe und Inlandsmärkte zu konzentrieren, wo die betrieblichen Skalierungsanforderungen geringer sind.

Spezialisierte Lieferanten zielen auf wachstumsstarke Angrenzungsbereiche wie Pflanzenproteinisolate, Clean-Label-Pulvermischungen und herkunftsspezifische Gewürzextrakte ab. Unternehmen mit agilen Produktentwicklungsteams sichern sich Verträge mit Marken für Milchalternativen, glutenfreie Produkte und funktionelle Getränke, die eine schnelle Iteration anstreben. Regionale Akteure nutzen lokales Erntewissen und kürzere Lieferradien, um Frischegarantien zu bieten, die für transozeanische Sendungen unerreichbar sind. Da Nachhaltigkeitsverpflichtungen zunehmen, verfolgen selbst große etablierte Unternehmen Akquisitionen im Bereich fermentationsbasierter Süßungsmittel und präzisionsfermentierter Fette, um ihre Zutaten-Werkzeugkästen zu erweitern, ohne den Portfoliofokus auf Großmengen zu verwässern.

Marktführer für Lebensmittel-Zutaten in loser Schüttung

Cargill, Incorporated

Archer Daniels Midland Company

Tate & Lyle PLC

Bunge Limited

Ingredion Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Bunge, ein globaler Marktführer in der Agrarwirtschaft, hat rund 550 Millionen USD in eine hochmoderne Anlage in den USA investiert. Diese Anlage, die der Herstellung von Sojaproteinkonzentrat (SPC) und texturiertem Sojaproteinkonzentrat (TSPC) gewidmet ist, ist nahtlos in Bunges Sojaschrotanlage in Morristown, Indiana, integriert. Nach vollständiger Inbetriebnahme soll die Anlage zusätzlich 4,5 Millionen Scheffel Sojabohnen verarbeiten.

- April 2025: Nestlé und Olam Food Ingredients (OFI) haben ihre bislang größte gemeinsame Agroforstwirtschaftsinitiative angekündigt, eine Partnerschaft, die darauf abzielt, den Kakaoanbau zu transformieren und den doppelten Bedrohungen durch Kohlenstoffemissionen und Entwaldung entgegenzuwirken.

- Juni 2024: CP Kelco und Tate & Lyle haben sich zusammengeschlossen und eine dominante Einheit im Bereich der Entwicklung von Lebensmittel- und Getränkeprodukten sowie Kundenservicelösungen gebildet. Diese strategische Fusion zielt darauf ab, das neu gebildete Kraftpaket als Vorreiter bei Speziallebensmittel- und Getränkelösungen zu positionieren und die einzigartigen Stärken beider Unternehmen zu nutzen, um einen größeren Marktanteil zu gewinnen.

- April 2024: Glanbia schloss die Übernahme von Flavor Producers für 300 Millionen USD ab und erweiterte damit seine Fähigkeiten im Segment der Aromastofflösungen und stärkte seine Position im Markt für Ernährungszutaten, mit besonderem Fokus auf Proteinlösungen und Vormischungen.

Berichtsumfang des globalen Marktes für Lebensmittel-Zutaten in loser Schüttung

Lebensmittel-Zutaten in loser Schüttung beziehen sich auf rohe oder halbverarbeitete Lebensmittelmaterialien, die in großen Mengen von Großhändlern gekauft werden. Diese Zutaten werden häufig in der Lebensmittelverarbeitungs- und -herstellungsindustrie verwendet, um eine breite Palette von Lebensmittelprodukten herzustellen, darunter Snacks, Getränke, Backwaren und mehr. Einige gängige Beispiele für Lebensmittel-Zutaten in loser Schüttung sind Getreide, Mehl, Zucker, Gewürze, Öle, Nüsse, Samen und getrocknete Früchte.

Der Markt für Lebensmittel-Zutaten in loser Schüttung wurde nach Kategorie in primär und sekundär verarbeitet segmentiert. Nach Produkttyp in Getreide, Hülsenfrüchte, Cerealien, Tee, Kaffee, Kakao, Kräuter und Gewürze, Ölsaaten, Zucker und Süßungsmittel, Speiseöle und andere Produkttypen. Nach Anwendung in Backwaren und Süßwaren, Snacks und Aufstriche, Fertiggerichte und andere Anwendungen. Nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika.

Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Getreide, Hülsenfrüchte und Cerealien |

| Tee, Kaffee und Kakao |

| Kräuter und Gewürze |

| Ölsaaten |

| Zucker |

| Sonstige |

| Primär verarbeitet |

| Sekundär verarbeitet |

| Backwaren und Süßwaren |

| Snacks und Aufstriche |

| Fertiggerichte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Getreide, Hülsenfrüchte und Cerealien | |

| Tee, Kaffee und Kakao | ||

| Kräuter und Gewürze | ||

| Ölsaaten | ||

| Zucker | ||

| Sonstige | ||

| Nach Kategorie | Primär verarbeitet | |

| Sekundär verarbeitet | ||

| Nach Anwendung | Backwaren und Süßwaren | |

| Snacks und Aufstriche | ||

| Fertiggerichte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Lebensmittel-Zutaten in loser Schüttung?

Die Marktgröße für Lebensmittel-Zutaten in loser Schüttung beträgt im Jahr 2026 0,92 Milliarden USD und wird bis 2031 voraussichtlich 1,15 Milliarden USD erreichen.

Welche Region hält den größten Marktanteil für Lebensmittel-Zutaten in loser Schüttung?

Asien-Pazifik führt den Markt mit einem Umsatzanteil von 33,42 % im Jahr 2025 an.

Welches Anwendungssegment wächst am schnellsten?

Fertiggerichte verzeichnen das schnellste Wachstum mit einer CAGR von 6,22 % bis 2031, da Verbraucher nach praktischen, hochwertigen Mahlzeitlösungen zu Hause suchen.

Welche Rolle spielt Blockchain in dieser Branche?

Blockchain-Plattformen, wie die vom Covantis-Konsortium eingesetzten, ermöglichen eine lückenlose Rückverfolgbarkeit von Zutaten, reduzieren den Papieraufwand und senken das Betrugsrisiko.

Seite zuletzt aktualisiert am: