Marktgröße und Marktanteil für Specialty Food Ingredients

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 174.19 Milliarden US-Dollar |

| Marktgröße (2031) | 220.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Specialty Food Ingredients von Mordor Intelligence

Die globale Marktgröße für Specialty Food Ingredients wächst stetig, von USD 166,19 Milliarden im Jahr 2025 auf USD 174,19 Milliarden im Jahr 2026, und wird voraussichtlich bis 2031 USD 220,43 Milliarden erreichen, mit einer CAGR von 4,82 % im Zeitraum 2026–2031. Dieses Wachstum wird in erster Linie durch den Wandel der Lebensmittelindustrie angetrieben, der von der Bereitstellung grundlegender Ernährung hin zu wertschöpfenden, leistungsorientierten Produkten führt. Verbraucher prüfen zunehmend Zutatenlisten und entscheiden sich für Lebensmittel, die mit Gesundheitsmanagement, präventiver Ernährung und spezifischen Ernährungspräferenzen übereinstimmen. Dieser Trend steigert die Nachfrage nach funktionellen Ballaststoffen, natürlichen Konservierungsmitteln, pflanzlichen Farbstoffen, alternativen Süßungsmitteln und bioaktiven Anreicherungskomponenten. Darüber hinaus veranlassen schnelle Produktinnovationszyklen und häufige Produktneueinführungen Unternehmen dazu, Spezialzutaten einzusetzen, um Konsistenz, Stabilität und sensorische Attraktivität in der Großserienproduktion zu gewährleisten.

Wichtigste Erkenntnisse des Berichts

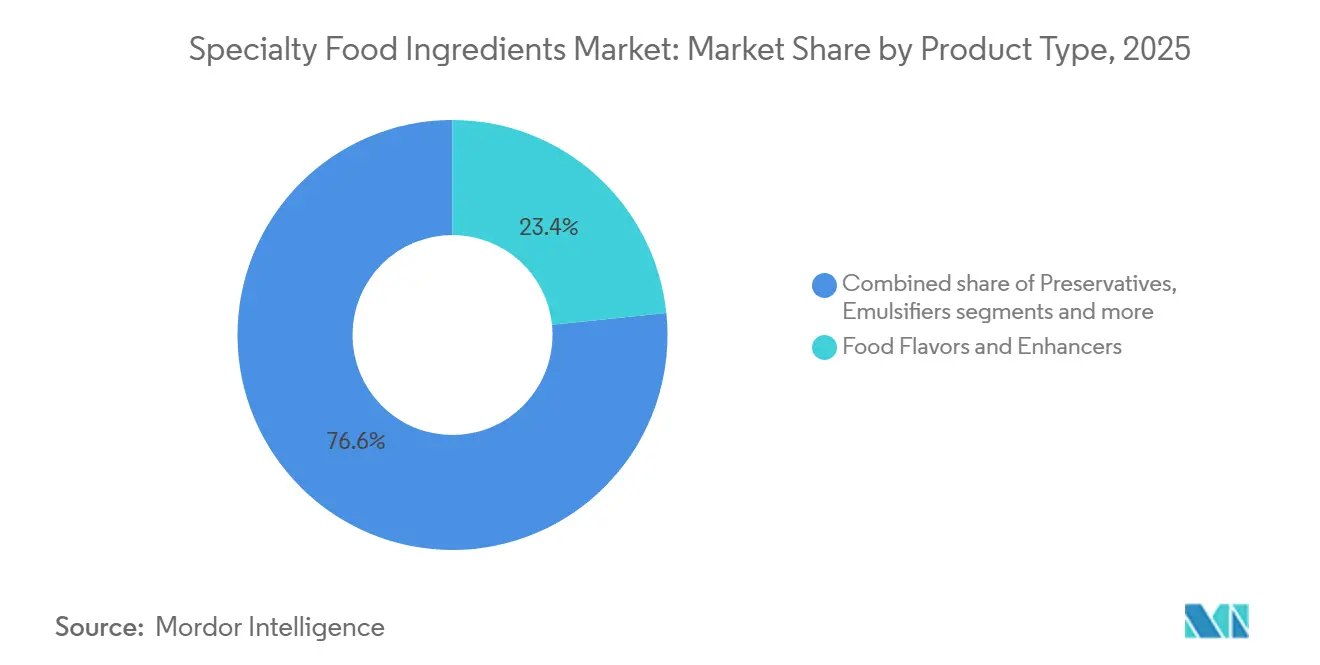

- Nach Produkttyp führten Lebensmittelaromen und -verstärker mit einem Marktanteil von 23,26 % am Markt für Specialty Food Ingredients im Jahr 2025, und funktionelle Lebensmittelzutaten werden voraussichtlich bis 2031 die schnellste CAGR von 4,91 % verzeichnen.

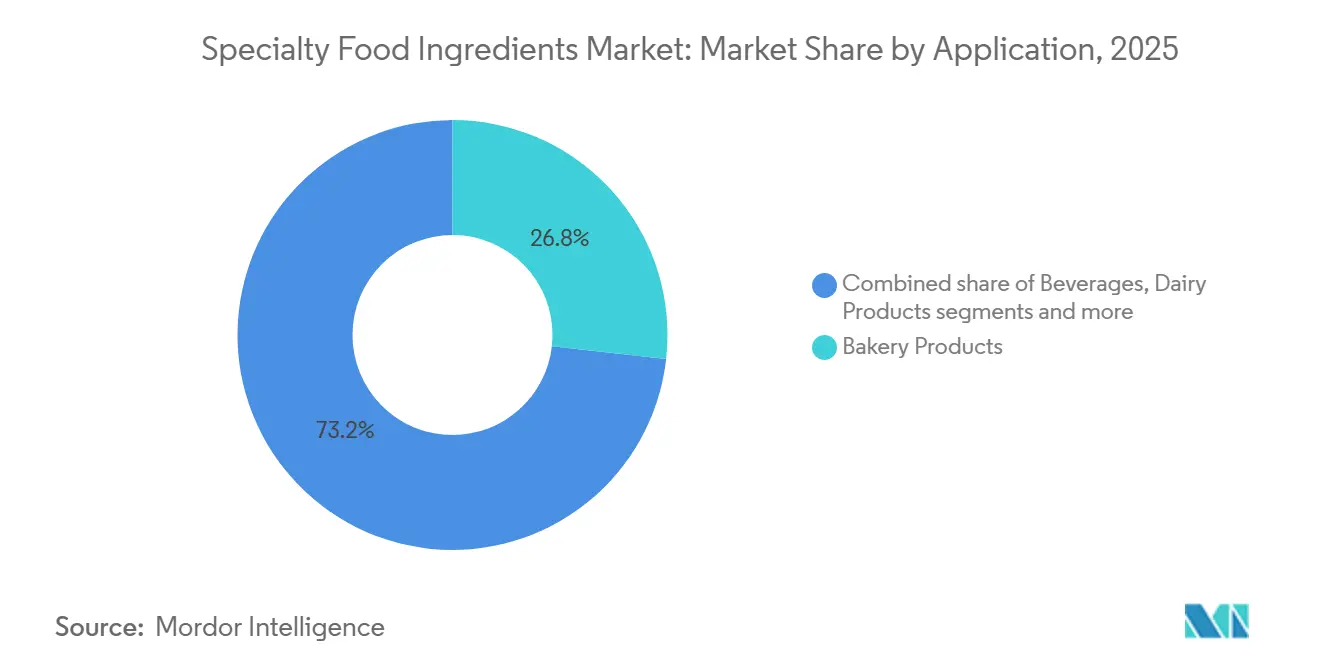

- Nach Anwendung entfielen auf Backwaren 26,78 % der Marktgröße für Specialty Food Ingredients im Jahr 2025, und pflanzliche Lebensmittel und Getränke werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,86 % wachsen.

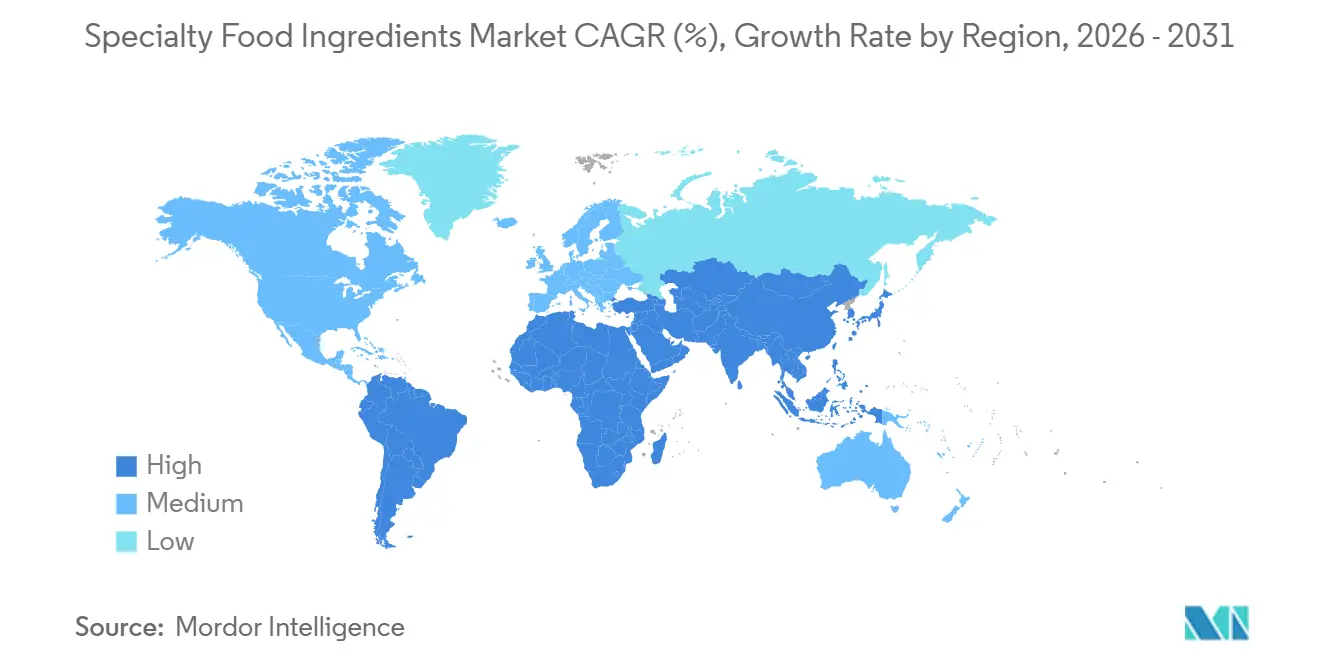

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 31,04 % im Jahr 2025, und der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 5,61 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Specialty Food Ingredients

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellnessbewusstsein | +0.9% | Global, mit ausgeprägten Auswirkungen in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verbrauchernachfrage nach Clean-Label-Zutaten | +0.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung veganer, vegetarischer und pflanzenbetonter Ernährungsweisen | +0.7% | Asien-Pazifik als Kernmarkt, Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Ethische Beschaffung und nachhaltige Landwirtschaftspraktiken | +0.6% | Europa und Nordamerika, mit Ausstrahlungseffekten auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Lebensmittelverarbeitung | +0.5% | Global, angeführt von Nordamerika und den Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei verarbeiteten und verpackten Lebensmitteln | +0.4% | Asien-Pazifik und Naher Osten, mit reifer, aber stabiler Nachfrage in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Wellnessbewusstsein

Das Gesundheits- und Wellnessbewusstsein ist ein wesentlicher Treiber des Marktes für Specialty Food Ingredients, da die zunehmende Verbreitung chronischer Krankheiten die Verbrauchererwartungen an alltägliche Lebensmittel beeinflusst. Verbraucher verknüpfen Ernährung zunehmend mit langfristigen Gesundheitsergebnissen und entscheiden sich für Produkte, die metabolisches Gleichgewicht, Gewichtsmanagement, Verdauungsgesundheit und Immunität unterstützen sollen. Dieser Trend veranlasst Hersteller dazu, Produkte unter Verwendung von funktionellen Ballaststoffen, niedrig-glykämischen Süßungsmitteln, Pflanzenproteinen, Probiotika, Omega-Fettsäuren und Mikronährstoffanreicherung zu reformulieren. So berichtet beispielsweise die Internationale Diabetes-Föderation, dass im Jahr 2024 weltweit etwa 589 Millionen Erwachsene im Alter von 20–79 Jahren mit Diabetes leben, was auf wachsende Bedenken hinsichtlich des Blutzuckermanagements und der Ernährungsqualität hinweist [1]Quelle: Internationale Diabetes-Föderation, "Der Diabetes-Atlas", idf.org. Infolgedessen verlassen sich Lebensmittelhersteller zunehmend auf Spezialzutaten, um den Zuckergehalt zu reduzieren, die Nährstofffunktionalität zu verbessern und sich an einer gesundheitsorientierten Produktpositionierung auszurichten, was ein erhebliches Wachstum im Markt für Specialty Food Ingredients antreibt.

Verbrauchernachfrage nach Clean-Label-Zutaten

Die steigende Verbrauchernachfrage nach Clean-Label-Produkten treibt das Wachstum im globalen Markt für Specialty Food Ingredients an. Käufer priorisieren Lebensmittel mit erkennbaren, minimal verarbeiteten und transparenten Zutatenlisten. Dieser Trend hat zu einem Rückgang des Einsatzes künstlicher Konservierungsmittel, synthetischer Farbstoffe und chemisch klingender Zusatzstoffe geführt, was Hersteller dazu veranlasst, Produkte mit natürlichen Aromen, pflanzlichen Farbstoffen, fermentationsbasierten Konservierungsmitteln und funktionellen Ballaststoffen zu reformulieren. Dieser Wandel stellt jedoch technische Herausforderungen dar, da die Entfernung herkömmlicher Zusatzstoffe die Produktstabilität, den Geschmack, die Textur und die Haltbarkeit beeinträchtigen kann. Um diese Probleme zu beheben, verlassen sich Lebensmittelproduzenten auf Spezialzutaten wie natürliche Antioxidantien, Enzymsysteme, Hydrokolloide und botanische Extrakte, um die Funktionalität herkömmlicher Zusatzstoffe zu replizieren und gleichzeitig Clean-Label-Standards einzuhalten. Darüber hinaus betonen Clean-Label-Anforderungen kürzere Zutatenlisten und allergenfreie Formulierungen, was den Bedarf an fortschrittlichen Zutatenlösungen erhöht, die gleichzeitig Konservierung, Emulgierung und sensorische Qualität bieten.

Ausweitung veganer, vegetarischer und pflanzenbetonter Ernährungsweisen

Die wachsende Verbreitung veganer, vegetarischer und pflanzenbasierter Ernährungsweisen treibt ein erhebliches Wachstum im globalen Markt für Specialty Food Ingredients an. Da Verbraucher aus gesundheitlichen, ethischen und ökologischen Gründen zunehmend den Konsum tierischer Lebensmittel reduzieren, stehen Lebensmittelhersteller vor der Herausforderung, die sensorischen und ernährungsphysiologischen Eigenschaften zu replizieren, die traditionell von Fleisch, Eiern und Milchprodukten bereitgestellt werden. Pflanzliche Rohstoffe allein können oft nicht natürlich eine vergleichbare Struktur, Emulgierung, Saftigkeit, Bindung oder Geschmackskomplexität liefern, was fortschrittliche Zutatensysteme unerlässlich macht. Laut dem International Food Information Council (IFIC) gaben beispielsweise etwa 55 % der Amerikaner im Jahr 2024 an, aus gesundheitlichen Gründen einer veganen, vegetarischen oder pflanzenbasierten Ernährungsweise zu folgen, was einen bemerkenswerten Wandel in den Ernährungspräferenzen verdeutlicht [2]Quelle: International Food Information Council (IFIC), "2024 IFIC Food & Health SURVEY", ific.org. Da pflanzenbasierte Ernährungsweisen vom Nischenbereich in den Mainstream übergehen, sind Hersteller gefordert, Geschmack, Erscheinungsbild und Funktionalität kontinuierlich zu verbessern, was die steigende Nachfrage nach Specialty Food Ingredients antreibt und ein nachhaltiges Marktwachstum unterstützt.

Ethische Beschaffung und nachhaltige Landwirtschaftspraktiken

Der wachsende Fokus auf ethische Beschaffung und nachhaltige Landwirtschaftspraktiken ist ein bedeutender Treiber im Markt für Specialty Food Ingredients. Verbraucher und Lebensmittelhersteller priorisieren zunehmend ökologische Verantwortung und Transparenz in der Lieferkette. Lebensmittelmarken stehen unter zunehmendem Druck, Rückverfolgbarkeit, verantwortungsvollen Landnutzung und minimierte Umweltauswirkungen sicherzustellen, was zu einem Wandel hin zu nachhaltig produzierten Rohstoffen führt. Dazu gehören verantwortungsvoll angebaute Botanicals, zertifizierter Kakao und Vanille, entwaldungsfreie Öle und fermentationsbasierte Alternativen. Um diesen Anforderungen gerecht zu werden, integrieren Hersteller Spezialzutaten mit Nachhaltigkeitszertifizierungen, die aus erneuerbaren Ressourcen gewonnen oder mithilfe von Biotechnologieprozessen hergestellt werden, die den Wasser-, Land- und Chemikalieneinsatz reduzieren. Nachhaltige Beschaffung stärkt auch das Markenvertrauen und gewährleistet die Einhaltung der Beschaffungsstandards des Einzelhandels, was zertifizierte und rückverfolgbare Zutaten kommerziell vorteilhaft macht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten für natürliche und biologische Spezialzutaten | -0.6% | Global, am stärksten in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Unterschiedliche Lebensmittelsicherheits- und Kennzeichnungsstandards | -0.5% | Global, mit Fragmentierung zwischen Nordamerika, Europa und dem Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zutatenstabilität und begrenzte Haltbarkeit | -0.4% | Global, besonders herausfordernd in tropischen und subtropischen Regionen | Mittelfristig (2–4 Jahre) |

| Technische Herausforderungen bei der Formulierung | -0.3% | Global, mit höheren Auswirkungen bei pflanzenbasierten und funktionellen Lebensmittelanwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für natürliche und biologische Spezialzutaten

Hohe Produktionskosten im Zusammenhang mit natürlichen und biologischen Spezialzutaten stellen ein erhebliches Hemmnis für den globalen Markt für Specialty Food Ingredients dar. Im Gegensatz zu herkömmlichen Zusatzstoffen erfordern natürlich gewonnene Zutaten häufig kontrollierten Anbau, zertifizierte Landwirtschaftspraktiken, selektive Ernte sowie komplexe Extraktions- oder Reinigungsprozesse, die alle zu höheren Herstellungskosten beitragen. Darüber hinaus legen Bio-Zertifizierungsstandards Anforderungen an Compliance, Rückverfolgbarkeit und Audits fest, was die Betriebskosten weiter erhöht und die Skalierbarkeit einschränkt. Natürliche Zutaten neigen auch zu geringeren Erträgen, größerer saisonaler Variabilität und strengeren Lagerbedingungen, was die Verarbeitungs- und Qualitätssicherungskosten in die Höhe treibt. Diese erhöhten Inputkosten werden an Lebensmittelhersteller weitergegeben, was Clean-Label- oder Bio-Produkte teurer in der Herstellung macht und es schwierig macht, sie in kostensensiblen Marktsegmenten wettbewerbsfähig zu bepreisen.

Unterschiedliche Lebensmittelsicherheits- und Kennzeichnungsstandards

Unterschiede in den Lebensmittelsicherheitsvorschriften und Kennzeichnungsanforderungen zwischen den Ländern stellen ein erhebliches Hemmnis für den globalen Markt für Specialty Food Ingredients dar. Regulierungsbehörden in verschiedenen Regionen haben unterschiedliche Genehmigungsverfahren, Verwendungsgrenzen und Regeln zur Substantiierung von Ansprüchen in Bezug auf Zusatzstoffe, bioaktive Verbindungen und funktionelle Zutaten. Folglich kann eine in einer Region zugelassene Zutat zusätzliche Tests, Reformulierungen oder eine erneute Registrierung erfordern, bevor sie in einer anderen Region vermarktet werden kann. Dies führt zu verlängerten Genehmigungszeiträumen, höheren Dokumentationskosten und erhöhten Compliance-Herausforderungen für Hersteller und Lieferanten. Unternehmen müssen Formulierungen, Kennzeichnungen und Gesundheitsansprüche anpassen, um lokalen Standards zu entsprechen, was globale Produkteinführungen erschwert und Innovationszyklen verzögert. Kleinere Zutatenproduzenten sind besonders betroffen, da ihnen häufig das regulatorische Fachwissen und die Ressourcen fehlen, um diese Komplexitäten zu bewältigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Funktionelle Zutaten führen die Innovation an

Das Segment Lebensmittelaromen und -verstärker wird voraussichtlich 23,26 % des Marktes für Specialty Food Ingredients im Jahr 2025 ausmachen und ist damit ein bedeutender Beitragender. Moderne Lebensmittelinnovation betont zunehmend sensorische Erlebnisse gegenüber traditionellen Schwerpunkten wie Ernährung oder Konservierung. Bei verpackten Lebensmitteln, Getränken, pflanzenbasierten Produkten und reformulierten besseren Angeboten verlassen sich Hersteller auf Aromen und geschmacksmodulierende Zutaten, um die Verbraucherakzeptanz aufrechtzuerhalten. Da Lebensmittelunternehmen Zucker, Salz und Fett reduzieren, um Clean-Label- und Gesundheitstrends zu entsprechen, verlieren Produkte oft an Schmackhaftigkeit. Aromaverstärker spielen eine entscheidende Rolle bei der Wiederherstellung des Mundgefühls und des Gesamtgeschmacks, was eine Reformulierung ohne Beeinträchtigung der Verbraucherzufriedenheit ermöglicht.

Das Segment funktionelle Lebensmittelzutaten wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 4,91 % wachsen und den Markt für Specialty Food Ingredients erheblich antreiben. Dieses Wachstum wird durch einen strukturellen Wandel in der Verbraucherwahrnehmung von Lebensmitteln angetrieben, der von der grundlegenden Ernährung hin zu einem Fokus auf präventive Gesundheit und tägliches Wellnessmanagement führt. Das steigende Bewusstsein für Immunität, Verdauungsgesundheit, metabolisches Gleichgewicht und langfristige Krankheitsprävention hat dazu geführt, dass Verbraucher Zutatenlisten genauer prüfen und Produkte bevorzugen, die wissenschaftlich validierte bioaktive Komponenten enthalten. Infolgedessen integrieren Hersteller Nährstoffe wie Probiotika, Präbiotika, Ballaststoffe, Pflanzensterole, Omega-Fettsäuren, Proteinisolate, Vitamine und Mineralstoffverstärker, um den Nährwert zu steigern und glaubwürdige Gesundheitsansprüche zu unterstützen.

Nach Anwendung: Pflanzenbasierte Produkte treiben die Formulierungskomplexität voran

Das Segment Backwaren machte 2025 26,78 % des Anwendungsanteils aus und dominierte damit den Markt für Specialty Food Ingredients. Diese Dominanz ist auf die entscheidende Rolle funktioneller Leistungszutaten in Backwarenformulierungen zurückzuführen, die für die Erzielung von Struktur, Textur, Lagerstabilität und sensorischer Qualität unerlässlich sind. Im Gegensatz zu anderen Lebensmittelkategorien sind Backwarensysteme sehr empfindlich gegenüber dem Formulierungsgleichgewicht, was den Einsatz von Enzymen, Emulgatoren, Triebmittelsystemen, Teigsverbesserern, Aromen, Süßungsmitteln und Hydrokolloiden erfordert. Diese Zutaten gewährleisten ein gleichmäßiges Volumen, eine weiche Krume, Feuchtigkeitsretention und verlängerte Frische. Darüber hinaus haben wachsende Reformulierungstrends wie Zuckerreduzierung, Fettersatz, Glutenmodifikation und Clean-Label-Entwicklung die Abhängigkeit von Spezialzutaten erhöht.

Das Segment pflanzenbasierte Lebensmittel und Getränke, das voraussichtlich bis 2031 mit einer CAGR von 5,86 % wachsen wird, entwickelt sich zu einem hochgradig innovationsintensiven Anwendungsbereich für Specialty Food Ingredients. Alternative Formulierungen in diesem Segment müssen die sensorischen, ernährungsphysiologischen und funktionellen Eigenschaften replizieren, die traditionell von tierischen Komponenten bereitgestellt werden. Im Gegensatz zu herkömmlichen Produkten fehlen pflanzenbasierten Matrices oft inhärente Struktur, Bindungskapazität, Emulgierungsverhalten und charakteristischer Geschmack. Um diese Herausforderungen zu bewältigen, sind komplexe Zutatensysteme erforderlich, darunter Pflanzenproteine, Stabilisatoren, Hydrokolloide, Emulgatoren, natürliche Aromen, Farblösungen und texturmodifizierende Enzyme. Laut dem Good Food Institute (GFI) wurde die globale pflanzenbasierte Industrie beispielsweise im Jahr 2024 auf etwa USD 8,1 Milliarden geschätzt, was einen starken Verbrauchertrend hin zu alternativen Proteinquellen widerspiegelt [3]Quelle: Good Food Institute (GFI), "Die pflanzenbasierte Lebensmittelindustrie entwickelt sich weiter", gfi.org. Diese anhaltende Verbreitung veranlasst Lebensmittelhersteller, Produkttextur, Stabilität und Geschmack kontinuierlich zu verfeinern, was nur durch den Einsatz spezialisierter Zutatensysteme erreichbar ist.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 31,04 % des globalen Marktanteils für Specialty Food Ingredients, angetrieben durch seinen reifen und innovationsorientierten Lebensmittelherstellungssektor. Die Region profitiert von einer starken Verbrauchernachfrage nach Premium-, Clean-Label- und funktionell verbesserten Formulierungen, was Lebensmittelunternehmen dazu veranlasst, fortschrittliche Zutatensysteme anstelle von einfachen Rohstoffzusatzstoffen einzusetzen. Hersteller reformulieren aktiv Produkte, um künstliche Komponenten zu reduzieren, Nährwertprofile zu verbessern und differenzierte sensorische Eigenschaften einzuführen. Dies hat die Abhängigkeit von Enzymen, natürlichen Aromen, bioaktiven Anreicherungszutaten und Texturmodifikatoren erhöht. Klare Kennzeichnung, Produktdifferenzierung und die Präsenz großer multinationaler Zutatenzulieferer unterstützen die laufende Forschung und Kommerzialisierung neuartiger Spezialzutaten und stärken die führende Marktposition der Region.

Der Asien-Pazifik-Raum wird voraussichtlich im Zeitraum 2026–2031 mit einer CAGR von 5,61 % wachsen und sich als der am schnellsten wachsende Markt für Specialty Food Ingredients etablieren. Faktoren wie steigende Mittelklasseeinkommen, rasche Urbanisierung und die schrittweise Verwestlichung der Ernährungsgewohnheiten treiben den erhöhten Konsum von verpackten, verarbeiteten und Convenience-Lebensmitteln an, die Stabilisierung, Konservierung und sensorische Optimierung erfordern. Gleichzeitig ermutigt das wachsende Gesundheitsbewusstsein Hersteller dazu, Lebensmittel anzureichern und die Zutatenqualität zu verbessern, was zu einer stärkeren Verbreitung von funktionellen Zusatzstoffen, natürlichen Farbstoffen und Clean-Label-Lösungen führt. Die Expansion der inländischen Lebensmittelverarbeitungsindustrien und das schnelle Tempo der Produktinnovation in Entwicklungsländern treiben Zutatenzulieferer weiter dazu an, ihre Aktivitäten zu skalieren, und positionieren die Region als wichtigen Wachstumstreiber für den Markt für Specialty Food Ingredients.

Europa, Südamerika sowie der Nahe Osten und Afrika stellen bedeutende, aber strukturell unterschiedliche Märkte für Specialty Food Ingredients dar. Die strengen regulatorischen Standards Europas und detaillierten Zulassungsverfahren für Zutaten prägen Produktformulierungen hin zu hochwertigen, sicheren und rückverfolgbaren Spezialzutaten. Dies fördert die Einführung zertifizierter natürlicher Zusatzstoffe und fortschrittlicher Enzymsysteme. In Südamerika, angeführt von Brasilien, Argentinien und Kolumbien, treibt die Modernisierung des verarbeiteten Lebensmittelsektors eine stetige Übernahme von Spezialzutaten voran, da Hersteller eine verbesserte Lagerstabilität und Produktkonsistenz über expandierende Einzelhandelskanäle anstreben. Unterdessen erlebt der Nahe Osten und Afrika eine wachsende Nachfrage, die durch die Ausweitung der Lebensmittelherstellungskapazitäten, eine verbesserte Einzelhandelsinfrastruktur und ein wachsendes Interesse an verpackten Lebensmitteln mit längerer Haltbarkeit und stabiler Qualität angetrieben wird. Dies hat zu einem erhöhten Einsatz von Konservierungs-, Textur- und aromaverstärkenden Zutatenlösungen in der gesamten Region geführt.

Regulatorisches Umfeld

Die Regulierung von Spezialitäten-Lebensmittelzutaten wird durch regionsspezifische Regelungen für Lebensmittelzusatzstoffe, Farbstoffe und Kennzeichnung geprägt, was bei globalen Produkteinführungen zu einer fragmentierten Compliance führt. In der Europäischen Union änderte die Verordnung (EU) 2026/196 der Kommission (Januar 2026) die Spezifikationen für mehrere weit verbreitete Hydrokolloide und Texturgeber (darunter Johannisbrotgummi, Guarkernmehl, Gummi arabicum, Xanthan, Pektine und Natriumoctenylsuccinat-Stärke), mit Übergangsbestimmungen, die bis 2026 laufen und sich auf Lagerbestände, Lieferantenqualifizierung und Dokumentationsaktualisierungen auswirken.

In den Vereinigten Staaten beeinflussen FDA-Maßnahmen zu Farbstoffen und die laufende Rechtsetzung im Rahmen des Foods Program die Reformulierungspfade für Clean-Label-Farbstoffe und Geschmackssysteme. Im Februar 2026 genehmigte die FDA erweiterte Anwendungen von Spirulina-Extrakt als Farbstoff (21 CFR 73.530), und die Behörde signalisierte zudem eine schnellere Prüfdynamik für natürliche Farbalternativen wie Gardenienblau (Genipin), zusammen mit einer Förderung des Auslaufens etablierter synthetischer Farbstoffe. Bei neu entstehenden Zutatentechnologien hat die FAO festgestellt, dass viele Märkte die Aufsicht weiterhin über bestehendes Lebensmittelrecht und die Governance für neue Lebensmittel (Novel Food) abwickeln statt über eigenständige dedizierte Rahmenwerke, sodass Dossiers, Wirksamkeitsnachweise und Anforderungen an die grenzüberschreitende Kommerzialisierung stark von der jeweiligen Rechtsordnung abhängen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Spezialitäten-Lebensmittelzutaten beginnt bei landwirtschaftlichen und biobasierten Rohstoffen (Getreide, Ölsaaten, Hülsenfrüchte, Molkereiströme, Botanicals) und Fermentationsinputs, verläuft dann über Extraktion, Raffination sowie enzymatische oder fermentative Verarbeitung, gefolgt von Mischung und anwendungsspezifischer Formulierungsunterstützung. Die Zutaten fließen letztlich in Lebensmittel- und Getränkehersteller sowie mehrstufige Vertriebskanäle ein.

Große Anbieter differenzieren sich typischerweise über globale Beschaffungsnetzwerke, Skalenfertigung und technischen Service über Anwendungslabore. Nischeninnovatoren kommerzialisieren häufiger über Lizenzierung, Auftragsfertigung und strategische Partnerschaften, was ihnen ermöglicht, mehrere Regionen zu bedienen, ohne vollständige Eigenkapazitäten aufzubauen. Jüngste Schritte deuten auf eine engere Kontrolle der Inputs und eine widerstandsfähigere, regionalisierte Versorgung hin: Tate & Lyle ging im Januar 2025 eine Partnerschaft mit Manus ein, um eine vertikal integrierte Versorgung mit hochreinem Reb-M-Stevia zu sichern, die den Anbau in Peru und die Verarbeitung in Augusta, Georgia, umfasst, um Zoll- und geopolitische Risiken zu verringern. Bei Proteinen und Ballaststoffen kooperierten Ingredion und Lantmännen (November 2024) im Rahmen einer Erbsenprotein-Isolat-Anlage in Schweden, und Dohler gründete ein Gemeinschaftsunternehmen für Zitrusfasern mit FGF Trapani (November 2024), das auf sizilianischer Zitronenbeschaffung basiert, um Qualität und Kontinuität zu stärken. Bei natürlichen Farbstoffen ging Michroma im September 2025 eine Partnerschaft mit CJ CheilJedang ein, um die kommerzielle Fertigung unter Nutzung der operativen Präsenz von CJ CheilJedang in mehreren Ländern zu skalieren – ein Ausdruck der Abhängigkeit des Sektors von verteilter Produktion und etablierten Industrieplattformen für eine schnellere Skalierung.

Wettbewerbslandschaft

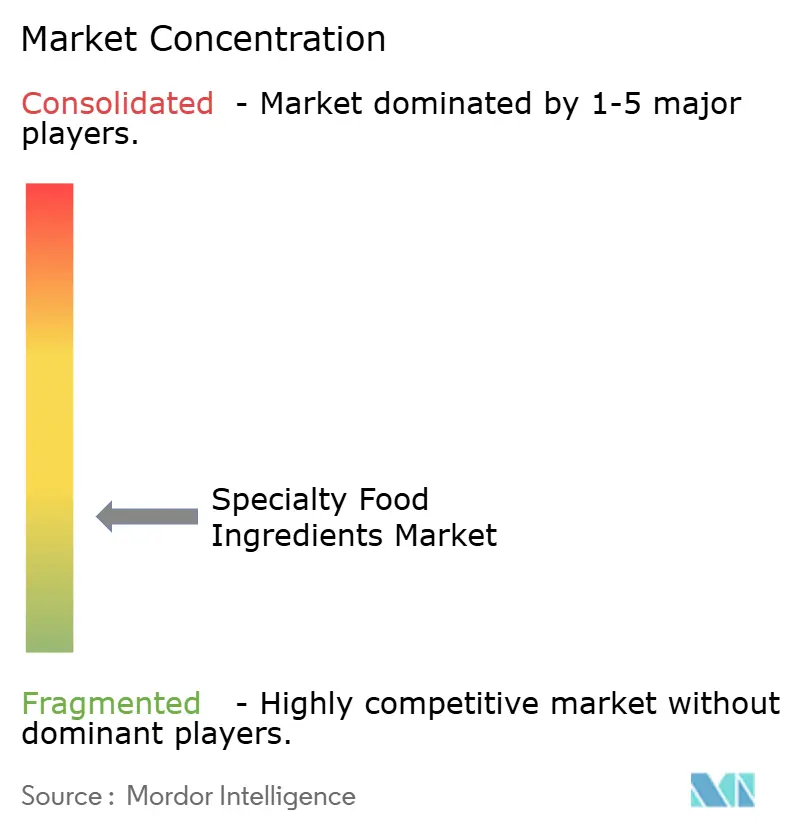

Der globale Markt für Specialty Food Ingredients ist durch eine mäßig fragmentierte Wettbewerbsstruktur gekennzeichnet, die eine Mischung aus multinationalen Zutatenzulieferern und spezialisierten, technologiegetriebenen Anbietern umfasst. Zu den wichtigsten Akteuren auf dem Markt gehören Archer Daniels Midland Company, Cargill, Incorporated, Kerry Group plc, International Flavors & Fragrances Inc. und Tate & Lyle PLC. Diese Unternehmen konkurrieren auf verschiedenen Ebenen, darunter Preisgestaltung, Formulierungsexpertise, regulatorische Compliance-Fähigkeiten, Unterstützung durch Anwendungslabore und Zuverlässigkeit der globalen Lieferkette. Größere Unternehmen nutzen umfangreiche Rohstoffbeschaffungsnetzwerke und technische Serviceteams, um Lebensmittelhersteller bei der Reformulierung von Produkten zu unterstützen, während mittelgroße Unternehmen häufig auf Nischentechnologien wie Fermentation, Enzymtechnik oder botanische Extraktion setzen.

Wettbewerbsstrategien auf dem Markt lassen sich im Allgemeinen in zwei unterschiedliche Kategorien einteilen. Skalenorientierte Unternehmen priorisieren die vertikale Integration, die landwirtschaftliche Beschaffung, Verarbeitung, Zutatenherstellung und Anwendungsentwicklung umfasst. Dieser Ansatz gewährleistet Versorgungssicherheit, Kosteneffizienz und die Fähigkeit, maßgeschneiderte Lösungen für große Lebensmittelmarken zu liefern. Im Gegensatz dazu agieren fokussierte Innovatoren als Technologiespezialisten und entwickeln hochwertige funktionelle Verbindungen, Präzisionsfermentierungszutaten oder proprietäre Geschmacksmodulationssysteme. Diese Innovationen werden durch Lizenzvereinbarungen, gemeinsame Entwicklungsinitiativen oder strategische Co-Formulierungspartnerschaften mit Lebensmittelherstellern kommerzialisiert.

Bedeutende Chancen entstehen im Bereich der Lebensmittelinnovation der nächsten Generation. Zutatenzulieferer erkunden zunehmend Gerüst- und Strukturbiomaterialien, die für die Produktion von kultiviertem Fleisch unerlässlich sind, sowie personalisierte Ernährungslösungen, die bioaktive Zutaten nutzen, die auf individuelle metabolische oder genetische Profile zugeschnitten sind. Darüber hinaus gewinnen aufgewertete Zutaten, die aus Nebenprodukten der Lebensmittelverarbeitung gewonnen werden, wie Ballaststoffkonzentrate, natürliche Farbstoffextrakte und funktionelle Proteine, an Bedeutung, da Nachhaltigkeit eine höhere Priorität erhält. Diese aufkommenden Bereiche fördern die Zusammenarbeit zwischen Biotechnologieunternehmen, Lebensmittelherstellern und Zutatenzulieferern.

Marktführer für Specialty Food Ingredients

Archer Daniels Midland Company

Cargill, Incorporated

Kerry Group plc

International Flavors & Fragrances Inc.

Tate & Lyle PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Clean-Label-Reformulierung und funktionale Ernährung schaffen weiterhin Raum für Spezialzutaten, die Leistung erhalten und dabei die Wahrnehmung der Zutatenliste einfach halten, insbesondere bei pflanzenbasierten Lebensmitteln und Getränken, wo die Formulierungskomplexität hoch ist. Regulatorische Aktivitäten rund um Farbstoffe und Zusatzstoffspezifikationen verschärfen zudem die Anforderungen an natürliche Farbstoffe, Stabilisatoren und Texturgebersysteme, was die Bedeutung von Dokumentation und Versionskontrolle für Etiketten in mehreren Märkten erhöht.

Jüngste Kapazitätserweiterungen und Lokalisierungsinvestitionen liefern klarere Hinweise darauf, wo Anbieter ihren kurzfristigen Fokus bei Aromen und funktionaler Ernährung setzen. FrieslandCampina Ingredients schloss im März 2026 eine Erweiterung seiner Anlage in Borculo, Niederlande, ab, wodurch sich die Kapazität für Molkenproteinisolat (WPI) und Milchfettkügelchenmembran (MFGM)-Zutaten verdoppelte, was eine höhere Durchsatzversorgung für Leistungsernährung und angereicherte Lebensmittel unterstützt. Im Bereich Aromen eröffnete PepsiCo India im Juli 2026 eine Aromenproduktionsanlage in Ujjain, unterstützt durch eine Investition von 1.266 Crore INR, und Givaudan eröffnete 2026 eine 24.000 Quadratmeter große Produktionsanlage in Cikarang, Indonesien, zur Herstellung von herzhaften, süßen und Snack-Aromapulvern, was den Trend zu regionaler Produktion und schnellerer Reaktionsfähigkeit bei lokalisierten Geschmacks- und Anwendungsbedürfnissen unterstreicht. Bei der Innovationsinfrastruktur kündigte Edlong im Juni 2026 eine Investition von 10 Millionen USD an und begann mit dem Bau eines 35.000 Quadratfuß großen Betriebszentrums auf seinem Campus in Elk Grove Village, um die Geschmackstechnologie im Milchbereich weiterzuentwickeln, was die kontinuierliche Differenzierung bei Milch- und Milchalternativen-Aromasystemen unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: ADM eröffnete eine 7.500 Quadratmeter große Produktionsanlage für Vormischungen und Futtermittelzusatzstoffe in Apucarana, Brasilien, mit einer Jahreskapazität von 40.000 Tonnen. Das Projekt erweitert ADMs regionale Fertigungspräsenz und unterstützt kürzere Lieferzeiten für Kunden, die auf leistungsfähige Zutatenmischungen in Lebensmittel- und Ernährungsnebenbereichen angewiesen sind.

- Mai 2026: ADM brachte acht neue Soja- und Erbsenprotein-Zutatenlösungen in Nordamerika und Europa auf den Markt. Die Ergänzungen erweiterten das Portfolio an pflanzlichen Proteinen für formulierungsintensive Anwendungen, bei denen Löslichkeit, Textur und Nährwertpositionierung die Produktakzeptanz beeinflussen.

- November 2024: Ingredion ging eine langfristige Zusammenarbeit mit Lantmännen ein, um eine hochmoderne Erbsenprotein-Isolat-Fabrik in Schweden zu entwickeln. Die Partnerschaft stärkt die europäische Versorgungsflexibilität für pflanzenbasierte Formulierungen und fügt über ein landwirtschaftliches Genossenschaftsmodell eine Integration vorgelagerter Stufen hinzu.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Spezialitäten-Lebensmittelzutaten höherwertige Zutaten, die Lebensmittel- und Getränkeformulierungen zugesetzt werden, um Geschmack, Textur, Stabilität, Erscheinungsbild, Haltbarkeit oder Nährwert zu verbessern, und wird als Umsatzwert der Zutaten auf globaler Ebene erfasst.

Ausschlüsse aus dem Anwendungsbereich: Ausgeschlossen sind fertige verpackte Lebensmittel und Getränke, der Foodservice-Umsatz sowie nicht-lebensmittelbezogene industrielle Anwendungen, bei denen die Zutat nicht für essbare Anwendungen geliefert wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Funktionelle Lebensmittelzutat

- Spezialstärke und Texturmittel

- Süßungsmittel

- Lebensmittelaromen und -verstärker

- Säuerungsmittel

- Konservierungsmittel

- Emulgatoren

- Farbstoffe

- Enzyme

- Proteine

- Spezialfette und -öle

- Lebensmittelhydrokolloide und Polysaccharide

- Rieselhilfsmittel

- Sonstige

- Nach Anwendung

- Backwaren

- Getränke

- Fleisch, Geflügel und Meeresfrüchte

- Milchprodukte

- Süßwaren

- Fette und Öle

- Dressings/Würzmittel/Saucen/Marinaden

- Pasta, Suppen und Nudeln

- Fertiggerichte

- Pflanzenbasierte Lebensmittel und Getränke

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desktop-Recherche

Die Desktop-Arbeit begann mit der Erstellung einer klaren Übersicht darüber, was als Spezialzutat gilt und wo sich die Nachfrage in der realen Beschaffung zeigt. Öffentliche Quellen wurden zur Fundierung des Modells herangezogen, darunter Lebensmittelbilanz- und Produktionsdaten von USDA und FAO, UN-Comtrade-Handelsströme für zentrale Zutatengruppen, Codex- und FDA-Leitlinien zu Lebensmittelzusatzstoffen sowie EFSA-Gutachten zu regulierten Zutatenkategorien.

Wir haben zudem Geschäftsberichte und Investorenpräsentationen von Zutatenanbietern, Aktualisierungen von Branchenverbänden sowie seriöse Presseberichterstattung zu Formulierungstrends wie Clean Label, Zuckerreduktion und pflanzenbasierten Neueinführungen ausgewertet. Für Lücken bei unternehmensbezogenen Umsatzaufteilungen und Produktmix nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und lieferungsbasierte Handelsdatensätze, um Richtungsbewegungen zu bestätigen und Doppelzählungen zwischen eng verwandten Zutatenlinien zu vermeiden. Diese Liste ist nur beispielhaft, und es wurden auch viele weitere öffentliche Quellen geprüft, um Datenpunkte zu erheben, Annahmen zu validieren und Definitionen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Überprüfung, wie sich die Nachfrage in jeder wichtigen Region bildet und wie sich die Preise für gängige Körbe von Spezialzutaten entwickeln. Wir sprachen mit Zutatenanbietern, Distributoren und Formulierern von Lebensmitteln und Getränken sowie mit technischen Spezialisten und nutzten diese Eingaben dann, um Abgrenzungsgrenzen, typische Anwendungsraten und die Anwendung von Durchschnittsverkaufspreisen über Anwendungen hinweg zu bestätigen.

Um das Modell realistisch zu halten, wurde die Befragtenabdeckung über Regionen und Berufsrollen ausgewogen gestaltet, wobei strategische Sichtweisen mit operativen Details zu Beschaffung, Zeitpunkt der Reformulierung und Substitutionsverhalten kombiniert wurden.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 18 % | APAC: 41 % |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 32 % | EMEA: 33 % |

| Kleinere Akteure: 21 % | Manager: 50 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung wurde mit einer Mischung aus Top-Down- und Bottom-Up-Logik erstellt, wobei globale und regionale Lebensmittelproduktion, Ausstoß verarbeiteter Lebensmittel und Handelssignale genutzt wurden, um den Nachfragepool für Spezialzutaten zu rekonstruieren, gefolgt von anwendungsbezogenen Aufteilungen. Nach Festlegung des Nachfragepools nutzten wir Zutatenintensitätsbereiche und Preisbänder, um Volumensignale in Werte zu übersetzen, und überprüften die Ergebnisse anschließend anhand der Umsatzexposition der Anbieter und des Feedbacks aus den Vertriebskanälen.

Wichtige Eingaben, die das Modell beeinflussten, umfassten Trends bei verpackten Lebensmitteln und Getränken, Reformulierungsaktivitäten wie Zucker- und Salzreduktion, Adoptionsraten für Clean Label, Einführungen pflanzenbasierter Produkte und typische Weitergabezeiten von Rohstoffkosten in Zutaten-Durchschnittsverkaufspreise. Prognosen wurden mit Szenarioanalysen entwickelt, wobei Basis-, schnellere Reformulierungs- und langsamere Konsumszenarien mit Branchenexperten diskutiert und auf dieselben Nachfrageindikatoren angewendet wurden, sodass das Wachstum nicht von einer einzigen Annahme abhängt. Wo Bottom-up-Daten für kleinere Zutatenlinien dünn waren, wurden Lücken durch verhältnisbasierte Extrapolation aus vergleichbaren Anwendungen behandelt und anschließend nach Interviewprüfungen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale validiert, einschließlich Lebensmittelproduktions- und Handelsreihen, Kommentaren von Anbietern und anwendungsbezogenen Nachfrageprüfungen aus Interviews. Zeigte ein Segment einen ungewöhnlichen Sprung, prüften wir den Treiber erneut, indem wir zunächst die zugrunde liegenden Eingaben überprüften, und kontaktierten anschließend die Befragten erneut, falls die Abweichung nicht durch Saisonalität, Preisschwankungen oder eine Definitionsabweichung erklärt werden konnte.

Vor der endgültigen Freigabe wird das Modell schrittweise überprüft, einschließlich Peer-Prüfungen zu Annahmen, Einheitenkonsistenz und Währungsbehandlung, gefolgt von einem abschließenden Analysten-Durchgang, um sicherzustellen, dass die neuesten Marktereignisse erfasst sind. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, die Preise, Verfügbarkeit der Versorgung oder regionale Nachfragemuster verändern können.

Marktgröße des globalen Marktes für Spezialitäten-Lebensmittelzutaten von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für Spezialitäten-Lebensmittelzutaten zu sehen, da Publisher die Marktgrenze auf unterschiedliche Weise ziehen und auch unterschiedliche Startjahre wählen. Unterschiede ergeben sich auch daraus, ob die Schätzung auf Nachfrageindikatoren in Lebensmittelanwendungen oder auf von Anbietern gemeldeten Verkäufen basiert, die Lebensmittel- und angrenzende Endanwendungen vermischen können.

Durch die Verfolgung anwendungsbezogener Nachfragesignale und Aktualisierungszyklus-Inputs hält Mordor Intelligence die Gesamtsumme an die Nutzung von Spezialzutaten in der Lebensmittel- und Getränkeherstellung gebunden, was hilft, eine Überhöhung der Zahl durch Verkäufe von Fertiglebensmitteln oder lose verwandte Zutatenkategorien zu vermeiden.

Vergleichende Gegenüberstellung

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 174,19 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 115,27 Mrd. USD (2025) | Verwendet in seiner Kernaussage ein anderes Basisjahr und eine engere Produktabgrenzung, wodurch mehrere Spezialzutatengruppen ausgeschlossen werden können, die mitgezählt werden, wenn sie in gängigen Lebensmittelanwendungen verkauft werden. |

| Branchenverlag B | 128,35 Mrd. USD (2024) | Verankert die Schätzung auf einer Basis von 2024 mit einer breiten, additivähnlichen Definition, und die Umrechnung von Volumen in Wert kann sich aufgrund des Zeitpunkts der Währungsumrechnung und der Art, wie Durchschnittspreise über Regionen und Kanäle angewendet werden, unterscheiden. |

Die Spanne zwischen den drei Werten ergibt sich hauptsächlich aus der Wahl des Basisjahres und der Breite, mit der der Zutatenkorb auf der Kernebene gezogen wird. Unser Ansatz bleibt reproduzierbar, indem der Wert an klare Nachfragepools je Anwendung gebunden und dann mit der Umsatzexposition der Anbieter und der regionalen Preislogik abgeglichen wird, was hilft, die Schätzung stabil zu halten, wenn Annahmen aktualisiert werden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Specialty Food Ingredients bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 220,43 Milliarden bei einer CAGR von 4,82 % erreichen.

Welche Produktkategorie wird voraussichtlich bis 2031 am schnellsten wachsen?

Funktionelle Lebensmittelzutaten werden voraussichtlich mit einer CAGR von 4,91 % wachsen, da Marken Probiotika, Ballaststoffe und Pflanzensterole in Mainstream-Lebensmittel integrieren.

Warum gilt der Asien-Pazifik-Raum als die attraktivste Wachstumsregion?

Steigende verfügbare Einkommen, Urbanisierung und die Verwestlichung der Ernährungsgewohnheiten treiben eine CAGR von 5,61 % an und übertreffen alle anderen Regionen beim absoluten Wachstum.

Wie werden die bevorstehenden FDA-Regeln zur Vorderseite der Verpackung die Nachfrage nach Zutaten beeinflussen?

Regeln, die eine prominente Angabe von zugesetztem Zucker und Natrium vorschreiben, werden die Einführung natürlicher Süßungsmittel und natriumarmer Aromasysteme beschleunigen.

Seite zuletzt aktualisiert am: