Größe und Marktanteil des brasilianischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

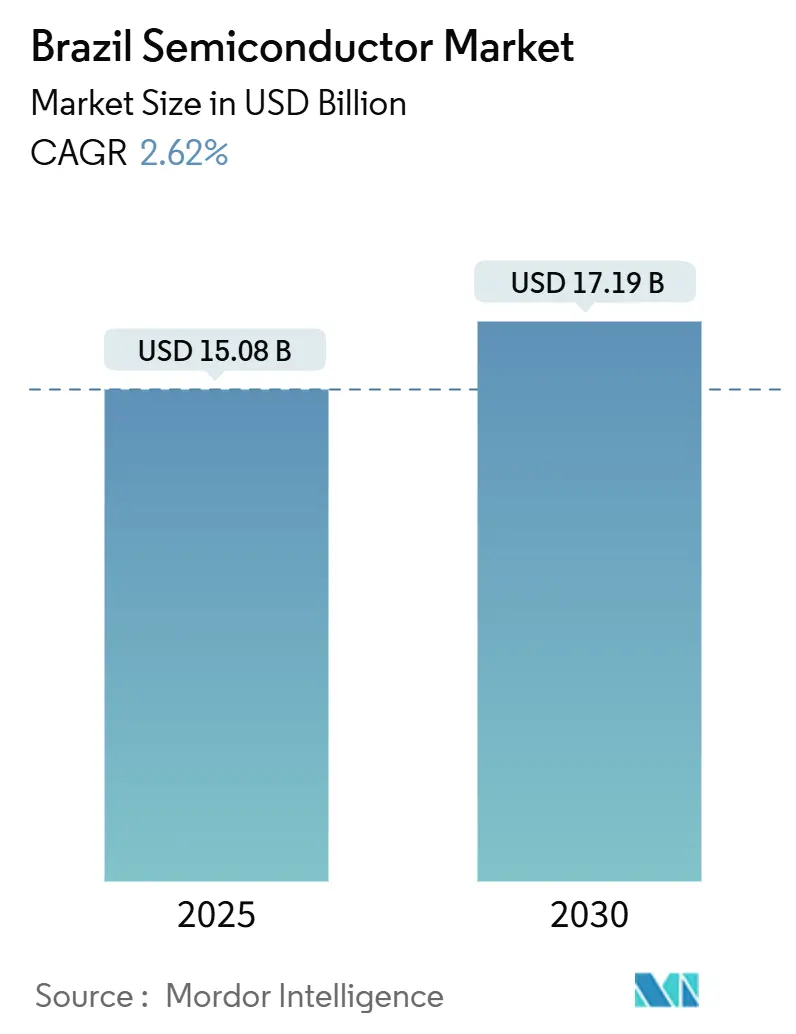

| Marktgröße (2025) | 15.08 Milliarden US-Dollar |

| Marktgröße (2030) | 17.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Halbleitermarkts von Mordor Intelligence

Die Größe des brasilianischen Halbleitermarkts belief sich im Jahr 2025 auf 15,08 Milliarden USD und wird voraussichtlich bis 2030 auf 17,19 Milliarden USD ansteigen, was einer CAGR von 2,62 % im Betrachtungszeitraum entspricht. Das Wachstum spiegelt die anhaltenden steuerlichen Anreize der Regierung, die steigende Nachfrage nach Automobilelektronik und umfangreiche 5G-Einführungen wider, die gemeinsam den Produktionsausbau und die Designaktivitäten verankern. Integrierte Schaltkreise für die Fahrzeugelektrifizierung und den Telekommunikations-Backhaul dominieren die aktuelle Nachfrage, während aufkommende Sensor- und Rechenzentrumsanforderungen neue Wertpotenziale erschließen. Staatliche Förderung im Rahmen von Nova Indústria Brasil und dem jährlichen BRL-7-Milliarden-Brasilien-Semicon-Gesetz hat das Kapitalrisiko sowohl für inländische IDMs als auch für ausländische Marktteilnehmer gesenkt und fördert lokale Montage-, Verpackungs- und Testkapazitäten. Wechselkursvolatilität, die ungelöste PADIS-Verlängerung über 2028 hinaus und das Fehlen von Fertigungsanlagen unterhalb von 28 nm dämpfen weiterhin den mittelfristigen Investitionsimpuls, doch die Hebelwirkung durch Seltene-Erden-Ressourcen und die Verlagerung von Lieferketten im Rahmen des Friend-Shoring halten den langfristigen Ausblick konstruktiv.

Wichtigste Erkenntnisse des Berichts

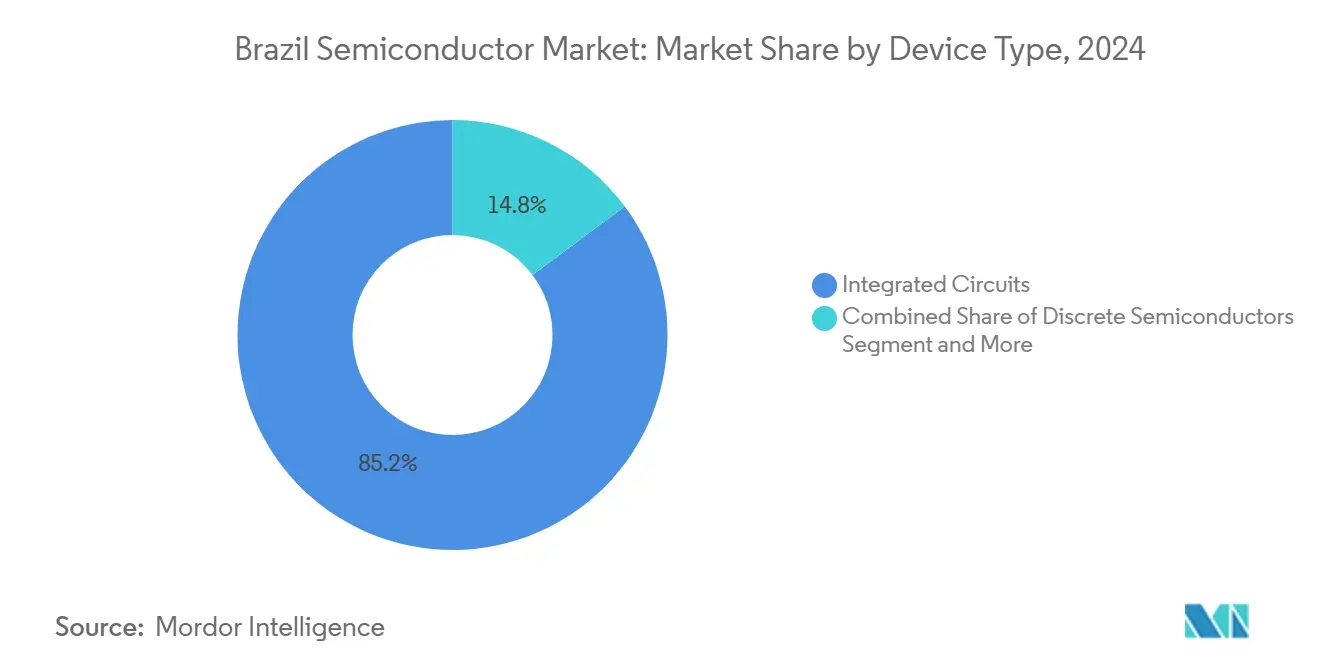

- Nach Gerätetyp entfielen im Jahr 2024 85,22 % des Marktanteils des brasilianischen Halbleitermarkts auf integrierte Schaltkreise; Sensoren und MEMS werden bis 2030 voraussichtlich mit einer CAGR von 4,3 % wachsen.

- Nach Geschäftsmodell hielt das IDM-Segment im Jahr 2024 einen Anteil von 61,3 % an der Größe des brasilianischen Halbleitermarkts, während Design-/Fabless-Anbieter bis 2030 voraussichtlich eine CAGR von 4,1 % verzeichnen werden.

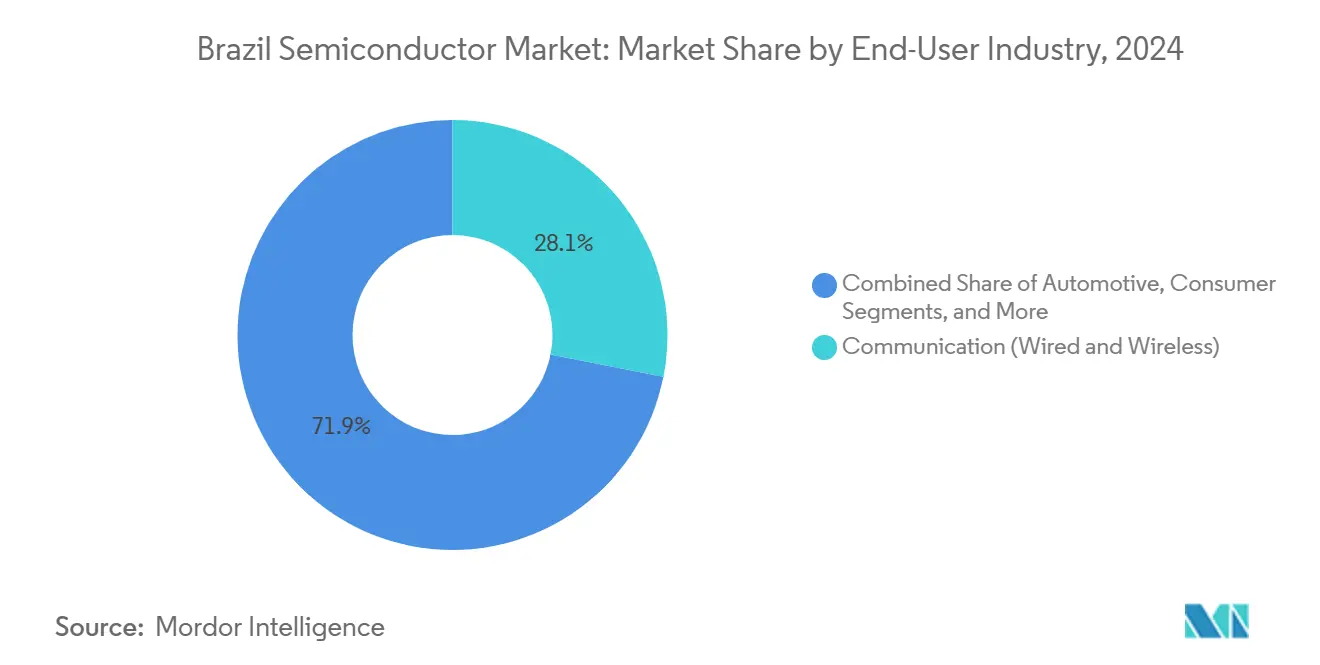

- Nach Endverbraucherbranche entfielen im Jahr 2024 28,11 % der Größe des brasilianischen Halbleitermarkts auf Kommunikationsanwendungen, und Rechenzentrumsanwendungen wachsen bis 2030 mit einer CAGR von 4,5 %.

- HT Micron, Ceitec und Padtec kontrollierten gemeinsam 12 % des Umsatzes im Jahr 2024, was eine fragmentierte Struktur unterstreicht, die es aufstrebenden Fabless-Unternehmen ermöglicht, innerhalb staatlich geförderter Forschungs- und Entwicklungscluster schnell zu skalieren.

Trends und Erkenntnisse des brasilianischen Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PADIS- und Lei-da-Informática-Steuergutschriftverlängerungen | +0.8% | National – die meisten Projekte in São Paulo und Rio Grande do Sul | Mittelfristig (2–4 Jahre) |

| Inländische Nachfrage nach Automobilelektronik (Elektrofahrzeuge und ADAS) | +0.6% | National – frühe Dynamik in São Paulo, Minas Gerais, Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| 5G- und Glasfaser-bis-zum-Heim-Einführungen | +0.5% | National – Priorität in Landeshauptstädten | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung des Memory-Back-End infolge der US-chinesischen Spannungen | +0.4% | Industriezonen in Manaus und São Paulo | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Seltene-Erden-Magnete für SiC-Leistungsbauelemente | +0.3% | Bergbaugürtel in Minas Gerais und Goiás | Langfristig (≥ 4 Jahre) |

| RISC-V-Einführung über CI-Innovator | +0.2% | Akademische Netzwerke in São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche PADIS- und Lei-da-Informática-Steuergutschriftverlängerungen

Die Kontinuität der PADIS-Importzollbefreiungen und der ergänzenden Lei-da-Informática-Einkommensteuerverrechnungen bleibt entscheidend für Kapitalaufwendungen in neue Montagelinien und Pilotfertigungsanlagen. Seit 2020 haben diese Anreize mehr als 2,5 Milliarden USD in Halbleiterprojekte angezogen, darunter Zilia Technologies' beschleunigtes Verkapselungsupgrade im Wert von 120 Millionen USD, das Vorteile vor dem Auslaufen im Jahr 2028 sicherte. [1]BNamericas, "What's behind Zilia's US$120mn Brazil semiconductors investment?" bnamericas.com Die Nova-Indústria-Brasil-Einrichtung fügt bis 2026 BRL 300 Milliarden an Softkreditkapazität hinzu und senkt die Einstiegshürden für lokale Designhäuser, die auf Kleinserienfertigung umstellen. Die Unsicherheit über einen Rahmen nach 2028 hält große multinationale Unternehmen jedoch vorsichtig, wobei interne Modellierungen Kostensteigerungen von nahezu 18 % zeigen, falls das Programm ausläuft. Dieser politische Überhang treibt das Lobbying für einen rollierenden Fünfjahres-Verlängerungsmechanismus voran, um langfristige Abschreibungspläne zu verankern.

Beschleunigung der inländischen Nachfrage nach Automobilelektronik (Elektrofahrzeuge und ADAS)

Die Verkäufe von Elektrofahrzeugen verdoppelten sich im Jahr 2024 auf 177.360 Einheiten, was BYD, Great Wall und GAC dazu veranlasste, Montagelinien für Traktionswechselrichter und Batteriemanagementsysteme in neuen Automobilwerken zu lokalisieren. Diese Anlagen benötigen Siliziumkarbid-MOSFETs, Gate-Treiber und robuste Mikrocontroller, die für den Betrieb bei −40 °C bis 150 °C zertifiziert sind. Der 35-prozentige Importzoll auf vollständig montierte Elektrofahrzeuge, der ab Juli 2026 gilt, erhöht die Anforderungen an den lokalen Wertschöpfungsanteil weiter und veranlasst Tier-1-Zulieferer zur Verlagerung der Leistungsmodulverpackung ins Inland. Halbleiterlose für den Automobilbereich profitieren vom Rota-2030-Programm, das bis zu 10,2 % der inkrementellen Forschungs- und Entwicklungsausgaben erstattet und Chipinnovation direkt mit CO₂-Flottenzielen verknüpft. Ergänzende ADAS-Einführungen – Radar, Lidar und Kamerafusion – steigern die Nachfrage nach 32-Bit-MCUs und Edge-KI-Beschleunigern, die auf Fahrszenarien in überfüllten Städten zugeschnitten sind. [2]KrASIA, "Chinese automakers rush to beat Brazil's EV tariffs," kr-asia.com

5G- und Glasfaser-bis-zum-Heim-Einführungen steigern die Nachfrage nach HF- und optischen integrierten Schaltkreisen

Brasilien versorgte bis 2025 1.025 Gemeinden mit 5G, bediente 47,2 Millionen Abonnenten und schloss 73 % der geplanten Makrozellstandorte ab. Jeder neue Standort integriert Hochband-HF-Leistungsverstärker, Strahlformungs-ICs und rauscharme Transceiver, die für das 3,5-GHz-Band optimiert sind. Nokias ReefShark-fähige Erneuerung bei TIM Brasil allein verbraucht mehrere Millionen Mittelband-HF-Frontend-Module und veranschaulicht den kurzfristigen Nachfragesog. Parallele Glasfaser-bis-zum-Heim-Projekte erhöhen die Nachfrage nach optischen Transceivern, da Brisanet 61.000 km Kabel in unterversorgten Korridoren im Nordosten verlegt. Die BRL-47-Milliarden-Spektrumauktion zweckbestimmte den Großteil der Erlöse für die Infrastruktur und subventionierte damit effektiv die Halbleiternachfrage in drahtlosen und Festnetzen.

RISC-V-Open-Hardware-Einführung unter der Führung des CI-Innovator-Programms

Brasilien erlangte 2024 den Premier-Member-Status bei RISC-V International und hat seitdem Open-Instruction-Set-Lehrpläne in 22 Universitäten integriert. Der CI-Innovator-Zuschuss zielt darauf ab, bis 2030 4.000 neue Chip-Design-Ingenieure auszubilden, und gibt Fabless-Startups lizenzgebührenfreies Prozessor-IP zur Verfügung, um KI-, IoT- und Automotive-Safety-MCUs anzupassen. Die Kosteneinsparungen gegenüber proprietären Kernen betragen durchschnittlich 4 Millionen USD pro Design-Tape-out und beschleunigen den Break-even für venture-finanzierte Unternehmen. Frühe kommerzielle Belege liefert Renesas, das RISC-V-Embedded-Controller veröffentlicht hat, die brasilianische ODMs nun lokal lizenzieren können. Die Regierung positioniert die Architektur als Weg zur digitalen Souveränität und hält dabei die Exportkontrollbeschränkungen minimal.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen von Front-End-Fertigungsanlagen unterhalb von 28 nm im Inland | -0.7% | National, beeinträchtigt den Zugang zu fortschrittlicher Technologie | Langfristig (≥ 4 Jahre) |

| Wechselkursvolatilität erhöht die Kosten importierter Wafer | -0.5% | National, betrifft alle Halbleiterhersteller | Kurzfristig (≤ 2 Jahre) |

| Mangel an IC-Design-Talenten unterhalb des 16-nm-Knotens | -0.4% | National, konzentriert in den Technologiezentren São Paulo und Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Unsichere Kontinuität der PADIS-Anreize über 2028 hinaus | -0.3% | National, beeinflusst Investitionsentscheidungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen von Front-End-Fertigungsanlagen unterhalb von 28 nm im Inland

Die Prozesstechnologieobergrenze Brasiliens liegt bei 65/90 nm für Logik und 130 nm für Analog, was Unternehmen zwingt, fortschrittliche Wafer nach Asien auszulagern. Diese Abhängigkeit erhöht die Logistikvorlaufzeiten und setzt Käufer Exportkontrolllizenzierungen aus. Die Kapitalaufwendungen für eine 12-Zoll-EUV-fähige Fertigungsanlage übersteigen 20 Milliarden USD, eine Zahl, die die aktuellen Anreizpools bei weitem übersteigt. Folglich beschränken inländische Akteure ihre Bemühungen auf Leistungsdiskrete, Mixed-Signal-ASICs und SiC-Substrate, die auf 150/200-mm-Linien verarbeitet werden können. Die Fähigkeitslücke vergrößert sich, da KI-Inferenzchips und 5G-mmWave-Arrays auf 7 nm und darunter migrieren, was dazu führt, dass hochwertige geistige Eigentumsrechte Brasilien während der Fertigung verlassen, und Datensicherheitsbedenken aufwirft. [3]BusinessToday, "Can 28 nm catapult India to semiconductor manufacturing leadership?" businesstoday.in

Wechselkursvolatilität erhöht die Kosten importierter Wafer

Der brasilianische Real schwankte zwischen 2024 und 2025 um mehr als 16 % gegenüber dem US-Dollar, was die Budgetierung der Stücklisten für Wafer-Starts und Abscheidechemikalien, die in Fremdwährung bepreist sind, erschwerte. Lokale Fertigungsanlagen sichern das Risiko durch kurzfristige Non-Deliverable-Forwards ab, aber kleinere Designhäuser können die Prämie nicht aufrechterhalten. Zentralbank-SELIC-Zinserhöhungen auf 14,75 % erhöhen die Betriebskapitalkosten und veranlassen eine Lagerbestandskontraktion, die das Risiko von Produktionsstillständen erhöht. Obwohl das Ex-Tarifário-Regime vorübergehend Importzölle auf Investitionsgüter erlässt, führt sein jährlicher Erneuerungszyklus zu Planungsunsicherheit. Ohne einen umfassenderen Mechanismus zur Bündelung von Währungsrisiken wird die Margenvolatilität aggressive Preis-Leistungs-Bewegungen einschränken, insbesondere bei Standard-MCU- und Diskret-Linien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise dominieren bei aufkommendem Sensorpotenzial

Integrierte Schaltkreise generierten im Jahr 2024 85,22 % des Umsatzes und unterstreichen ihre grundlegende Rolle bei der Datenpfadverarbeitung in der Telekommunikation und Fahrzeugelektrifizierung. Diese Dominanz positioniert das Segment als den wichtigsten Beitragenden zum Wachstum des brasilianischen Halbleitermarkts im Prognosezeitraum. Energieeffiziente Mikrocontroller, Basisband-SoCs und Treiber-ICs, die von IDMs wie HT Micron geliefert werden, profitieren von lokalisierten Montagelinien, die PADIS-Steuergutschriften nutzen. Diskrete Halbleiter behalten einen stabilen Nutzen in Traktionswechselrichtern und netzgekoppelten Wechselrichtern, weisen jedoch keine vergleichbare Margenausweitung auf. Optoelektronik profitiert vom 5G-Fronthaul und dem dichten Glasfaser-Backhaul, der optische Transceiver mit hoher Bitrate verbraucht.

Sensoren und MEMS wachsen mit einer CAGR von 4,3 %, dem schnellsten Tempo unter allen Geräteklassen. Fabrikautomatisierungsprojekte setzen Druck- und Vibrationssensoren ein, um die vorausschauende Wartung zu optimieren, während Automobil-OEMs MEMS-Gyroskope in ADAS-Sicherheitssysteme integrieren. Die Größe des brasilianischen Halbleitermarkts für Sensoren wird bis 2030 voraussichtlich 1,12 Milliarden USD erreichen, unterstützt durch die inländische Verfügbarkeit Seltener Erden, die die Beschaffung von Permanentmagneten für Magnetfeldsensoren erleichtert. Fortschritte bei der Verpackung hin zu Wafer-Level-Chip-Scale-Packages verbessern die Stoßfestigkeit und positionieren lokale OSATs für die Wertschöpfung.

Nach Geschäftsmodell: IDM-Führung sieht sich mit Fabless-Dynamik konfrontiert

IDM-Akteure repräsentierten im Jahr 2024 61,3 % des Umsatzes, da sie vertikal integrierte Linien in Tests, Burn-in und Zuverlässigkeitsqualifizierung kontrollieren – Fähigkeiten, die von Automobil- und Telekommunikationskäufern geschätzt werden. Ihre Größe verschafft ihnen Beschaffungsvorteile bei importierten Wafern und puffert FX-Schocks teilweise ab. Folglich behält das IDM-Segment den dominanten Marktanteil des brasilianischen Halbleitermarkts bis 2030 bei, auch wenn Fabless-Herausforderer aufsteigen.

Fabless- und reine Designhäuser wachsen mit einer CAGR von 4,1 %, angetrieben durch Universitätsinkubatoren, die EDA-Zugang und Shuttle-Runs zu asiatischen Gießereien bieten. Staatliche Zuschüsse decken bis zu 80 % der Erstsiliziumkosten für national ausgerichtete Projekte ab und ermöglichen eine schnelle Prototypenentwicklung von RISC-V-basierten Controllern. Die Größe des brasilianischen Halbleitermarkts, die auf Fabless-Unternehmen entfällt, wird bis 2030 voraussichtlich 3,2 Milliarden USD übersteigen, da sie auf KI-Edge-Knoten, industrielles IoT und sichere Zahlungsmodule abzielen. Mehrere Tape-out-Hubs in Campinas und Porto Alegre beschleunigen den Konzept-zu-Maske-Zyklus und erodieren allmählich den IDM-Anteil bei mittelvolumigen Spezial-ASICs.

Nach Endverbraucherbranche: Kommunikation führt, Rechenzentren beschleunigen

Die Kommunikationsinfrastruktur lieferte 28,11 % der Nachfrage im Jahr 2024 und bestätigt die Kapitalintensität der landesweiten 5G- und Glasfaserexpansion. Die Betreiber Claro, TIM und Vivo verbrauchen HF-, optische und Netzwerkprozessor-Silizium in mehrjährigen Volumenverträgen, die die Planung der Fertigungszyklen verankern. Diese installierte Basis unterstützt wiederkehrende Upgrade-Umsätze und hält den Kommunikationsanteil an der Größe des brasilianischen Halbleitermarkts über 4,6 Milliarden USD im Prognosezeitraum.

Hyperscale-Rechenzentren verzeichnen mit einer CAGR von 4,5 % das schnellste Wachstum, da Cloud-Anbieter regionale Verfügbarkeitszonen aufbauen, um Datenhaltungsvorschriften zu erfüllen. Steigende Inferenz-Workloads lösen Bestellungen für CPUs und GPUs mit hoher Kernanzahl sowie DDR5-Speicher und CXL-Interconnect-Switch-ASICs aus. Der Marktanteil des brasilianischen Halbleitermarkts, der auf Rechenzentrum-Siliziumlieferanten entfällt, wird voraussichtlich von 6 % im Jahr 2024 auf 9 % im Jahr 2030 steigen, was einem inkrementellen Umsatz von 1,55 Milliarden USD entspricht. Automobil-, Industrieautomatisierungs- und staatliche Luft- und Raumfahrtprojekte halten jeweils stabile zweistellige prozentuale Beiträge aufrecht und diversifizieren das Endmarktrisiko für Lieferanten.

Geografische Analyse

Der Südostkorridor – verankert durch São Paulo und Rio de Janeiro – macht fast zwei Drittel des brasilianischen Halbleitermarkts aus, aufgrund dichter Automobil-, Telekommunikations- und Finanzdienstleistungscluster, die hochwertige IC-Inhalte absorbieren. São Paulo allein beherbergt mehr als 45 Designhäuser und OSAT-Einrichtungen, die die Nähe zum Viracopos-Frachtdrehkreuz für die Wafer-Logistik nutzen. Rio Grande do Sul ergänzt dies durch MEMS-Innovation, die durch universitäre Forschungs- und Entwicklungszuschüsse gefördert wird, während Minas Gerais kritische Seltene-Erden-Rohstoffe liefert, die Magnet- und SiC-Substratinitiativen unterstützen.

Der Norden beherbergt die Freihandelszone Manaus, deren zollfreier Rahmen die Montage von Smartphones, Set-Top-Boxen und Speichermodulen antreibt. Realmes neue Linie, die täglich 28.000 Einheiten produziert, veranschaulicht, wie Konsumgüter-OEMs eintreten, um Steuervorteile zu nutzen, und dabei indirekt die Nachfrage nach Diskreten und PMICs vorgelagert stimulieren. Nordöstliche Bundesstaaten machen rasche Fortschritte bei Unterseekabellandungen, die optische Verstärker und Netzwerk-ASICs erfordern, wobei Metas Projekt Waterworth Fortaleza und Belém zu globalen Verkehrsknotenpunkten erhebt.

Das zentral-westliche Goiás entwickelt sich nach der Inbetriebnahme von Serra Verde im Jahr 2024 zu einem strategischen Materialknoten für Seltene Erden; nachgelagerte Magnetpilotanlagen könnten eine lokalisierte Leistungsmodulfertigung ermöglichen. Die Bundespolitik lenkt ergänzende Talentprogramme in kleinere Städte, um wirtschaftliche Gewinne zu verteilen, was auf eine allmähliche Ausbreitung des brasilianischen Halbleitermarkts über die etablierten südlichen Bundesstaaten hinaus im nächsten Jahrzehnt hindeutet.

Wettbewerbslandschaft

Die Lieferantenbasis Brasiliens bleibt fragmentiert – die fünf größten Anbieter kontrollierten zusammen etwa 32 % des Umsatzes im Jahr 2024 – was reichlich Spielraum für Nischenspezialisten lässt. IDMs wie HT Micron und CEITEC differenzieren sich durch AEC-Q100-qualifizierte Produkte, die für inländische Elektrofahrzeuglinien unerlässlich sind, während Padtec systemtechnisches Know-how nutzt, um optische Komponenten in Carrier-Accounts einzubringen. Zilia Technologies' Expansion im Wert von BRZ 650 Millionen unterstreicht, wie Anreizzeitpläne das Investitionstempo bestimmen.

Fabless-Einsteiger konzentrieren sich auf RISC-V-MCUs und FPGA-beschleunigte Edge-KI und nutzen ausländische Gießereien für 22/28-nm-Wafer und inländische OSATs für Flip-Chip-Verpackung. Mbochips Exportvorstoß nach B3s Investition demonstriert die Skalierbarkeit von Design-First-Modellen, wenn sie mit Kapitalmarktfinanzierung verknüpft sind. [4]Pipeline, "Após aporte da B3, Mbochip avança no exterior," pipelinevalor.globo.com

Strategische Kooperationen zwischen globalen Geräteanbietern und lokalen Hochschulen – z. B. das ASML-USP-Lithografie-Stipendium – zielen darauf ab, Ingenieure für künftige Sub-28-nm-Ambitionen weiterzubilden. Der Wettbewerbsfokus wird sich auf Automobil-Leistungsmodule, SiC-Substratvorbereitung und Hybrid-Bonding-Verpackungslinien intensivieren, da OEMs höhere Energieeffizienz und thermische Leistung fordern.

Marktführer der brasilianischen Halbleiterbranche

SMART Modular Technologies Brasil Ltda.

HT Micron Semicondutores S.A.

Ceitec S.A.

Unitec Semicondutores S.A.

Padtec S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Meta verpflichtete sich zu BRZ 347 Milliarden für Projekt Waterworth, ein 50.000 km langes Unterseekabel, das Südamerika, Europa und Afrika verbindet, und steigerte damit die Nachfrage nach optischen Halbleitern mit ultrahoher Kapazität.

- Juli 2025: Zilia Technologies schloss eine Kapazitätserweiterung im Wert von BRZ 650 Millionen in Atibaia und Manaus ab und fügte Speicher- und Industriespeicher-Produktlinien hinzu.

- Juni 2025: Die Bundesregierung listete 56 strategische Mineralprojekte in die engere Auswahl und erschloss BRZ 5 Milliarden, wobei die Gewinnung Seltener Erden für Halbleiterinputs priorisiert wurde.

- April 2025: Brasilien und Vietnam richteten einen gemeinsamen Ausschuss für Halbleiter ein mit dem Ziel, 50.000 IKT-Spezialisten über ein bilaterales Zentrum auszubilden.

- April 2025: Adata und Giga Computing vereinbarten den gemeinsamen Aufbau von Serverproduktionsstandorten in Brasilien, um die Abhängigkeit von importierten Baugruppen zu verringern.

- März 2025: Ein nationaler Quantencomputing-Fahrplan im Wert von BRZ 5 Milliarden zweckbestimmte BRZ 3 Milliarden für Fertigungsinfrastruktur und Qualifikationen bis 2029.

Berichtsumfang des brasilianischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und drahtlos) |

| Konsumgüter |

| Industrie |

| Computing/Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige Endverbraucherbranchen |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und drahtlos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Computing/Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Sonstige Endverbraucherbranchen | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Halbleitermarkt im Jahr 2025 und welches Wachstum wird erwartet?

Der Markt wird im Jahr 2025 auf 15,08 Milliarden USD geschätzt und soll bis 2030 auf 17,19 Milliarden USD anwachsen, was einer CAGR von 2,62 % entspricht.

Welche Gerätekategorie generiert heute den meisten Umsatz?

Integrierte Schaltkreise dominieren mit einem Anteil von 85,22 %, angetrieben durch die Nachfrage aus Telekommunikation und Automobil.

Welches Segment wächst bis 2030 am schnellsten?

Rechenzentrumsanwendungen führen mit einer CAGR von 4,5 %, da Hyperscale-Cloud-Betreiber regionale Kapazitäten ausbauen.

Wie wichtig sind staatliche Anreize für Investoren?

PADIS- und Lei-da-Informática-Steuerprogramme kompensieren derzeit bis zu 18 % der Betriebskosten und sind damit entscheidend für kurzfristige Investitionsentscheidungen.

Verfügt Brasilien über kritische Rohstoffe für Chips?

Ja, das Land hält die weltweit zweitgrößten Seltene-Erden-Reserven und erprobt Magnet-Lieferketten, die die Produktion von SiC-Leistungsbauelementen unterstützen.

Seite zuletzt aktualisiert am: