Marktgröße und Marktanteil des mexikanischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

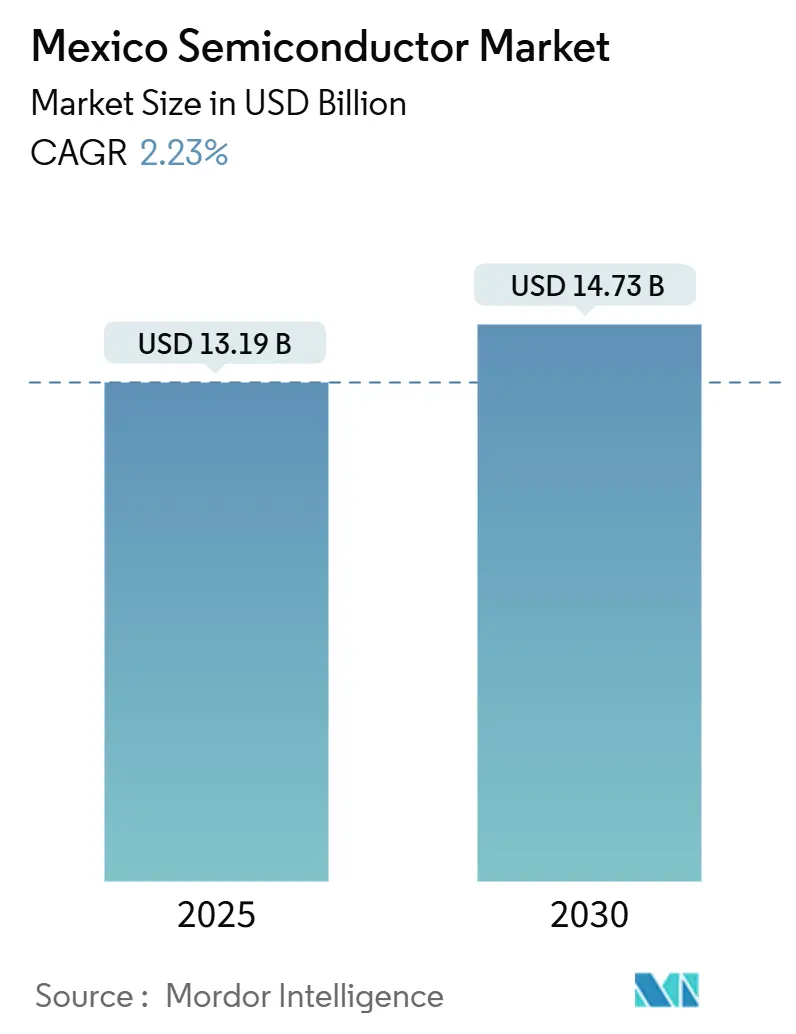

| Marktgröße (2025) | 13.19 Milliarden US-Dollar |

| Marktgröße (2030) | 14.73 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Halbleitermarkts von Mordor Intelligence

Die Marktgröße des mexikanischen Halbleitermarkts erreichte im Jahr 2025 einen Wert von 13,19 Milliarden USD und wird voraussichtlich bis 2030 auf 14,73 Milliarden USD ansteigen, was einer CAGR von 2,23 % entspricht. Das gemessene Wachstum resultiert aus Mexikos Wandel von kostenorientierter Montage hin zu designorientierten Fähigkeiten, der durch die Eröffnung des nationalen Halbleiterdesignzentrums Kutsari im Februar 2025 unterstrichen wird. Foxconns Investitionszusage von 900 Millionen USD für die Herstellung von Nvidia GB200-Superchips in Guadalajara positioniert den mexikanischen Halbleitermarkt als Brücke Nordamerikas für die Produktion von KI-Hardware. Nearshoring-Anreize im Rahmen des USMCA und des CHIPS-Plus-Gesetzes, steigende Produktion von Elektrofahrzeugen und beschleunigte 5G-Einführungen steigern die Inlandsnachfrage, während chronische Wasser- und Netzengpässe die Wachstumsobergrenze dämpfen. Das fragmentierte Wettbewerbsfeld des Marktes schafft Chancen in der Produktion reifer Knoten, die auf Automobil- und Industrieanforderungen ausgerichtet sind, während eine nachhaltige Expansion von koordinierten öffentlich-privaten Infrastrukturinvestitionen abhängt und nicht von traditionellen Steuervergünstigungen.

Wichtigste Erkenntnisse des Berichts

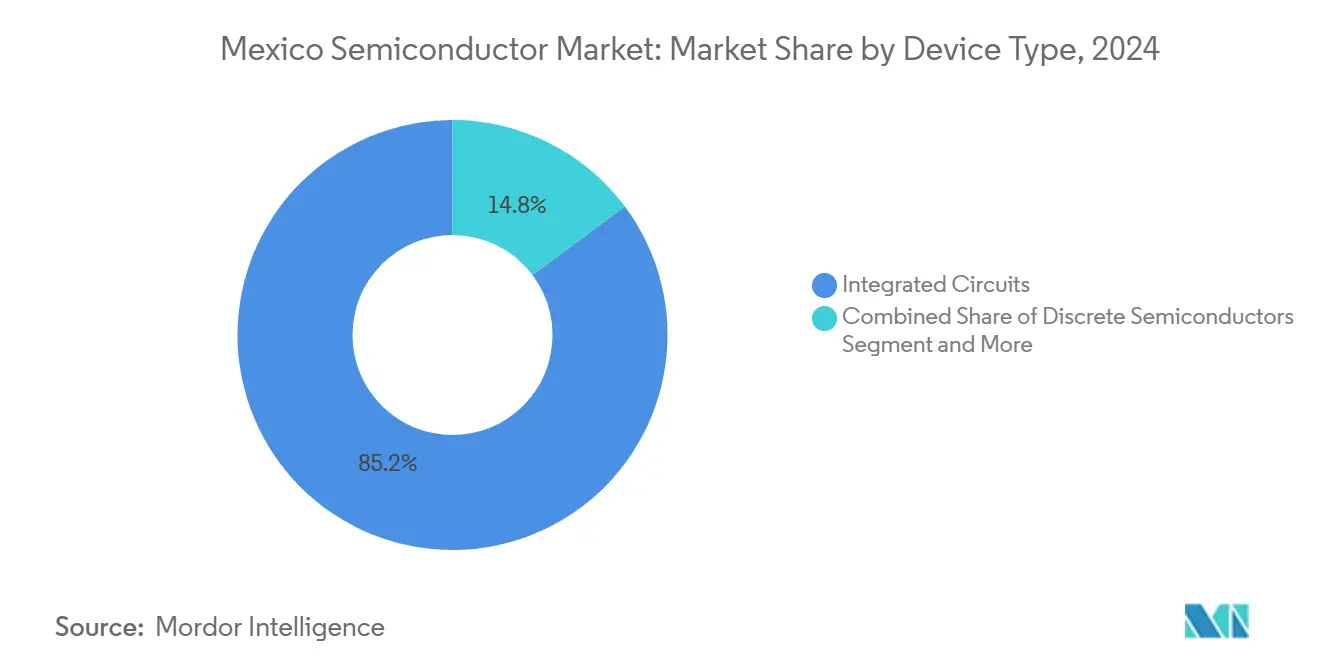

- Nach Gerätetyp führten integrierte Schaltkreise mit einem Umsatzanteil von 85,22 % am mexikanischen Halbleitermarkt im Jahr 2024; Sensoren und MEMS werden voraussichtlich bis 2030 mit einer CAGR von 3,8 % wachsen.

- Nach Geschäftsmodell erfasste das IDM-Segment im Jahr 2024 einen Marktanteil von 58,3 % am mexikanischen Halbleitermarkt, während Design-/Fabless-Anbieter auf dem Weg zu einer CAGR von 3,1 % bis 2030 sind.

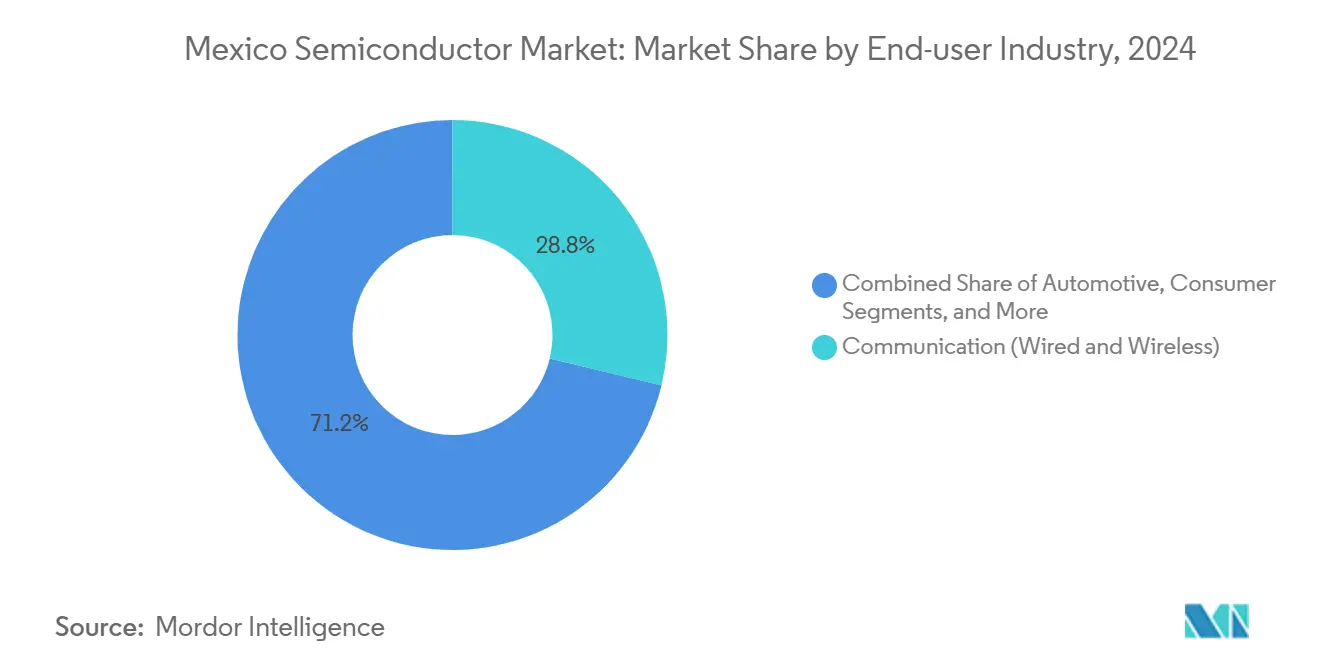

- Nach Endverbraucherbranche entfielen Kommunikationsanwendungen im Jahr 2024 auf 28,77 % der Marktgröße des mexikanischen Halbleitermarkts, und die Nachfrage nach künstlicher Intelligenz wächst bis 2030 mit einer CAGR von 4 %.

Trends und Erkenntnisse des mexikanischen Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nearshoring-Anreize im Rahmen des USMCA und des CHIPS-Plus-Gesetzes | +0.8% | Nordamerika (Jalisco, Sonora, Baja California) | Mittelfristig (2–4 Jahre) |

| Elektrifizierung der in Mexiko ansässigen Automobillieferkette | +0.6% | Bajío, Nuevo León, Puebla | Langfristig (≥ 4 Jahre) |

| 5G- und Glasfaser-Backhaul-Einführungen | +0.4% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Erholung der Unterhaltungselektronik | +0.3% | Tijuana, Guadalajara | Kurzfristig (≤ 2 Jahre) |

| Kutsari-Designzentrum-Programm | +0.2% | Puebla, Jalisco, Sonora | Langfristig (≥ 4 Jahre) |

| Jalisco-Sonora-Cluster für kritische Mineralien | +0.1% | Jalisco und Sonora | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nearshoring-Anreize im Rahmen des USMCA und des CHIPS-Plus-Gesetzes

Die zollfreien Bestimmungen des USMCA und die Anforderungen an die Lieferkette des CHIPS-Plus-Gesetzes ermöglichen es Unternehmen, Eingaben auf Wafer-Ebene ohne Zollreibung über Grenzen zu transportieren, was Vorlaufzeiten und Kosten für den mexikanischen Halbleitermarkt senkt. [1]Baker McKenzie, "Mexiko: Allgemeine Außenhandelsregeln für 2025," bakermckenzie.com Plan México zielt auf eine Steigerung des lokalen Inhalts um 15 % ab, und die nordamerikanische Halbleiterkonferenz priorisiert trilaterale Resilienz, indem sie Unternehmen ermutigt, die Backend-Montage in Jalisco neu zu verankern, während fortschrittliche Lithografie an US-Fertigungsstätten weitergeleitet wird. Der Politikmix fördert eine mittelfristige Expansion, führt jedoch zu einer Unsicherheit bei der USMCA-Überprüfung 2026, die mehrjährige Investitionszusagen hemmen könnte.

Elektrifizierung der in Mexiko ansässigen Automobillieferkette

Die Produktion von Elektrofahrzeugen stieg von 6.717 Einheiten im Jahr 2020 auf 109.695 im Jahr 2023, und Automobilhersteller prognostizieren 161.000 Einheiten im Jahr 2024, was den Siliziumgehalt pro Fahrzeug vervielfacht. BMWs Batteriepaketwerk im Wert von 800 Millionen USD in San Luis Potosí unterstreicht die steigende Nachfrage nach Leistungsmanagement-ICs, während Sonoras Lithiumreserven lokale Beschaffungsvorteile bieten. Lange Entwicklungszyklen bedeuten, dass Halbleiterbestellungen den Modelljahrrampen folgen, was langfristig stabile Volumina für den mexikanischen Halbleitermarkt sichert.

5G- und Glasfaser-Backhaul-Einführungen steigern die Nachfrage nach HF- und Leistungsbauelementen

Telcels 5G-Dienst deckt nun 125 Städte und mehr als 10 Millionen Abonnenten ab, während die IFT-12-Spektrumauktionen 2.223 Blöcke zur Erweiterung der Abdeckung freigeben. Unternehmens-5G-Pilotprojekte im Testfeld von CEMEX veranschaulichen die industrielle IoT-Nachfrage nach Edge-KI-Beschleunigern und energieeffizienten HF-Komponenten. Die begrenzte Bevölkerungsabdeckung von 31,5 % lässt einen langen Wachstumspfad offen, der die Geräteanforderungen kurzfristig aufrechterhält und automatisierungsgetriebene Aufträge in Fertigungszentren erschließt, wenn die Abdeckung zunimmt.

Erholung der Unterhaltungselektronik nach dem Abschwung 2024

Mexiko lieferte im Jahr 2023 Elektronikwaren im Wert von 103 Milliarden USD in die Vereinigten Staaten, und ausländische Direktinvestitionen von 206 Millionen USD in die Elektronikmontage bis September 2023 legten den Grundstein für Kapazitätserweiterungen in Baja California. Die Vorliebe der Generation Z für hochwertige Geräte erhöht den Siliziumgehalt pro Einheit, während die Initiative Programa Mi Compu.Mx für Laptops die Grundnachfrage stützt. Das Zollrisiko könnte die Halbleiter-Inputkosten um 20 % erhöhen und kurzfristig Volatilität in den Umsatz des mexikanischen Halbleitermarkts einbringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Fachkräftemangel in der Prozesstechnik unter 10 nm | –0.7% | National (fortgeschrittene Zentren) | Langfristig (≥ 4 Jahre) |

| Netzinstabilität und Wasserknappheit | –0.5% | Querétaro, Teile von Jalisco und Sonora | Mittelfristig (2–4 Jahre) |

| Steigende sicherheitsbedingte Aufschläge durch Kartellaktivitäten | –0.3% | Grenzüberschreitende Routen | Kurzfristig (≤ 2 Jahre) |

| Lange Patenterteilungsfristen | –0.2% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Fachkräftemangel in der Prozesstechnik unter 10 nm

Mexiko bildet jährlich 130.000 Ingenieure aus, doch nur ein Bruchteil verfügt über fortgeschrittene Lithografiekenntnisse. Der binationale Mikroelektronik-Lehrplan der Arizona State University verzeichnete 10.000 mexikanische Einschreibungen, doch das praktische Know-how für Extrem-Ultraviolett-Prozesse wird nach wie vor im Ausland erworben. [2]Arizona State University, "Chancen in der ASU-Mexiko-Partnerschaft rüsten Talente für nordamerikanische Mikroelektronikjobs aus," asu.edu Die Diskrepanz beschränkt die mexikanische Halbleiterbranche auf Nischen mit reifen Knoten und begrenzt das Aufwärtspotenzial für Fertigungsstätten mit führenden Technologien.

Netzinstabilität und Wasserknappheit in der Nähe wichtiger Technologieparks

Querétaro steht bis 2030 vor einem prognostizierten Wasserdefizit von 23 Millionen Kubikmetern, während 76 % seiner Systeme Kontaminationsprobleme aufweisen. Halbleiterfertigungsstätten benötigen täglich bis zu 10 Millionen Gallonen und eine unterbrechungsfreie Stromversorgung; die aktuelle Infrastruktur zwingt Investoren, kostspielige Vor-Ort-Aufbereitungs- und Notstromaggregate zu finanzieren, was die Gesamtkosten für den mexikanischen Halbleitermarkt erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise dominieren die Wertschöpfungskette

Integrierte Schaltkreise erfassten im Jahr 2024 einen Anteil von 85,22 % an der Marktgröße des mexikanischen Halbleitermarkts, gestützt durch Aufträge aus der Automobil-, KI-Server- und 5G-Infrastrukturbranche. Foxconns Superchip-Programm veranschaulicht den Wandel von der Standardmontage hin zur Verpackung auf Rechenzentrumsqualität. Sensoren und MEMS führen das Wachstum mit einer CAGR von 3,8 % an, gespeist durch Batteriemanagementsysteme für Elektrofahrzeuge und industrielle IoT-Nachrüstungen. Diskrete Halbleiter bleiben für die Leistungsumwandlung in EV-Antriebssträngen unerlässlich, während Optoelektronik Nischen in der Automobilbeleuchtung und im Glasfaser-Backhaul findet. Mehrere Werke in Jalisco betreiben nun IC- und MEMS-Linien gemeinsam, was die Lieferzyklen für den mexikanischen Halbleitermarkt verkürzt.

Der Ausblick des Segments hängt von einer anhaltenden EV-Durchdringung und der KI-Cloud-Nachfrage ab. Sollten Wasserrecycling-Upgrades realisiert werden, könnten Fertigungsstätten für integrierte Schaltkreise über die heutigen reifen Knoten hinaus skalieren. Umgekehrt würde jede Beeinträchtigung der Netzzuverlässigkeit komplexe Backend-Aufträge in US-amerikanische oder asiatische Einrichtungen verlagern und inländische Werke auf margenarme Produkte beschränken. Der strategische Schwerpunkt auf gemeinsamer Hochschul-IDM-Forschung und -Entwicklung zielt darauf ab, die Resilienz des Geräteangebots im mexikanischen Halbleitermarkt zukunftssicher zu machen.

Nach Geschäftsmodell: IDM-Führung steht vor der Herausforderung durch Designhäuser

IDMs hielten im Jahr 2024 einen Marktanteil von 58,3 % am mexikanischen Halbleitermarkt und nutzten dabei vertikal integrierte Kostenkontrolle und die Nähe zu US-Tier-1-Kunden. Fabless-Häuser wuchsen mit einer CAGR von 3,1 %, beschleunigt durch von Kutsari unterstützte ASIC-Inkubatoren. Vertragliche Foundry-Optionen bleiben offshore, sodass mexikanische Fabless-Unternehmen lange Lieferketten für Wafer-Starts bewältigen müssen, was das Zykluszeit-Risiko erhöht. Dennoch positioniert ein designorientierter Talentpool, der aus Universitäten in Guadalajara hervorgeht, Fabless-Unternehmen dazu, die Wertschöpfungskurve ohne milliardenschwere Investitionsausgaben zu erklimmen.

Mittelfristig könnten gemeinsam angesiedelte Verpackungsstandorte den Transit von Chip zu Gehäuse verkürzen und die Wirtschaftlichkeit zugunsten von Fab-Lite-Hybriden kippen. Multinationale Unternehmen schneiden bereits mexikozentrische Designteams für Automobil- und Medizin-ASICs heraus. Wenn nationale Patentverarbeitungsreformen die IP-Zyklen verkürzen, könnte die Durchdringung durch Designhäuser den IDM-Anteil erodieren und die Wettbewerbserzählung des mexikanischen Halbleitermarkts neu gestalten.

Nach Endverbraucherbranche: Kommunikation führt, während KI beschleunigt

Kommunikationsgeräte machten im Jahr 2024 28,77 % der Marktgröße des mexikanischen Halbleitermarkts aus, angetrieben durch 5G-Funkeinheiten und optische Transportaufbauten. Server für künstliche Intelligenz zeigen die schnellste CAGR von 4 % bis 2030, da Rechenzentrumsbetreiber GB200-basierte Systeme im Inland beziehen. Die Elektrifizierung des Automobilsektors hält eine steigende Grundlage für Leistungsbauelemente aufrecht, während industrielle Automatisierungsaufrüstungen die Nachfrage nach Sensoren und Steuerungs-ASICs ankurbeln.

Mit Blick auf die Zukunft könnten KI-Workloads die Telekommunikations-Siliziumvolumina bis zum Ende des Jahrzehnts übertreffen, wenn Hyperscaler zusätzliche GPU-Cluster in Guadalajara verankern. Die Kommunikationsnachfrage wird stabil bleiben, doch Margenrückenwinde begünstigen KI-Beschleuniger, die hochwertige Verpackungsfähigkeiten erfordern. Diese Verschiebung untermauert Lieferantendiversifizierungsstrategien im gesamten mexikanischen Halbleitermarkt.

Geografische Analyse

Jalisco beherbergt rund 70 % der Halbleiterbetriebe und verankert zugesagte Investitionen aus dem Silicon Valley in Höhe von 890 Millionen USD für 2025. Das Flughafennetz und das dichte Universitätsnetzwerk Guadalajaras fördern das Talentangebot und die Logistikgeschwindigkeit und unterstützen Foxconns Superchip-Komplex und den neuen Verpackungsstandort von ASE Technology. Günstige staatliche Anreize und Clusterdichte verkürzen die Zeit bis zur Skalierung für neue Marktteilnehmer und machen Jalisco zum klaren Dreh- und Angelpunkt des mexikanischen Halbleitermarkts.

Sonora nutzt Lithiumreserven und einen Fahrplan für erneuerbare Energien, um Hersteller von Leistungsbauelementen im Rahmen des nachhaltigen Energieprogramms Plan Sonora anzulocken. [3]Codeso, "Plan Sonora de Energías Sostenibles y la Prosperidad Compartida," codeso.mx Die grenznahe Nähe zu den Fertigungsstätten in Arizona ermöglicht Wafer-Tauschvereinbarungen und bindet Sonora in einen bidirektionalen nordamerikanischen Fluss von Substraten und fertigen ICs ein. Baja California nutzt das Nearshore-PCBA-Erbe in Tijuana und Mexicali und erwartet ein Wachstum der Elektronikproduktion von 35 %, da US-amerikanische OEMs Aufträge aus Asien umleiten.

Aufstrebende Pole in Nuevo León, Puebla und Querétaro erhalten Plan-México-Anreize, doch Wasserknappheit und Netzinstabilität könnten die Skalierung gefährden, wenn das nationale Wasseraufbereitungsprogramm im Wert von 3 Milliarden USD nicht auf fertigungsgerechte Infrastruktur ausgerichtet wird. [4]Internationale Handelsverwaltung, "Mexiko – Umwelttechnologien," trade.gov Der 60 Hektar große San-Jerónimo-Pol in Ciudad Juárez erschließt grenznahe Immobilien und Steuervergünstigungen, doch Sicherheitsaufschläge auf die Logistik erhöhen die Transitkosten um 8–12 % und schmälern die Fabrikmargen. Die allgemeine geografische Streuung mindert das Risiko für den mexikanischen Halbleitermarkt und unterstreicht gleichzeitig die Notwendigkeit einer synchronisierten Infrastrukturausführung.

Wettbewerbslandschaft

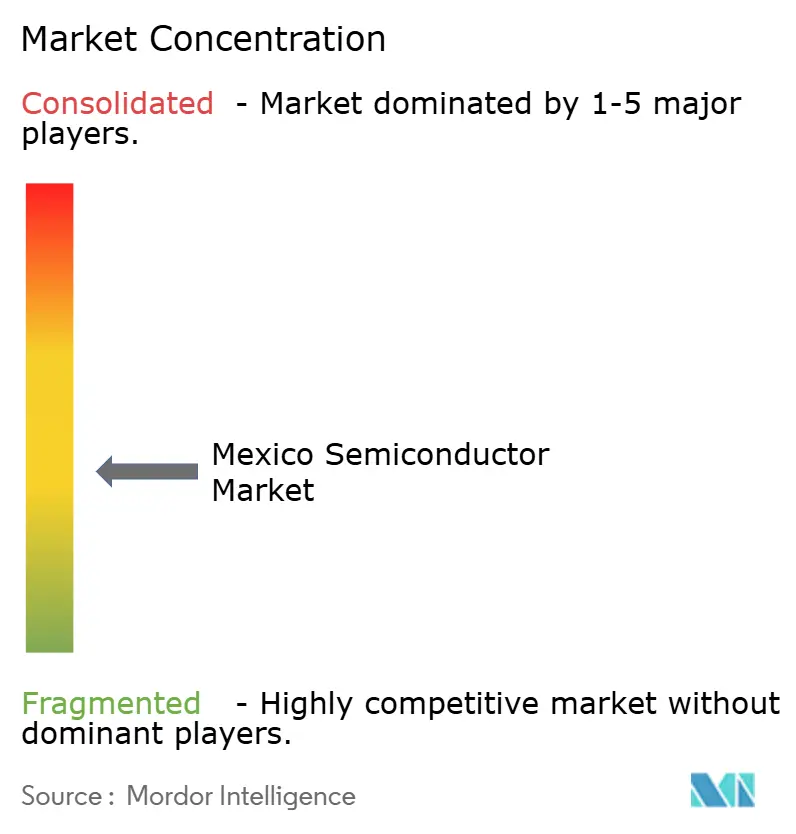

Mexikos Halbleiterbereich bleibt mäßig fragmentiert; führende globale Lieferanten betreiben spezialisierte Einheiten statt durchgängiger Fertigungsstätten, was Integrationslücken hinterlässt, die für lokale Marktteilnehmer reif sind. Intel, Infineon, Texas Instruments und NXP verteidigen ihren Marktanteil durch eingebettete Kundenbeziehungen und firmeneigene Testlinien, während QSM Semiconductors' Waferwerk im Wert von 12 Millionen USD Nischenherausforderer verkörpert, die reife Knotenpunkte anstreben. Markteintrittsbarrieren – Kapitalintensität, Prozess-IP und Talentknappheit – begrenzen die Wettbewerbsausbreitung und halten die Rivalität gedämpft.

Die strategische Positionierung neigt zur Spezialisierung. Foxconns Allianz mit Nvidia erschließt die Wirtschaftlichkeit von KI-Servern, während ASE Technologys Verpackungsstrategie die Liefervorlaufzeiten zu US-amerikanischen Rechenzentren verkürzt. Weißer Fleck verbleibt bei Knoten ab 65 nm für Automobil- und Industriechips, wo asiatische Fertigungsstätten heute dominieren. Eine erfolgreiche öffentlich-private Infrastrukturkoordination könnte diese Lücke in einen verteidigungsfähigen mexikanischen Vorteil verwandeln und die Rolle des mexikanischen Halbleitermarkts in der nordamerikanischen Resilienz stärken.

Konsolidierungsgespräche konzentrieren sich auf vertikale Verbindungen statt auf horizontale Fusionen und Übernahmen. IDMs streben Partnerschaften mit lokalen Designhäusern an, um kostengünstiges ASIC-Talent zu sichern, und Bergbau-Energie-Konglomerate erkunden Unternehmungen mit Wafer-Qualitätseingaben. Wenn diese gemeinsamen Vorhaben Fuß fassen, könnte der mexikanische Halbleitermarkt bis zum Ende des Jahrzehnts von fragmentiert zu mäßig konzentriert migrieren.

Marktführer der mexikanischen Halbleiterbranche

Intel Technology de México, S. de R.L. de C.V.

Infineon Technologies de México, S.A. de C.V.

Texas Instruments de México, S. de R.L. de C.V.

ON Semiconductor México, S. de R.L. de C.V.

NXP Semiconductors México, S. de R.L. de C.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ciudad Juárez trat Plan México als halbleiterfokussierter Entwicklungspol bei und bietet reduzierte Einkommensteuersätze und beschleunigte Genehmigungen.

- April 2025: Foxconn kündigte die Produktion von GB200 NVL72-Rechenzentrumsservern für Projekt Stargate an und steigerte damit Nvidias Mexiko-Umsatz um 300 %.

- März 2025: Hon Hai schloss die Pläne für ein KI-Server-Montagewerk im Wert von 900 Millionen USD in der Nähe von Guadalajara ab, unterstützt durch lokale Anreize.

- Februar 2025: Mexiko startete das nationale Halbleiterdesignzentrum Kutsari, um die Abhängigkeit von jährlichen Chip-Importen im Wert von 24 Milliarden USD zu verringern.

- Januar 2025: Präsidentin Claudia Sheinbaum stellte Plan México vor, der auf Gewinne von 15 % beim lokalen Inhalt in globalen Wertschöpfungsketten abzielt, wobei Halbleiter als Leitsektor gelten.

- Dezember 2024: Silicon-Valley-Investoren sagten 890 Millionen USD für die Jalisco-Projekte 2025 zu.

Berichtsumfang des mexikanischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige Endverbraucherbranchen |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Sonstige Endverbraucherbranchen | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Halbleitermarkt im Jahr 2025?

Er beläuft sich auf 13,19 Milliarden USD mit einem prognostizierten Anstieg auf 14,73 Milliarden USD bis 2030.

Welche Gerätekategorie dominiert den Chip-Umsatz in Mexiko?

Integrierte Schaltkreise generierten 85,22 % des Werts im Jahr 2024, weit vor Sensor-, diskreten und optoelektronischen Linien.

Wo befinden sich die meisten mexikanischen Halbleiterbetriebe?

Rund 70 % der Unternehmen konzentrieren sich auf Guadalajara in Jalisco, unterstützt durch Satelliten in Sonora und Baja California.

Was ist das am schnellsten wachsende Endverbrauchersegment?

Server für künstliche Intelligenz führen mit einer prognostizierten CAGR von 4 % bis 2030, angetrieben durch Foxconns Nvidia-Projekte.

Wie wirken sich Infrastrukturprobleme auf Chip-Investoren aus?

Wasserknappheit und Netzinstabilität erhöhen die Kapitalausgaben für autarke Versorgungseinrichtungen und schmälern Kostenvorteile.

Welche politischen Anreize unterstützen das Nearshoring?

Die zollfreien Regeln des USMCA und die Lieferkettenförderungen des CHIPS-Plus-Gesetzes verringern Zollreibungen und fördern die nordamerikanische Integration.

Seite zuletzt aktualisiert am: