Indonesien Halbleitermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

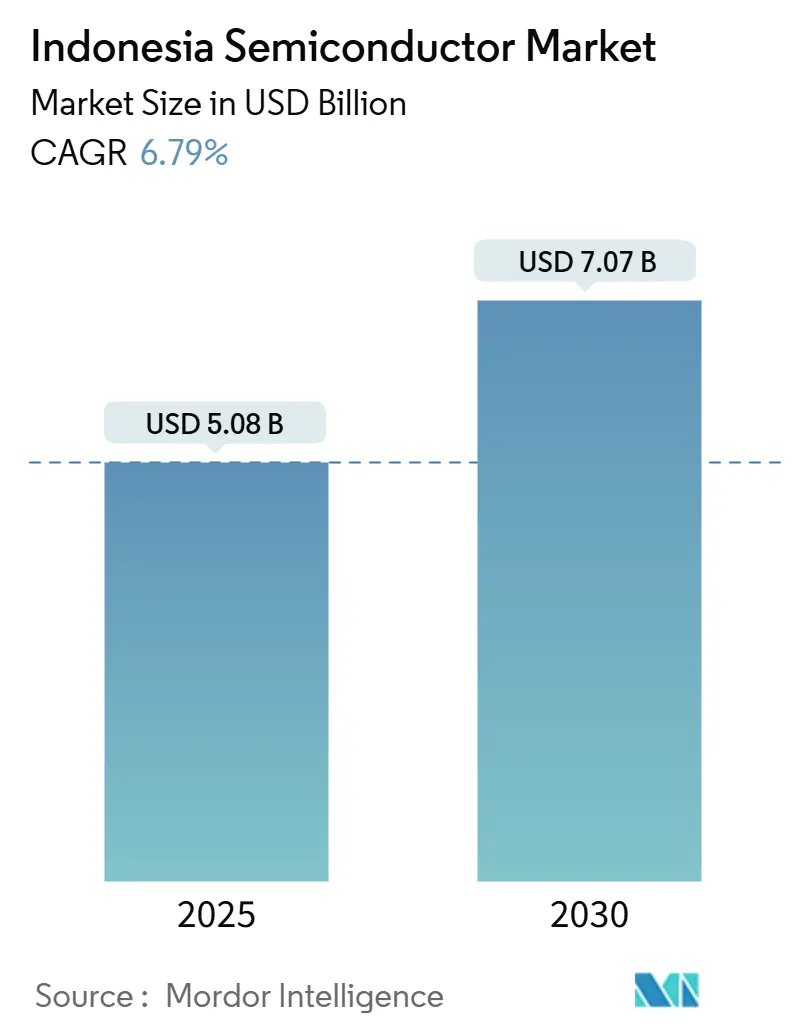

| Marktgröße (2025) | 5.08 Milliarden US-Dollar |

| Marktgröße (2030) | 7.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Halbleitermarkt Analyse von Mordor Intelligence

Die Größe des Indonesien Halbleitermarkts erreichte im Jahr 2025 einen Wert von 5,08 Milliarden USD und wird voraussichtlich bis 2030 auf 7,07 Milliarden USD ansteigen, was einer CAGR von 6,79 % über den Zeitraum entspricht. Dieser Schwung beruht auf Indonesiens erheblichem Rohstoffvorteil bei Nickel und Siliziumdioxid, den staatlichen Downstream-Vorschriften, die eine inländische Wertschöpfung begünstigen, sowie einer stetigen Pipeline an ausländischen Direktinvestitionen. Montage- und Testbetriebe für integrierte Schaltkreise dominieren derzeit die Umsätze, doch die schnellste Nachfragebeschleunigung findet bei Sensoren, MEMS und Leistungsbauelementen statt, die in Elektrofahrzeugen und Infrastruktur für erneuerbare Energien eingesetzt werden. Große globale Hersteller skalieren ihre lokale Kapazität, um die Widerstandsfähigkeit der Lieferkette zu sichern, während eine neue Welle von Fabless-Startups rund um Jakarta und Bandung entsteht, um Edge-KI- und IoT-Nischen zu bedienen. Das Investoreninteresse bleibt hoch, trotz anhaltender Unsicherheit über lokale Inhaltsquoten und die Prüfung ausländischer Investitionen, was eine gesunde Chancenlandschaft für Technologietransfer und Joint Ventures signalisiert.

Wichtigste Erkenntnisse des Berichts

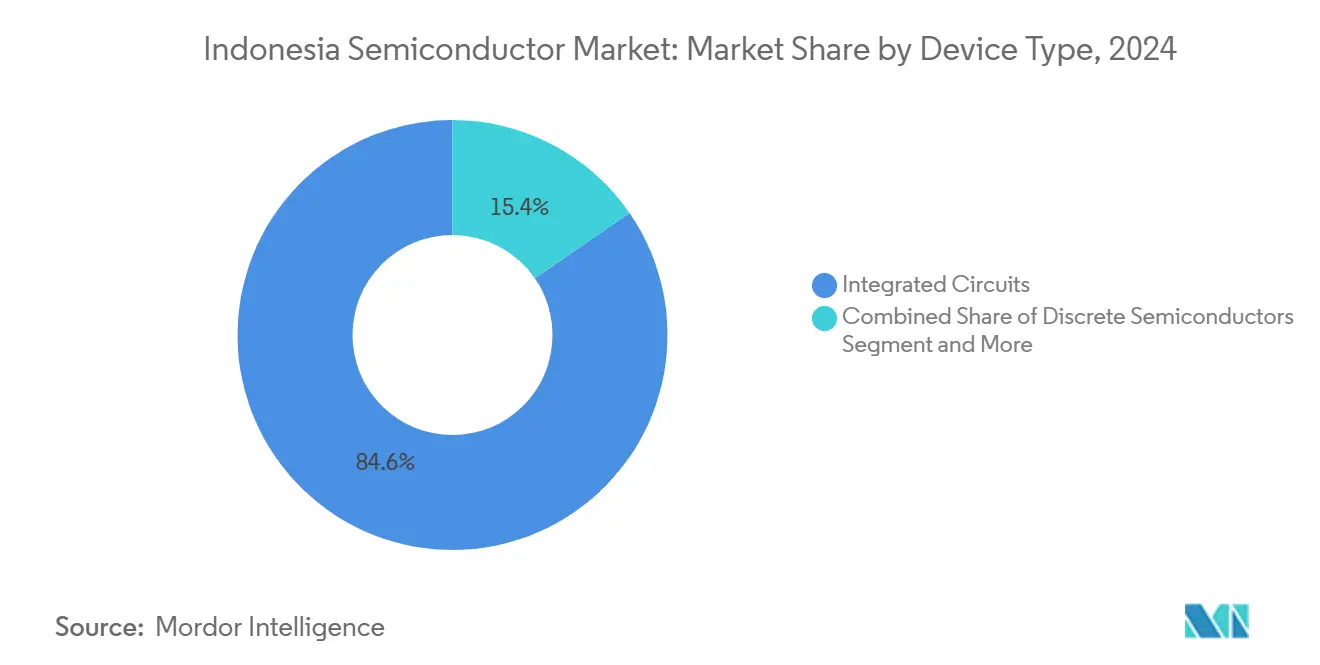

- Nach Gerätetyp hielten integrierte Schaltkreise im Jahr 2024 einen Marktanteil von 84,6 % am Indonesien Halbleitermarkt, während Sensoren und MEMS bis 2030 voraussichtlich mit einer CAGR von 8,1 % wachsen werden.

- Nach Geschäftsmodell entfiel auf das IDM-Segment im Jahr 2024 ein Anteil von 58,3 % an der Größe des Indonesien Halbleitermarkts; Design-/Fabless-Anbieter werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,9 % wachsen.

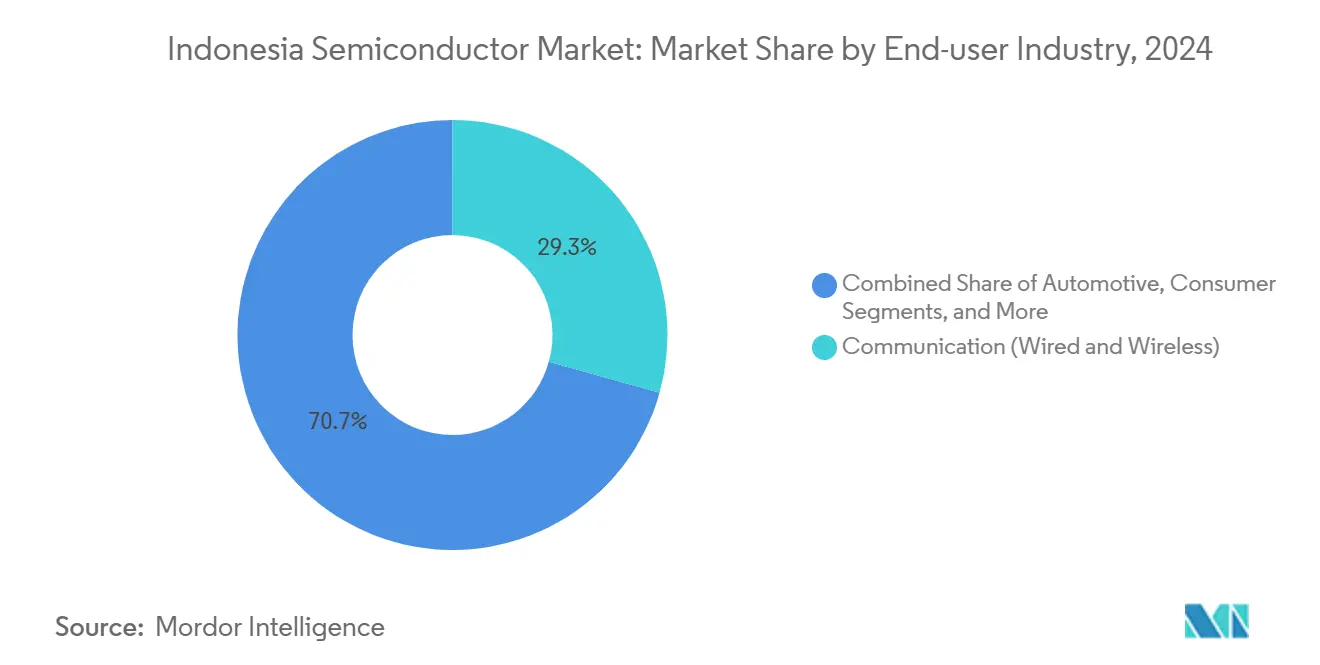

- Nach Endverbraucherbranche führten Kommunikationsanwendungen im Jahr 2024 mit einem Umsatzanteil von 29,33 % am Indonesien Halbleitermarkt, während KI-gesteuerte Anwendungen bis 2030 mit einer CAGR von 8,3 % voranschreiten.

Trends und Erkenntnisse des Indonesien Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Siliziumdioxid-Downstream-Fahrplan | +1.8% | National, mit Schwerpunkt in Java und Batam | Langfristig (≥ 4 Jahre) |

| Anstieg der inländischen Nachfrage nach Unterhaltungselektronik und Smartphones | +1.2% | National, mit städtischer Konzentration in Jakarta, Surabaya, Bandung | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeug- und E-Mobilitätsschub steigert den Verbrauch von Leistungsbauelementen | +1.0% | National, mit Fertigungszentren in Java und Sumatra | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau und Aufbau von Hyperscale-Rechenzentren | +0.9% | National, mit primärer Bereitstellung in Groß-Jakarta | Kurzfristig (≤ 2 Jahre) |

| Entstehung lokaler Edge-KI-Startups treibt die Nachfrage nach Beschleunigern an | +0.7% | National, mit Tech-Ökosystem-Konzentration in Jakarta und Bandung | Mittelfristig (2–4 Jahre) |

| Exportverbot für rohen Siliziumdioxidsand fördert Investitionen in Wafer-Fabs | +0.6% | National, mit Verarbeitungsanlagen in Java und Kalimantan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Siliziumdioxid-Downstream-Fahrplan

Indonesien schreibt die inländische Verarbeitung strategischer Mineralien vor, darunter Siliziumdioxid und Nickel, um vor dem Export eine höhere Wertschöpfung zu erzielen. Das Ministerium für Industrie prognostiziert bis 2040 Investitionen in Höhe von 45,74 Milliarden USD in siliziumdioxidbasierte Projekte; einundzwanzig Verarbeiter verarbeiten bereits 738.536 t Sand jährlich bei einer Auslastung von 68,48 %. [1]„ESDM Catat Ada 21 Perusahaan Pengolahan Pasir Silika,” KONTAN, kontan.co.id Ein vollständiges Exportverbot für rohen Siliziumdioxidsand, das für 2027 geplant ist, soll den Technologietransfer in die Wafer-Fertigung erzwingen und die integrierte Bauelementeherstellung fördern. Erste Reaktionen multinationaler Unternehmen deuten auf die Bereitschaft hin, gemeinsam in Verarbeitungsanlagen zu investieren und dabei Indonesiens Anteil von 42,3 % an den globalen Nickelreserven zu nutzen, um eine vertikal ausgerichtete Versorgungsbasis aufzubauen.

Anstieg der inländischen Nachfrage nach Unterhaltungselektronik und Smartphones

Steigende verfügbare Einkommen unter Indonesiens 280 Millionen Einwohnern treiben den lebhaften Absatz von Smartphones und Haushaltsgeräten an. Samsung brachte das Galaxy S25 mit einem lokalen Inhaltsanteil von 37,5 % auf den Markt, übertraf damit die 35-%-Schwelle und lieferte im Jahr 2024 1,56 Millionen Einheiten aus seinem Werk in Cikarang aus. Staatliche Programme im Rahmen von „Making Indonesia 4.0” beschleunigen die digitale Akzeptanz und fördern eine konstante Nachfrage nach Logik-ICs, Display-Treibern und Leistungsmanagement-Chips. Diese inländische Volumenbasis stabilisiert die Cashflows der Hersteller und rechtfertigt neue Montagelinien, die auch breitere ASEAN-Märkte bedienen.

Elektrofahrzeug- und E-Mobilitätsschub steigert den Verbrauch von Leistungsbauelementen

Indonesien strebt an, bis 2030 jährlich 600.000 Elektrofahrzeuge zu montieren, und bietet bis 2025 Luxussteuerbefreiungen und Einfuhrzollbefreiungen an, um Erstausrüster anzulocken. Zu den Großprojekten zählt eine Investition von 6 Milliarden USD durch Contemporary Amperex Technology, während die politische Volatilität durch den Rückzug von LG Energy Solution aus einem Batterieprojekt im Wert von 8,45 Milliarden USD im Jahr 2025 unterstrichen wurde. Das Wachstum bei Elektrofahrzeugen katalysiert die Nachfrage nach Siliziumkarbid-Leistungsmodulen; STMicroelectronics und Semikron haben mit einem deutschen Automobilhersteller einen Auftrag im Milliardenbereich für Module abgeschlossen, die in Malaysia und bald auch in Batam gefertigtes SiC integrieren.

5G-Ausbau und Aufbau von Hyperscale-Rechenzentren

Die kommerzielle 5G-Abdeckung hat sich auf die wichtigsten Städte ausgeweitet, und das 5G Smart Warehouse-Pilotprojekt von Telkomsel steigerte die Kommissionierungseffizienz um 25 %. [2]„Telkomsel Enterprise and Huawei's 5G Smart Warehouse,” GSMA, gsma.com Unterdessen verpflichtete sich Oracle zu einem Cloud-Campus in Batam im Wert von 6,5 Milliarden USD, und Microsoft sagte 1,7 Milliarden USD für KI-fähige Kapazitäten zu, was robuste Bestellungen für Server-CPUs, Hochbandbreitenspeicher und Netzwerk-Switches antreibt. Der Rechenzentrumsmarkt wird bis 2029 voraussichtlich 3,63 Milliarden USD bei einer CAGR von 5,91 % erreichen, was die Halbleiternachfrage weiter stützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Fachkräftemangel im Bereich fortgeschrittenes IC-Design und -Fertigung | -1.5% | National, mit kritischen Engpässen in den Industriezonen Java und Batam | Langfristig (≥ 4 Jahre) |

| Unreife inländische Lieferkette für Spezialgase und Werkzeuge | -1.2% | National, mit besonderen Herausforderungen auf den äußeren Inseln | Mittelfristig (2–4 Jahre) |

| Hohe Stromkosten und Probleme mit der Netzzuverlässigkeit | -0.8% | National, mit akuten Problemen außerhalb des Java-Bali-Netzes | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei der Prüfung ausländischer Direktinvestitionen verlangsamt Projekte | -0.7% | National, betrifft alle ausländischen Investitionsentscheidungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Fachkräftemangel im Bereich fortgeschrittenes IC-Design und -Fertigung

Lokale Universitäten decken derzeit nur 20 % des von der Halbleiterbranche nachgefragten Ingenieurbedarfs, sodass Unternehmen auf ausländische Fachkräfte oder Ausbildungspipelines im Ausland angewiesen sind. Taiwanesische Universitäten werben aktiv indonesische Studierende an, um ihren eigenen Mangel zu beheben, was ein Risiko der Abwanderung von Fachkräften schafft. Staatliche Stipendien und Industrie-Hochschul-Konsortien werden ausgebaut, doch fortgeschrittenes Analog-Mixed-Signal-Design und KI-Beschleuniger-Architektur bleiben seltene Fähigkeiten.

Hohe Stromkosten und Probleme mit der Netzzuverlässigkeit

Nutzerumfragen zeigen, dass Industriestandorte 2,6- bis 3,9-mal mehr Ausfälle erleiden als Versorgungsunternehmen in ihren Daten berichten, insbesondere außerhalb von Java-Bali. Halbleiter-Fabs sind auf unterbrechungsfreie Stromversorgung angewiesen; viele installieren Diesel- oder Gasturbinen-Backup-Systeme, was die Betriebskosten und den CO₂-Fußabdruck erhöht. Die nationale Energiepolitik zielt bis 2030 auf einen Anteil erneuerbarer Energien von 51,6 % ab, doch bis sich die Netzstabilität verbessert, bleiben große Fabs auf den zuverlässigeren Java-Korridor konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise behaupten die Führung, während Sensoren beschleunigen

Integrierte Schaltkreise beherrschten im Jahr 2024 einen Marktanteil von 84,6 % am Indonesien Halbleitermarkt, was die Rolle des Landes als Montage- und Testknoten für Automobil-, Kommunikations- und Computing-Logik unterstreicht. [3]Infineon Technologies, „Infineon to Expand Existing Backend Operations,” infineon.comDie Größe des Indonesien Halbleitermarkts, die mit IC-Backend-Diensten verbunden ist, wird voraussichtlich im Einklang mit ausländischen Expansionen steigen, wie etwa dem Kapazitätsausbau von Infineon in Batam und dem 300-mm-Joint-Venture-Fab von NXP im Wert von 7,8 Milliarden USD in Singapur, das Überlaufverpackungen nach Indonesien leitet. Diskrete Bauelemente halten stabile Volumina in Netzteilen, während Optoelektronik mit dem LED-Ausbau in Smart-City-Projekten wächst.

Sensoren und MEMS sind die am schnellsten wachsende Geräteklasse mit einer CAGR von 8,1 % bis 2030, da die Verbreitung von IoT, die Elektrifizierung des Automobilsektors und die Fabrikautomatisierung die Stückzahlnachfrage steigern. Die Partnerschaft von MediaTek mit Meta zur Optimierung von generativer KI auf dem Gerät unterstreicht, wie Edge-Computing-Szenarien die Anforderungen an die Sensorfusion erhöhen. Lokale Drohnenhersteller und Agrar-Tech-Unternehmen integrieren MEMS-IMUs und Umgebungssensoren, was eine diversifizierte Umsatzbasis jenseits der Unterhaltungselektronik unterstützt.

Nach Geschäftsmodell: IDM-Stärke sieht sich wachsendem Fabless-Momentum gegenüber

IDMs erzielten im Jahr 2024 einen Marktanteil von 58,3 % am Indonesien Halbleitermarkt und profitierten von vertikal integrierter Kostenkontrolle und politischen Anreizen, die lokale Wafer- und Verpackungsinvestitionen begünstigen. Die Umstrukturierung von STMicroelectronics fügt 4.000 300-mm-Wafer pro Woche in Agrate hinzu und startet 2025 die 200-mm-Siliziumkarbid-Produktion als Teil einer Strategie, die voraussichtlich dreistellige Millionen-Dollar-Einsparungen pro Jahr erzielen wird. Die Größe des Indonesien Halbleitermarkts, die dem IDM-Output zuzurechnen ist, wird voraussichtlich stetig wachsen, da Downstream-Mandate mehr globale Großunternehmen zu lokalen Fabs drängen.

Fabless- und Design-Häuser sind die am schnellsten wachsende Gruppe mit einer CAGR von 7,9 %. Die Zusammenarbeit von Qualcomm mit STMicroelectronics verbindet erstklassige drahtlose IP mit STM32-MCUs und ermöglicht schnelles Prototyping für lokale IoT-Unternehmen. Der Accelerator von Google Cloud bietet bis zu 350.000 USD an Credits für einhundert indonesische KI-Startups, was die Nachfrage nach Tape-out-Diensten bei Foundries in Taiwan und Singapur ankurbelt und gleichzeitig die Software- und IP-Erstellung im Inland verankert. Diese Ökosystemverschiebung diversifiziert die Wertschöpfung schrittweise von der Fertigung hin zu Design-Lizenzgebühren.

Nach Endverbraucherbranche: Kommunikation bleibt führend, aber KI schreitet voran

Kommunikationsgeräte absorbierten 29,33 % des Umsatzes im Jahr 2024, angetrieben durch den Ausbau von 5G-Basisstationen und Backbone-Upgrades, die auf HF-Frontend-Module, optische Transceiver und Hochgeschwindigkeits-Switch-ASICs angewiesen sind. Die Größe des Indonesien Halbleitermarkts, die mit Kommunikationshardware verbunden ist, wird durch Hyperscale-Investitionsausgaben von Oracle und Microsoft sowie nationale Projekte wie das Palapa-Ring-Glasfasernetz gestützt. Die Automobilnachfrage steigt ebenfalls, da EV-Anreize die Einführung von Traktionswechselrichtern und Batteriemanagementsystem-ICs vorantreiben.

KI-Anwendungen stellen die am schnellsten wachsende Endnutzung mit einer CAGR von 8,3 % bis 2030 dar. Das KI-Zentrum von Nvidia im Wert von 200 Millionen USD in Solo wird lokale Cloud-Dienstleister mit HGX- und Grace-Hopper-Systemen versorgen und die Nachfrage nach Hochbandbreitenspeicher und GPU-Beschleunigern beschleunigen. Open-Source-Bahasa-Modelle wie Sahabat-AI fördern die Nachfrage nach inferenzoptimierten SoCs, die Leistung und Energieverbrauch in Edge-Geräten ausbalancieren. Unterhaltungselektronik, Industrieautomatisierung und Rechenzentren runden ein robustes branchenübergreifendes Nachfragebild ab.

Geografische Analyse

Java und Sumatra beherbergen den Großteil der Halbleiteraktivitäten aufgrund reifer Transportverbindungen, tiefer Talentpools und relativ stabiler Stromversorgung. Groß-Jakarta beherbergt 35 in Betrieb befindliche Rechenzentren, wobei fünf Hyperscale-Bauten im nahe gelegenen Batam im Gange sind, das von seiner Freihandelszone und der Nähe zu Singapur profitiert. Apple verhandelt über eine AirTag-Anlage im Wert von 1 Milliarde USD in Batam, die auf 65 % der globalen Produktion abzielt, und festigt damit weiter den Elektronikcluster der Region.

Ostjavas erstes digitales Umspannwerk, installiert von Hitachi Energy, verbessert die Netzzuverlässigkeit, die für Backend-Fabs und SMT-Linien entscheidend ist. Zentraljava zieht KI-fokussierte Investitionen an, insbesondere das Solo-KI-Zentrum, und nutzt dabei niedrigere Arbeitskosten und solide Infrastruktur. Die Größe des Indonesien Halbleitermarkts, die in den Java-Korridoren generiert wird, erfasst den Löwenanteil des nationalen Umsatzes aufgrund dieser Standortvorteile.

Äußere Inseln wie Kalimantan und Sulawesi liefern Rohstoffe – Siliziumdioxidsand und Nickel – für vorgelagerte Stufen. Kalimantans Sandreserven und bestehende Verarbeiter sind entscheidend für das geplante Wafer-Fab-Ökosystem, obwohl Unternehmen häufig in Eigenstromerzeugung investieren, um unzuverlässige Netze zu überwinden. Der Morowali-Industriepark auf Sulawesi beherbergt Batterie-Vorläuferanlagen, die Leistungshalbleiter für EV-Lieferketten verbrauchen. Staatliche Programme zur universellen Versorgung zielen darauf ab, Glasfaser-Backhaul und stabile Stromversorgung auszuweiten und damit potenziell künftige Fertigungsknoten jenseits von Java zu erschließen.

Wettbewerbslandschaft

Indonesiens Halbleiterbereich ist mäßig konzentriert. Samsung, Infineon, STMicroelectronics und Qualcomm kontrollieren zusammen einen geschätzten Anteil von Mitte der 60 %, gestützt durch etablierte Montagelinien und umfangreiche Patentportfolios. Unter den Regeln des Ressourcennationalismus vertiefen diese Marktführer ihre lokalen Lieferketten; Samsung erfüllt bereits 37,5 % des Inhaltsanteils bei Flaggschiff-Handsets, und STMicroelectronics rüstet Batam-Module auf, um Siliziumkarbid-Endtests einzuschließen.

Kostendruck und technologische Wendepunkte beschleunigen strategische Verschiebungen hin zur vertikalen Integration. Der 300-mm-Hochlauf von STMicroelectronics in Agrate und der Übergang zu Siliziumkarbid zielen auf erhebliche Kosteneinsparungen ab und stärken gleichzeitig die Automobil- und Industriemargen. [4]StockTitan, „STMicroelectronics Launches Massive Tech Upgrade,” stocktitan.net Die Zusammenarbeit von Nvidia mit Indosat bietet eine Referenzarchitektur für souveräne KI-Clouds und verschafft dem GPU-Riesen einen frühen Brückenkopf in Indonesiens Beschleuniger-Bereich.

Chancen für agile lokale Marktteilnehmer entstehen in weißen Flecken. Der Accelerator von Google Cloud injiziert bis zu 35 Millionen USD an Gesamtgutschriften und ermöglicht es Startups, ASIC- oder RISC-V-Designs ohne hohe Investitionsausgaben zu prototypisieren. Der GPU-als-Dienst von Lintasarta, der 2025 eingeführt wurde, veranschaulicht, wie Cloud-Anbieter die KI-Nachfrage monetarisieren können, bevor die inländische Wafer-Kapazität skaliert. Mit zunehmender politischer Klarheit wird erwartet, dass sowohl multinationale als auch lokale Unternehmen Joint-Venture- und Technologielizenzierungsvereinbarungen intensivieren, um ihre Marktposition zu sichern.

Marktführer der Indonesien Halbleiterbranche

PT Sat Nusapersada Tbk

PT Infineon Technologies Batam

PT STMicroelectronics Batam

PT Samsung Electronics Indonesia

PT LG Electronics Indonesia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Google Cloud und das Ministerium für Kommunikation und digitale Angelegenheiten starteten den Accelerator „Indonesien, KI-fokussiert”, um 100 Startups mit jeweils bis zu 350.000 USD an Credits zu unterstützen und damit die Nachfrage nach KI-zentrierten Halbleitern zu steigern.

- April 2025: STMicroelectronics kündigte eine globale Umstrukturierung an, fügte 4.000 Wafer/Woche 300-mm-Kapazität hinzu und begann im vierten Quartal 2025 mit der 200-mm-SiC-Produktion.

- April 2025: LG Energy Solution zog sich aus einem indonesischen Batterieprojekt im Wert von 8,45 Milliarden USD zurück und verwies auf Marktbedingungen.

- April 2025: Apple erörterte eine AirTag-Anlage im Wert von 1 Milliarde USD in Batam mit dem Ziel, bis zum ersten Quartal 2026 65 % der globalen Produktion zu erreichen.

- November 2024: Nvidia und Indosat weiteten ihre Partnerschaft aus, um Bahasa-Indonesia-Sprachmodelle im Rahmen des Sahabat-AI-Programms zu entwickeln.

Berichtsumfang des Indonesien Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und drahtlos) |

| Konsumgüter |

| Industrie |

| Computing/Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige Endverbraucherbranchen |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und drahtlos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Computing/Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Sonstige Endverbraucherbranchen | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Indonesien Halbleitermarkts?

Die Größe des Indonesien Halbleitermarkts betrug im Jahr 2025 5,08 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Der Umsatz wird voraussichtlich bis 2030 auf 7,07 Milliarden USD anwachsen, was einer CAGR von 6,79 % entspricht.

Welche Gerätekategorie dominiert den Absatz?

Integrierte Schaltkreise halten 84,6 % des Umsatzes im Jahr 2024 und spiegeln Indonesiens Stärke in Montage- und Testbetrieben wider.

Welches Segment wächst am schnellsten?

Sensoren und MEMS wachsen bis 2030 mit einer CAGR von 8,1 %, angetrieben durch IoT und die Elektrifizierung des Automobilsektors.

Wie bedeutend ist KI für die künftige Chip-Nachfrage?

KI-Anwendungen sind die am schnellsten wachsende Endnutzung mit einer CAGR von 8,3 %, unterstützt durch große Investitionen wie das KI-Zentrum von Nvidia im Wert von 200 Millionen USD in Solo.

Wo befinden sich die meisten Fabs?

Java und Batam beherbergen den Großteil der Fertigungskapazitäten aufgrund zuverlässiger Stromversorgung, qualifizierter Arbeitskräfte und Hafenzugang.

Seite zuletzt aktualisiert am: