Frankreich Halbleitermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

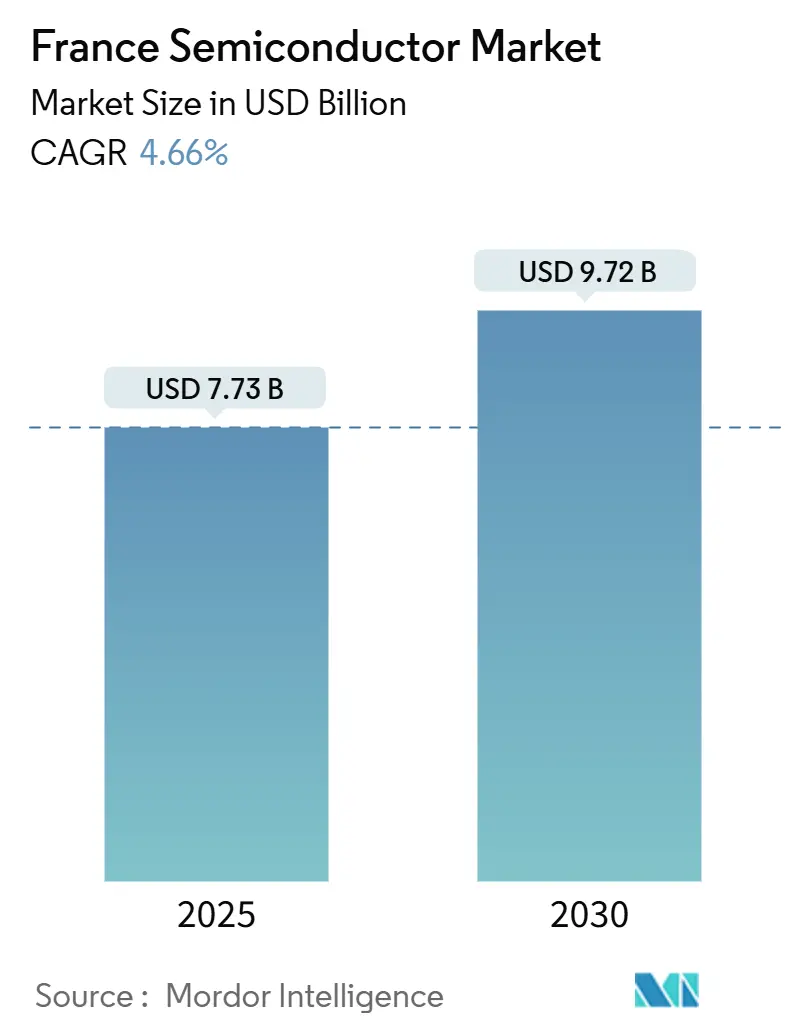

| Marktgröße (2025) | 7.73 Milliarden US-Dollar |

| Marktgröße (2030) | 9.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.66% CAGR |

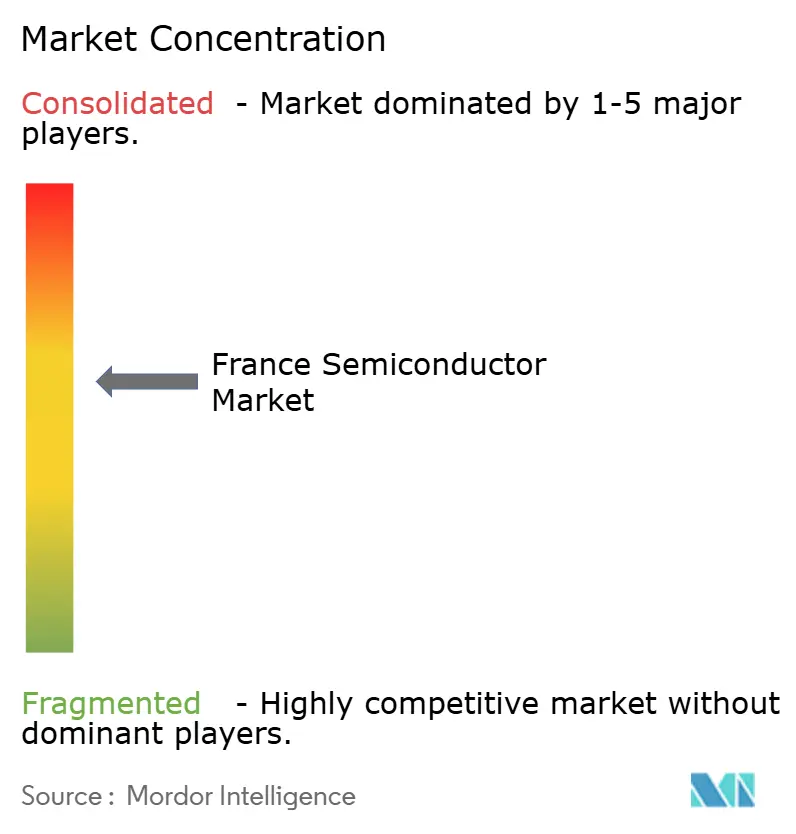

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich Halbleitermarkt Analyse von Mordor Intelligence

Die Größe des Frankreich Halbleitermarkts belief sich im Jahr 2025 auf 7,73 Milliarden USD und wird voraussichtlich bis 2030 auf 9,72 Milliarden USD anwachsen, was einer CAGR von 4,66 % entspricht. Der Schwung resultiert aus dem EU-Chips-Gesetz, nationalen Anreizen für Prozesstechnologien unter 10 nm sowie strategischen Maßnahmen inländischer Marktführer zur Verkürzung der Lieferketten. Hohe Kapitalausgaben für 300-mm-Waferleitungen, ein wachsendes FD-SOI-Substrat-Ökosystem und steigende Aufträge aus Programmen zur Elektrifizierung des Automobilsektors stärken das Wachstum gemeinsam. Der Wettbewerbsdruck nimmt zu, da Fabless-Startups Designgewinne im Bereich KI-Beschleunigung erzielen, während integrierte Gerätehersteller (IDMs) veraltete Fertigungsanlagen umrüsten, um neue Nachfrage nach Leistungsbauelementen und heterogener Integration zu bedienen.[1]Europäische Kommission, "Europäisches Chips-Gesetz – Aktualisierung zu den neuesten Meilensteinen," digital-strategy.ec.europa.eu

Wichtigste Erkenntnisse des Berichts

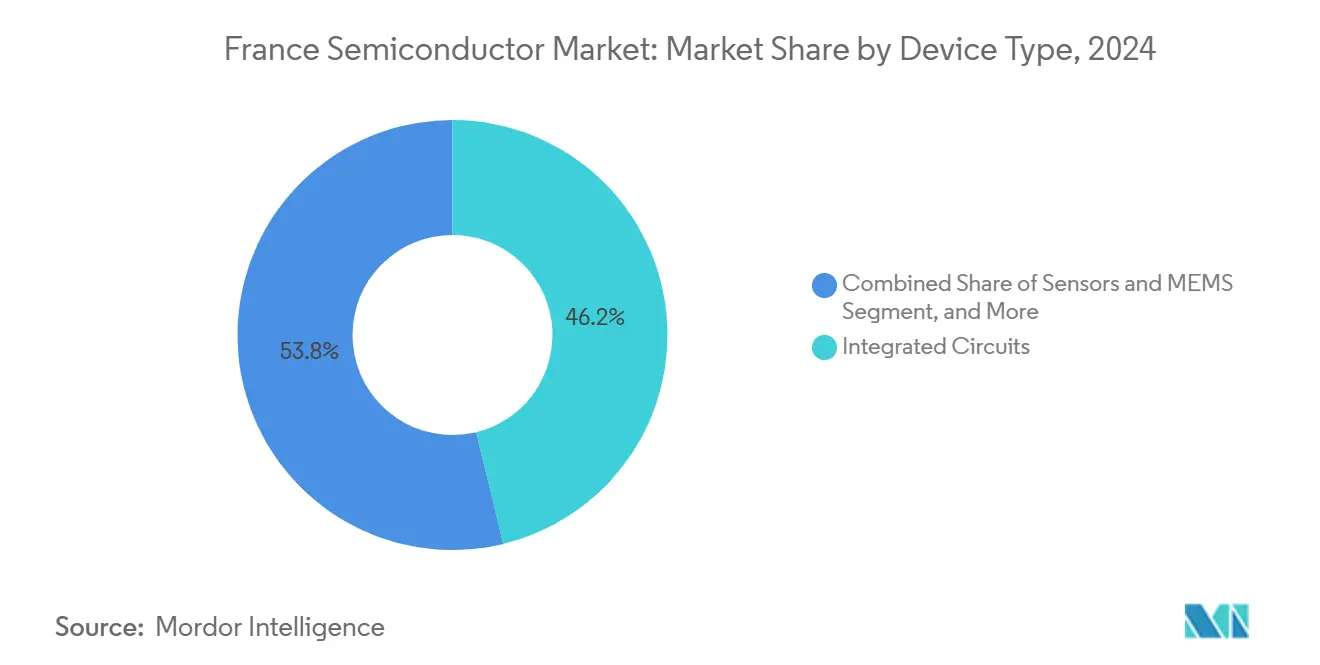

- Nach Gerätetyp führten Integrierte Schaltkreise mit einem Umsatzanteil von 46,20 % im Jahr 2024; Sensoren und MEMS werden voraussichtlich bis 2030 mit einer CAGR von 7,59 % wachsen.

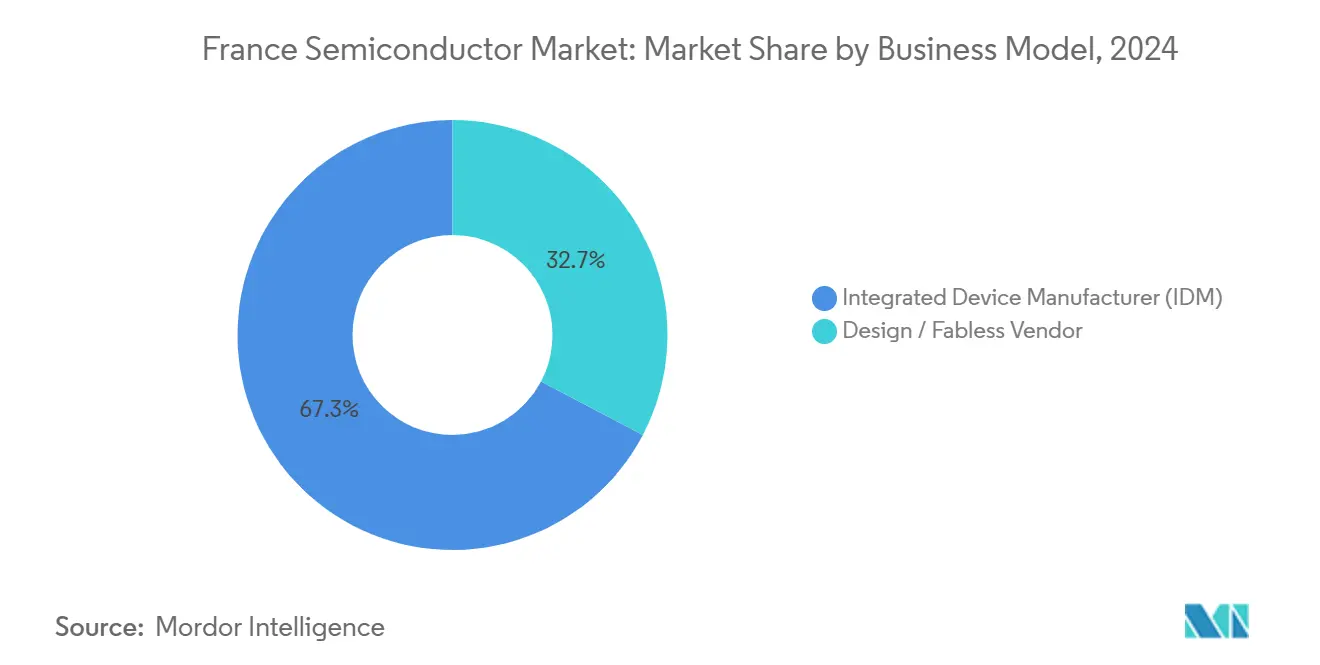

- Nach Geschäftsmodell hielten IDM-Anbieter im Jahr 2024 einen Anteil von 67,31 % am Frankreich Halbleitermarkt, während Fabless-Anbieter bis 2030 mit einer CAGR von 7,11 % wachsen sollen.

- Nach Endverbraucherbranche entfiel auf den Automobilsektor im Jahr 2024 ein Anteil von 31,40 % an der Größe des Frankreich Halbleitermarkts, und KI-Anwendungen verzeichnen bis 2030 eine CAGR von 8,01 %.

Frankreich Halbleitermarkt Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionsfluss aus dem EU-Chips-Gesetz | +1.20% | Frankreich, mit Ausstrahlungseffekten auf die EU | Mittelfristig (2–4 Jahre) |

| Vorstoß zur Fahrzeugelektrifizierung | +0.80% | Automobilzentren in Frankreich und Deutschland | Langfristig (≥ 4 Jahre) |

| Nachfrageschub nach KI- und Rechenzentrum-Chips | +1.50% | Global, konzentriert in französischen Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 5G- und Glasfasernetzen | +0.60% | Nationale Abdeckung in Frankreich | Mittelfristig (2–4 Jahre) |

| Erweiterung des FD-SOI-Ökosystems | +0.40% | Frankreich, mit Soitec-Führungsrolle | Langfristig (≥ 4 Jahre) |

| Forschungskonsortien für Diamant-/GaN-/SiC-Leistungsbauelemente | +0.20% | Französische Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionsfluss aus dem EU-Chips-Gesetz

Frankreich sicherte sich 2,9 Milliarden EUR an staatlicher Unterstützung für die Erweiterung des STMicroelectronics-Werks in Crolles mit dem Ziel von 14.000 300-mm-Wafern pro Woche bis 2027.[2]STMicroelectronics, "Q4- und Jahresergebnisse 2024," stmicroelectronics.com Die verknüpfte öffentlich-private Finanzierung hat eine Pipeline aus Projekten für fortschrittliche Verpackung, OSAT und Substrate eröffnet, die gemeinsam die inländische Kapazität steigern. Obligatorische Klauseln zur Personalentwicklung in Fördervereinbarungen knüpfen Auszahlungen an neue Ausbildungsplätze und stellen sicher, dass die Talentbasis parallel zu den Fertigungsanlagen wächst. Ergänzende Startups wie Keysom, das 4 Millionen EUR für die Automatisierung des Prozessordesigns eingesammelt hat, veranschaulichen, wie die Hauptfinanzierung einen breiteren Innovationskreis hervorbringt.

Vorstoß zur Fahrzeugelektrifizierung

Frankreichs Ziel der emissionsfreien Fahrzeuge bis 2035 erhöht den SiC- und GaN-Anteil pro Fahrzeug. Renault und STMicroelectronics entwickeln gemeinsam Traktionswechselrichter, die ab 2026 die Leistungsverluste um 45 % reduzieren sollen, was zu günstigeren Batteriepaketen und größerer Reichweite führt. Mehrjährige Aufträge von ZF im Wert von 30 Milliarden EUR bestätigen eine beständige Pipeline für 1.200-V-SiC-MOSFETs. Inländische politische Anreize, darunter Kaufsubventionen und Fördermittel für Ladenetze, sichern eine stetige Nachfrage nach Hochspannungs-ICs, Gate-Treibern und Lösungen für Bordladegeräte.

Nachfrageschub nach KI- und Rechenzentrum-Chips

Brookfields 20-Milliarden-EUR-Rechenzentrum-Programm weist 5 Milliarden EUR direkt für halbleiterintensive Strom- und Kühlsysteme zu.[3]Brookfield Asset Management, "Brookfield und die französische Regierung kündigen eine Investition von 20 Milliarden EUR in KI-Infrastruktur an," brookfield.com Der Fabless-Newcomer SiPearl sammelte 130 Millionen EUR ein, um seinen 61-Milliarden-Transistoren-CPU „Rhea-1” zu entwickeln, der auf Samsungs 4-nm-Prozess basiert und mit HBM3E-Stacks kombiniert wird. Inländische Supercomputing-Projekte wie das 70-PetaFLOP-Upgrade des Jean Zay sichern frühe Ankerkunden, während Steuergutschriften im Rahmen von France 2030 die Gesamtbetriebskosten für die Beschaffung von KI-Hardware senken.

Ausbau von 5G- und Glasfasernetzen

Free Mobile betreibt 18.699 aktive 5G-Standorte, die eine Bevölkerungsabdeckung von 94 % ermöglichen und die Nachfrage nach GaN-MMIC-Leistungsverstärkern, HF-Schaltern und Strahlformungs-ICs antreiben. Der Standalone-5G-Plan von Orange für KMU fügt Niedriglatenz-Slices hinzu, die auf kundenspezifische Beschleunigerkarten und Fronthaul-Optik angewiesen sind, und fördert lokale Montagearbeiten in der Nantes-Anlage von MACOM. Gleichzeitige Glasfaser-bis-zum-Haus-Upgrades erfordern kohärente DSPs und photonisch integrierte Schaltkreise, die Frankreichs Erbe in der Optoelektronik nutzen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Ingenieurtalenten | -1.10% | Frankreich, mit EU-weiten Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Volatilität der globalen Lieferkette | -0.70% | Global, mit Auswirkungen auf den Betrieb in Frankreich | Mittelfristig (2–4 Jahre) |

| Hohe industrielle Energiepreise | -0.90% | Französische Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Begrenzte inländische Fertigungskapazität unter 7 nm | -0.50% | Frankreich, im weiteren EU-Kontext | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Ingenieurtalenten

Offene Stellen für Lithografie-, Prozessintegrations- und EDA-Spezialisten übersteigen die Absolventenzahlen, was STMicroelectronics dazu veranlasst hat, duale Ausbildungsgänge mit dem Grenoble INP einzuführen, während die Chips Skills Academy von SEMI Mikrozertifizierungskurse anbietet. Kleinere Designhäuser haben Schwierigkeiten, mit den Gehaltsangeboten von Cloud-Anbietern mitzuhalten, was Projektzeitpläne verlängert und die Abhängigkeit von Auftragnehmern im Ausland erhöht.

Hohe industrielle Energiepreise

Die durchschnittlichen Industriestromtarife stiegen 2023 auf 199 EUR/MWh, was die Betriebskosten der Fertigungsanlagen verdoppelte und die Bruttomargen belastete, selbst als die Durchschnittsverkaufspreise bei Standard-Logik-ICs sanken. Unternehmen sichern sich mehrjährige Grünstrom-Stromabnahmeverträge; STMicroelectronics strebt vor 2027 eine 100-prozentige Versorgung mit erneuerbarem Strom an, um variable Kosten zu begrenzen und die CO₂-Anforderungen der Kunden zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise sichern Marktführerschaft

Integrierte Schaltkreise erzielten 2024 einen Anteil von 46,20 % am Umsatz des Frankreich Halbleitermarkts, gestützt durch die Nachfrage nach Automobil-MCUs und steigende Umsätze bei Rechenzentrum-Speichern. Analoge Leistungsmanagement-ICs erzielen Premiumpreise aufgrund strengerer Fahrzeugeffizienzvorschriften, während digitale Signalprozessoren von der Verdichtung der 5G-Basisstationen profitieren. Die Größe des Frankreich Halbleitermarkts für Sensoren und MEMS ist bereit, die Gesamtnachfrage zu übertreffen und mit einer CAGR von 7,59 % zu wachsen, da sich Lidar-, Reifendrucküberwachungs- und Predictive-Maintenance-Module in Transport und Fertigung verbreiten. Stetige Aufträge in den Kategorien Diskrete und Optoelektronische Bauelemente gleichen die Volumenzyklik aus, während Nischen-Diamantbauelement-Prototypen auf Bahninverter mit rekordverdächtigen Sperrschichtgrenzen von 1.500 °C abzielen.

STMicroelectronics' FD-SOI-Roadmap verankert die inländische IC-Wettbewerbsfähigkeit; seine 18-nm-MCU-Serie integriert Phasenwechsel-xMemory, die die Code-Flash-Latenz halbiert. Soitecs Smart-Cut-Substrate festigen die Exporteinnahmen und bieten Fabless-Kunden zuverlässige Wafer inmitten globaler Engpässe. Trotz des Fehlens einer lokalen Sub-7-nm-Logikfabrik nutzt Frankreich seine Expertise bei ausgereiften Knoten, um komplexe Leistungs-, HF- und Sensorchips in fortschrittliche Gehäuse zu integrieren, die Abhängigkeit von modernster Lithografie zu mindern und die Wertschöpfung innerhalb der nationalen Grenzen aufrechtzuerhalten.

Nach Geschäftsmodell: IDM-Skalierung trifft auf Fabless-Agilität

IDMs kontrollierten 67,31 % des Umsatzes im Jahr 2024, da Automobil- und Industriekunden Einzelanbieter-Verantwortlichkeit und Langlebigkeitsgarantien schätzen. STMicroelectronics und X-Fab Lyon kombinieren Design, Front-End und Back-End und liefern BIST-fähige ASICs mit 20-jährigem Lebenszyklus-Support. Dennoch expandiert die Fabless-Gruppe mit einer CAGR von 7,11 % dank venture-finanzierter Designhäuser wie SiPearl und Kalray, die TSMC und Samsung für 5-nm- oder 4-nm-Shuttles nutzen. Der Anteil des Frankreich Halbleitermarkts, der von Fabless-Unternehmen gehalten wird, dürfte sich ausweiten, da RISC-V-Beschleuniger, neuromorphe Chips und domänenspezifische KI-Engines leichte Vermögensstrukturen bevorzugen.

Hybridvarianten entstehen ebenfalls: Substratlieferant Soitec lizenziert geistiges Eigentum und entwickelt gemeinsam Referenzabläufe mit Partnern, was die Grenzen zwischen Foundry-, IDM- und Fabless-Rollen verwischt. Die öffentliche Politik unterstützt beide Modelle: Fertigungssubventionen senken die Investitionskosten für IDMs, während Forschungs- und Entwicklungssteuervorteile und Bpifrance-Seed-Runden die Fabless-IP-Erstellung fördern. Diese doppelte Unterstützung hilft, systemische Risiken abzusichern und stellt sicher, dass jede Innovationsphase einen gewissen inländischen Fußabdruck behält.

Nach Endverbraucherbranche: Automobil führt, KI gewinnt an Fahrt

Der Automobilsektor verbrauchte 2024 31,40 % der Nachfrage im Frankreich Halbleitermarkt, was den steigenden Halbleitergehalt pro Fahrzeug durch die Elektrifizierung des Antriebsstrangs, ADAS und Migrationen zu zonalen Architekturen widerspiegelt. Batterieelektrische Modelle beinhalten nun Halbleiter im Wert von mehr als 1.000 USD, doppelt so viel wie 2020, und lokale Tier-1-Zulieferer bevorzugen französische Lieferanten, um die Rückverfolgbarkeit zu stärken. Die Größe des Frankreich Halbleitermarkts für KI-Computing wächst am schnellsten und verzeichnet bis 2030 eine CAGR von 8,01 %, da Anbieter souveräner Cloud-Dienste flüssigkeitsgekühlte GPU-Pods einsetzen und Universitäten Exascale-Forschungscluster aufbauen.

Die Telekommunikationsinfrastruktur bleibt der zweitgrößte Nachfragetreiber und absorbiert GaN-HF-Leistungsverstärker, Basisband-SoCs und kohärente Optik für den landesweiten 5G- und Glasfaserausbau. Industrielle Automatisierungslinien rüsten SPSen und Maschinenvisionskameras im Rahmen der France-Relance-Anreize auf und steigern die Nachfrage nach robusten MCUs und Laufzeitsensoren. Verteidigungs- und Raumfahrtbeschaffungen, die durch nationale Sicherheitsausnahmen geschützt sind, leiten stetige Volumina an Lieferanten strahlungsgehärteter ICs in Okzitanien und Nouvelle-Aquitaine.

Geografische Analyse

Frankreich dominiert die regionale Nachfrage aufgrund seiner 3-Billionen-USD-Wirtschaft und eines robusten politischen Rahmens zur Unterstützung der halbleitertechnischen Selbstversorgung. Groß-Grenoble, Heimat von CEA-LETI, Soitec und einem Netzwerk von mehr als 70 fertigungsnahen KMU, konzentriert ein Drittel der nationalen Fertigungsbeschäftigung. Der Frankreich Halbleitermarkt profitiert von der Nähe zu alpiner Wasserkraft und qualifizierten Ingenieurabsolventen, was wettbewerbsfähige Kosten pro Wafer auch bei schwankenden Energietarifen aufrechterhält. Paris-Saclay ist auf KI-Architekturen und EDA-Software spezialisiert und fördert einen positiven Kreislauf zwischen Cloud-Service-Käufern und Chip-Design-Innovatoren.

Grenzüberschreitende Verbindungen im Rahmen der Neun-Nationen-Semicon-Koalition ermöglichen die gemeinsame Beschaffung von Chemikalien und gemeinsame Pilotlinien bei IMEC-Frankreich, was das Investitionsrisiko streut und Qualifizierungsabläufe standardisiert. Deutsch-französische Antriebsstrangallianzen beschleunigen die SiC-Bauelementecharakterisierung auf beiden Seiten des Rheins, während niederländische Lithografie-OEMs Außendienstingenieure in Crolles stationieren, um 0,33-NA-EUV-Tool-Upgrades zu unterstützen. Diese Zusammenarbeit stärkt die kollektive Verhandlungsmacht gegenüber überseeischen Rohstofflieferanten und sichert größere EU-weite Lose für kritische Verbrauchsmaterialien.

International kooperieren französische Forschungsinstitute mit vietnamesischen, südkoreanischen und kanadischen Fertigungsanlagen, um Photonik-, HBM- und kryogene CMOS-IP-Blöcke gemeinsam zu entwickeln und Wertschöpfungsketten zu erweitern, ohne Kernwissen zu exportieren. Exportkreditgarantien und ein überarbeiteter 200-Millionen-EUR-Souveräner-Patentfonds erleichtern die ausgehende Lizenzierung und stellen sicher, dass hochmargige IP-Ströme in inländische Forschungs- und Entwicklungsbudgets zurückfließen. Die geografische Resilienz ergibt sich somit aus einer ausgewogenen Mischung aus lokalem Fertigungsmaßstab, EU-Diversifizierung und globaler Co-Innovation.[4]EE Times Europe, "STMicroelectronics wählt 18-nm-FD-SOI für MCUs der nächsten Generation," eetimes.eu

Wettbewerbslandschaft

Der Frankreich Halbleitermarkt beherbergt ein ausgewogenes Feld, in dem die fünf größten Unternehmen zusammen etwa 58 % des Umsatzes halten, was auf eine moderate Konzentration hinweist. STMicroelectronics behält die Spitzenposition durch seine breite Palette an Automobil-, Industrie- und Leistungsdiskreten Angeboten und durch die Erweiterung seiner Crolles-Fabrik von 130.000 auf 200.000 Wafer-Starts pro Monat. Soitec hat eine Quasi-Monopolstellung bei FD-SOI- und RF-SOI-Substraten und erzielte 2025 einen globalen Marktanteil von 70 % bei den Lieferungen. Der Fabless-Hoffnungsträger SiPearl zielt auf Exascale-CPU-Sockel ab, während Kalray und Edgehog sich auf PCIe-Beschleunigerkarten für KI-Inferenz von der Cloud bis zum Edge konzentrieren.

Strategische Schritte betonen Spezialisierung statt Skalierung. Soitec und Powerchip Semiconductor Manufacturing Company haben gemeinsam ultradünne Transistorschichttransfer-Stacks entwickelt, die Defekte beim Die-zu-Wafer-Bonden um 30 % reduzieren und den Weg für Chiplet-basierte Radarmodule ebnen. Thales, Radiall und Foxconn haben einen OSAT-Vorschlag über 250 Millionen EUR vorgelegt, um lokale Kapazitäten für fortschrittliche Verpackung für Verteidigungs- und Automobilkunden zu sichern, das Logistikrisiko zu senken und ITAR-freie Exportvarianten zu ermöglichen. Diamfab erhielt eine Förderung für die Pilotierung von CVD-Diamant-Wafern und setzt auf den Boom bei Bahn- und Netzspeicherung.

Umstrukturierungen sind ebenso entscheidend. STMicroelectronics plant bis zu 1.000 freiwillige Abgänge in Frankreich, gleicht den Exodus jedoch mit 1.200 neuen Stellen aus, die sich auf SiC-Epitaxie, Spin-Transfer-Torque-MRAM und 8-Zoll-GaN-Linien konzentrieren. X-Fab konsolidiert das MEMS-Back-End in Corbeil-Essonne, um 15 % Betriebskosteneinsparungen zu erzielen und die Erlöse in 200-mm-Silizium-auf-Isolator-Graben-MOSFET-Upgrades zu lenken. Risikokapitalinvestitionen bleiben reichlich vorhanden; der überzeichnete Börsengang von SEMCO Technologies brachte 225,7 Millionen EUR ein, die für die Erweiterung von E-Chuck- und Atomlagenätz-Werkzeugen vorgesehen sind.

Marktführer der Frankreich Halbleiterindustrie

STMicroelectronics N.V.

Soitec S.A.

Teledyne e2v Semiconductors SAS

Sequans Communications S.A.

Kalray S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: SiPearl sammelte 130 Millionen EUR in einer Series-A-Finanzierungsrunde ein, um die Industrialisierung des Rhea-1-KI-Prozessors zu beschleunigen

- Juli 2025: SEMCO Technologies schloss einen überzeichneten Börsengang an der Euronext Growth Paris ab und erzielte eine Nachfrage von 225,7 Millionen EUR

- Juni 2025: Soitec ging eine Partnerschaft mit PSMC ein, um ultradünne TLT-Technologie für das 3D-Chip-Stapeln einzusetzen

- Mai 2025: Thales, Radiall und Foxconn nahmen Gespräche über eine OSAT-Anlage im Wert von 250 Millionen EUR auf, die auf 100 Millionen SiP-Einheiten jährlich ausgelegt ist

Berichtsumfang des Frankreich Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Integrierter Gerätehersteller (IDM) |

| Design / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | |||

| Design / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Frankreich Halbleitermarkts?

Er erreichte 2025 einen Wert von 7,73 Milliarden USD und wird voraussichtlich bis 2030 auf 9,72 Milliarden USD wachsen.

Wie stark erhöht die Elektrifizierung des Automobilsektors die Halbleiternachfrage in Frankreich?

Automobilanwendungen hielten 2024 einen Umsatzanteil von 31,40 %, und SiC-Leistungsbauelement-Aufträge im Zusammenhang mit Elektrofahrzeugprogrammen steigen weiter.

Welches Segment verzeichnet bis 2030 das höchste Wachstum?

KI-Computing-Hardware verzeichnet eine CAGR von 8,01 % und übertrifft damit alle anderen Endverbrauchersegmente.

Warum sind Sensoren und MEMS für das zukünftige Wachstum wichtig?

Sie weisen eine CAGR von 7,59 % auf, bedingt durch ADAS, industrielles IoT und die Integration in Verbrauchergeräte.

Wie unterstützt das EU-Chips-Gesetz französische Unternehmen?

Es bietet direkte Zuschüsse, Mittel für fortschrittliche Verpackung und Mandate zur Personalentwicklung, die zusammen etwa 1,2 Prozentpunkte zur prognostizierten CAGR beitragen.

Was sind die größten Herausforderungen für französische Halbleiterhersteller?

Talentmangel, Energiepreisvolatilität, Lieferkettenunterbrechungen und das Fehlen inländischer Sub-7-nm-Kapazitäten sind die wichtigsten Gegenwindfaktoren.

Wie unterscheidet sich Singapur von regionalen Mitbewerbern?

Singapur ist auf fortschrittliche Verpackung, Forschung und Entwicklung sowie hochwertige Tests spezialisiert, während das benachbarte Malaysia und Thailand sich auf kosteneffiziente Volumenmontage konzentrieren.

Seite zuletzt aktualisiert am: