Marktgröße und Marktanteil des saudi-arabischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

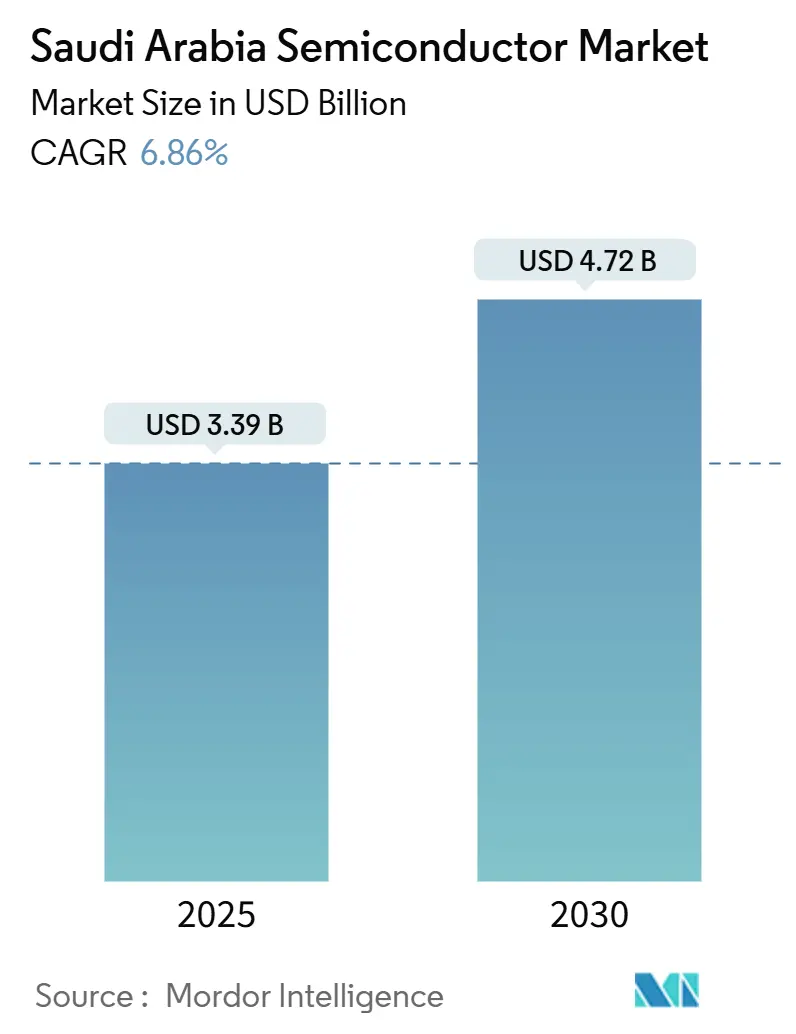

| Marktgröße (2025) | 3.39 Milliarden US-Dollar |

| Marktgröße (2030) | 4.72 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.86% CAGR |

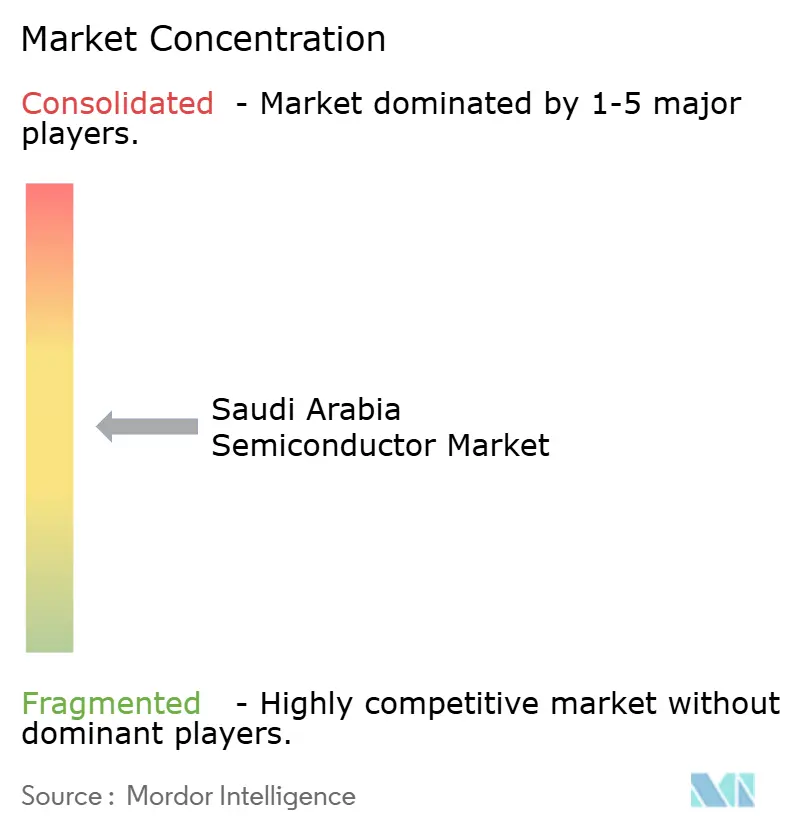

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des saudi-arabischen Halbleitermarkts von Mordor Intelligence

Die Marktgröße des saudi-arabischen Halbleitermarkts erreichte im Jahr 2025 einen Wert von 3,39 Milliarden USD und soll bis 2030 auf 4,72 Milliarden USD anwachsen, was einer CAGR von 6,86 % über den Prognosezeitraum entspricht. Das Mandat der Vision 2030 für technologische Souveränität, der staatlich geförderte Investitionsfonds in Höhe von 1 Milliarde SAR sowie ein Plan zur Gewinnung von mehr als 50 Fabless-Designhäusern prägen weiterhin ein günstiges Wachstumsumfeld. Jüngste Abkommen mit den Vereinigten Staaten haben frühere Exportbeschränkungen aufgehoben und den direkten Zugang zu fortschrittlichen KI-Chips von Nvidia und AMD eröffnet – eine Entwicklung, die die inländischen Rechenzentrumskapazitäten stärkt und die Unsicherheit in der Lieferkette verringert. [1]Bloomberg, "USA wollen Saudi-Arabiens Zugang zu KI-Chips ausbauen, auch wenn Probleme mit China bestehen bleiben," bloomberg.com Die reichlich vorhandenen erneuerbaren Energieressourcen des Königreichs, mit Wind- und Solarprojekten, die Strom zu 1,57–1,70 Cent pro Kilowattstunde liefern, bieten einen strukturellen Betriebskostenvorteil für die Halbleiterfertigung und -verpackung im Vergleich zu traditionellen Standorten in Ostasien und Nordamerika. Großangelegte Initiativen wie Alats Kapitalverpflichtung in Höhe von 100 Milliarden USD, Qualcomms neues Designzentrum und Groqs KI-Infrastrukturprogramm im Wert von 1,5 Milliarden USD unterstreichen eine partnerschaftsorientierte Wettbewerbslandschaft, die auf raschen Kompetenzaufbau und die Reifung des Ökosystems ausgerichtet ist.

Wichtigste Erkenntnisse des Berichts

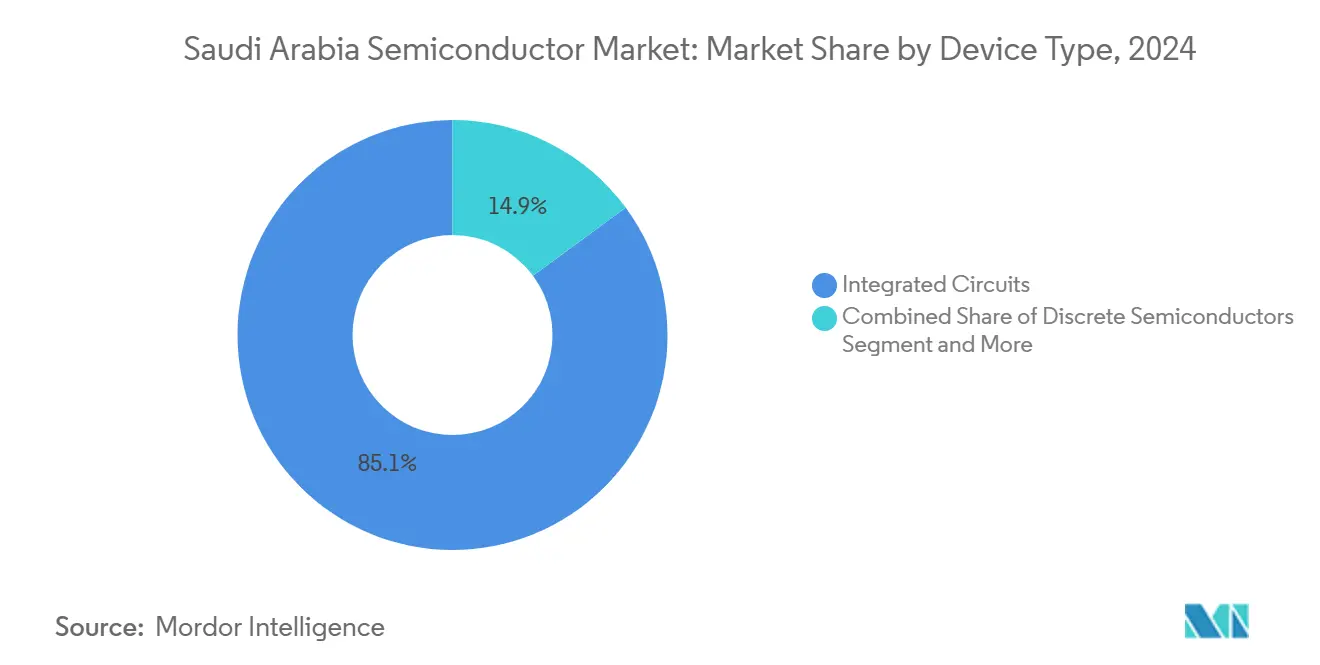

- Nach Gerätetyp führten Integrierte Schaltkreise mit einem Anteil von 85,1 % am saudi-arabischen Halbleitermarkt im Jahr 2024, während Sensoren und MEMS bis 2030 die höchste CAGR von 8,3 % verzeichnen sollen.

- Nach Geschäftsmodell hielt das Segment der Integrierten Gerätehersteller im Jahr 2024 einen Anteil von 57,3 % an der Marktgröße des saudi-arabischen Halbleitermarkts, während Design-/Fabless-Anbieter bis 2030 eine CAGR von 8,0 % erzielen sollen.

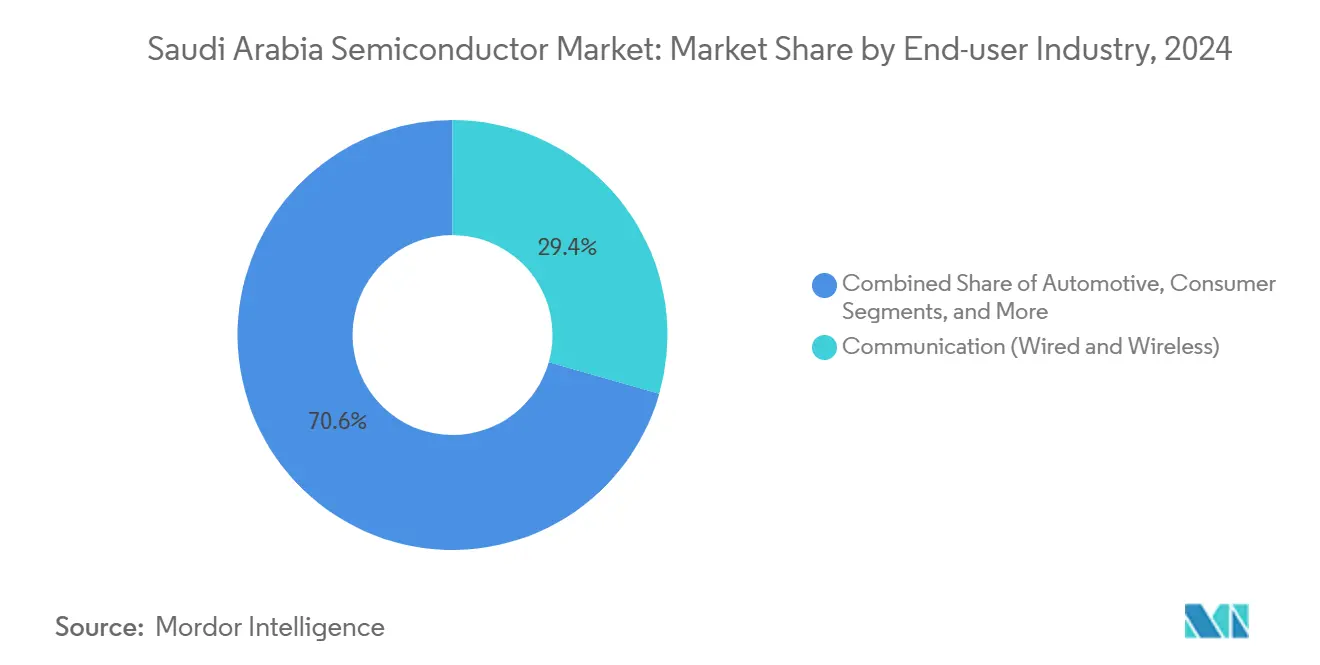

- Nach Endverbraucherbranche entfielen im Jahr 2024 29,41 % des Marktanteils des saudi-arabischen Halbleitermarkts auf Kommunikationsanwendungen; der Endverbrauch im Bereich Künstliche Intelligenz soll im Zeitraum 2025–2030 mit einer CAGR von 8,5 % wachsen.

Trends und Erkenntnisse des saudi-arabischen Halbleitermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderter Halbleiterinvestitionsfonds in Höhe von 1 Milliarde SAR | +1.2% | National (Riad, NEOM) | Mittelfristig (2–4 Jahre) |

| Vision-2030-Anreize zur Gewinnung von mehr als 50 Fabless-Designhäusern | +0.9% | National (Riad, Dschidda, Dammam) | Langfristig (≥ 4 Jahre) |

| Steigende inländische Nachfrage nach KI-orientierten Rechenzentrumshalbleitern | +1.5% | National; regionale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Elektrofahrzeug-Fertigungsfahrplan steigert den Absatz von Automobil-ICs | +0.8% | King Abdullah Economic City | Mittelfristig (2–4 Jahre) |

| Reichlich vorhandene kostengünstige erneuerbare Energie senkt die Betriebskosten von Halbleiterfabriken | +0.7% | NEOM und Erneuerbare-Energie-Zonen | Langfristig (≥ 4 Jahre) |

| Öffentlich-private Quantenfoundry-Initiativen | +0.4% | KAUST- und Aramco-Standorte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderter Halbleiterinvestitionsfonds in Höhe von 1 Milliarde SAR

Der dedizierte Deep-Tech-Fonds in Höhe von 1 Milliarde SAR (266 Millionen USD) stellt Startkapital, Gehaltssubventionen und Umzugsunterstützung für neue und eingehende Chip-Designunternehmen bereit und zielt darauf ab, bis 2030 50 lokale Designunternehmen zu beherbergen. Über den Nationalen Halbleiter-Hub haben bereits drei bestätigte Unternehmen und zehn potenzielle Interessenten Lizenz- und Standortverhandlungen aufgenommen. [2]Quartz, "Saudi-Arabien steigt in den Halbleiterbereich ein, versucht aber noch nicht, Nvidia zu schlagen," qz.com Der Fonds zielt bewusst auf Geräte mit ausgereiften Technologieknoten und anwendungsspezifische Geräte ab, sodass die Marktteilnehmer des saudi-arabischen Halbleitermarkts einem direkten Wettbewerb mit führenden Unternehmen wie TSMC und Intel aus dem Weg gehen können. Strukturierte Anreize umfassen lokal bemessene Gehaltszulagen für saudi-arabische Ingenieure, Soft-Landing-Pakete und beschleunigte Gründungsverfahren, wodurch sowohl der Kapitalmangel als auch der Fachkräftemangel adressiert werden, der neue Halbleitercluster häufig behindert.

Vision-2030-Anreize schaffen ein umfassendes Fabless-Design-Ökosystem

Ein Bündel regulatorischer und steuerlicher Maßnahmen im Rahmen der Vision 2030 geht über Risikokapital hinaus. Das Programm für regionale Hauptsitze gewährt qualifizierten multinationalen Unternehmen eine Körperschaftsteuer von 0 % auf anrechenbare Einkünfte sowie gelockerte Saudisierungsquoten, was die Kosten für die Einrichtung einer Designpräsenz in den Korridoren des saudi-arabischen Halbleitermarkts erheblich senkt. Eine koordinierte Ausbildungspipeline, die von der King-Abdulaziz-Stadt für Wissenschaft und Technologie und 16 Partneruniversitäten betrieben wird, hat bereits mehr als 400 Mikrochip-Designer und Fertigungsforscher ausgebildet. In das Programm eingebettete Dienstleistungen zum Schutz des geistigen Eigentums mindern wahrgenommene rechtliche Risiken und steigern die Attraktivität des saudi-arabischen Halbleitermarkts für internationale Designhäuser weiter.

Steigende inländische Nachfrage nach KI-orientierten Rechenzentrumshalbleitern treibt die Marktexpansion voran

Die Zuweisung von 40 Milliarden USD durch den Public Investment Fund für Technologien der Künstlichen Intelligenz und die mehrjährigen Lieferverträge von HUMAIN für mehrere hunderttausend hochwertige GPUs sichern einen garantierten kurzfristigen Absatz für fortschrittliche Halbleiter. Rechenzentrum-Projekte wie DataVolts 5-Milliarden-USD-Netto-Null-KI-Fabrik in NEOM schaffen Ankerabnehmer, die die nationale Nachfrage nach Prozessoren, Speicher und Hochgeschwindigkeits-Verbindungs-ICs steigern. Das Ziel, bis 2030 7 % der globalen KI-Modelltrainingsworkloads zu verwalten, impliziert einen anhaltenden Siliziumverbrauch, der weit über der aktuellen inländischen Produktion liegt, und unterstreicht die strategische Bedeutung der Erweiterung des saudi-arabischen Halbleitermarkts.

Elektrofahrzeug-Fertigungsfahrplan stärkt Chancen im Bereich Automobil-Halbleiter

Lucid Motors' Anlage mit einer Kapazität von 155.000 Einheiten und Ceers geplante Anlage mit 240.000 Einheiten begründen einen wachsenden inländischen Bedarf an Leistungsmanagement-ICs, Sensorpaketen und Prozessoren für fortschrittliche Fahrerassistenzsysteme. Elektrofahrzeuge erfordern Halbleiter im Wert von 600–800 USD pro Einheit, was den Wert von 400 USD bei Fahrzeugen mit Verbrennungsmotor übersteigt und bis zur Mitte des Jahrzehnts zu einem Anstieg von mehreren hundert Millionen USD für den saudi-arabischen Halbleitermarkt führt. Ceers Verpflichtung, einen lokalen Wertschöpfungsanteil von 45 % zu erreichen, intensiviert die Qualifizierungsmöglichkeiten für Lieferanten von Design- und Verpackungsdienstleistungen, die im Königreich tätig sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes lokales Fachpersonal und Qualifikationslücke im Chip-Design | -0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Fehlen von Halbleiterfabriken mit fortschrittlichen Technologieknoten (< 7 nm) im Königreich | -1.1% | Landesweit | Langfristig (≥ 4 Jahre) |

| Geopolitische Exportlizenzbeschränkungen für führende KI-GPUs | -0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Hohe Einfuhrzölle auf Kapitalausrüstung | -0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes lokales Fachpersonal hemmt die Entwicklung fortschrittlicher Halbleiter

Trotz eines Anstiegs der Verfügbarkeit von KI-Fachkräften in Saudi-Arabien um 24 % im Jahr 2024 ist der Wettbewerb um Ingenieure mit Erfahrung in der Lithografie unterhalb von 10 nm, fortschrittlicher Verpackung und Beschleunigern für maschinelles Lernen nach wie vor intensiv. Das Exzellenzzentrum für Generative KI der KAUST und neue Halbleiterlehrpläne sind mittelfristige Lösungen; für den Zeitraum 2025–2027 sind viele Marktteilnehmer des saudi-arabischen Halbleitermarkts nach wie vor auf ausländische Spezialisten oder grenzüberschreitende Designkooperationen angewiesen. Lohnkostendifferenzen gegenüber dem Finanz- und Energiesektor erschweren die Personalgewinnung zusätzlich.

Fehlen von Halbleiterfabriken mit fortschrittlichen Technologieknoten begrenzt die Produktion hochwertiger Halbleiter

Saudi-Arabien hat die Auftragsfertigung mit ausgereiften Technologieknoten priorisiert, was zu begrenzten inländischen Kapazitäten für Wafer unterhalb von 7 nm führt, die für KI-Beschleuniger und führende Mobilprozessoren unerlässlich sind. Die Abhängigkeit von weit entfernten Foundries setzt die Lieferketten geopolitischen Spannungen und dem Risiko von Kapazitätszuteilungen aus, was die Wertschöpfung für den saudi-arabischen Halbleitermarkt begrenzt. Während diese Einschränkung den kapitalintensiven Bau von Halbleiterfabriken vermeidet, verzögert sie auch die Teilnahme an den margenstärksten Produktschichten der globalen Halbleiterwertschöpfungskette.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise dominieren inmitten des Sensorwachstums

Integrierte Schaltkreise trugen 2024 85,1 % zum Umsatz bei und sicherten sich damit die führende Position im saudi-arabischen Halbleitermarkt. [3]Argaam, "Saudi-Arabien startet 1-Milliarden-SAR-Fonds…," argaam.com Die inländische Expansion von Hyperscale-Rechenzentren und der Ausbau von Cloud-Computing haben die Nachfrage nach Server-CPUs, GPUs und Speicher auf einem hohen Niveau gehalten. Logik-ICs werden zunehmend für die Verarbeitung natürlicher Sprache und die Inferenz großer Sprachmodelle angepasst, die von HUMAIN- und Datavolt-Kunden in Auftrag gegeben werden. Die Marktgröße des saudi-arabischen Halbleitermarkts für Integrierte Schaltkreise soll parallel zur Gesamtentwicklung des Sektors wachsen, angetrieben durch KI-, Telekommunikations- und Automobil-Anwendungsfälle.

Sensoren und MEMS, obwohl sie eine kleinere Basis ausmachen, sollen bis 2030 die höchste CAGR von 8,3 % verzeichnen. Elektrofahrzeugprogramme bei Lucid und Ceer verstärken den Bedarf an Trägheits-, Druck- und Antriebsstrangsensoren, während landesweite Smart-City-Implementierungen die Nachfrage nach Umwelt- und Strukturüberwachungskomponenten stützen. Industrie-4.0-Upgrades an Aramco- und SABIC-Standorten schaffen inkrementelle Volumina für industrielle MEMS und erweitern das adressierbare Marktpotenzial weiter. Da IoT-Verbindungen im Wasserstofftal von NEOM zunehmen, sind Sensorfusions- und Edge-Analytics-Chips für ein beschleunigtes Lieferwachstum im saudi-arabischen Halbleitermarkt positioniert.

Nach Geschäftsmodell: IDM-Führung steht vor der Herausforderung durch Fabless-Anbieter

Integrierte Gerätehersteller behaupteten 2024 mit einem Umsatzanteil von 57,3 % ihre Führungsposition, indem sie globale Fertigungsnetzwerke und etablierte Qualitätssysteme nach Automobilstandard für Kunden wie Lucid Motors und Ceer nutzten. Multinationale integrierte Gerätehersteller – Samsung, STMicroelectronics, Infineon – kombinieren Prozesstechnologien aus dem Ausland mit saudi-arabischen Kanalpartnern, um Industrie- und Energiekunden zu bedienen, und stärken so vertrauensbasierte Beschaffungsmuster.

Design-/Fabless-Anbieter hingegen wachsen mit einer CAGR von 8,0 %, unterstützt durch die Subventionen des Nationalen Halbleiter-Hubs und beschleunigte Lizenzierungsverfahren. Qualcomms Designzentrum in Riad und die Entwicklung von Groqs neuronalen Netzwerkcoprozessoren verkörpern eine IP-zentrierte Markteintrittsweise, die zur kapitalleichten Strategie des Königreichs passt. Da Lokalisierungsziele den Druck auf Automobil- und KI-Lieferketten erhöhen, soll der Marktanteil von Fabless-Unternehmen im saudi-arabischen Halbleitermarkt stetig steigen und eine parallele inländische Nachfrage nach Design-Dienstleistungen für Verifikation, Test und fortschrittliche Verpackung schaffen.

Nach Endverbraucherbranche: Kommunikationsführerschaft durch KI-Wachstum herausgefordert

Die Telekommunikationsinfrastruktur hielt 2024 einen Anteil von 29,41 % am Umsatz, gestützt durch 5G-Makrozell-Implementierungen, Unterwasserkabel-Gateways und Metro-Ethernet-Backbones, die HF-Frontend-Module, Netzwerkprozessoren und optische Transceiver nutzen. Betreiber wie STC und Zain setzten mehrjährige RAN-Upgrades fort und sorgten für eine stetige Chip-Nachfrage im saudi-arabischen Halbleitermarkt.

Workloads der Künstlichen Intelligenz stellen jedoch die am schnellsten wachsende Anwendung mit einer CAGR von 8,5 % bis 2030 dar, angetrieben durch die KI-Zuweisung des Public Investment Fund in Höhe von 40 Milliarden USD und den Rechenkapazitätsausbau von Groq im Wert von 1,5 Milliarden USD. Cloud-to-Edge-Architekturen erfordern Hochbandbreitenspeicher, KI-Beschleuniger und latenzarme Switching-ASICs, was das Siliziumvolumenpotenzial vergrößert. Automobilelektronik rundet die wichtigsten Wachstumsbereiche ab: Antriebsstrangwechselrichter, ADAS-Radarhalbleiter und Batteriemanagementsystem-ICs skalieren im Einklang mit den Produktionsmeilensteinen von Lucid und Ceer.

Geografische Analyse

Riad bildet den Kern der Design-, Hauptsitz- und Venture-Funktionen im saudi-arabischen Halbleitermarkt, dank seiner räumlichen Nähe zu politischen Entscheidungsträgern und dem breiteren Finanzökosystem. Der Campus des Nationalen Halbleiter-Hubs in der Hauptstadt beherbergt Pilotproduktionslabore, EDA-Tool-Suiten und ein neues, von Alat gefördertes Chip-Testzentrum.

NEOM nimmt eine Doppelrolle ein: als mit sauberer Energie betriebene Fertigungsbasis und als Nachfragezentrum für IoT-Sensoren, Bildverarbeitungsprozessoren und quantengerechte Rechenkapazitäten. Datavolts Netto-Null-Fabrik und das Robotik-Gemeinschaftsunternehmen von Samsung C&T im Wert von 1,3 Milliarden SAR schaffen gemeinsam ein Greenfield-Umfeld, um halbleitergestützte intelligente Infrastruktur zu demonstrieren.

King Abdullah Economic City dient als Automobil-Halbleitercluster. Die Werke von Lucid und Ceer bilden den Kern eines wachsenden Ökosystems von Leistungselektronik-Verpackungsunternehmen und Tier-1-Modulintegratoren. Die Nähe Dammams zu Saudi Aramco und dem King-Salman-Energiepark stimuliert die Einführung von ASICs für die industrielle Automatisierung und Instrumentierungssensoren im neuen Fertigungszentrum von Emerson.

Der KAUST-Campus in Thuwal vervollständigt das geografische Mosaik mit fortschrittlichen Forschungs- und Entwicklungsressourcen für Quantencomputing und Photonik. Die Zusammenarbeit zwischen Aramco und Pasqal zum Aufbau des ersten Quantencomputers der Region stützt sich auf kryogene Steuerhalbleiter und schafft eine Nische für Frontier-Technologien im saudi-arabischen Halbleitermarkt.

Wettbewerbslandschaft

Der saudi-arabische Halbleitermarkt weist aufgrund der staatlich gesteuerten Ausrichtung der Interessen der Marktteilnehmer einen gemäßigten Wettbewerb auf. Alats Verpflichtung in Höhe von 100 Milliarden USD fungiert sowohl als Investitionsvehikel als auch als Cluster-Koordinator und fördert Gemeinschaftsunternehmen gegenüber einem Nullsummen-Wettbewerb. Multinationale Unternehmen verfolgen partnerschaftliche Markteintrittsstrategien – Qualcomm mit HUMAIN, Groq mit lokalen KI-Start-ups – um Kanalkonflikt zu mindern und den Wissenstransfer zu beschleunigen. [4]Qualcomm, "Qualcomm und HUMAIN entwickeln modernste KI-Rechenzentren," qualcomm.com

Zu den noch nicht besetzten Bereichen zählen die Verpackung von Automobil-Mikrocontrollern, Halbleiter für Wechselrichter erneuerbarer Energien und Spezial-MEMS für Öl- und Gasanwendungen in rauen Umgebungen. Lokale Unternehmen, die Zuverlässigkeitsstandards und lokalisierte Referenzdesigns beherrschen, können nachhaltige Nischen erschließen. Aramcos Pasqal-Initiative signalisiert eine Nachfrage jenseits klassischer Logik- oder Speicherhalbleiter und erweitert die Wettbewerbsparameter auf Quanten- und neuromorphe Hardware.

Marktführer der saudi-arabischen Halbleiterbranche

-

Alat Company

-

STMicroelectronics N.V.

-

Infineon Technologies AG

-

NXP Semiconductors N.V.

-

Qualcomm Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Qualcomm und HUMAIN unterzeichneten ein Memorandum zur Entwicklung von KI-Rechenzentren und zur Einrichtung eines Qualcomm-Designzentrums in Saudi-Arabien.

- Mai 2025: Die Vereinigten Staaten genehmigten erweiterte Exporte von Nvidia- und AMD-Chips an saudi-arabische Kunden und lockerten damit frühere Beschränkungen.

- April 2025: Groq stellte ein KI-Rechenkapazitäts-Erweiterungsprogramm im Wert von 1,5 Milliarden USD vor, das auf saudi-arabische Standorte abzielt.

- Februar 2025: Datavolt schloss eine Partnerschaft mit NEOM zum Bau einer Netto-Null-KI-Fabrik im Wert von 5 Milliarden USD, die 2028 in Betrieb gehen soll.

- Februar 2025: Ceer unterzeichnete Lieferantenverträge im Wert von 5,5 Milliarden SAR (1,4 Milliarden USD) für sein Elektrofahrzeugwerk mit einer Kapazität von 240.000 Einheiten.

- Januar 2025: Lucid Motors trat dem Programm „Made in Saudi” bei, das die Expansion des industriellen Bruttoinlandsprodukts unterstützt.

Berichtsumfang des saudi-arabischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und sonstige | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren | ||

| Mikrocontroller | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| Integrierter Gerätehersteller |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Öffentliche Hand (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige Endverbraucherbranchen |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und sonstige | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren | |||

| Mikrocontroller | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Öffentliche Hand (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Sonstige Endverbraucherbranchen | ||||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Umsatzprognose für saudi-arabische Halbleiterlieferanten bis 2030?

Es wird erwartet, dass der Marktumsatz im Jahr 2030 4,72 Milliarden USD erreicht, gegenüber 3,39 Milliarden USD im Jahr 2025.

Welche Gerätekategorie erzielt den größten Anteil am lokalen Halbleiterumsatz?

Integrierte Schaltkreise hielten 2024 einen Anteil von 85,1 % am Umsatz und dominierten damit den nationalen Absatz.

Wie schnell wachsen KI-bezogene Halbleiteranwendungen?

KI-Endverbrauchsanwendungen sollen zwischen 2025 und 2030 mit einer CAGR von 8,5 % wachsen.

Wo befindet sich der primäre Automobil-IC-Fertigungscluster?

King Abdullah Economic City beherbergt die Elektrofahrzeugwerke von Lucid und Ceer und bildet den Kern der Automobil-IC-Nachfrage.

Welches politische Instrument zieht ausländische Fabless-Designhäuser an?

Das Programm für regionale Hauptsitze der Vision 2030 bietet eine Körperschaftsteuer von 0 % und gelockerte Saudisierungsregeln und fördert so multinationale Designzentren.

Welches Megaprojekt bietet den stärksten Vorteil durch erneuerbare Energien?

NEOM liefert Wind- und Solarstrom zu 1,57–1,70 Cent pro kWh und senkt damit die Betriebskosten von Halbleiterfabriken.

Seite zuletzt aktualisiert am: