Größe und Marktanteil des südafrikanischen Halbleitermarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

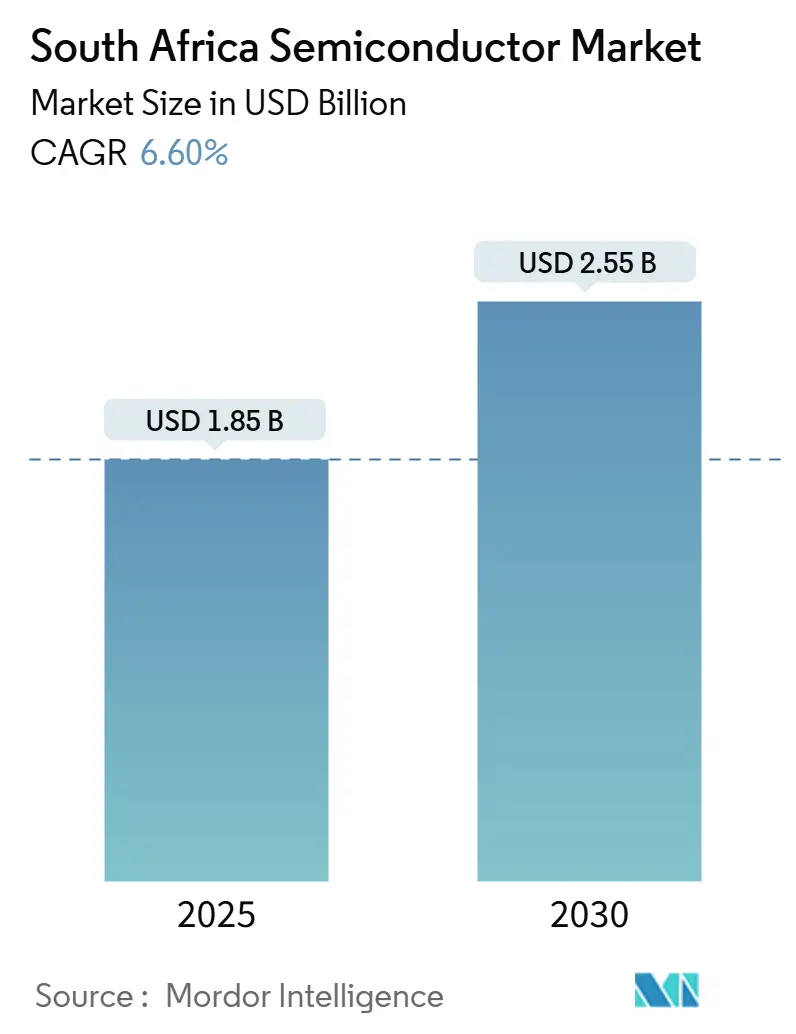

| Marktgröße (2025) | 1.85 Milliarden US-Dollar |

| Marktgröße (2030) | 2.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südafrikanischen Halbleitermarktes von Mordor Intelligence

Die Größe des südafrikanischen Halbleitermarktes beträgt im Jahr 2025 1,85 Milliarden USD und wird voraussichtlich bis 2030 einen Wert von 2,55 Milliarden USD erreichen, was einer CAGR von 6,60 % im betrachteten Zeitraum entspricht. Robuste politische Unterstützung, einschließlich des Wirtschaftlichen Wiederaufbau- und Erholungsplans sowie des Entwurfs des Nationalen KI-Plans, positioniert das Land als kontinentalen Technologieknotenpunkt, der fortschrittliche Chips für 5G, die Elektrifizierung des Automobilsektors und erneuerbare Energie-Mikronetze benötigt. Anhaltende Lastabwurfepisoden und die Volatilität des Rand dämpfen den kurzfristigen Schwung, doch lokale Inhaltsvorschriften, die Silizium-28-Anreicherung in Pretoria und Qualifizierungsinitiativen wie ARMs (E³)NGAGE-Labore stärken die inländische Wertschöpfung. Multinationale IDMs erweitern ihre regionalen Präsenzen, während aufstrebende Fabless-Akteure globale Gießereien nutzen, wodurch der südafrikanische Halbleitermarkt sowohl chancenreich als auch strukturell anfällig gegenüber Lieferkettenunterbrechungen bleibt. Die Währungsschwäche erhöht die Importkosten und trieb die Laptoppreise im Jahr 2024 um 15 % in die Höhe, doch die anhaltende Nachfrage nach Unterhaltungselektronik und KI-Risikokapitalfinanzierungen gleichen die Erschwinglichkeitshindernisse aus.

Wichtigste Erkenntnisse des Berichts

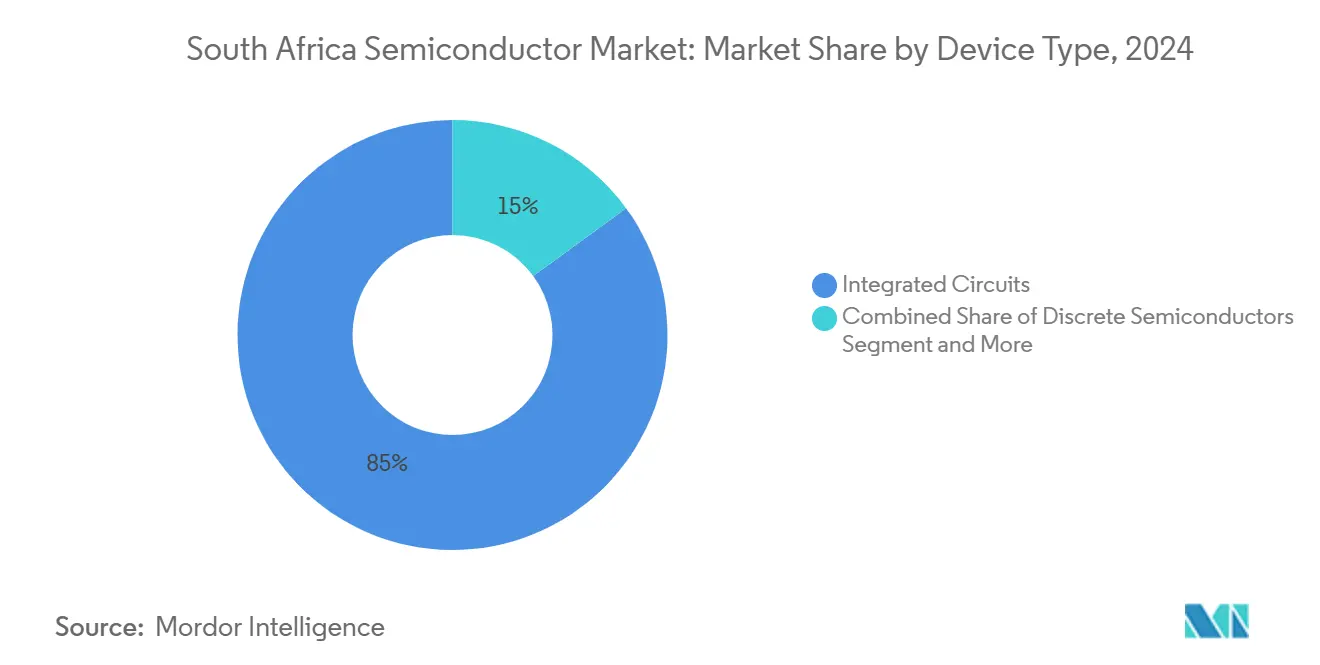

- Nach Gerätetyp führten Integrierte Schaltkreise mit einem Anteil von 85,04 % an der Größe des südafrikanischen Halbleitermarktes im Jahr 2024, während Sensoren und MEMS mit einer CAGR von 8,1 % bis 2030 das stärkste Wachstum verzeichneten.

- Nach Geschäftsmodell entfiel auf das IDM-Segment im Jahr 2024 ein Anteil von 75,3 % am südafrikanischen Halbleitermarkt, doch Design-/Fabless-Anbieter werden voraussichtlich bis 2030 mit einer CAGR von 7,5 % expandieren.

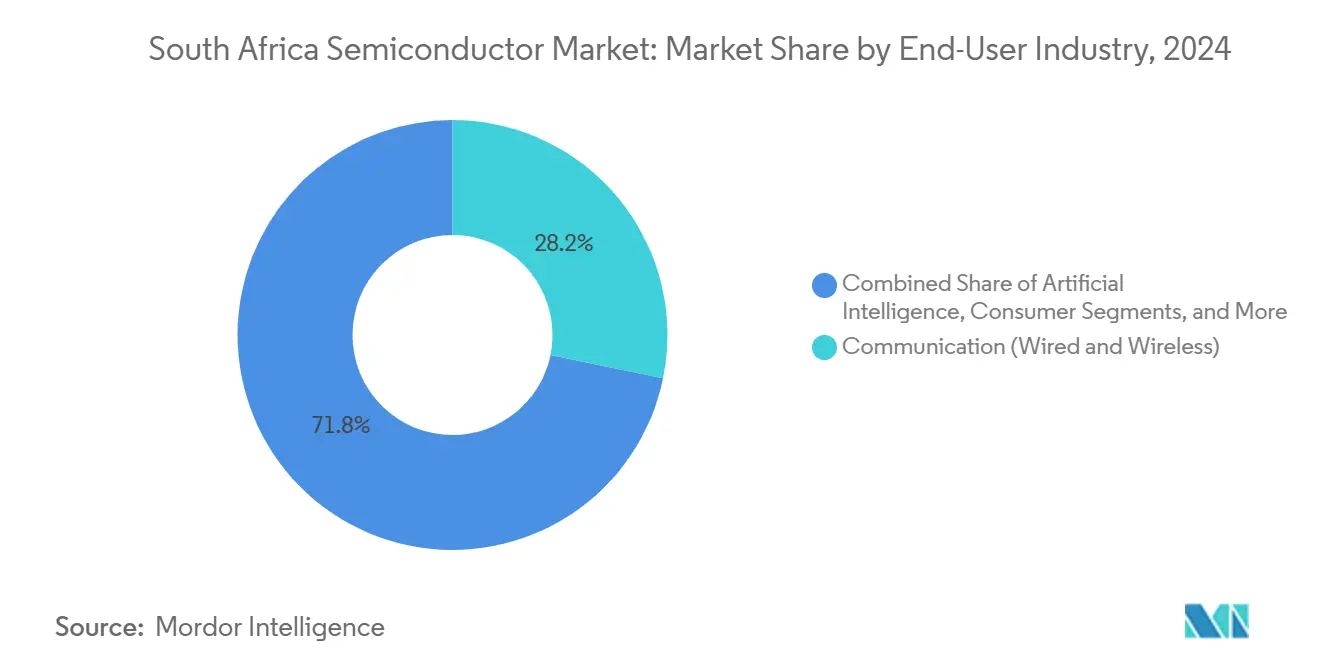

- Nach Endverbraucherbranche entfiel auf Kommunikation im Jahr 2024 ein Anteil von 28,22 % an der Größe des südafrikanischen Halbleitermarktes, während Anwendungen der Künstlichen Intelligenz mit einer CAGR von 8 % bis 2030 voranschreiten.

Trends und Erkenntnisse des südafrikanischen Halbleitermarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Automobilelektronik unter SAAM 2035 | +1.8% | National, mit Konzentration in den Automobil-Zentren Gauteng und Ostkap | Mittelfristig (2–4 Jahre) |

| Verdichtung des 5G-Netzes und Geräteerneuerungszyklus | +1.2% | National, mit Schwerpunkt auf städtischen Zentren und Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Durchdringung der Unterhaltungselektronik | +0.9% | National, mit höherer Akzeptanz in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Nationale KI-Strategie als Katalysator für KI-zentrierte Chips | +1.1% | National, mit Forschungsclustern in Kapstadt und Johannesburg | Langfristig (≥ 4 Jahre) |

| Lokale Inhaltsvorschriften im öffentlichen Beschaffungswesen | +0.7% | National, mit Auswirkungen auf staatliche und SOE-Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Erneuerbare Energie-Mikronetze zur Förderung von Leistungsbauelementen | +0.8% | National, mit Schwerpunkt auf ländlicher Elektrifizierung und Bergbaubetrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Automobilelektronik unter SAAM 2035

Der Südafrikanische Automobilmasterplan zielt auf eine jährliche Fahrzeugproduktion von 1,4 Millionen Einheiten ab und kurbelt die Nachfrage nach Leistungsmanagement-ICs, Sensorarrays und Mikrocontrollern an, die für die Elektrifizierung unerlässlich sind. Die Neuwagenkäufe stiegen im Juli 2025 um 15,6 % im Jahresvergleich, und Mahindras Absichtserklärung mit der Industrial Development Corporation zum Bau einer Fabrik für Fahrzeuge mit neuen Antriebsarten spiegelt die umfassenderen Verpflichtungen der Erstausrüster (OEM) wider. [1]naamsa, „Pressemitteilung zu Neuwagenkäufen im Juli 2025”, naamsa.net Zinssenkungen verbessern die Erschwinglichkeit von Fahrzeugen, verstärken die Elektronikdurchdringung pro Fahrzeug und stützen das Wachstum des südafrikanischen Halbleitermarktes.

Verdichtung des 5G-Netzes und Geräteerneuerungszyklus

Die Abschaltung von 2G/3G bis Dezember 2027 gibt Spektrum frei und veranlasst Gerätewechsel im Bereich IoT und industrielle Automatisierung. Die Nationale Daten- und Cloud-Richtlinie betont die Cloud-Bereitschaft und treibt Volumenbestellungen für NB-IoT-Chipsätze und energieeffiziente Basisbandprozessoren an. Betreiber wie MTN beschleunigen ihre Migrationspläne und leiten kurzfristige Einnahmen an Halbleiterlieferanten weiter, die im südafrikanischen Halbleitermarkt eingebettet sind.

Wachsende Durchdringung der Unterhaltungselektronik

Die Expansion der Mittelschicht steigert die Nachfrage nach Smartphones, Laptops und Smart-TVs, auch wenn der schwächere Rand die durchschnittlichen PC-Preise um 15 % erhöht. Samsungs ZAR-280-Millionen-Programm zur Eigenkapitaläquivalenten Investition finanziert die lokale Montage im Dube TradePort und die Ausbildung von KMU, was eine nachgelagerte Nachfrage nach Speicher-, Display-Treiber-ICs und Leistungsbauelementen erzeugt, die in Endprodukten verwendet werden, die auf dem südafrikanischen Halbleitermarkt verkauft werden.

Nationale KI-Strategie als Katalysator für KI-zentrierte Chips

Der Entwurf des Nationalen KI-Plans zielt bis 2030 auf 100–300 Start-ups und 5.000 qualifizierte Fachkräfte ab und lenkt Kapital in Richtung GPUs, KI-Beschleuniger und spezialisierte Speicherlösungen. Die für die Quantencomputing-Initiative der WITS-Universität bereitgestellten 54 Millionen ZAR diversifizieren die Chip-Nachfrage weiter in kryogene Steuerungs-ICs und isotopisch angereichertes Silizium aus der Silizium-28-Anlage in Pretoria, was die langfristigen Aussichten für den südafrikanischen Halbleitermarkt untermauert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte lokale Fertigungskapazität | -1.4% | National, alle Halbleiterkategorien betreffend | Langfristig (≥ 4 Jahre) |

| Instabilität der Stromversorgung (Lastabwurf) | -2.1% | National, mit schwerwiegenden Auswirkungen auf Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Mikroelektronik-Fachkräften | -0.8% | National, konzentriert in technischen Zentren | Mittelfristig (2–4 Jahre) |

| Rand-Volatilität mit Auswirkungen auf Investitionsausgaben und Preisgestaltung | -1.2% | National, mit Auswirkungen auf importabhängige Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte lokale Fertigungskapazität

Die inländische Chipproduktion bleibt vernachlässigbar; Importe übertrafen Exporte im März 2025 um 189 Millionen USD, trotz eines Exportanstiegs von 44,1 % in die SADC-Nachbarländer. [2]Observatory of Economic Complexity, „Handel mit Halbleiterbauelementen”, oec.world Den CSIR-Forschungseinrichtungen fehlen kommerzielle Fertigungswerkzeuge, und potenzielle taiwanesische Exportkontrollen erhöhen das Lieferkettenrisiko. Kapitalintensive Halbleiterfabriken bleiben daher außerhalb des kurzfristigen Horizonts und schränken die vertikale Integration im südafrikanischen Halbleitermarkt ein.

Instabilität der Stromversorgung (Lastabwurf)

Rollende Stromausfälle kosteten die Wirtschaft im Jahr 2023 13 Milliarden USD und reduzierten das BIP-Wachstum auf 0,3 %. Produktionsausfallzeiten, Dieselreservekosten und Qualitätsprobleme schmälern die Margen für Elektronikmonteure und Rechenzentrumsbetreiber, hemmen die kurzfristige Kapazitätserweiterung im südafrikanischen Halbleitermarkt und fördern gleichzeitig das Interesse an energieeffizienten Chips und standortgebundenen Mikronetzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise treiben die Marktführerschaft an

Integrierte Schaltkreise beanspruchten 85,04 % des Wertes im Jahr 2024 und festigten damit ihre Bedeutung im südafrikanischen Halbleitermarkt. Analoge und Mikrocontroller-Familien profitieren von der Elektrifizierung des Automobilsektors und der industriellen Automatisierung, während Logik- und Speicherbausteine den steigenden Cloud-Workloads begegnen. Sensoren und MEMS, obwohl nur 4,6 % des Umsatzes ausmachend, verzeichnen eine CAGR von 8,1 % aufgrund der ADAS-Akzeptanz. Diskrete Leistungsbauelemente unterstützen erneuerbare Mikronetze, die vom CSIR als Afrikas wirtschaftlichster Energiepfad hervorgehoben werden.

Ausgereifte Knoten über 28 nm erfüllen die Zuverlässigkeitsstandards der Automobilindustrie, während aufkommende KI-Workloads eine begrenzte Nachfrage nach Sub-10-nm-Logik stimulieren, die hauptsächlich aus asiatischen Gießereien bezogen wird. Die lokale Silizium-28-Anreicherung bietet einen Nischenmaterialbeitrag und veranschaulicht, wie vorgelagerte Spezialmaterialien in die Entwicklung der Größe des südafrikanischen Halbleitermarktes bis 2030 integriert werden können.

Nach Geschäftsmodell: IDM-Dominanz steht vor der Fabless-Herausforderung

IDMs hielten im Jahr 2024 75,3 % des Umsatzes, dank lokalisierter Tochtergesellschaften globaler Konzerne, die Versorgungskontinuität, technischen Support und Kundendienst nach dem Verkauf gewährleisten. Samsungs Expansion im Dube TradePort ist ein typisches Beispiel für diese vertikal integrierte Präsenz.

Fabless-Anbieter wachsen mit einer CAGR von 7,5 %, indem sie ARMs (E³)NGAGE-Labore und lokale Inhalts-Beschaffungsvorschriften nutzen. South African Micro-Electronic Systems und Azoteq liefern Mixed-Signal-ASICs für intelligente Beleuchtung und medizinische Sensoren und beweisen, dass agiles Design in Verbindung mit Übersee-Fertigung hochmargige Nischen im südafrikanischen Halbleitermarkt erschließen kann.

Nach Endverbraucherbranche: Kommunikation führt, während KI beschleunigt

Kommunikationsanwendungen repräsentierten im Jahr 2024 28,22 % der Ausgaben aufgrund von 5G-Rollouts und der vorgeschriebenen 2G/3G-Abschaltung. Der Ersatz von Altgeräten treibt den Hochvolumenverkauf von Modems und HF-Frontend-Bausteinen an.

Künstliche Intelligenz folgt als das am schnellsten wachsende Segment mit einer CAGR von 8 %, angetrieben durch das staatliche Investitionsziel von 70 Milliarden ZAR und Initiativen wie das KI-Institut Südafrikas. Rechenzentrums-Modernisierung, Automobil-ADAS und Fintech-Analysen sorgen für eine diversifizierte Chip-Nachfrage und erhalten die Tiefe der Marktanteilslandschaft des südafrikanischen Halbleitermarktes.

Geografische Analyse

Gauteng ist das Herzstück des südafrikanischen Halbleitermarktes als Standort des CSIR-Nanotechnologiezentrums in Pretoria und wichtiger Unternehmenszentralen in Johannesburg. Die Nähe zu Universitäten und Forschungsclustern speist die Talentpipelines für Ingenieure. Kapstadt in der Westkap-Provinz beherbergt lebhafte Start-ups und Designhäuser, die die logistische Konnektivität des Hafens für Exportverpackung und -prüfung nutzen.

Der Dube TradePort in KwaZulu-Natal, angrenzend an den King-Shaka-Flughafen, beherbergt Samsungs erweiterte Montagelinien und veranschaulicht, wie Sonderwirtschaftszonen die Wertschöpfung in der Elektronik beschleunigen. Der Automobilkorridor des Ostkaps rund um Port Elizabeth profitiert von den SAAM-2035-Zielen und schafft lokalisierte Nachfrage nach Leistungsbauelementen und Infotainment-ICs.

Der grenzüberschreitende Handel im Rahmen der AfCFTA treibt das Exportwachstum an: Halbleiterlieferungen nach Simbabwe, Sambia und Mosambik stiegen im März 2025 um 260 %, 220 % bzw. 244 %. [3]Observatory of Economic Complexity, „Handel mit Halbleiterbauelementen”, oec.world Trotz makroökonomischer Risiken – anhaltender Lastabwurf und Währungsvolatilität – stützt die geografische Verteilung von Design-, Montage- und Spezialmateriealstandorten die Widerstandsfähigkeit der weiteren Größenentwicklung des südafrikanischen Halbleitermarktes.

Wettbewerbslandschaft

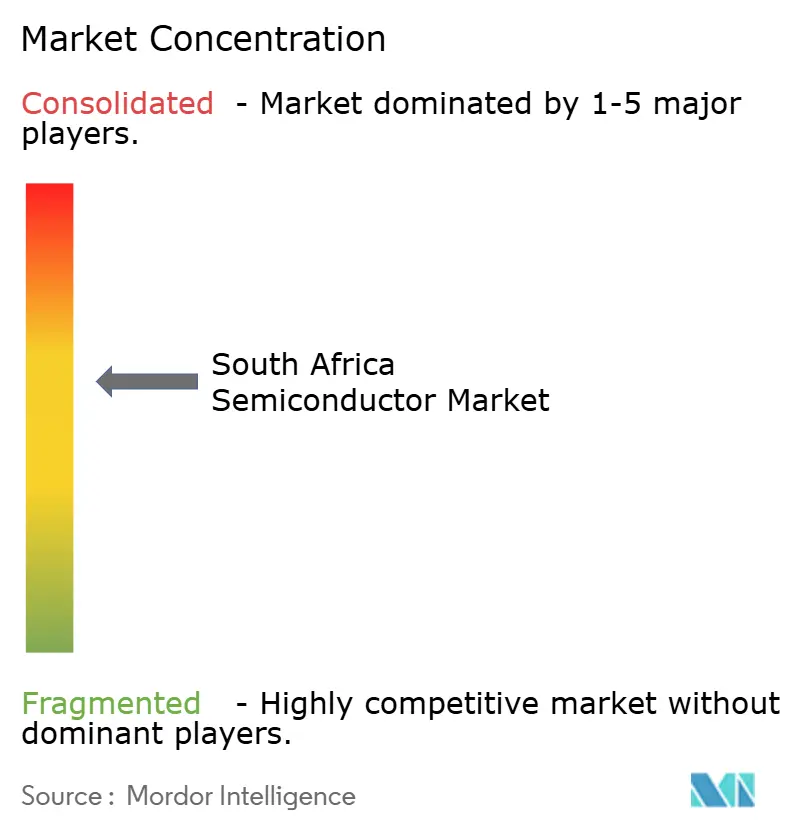

Der südafrikanische Halbleitermarkt weist eine moderate Konzentration auf. Globale IDMs wie Infineon, STMicroelectronics, NXP, ON Semiconductor und Texas Instruments halten den Großteil des Umsatzes durch Automobil- und Industrieportfolios. Samsungs 16,5-Milliarden-USD-Gießereivertrag mit Tesla für 2-nm-Chips ist ein Beispiel für Skalenvorteile, die sich in lokale Versorgungszuverlässigkeit übersetzen. [4]Korea JoongAng Daily, „Samsung-Gießerei erhält Tesla-Auftrag über 16,5 Milliarden USD”, koreajoongangdaily.joins.com

Die Fabless-Herausforderer South African Micro-Electronic Systems und Azoteq zielen auf kapazitive Sensorik, Energiegewinnungs-ASICs und Bluetooth-Zubehör ab. Etion Creates Hochleistungscomputing-Boards haben internationale Verträge im Bereich erneuerbare Energien gewonnen und damit globale Wettbewerbsfähigkeit bewiesen.

Zu den strategischen Schritten gehören STMicros Übernahme des Sensorgeschäfts von NXP für 950 Millionen USD zur Vertiefung der Automobilabdeckung sowie Infineons SiC-Megafabrik in Malaysia, die die globale Versorgungsenge bei Leistungsbauelementen, die nach Südafrika geliefert werden, entschärft. Lokale Inhalts-Beschaffungsvorschriften (80/20- und 90/10-Präferenzsysteme) bieten Einstiegspunkte für transformierte Lieferanten und fördern ein ausgewogenes Wettbewerbsfeld.

Führende Unternehmen der südafrikanischen Halbleiterbranche

South African Micro-Electronic Systems (Pty) Ltd. (Labat Africa Ltd.)

Azoteq (Pty) Ltd.

Etion Create (Pty) Ltd.

Infineon Technologies Africa (Pty) Ltd.

STMicroelectronics (Pty) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Samsung Electronics sicherte sich einen Gießereivertrag über 16,5 Milliarden USD mit Tesla zur Lieferung von 2-nm-Chips bis 2033.

- Juli 2025: STMicroelectronics vereinbarte den Kauf eines Teils der Sensorsparte von NXP für bis zu 950 Millionen USD.

- Juni 2025: Das Kabinett stellte 1 Billion ZAR für Infrastruktur bereit, einschließlich Elektronikmontageeinrichtungen.

- März 2025: Broadcom verzeichnete einen Rekordumsatz von 14,9 Milliarden USD im ersten Quartal des Geschäftsjahres 2025, da KI-Chips um 77 % zulegten.

- Februar 2025: Mahindra unterzeichnete eine Absichtserklärung zur Prüfung einer südafrikanischen Montageanlage für Fahrzeuge mit neuen Antriebsarten.

- November 2024: ASP Isotopes schloss die Inbetriebnahme der Silizium-28-Anreicherungsanlage in Pretoria ab.

Berichtsumfang des südafrikanischen Halbleitermarktes

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design-/Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Verbraucher |

| Industrie |

| Computing/Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Sonstige Endverbraucherbranchen |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach IC-Typ | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design-/Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Verbraucher | ||||

| Industrie | ||||

| Computing/Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

| Sonstige Endverbraucherbranchen | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südafrikanische Halbleitermarkt derzeit und wie hoch ist seine Wachstumsrate?

Der Markt hat im Jahr 2025 einen Wert von 1,85 Milliarden USD und wird voraussichtlich mit einer CAGR von 6,60 % auf 2,55 Milliarden USD bis 2030 wachsen.

Welche Gerätekategorie dominiert die Chip-Nachfrage in Südafrika?

Integrierte Schaltkreise machen 85,04 % des Umsatzes im Jahr 2024 aus, angetrieben durch die Elektrifizierung des Automobilsektors und Investitionen in Cloud-Infrastruktur.

Wie wird SAAM 2035 die Halbleiternachfrage beeinflussen?

Das Fahrzeugproduktionsziel von 1,4 Millionen Einheiten des Plans steigert den Bedarf an Leistungsmanagement-ICs, Sensoren und Mikrocontrollern für Elektro- und vernetzte Fahrzeuge.

Welche Rolle spielt der Lastabwurf bei der Gestaltung von Halbleiterstrategien?

Häufige Stromausfälle wecken das Interesse an energieeffizienten Chips und Mikronetz-Controllern, schrecken aber auch kapitalintensive lokale Fertigung ab.

Welches Geschäftsmodell wächst bei lokalen Anbietern am schnellsten?

Design-/Fabless-Anbieter expandieren mit einer CAGR von 7,5 %, da südafrikanische Unternehmen globale Gießereien und lokale Inhalts-Beschaffungsvorschriften nutzen.

Seite zuletzt aktualisiert am: