Größe und Marktanteil des philippinischen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

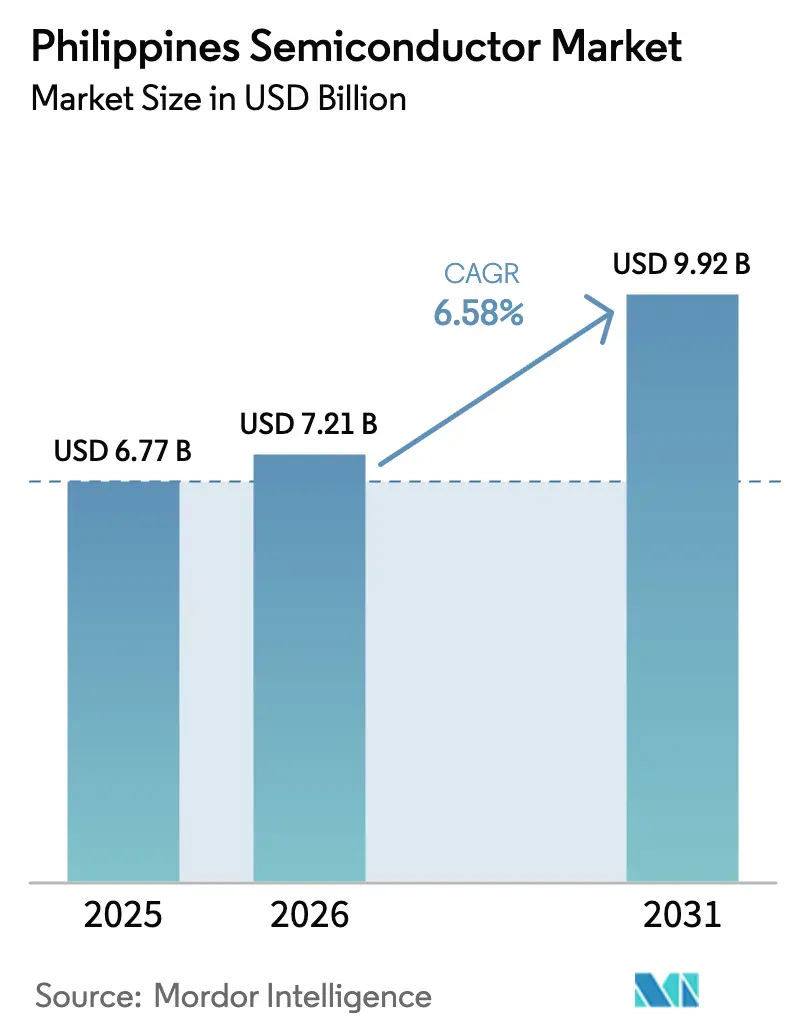

| Marktgröße im Basisjahr (2025) | 6.77 Milliarden US-Dollar |

| Marktgröße (2026) | 7.21 Milliarden US-Dollar |

| Marktgröße (2031) | 9.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Halbleitermarkts von Mordor Intelligence

Die Größe des philippinischen Halbleitermarkts wird voraussichtlich von USD 6,77 Milliarden im Jahr 2025 auf USD 7,21 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,58 % über den Zeitraum 2026–2031 USD 9,92 Milliarden erreichen. Diese solide Entwicklung spiegelt die steigende weltweite Nachfrage nach alternativen Lieferketten wider, da Unternehmen China-Plus-1-Strategien verfolgen, verstärkte Investitionsanreize im Rahmen des CREATE MORE Act sowie eine entschiedene Hinwendung zu höherwertigen Designs für integrierte Schaltkreise und fortschrittlicher Verpackung. Steuerliche Anreize umfassen nun erweiterte Abzüge für Energiekosten, wodurch die historische Lücke des Landes bei den Strompreisen verringert wird. Die Unterstützung der US-Regierung durch den CHIPS and Science Act stärkt bilaterale Technologiepartnerschaften, während die englischsprachige Belegschaft des Archipels und Präferenzhandelsabkommen weiterhin neue Projekte anziehen. Der philippinische Halbleitermarkt profitiert auch vom raschen Ausbau des 5G-Netzes, der Elektrifizierung des Automobilsektors und dem durch KI getriebenen Wachstum von Rechenzentren, die jeweils eine zusätzliche Nachfrage nach Leistungs-, HF- und Hochleistungslogikbausteinen erzeugen. Multinationale Unternehmen vertiefen ihre Präsenz in den Wirtschaftszonen Luzons, und lokale Marktführer orientieren sich auf medizinische und industrielle Nischen um, um ihre Einnahmequellen zu diversifizieren.[1]Philippinische Nachrichtenagentur, "Der CREATE MORE Act zieht eine PHP 50,65 Milliarden teure Samsung-Kondensatoranlage an," pna.gov.ph

Wichtigste Erkenntnisse des Berichts

- Nach Gerätetyp führten Integrierte Schaltkreise mit einem Anteil von 62,74 % am philippinischen Halbleitermarkt im Jahr 2025. Sensoren und MEMS verzeichnen mit einer CAGR von 9,68 % die schnellste Wachstumsrate unter den Gerätekategorien.

- Nach Geschäftsmodell entfielen auf Integrierte Gerätehersteller im Jahr 2025 ein Anteil von 63,95 % am philippinischen Halbleitermarkt. Fabless-Anbieter wachsen bis 2031 mit einer CAGR von 9,06 %, da die lokalen Designkapazitäten zunehmen.

- Nach Endverbraucherbranche kontrollierte der Automobilsektor im Jahr 2025 einen Anteil von 27,18 % am philippinischen Halbleitermarkt. Anwendungen der Künstlichen Intelligenz verzeichnen bis 2031 die höchste Segment-CAGR von 10,34 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum philippinischen Halbleitermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize im Rahmen des CREATE-Gesetzes | 1.20% | National, konzentriert in CALABARZON und Metro Manila | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Elektronikexporten für den Automobilbereich | 1.80% | Wirtschaftszonen Luzons, Ausstrahlungseffekte auf die Visayas | Langfristig (≥ 4 Jahre) |

| China-Plus-1-Diversifizierungsdruck in der Lieferkette | 2.10% | National, mit Schwerpunkt in etablierten Industrieparks | Kurzfristig (≤ 2 Jahre) |

| Landesweiter 5G-Ausbau steigert die Nachfrage nach HF- und Leistungs-IC | 0.90% | Metro Manila, Cebu, Davao mit ländlicher Expansion | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Pilotprojekte für Wafer-Fabs (DOST-ADMATEL) | 0.60% | Nationale Forschungs- und Entwicklungszentren, Technologietransferzentren | Langfristig (≥ 4 Jahre) |

| Aufbau von KI-Rechenzentren in Metro Manila treibt fortschrittliche Verpackung voran | 0.40% | Metro Manila, mit Ausweitung auf benachbarte Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize im Rahmen des CREATE-Gesetzes

Die Senkung des Körperschaftsteuersatzes von 25 % auf 20 % für registrierte Unternehmen und die Zulassung höherer Abzüge für Stromkosten haben die Philippinen erneut zu einem der anreizreichsten Halbleiterziele in Südostasien gemacht. Samsung Electro-Mechanics stellte PHP 50,65 Milliarden für ein Werk in Calamba zur Herstellung von mehrschichtigen Kondensatoren für den Automobilbereich bereit, nachdem der überarbeitete Rahmen vorhersehbare Mehrwertsteuererstattungen garantierte und die Regeln für lokale Abgaben klärte. Murata Manufacturing folgte mit der Zusage von PHP 4,4 Milliarden zur Erweiterung der Produktionslinien für mehrschichtige Keramikkondensatoren unter Berufung auf das neue Abzugsregime. Japanische Investoren wie MinebeaMitsumi beschleunigten Projektgenehmigungen, weil CREATE MORE regulatorische Unklarheiten beseitigt und Genehmigungszyklen verkürzt, was die Philippinen wettbewerbsfähig gegenüber Malaysia und Vietnam positioniert. Erweiterte Anreize richten sich speziell an energieintensive Segmente, ein langjähriges Hindernis für Wafer-Fabrikationsprojekte. Der Erfolg der Maßnahme zeigt sich in steigenden PEZA-Genehmigungen, die zwischen Januar und Oktober 2024 PHP 123,76 Milliarden überstiegen.

Steigende Nachfrage nach Elektronikexporten für den Automobilbereich

Die weltweite Einführung von Elektrofahrzeugen sowie strengere Sicherheitsvorschriften erhöhen den Halbleitergehalt pro Fahrzeug im Automobilbereich und lenken neue Aufträge an philippinische Werke, die nach ISO/TS 16949 zertifiziert sind. Die EMS Group sicherte sich USD 1,6 Milliarden Kapital von drei multinationalen Unternehmen zur Herstellung von Leistungs-ICs für EV-Plattformen, wobei die Produktion für 2026 geplant ist.[2]Manila Standard, "Ausländische Unternehmen investieren 1,6 Milliarden USD in die EMS Group," manilastandard.net Das Ministerium für Handel und Industrie zielt darauf ab, 4 Millionen Elektrofahrzeuge und wichtige Komponenten lokal herzustellen, was die Halbleiternachfrage weiter in nationale Wertschöpfungsketten einbetten wird. Amkor Technology Philippines betreibt ein Kompetenzzentrum für Automobilgehäuse, die strenge Audits von Tier-1-Zulieferern bestanden haben. Da globale OEMs auf geografische Diversifizierung drängen, absorbiert die philippinische Kapazität, die auf Automobilzuverlässigkeitsstandards ausgerichtet ist, einen wachsenden Anteil neuer Programme. Kontinuierliches Inhaltswachstum bei fortschrittlichen Fahrerassistenzsystemen und Leistungsmanagement stellt sicher, dass der philippinische Halbleitermarkt weiterhin größere, margenreichere Automobilchips liefern wird.

Landesweiter 5G-Ausbau steigert die Nachfrage nach HF- und Leistungs-ICs

Globe und Smart investierten mehr als PHP 170 Milliarden in Netzwerkaufrüstungen, nahmen 256 neue 5G-Standorte im Jahr 2025 in Betrieb und erreichten eine Außenabdeckung von annähernd 99 % in Metro Manila.[3]RCR Wireless News, "Globe steigert die 5G-Abdeckung auf den Philippinen," rcrwireless.com Als die Abonnentenzahl 7 Millionen Nutzer überstieg, stieg die Nachfrage nach Chips für Leistungsmanagement und HF-Frontend stark an. Der Einsatz von Nokias modularer verschachtelter passiv-aktiver Antenne unterstreicht den fortschrittlichen HF-Gehalt, der nun in die philippinische Infrastruktur eingebettet ist. Smarts Plan, bis zu PHP 85 Milliarden für 5G-Kapitalausgaben bereitzustellen, führt zu nachhaltigen Abrufaufträgen an lokale OSATs für Leistungsverstärkermodule und Basisbandprozessoren. Ericsson schätzt, dass 5G bis 2030 40 % der nationalen Mobilfunkabonnements ausmachen wird, was die langfristige Halbleiternachfrage verankert.

Staatlich finanzierte Pilotprojekte für Wafer-Fabs (DOST-ADMATEL)

Das Advanced Device and Materials Testing Laboratory (ADMATEL) unter dem DOST unterstützt Wafer-Fab-Pilotprojekte im Labormaßstab, die philippinischen Fabless-Startups Zugang zu Prototypen-Silizium verschaffen, ohne hohe ausländische Shuttle-Run-Kosten zu verursachen. Die Initiative verkürzt die Vorlaufzeiten für Proof-of-Concept-Bausteine und fördert die lokale IP-Erstellung, die für hochmargige Design-Exporterlöse unerlässlich ist. Da kommerzielle Fabs weiterhin fehlen, senken die Pilotanlagen die Einstiegshürden für MEMS- und Leistungsdiskret-Innovatoren und helfen dabei, die technische Tiefe aufzubauen, die erforderlich ist, um langfristig vollwertige Foundry-Partner anzuziehen. Das Ministerium für Handel und Industrie erwartet, dass diese Pilotprojekte bis 2028 Clustereffekte auslösen werden, einschließlich Spezialgas-Lieferanten und Fotomasken-Häusern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe industrielle Stromtarife | -1.40% | National, insbesondere energieintensive Fabs betreffend | Kurzfristig (≤ 2 Jahre) |

| Dünnes lokales vorgelagertes Materialökosystem | -0.80% | National, mit gravierenden Auswirkungen auf die fortschrittliche Verpackung | Mittelfristig (2–4 Jahre) |

| Abwanderung von Ingenieurtalenten nach Taiwan und Singapur | -0.70% | National, konzentriert in Metro Manila und CALABARZON | Langfristig (≥ 4 Jahre) |

| Risiko von Lieferkettenunterbrechungen durch Taifune und Erdbeben | -0.30% | Luzon und Visayas, saisonale Auswirkungsmuster | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe industrielle Stromtarife

Die durchschnittlichen industriellen Stromtarife gehören weiterhin zu den höchsten in der ASEAN-Region und beeinträchtigen die Kostenwettbewerbsfähigkeit energieintensiver Wafer-Prozesse. SEIPI hat die Strompreisgestaltung als das primäre Abschreckungsmittel für die Gewinnung von Front-End-Fabs eingestuft, wobei Betreiber Vergleiche mit Vietnam und Thailand anstellen, wo gezielte Industrietarife 20 % niedriger liegen. Obwohl der CREATE MORE Act registrierten Unternehmen erlaubt, einen größeren Teil der Stromkosten abzuziehen, stützt sich das zugrunde liegende Tarifregime nach wie vor stark auf importierte Brennstoffe, was die Hersteller einer Volatilität aussetzt. OSATs mit großem, stabilem Grundlastbedarf greifen häufig auf eigene Solaranlagen auf Dächern und private Netzanschlüsse zurück, doch bestehen bei der Umsetzung sowohl bei der Genehmigung als auch bei den Zeitplänen für die Netzanbindung weiterhin Hindernisse. Solange strukturelle Reformen den Zugang zu kostengünstigen erneuerbaren Energien nicht erweitern, könnten Wafer-Projekte mit fortschrittlichen Knoten weiterhin alternative ASEAN-Standorte bevorzugen.

Dünnes lokales vorgelagertes Materialökosystem

Während Test- und Verpackungsknoten ausgereift sind, bleibt das lokale Angebot an Fotomasken, Spezialgasen und hochreinen Chemikalien dünn, was zu Importabhängigkeit und verlängerten Vorlaufzeiten zwingt. Fortschrittliche Verpackungslinien, die derzeit für KI-Bausteine installiert werden, erfordern ultrareines kapillares Unterfüllmaterial, Kupferpfeiler und feinstrukturierte Substrate. Die meisten dieser Materialien werden noch aus Japan oder Taiwan geliefert, was Lagerbestände und Betriebskapital erhöht. Die Regierung wirbt bei Chemikalienlieferanten dafür, Mischbetriebe auf den Philippinen einzurichten; jedoch haben Fragen der Flächennutzungsgenehmigung und Hafenstaus die Zusagen verlangsamt. Die Lücke wird deutlicher, wenn Bausteine sich in Richtung Bump-Pitches unter 10 µm bewegen, wo sich die Materialtoleranzen verschärfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise behalten Skalenvorteil

Integrierte Schaltkreise machten im Jahr 2025 62,74 % des philippinischen Halbleitermarkts aus, gestützt durch jahrzehntealte Montage- und Testkomplexe, die von Texas Instruments in Clark und STMicroelectronics in Calamba betrieben werden. Analog- und Leistungs-ICs erfreuen sich einer robusten Automobilnachfrage, während Logik- und Speichervolumina den globalen Smartphone- und PC-Zyklen folgen. Philippinische Werke sind auf QFN-, BGA- und fortschrittliche SiP-Layouts spezialisiert, und jüngste Kapitalzuflüsse zielen auf Kupferclip- und Wafer-Level-Gehäuse ab, um die Wertschöpfung zu steigern. Im Prognosezeitraum werden die Volumina integrierter Schaltkreise voraussichtlich mit der Gesamt-CAGR des Marktes wachsen, unterstützt durch Inhaltsgewinn in EV-Antriebssträngen und 5G-Basisstationen.

Sensoren und MEMS werden trotz einer kleineren Basis mit einer CAGR von 9,68 % die schnellste Expansion verzeichnen, da ADAS-Mandate und die Einführung von industriellem IoT zunehmen. Aktualisierungen der Fahrzeugsicherheitsgesetze erfordern Druck- und Inertialsensoren, während Smart-Factory-Einführungen MEMS-Mikrofone und Umgebungsmonitore nutzen. Philippinische OSATs übernehmen Wafer-Level-Vakuumverkapselungstechniken, die die Stückkosten senken und die Exportattraktivität für europäische Tier-1-Unternehmen erhöhen. Diskrete Bausteine wie Leistungs-MOSFETs und IGBTs profitieren von Wechselrichtern für erneuerbare Energien und EV-Ladegeräten, während Optoelektronik eine stabile LED-Nachfrage trotz des breiteren LCD-Wechsels zu OLED aufrechthält. Insgesamt gleicht die Gerätediversifizierung zyklische Schwankungen bei Konsumlogikchips aus und stärkt die langfristige Wachstumsresilienz des philippinischen Halbleitermarkts.

Nach Geschäftsmodell: IDM-Skalierung versus Fabless-Agilität

IDMs kontrollierten im Jahr 2025 63,95 % des Marktanteils am philippinischen Halbleitermarkt und nutzten die gemeinsam angesiedelte Montage und Prüfung, um Ausbeute und Zuverlässigkeit für den Automobil- und Industriesektor zu kontrollieren. Ihre Kapitalkraft finanziert den Übergang zu System-in-Package und heterogener Integration. Steigende Abschreibungskosten und schnellere Produktzyklen begünstigen jedoch ein kapitalleichtes Modell. Fabless-Unternehmen, die mit einer CAGR von 9,06 % wachsen, stützen sich auf wachsende inländische Designcluster in der Nähe von Universitätstechnologieparks. Das vom DTI vorgeschlagene staatlich geförderte Wafer-Labor wird Prototypenzyklen verkürzen und die Abhängigkeit von taiwanesischen Foundries verringern. Lokale Unternehmen wie Integrated Micro-Electronics schwenken auf Mixed-Signal-Design-IP um, das auf auto-qualifizierte Gehäuse aufgesetzt wird, die von lokalen IDMs hergestellt werden, und schaffen so eine positive Lieferschleife. Im Laufe der Zeit könnte die Fabless-Agilität in Kombination mit anreizgeförderter Forschung und Entwicklung ihren Umsatzbeitrag bis 2031 auf etwa ein Drittel des philippinischen Halbleitermarkts steigern.

Nach Endverbraucherbranche: Automobilfundament, KI-Aufschwung

Der Automobilsektor erfasste im Jahr 2025 27,18 % des philippinischen Halbleitermarkts, gestützt durch ISO/TS-konforme Linien, die Leistungsmanagement-ICs, Drucksensoren und mehrschichtige Kondensatoren produzieren. Das PHP 50,65 Milliarden schwere Greenfield-Werk von Samsung Electro-Mechanics wird ab 2027 jährlich 100 Milliarden Kondensatoren für den Automobilbereich hinzufügen und die langfristige Kundenbindung stärken. Batteriemanagementsysteme für Elektrofahrzeuge, Wechselrichtermodule und Radarsensoren erhöhen alle den Chipwert pro Fahrzeug und puffern den Umsatz gegen zyklische Pkw-Volumina ab.

Künstliche Intelligenz verändert mit einer CAGR von 10,34 % die Nachfragedynamik, da Hyperscale-Rechenzentrumsmandanten verpackte GPUs und KI-Beschleuniger beschaffen. Das Philippine Institute for Development Studies erwartet, dass die nationale KI-Wirtschaft bis 2025 USD 1,025 Milliarden erreichen wird, und jedes installierte Megawatt an Rechenleistung zieht Hunderte von Hochbandbreiten-Speicherstapeln und fortschrittlichen Substraten nach sich. Das Segmentwachstum erstreckt sich auf Edge-KI in intelligenten Haushaltsgeräten und Überwachungsgeräten und erweitert die Anwendungsbasis für inländische OSAT-Linien weiter. Kommunikationsinfrastrukturchips profitieren von der 5G-Verdichtung, während die industrielle Automatisierung die Nachfrage nach MCUs und Sensoren erhöht. Unterhaltungselektronik bleibt zyklisch, doch stützt das steigende verfügbare Einkommen die Produktion von Mittelklasse-Smartphones und Wearables, die Montageaufträge speisen.

Geografische Analyse

Luzon beherbergt mehr als 70 % der operativen Halbleiterfläche, angeführt von Clustern in Clark, Calamba und Cavite, die von der Nähe zum Hafen von Manila, den Luftgateways des NAIA und einem tiefen Pool an Ingenieurtalenten profitieren. Allein der Clark-Standort von Texas Instruments verschifft jährlich mehrere Milliarden Analogeinheiten, während der Calamba-Campus von STMicroelectronics mehr als 4.000 Mitarbeiter in der mehrzeiligen Montage beschäftigt. Die Initiative des Luzon Economic Corridor verspricht eine weitere Harmonisierung von Logistik und Zoll, ein Segen für Just-in-Time-Halbleiterflüsse.

Die Visayas entwickeln sich zum sekundären Pol des philippinischen Halbleitermarkts. Globe erreichte eine 5G-Abdeckung von 97,97 % in den wichtigsten Städten der Visayas und verbesserte die Konnektivität für Elektronikhersteller in Cebu und Iloilo. Mehrere Tier-2-OSATs haben Pilotlinien in Mactan und Leyte begonnen, um das Naturkatastrophenrisiko abzusichern und wettbewerbsfähig bepreiste Arbeitskräfte zu erschließen. Regierungspläne für neue PEZA-Parks in der Region werden durch Hafenaufrüstungen unterstützt, die darauf abzielen, die Transitzeiten zu japanischen und US-amerikanischen Kunden zu verkürzen.

Mindanao bleibt ein aufstrebender Teilnehmer, zeigt jedoch Potenzial in spezialisierten Forschungs-, Entwicklungs- und Designdienstleistungen. Das DOST-finanzierte Projekt der Mindanao State University produzierte einen energiesparenden Mikrochip für Datenlogger-Geräte und bewies die Machbarkeit hochwertiger Forschung außerhalb traditioneller Standorte. Infrastrukturlücken bestehen weiterhin, doch schrittweise 5G-Einführungen und Projekte zur Vernetzung des Stromnetzes erschließen die Machbarkeit für Kleinmengen-Montage und Prototypenvalidierungsstandorte. Im Prognosezeitraum könnte sich Mindanao auf robuste Chipsätze für Agrartechnologie und Anwendungen erneuerbarer Energien spezialisieren.

Wettbewerbslandschaft

Der philippinische Halbleitermarkt weist eine moderate Fragmentierung auf, wobei die fünf größten Unternehmen zusammen einen geschätzten Umsatzanteil von 55 % halten. Texas Instruments verankert die Montage von Analog- und Leistungs-ICs; Amkor Technology führt die ausgelagerte Verpackung für Smartphone- und Automobil-SoCs an; STMicroelectronics konzentriert sich auf Mixed-Signal und MEMS; ASE hat sich kürzlich durch die Übernahme der Cavite-Backend-Linie von Infineon im Jahr 2024 erweitert und damit die Skalierung bei Automobilgehäusen erhöht; und Integrated Micro-Electronics baut EMS-plus-Design-Dienstleistungen für Industriekunden auf. Der Wettbewerbsdruck steigt rund um 2,5D/3D-Verpackungen für KI-Beschleuniger, wo OSATs um die Installation von Wärmeübergangs- und Under-Bump-Metallisierungslinien wetteifern.

Strategische Schritte unterstreichen Konsolidierung und Spezialisierung. Der Anlagenkauf von ASE stärkt seine Verhandlungsmacht gegenüber Foundry-Partnern und erschließt neue Fahrzeugradarsensorprogramme. Der USD 200 Millionen schwere Forschungs- und Entwicklungscampus von Analog Devices in Cavite soll 300-mm-Wafer für industrielle Leistungsbausteine prototypisieren und signalisiert einen Aufstieg in der Wertschöpfungskette. Cirtek schloss einen mehrjährigen Vertrag zur Lieferung von 5G-Transceiver-Modulen für einen amerikanischen Glasfaser-OEM ab und nutzte dabei seine lizenzierte GaAs-MMIC-Technologie. Unterdessen positioniert die Kapitalerhöhung der EMS Group sie als lokalen Champion für EV-Leistungsmodule und stärkt die Versorgungssicherheit für regionale Automobilhersteller.

Die Zusammenarbeit mit vorgelagerten Lieferanten intensiviert sich. Die langfristige Vereinbarung von Entegris mit ON Semiconductor sichert hochreine Chemikalien und mildert ein wesentliches Hemmnis im Zusammenhang mit dünnen Materialökosystemen. Lokale Substrathersteller skalieren ABF-Materialien für KI-GPU-Gehäuse, und Versandtests haben mit japanischen Tier-1-Bausteinherstellern begonnen. Das Wettbewerbsfeld hängt nun davon ab, knappes technisches Talent zu gewinnen und sich vertikal mit Substrat-, Formmassen- und Testhandler-Lieferanten zu integrieren, um die Markteinführungszeit zu verkürzen.

Marktführer der philippinischen Halbleiterindustrie

Texas Instruments (Philippines), Inc.

Amkor Technology Philippines, Inc.

Integrated Micro-Electronics, Inc.

ROHM Electronics Philippines, Inc.

ON Semiconductor Philippines, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Samsung Electro-Mechanics Philippines kündigte ein PHP 50,65 Milliarden schweres Werk in Calamba City an, das jährlich 100 Milliarden mehrschichtige Kondensatoren für den Automobilbereich produzieren und 3.000 Arbeitsplätze schaffen soll.

- Mai 2025: Die Vereinigten Staaten haben die Philippinen als CHIPS-Act-Partnerland ausgewiesen und damit USD 500 Millionen für die Stärkung des Ökosystems über fünf Jahre freigeschaltet.

- April 2025: Analog Devices verpflichtete sich zu USD 200 Millionen für eine neue Forschungs- und Entwicklungseinrichtung im Gateway Business Park, Cavite, mit Schwerpunkt auf 300-mm-Leistungsbausteinprototypen.

- März 2025: Die EMS Group sicherte sich USD 1,6 Milliarden von drei ausländischen Investoren zur Herstellung von Leistungs-ICs für den Automobilbereich in Luzon, wobei die Produktion für 2026 geplant ist.

Berichtsumfang des philippinischen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bausteine | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und Sonstiges | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| 28 nm | |||

| Integrierter Gerätehersteller (IDM) |

| Design / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| Künstliche Intelligenz |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bausteine | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und Sonstiges | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | Weniger als 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| 28 nm | ||||

| Nach Geschäftsmodell | Integrierter Gerätehersteller (IDM) | |||

| Design / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| Künstliche Intelligenz | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der philippinische Halbleitermarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 7,21 Milliarden geschätzt und soll bis 2031 USD 9,92 Milliarden erreichen.

Wie hoch ist die prognostizierte CAGR für den Umsatz des philippinischen Halbleitermarkts?

Der Umsatz wird voraussichtlich mit einer CAGR von 6,58 % von 2026 bis 2031 steigen.

Welche Gerätekategorie führt den Umsatz auf den Philippinen an?

Integrierte Schaltkreise dominieren mit einem Marktanteil von 62,74 % im Jahr 2025.

Welches Segment wächst am schnellsten?

Sensoren und MEMS expandieren bis 2031 mit einer CAGR von 9,68 %.

Wie bedeutend ist die Automobilnachfrage?

Automobilanwendungen halten 27,18 % des Umsatzes und profitieren vom steigenden Halbleitergehalt in Elektrofahrzeugen.

Welche Anreize unterstützen neue Halbleiterinvestitionen?

Der CREATE MORE Act senkt den Körperschaftsteuersatz auf 20 % für registrierte Unternehmen und bietet erweiterte Abzüge für Energiekosten.

Seite zuletzt aktualisiert am: