Größe und Marktanteil des deutschen Halbleitermarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

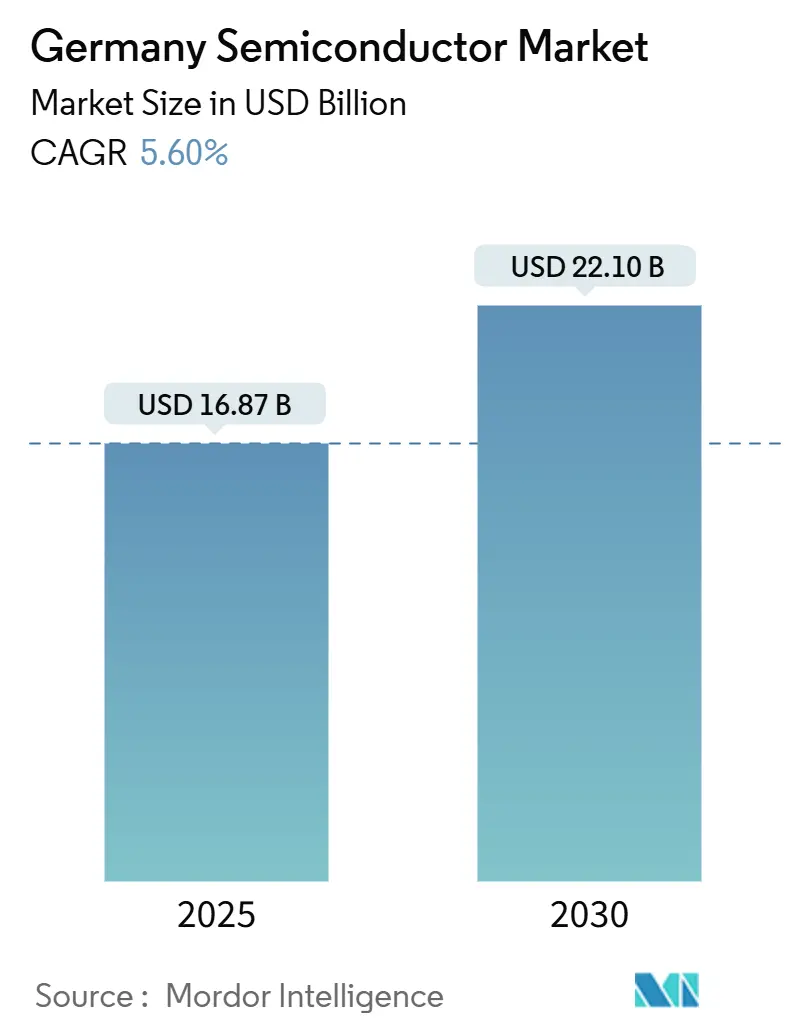

| Marktgröße (2025) | 16.87 Milliarden US-Dollar |

| Marktgröße (2030) | 22.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.60% CAGR |

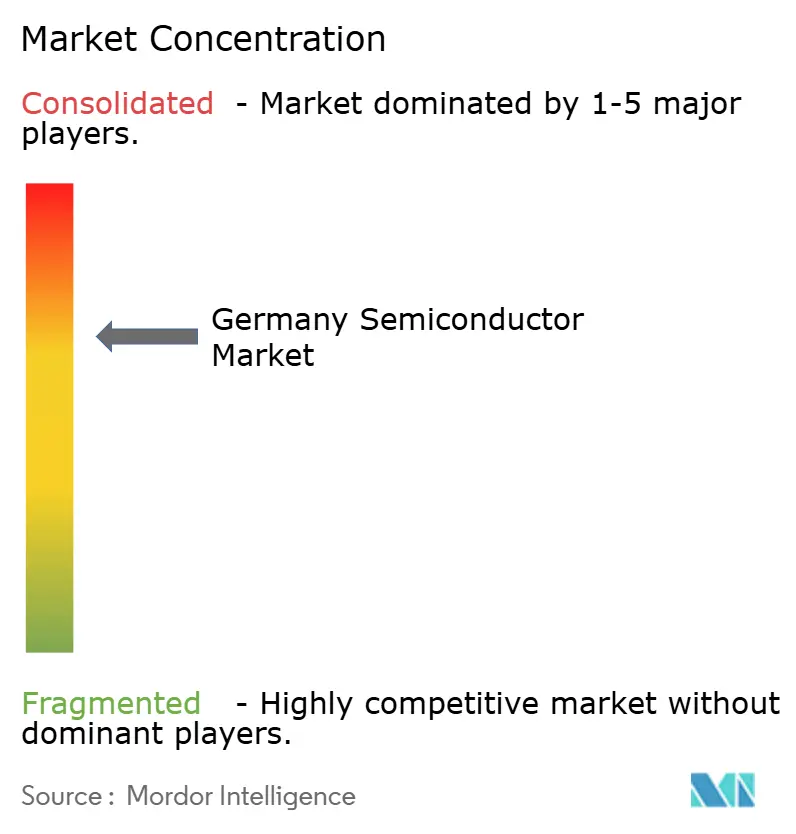

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Halbleitermarkts durch Mordor Intelligence

Die Größe des deutschen Halbleitermarkts beläuft sich im Jahr 2025 auf 16,87 Milliarden USD und soll bis 2030 auf 22,10 Milliarden USD ansteigen, was einem CAGR von 5,60 % entspricht. Robuste politische Unterstützung im Rahmen des EU-Chips-Gesetzes, erhebliche Verpflichtungen des Privatsektors und eine fest verankerte Nachfrage nach Automobilelektronik bilden gemeinsam die Grundlage für diese Entwicklung. Integrierte Schaltkreise dominieren den Umsatzmix, während Siliziumkarbid- (SiC) und Galliumnitrid- (GaN) Bauelemente den Wandel hin zu hocheffizienter Leistungsumwandlung beschleunigen. Die Elektrifizierung des Automobilsektors und die Automatisierung im Rahmen von Industrie 4.0 verbreitern weiterhin die Kundenbasis, auch wenn die Volatilität der Energiepreise und der Fachkräftemangel die kurzfristige Rentabilität dämpfen. Zu den mittelfristigen Wachstumskatalysatoren zählen der expandierende Cluster „Silicon Saxony” in Dresden und eine rasch reifende lokale Lieferkette, die die Abhängigkeit von fortschrittlichen Fertigungsknoten in Ostasien verringert.

Wichtigste Erkenntnisse des Berichts

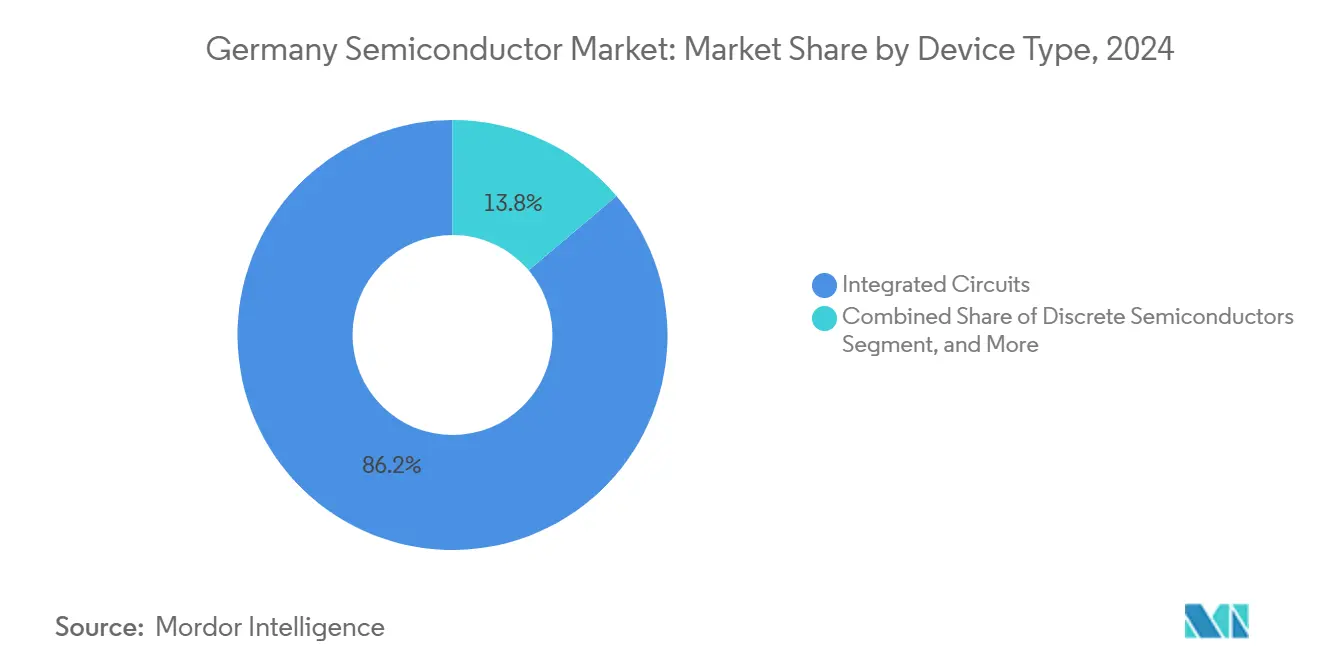

- Nach Gerätetyp entfielen im Jahr 2024 86,2 % des deutschen Halbleitermarktanteils auf Integrierte Schaltkreise; für diskrete SiC- und GaN-Bauelemente wird bis 2030 der höchste CAGR von 6,1 % prognostiziert.

- Nach Geschäftsmodell hielten Design-/Fabless-Anbieter im Jahr 2024 einen Anteil von 67,8 % an der Größe des deutschen Halbleitermarkts, während das Segment bis 2030 mit einem CAGR von 5,9 % weiter wächst.

- Nach Endverbraucherbranche führte das Kommunikationssegment im Jahr 2024 mit einem Umsatzanteil von 66,1 %, während KI-zentrierte Anwendungen bis 2030 mit einem CAGR von 9,5 % wachsen.

Trends und Erkenntnisse im deutschen Halbleitermarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende EV-getriebene Nachfrage nach Leistungshalbleitern | +1.8% | Global, mit Schwerpunkt in Deutschland und den Automobilzentren der EU | Mittelfristig (2–4 Jahre) |

| Ausbau des Clusters „Silicon Saxony” in Dresden | +1.2% | Region Sachsen, Ausstrahlungseffekte auf ganz Deutschland | Langfristig (≥ 4 Jahre) |

| Staatliche Subventionen im Rahmen des EU-Chips-Gesetzes | +0.9% | Deutschland und die gesamte EU, mit Fokus auf strategische Standorte | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von SiC/GaN in Wechselrichtern für erneuerbare Energien | +0.7% | Global, frühe Einführung in Deutschland und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Industrieautomatisierung und Sensorproliferation im Rahmen von Industrie 4.0 | +0.6% | Deutschland, Ausweitung auf Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Edge-KI-Chips für Automotive-ADAS | +0.4% | Globale Automobilmärkte, Führungsrolle deutscher OEMs | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende EV-getriebene Nachfrage nach Leistungshalbleitern

Elektrofahrzeuge enthalten Halbleiter im Wert von bis zu 2.000 USD pro Fahrzeug, was die lokalen Anforderungen an Traktionswechselrichter und Bordladegeräte erhöht. Infineons 200-mm-SiC-Einführung im Jahr 2025 – unterstützt durch Kundenzusagen von rund 5 Milliarden EUR (5,35 Milliarden USD) – positioniert das Unternehmen, bis 2030 einen globalen SiC-Marktanteil von 30 % zu erreichen. Ergänzende Investitionen von Bosch und Continental in Backend-Linien für Leistungselektronik stärken ein vertikal integriertes Ökosystem, das die Abhängigkeit von Offshore-Fabs verringert. EU-Vorschriften, die die regionale Beschaffung für sicherheitskritische Fahrzeugsysteme begünstigen, verstärken die Nachfragesichtbarkeit zusätzlich und machen die EV-Elektrifizierung zum Dreh- und Angelpunkt für zusätzliche Wafer-Starts in Deutschland.

Ausbau des Clusters „Silicon Saxony” in Dresden

Dresden produziert bereits jeden dritten in Europa hergestellten Chip, und die ESMC-Foundry im Wert von 10 Milliarden EUR (10,7 Milliarden USD) – unterstützt von TSMC, Bosch, Infineon und NXP – wird die lokale FinFET-Kapazität bis 2029 auf 40.000 Wafer pro Monat erhöhen.[1]„ESMC legt Grundstein für Dresdner Fab,” tsmc.com Parallele Erweiterungen an Infineons Smart Power Fab und das Engpassbeseitigungsprogramm von GlobalFoundries im Wert von 1,1 Milliarden EUR (1,28 Milliarden USD) erweitern die Skaleneffekte des Clusters. Die gemeinsame Ansiedlung von Anbietern beschleunigt Lernkurven, steigert die Auslastungsraten von Anlagen und verankert ein dichtes Lieferantennetzwerk – all dies erhöht gemeinsam die regionale Produktivität. Die zunehmende Attraktivität des Ökosystems zieht Designhäuser und Forschungsinstitute an und stärkt Deutschlands Anspruch auf technologische Souveränität in der europäischen Wertschöpfungskette.

Staatliche Subventionen im Rahmen des EU-Chips-Gesetzes

Deutschland hat bis 2030 20 Milliarden EUR (21,4 Milliarden USD) für Halbleiteranreize reserviert und damit Leuchtturmprojekte wie Intels Megawerk in Magdeburg und das Dresdner Gemeinschaftsunternehmen von TSMC gesichert. Die Förderung priorisiert erstmalig eingesetzte Technologien, knüpft die Unterstützung an lokale F&E-Verpflichtungen und löst gestaffelte Auszahlungen aus, die an Meilensteine gebunden sind. Infineon erhielt im Rahmen des Wichtigen Vorhabens von gemeinsamem europäischem Interesse (IPCEI) 920 Millionen EUR (984 Millionen USD) für seine Smart Power Fab. Obwohl bürokratische Vorlaufzeiten Projektanläufe verzögern, verbessert das Subventionskonzept die risikobereinigten Renditen, die erforderlich sind, um kapitalintensive Fabs innerhalb Deutschlands zu genehmigen, erheblich.

Zunehmende Nutzung von SiC/GaN in Wechselrichtern für erneuerbare Energien

SiC-Bauelemente ermöglichen leichtere und effizientere Solarwechselrichter, da sie bei höheren Schaltfrequenzen und Temperaturen betrieben werden können, wodurch die Systemverluste um bis zu 50 % reduziert werden. Allein Infineons CoolSiC-Portfolio sicherte sich bis Anfang 2025 Design-Wins im Wert von 5 Milliarden EUR (5,35 Milliarden USD). Nexperias Hamburger Erweiterung im Wert von 200 Millionen USD konzentriert sich auf 200-mm-SiC-MOSFETs für Leistungsstufen in der Automobil- und Industriebranche. Weitreichende Reformen der Einspeisevergütung und unternehmerische Dekarbonisierungsziele erhöhen die Nachfragesichtbarkeit und stellen sicher, dass Breitbandlücken-Bauelemente ein struktureller Wachstumshebel bleiben und kein konjunktureller Aufschwung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Energiepreisvolatilität | -0.8% | Deutschland und die energieintensive EU | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | -1.1% | Deutschland und EU-Zentren | Langfristig (≥ 4 Jahre) |

| Lieferkettenabhängigkeit von ostasiatischen Fabs | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Langwierige Umweltgenehmigungsverfahren | -0.4% | Deutschland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiepreisvolatilität nach 2022

Die Stromkosten stiegen nach 2022 stark an und hoben die Betriebskosten europäischer Halbleiterhersteller deutlich über asiatische Benchmarks.[2]Siemens AG, „Geschäftsbericht 2024,” siemens.com Obwohl Berlin vorübergehende Industriestromsubventionen eingeführt hat, gleicht die Entlastung die grundlegenden Kostenlücken für den 24/7-Reinraumbetrieb nicht aus. Fabs setzen auf Stromabnahmeverträge für erneuerbare Energien und Energierückgewinnungssysteme, doch das Umfeld mit hohen CO₂-Preisen belastet weiterhin die Waferpreise und die Margenstabilität. Erhöhte Energietarife können Anlagenverlagerungen verzögern und künftige 300-mm-Investitionen unattraktiv machen – insbesondere für Logikprozesse, bei denen Skaleneffekte entscheidend sind.

Fachkräftemangel für fortschrittliche Fertigungsknoten

Deutschland steht vor einem strukturellen Mangel an spezialisierten Ingenieuren, da die Verrentung der Babyboomer-Generation zunimmt und die MINT-Einschreibungen hinterherhinken. Die sächsische Landesregierung, Industriekammern und große Fabs unterzeichneten 2024 Kooperationsvereinbarungen zur Ausweitung dualer Ausbildungswege und zur Umschulung von Technikern in der Mitte ihrer Karriere, doch die Zeit bis zur Kompetenzerlangung erstreckt sich weiterhin auf mehrere Jahre. Der knappe Bestand an Experten für Prozessintegration und Lithografie erschwert die Bemühungen, anspruchsvolle FinFET-Linien hochzufahren, was zu einer mehrquartaligen Verzögerung zwischen Anlageninstallation und Ausbeute-Optimierung führt. Anhaltender Fachkräftemangel könnte die Fähigkeit des deutschen Halbleitermarkts beeinträchtigen, Fertigungsknoten der nächsten Generation trotz erheblicher Kapitalaufwendungen zu internalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Integrierte Schaltkreise treiben Innovationen voran

Integrierte Schaltkreise trugen im Jahr 2024 mit 14,6 Milliarden USD – oder 86,2 % – zur Größe des deutschen Halbleitermarkts bei und übertrafen andere Kategorien mit einem erwarteten CAGR von 6,1 % bis 2030. Infineons globaler Anteil von 29 % bei Automotive-Mikrocontrollern untermauert den Premium-Mix des Segments, während der Markteintritt der ESMC-Foundry lokale FinFET-Versorgung für logikintensive ICs erschließt.

Diskrete SiC- und GaN-Leistungsbauelemente sind mengenmäßig kleiner, aber pro Die lukrativer, was robuste Fab-Erweiterungen in Hamburg und Kulim erklärt. Sensor- und MEMS-Linien reiten auf der Welle von Industrie 4.0 und gewinnen Inhaltsanteile in Modulen für vorausschauende Wartung. Die Optoelektronik, angeführt von AMS OSRAM, nutzt Deutschlands LED- und LiDAR-Erbe, um sowohl Automobilscheinwerfer als auch industrielle Bildverarbeitungsmärkte zu bedienen. Insgesamt schützen die Spezialisierung auf ausgereifte Fertigungsknoten und strenge Automotive-Qualifikationsanforderungen den deutschen Halbleitermarkt vor Kommodifizierungsdruck.

Nach Geschäftsmodell: Design-Exzellenz setzt sich durch

Design-/Fabless-Anbieter hielten im Jahr 2024 einen Anteil von 67,8 % am deutschen Halbleitermarkt, unterstützt durch IP-reiche Portfolios, die auf Automobil- und Industriekunden zugeschnitten sind. Die Nähe zu OEMs verkürzt Feedback-Schleifen und ermöglicht schnelle Tape-outs für anwendungsspezifische ICs.

Integrierte Gerätehersteller (IDMs) wie Infineon und Bosch nutzen vertikale Integration, um die Versorgungssicherheit für sicherheitskritische Fahrzeugfunktionen zu gewährleisten. Hybridmodelle, bei denen Designhäuser Foundry-Partner für Spitzennachfragen nutzen, verbreiten sich mit steigender Kapitalintensität. Die Struktur fördert ein kollaboratives Ökosystem, in dem Fabless-Einfallsreichtum mit IDM-Skalierung koexistiert und gemeinsam Deutschlands Anspruch als Halbleiterzentrum Europas stärkt.

Nach Endverbraucherbranche: KI verändert traditionelle Muster

Kommunikationsanwendungen lieferten im Jahr 2024 66,1 % des Umsatzes, was die fest verankerten Stärken bei industriellen Feldbus- und Automotive-Netzwerkchips widerspiegelt. KI-zentrierte Anwendungsfälle – insbesondere Edge-Inferenz für fortschrittliche Fahrerassistenzsysteme (ADAS) – verzeichnen jedoch mit einem CAGR von 9,5 % bis 2030 das stärkste Segmentwachstum und erhöhen die dem deutschen Halbleitermarkt zugeordnete Größe für KI-Chips.

Die Elektrifizierung des Automobilsektors steigert den Siliziumgehalt pro Fahrzeug von 250 USD in Fahrzeugen mit Verbrennungsmotor der 2020er-Ära auf rund 2.000 USD in batteriebetriebenen Elektrofahrzeugen der 2025er-Ära. Die Industrieautomatisierung schichtet inkrementelle Nachfrage nach Edge-Vision-Prozessoren und Smart-Sensor-ASICs auf. Das Engagement in Computing und Rechenzentren bleibt moderat, was lokale Anbieter vor dem Preisdruck von Hyperscalern schützt und ihnen ermöglicht, sich auf hochzuverlässige Nischen zu konzentrieren.

Geografische Analyse

Deutschland machte im Jahr 2024 rund ein Drittel der gesamten EU-Chipexporte aus und erzielte Handelsüberschüsse mit China und Südkorea, jedoch Defizite gegenüber Taiwan und Japan. Der Silicon-Saxony-Hub in Sachsen führt die Produktion an und beherbergt GlobalFoundries, Infineon sowie die im Bau befindliche ESMC-FinFET-Fab. Das Bündnis festigt Dresdens Status als fortschrittlichsten Logik-Cluster Europas und schafft bei der Hochfahrphase 2.000 direkte Arbeitsplätze.

Bayern folgt mit Schwerpunkt auf Leistungshalbleitern rund um Infineons Hauptsitz in München und Waferfabs in Regensburg. Das Saarland sollte durch Wolfspeeds SiC-Projekt an Dynamik gewinnen, obwohl der Rückzug von ZF Anfang 2025 diesen Ausblick eintrübt.[3]„ZF soll sich aus Wolfspeeds deutschem SiC-Fab-Projekt zurückziehen,” semiconductor-today.com Hamburg hält die Spezialisierung auf diskrete Bauelemente durch Nexperias Hochvolumen-Diodenlinien aufrecht, die jährlich nahezu 100 Milliarden Einheiten produzieren.

Bundesanreize verteilen Investitionen auf die Regionen und orientieren sich an Deutschlands dezentraler Industriestruktur. Intels aufgeschobener Magdeburger Komplex symbolisiert weiterhin zukünftiges Aufwärtspotenzial für Sachsen-Anhalt, vorbehaltlich der Klärung von Subventionstranchen. Insgesamt mindert die geografische Diversifizierung regionale Lieferkettenrisiken, verstärkt jedoch auch den Wettbewerb um knappe Prozessingenieure und unterstreicht damit das zuvor hervorgehobene Hemmnis des Fachkräftemangels.

Wettbewerbslandschaft

Der deutsche Halbleitermarkt weist eine moderate Konzentration auf: Die fünf größten Anbieter kontrollieren knapp 70 % des nationalen Umsatzes, verankert durch Infineons Führungsposition bei Automotive-MCUs und Leistungsbauelementen. Infineon stärkte sein Portfolio durch die Übernahme von Marvells Automotive-Ethernet-Sparte für 2,5 Milliarden USD im April 2025 und integrierte damit Niedriglatenz-Netzwerke mit Rechendomänen, die für softwaredefinierten Fahrzeuge entscheidend sind.[4]„Infineon festigt seine Nummer-eins-Position weiter durch die Übernahme von Marvells Automotive-Ethernet-Geschäft,” infineon.com

Bosch nutzt vertikale Integration, um Sensoren, ASICs und vollständige Leistungselektronikmodule an seine Tier-1-Automobilkunden zu liefern und übersetzt Systemwissen in beständige Design-Wins. X-FABs Nischen-Foundry-Dienste bleiben für Mixed-Signal- und MEMS-Wafer entscheidend und profitieren von der breiteren Verlagerung hin zu sensorintensiven EV-Plattformen.

Zu den aufstrebenden Herausforderern zählt Black Semiconductor, das 273 Millionen USD eingesammelt hat, um bis 2027 graphenbasierte photonische ICs zu kommerzialisieren. Das Gemeinschaftsunternehmen ESMC verkompliziert die traditionellen Abgrenzungen zwischen Fabless und Foundry und bietet europäischen Designern, die bisher auf taiwanesische Fabs angewiesen waren, inländische FinFET-Kapazitäten. Strategische Arsenale konzentrieren sich daher auf SiC/GaN-Prozess-Know-how, Automotive-Funktionssicherheitszertifizierung und souveräne Fertigungsstandorte – allesamt entscheidende Faktoren für die Aufrechterhaltung der Margenstabilität in einem sich verschärfenden globalen Zyklus.

Marktführer der deutschen Halbleiterindustrie

Infineon Technologies AG

Robert Bosch GmbH (Semi Division)

GlobalFoundries Dresden

X-FAB Silicon Foundries SE

Elmos Semiconductor SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Infineon erhielt die endgültige Förderung der deutschen Bundesregierung für seine Smart Power Fab in Dresden im Wert von 5 Milliarden EUR (5,35 Milliarden USD), wobei die Produktion für 2026 geplant ist.

- April 2025: Infineon vereinbarte die Übernahme des Automotive-Ethernet-Geschäfts von Marvell Technology für 2,5 Milliarden USD und stärkt damit die fahrzeuginterne Vernetzungskompetenz.

- Februar 2025: Infineon brachte seine ersten 200-mm-Siliziumkarbid-Produkte auf den Markt, die im österreichischen Villach gefertigt werden und auf Wechselrichter für erneuerbare Energien sowie EV-Traktionswechselrichter abzielen.

- Februar 2025: SkyWater Technology wird Infineons 200-mm-Fab in Austin übernehmen, wodurch nahezu 1.000 Arbeitsplätze in den USA entstehen und die Kapazität für grundlegende Chips erweitert wird.

Berichtsumfang des deutschen Halbleitermarkts

| Diskrete Halbleiter | Dioden | ||

| Transistoren | |||

| Leistungstransistoren | |||

| Gleichrichter und Thyristoren | |||

| Sonstige diskrete Bauelemente | |||

| Optoelektronik | Leuchtdioden (LEDs) | ||

| Laserdioden | |||

| Bildsensoren | |||

| Optokoppler | |||

| Sonstige Gerätetypen | |||

| Sensoren und MEMS | Druck | ||

| Magnetfeld | |||

| Aktoren | |||

| Beschleunigung und Gierrate | |||

| Temperatur und weitere | |||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | |

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren | |||

| Logik | |||

| Speicher | |||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | ||

| 3 nm | |||

| 5 nm | |||

| 7 nm | |||

| 16 nm | |||

| 28 nm | |||

| > 28 nm | |||

| IDM |

| Design / Fabless-Anbieter |

| Automobil |

| Kommunikation (kabelgebunden und kabellos) |

| Konsumgüter |

| Industrie |

| Computing / Datenspeicherung |

| Rechenzentrum |

| KI |

| Regierung (Luft- und Raumfahrt sowie Verteidigung) |

| Nach Gerätetyp (Liefervolumen nach Gerätetyp ist ergänzend) | Diskrete Halbleiter | Dioden | ||

| Transistoren | ||||

| Leistungstransistoren | ||||

| Gleichrichter und Thyristoren | ||||

| Sonstige diskrete Bauelemente | ||||

| Optoelektronik | Leuchtdioden (LEDs) | |||

| Laserdioden | ||||

| Bildsensoren | ||||

| Optokoppler | ||||

| Sonstige Gerätetypen | ||||

| Sensoren und MEMS | Druck | |||

| Magnetfeld | ||||

| Aktoren | ||||

| Beschleunigung und Gierrate | ||||

| Temperatur und weitere | ||||

| Integrierte Schaltkreise | Nach Typ des integrierten Schaltkreises | Analog | ||

| Mikro | Mikroprozessoren (MPU) | |||

| Mikrocontroller (MCU) | ||||

| Digitale Signalprozessoren | ||||

| Logik | ||||

| Speicher | ||||

| Nach Technologieknoten (Liefervolumen nicht anwendbar) | < 3 nm | |||

| 3 nm | ||||

| 5 nm | ||||

| 7 nm | ||||

| 16 nm | ||||

| 28 nm | ||||

| > 28 nm | ||||

| Nach Geschäftsmodell | IDM | |||

| Design / Fabless-Anbieter | ||||

| Nach Endverbraucherbranche | Automobil | |||

| Kommunikation (kabelgebunden und kabellos) | ||||

| Konsumgüter | ||||

| Industrie | ||||

| Computing / Datenspeicherung | ||||

| Rechenzentrum | ||||

| KI | ||||

| Regierung (Luft- und Raumfahrt sowie Verteidigung) | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Halbleitermarkt im Jahr 2025?

Die Größe des deutschen Halbleitermarkts beträgt im Jahr 2025 16,87 Milliarden USD.

Welcher CAGR wird für den deutschen Halbleiterumsatz bis 2030 erwartet?

Der Umsatz wird voraussichtlich von 2025 bis 2030 mit einem CAGR von 5,60 % wachsen.

Welche Gerätekategorie führt die deutschen Chipverkäufe an?

Integrierte Schaltkreise machen 86,2 % des Umsatzes im Jahr 2024 aus.

Warum ist Dresden für die Chipfertigung bedeutsam?

Dresdens Silicon-Saxony-Cluster produziert ein Drittel der europäischen Chips und beherbergt neue FinFET-Kapazitäten.

Wie geht Deutschland mit dem Fachkräftemangel um?

Industrie-Regierungs-Partnerschaften in Sachsen erweitern duale Ausbildungs- und Umschulungsprogramme für Fab-Ingenieure.

Seite zuletzt aktualisiert am: