Biotechnologie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

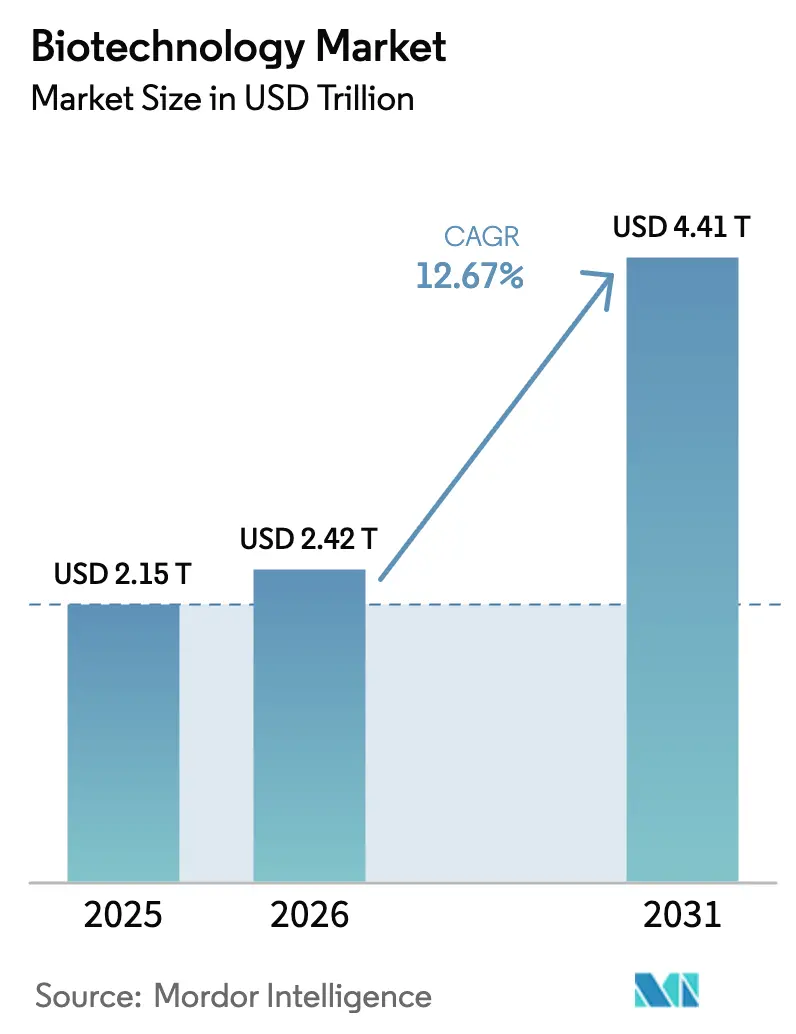

| Marktgröße (2026) | 2.42 Billionen US-Dollar |

| Marktgröße (2031) | 4.41 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.67% CAGR |

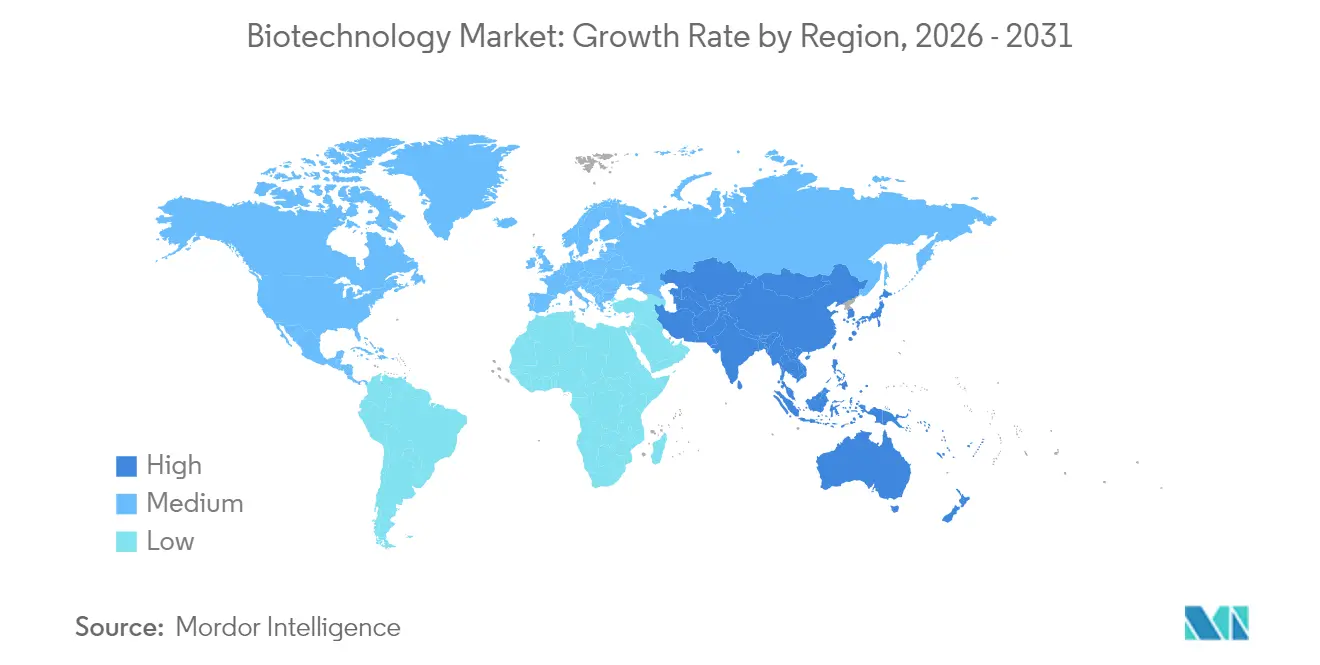

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

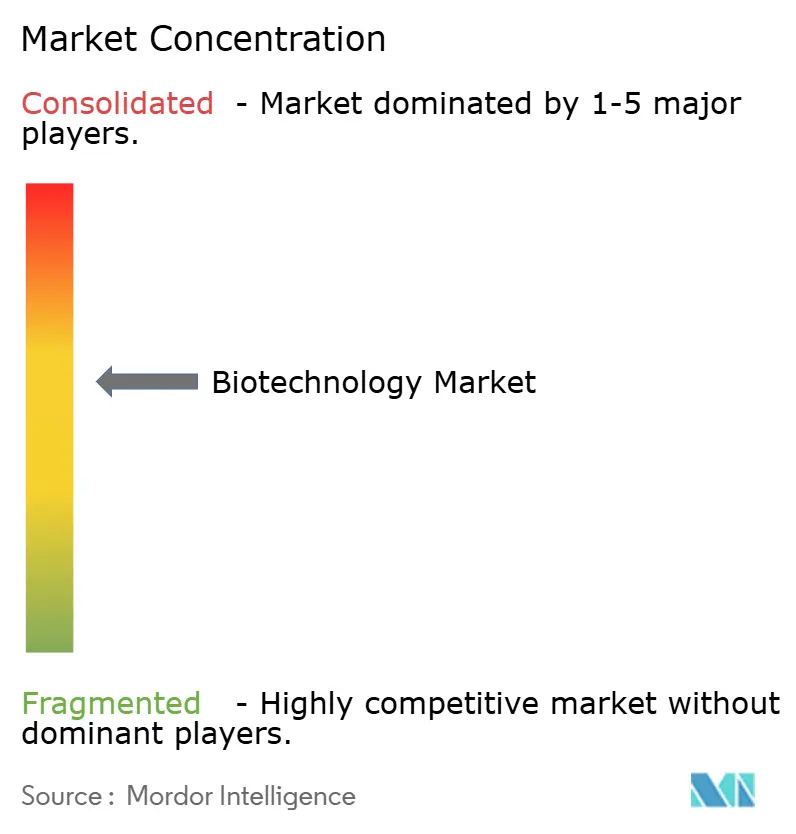

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biotechnologie-Marktanalyse von Mordor Intelligence

Die Biotechnologie-Marktgröße soll von USD 2,15 Billionen im Jahr 2025 und USD 2,42 Billionen im Jahr 2026 auf USD 4,41 Billionen bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 12,67 % verzeichnen.

Biotechnologie-Marktübersicht

Die Entwicklungskurve wurzelt in der Transformation des Sektors von der konventionellen Arzneimittelherstellung hin zu einem KI-gestützten Präzisionsmedizin-Ökosystem.[1]Europäische Kommission, "Aufbau der Zukunft mit der Natur: Förderung von Biotechnologie und Bioproduktion in der EU," research-and-innovation.ec.europa.eu Beschleunigte Zulassungswege, wie die Durchbruchstherapie-Genehmigungen der FDA für Gen- und Zelltherapien in den Jahren 2024–2025, verkürzen weiterhin die Vermarktungszeiträume und stärken die Umsichtbarkeit. Regierungen erhöhen die Ausgaben für Bioökonomie-Programme – Japan allein stellte JPY 110 Milliarden (USD 760 Millionen) für die Forschung zur regenerativen Medizin bereit, während das US-Energieministerium ein Darlehen in Höhe von USD 213 Millionen zur Erweiterung der biochemischen Produktionskapazität genehmigte. Kapitalintensive Kapazitätserweiterungen von Eli Lilly und Novo Nordisk, die zusammen USD 8,6 Milliarden übersteigen, unterstreichen das Vertrauen der Hersteller in die langfristige Produktnachfrage. Partnerschaften mit künstlicher Intelligenz mit OpenAI und ähnlichen Anbietern werden zur Grundvoraussetzung für die Entdeckung, Entwicklung und Optimierung von Biologika-Pipelines und steigern die F&E-Effizienz im gesamten Biotechnologie-Markt.

Wichtigste Erkenntnisse des Berichts

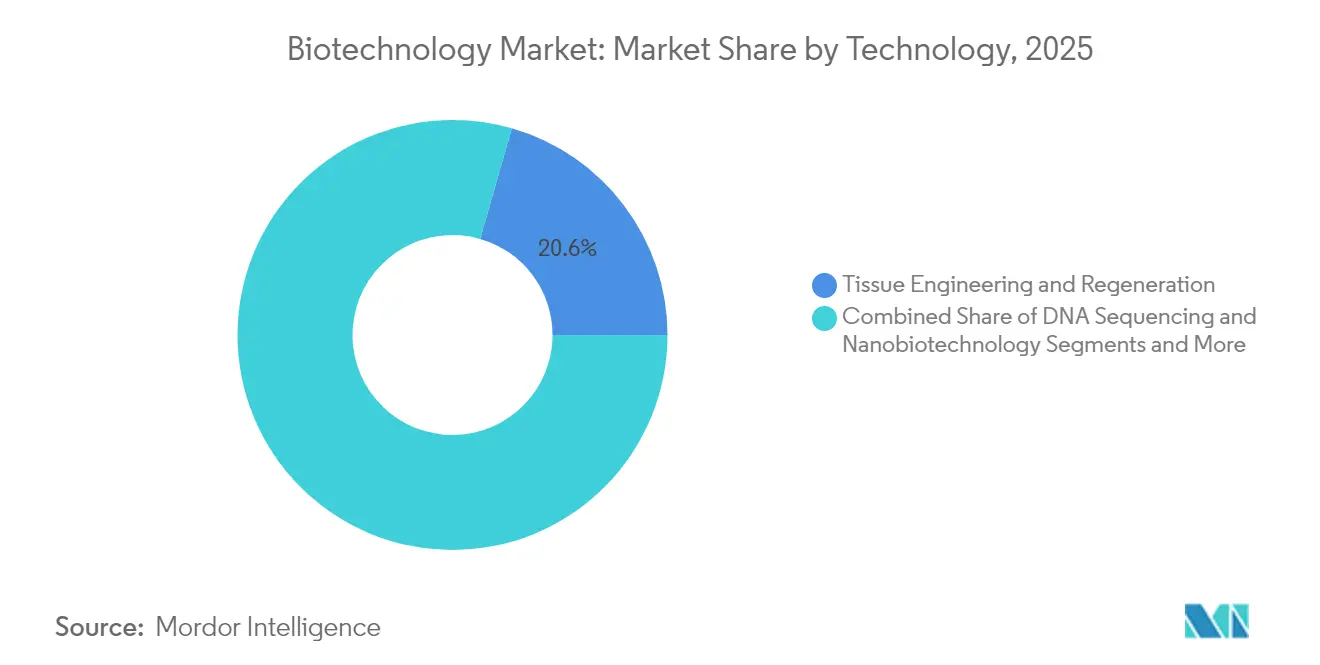

- Nach Technologie hielt Tissue Engineering & Regeneration im Jahr 2025 einen Anteil von 20,55 % am Biotechnologie-Markt, während die Sequenzierung der nächsten Generation voraussichtlich bis 2031 mit einer CAGR von 21,4 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 48,85 % der Biotechnologie-Marktgröße auf die Gesundheitsbiotechnologie, und Bioinformatik- & Omics-Anwendungen sollen bis 2031 mit einer CAGR von 22,1 % wachsen.

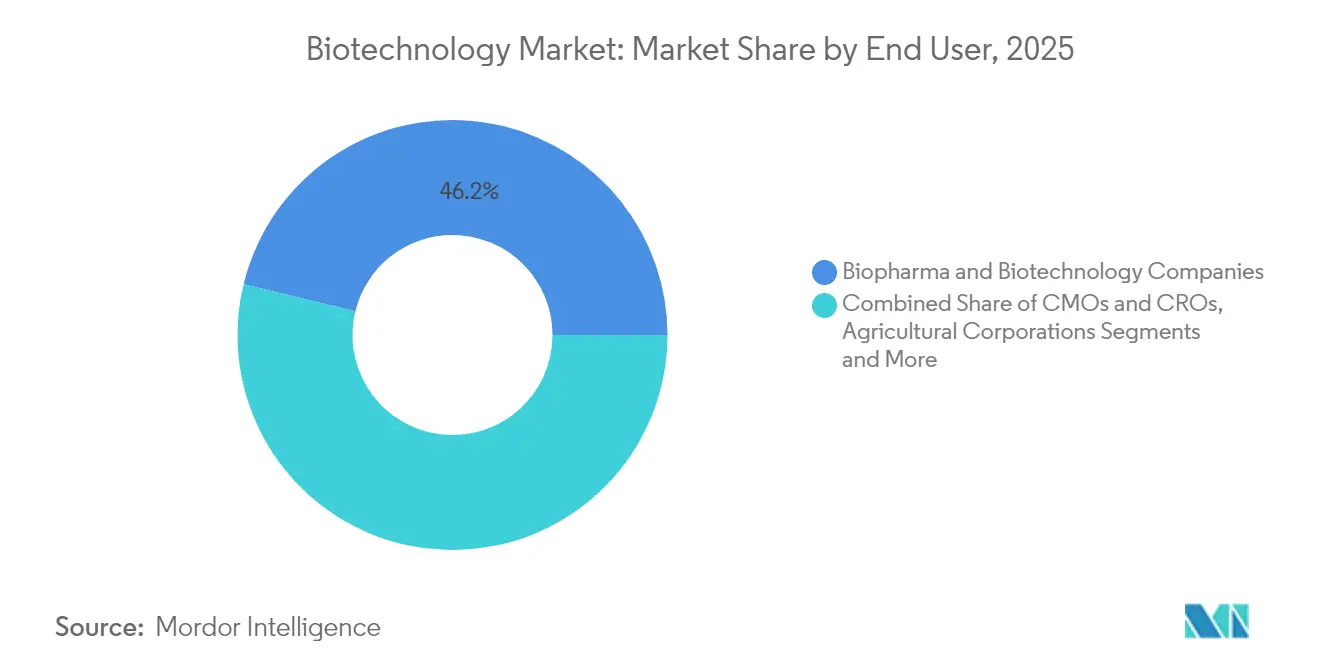

- Nach Endnutzer kontrollierten Pharmazeutische & Biotechnologieunternehmen im Jahr 2025 einen Anteil von 46,20 % am Biotechnologie-Markt; Akademische & Forschungseinrichtungen verzeichnen mit einer CAGR von 17,6 % bis 2031 das stärkste Wachstum.

- Nach Produkttyp repräsentierten Biopharmazeutika im Jahr 2025 einen Anteil von 45,35 % der Biotechnologie-Marktgröße, während Bioinformatik-Plattformen voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 16,2 % wachsen werden.

- Geografisch führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 44,90 %, und der Anteil des asiatisch-pazifischen Raums an der Biotechnologie-Marktgröße soll im gleichen Prognosezeitraum mit einer CAGR von 16,95 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biotechnologie-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Bedarf an neuartigen Biologika & genbasierten Therapeutika | +2.8% | Global, Konzentration in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Rascher Kostenrückgang bei der Hochdurchsatz-Sequenzierung | +2.1% | Global, am stärksten in den APAC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Staatliche Bioökonomie-Förderung und F&E-Steuergutschriften aus der Pandemiezeit | +1.9% | Nordamerika und EU primär, APAC sekundär | Langfristig (≥ 4 Jahre) |

| Fusionen & Übernahmen im Wettbewerb um KI-gestützte Wirkstoffforschungsplattformen | +1.7% | Global, wichtige Biotechnologie-Zentren | Mittelfristig (2–4 Jahre) |

| Entstehung zellfreier Bioproduktions-Mikroanlagen | +0.9% | Nordamerika und EU als frühe Anwender | Langfristig (≥ 4 Jahre) |

| Durch synthetische Biologie ermöglichte kohlenstoffnegative Materialien | +0.8% | Global, regulatorische Führungsrolle der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Bedarf an neuartigen Biologika und genbasierten Therapeutika

Jüngste Zulassungen von erstklassigen Gentherapien für seltene Krankheiten bestätigen den Übergang der Genmedizin in die kommerzielle Praxis und veranlassen Hersteller, kontinuierliche Bioproduktionskapazitäten auszubauen und in Einwegtechnologien zu investieren, die Umrüstzeiten verkürzen und Kontaminationsrisiken reduzieren.[2]Abeona Therapeutics, "FDA genehmigt Zevaskyn," drugs.com Premiumpreise für regenerative Produkte – Humacytes SYMVESS-Gefäß wird für USD 29.500 pro Einheit verkauft – verdeutlichen das wirtschaftliche Potenzial, das neue Marktteilnehmer und Kapital anzieht. KI-gestützte Patientenstratifizierungstools steigern den Studienerfolg, wie Genmabs Epcoritamab-Kombination zeigt, die bei refraktären Lymphomen eine Ansprechrate von 87 % erzielte. Zusammen erhöhen diese Faktoren das Potenzial des Biotechnologie-Markt-Umsatzpools und stärken die Nachfragesichtbarkeit über alle Pipeline-Phasen hinweg.

Rascher Kostenrückgang bei der Hochdurchsatz-Sequenzierung

Der rasante Rückgang der Sequenzierungskosten bildet die Grundlage für den Wandel des Sektors hin zu bevölkerungsweiter Diagnostik und Echtzeit-Erregerüberwachung. Illuminas Übernahme von SomaLogic für USD 425 Millionen signalisiert die strategische Absicht, proteomische Datenströme mit der Genomik für Multi-Omics-Analysen zu verbinden.[3]Illumina, "SomaLogic-Übernahme," biopharmadive.com Durch maschinelles Lernen gesteuerte Klassifikatoren übertreffen nun eine Genauigkeit von 90 % bei der Erkennung von Krebssubtypen und treiben die Multi-Omics-Integration in routinemäßige klinische Arbeitsabläufe voran. Verbesserte Reagenzienausbeuten und Laborautomatisierung senken die Kosten pro Probe weiter und erweitern den Zugang für akademische Labore und kleinere Unternehmen, wodurch Innovation im Biotechnologie-Markt demokratisiert wird.

Staatliche Bioökonomie-Förderung und F&E-Steuergutschriften aus der Pandemiezeit

Öffentliche Investitionen bleiben ein Eckpfeiler des langfristigen Wachstums. Die US-amerikanische Biomasse-Versorgungsstrategie skizziert koordinierte Bemühungen in den Bereichen Forschung, Demonstration und Kommerzialisierung, um das Skalierungsrisiko für nachhaltige Rohstoffe zu reduzieren.[4]US-Landwirtschaftsministerium, "Aufbau einer widerstandsfähigen Biomasseversorgung," usda.gov Europas vorgeschlagenes Biotechnologiegesetz zielt auf vereinfachte Genehmigungen und Zugang zu einem Handelsüberschuss von EUR 52 Milliarden ab und unterstützt mehr als 900.000 Arbeitsplätze. Deutschlands Anstieg der Biotechnologiefinanzierung um 78 % auf EUR 1,917 Milliarden im Jahr 2024 deutet auf eine mit den staatlichen Prioritäten abgestimmte Kapitalverfügbarkeit hin. Solche Maßnahmen reduzieren das Frühphasenrisiko und beschleunigen die Zeiträume vom Labor bis zur Markteinführung im gesamten Biotechnologie-Markt.

Fusionen & Übernahmen im Wettbewerb um KI-gestützte Wirkstoffforschungsplattformen

Die Plattformkonsolidierung verändert die Wettbewerbsdynamik. Die Fusion von Recursion und Exscientia im Wert von USD 688 Millionen schuf eine einheitliche computergestützte und experimentelle Wirkstoffforschungsmaschine, die Moleküldesign-Zyklen schnell iterieren kann. Eli Lillys Übernahme von Verve Therapeutics für USD 1,3 Milliarden zeigt den Appetit der großen Pharmaunternehmen auf Gen-Editing-Assets, die Einzel-Dosis-Heilungen ermöglichen. Da KI die Entdeckungszeiträume verkürzt, wird der Zugang zu proprietären Algorithmen und kuratierten Datensätzen zu einem strategischen Differenzierungsmerkmal im Biotechnologie-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an Spezialisten für Einwegsysteme in der Bioproduktion | -1.4% | Global, akut in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Rückstand bei Multi-Omics-Begleitdiagnostika | -1.1% | Global, komplex in der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende biogeopolitische Exportkontrollen für genetische Daten | -0.8% | Global, US-chinesische Spannungen als Hauptfaktor | Langfristig (≥ 4 Jahre) |

| Volatilität der Risikokapitalfinanzierung für reine Plattform-Start-ups | -0.7% | Global, wichtige Biotechnologie-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Spezialisten für Einwegsysteme in der Bioproduktion

Rasante Anlagenausbauten haben das Wachstum des Humankapitals überholt und trotz Novo Nordisks Erweiterung um 1.000 Arbeitsplätze in North Carolina zu einem akuten Mangel an Bedienern von Einwegtechnologien geführt. Die Qualifikationslücke verlangsamt die Anlagenvalidierung und gefährdet termingerechte Produkteinführungen, was Unternehmen dazu veranlasst, mit Universitäten für maßgeschneiderte Lehrpläne zusammenzuarbeiten und interne Schulungsprogramme auszubauen. In Schwellenmärkten verschärfen begrenzte Bildungspipelines die Einschränkung, dämpfen die Infrastrukturauslastung und die kurzfristige Umsatzrealisierung im Biotechnologie-Markt.

Regulatorischer Rückstand bei Multi-Omics-Begleitdiagnostika

Die Rahmenbedingungen für KI-gestützte Multi-Omics-Diagnostika bleiben fragmentiert. Unterschiedliche Anforderungen der FDA, EMA und nationaler benannter Stellen verlängern die Genehmigungszeiten und erhöhen die Entwicklungskosten. Regeln zur Algorithmusaktualisierung, Erkennung von Verzerrungen und Evidenzschwellen sind nicht harmonisiert, was Unternehmen zwingt, länderspezifische Strategien zu verfolgen, die die globale Markteinführungssequenzierung abschrecken und die Umsatzrealisierung im Biotechnologie-Markt verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Regenerative Medizin treibt Innovation voran

Tissue Engineering und Regeneration erzielte im Jahr 2025 einen Anteil von 20,55 % am Biotechnologie-Marktumsatz, was den Übergang von technisch hergestellten Gewebekonstrukten von Laborprototypen zu klinisch erstatteten Produkten widerspiegelt. Zulassungen wie das SYMVESS-Gefäß von Humacyte validierten kommerzielle Wege und stärkten das Anlegervertrauen. Die wachsende therapeutische Breite des Segments, die vaskuläre Traumata und Organreparatur umfasst, soll seine Führungsposition bis 2031 festigen.

Die Sequenzierung der nächsten Generation soll mit einer CAGR von 21,4 % wachsen – dem schnellsten Wert unter allen Technologien. Da die Kosten pro Genom weiter sinken, integrieren Sequenzierungsplattformen zunehmend KI-Module, die die Varianteninterpretation beschleunigen und eine breite Akzeptanz in der Onkologie, der Überwachung von Infektionskrankheiten und der landwirtschaftlichen Genomik vorantreiben. Parallel dazu profitieren CRISPR- und Gen-Editing-Toolkits von reibungsloseren regulatorischen Überprüfungen und ausgereiften Herstellungsprotokollen, was ihren Anteil am gesamten Biotechnologie-Markt erhöht.

Nach Anwendung: Dominanz der Gesundheit mit digitalem Wandel

Die Gesundheitsbiotechnologie machte im Jahr 2025 48,85 % des Umsatzes aus, gestützt durch eine starke biopharmazeutische Nachfrage und hohe Erstattungsniveaus für lebensrettende Therapien. Die Dominanz dieses Segments soll anhalten, da gen-editierte Behandlungen und Zelltherapien zu Premiumpreisen kommerzialisiert werden. Digitale Gesundheitsplattformen, die Omics-Daten integrieren, verbessern die Patientenstratifizierung, verbessern die Ergebnisse und stärken dadurch die Unterstützung der Kostenträger.

Bioinformatik und Omics, die voraussichtlich mit einer CAGR von 22,1 % wachsen werden, verkörpern den Wandel des Feldes hin zur datenzentrierten Wertschöpfung. KI-gestützte Multi-Omics-Plattformen rationalisieren die Zielentdeckung und diagnostische Entscheidungsfindung und katalysieren neue Servicemodelle für die Präzisionsmedizin. Mit der Verbreitung digitaler Tools erweitert sich die Anwendungsvielfalt und vergrößert die Chancenlandschaft des Biotechnologie-Markts weiter.

Nach Endnutzer: Akademische Einrichtungen beschleunigen das Wachstum

Pharmazeutische und Biotechnologieunternehmen kontrollierten im Jahr 2025 46,20 % des Umsatzes und nutzten dabei große F&E-Budgets und umfangreiche Kommerzialisierungsexpertise. Dennoch stellen Akademische & Forschungseinrichtungen die am schnellsten wachsende Endnutzergruppe dar und wachsen mit einer CAGR von 17,6 % dank anhaltender öffentlicher Finanzierung und kollaborativer Rahmenbedingungen, die den Weg von der Entdeckung bis zu Lizenzvereinbarungen verkürzen. Die Auslagerung an CMOs und CROs nimmt ebenfalls zu, da spezialisierte Herstellungs- und Regulierungsexpertise zunehmend wichtig wird, um den Biotechnologie-Markt zu nutzen.

Nach Produkttyp: Bioinformatik-Plattformen auf dem Vormarsch

Biopharmazeutika blieben der Anker und hielten im Jahr 2025 45,35 % des globalen Umsatzes. Hohe Therapiepreise und eine stetige Akzeptanz monoklonaler Antikörper und Gentherapien stützen das Wachstum. Dennoch sollen Bioinformatik-Plattformen & Software jährlich um 16,2 % wachsen, angetrieben durch die Nachfrage nach fortschrittlicher Analytik, Cloud-Computing und KI-gesteuerter Modellierung. Kontinuierliche Innovationen bei Bioprozesstechnik unterstützen eine schnelle Skalierung und erhalten sowohl etablierte als auch aufkommende Produktsegmente im Biotechnologie-Markt aufrecht.

Nach Farb-Biotechnologie: Rote Führung mit grüner Expansion

Die Rote Biotechnologie dominiert die Wertschöpfung durch pharmazeutische und medizinische Anwendungen. Die Grüne Biotechnologie expandiert jedoch rasch auf der Grundlage von CRISPR-editierten Nutzpflanzen und Präzisionsfermentationsproteinen, die mit Nachhaltigkeitsmandaten übereinstimmen. Die Weiße Biotechnologie – industrielle Bioprozesse, die Petrochemikalien verdrängen – gewinnt an Bedeutung, da Unternehmen der Reduzierung von Scope-3-Emissionen Priorität einräumen. Diese farbcodierten Teilsegmente diversifizieren gemeinsam die Einnahmequellen und stärken die Widerstandsfähigkeit im breiteren Biotechnologie-Markt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 44,90 % des globalen Umsatzes, gestützt durch dichte Innovationscluster, günstige Regelungen zum Schutz des geistigen Eigentums und schnelle regulatorische Genehmigungen. Flaggschiff-Investitionen wie Eli Lillys USD 4,5 Milliarden Medicine Foundry verdeutlichen das Vertrauen der Hersteller in die Stabilität der inländischen Lieferkette. Bundesgarantien für biobasierte Anlagen und koordinierte Behördenaufsicht senken das Finanzierungsrisiko weiter und beschleunigen die Produkteinführungszyklen, was die regionale Führungsposition im Biotechnologie-Markt festigt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 16,95 %, katalysiert durch erhebliche öffentliche Finanzierung und niedrigere Betriebskosten. Japans JPY-110-Milliarden-Programm für regenerative Medizin zeigt den strategischen Ehrgeiz, ein „Land der Arzneimittelentdeckung” zu werden, während Chinas politische Unterstützung und Indiens Agenda für den grünen Wandel die Produktionsexpansion unterstützen. Grenzüberschreitende Partnerschaften beschleunigen den Technologietransfer und fördern ein dynamisches Umfeld, das den Anteil der Region am Biotechnologie-Markt erhöht.

Europa profitiert von einer robusten Infrastruktur, hohen ethischen Standards und dem bevorstehenden Biotechnologiegesetz, das auf eine Vereinfachung der Genehmigungen abzielt. Deutschlands Anstieg der Biotechnologiefinanzierung um 78 % auf EUR 1,917 Milliarden unterstreicht den Anlegerappetit. Bedeutende Kapazitätserweiterungen von Boehringer Ingelheim und Sanofi stärken die Produktionsbasis des Kontinents. Europas Fokus auf nachhaltige Biotechnologie stärkt seinen Wettbewerbsvorteil bei grünen Anwendungen und festigt seine Position im globalen Biotechnologie-Markt.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, verschiebt sich jedoch in Richtung Konsolidierung. Hochkarätige Transaktionen – Roche-Poseida (USD 1,5 Milliarden) und Illumina-SomaLogic (USD 425 Millionen) – unterstreichen die Prämie, die auf transformative Plattformen und geistiges Eigentum gelegt wird. KI-zentrierte Unternehmen erzielen überproportionale Bewertungen, was die Fähigkeit der Technologie widerspiegelt, Entdeckungszeiträume zu verkürzen und die klinische Entwicklung zu entrisikieren.

Aufstrebende Akteure nutzen synthetische Biologie, um kohlenstoffnegative Materialien zu schaffen und Nachhaltigkeit als Differenzierungsmerkmal zu positionieren. ZymoChem's Zucker-zu-Polymer-Plattform exemplifiziert diesen Wandel und eröffnet Weißraum-Möglichkeiten, die etablierte Unternehmen zunehmend verfolgen. Die Patentaktivität in CRISPR und fortschrittlicher Fertigung intensiviert sich, da Unternehmen darum wetteifern, Handlungsfreiheit und Erstmover-Vorteile im wachsenden Biotechnologie-Markt zu sichern.

Strategische Kooperationen zwischen Biopharma- und Cloud-Computing-Unternehmen stärken die Datenanalysekompetenz. Beispielsweise erleichtern große Sprachmodelle nun die automatisierte Patientenscreening für Studien, was die Einschreibungsraten steigert und die Verwaltungskosten senkt. Da sich der Wettbewerb auf digitale Fähigkeiten verlagert, bestimmt der Zugang zu skalierbarem Computing und spezialisiertem Talent die Gewinner und macht den Biotechnologie-Markt zunehmend datengetrieben.

Führende Unternehmen der Biotechnologiebranche

Thermo Fisher Scientific Inc.

Biogen Inc.

Novozymes A/S

Vertex Pharmaceuticals Inc.

BioNTech SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Eli Lilly stimmte der Übernahme von Verve Therapeutics für USD 1,3 Milliarden zu und stärkte damit seine Gen-Editing-Pipeline.

- Juni 2025: Illumina schloss den Kauf von SomaLogic für USD 425 Millionen ab und fügte Proteomik zu seiner Multi-Omics-Suite hinzu.

- Mai 2025: Die FDA genehmigte Zevaskyn, die erste autologe Gentherapie für rezessive dystrophische Epidermolysis bullosa.

- März 2025: Die FDA genehmigte Attruby für ATTR-CM mit nahezu vollständiger Transthyretin-Stabilisierung

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Biotechnologiemarkt als alle Einnahmen, die aus Technologien generiert werden, die bewusst lebende Organismen oder deren Derivate einsetzen, wie z. B. rekombinante DNA-Werkzeuge, fortschrittliche Fermentation, Gen-Editing-Plattformen und Bioinformatik-Software, um Lösungen in den Bereichen Gesundheit, Landwirtschaft, Industrie und Umwelt zu schaffen.

Ausschluss aus dem Geltungsbereich: Umsätze aus traditionellen niedermolekularen Generika oder rein chemischen Pflanzenschutzmitteln werden aus der Größenbestimmung herausgehalten, um Doppelzählungen zu vermeiden.

Segmentierungsübersicht

- Nach Technologie

- DNA-Sequenzierung

- Nanobiotechnologie

- Tissue Engineering & Regeneration

- PCR-Technologie

- Fermentation

- Chromatografie

- Genamplifikationstechnologien

- Synthetische Biologie

- CRISPR & Gen-Editing-Tools

- Biochips & Mikroarrays

- Sonstige

- Nach Anwendung

- Gesundheit & Rote Biotechnologie

- Biopharmazeutika

- Diagnostika

- Gentherapie

- Personalisierte Medizin

- Lebensmittel & Landwirtschaft (Grün)

- Industrielle Verarbeitung (Weiß)

- Umwelt & natürliche Ressourcen (Grau)

- Bioinformatik & Omics

- Sonstige

- Gesundheit & Rote Biotechnologie

- Nach Endnutzer

- Biopharma- & Biotechnologieunternehmen

- CMOs & CROs

- Akademische & Forschungseinrichtungen

- Krankenhäuser & Diagnosezentren

- Agrarkorporationen

- Umweltbehörden & Nichtregierungsorganisationen

- Nach Produkttyp

- Biopharmazeutika

- Bioprozesstechnik & Verbrauchsmaterialien

- Reagenzien & Kits

- Biodienstleistungen

- Bioinformatik-Plattformen & Software

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Wissenschaftler an Forschungsinstituten, Verfahrensingenieure in Bioproduktionsanlagen in Nordamerika, Europa und Asien sowie Beschaffungsleiter bei Ag-Biotech-Unternehmen. Diese Gespräche halfen uns dabei, die Adoptionsraten für CRISPR-Kits, den durchschnittlichen Sequenzierungsdurchsatz und regionsspezifische regulatorische Vorlaufzeiten zu validieren und damit Annahmen zu verankern, die Sekundärquellen nur teilweise beleuchten konnten.

Desk Research

Wir beginnen mit der strukturierten Auswertung öffentlicher Datensätze wie OECD-F&E-Statistiken, Weltbank-Gesundheitsausgaben, WHO-Klinische-Studien-Register, USDA-Biotech-Anbauflächen und Patentfamilien, die auf den Portalen des USPTO und EPO aufgeführt sind. Ergänzender Kontext wird aus begutachteten Fachzeitschriften, Verbands-Whitepapers, 10-K-Berichten von Unternehmen und Transaktionsdatenbanken von Dow Jones Factiva und D&B Hoovers gewonnen, die es uns ermöglichen, Einnahmen auf Unternehmensebene zu benchmarken. Wenn Lücken auftreten, verfeinern Questel-Patentanalysen, NIH-Fördermittel-Tracker und Zollversand-Dashboards die Handelsströme und die Gerätennachfrage weiter. Die aufgeführten Quellen sind illustrativ; viele weitere Publikationen unterstützen die Datenerhebung und -überprüfung.

Marktgrößenbestimmung & Prognose

Ein kombiniertes Top-down- und Bottom-up-Modell wird eingesetzt. Nationale Gesundheitsausgaben, landwirtschaftliche Biotechnologie-Anbauflächen, industrielle Enzymproduktion, Venture-Funding-Ströme, Patentgenehmigungszahlen und FDA-Zulassungen neuartiger Biologika werden zunächst mittels multivariater Regression projiziert. Die Ergebnisse werden anschließend mit Stichproben von Lieferanten-Rollups (durchschnittlicher Verkaufspreis × Stückvolumen) und Kanalprüfungen abgeglichen, um die Gesamtwerte zu verfeinern. Wo Bottom-up-Daten dünn sind, überbrücken Quoten aus analogen Regionen oder historische Substitutionskurven die Lücke. Die Szenarioanalyse rund um F&E-Produktivität und den Rückgang der Sequenzierungskosten gestaltet die Prognose bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Anomalie-Scans anhand externer Indikatoren, Freigabe durch leitende Analysten und eine abschließende Aktualisierung kurz vor der Veröffentlichung. Das Modell wird jährlich überarbeitet, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse, wie z. B. wegweisende Gentherapie-Zulassungen, die Nachfragekurve verschieben.

Warum Mordors Biotechnologie-Basislinie zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Aktivitätsbereiche, Währungen und Aktualisierungsrhythmen wählen. Unser Team klärt, ob die Zahlen nur humantherapeutische Anwendungen abdecken, Ag-Biotech einschließen oder sich auf bioindustrielle Enzyme erstrecken, sodass Kunden die Ursache der Abweichung von vornherein erkennen.

Wesentliche Lückentreiber entstehen, wenn andere Anbieter die Abdeckung auf börsennotierte Unternehmenseinnahmen beschränken, pauschale Preissteigerungen ohne Berücksichtigung der Sequenzierungskostendeflation anwenden oder Modelle weniger häufig aktualisieren als das Tempo, mit dem neue Modalitäten, beispielsweise mRNA-Impfstoffe, auf den Markt kommen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 2,15 Billionen (2025) | Mordor Intelligence | - |

| USD 1,55 Billionen (2024) | Regionalberatung A | Schließt Bio-Landwirtschaft und industrielle Biotechnologie-Segmente aus |

| USD 1,55 Billionen (2023) | Fachzeitschrift B | Enge Technologieabdeckung und langsamere Aktualisierungsfrequenz |

| USD 0,48 Billionen (2024) | Globale Beratung C | Zählt nur Produktumsätze börsennotierter Unternehmen, lässt Dienstleistungen und aufstrebende Regionen außer Acht |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Segmentierung, aktuelle Primäreingaben und der jährliche Aktualisierungszyklus eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit minimalem Zusatzaufwand replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Biotechnologie-Markts bis 2031?

Der Biotechnologie-Markt soll bis 2031 USD 4,41 Billionen erreichen und dabei zwischen 2026 und 2031 mit einer CAGR von 12,67 % wachsen.

Welches Technologiesegment wächst innerhalb des Biotechnologie-Markts am schnellsten?

Die Sequenzierung der nächsten Generation soll bis 2031 mit einer CAGR von 21,4 % wachsen – dem höchsten Wert unter den Technologiesegmenten.

Warum gilt der asiatisch-pazifische Raum als die attraktivste Wachstumsregion für den Biotechnologie-Markt?

Öffentliche Finanzierung, niedrigere Betriebskosten und strategische Investitionen von China, Japan und Indien unterstützen eine CAGR von 16,95 % im asiatisch-pazifischen Raum.

Wie beeinflussen KI-gesteuerte Übernahmen die Wettbewerbslandschaft des Biotechnologie-Markts?

Transaktionen wie die Fusion von Recursion und Exscientia sowie die Übernahme von Verve Therapeutics durch Eli Lilly zeigen die Prämie, die auf KI-Plattformen gelegt wird, die Entdeckungszeiträume verkürzen und das F&E-Risiko senken.

Was sind die wichtigsten regulatorischen Hürden, die das Wachstum im Biotechnologie-Markt dämpfen?

Verzögerte Harmonisierung für Multi-Omics-Begleitdiagnostika und aufkommende Exportkontrollen für genetische Daten führen zu Compliance-Komplexität und verlängern die Zeit bis zur Markteinführung.

Welche Endnutzergruppe wächst im Biotechnologie-Markt am schnellsten?

Akademische und Forschungseinrichtungen verzeichnen mit einer CAGR von 17,6 % das höchste Wachstum, angetrieben durch erhöhte staatliche Finanzierung und stärkere Branchenpartnerschaften.

Seite zuletzt aktualisiert am: