Marktgröße und Marktanteil für humanes rekombinantes Insulin

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

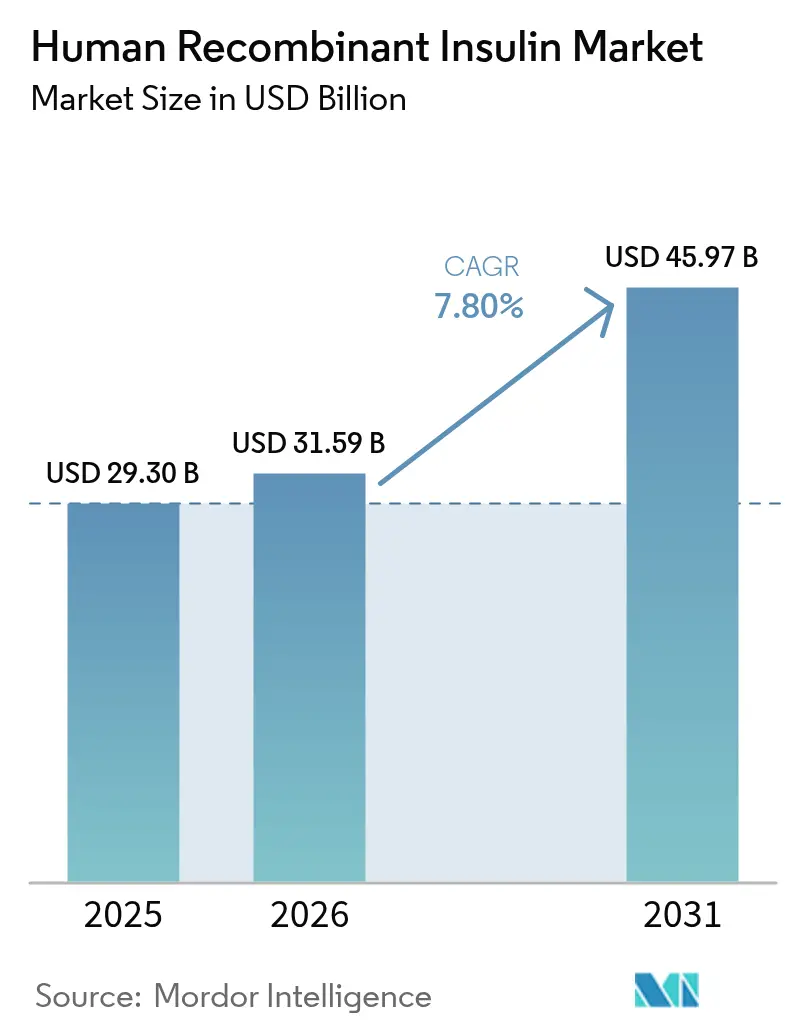

| Marktgröße (2026) | 31.59 Milliarden US-Dollar |

| Marktgröße (2031) | 45.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für humanes rekombinantes Insulin von Mordor Intelligence

Die Marktgröße für humanes rekombinantes Insulin wird im Jahr 2026 auf USD 31,59 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 29,30 Milliarden, mit Projektionen für 2031 von USD 45,97 Milliarden, was einem Wachstum von 7,80 % CAGR über 2026–2031 entspricht. Die Nachfrage steigt weiter, auch wenn GLP-1-Rezeptoragonisten und Biosimilars die Therapieentscheidungen verändern, da Insulin nach wie vor das Fundament der glykämischen Kontrolle für Hunderte von Millionen Menschen bleibt. Das Nachfragewachstum ist größtenteils auf die sich beschleunigende Diabeteslast zurückzuführen: Die Weltgesundheitsorganisation meldet mehr als 800 Millionen Fälle weltweit, das Vierfache der Basis von 1990. Die Kapazitätserweiterung hat daher die Entdeckungsforschung als primären strategischen Hebel überholt; Novo Nordisk und Eli Lilly haben gemeinsam über USD 13 Milliarden in US-amerikanische Werke investiert, die vor 2030 in Betrieb gehen sollen. Gleichzeitig halten sich erweiterte Erstattungsprogramme, das Aufkommen neuer Biosimilars sowie Geräteinnovationen wie vernetzte Pens und automatisierte Pumpen das Wettbewerbsfeld in Bewegung.

Wichtigste Erkenntnisse des Berichts

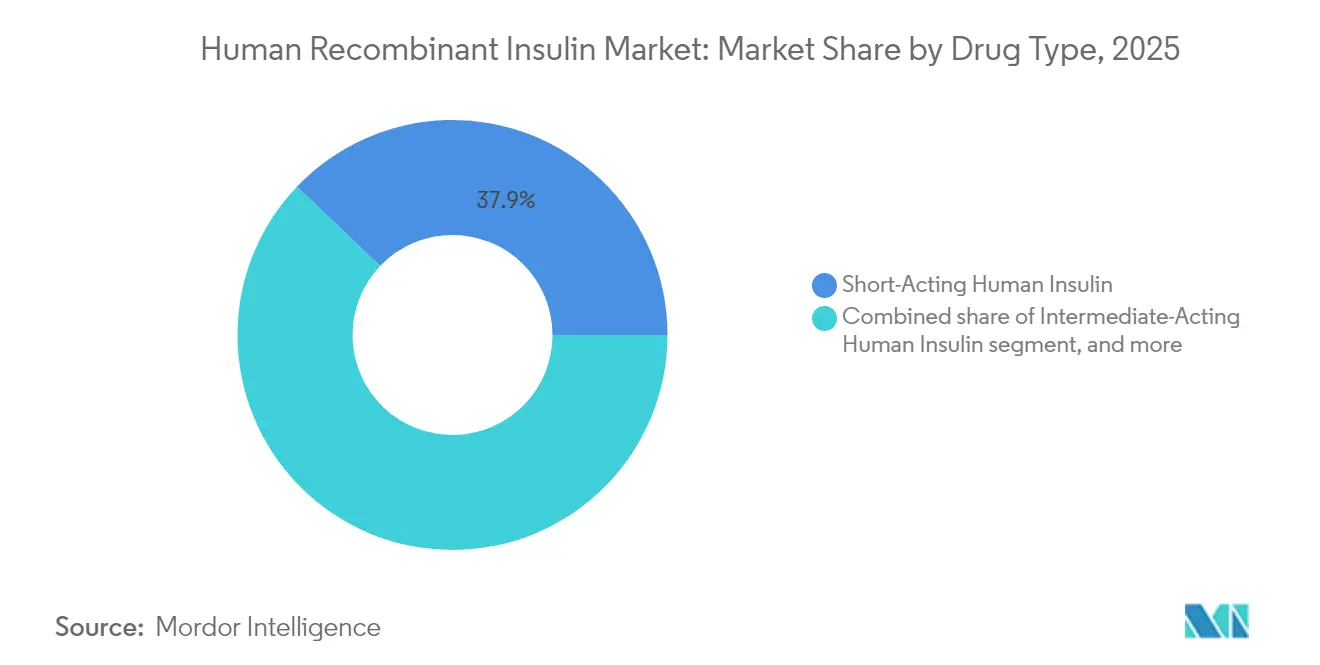

- Nach Produktkategorie führte kurzwirksames humanes Insulin im Jahr 2025 mit einem Umsatzanteil von 37,88 %, während vorgemischtes humanes Insulin bis 2031 voraussichtlich eine CAGR von 9,22 % verzeichnen wird.

- Nach Marke hielt Humulin im Jahr 2025 einen Marktanteil von 31,02 % am Markt für humanes rekombinantes Insulin; Insuman wird bis 2031 voraussichtlich mit einer CAGR von 9,51 % wachsen.

- Nach Verabreichungsgerät entfielen im Jahr 2025 42,80 % der Marktgröße für humanes rekombinantes Insulin auf Insulinpens, während Insulinpumpen und Patch-Pumpen im Zeitraum 2026–2031 mit einer CAGR von 9,05 % wachsen sollen.

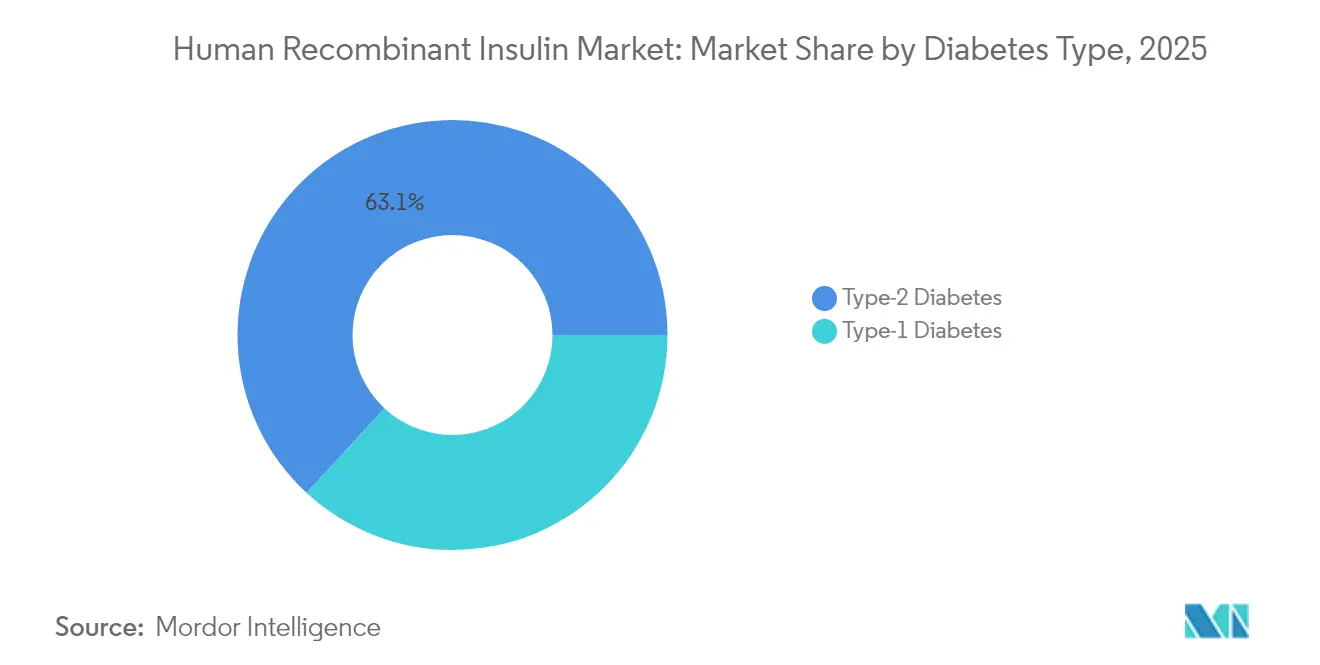

- Nach Diabetestyp dominierte Typ-2-Diabetes im Jahr 2025 mit einem Anteil von 63,12 %, doch Therapien für Typ-1-Diabetes entwickeln sich mit einer CAGR von 10,24 % weiter.

- Nach Endnutzer entfielen im Jahr 2025 50,92 % des Umsatzes auf Krankenhäuser und Kliniken, doch die Heimversorgung und Selbstverabreichung wird voraussichtlich mit einer CAGR von 10,64 % wachsen.

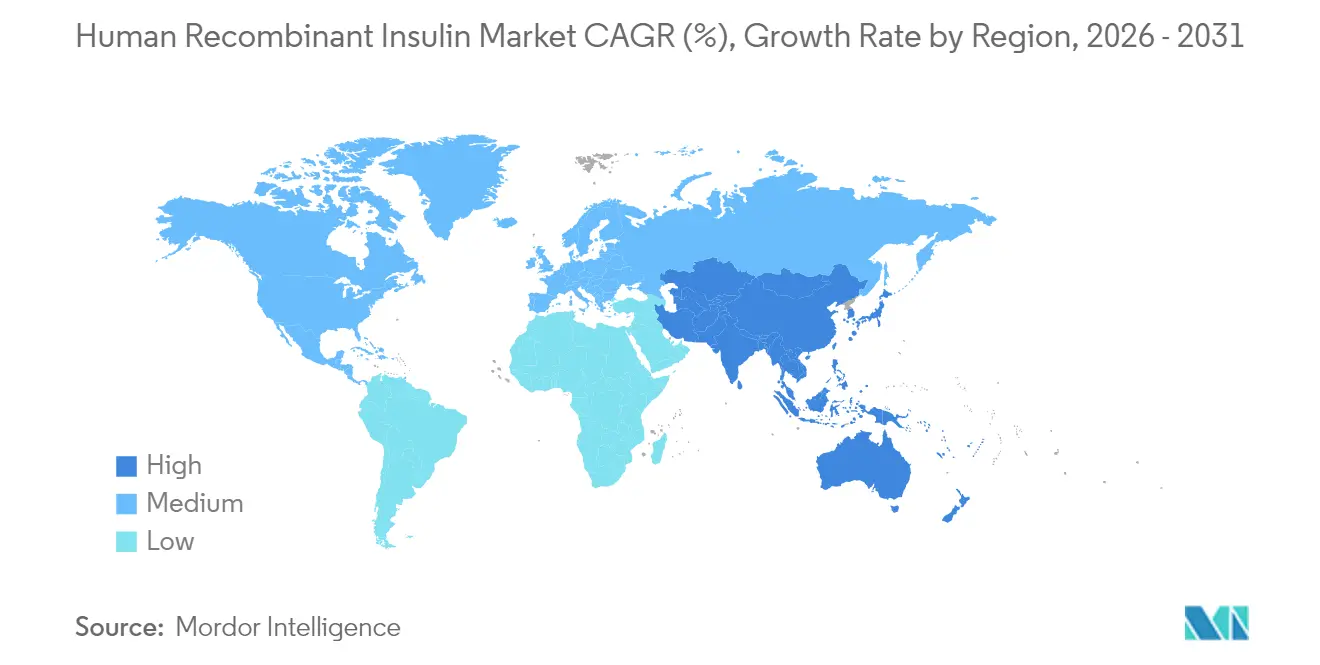

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 41,98 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,63 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für humanes rekombinantes Insulin

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende weltweite Diabetesprävalenz | +2.1% | Global – am höchsten im asiatisch-pazifischen Raum und im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Ausweitung nationaler Erstattungsprogramme | +1.8% | Nordamerika und EU; Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Biosimilar-Insulinen | +1.4% | Europa führend, gefolgt vom asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Bioproduktionsanlagen | +1.2% | Asiatisch-pazifischer Raum als Kern; Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Effizienz der Hefefermentation | +0.9% | Globale Produktionszentren | Langfristig (≥ 4 Jahre) |

| Strategische Gemeinschaftsbeschaffung in Schwellenländern | +0.7% | Afrika, Südamerika, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende weltweite Diabetesprävalenz

Die Diabetesinzidenz ist auf mehr als 800 Millionen Patienten gestiegen, was die Kapazität des Gesundheitssystems grundlegend belastet und eine langfristige Nachfrage nach Insulin zementiert. Die Prävalenz von Typ-2-Diabetes steigt am schnellsten in sich urbanisierenden asiatischen und nahöstlichen Volkswirtschaften, wo sitzende Lebensweisen und Ernährungsveränderungen zusammentreffen. Mit verbesserter Therapietreue steigen die Stückzahlen, da die Insulintherapie typischerweise früher im Krankheitsverlauf beginnt. Die vorhersehbare lebenslange Nutzung von Insulin unterstützt die derzeit laufenden milliardenschweren Fabrikinvestitionen. Dieser Produktionsausbau wiederum stärkt die Versorgungssicherheit und positioniert die führenden Unternehmen, um die wachsende Patientenbasis zu bedienen.

Ausweitung nationaler Erstattungsprogramme

Erschwinglichkeitsinitiativen führen direkt zu höheren Verschreibungsvolumina. In den Vereinigten Staaten tritt die monatliche Obergrenze von USD 35 für Medicare Teil D im Jahr 2026 in Kraft und neutralisiert den Preis als Hindernis für Millionen von Senioren. Europäische Kostenträger verschärfen die Kosten-Nutzen-Schwellenwerte, erweitern jedoch den Zugang, indem sie Biosimilars bevorzugte Positionen in Arzneimittellisten einräumen. Indiens produktionsbezogenes Anreizprogramm, das für 2026 geplant ist, verbindet Industriepolitik mit Patientenzugangszielen, indem es die lokale Produktion von Diabetesmedikamenten belohnt. Diese Maßnahmen vergrößern gemeinsam die behandelte Bevölkerung und verändern die Markenwahlentscheidungen innerhalb der Arzneimittellisten.

Wachsende Akzeptanz von Biosimilar-Insulinen

Die Regulierungsbehörden bieten nun vereinfachte Zulassungswege, die die Einstiegskosten für Biosimilar-Hersteller senken. Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte im Februar 2025 das schnell wirkende Biosimilar Merilog[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA genehmigt erstes schnell wirkendes Insulin-Biosimilar," fda.gov und erweiterte damit die Optionen über Langzeit-Glargin-Kopien hinaus. Europa bleibt der Referenzfall: Die Listenpreise für originales Glargin fielen nach der Einführung von Biosimilars um 21,6 %, was den deflationären Effekt verdeutlicht. Allerdings begünstigen eingebettete Rabattstrukturen in einigen US-amerikanischen Einkaufsentscheidungen nach wie vor Premiummarken, was die Marktdurchdringung verlangsamt. Originatorunternehmen kontern mit Doppelpreisstrategien und nicht markierten Biologika, um das Volumen zu erhalten, auch wenn die Listenpreise sinken.

Lokalisierung von Bioproduktionsanlagen

Lieferkettenunterbrechungen durch COVID-19 und geopolitische Spannungen lösten eine Verlagerung hin zur regionalen Produktion aus. Sanofis Insulinkomplex im Wert von USD 1,05 Milliarden in Peking verankert seine China-Strategie. Ähnliche Projekte sind in Südostasien und Lateinamerika zu finden und spiegeln politische Anreize zur Sicherung der inländischen Versorgung wider. Über die Resilienz hinaus senkt die Lokalisierung Frachtkosten und kann die behördliche Prüfung verkürzen, wenn Behörden lokale Dossiers bevorzugen. Der Ansatz hilft multinationalen Herstellern auch dabei, Ausschreibungsangebote zu sichern, die die Wertschöpfung im Inland bevorzugen.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge globale Preiskontrollen | -1.9% | Global – am stärksten in Europa und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwachstellen in der Lieferkette bei der Kühllagerung | -1.1% | Global; akut in tropischen und Entwicklungsregionen | Mittelfristig (2–4 Jahre) |

| Hohe Markteintrittsbarrieren aufgrund der Komplexität der Biologikaherstellung | -0.9% | Global – betrifft insbesondere neue Marktteilnehmer im asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Anhaltende Engpässe bei der Plasmid-DNA-Produktion | -0.6% | Globale Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale Preiskontrollen

Erschwinglichkeitsmandate komprimieren die Margen und können Forschungs- und Entwicklungsbudgets umlenken. Der Inflation Reduction Act begrenzte die US-amerikanischen Medicare-Insulinpreise und katalysierte eine freiwillige Listenpreissenkung von 70 % für Tresiba und Fiasp, die ab Januar 2026 wirksam wird[2]Drugs.com, "Novo Nordisk senkt US-Listenpreise für mehrere Insuline drastisch," drugs.com. Europa bewertet nun alle Diabetestherapien anhand von Kosten-Nutzen-Benchmarks, was Premium-Analoga unter die Prüfung der Budgetverantwortlichen stellt. Chinas volumenbasiertes Beschaffungssystem erzwingt tiefe Rabatte für Ausschreibungsgewinner. Insgesamt zwingen diese Maßnahmen die Hersteller dazu, Einsparungen in der Produktionseffizienz und im Portfoliomix zu suchen, anstatt Preiserhöhungen vorzunehmen.

Schwachstellen in der Lieferkette bei der Kühllagerung

Insulin muss bei 2–8 °C transportiert und gelagert werden. Jede Abweichung kann die Wirksamkeit beeinträchtigen und Rückrufe sowie Krisen im Bereich der öffentlichen Gesundheit auslösen. Ausfälle während des südafrikanischen Pen-Engpasses im Jahr 2024 verdeutlichen die menschlichen Folgen, wenn temperaturkontrollierte Logistik versagt. Regulierungsbehörden fordern nun Echtzeit-Temperaturüberwachung und vollständige Prüfpfade, was die Compliance-Kosten erhöht. Investitionen in isolierte Verpackungen, Datenlogger und regionale Vertriebszentren nehmen daher zu, insbesondere in tropischen Märkten, wo die Temperaturen auf der letzten Meile routinemäßig 30 °C überschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Vorgemischte Formulierungen erhöhen den Komfort

Vorgemischtes humanes Insulin ist die herausragende Wachstumsgeschichte und verfolgt eine CAGR von 9,22 % für 2026–2031 aufgrund des Versprechens weniger täglicher Injektionen. Kurzwirksame Formulierungen halten mit 37,88 % im Jahr 2025 nach wie vor den größten Anteil und verankern den Markt für humanes rekombinantes Insulin durch ihre entscheidende Rolle bei der mahlzeitenbezogenen Blutzuckerkontrolle. Intermediär wirksame Produkte sind zwar klinisch wertvoll, stehen jedoch vor dem Substitutionsrisiko durch neuere Ko-Formulierungen, die basale und bolus-Wirkung in einem einzigen Pen kombinieren.

Der Markt für humanes rekombinantes Insulin reagiert auf den Wunsch der Patienten nach einfachen Therapieschemata und treibt Unternehmen dazu an, biphasische Verhältnisse zu verfeinern, die physiologische Profile besser nachahmen. Die Kapazitätszuteilung prägt ebenfalls das Wachstum: Novo Nordisks Entscheidung, die Levemir-Produktion einzustellen, gibt Kapazitäten für höherwertige Analoga frei, was darauf hindeutet, dass Legacy-Segmente schneller schrumpfen könnten, als die Nachfrage allein es vorschreiben würde. Wöchentliche Basalkandidaten befinden sich nach einem Rückschlag bei einer US-Einreichung noch in der Schwebe, doch Chinas Zulassung von Insulin icodec zeigt regionale Unterschiede in der Nutzen-Risiko-Toleranz.

Nach Marke: Humulins Größe trifft auf agile Herausforderer

Humulin erzielte im Jahr 2025 einen Umsatzanteil von 31,02 %, was auf eine jahrzehntelange Verankerung in Arzneimittellisten zurückzuführen ist. Dennoch befindet sich Sanofis Insuman mit einer CAGR von 9,51 % auf einem schnelleren Wachstumspfad, gestützt durch gezielte Preisgestaltung in Schwellenmärkten und expandierende Biosimilar-Linien. Novolin nutzt eine breite Einzelhandelsverteilung, hinkt jedoch bei Innovationsmerkmalen hinterher, die bei Kostenträgern Anklang finden.

Der Biosimilar-Druck nimmt zu, da Patente auslaufen. Originatoren verfolgen „Dach”-Strategien: Eli Lilly brachte ein nicht markiertes Lispro zum halben Listenpreis heraus, um den Marktanteilsverlust abzumildern und gleichzeitig die Rabattflüsse für die markierte SKU zu schützen. Europa liefert einen frühen Blick auf die Enddynamik, wo mehrere Glargin-Biosimilars koexistieren und die Listenpreise der Originatoren gesunken sind, die Nettopreise nach Rabatten jedoch undurchsichtig bleiben. Der Markt für humanes rekombinantes Insulin veranschaulicht damit, wie die Listenpreisoptik von der tatsächlichen Transaktionsökonomie abweicht.

Nach Verabreichungsgerät: Intelligente Systeme gestalten die Therapietreue neu

Insulinpens hielten im Jahr 2025 einen Anteil von 42,80 % dank Komfort, Dosiergenauigkeit und niedrigen Stückkosten. Insulinpumpen und Patch-Pumpen verzeichnen jedoch mit einer CAGR von 9,05 % die steilste Kurve, da algorithmusgesteuerte Closed-Loop-Systeme sich dem Mainstream annähern. Fläschchen und Spritzen behalten ihre Relevanz in ressourcenarmen Umgebungen und in Krankenhäusern, die zentralisierte Infusionspumpen für die Intensivpflege verwenden.

Digitale Integration treibt das Wachstum voran. Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte im August 2024 das erste automatisierte Dosiersystem für Typ-2-Patienten und erweiterte damit die adressierbaren Märkte für Pumpen. Patch-Plattformen zielen darauf ab, die Vorabgerätekosten zu senken und gleichzeitig ein diskretes Tragen zu ermöglichen. Parallel dazu protokollieren intelligente Pens Dosierungsdaten und übertragen diese an mobile Apps, was die Rückkopplungsschleifen für Kliniker unterstützt. Hersteller betrachten Hardware als ein gebundenes Ökosystem, das proprietäre Kartuschen bündeln kann und so die Markentreue im Markt für humanes rekombinantes Insulin stärkt.

Nach Diabetestyp: Das Typ-1-Segment katalysiert Premium-Innovationen

Typ-2-Diabetes dominiert das Volumen mit einem Anteil von 63,12 %, aber Typ-1-Diabetes wird mit einer CAGR von 10,24 % schneller wachsen, da jeder Patient höhere Tagesdosen verwendet und zuerst fortschrittliche Verabreichungsgeräte einsetzt. Technologische Sprünge, wie vernetzte Pumpen und hybride Closed-Loop-Systeme, entstehen zunächst in Typ-1-Kohorten, bevor sie auf breitere Gruppen übergehen und Premium-Durchschnittsverkaufspreise verankern.

Heilungsansätze schreiten voran. Vertexs Inselzelltherapie ermöglichte bei frühen Teilnehmern die Insulinunabhängigkeit und deutet auf strukturelle Nachfrageverschiebungen hin, wenn Skalierungshürden überwunden werden. Bis dahin bleiben intensive Insulintherapien unverzichtbar. Folglich sieht der Markt für humanes rekombinantes Insulin, wie die Typ-1-Versorgung Forschungs- und Entwicklungspartnerschaften antreibt, die Biologika mit Wearables verbinden und Hersteller für eine wertbasierte Erstattung positionieren, die Zeitspannen-im-Zielbereich-Metriken belohnt.

Nach Endnutzer: Heimversorgung gewinnt an Bedeutung

Krankenhäuser und Kliniken absorbierten im Jahr 2025 50,92 % der Umsätze, doch die Heimversorgung und Selbstverabreichung verzeichnet eine erwartete CAGR von 10,64 %, da das Gesundheitswesen auf dezentralisierte Modelle umstellt. Kostenträger verlagern das Routinemanagement aus kostspieligeren Akutversorgungseinrichtungen heraus, und Fernüberwachungstechnologien geben Klinikern das Vertrauen, die Therapie aus der Ferne zu überwachen.

Gerätehersteller nutzen dies: Tandem Diabetes Care beispielsweise überschritt im Jahr 2024 mit Pumpenverkäufen in Verbindung mit Cloud-Analysen einen Umsatz von USD 2 Milliarden. Die Heimnutzung treibt auch die Nachfrage nach kartuschenbasierten Pens an, die Anwenderfehler minimieren. Für die Branche für humanes rekombinantes Insulin unterstreicht die Migration den strategischen Bedarf, Arzneimittel, Geräte und Datendienste zu einem kohärenten Wertversprechen zu bündeln.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit 41,98 % des Umsatzes, angetrieben durch umfassende Krankenversicherungsabdeckung und schnelle Einführung von Verabreichungssystemen der nächsten Generation. Die Medicare-Obergrenze von USD 35, die ab 2026 gilt, wird die Nachfragekontinuität für den Markt für humanes rekombinantes Insulin weiter sichern. Hersteller festigen die lokale Versorgung: Novo Nordisks Standort in North Carolina und Eli Lillys Komplex in Indiana fügen gemeinsam mehr als 7 Millionen Quadratfuß an Formulierungs- und Abfüllkapazität hinzu.

Der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 8,63 % liefern. China beherbergt die weltweit größte Diabetikerpopulation und hat kürzlich die regulatorischen Prüffristen für prioritäre Arzneimittel beschleunigt. Inländische Produktionsanreize ermutigen sowohl multinationale als auch einheimische Unternehmen zum Aufbau von Werken, was den Kostenwettbewerb verschärft. Indiens Anreizprogramm wird ähnlich die lokale Produktion fördern und könnte das Land als regionalen Exportknotenpunkt positionieren und die Reichweite des Marktes für humanes rekombinantes Insulin vertiefen.

Europa weist ein reifes, aber sich entwickelndes Umfeld auf. Behörden für die Bewertung von Gesundheitstechnologien prüfen die relative Kosten-Nutzen-Effizienz, was Biosimilars Rückenwind gibt und die Preisinflation dämpft. Aktualisierungen der Leitlinien der Europäischen Arzneimittelagentur im Jahr 2024 integrierten wirtschaftliche Überlegungen in die Therapieauswahl und drängten Verschreiber zu günstigeren Optionen, ohne die klinische Wirksamkeit zu beeinträchtigen. Preis-Volumen-Verträge bleiben üblich, wobei die Rabattstrategien der Originatoren einige Biosimilar-Vorteile in Schach halten.

Der Nahe Osten und Afrika sowie Südamerika zusammen machen einen bescheidenen, aber wachsenden Anteil aus. Jüngste Pilotprojekte zur Gemeinschaftsbeschaffung in Afrika senkten die Kosten pro Fläschchen um zweistellige Prozentsätze, belasteten jedoch die Lieferantenmargen. Infrastrukturinvestitionen in gekühlte Lagerhaltung sind entscheidend, da Kältekettenausfälle derzeit intermittierende Engpässe verursachen, die das Wachstumspotenzial begrenzen. Der Erfolg in diesen Regionen wird von anpassungsfähigen Vertriebsmodellen und lokalisierten Mehrwertdiensten abhängen, die eine konsistente Versorgung gewährleisten.

Regulatorisches Umfeld

Die Regulierung von rekombinantem Humaninsulin und Folgebiologika wird von Behörden wie der US-amerikanischen FDA und der Europäischen Arzneimittel-Agentur (EMA) beaufsichtigt. Die Konformität konzentriert sich in der Regel auf Vergleichbarkeitsdossiers (PK/PD, Immunogenität und analytische Ähnlichkeit) sowie auf cGMP-Anforderungen. Im April 2026 genehmigte die FDA Langlara als austauschbares Insulin-Biosimilar, was unterstreicht, wie Austauschbarkeitseinstufungen die Substitution auf Apothekenebene beeinflussen können, sofern dieser Status verfügbar ist.

In Europa veröffentlicht die EMA weiterhin produktspezifische Biosimilar-Bewertungen und wissenschaftliche Leitlinien für rekombinantes Humaninsulin und Insulinanaloga und aktualisiert zudem die Überwachung der Herstellung durch Überarbeitungen der Qualitäts- und Validierungsanforderungen. Parallel dazu bietet das WHO-Präqualifikationsprogramm für Humaninsulin und dessen Biosimilar-Pfade, einschließlich verkürzter Optionen für bereits von SRAs zugelassene Produkte, einen praktikablen Weg zur Ausweitung des Zugangs in Märkten mit niedrigem und mittlerem Einkommen, in denen sich Ausschreibungen und öffentliche Beschaffung häufig auf WHO-gelistete Produkte beziehen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Inputs wie Zellbanken, Medien und Fermentationsrohstoffen, Puffern, Chromatographieharzen sowie Einweg- oder Edelstahlausrüstung. Sie durchläuft dann die rekombinante Fermentation (üblicherweise E. coli oder Hefe), Gewinnung und Aufreinigung, Formulierung sowie aseptische Abfüllung in Fläschchen oder Patronen für Pens. Führende integrierte Hersteller, darunter Novo Nordisk, Eli Lilly und Sanofi, konzentrieren kapitalintensive Schritte wie Fermentation und Abfüllung auf eine begrenzte Anzahl globaler Standorte, während neuere Marktteilnehmer und regionale Anbieter typischerweise über lokalisierte Fertigstellung, Technologietransfer und ausschreibungsgetriebene Liefermodelle teilnehmen.

Nachgelagert hängt der Vertrieb von qualifizierten Kühlkettenpartnern und konformer Lagerung ab, um Bedingungen von 2-8 °C vom Werk bis zum Versorgungspunkt aufrechtzuerhalten. Damit gehören Verpackung, Temperaturüberwachung und regionale Lagerhaltung zu den zentralen Kosten- und Risikoknoten. Regulatorische Anforderungen prägen auch die Abläufe entlang der Kette, einschließlich der an ICH Q11 ausgerichteten Prozesskontrollanforderungen und WHO-Präqualifikationsinstrumente wie dem Insulin-Master-File-(IMF)-Verfahren, das durch die im März 2026 veröffentlichte endgültige WHO-Leitlinie gestärkt wurde und beeinflusst, wie Hersteller Dossiers für die länderübergreifende öffentliche Beschaffung strukturieren.

Wettbewerbslandschaft

Die drei etablierten Unternehmen – Novo Nordisk, Eli Lilly und Sanofi – kontrollieren nahezu 90 % des globalen Volumens, was die ausgeprägte Konzentration im Markt für humanes rekombinantes Insulin unterstreicht. Die Größe bietet Vorteile durch Lernkurveneffekte in der Produktion und globale regulatorische Stärke. Novo Nordisk führt mit einem Anteil von 33,7 % in der Diabetesversorgung und 45,4 % im Bereich humanes Insulin, unterstützt durch tiefgreifende nordische Produktionskompetenz und ein breites Analogportfolio.

Der strategische Schwerpunkt hat sich auf materielle Vermögenswerte verlagert: Die kollektiven Kapitalausgaben überstiegen in den Jahren 2024–2025 USD 15 Milliarden, da Unternehmen darum wetteifern, Fermentations- und Abfüllkapazitäten zu sichern. Lillys Kauf einer Injektionsanlage in Wisconsin spiegelt eine vertikale Integration wider, die darauf ausgelegt ist, externe Versorgungsrisiken zu mindern. Sanofis zwei Standorte in Peking und Frankfurt modernisieren Produktionslinien und integrieren gleichzeitig Nachhaltigkeitsmerkmale wie geschlossene Wasserkreislaufsysteme.

Wettbewerbsdruck entsteht auch durch Biosimilar-Entwickler in Indien und China, deren Kostenbasis westliche Wettbewerber unterbietet. Unternehmen wie Gan & Lee expandieren durch Co-Produktionsvereinbarungen, die Ausschreibungsbehörden eine lokal hergestellte Alternative bieten. Gleichzeitig schließen Gerätespezialisten – Insulet, Tandem, Embecta – Partnerschaften mit Glukosesensorunternehmen, um vollständige Ökosysteme zu schaffen, die die Arzneimittelwahl beeinflussen können. Originatoren stehen daher einem Zweifrontenkonflikt gegenüber: preisorientierte Biosimilars und technologiegetriebene Ergänzungen, die den Wert in Richtung integrierter Lösungen verschieben.

Die Regulierungswissenschaft entwickelt sich weiter, um dieser Komplexität gerecht zu werden. Die Veröffentlichung von in-vitro-zellbasierten Assays durch die US-amerikanische Behörde für Lebens- und Arzneimittel im Jahr 2024 standardisiert die Wirksamkeitsprüfung und reduziert Zeit- und Tierversuchskosten für Folgebiologika. Harmonisierte globale Standards könnten Biosimilar-Zulassungen beschleunigen und den therapeutischen Austausch ausweiten, was den Preiswettbewerb im Markt für humanes rekombinantes Insulin intensiviert.

Branchenführer im Bereich humanes rekombinantes Insulin

Novo Nordisk A/S

Eli Lilly and Company

Sanofi S.A.

Zhuhai United Laboratories Co., Ltd.

Biocon Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Dynamik bei Biosimilars und Austauschbarkeit schafft mehr Raum für Angebote und Listungen in Ausschreibungs-, Einzelhandels- und institutionellen Kanälen, in denen Kostenträger niedrigere Nettokosten und verlässliche Versorgung anstreben, während gleichzeitig hohe Zuversicht bei der Umstellung erforderlich bleibt. Die FDA-Zulassung von Langlara als austauschbares Insulin-Biosimilar im April 2026 zeigt einen Mechanismus auf, der die Substitutionsdynamik in Apotheken beschleunigen kann und Unternehmen mit analytischer und fertigungstechnischer Skalierung einen klareren Weg bietet, um über traditionelle langwirksame Nachahmerprodukte hinaus zu konkurrieren.

Lokalisierungsprogramme und öffentliche Beschaffungsverträge erweitern zudem die adressierbaren Volumina für Hersteller, die Kapazität mit konformen Lieferketten und lokalen Partnerschaften kombinieren können. In Malaysia sicherte sich Biocon über Biocon Sdn. Bhd. und Partner Duopharma Biotech im Juni 2026 Insulinlieferverträge des Gesundheitsministeriums im Wert von über 225 Millionen MYR, und das Unternehmen erhielt im Juli 2026 die EMA-Zulassung für eine neue Insulinproduktionslinie an seinem Standort in Johor. Zusammengenommen deuten diese Maßnahmen auf Chancen für Akteure hin, die regionale Fertigungsstandorte mit SRA- und WHO-Pfaden in Einklang bringen können, während sie die Anforderungen an Kühlkettenleistung und Ausschreibungszuverlässigkeit in Schwellenmärkten erfüllen.

Aktuelle Branchenentwicklungen

- April 2026: Novo Nordisk und Eskayef Pharmaceuticals kündigten den Beginn der lokalen Produktion moderner Insulinpatronen (Penfill) in Bangladesch nach einem Technologietransfer an. Dieser Schritt stärkt die regionale Versorgungsresilienz und unterstützt nationale Zugangsziele, indem ein Teil der Lieferkette näher an die Patienten verlagert wird.

- Mai 2025: Ein bedeutendes Insulin-Biosimilar-Programm kündigte eine Fertigungserweiterung in mehreren Ländern an, um die Versorgungsverfügbarkeit in Asien, Afrika und Lateinamerika zu erhöhen. Der Schritt zielt darauf ab, Vorlaufzeiten zu verkürzen und die Wettbewerbsfähigkeit bei Ausschreibungen in Ländern mit niedrigem und mittlerem Einkommen durch diversifizierte regionale Standorte zu verbessern.

- Dezember 2024: Lupin Limited erwarb die Huminsulin-Marke von Eli Lilly in Indien, die Humaninsulinformate einschließlich Huminsulin R, NPH und Mischinsuline umfasst. Die Transaktion verändert die kommerzielle Kontrolle in einem volumenstarken Markt und steht im Einklang mit globalen Herstellern, die Portfolioübertragungen nutzen, um den Zugang aufrechtzuerhalten und gleichzeitig Fokus und Kapazität neu zuzuweisen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert fertiger rekombinanter Humaninsulin-Arzneimittel zur Behandlung von Diabetes, wobei das Insulinmolekül biologisch identisch mit Humaninsulin ist und mittels rekombinanter DNA-Verfahren hergestellt wird. Er umfasst Produkte, die über Einzelhandels- und Krankenhauskanäle in wichtigen Regionen verkauft werden.

Ausschlüsse des Geltungsbereichs: Wir schließen Insulinanaloga (wie lang- und schnellwirksame Analogmoleküle) sowie den Verkauf von Insulin-Wirkstoff als Massenware aus, der nicht als fertiges Patientenarzneimittel verkauft wird.

Übersicht der Segmentierung

- Nach Arzneimitteltyp

- Kurzwirksames humanes Insulin

- Intermediär wirksames humanes Insulin

- Vorgemischtes humanes Insulin

- Nach Marke

- Humulin

- Insuman

- Novolin

- Andere Marken

- Nach Verabreichungsgerät

- Fläschchen und Spritzen

- Insulinpens (wiederverwendbar und Einweg)

- Insulinpumpen und Patch-Pumpen

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Heimversorgung und Selbstverabreichung

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit öffentlichen Gesundheits- und Nutzungssignalen und wird dann in einen adressierbaren Nachfragepool ausschließlich für rekombinantes Humaninsulin übersetzt. Wir nutzten Quellen wie die International Diabetes Federation für die Diabetesprävalenz, die World Health Organization für Behandlungsleitlinien und den Gesundheitssystemkontext sowie die World Bank und OECD für makroökonomische und Gesundheitsausgabenindikatoren.

Um eine Doppelzählung zu vermeiden, überprüften wir, sofern verfügbar, länderspezifische Arzneimittelpreis- und Erstattungsreferenzen sowie Veröffentlichungen von Regulierungsbehörden und öffentlichen Kostenträgern, die Insulinkategorien und Substitutionsregeln klären. Wo Zoll- oder Handelsveröffentlichungen Insulinprodukte getrennt ausweisen, nutzten wir diese Veröffentlichungen, um Nutzungsmuster nach Therapieart plausibel zu prüfen. Wir prüften auch begutachtete klinische Fachzeitschriften auf den Therapiemix-Kontext und nutzten Geschäftsberichte und Investorenunterlagen von Unternehmen, um Portfoliomix und geografische Exposition zu bestätigen. Für Teile des Modells, in denen öffentliche Finanzaufschlüsselungen begrenzt sind, ergänzten wir dies mit kostenpflichtigen Abonnements für Unternehmensfinanzen und -analysen, Patentdatenbanken und Import-Export-Daten auf Sendungsebene, um Richtungen kreuzweise zu prüfen. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, wie sich Verschreibungs- und Ausschreibungsentscheidungen zwischen rekombinantem Humaninsulin und Analogoptionen verschieben, da diese Entscheidung den tatsächlich adressierbaren Wert verändert. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Krankenhauseinkäufern und Diabetesklinikern in Amerika, EMEA und APAC. Diese Abdeckung ermöglichte es uns, Preislogik, Kanalmix-Annahmen und Zugangsbeschränkungen anhand dessen zu testen, was Einkäufer und Kliniker beschrieben.

Erkenntnisse aus diesen Gesprächen wurden genutzt, um Annahmen zu Dosisintensität, Umstellungsraten, Anteil öffentlicher Beschaffung und erwarteter Preisentwicklung zu validieren, und das Modell wurde anschließend angepasst, wo sich konsistente Lücken über mehrere Regionen hinweg zeigten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 49 % |

| Mittlere Stufe: 55 % | Funktions-/Bereichsleiter: 28 % | EMEA: 32 % |

| Kleinere Akteure: 15 % | Manager: 58 % | Amerika: 19 % |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Nachfragepool, in dem die diagnostizierte Diabetespopulation und der insulinbehandelte Anteil mit der durchschnittlichen Tagesdosis und dem Therapiemix kombiniert werden. Wir übertragen dies dann in jährliche Einheiten und Werte, indem wir regionsspezifische Preis- und Kanalgewichtungen anwenden. Da Insulin in vielen Märkten eine erstattungsfähige Therapie ist, verfolgen wir auch den Anteil öffentlicher Ausschreibungen und Referenzpreispraktiken, die die Entwicklung des durchschnittlichen Verkaufspreises im Zeitverlauf maßgeblich beeinflussen.

Die Gesamtsummen werden durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger länderweiser Zusammenfassungen des Verbrauchs von rekombinantem Humaninsulin, Kanalprüfungen zur Aufteilung zwischen Krankenhaus und Einzelhandel sowie einer begrenzten Abstimmung des Lieferanten- und Portfoliomixes anhand öffentlich zugänglicher Finanzangaben. Wenn ein Land nur eingeschränkte Preistransparenz aufweist, gehen wir mit Lücken um, indem wir die nächstgelegenen vergleichbaren Märkte heranziehen, nach Anpassung für Einkommensniveau, Erstattungsintensität und Beschaffungsstruktur.

Die Prognosen stützen sich auf Szenarioanalysen, die durch Expertenkonsens zu denselben Treibern gestützt werden, die Nachfrage und Preisgestaltung prägen, einschließlich des Wachstums der Diabetesprävalenz, der Akzeptanz von Analoga gegenüber rekombinantem Humaninsulin, der Dosierungstrends bei Typ-1- und Typ-2-Populationen, der zeitlichen Abfolge von Ausschreibungszyklen und erwarteter politischer Veränderungen im Bereich der Bezahlbarkeit.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale wie Diabetesbehandlungsraten, sichtbarer Insulinvolumenbewegungen und richtungsweisenden Preisänderungen überprüft, die in Veröffentlichungen öffentlicher Kostenträger und Regulierungsbehörden erfasst werden. Liegt eine Abweichung außerhalb eines erwarteten Bereichs, überprüfen wir die zugrunde liegenden Annahmen erneut, kontrollieren Einheitsumrechnungen nach und nehmen bei Bedarf erneut Kontakt zu relevanten Befragten auf, wenn die Abweichung mit Zugangsregeln oder Veränderungen im Kanalmix zusammenhängt.

Vor der endgültigen Freigabe überprüft ein zweiter Analyst die Modelllogik und die wichtigsten Eingaben. Ein abschließender Durchgang dient dann dazu zu bestätigen, dass aktuelle regulatorische, preisliche oder ausschreibungsbezogene Ereignisse berücksichtigt sind. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche politische Änderungen, Versorgungsunterbrechungen oder umfangreiche Preismaßnahmen die Marktrichtung erheblich verändern.

Vergleich der Marktdimensionierung für rekombinantes Humaninsulin von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für rekombinantes Humaninsulin können weit auseinanderliegen, da die Produktdefinition sich leicht mit angrenzenden Insulinkategorien vermischen lässt und da manche Schätzungen unterschiedliche Preisannahmen für öffentliche Ausschreibungen und Einzelhandelskanäle enthalten. Abweichungen entstehen auch, wenn ein Herausgeber ein älteres Basisjahr verwendet oder die Währungsumrechnung auf einen anderen Zeitpunkt festlegt.

Die Hauptlücke ergibt sich daraus, ob Insulinanaloga und nicht fertige Insulinverkäufe eingeschlossen sind. Im Modell von Mordor Intelligence werden nur kurz- und mittelwirksame sowie Misch-Fertigarzneimittel aus rekombinantem Humaninsulin gezählt, wobei Analogmoleküle und der Wert des Massen-Wirkstoffs ausgeschlossen bleiben. Unterschiede zeigen sich auch, wenn eine Schätzung einen einheitlichen globalen ASP-Trend annimmt, da sich die tatsächliche Preisentwicklung zwischen ausschreibungsgetriebenen Märkten und kommerziellen Apothekenmärkten uneinheitlich darstellt.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,59 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 42,30 Mrd. USD (2024) | Verwendet eine breitere Produktbetrachtung, die lang- und schnellwirksame Insulinkategorien unter derselben Bezeichnung einschließt, und stützt sich auf ein früheres Basisjahr, in dem durchschnittliche Preise und Mix in manchen Regionen höher ausfallen können. |

| Branchenverlag B | 29,90 Mrd. USD (2024) | Definiert den Markt mit einem anderen Jahr und vermischt möglicherweise Formulierungsumsätze über Insulinklassen hinweg, und kann zudem ein pauschales Preiswachstum anwenden, ohne ausschreibungslastige Märkte von einzelhandelsgeführten Märkten zu trennen. |

Die Streuung in der Tabelle erklärt sich größtenteils dadurch, was als rekombinantes Humaninsulin gegenüber angrenzenden Insulinklassen gezählt wird, sowie durch das für die Umrechnung von Volumina in USD-Werte verwendete Jahr. Indem die Dimensionierung an Signale der behandelten Population, den Therapiemix und kanalspezifisches Preisverhalten gebunden wird, bleibt die Endzahl nachvollziehbar auf Eingaben rückführbar, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für humanes rekombinantes Insulin?

Der Markt wird im Jahr 2026 auf USD 31,59 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 7,80 % auf USD 45,97 Milliarden wachsen.

Welche Produktkategorie führt den Markt für humanes rekombinantes Insulin an?

Kurzwirksames humanes Insulin hielt die Spitzenposition und machte im Jahr 2025 37,88 % des Umsatzes aus.

Wie beeinflussen Biosimilars die Insulinpreisgestaltung?

Der Markteintritt von Biosimilars hat zu Preissenkungen bei Originatoren geführt – beispielsweise fielen die europäischen Glargin-Preise nach der Einführung von Biosimilars um 21,6 % –, was die Margen unter Druck setzt und gleichzeitig den Patientenzugang erweitert.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region für rekombinantes Insulin?

Rasch steigende Diabetesprävalenz, Modernisierung der Regulierung und verbesserter Zugang zur Gesundheitsversorgung treiben das regionale Wachstum mit einer CAGR von 8,63 % voran.

Welche Verabreichungsgeräte wachsen am schnellsten?

Insulinpumpen und Patch-Pumpen entwickeln sich mit einer CAGR von 9,05 % aufgrund automatisierter Dosierfunktionen und verbessertem Benutzerkomfort.

Welche Rolle spielen Erstattungsrichtlinien beim Marktwachstum?

Richtlinien wie die monatliche US-Medicare-Obergrenze von USD 35 und europäische Arzneimittellistenpräferenzen beseitigen Erschwinglichkeitshürden, steigern direkt die Insulinvolumina und gestalten den Markenwettbewerb.

Seite zuletzt aktualisiert am: