Marktgröße und Marktanteil im Cell Banking Outsourcing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

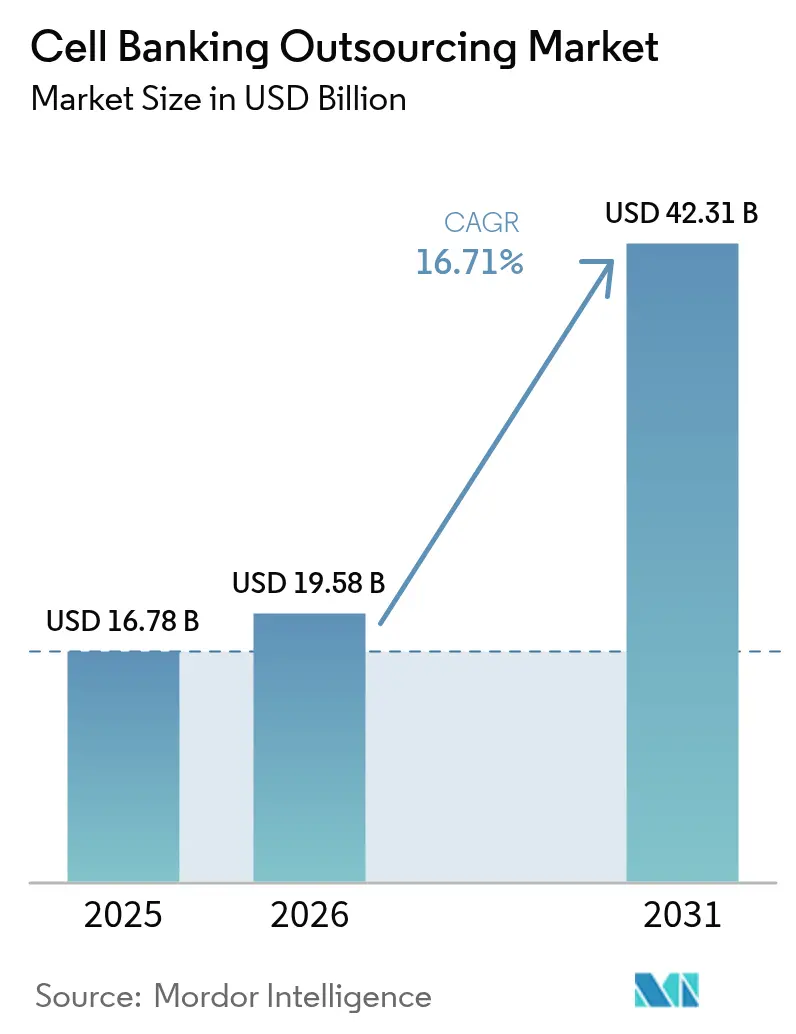

| Marktgröße (2026) | 19.58 Milliarden US-Dollar |

| Marktgröße (2031) | 42.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.71% CAGR |

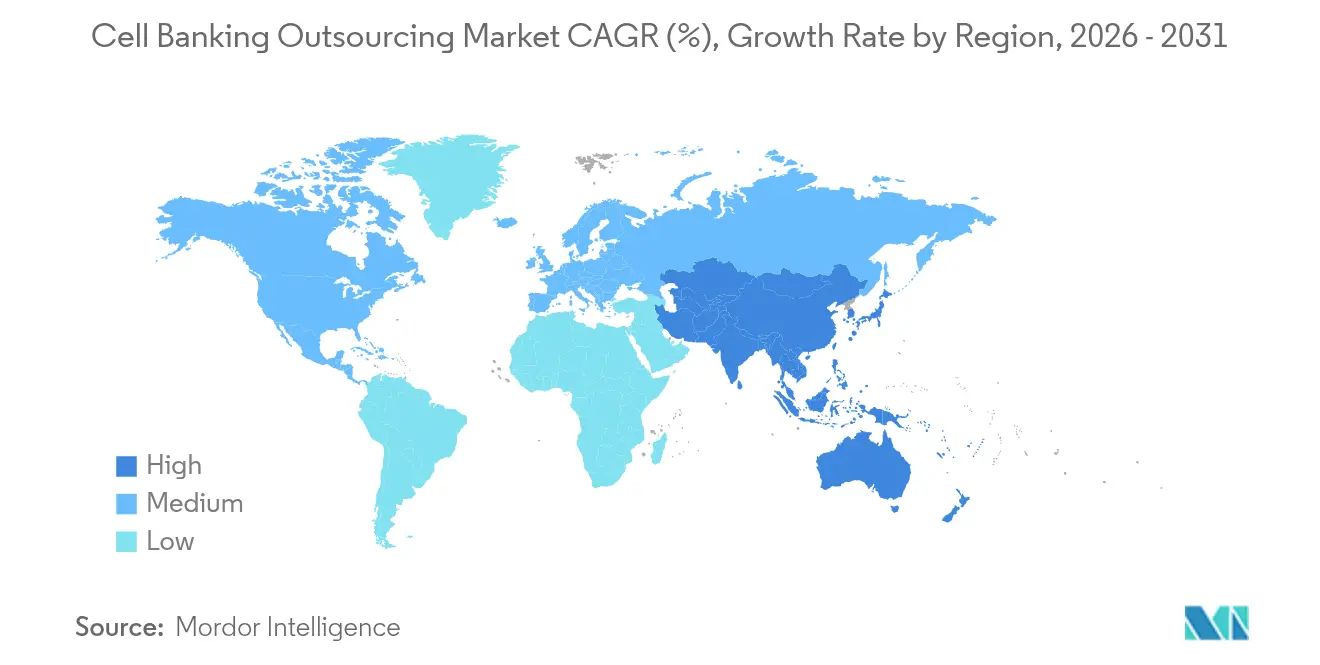

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Cell Banking Outsourcing durch Mordor Intelligence

Die Marktgröße für Cell Banking Outsourcing soll von 16,78 Milliarden USD im Jahr 2025 auf 19,58 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 16,71 % über den Zeitraum 2026–2031 eine Prognose von 42,31 Milliarden USD erreichen. Eine robuste Nachfrage nach konformen Master-, Working- und Viral-Banken untermauert diese Expansion, da Biopharma-Unternehmen Cell- und Gentherapie-Pipelines beschleunigen, die bereits mehr als 2.500 aktive US-amerikanische Investigational New Drug-Anträge umfassen. Regulierungsbehörden in Nordamerika und Europa verschärfen die Anforderungen an die Gute Herstellungspraxis (GMP), was Sponsoren zu Spezialpartnern lenkt, die bereits validierte Hochkapazitätsanlagen betreiben. Die Einführung von Stammzell-Banking steigt in der Asien-Pazifik-Region stark an, während automatisierte Kryologistik und KI-gestützte Qualitätskontrolle die Fehlerquoten senken und die Freigabezeiten verkürzen. Die Kapitalbereitstellung durch globale Auftragsforschungs- und -herstellungsorganisationen (CDMOs) bleibt intensiv, wobei Einzelstandort-Erweiterungen 1 Milliarde USD übersteigen, was strategische Wetten auf anhaltend zweistelliges Wachstum signalisiert.

Wichtigste Erkenntnisse des Berichts

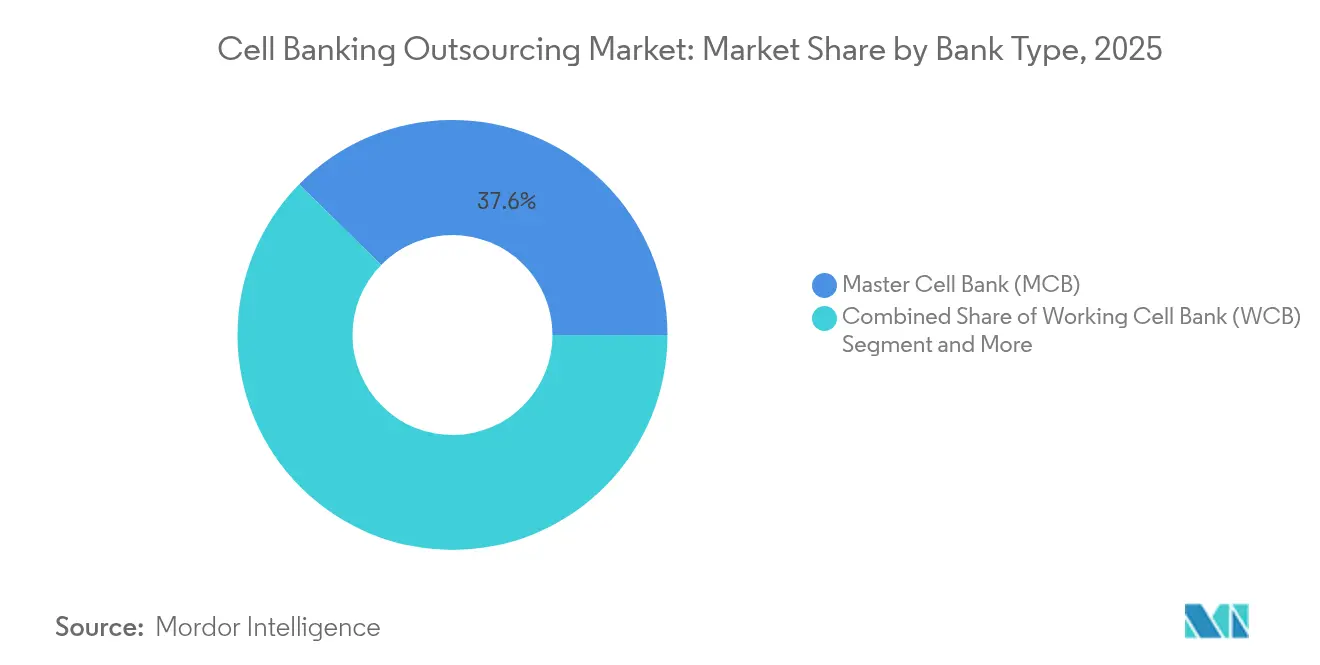

- Nach Banktyp hielten Master Cell Banks im Jahr 2025 einen Marktanteil von 37,64 % am Cell Banking Outsourcing-Markt, während Viral Cell Banks voraussichtlich bis 2031 mit einer CAGR von 17,52 % wachsen werden.

- Nach Zelltyp erfasste das Stammzell-Banking im Jahr 2025 60,12 % der Marktgröße für Cell Banking Outsourcing, und induzierte pluripotente Stammzellen (iPSCs) sollen im Prognosezeitraum mit einer CAGR von 18,76 % vorankommen.

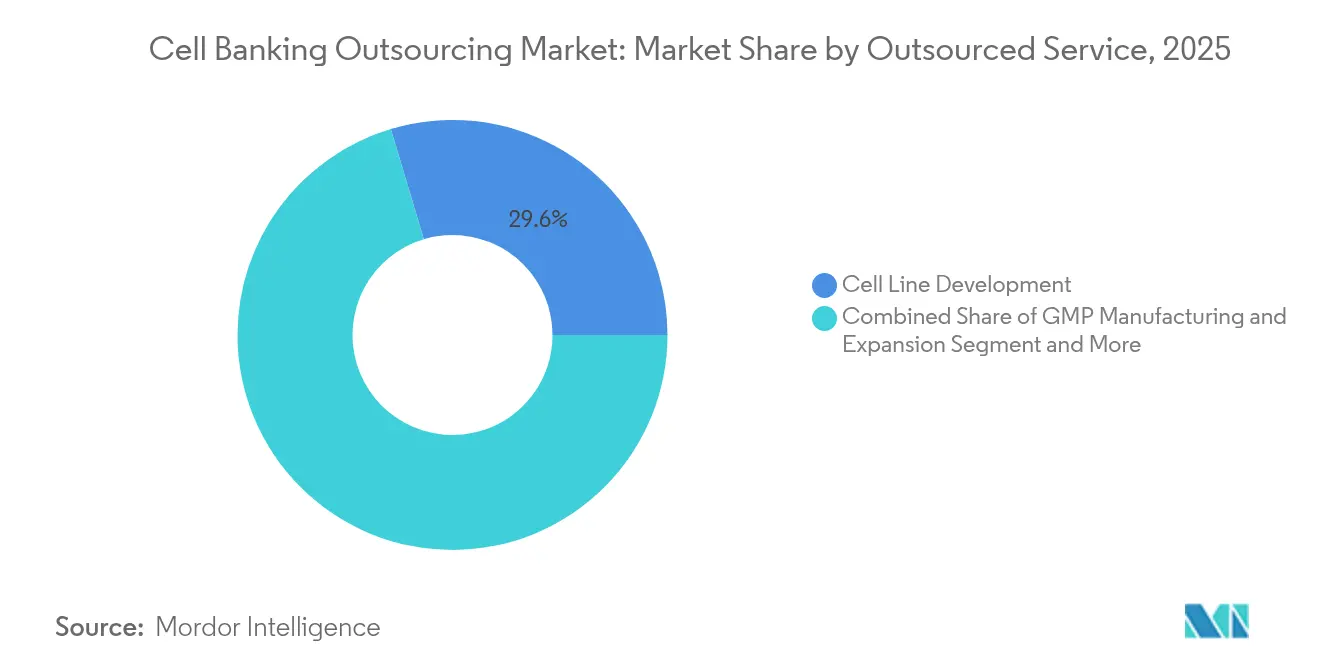

- Nach ausgelagertem Service führte die Zelllinienentwicklung im Jahr 2025 mit einem Anteil von 29,63 % an der Marktgröße für Cell Banking Outsourcing; Logistik und Kühlkettenmanagement ist der am schnellsten wachsende Service mit einer CAGR von 17,44 %.

- Nach Endnutzer beanspruchten Biopharma- und Biotech-Unternehmen im Jahr 2025 einen Marktanteil von 51,10 % am Cell Banking Outsourcing-Markt, während Auftragsforschungsorganisationen (CROs) die höchste prognostizierte CAGR von 17,12 % bis 2031 verzeichnen.

- Nach Geografie entfielen im Jahr 2025 45,25 % des Cell Banking Outsourcing-Marktes auf Nordamerika, und die Asien-Pazifik-Region expandiert bis 2031 mit einer CAGR von 17,38 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cell Banking Outsourcing

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Cell- & Gentherapie-Pipelines | +3.2% | Global, mit Schwerpunkt in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Steigende Einführung von Stammzell-Banking | +2.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten | +2.1% | Global | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck zur GMP-Compliance | +2.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Gewinne bei der Zelllinien-Authentifizierung | +1.8% | Global, Frühanwender in Nordamerika | Mittelfristig (2–4 Jahre) |

| Dezentralisierte klinische-Studie Mikro-Banken | +1.4% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Cell- & Gentherapie-Pipelines

Globale Untersuchungsaktivitäten befeuern den Markt für Cell Banking Outsourcing, wobei die US-amerikanische FDA mehr als 2.500 aktive IND-Anträge überwacht und sich ab 2025 auf 10–20 neuartige Zulassungen pro Jahr vorbereitet[1]Cell & Gene, "Cell- & Gentherapien: Wird 2025 eine Fortsetzung der FDA-Entwicklungen aus 2024 darstellen?", cellandgene.com. Jedes zell- oder genbasierte Therapeutikum erfordert mehrere abgestufte Banken – Master-, Working- und Viral-Banken –, was einen Mehrzyklus-Bedarf antreibt. Allogene CAR-T- und natürliche Killerzell-Plattformen verstärken den Bedarf, da einzelne Spenderzellen zahlreiche Patienten behandeln und damit größere, rigoroser charakterisierte Banken erforderlich machen. Portfolios in der Spätphase expandieren: WuXi Biologics meldete 2023 51 Phase-III-Programme, was nahezu einer Verdopplung gegenüber dem Stand von 2022 entspricht, und die meisten stützen sich auf externe Bankkapazitäten. Dezentralisierte Herstellungsknoten, die in den jüngsten FDA-Entwurfsrichtlinien skizziert werden, erfordern zudem parallele Mikro-Banken an mehreren qualifizierten Standorten. Herstellungskosten von mehr als 2,1 Millionen USD pro Dosis für CAR-T-Produkte der ersten Generation unterstreichen den wirtschaftlichen Anreiz, das Banking auszulagern und Fixkosten zu amortisieren.

Steigende Einführung von Stammzell-Banking

Die Asien-Pazifik-Region führt das Wachstum an, da die klinische Nutzung von Nabelschnurblut von 30.000 Eingriffen im Jahr 2023 auf nahezu 40.000 im Jahr 2024 ansteigt, begleitet von einer Überlebensrate von 99 % bei Thalassämie-Behandlungen. Automatisierte Kryokonservierungssysteme liefern konsistente Abkühlraten, verbessern die Vitalität nach dem Auftauen und senken Lagerausfälle. Induzierte pluripotente Stammzellen umgehen die Ethikfragen bei embryonalen Zellen, während sie die Pluripotenz erhalten, was sie zu einer bevorzugten Option für die Krankheitsmodellierung und autologe Therapien macht. Hybride öffentlich-private Banken in China und Südkorea erweitern den Zugang, während sie Einnahmequellen generieren, die große Repositories aufrechterhalten. Next-Generation-Sequenzierungspanels von Charles River Laboratories erkennen latente Virusverunreinigungen schneller als Legacy-Assays und stärken das Vertrauen der Regulierungsbehörden.

Regulatorischer Druck zur GMP-Compliance

Sowohl die Europäische Kommission als auch die US-amerikanische FDA haben 2024 aktualisierte GMP-Richtlinien herausgegeben, die Freigabespezifikationen verschärfen, die Aufsicht durch qualifizierte Personen ausweiten und risikobasierte Virustests kodifizieren. Kleinere Sponsoren haben Schwierigkeiten, konforme Anlagen zu finanzieren, da einzelne Standortbauten bis zu 200 Millionen USD erreichen können und 24–36 Monate vor der Zulassung erfordern. Ausgelagerte Anbieter verteilen diese Kosten auf diversifizierte Kundenportfolios und senken die Ausgaben pro Projekt. Harmonisierungsinitiativen wie CoGenT Global fördern Doppeleinreichungen bei mehreren Behörden, was Dienstleistungspartnern mit multinationalem Fußabdruck zugute kommt. Post-Marketing-Überwachungsverpflichtungen – 88 % der in der EU zugelassenen Zelltherapien unterliegen einer zusätzlichen Überwachung – verlängern den Bedarf an langfristiger GMP-Lagerung, für die spezialisierte Banken optimiert sind.

KI-gestützte Gewinne bei der Zelllinien-Authentifizierung

Bildanalysen mit konvolutionalen neuronalen Netzen unterscheiden jetzt pluripotente Stammzellen von differenzierten Nachkommen mit einer Genauigkeit von mehr als 95 %, was den arbeitsintensiven manuellen Review reduziert. Algorithmen des maschinellen Lernens analysieren Next-Generation-Sequenzierungsdaten, um genomische Instabilität oder Virussequenzen innerhalb weniger Stunden zu kennzeichnen. Anbieter, die in Hochleistungsrechenpools investieren, amortisieren diese Ressourcen über Hunderte von Projekten und bieten Durchlaufzyklen von sieben Tagen gegenüber Branchendurchschnittswerten von drei Wochen. Blockchain-gestützte Prüfpfade verbessern die Datenintegrität und erfüllen die Anforderungen von Regulierungsbehörden, die auf unveränderliche Chain-of-Custody-Dokumentation ausgerichtet sind. Sponsoren profitieren von schnelleren Chargenfreigabeentscheidungen und einem geringeren Risiko von Korrekturmaßnahmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für GMP-konforme Dienstleistungen | -2.3% | Global, besonders für kleinere Biotech-Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Ethische und rechtliche Fragen rund um embryonale Zellen | -1.8% | Variiert je nach Rechtszuständigkeit, am restriktivsten in konservativen Regionen | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Kryologistikkapazität | -1.5% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften für ULT-Lagerung | -1.2% | Nordamerika und EU, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für GMP-konforme Dienstleistungen

Der Aufbau und die Validierung einer modernen Cell-Banking-Anlage kann 200 Millionen USD übersteigen, wie die Erweiterung von Fujifilm im Jahr 2024 in North Carolina zeigt, bei der acht 20.000-Liter-Bioreaktoren und umfangreiche Lagergewölbe hinzugefügt wurden. Die Servicepreise machen häufig 15–25 % des gesamten Therapieentwicklungsbudgets aus, was Frühphasen-Ventures vor Herausforderungen stellt. Charles River Laboratories meldete Anfang 2025 Gegenwind bei den Erlösen, nachdem ein Kunde einen kommerziellen Vertrag zurückgezogen hatte, was die Sensibilität des Projektflusses gegenüber Kostensteigerungen unterstreicht. Bedarfsspitzen verringern die verfügbaren Zeitfenster und geben etablierten Anbietern Preissetzungsmacht. Langfristige Verträge gleichen Fixkosten teilweise aus, doch das Anfangskapital bleibt ein Abschreckungsmittel für Neueinsteiger.

Ethische und rechtliche Fragen rund um embryonale Zellen

Jurisdiktionsunterschiede hinsichtlich der Rechte zur Forschung mit embryonalen Stammzellen erschweren globale Versorgungsstrategien. Länder wie Deutschland haben restriktive Einwilligungsrahmen, während das Vereinigte Königreich unter Aufsicht der Human Fertilisation and Embryology Authority eine breitere Nutzung erlaubt. Japan hat 2025 eigene Regelungen für die Embryomodell-Forschung eingeführt, die eine fallweise Überprüfung erfordern und Projektzeitpläne verlängern können. Sponsoren wenden sich daher iPSC- oder adulten Stammzellplattformen zu, um rechtliche Grauzonen zu vermeiden. Banken mit gemischten Beständen müssen eine getrennte Lagerung und Dokumentation aufrechterhalten, was den Verwaltungsaufwand erhöht. Öffentliche Wahrnehmungsdebatten beeinflussen auch Finanzierungsströme und schaffen langfristige Unsicherheit für Portfolios mit embryonalen Zellen[2]Voices in Bioethics, "Kulturelle Relativität und Akzeptanz der Forschung mit embryonalen Stammzellen", voicesinbioethics.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Banktyp: Viral Banks treiben Therapien der nächsten Generation an

Master Cell Banks machten 2025 37,64 % des Marktes für Cell Banking Outsourcing aus, da sie den genetischen Bauplan für alle nachgelagerten Operationen liefern. Viral Cell Banks, obwohl heute kleiner, verzeichnen bis 2031 eine CAGR von 17,52 %, angetrieben durch CAR-T-, onkolytische Virus- und Genomeditierungsmodalitäten, die auf hochtitrierte Vektoren angewiesen sind. Die Marktgröße für Cell Banking Outsourcing im Bereich viraler Banken soll bis 2031 9,2 Milliarden USD übersteigen, was auf erhöhte Biosicherheits- und Sequenzierungsanforderungen zurückzuführen ist. Ausgelagerte Partner setzen BSL-2+/BSL-3-Anlagen, Barrierenisolatoren und geschlossene Bioreaktorsysteme ein, die das Kreuzkontaminationsrisiko minimieren und gleichzeitig den Ertrag skalieren. Strenge Assays für replikationskompetente Viren stimmen mit der sich entwickelnden FDA-Leitlinie überein und begünstigen Anbieter, die bereits mit quantitativer PCR und digitalen Droplet-Plattformen ausgestattet sind.

Die schnelle Kommerzialisierung von Virotherapie-Programmen intensiviert die Nachfrage nach beschleunigten Master- und Working-Viral-Banken. Anbieter, die analytische Entwicklung, Plasmidversorgung und Kryolagerung bündeln, erzielen höhere Auslastungsraten und wiederkehrende Erlöse. Kleinere Sponsoren entscheiden sich für abonnementartige Vereinbarungen, die die Kapazität bis zur Zulassung sichern und Projekte vor künftiger Zeitknappheit schützen. Diese Dynamiken verstärken die Verlagerung des Marktes für Cell Banking Outsourcing hin zu Full-Service-CDMOs mit dedizierten Viral-Bank-Zentren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Zelltyp: iPSCs gestalten das Stammzell-Banking neu

Stammzell-Repositories kontrollierten im Jahr 2025 60,12 % des Gesamtumsatzes, wobei Nabelschnurblut-, gewebsständige und embryonale Linien regenerative und immuno-onkologische Pipelines bedienen. Induzierte pluripotente Stammzellen verzeichnen mit einer CAGR von 18,76 % die schnellste Wachstumstrajektorie und profitieren von Patentabläufen, die Lizenzgebühren senken, und von Protokollen, die onkogene Integration umgehen. Der Marktanteil für Cell Banking Outsourcing bei iPSC-Beständen soll bis 2031 auf 16,15 % steigen, gegenüber 7,3 % im Jahr 2025.

Kapitalintensive Akteure wie Fujifilm investieren mehr als 200 Millionen USD in die Erweiterung von iPSC-GMP-Anlagen in Wisconsin und fügen geschlossene automatisierte Auftau-Wasch-Abfüll-Systeme hinzu, die Bedienerkontakt verhindern. KI-gestützte Bildgebung bewertet Kolonien jetzt in Echtzeit auf Pluripotenzmarker und steigert die Batch-Akzeptanzraten. Öffentlich-private Hybridbanken in China garantieren eine langfristige Lagerfinanzierung durch staatliche Subventionen, während sie der Industrie gebührenpflichtige Service-Ebenen öffnen. Diese Strukturen stabilisieren den Cashflow und verankern regionale Fertigungscluster.

Nach ausgelagertem Service: Logistiklösungen gewinnen an Bedeutung

Zelllinienentwicklungsdienstleistungen blieben 2025 mit 29,63 % die einzige größte Erlösquelle, da jeder therapeutische Kandidat eine stabile, hochertragsfähige Linie benötigt, bevor er auf klinische oder kommerzielle Chargen skaliert wird. Doch Logistik- und Kühlkettenmanagementdienste verzeichnen bis 2031 eine CAGR von 17,44 %, was die klinische Einführung autologer und allogener lebender Therapien widerspiegelt, die keine Temperaturabweichungen tolerieren können. Die Marktgröße für Cell Banking Outsourcing im Bereich Logistik soll bis 2031 6,95 Milliarden USD erreichen und damit die Basis von 2025 verdoppeln.

IoT-fähige Versandlösungen mit Echtzeit-Telemetrie verfolgen die interne Taupunkt-Luftfeuchtigkeit und Stickstoffwerte und übermitteln Warnmeldungen, die eine Notfallroutenplanung auslösen. Die Unterstützung von Cryoport für 675 klinische Studien zeigt, wie fokussierte Logistikspezialisten Marktanteile gewinnen, indem sie Asset-Light-Flotten mit proprietärer Überwachungssoftware kombinieren. Regulierungsbehörden fordern bei der Prüfung von Zulassungsanträgen für biologische Produkte nun Streckenqualifizierungsdaten an, was den strategischen Wert validierter Kuriere erhöht. Infolgedessen integrieren CDMOs interne Dispositionszentren oder schließen exklusive Partnerschaften, um die Kapazität in Spitzenzeiten der Einschreibung zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: CROs beschleunigen die Einführung von Outsourcing

Biopharma- und Biotechnologieunternehmen repräsentierten 2025 51,10 % der Gesamtnachfrage, was die direkte Kontrolle über therapeutische Pipelines und die Budgethoheit widerspiegelt. CROs zeigen jedoch den stärksten Anstieg mit einer CAGR von 17,12 %, da Sponsoren taktische Aktivitäten – wie Cell-Bank-Charakterisierung, Stabilitäts- und Freigabetests – in gebündelte Phase-I-III-Pakete verlagern. Der Marktanteil für Cell Banking Outsourcing, der von CROs verwaltet wird, könnte bis 2031 auf 20,6 % steigen, gegenüber 13,5 % im Jahr 2025.

Die Fertigungsumfrage 2024 von BioPlan Associates ergab, dass 68 % der befragten Unternehmen erwarten, innerhalb von fünf Jahren den Outsourcing-Anteil zu erhöhen, wobei sie spezialisierte analytische Kompetenz und Kapitalvermeidung als Gründe nennen. CROs sichern mehrjährige Rahmenvereinbarungen mit führenden CDMOs, verhandeln rabattierte Zeitfenster und vermarkten maßgeschneiderte Assay-Panels gemeinsam. Dieser Aggregationseffekt erschließt Preissetzungsmacht und beschleunigt Projektzeitpläne, was den Geschäftsfall für vollständig ausgelagerte Modelle stärkt.

Geografische Analyse

Nordamerika entfiel 2025 mit 45,25 % auf den Markt für Cell Banking Outsourcing, gestützt durch die Führungsrolle der FDA bei Zelltherapie-Zulassungen, reichlich Risikokapital und einen dichten Cluster GMP-qualifizierter Lagereinrichtungen. Die Vereinigten Staaten treiben den regionalen Schwung voran und beherbergen Erweiterungen von Charles River Laboratories, Thermo Fisher Scientific und Fujifilm, die zusammen mehr als 4 Millionen kryogene Fläschchen an inkrementeller Kapazität hinzufügen. Kanadas unterstützende Anreize ziehen Frühphasen-Entwickler an, während Mexikos bevorstehender NOM-260-SSA1-Standard grenzüberschreitende Kooperationen einlädt und neue Anforderungen an zweisprachige Dokumentation schafft.

Europa hält mit deutschen, britischen und französischen Pharmazentren einen Marktanteil von rund 29,15 %. Die Post-Marketing-Überwachungsanforderungen der Europäischen Arzneimittel-Agentur machen eine langfristige Probenaufbewahrung erforderlich und schaffen Annuitätserlöse für Banken mit EU-Gewebeeinrichtungslizenzen. Die Schweiz und die Niederlande stärken ihre Positionen als Importgateways, indem sie die Zollabfertigung für gefrorne Biologika vereinfachen und damit Transitzeiten und Vitalitätsverluste reduzieren.

Die Asien-Pazifik-Region verzeichnet bis 2031 mit 17,38 % die schnellste CAGR. China führt das absolute Wachstum auf der Grundlage aggressiver Nabelschnurblut-Expansion und staatlicher Zuschüsse zur Unterstützung von iPSC-Linien für Projekte zu seltenen Erkrankungen an. Japans beschleunigtes Sakigake-Verfahren beschleunigt lokale Zulassungen und steigert die Nachfrage nach Freigabetests und GMP-Lagerung im Rahmen des Rahmens der Pharmaceuticals and Medical Devices Agency. Indien aktualisiert seine nationalen Richtlinien im Jahr 2025 mit Schwerpunkt auf strengerer Spenderprüfung und Dokumentation, was internationalen Anbietern zugute kommt, die mit OECD-konformen Praktiken vertraut sind. Südkorea und Australien nutzen weiterhin starke akademische Netzwerke und steigende Zahlen klinischer Studien und festigen damit die strategische Bedeutung der Region.

Wettbewerbslandschaft

Die Cell Banking Outsourcing-Branche weist eine moderate Konsolidierung auf. Charles River Laboratories, Lonza und Thermo Fisher Scientific betreiben jeweils globale Netzwerke von GMP-Banken, Hochdurchsatz-Analyselabors und dedizierten Kryologistikeinheiten. Ihre Größe ermöglicht gebündelte Master-bis-kommerziell-Pakete, die Sponsoren ansprechen, die nach der Einfachheit einer einzigen Rechnung suchen. Fujifilms Fertigstellung seiner 1,2-Milliarden-USD-Holly-Springs-Anlage im Jahr 2025 fügt den weltweit größten End-to-End-Säugetier-CDMO-Standort hinzu und intensiviert den Wettbewerb in Nordamerika.

Tier-2-Spezialisten differenzieren sich durch Nischenfähigkeiten. Cryoport dominiert den stickstoffbasierten Transport und meldete bis Ende 2024 Unterstützung für 675 aktive Studien, während ATCC Fördermittel der National Institutes of Health investiert, um eine Bioproduktionsanlage in Virginia aufzubauen und authentifizierte Zelllinien bereitzustellen. Automatisierungsorientierte Neueinsteiger zielen auf hochvolumige Banken für iPSC- und genomeditierte natürliche Killerzellen ab und integrieren robotergestützte Flüssigkeitshandhabung sowie KI-gestützte visuelle Qualitätskontrolle zur Steigerung des Durchsatzes.

Strategische Neupositionierungen prägen das Feld: WuXi AppTec veräußerte seine Advanced-Therapies-Einheit Ende 2024 an Altaris, um sich auf Kleinmolekül-Dienstleistungen zu konzentrieren, während Thermo Fisher durch eine Akquisition einer Anlage in New Jersey in den Cell-Therapie-CDMO-Bereich eintrat. Blockchain-verankerte Chain-of-Custody-Plattformen treten als Wettbewerbshebel hervor und bieten unveränderliche Datenspuren, die regulatorische Audits vereinfachen. Anbieter, die digitale und physische Infrastruktur aufeinander abstimmen, sind gut positioniert, um Marktanteile zu gewinnen, da die Kommerzialisierung lebender Arzneimittel zunimmt.

Marktführer der Cell Banking Outsourcing-Branche

Lonza Group

Charles River Laboratories

Wuxi AppTec

Merck KGaA

Cryo-Cell International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Fujifilm Corporation eröffnete einen zusätzlichen Säugetierzell-CDMO-Campus im Wert von 1,2 Milliarden USD in North Carolina, mit acht 20.000-Liter-Bioreaktoren und 680 Arbeitsplätzen, wodurch die Viral- und Master-Bank-Kapazität in Nordamerika erheblich erweitert wird.

- Februar 2025: Charles River Laboratories unterzeichnete eine mehrjährige Vereinbarung mit dem Singapore General Hospital zur Einrichtung von GMP-Master-Cell-Banks und Next-Generation-Sequenzierungsanalytik für aus Nabelschnurblut stammende allogene CAR-T-Zellen.

Berichtsumfang des globalen Marktes für Cell Banking Outsourcing

Gemäß dem Umfang dieses Berichts ist eine Cell Bank ein Ort, an dem Zellen, die aus verschiedenen Körperflüssigkeiten und Organgeweben stammen, für die zukünftige Verwendung gelagert werden. Zellen, Zelllinien und Gewebe werden im Cell Banking Outsourcing-Sektor gesammelt, gelagert, charakterisiert und getestet. Der Markt für Cell Banking Outsourcing ist segmentiert nach Banktyp (Master Cell Banking, Working Cell Banking, Viral Cell Banking), Zelltyp (Stammzell-Banking (Nabelschnurblut-Stammzell-Banking, embryonales Stammzell-Banking, adultes Stammzell-Banking, Zahnstammzell-Banking, Banking induzierter pluripotenter Stammzellen) und Nicht-Stammzell-Banking) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet die Werte (USD) für die oben genannten Segmente.

| Master Cell Bank (MCB) |

| Working Cell Bank (WCB) |

| Viral Cell Bank (VCB) |

| Forschungs- und Entwicklungs-Cell-Bank |

| End-of-Production-Cell-Bank |

| Stammzell-Banking |

| Nabelschnurblut- und Gewebestammzellen |

| Embryonale Stammzellen |

| Adulte Stammzellen |

| Zahnpulpastammzellen |

| Induzierte pluripotente Stammzellen |

| Nicht-Stammzell-Banking |

| Mikrobielles Zell-Banking |

| Säugetierzell-Banking |

| Hybridom-Zell-Banking |

| Zelllinienentwicklung |

| Charakterisierung und Tests |

| GMP-Herstellung und Expansion |

| Kryokonservierung und Lagerung |

| Logistik und Kühlkettenmanagement |

| Biopharma- und Biotech-Unternehmen |

| Akademische und Forschungseinrichtungen |

| Auftragsforschungsorganisationen |

| Krankenhäuser und Transplantationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Banktyp | Master Cell Bank (MCB) | |

| Working Cell Bank (WCB) | ||

| Viral Cell Bank (VCB) | ||

| Forschungs- und Entwicklungs-Cell-Bank | ||

| End-of-Production-Cell-Bank | ||

| Nach Zelltyp | Stammzell-Banking | |

| Nabelschnurblut- und Gewebestammzellen | ||

| Embryonale Stammzellen | ||

| Adulte Stammzellen | ||

| Zahnpulpastammzellen | ||

| Induzierte pluripotente Stammzellen | ||

| Nicht-Stammzell-Banking | ||

| Mikrobielles Zell-Banking | ||

| Säugetierzell-Banking | ||

| Hybridom-Zell-Banking | ||

| Nach ausgelagertem Service | Zelllinienentwicklung | |

| Charakterisierung und Tests | ||

| GMP-Herstellung und Expansion | ||

| Kryokonservierung und Lagerung | ||

| Logistik und Kühlkettenmanagement | ||

| Nach Endnutzer | Biopharma- und Biotech-Unternehmen | |

| Akademische und Forschungseinrichtungen | ||

| Auftragsforschungsorganisationen | ||

| Krankenhäuser und Transplantationszentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das zweistellige Wachstum im Markt für Cell Banking Outsourcing an?

Steigende Cell- und Gentherapie-Pipelines, strengere GMP-Vorschriften und die rasche Einführung KI-basierter Qualitätskontrollen untermauern gemeinsam die CAGR-Prognose von 16,71 % bis 2031.

Welches Zelltypensegment wächst am schnellsten?

Induzierte pluripotente Stammzellen wachsen mit einer CAGR von 18,76 %, da sie Ethikdebatten rund um Embryonen vermeiden und gleichzeitig Anwendungen in der Präzisionsmedizin unterstützen.

Warum gewinnen Logistikanbieter Umsatzanteile?

Lebende Zelltherapien müssen während der gesamten Lieferkette bei kryogenen Temperaturen gehalten werden, was die Nachfrage nach spezialisierten Spediteuren mit Echtzeit-Tracking und validierten Routen erhöht.

Wie bedeutend ist die Beteiligung Nordamerikas?

Nordamerika hält 45,25 % des globalen Umsatzes im Jahr 2025 und profitiert von der Führungsrolle der FDA, umfangreichem Risikokapital und bedeutenden Kapazitätserweiterungen durch führende CDMOs.

Mit welchen Hürden sehen sich aufstrebende Biotech-Unternehmen beim Aufbau eigener Banken konfrontiert?

Kapitalaufwendungen von mehr als 200 Millionen USD und komplexe, multi-jurisdiktionale Regulierungsanforderungen machen Outsourcing für Frühphasen-Ventures häufig wirtschaftlicher.

Seite zuletzt aktualisiert am: