Gentherapie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.04 Milliarden US-Dollar |

| Marktgröße (2031) | 25.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gentherapie-Marktanalyse von Mordor Intelligence

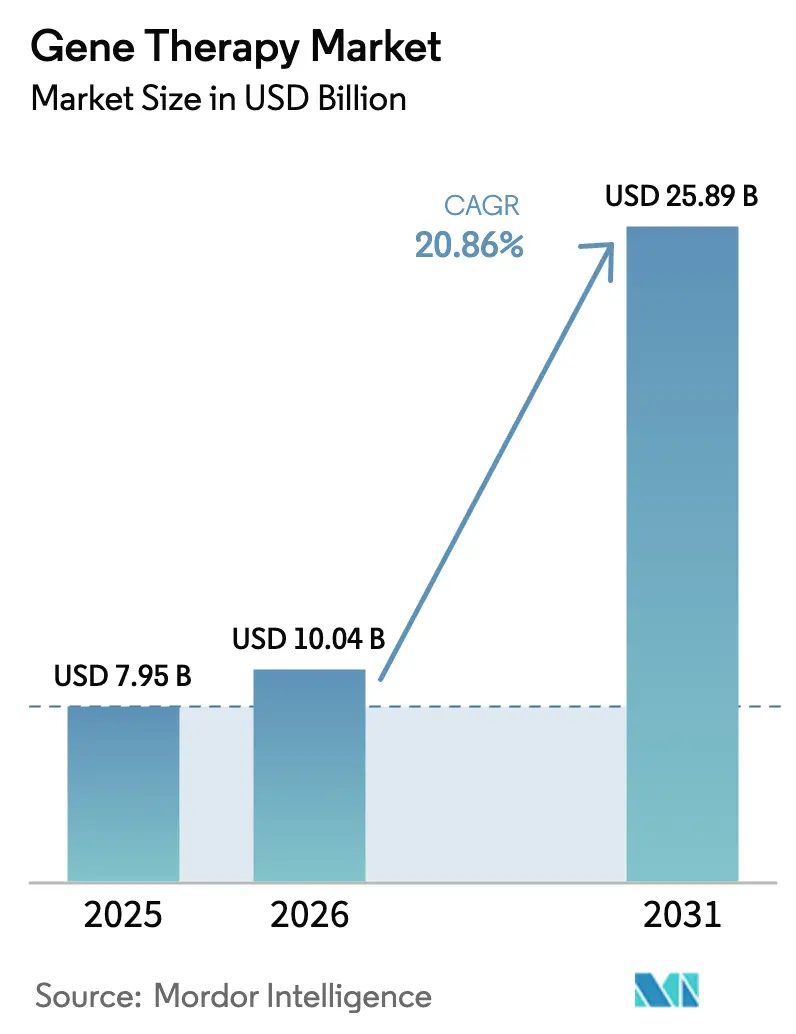

Die Gentherapie-Marktgröße wurde im Jahr 2025 auf 7,95 Milliarden USD geschätzt und soll von 10,04 Milliarden USD im Jahr 2026 auf 25,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 20,86 % während des Prognosezeitraums (2026–2031).

Beschleunigte Zulassungen einmaliger kurativer Therapien, ergebnisbasierte Erstattungsmodelle und Effizienzgewinne in der Plattformherstellung wandeln die Gentherapie von einer experimentellen Modalität in eine kommerziell skalierbare Behandlungsklasse um. Die Zurückhaltung der Kostenträger lässt nach, da Real-World-Daten einen dauerhaften Nutzen belegen, während standardisierte Adeno-assoziierte Virus (AAV)- und Lentivirus (LV)-Prozesse die Produktionszeiträume um bis zu 50 % verkürzen und höhere Chargenerfolgquoten unterstützen. Risikokapitalgeber haben sich auf Vermögenswerte in späten Entwicklungsphasen verlagert, wodurch das Entwicklungsrisiko gesenkt und Kapital in Richtung Vermögenswerte mit näherliegendem Umsatzpotenzial gelenkt wird. Gleichzeitig reifen nicht-virale Lipid-Nanopartikel-Systeme heran und bereiten den Boden für einen plattformübergreifenden Wettbewerb, der die therapeutische Reichweite weiter ausweiten könnte. Der Wettbewerb um geistiges Eigentum rund um entwickelte Kapsidproteine und Editierungsnutzlasten nimmt zu, da zwischen 2020 und 2024 mehr als 500 neue AAV-Kapsidpatente angemeldet wurden – ein Zeichen für einen entscheidenden Wettlauf um die Führungsposition bei der Wirkstoffverabreichung.

Wichtigste Erkenntnisse des Berichts

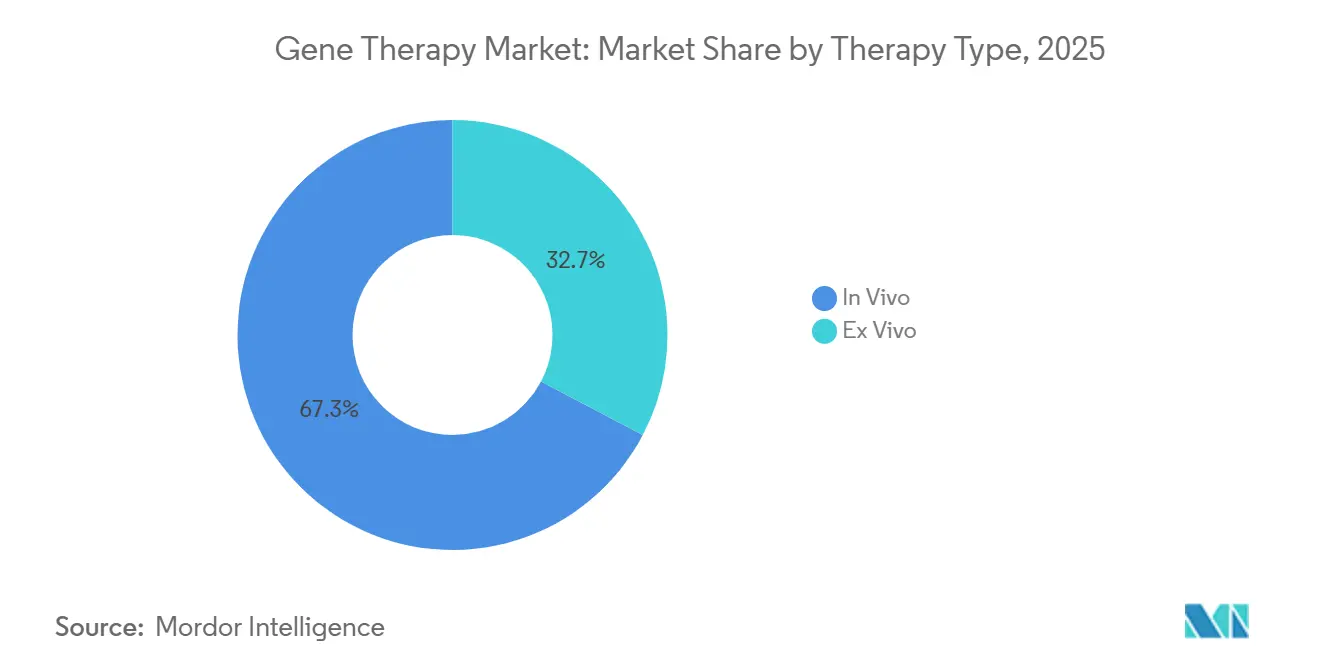

- Nach Therapietyp führten In-vivo-Ansätze im Jahr 2025 mit einem Umsatzanteil von 67,31 %, während Ex-vivo-Verfahren die schnellste CAGR-Prognose von 21,97 % bis 2031 aufwiesen.

- Nach Vektortyp beherrschten virale Vektoren im Jahr 2025 74,83 % des Gentherapie-Marktanteils; nicht-virale Systeme werden jedoch voraussichtlich bis 2031 mit einer CAGR von 23,41 % expandieren.

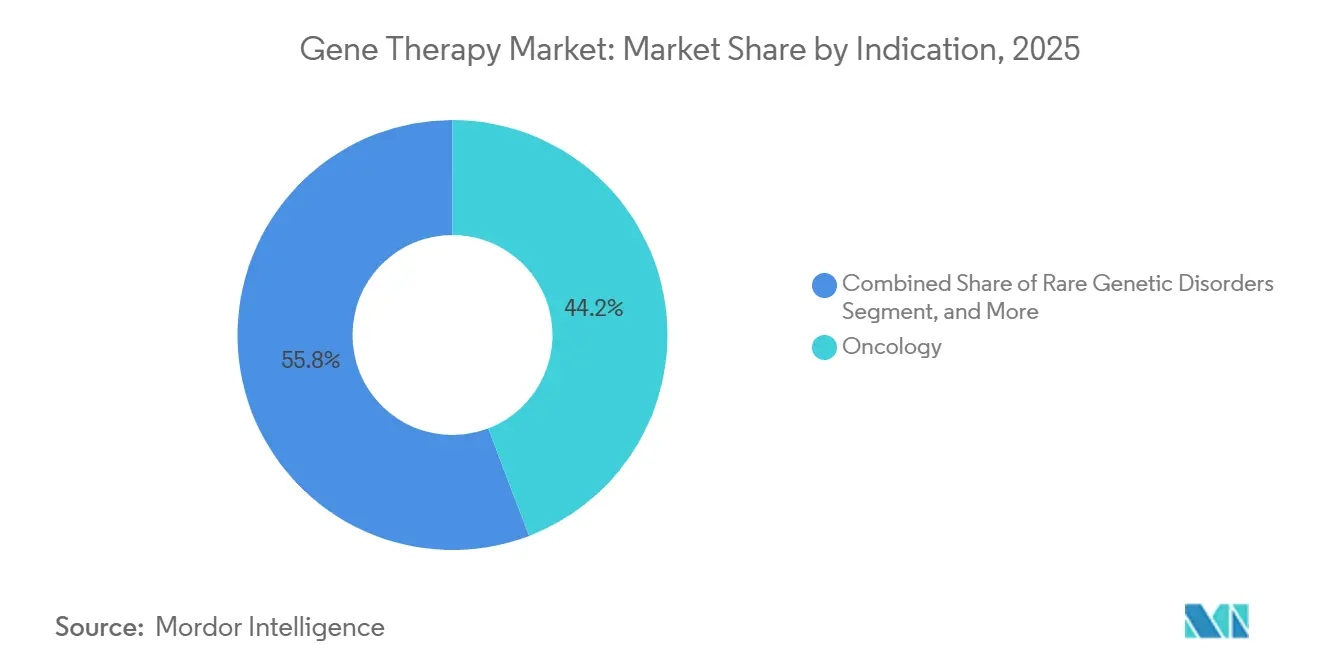

- Nach Indikation erzielte die Onkologie im Jahr 2025 44,15 % des Umsatzes, während neurologische Anwendungen mit einer CAGR von 22,71 % bis 2031 voranschreiten.

- Nach Verabreichungsmethode entfiel auf die systemische Verabreichung im Jahr 2025 ein Anteil von 46,36 % am Umsatz, während lokale Verabreichungswege voraussichtlich bis 2031 mit 25,18 % wachsen werden.

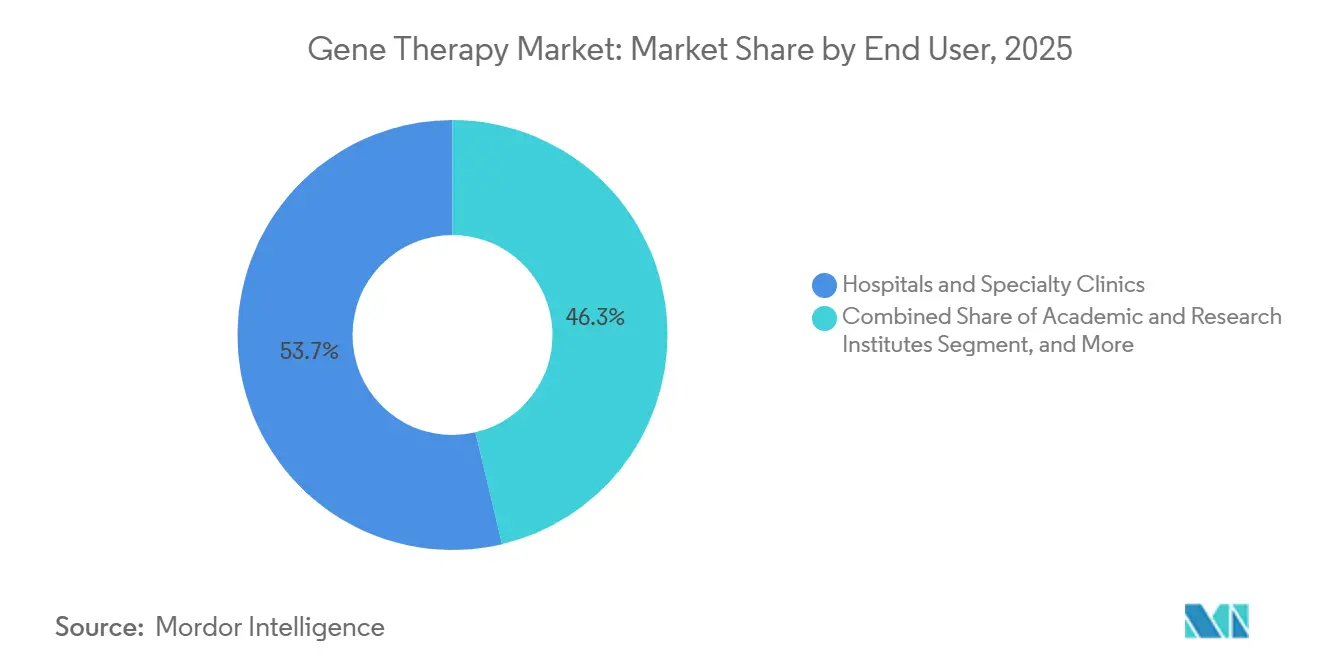

- Nach Endnutzer entfielen auf Krankenhäuser und Fachkliniken im Jahr 2025 53,66 % des Umsatzes, während akademische und Forschungsinstitute auf dem Weg zu einer CAGR von 26,64 % bis 2031 sind.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 41,36 % am Gesamtwert, doch der Asien-Pazifik-Raum ist für die höchste CAGR von 28,78 % zwischen 2026 und 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Gentherapie-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Zulassungen einmaliger kurativer Therapien | +5.2% | Global, mit Führungsrolle von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung für ultra-seltene Erkrankungen | +4.8% | Nordamerika, ausgewählte EU-Märkte, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Standardisierung der Herstellungsplattformen (AAV & LV) | +4.1% | Global, konzentriert in Nordamerika, Europa und ostasiatischen Produktionszentren | Langfristig (≥ 4 Jahre) |

| Wachsende Risikokapital- und SPAC-Finanzierungspipelines | +2.9% | Nordamerika und Europa, Ausstrahlungseffekte auf Israel und Singapur | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei der CRISPR-basierten In-vivo-Editierung | +3.6% | Global, mit klinischer Führungsrolle in den USA, Großbritannien und der Schweiz | Mittelfristig (2–4 Jahre) |

| Wachsende Aufnahme von Gentherapien für seltene Erkrankungen | +2.7% | Global, mit starker regulatorischer Unterstützung in Nordamerika, der EU und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Zulassungen einmaliger kurativer Therapien

Die Regulierungsbehörden beschleunigten die Zeitpläne in den Jahren 2024–2025 und ließen Therapien wie Waskyra für das Wiskott-Aldrich-Syndrom, Itvisma für spinale Muskelatrophie und Casgevy für Sichelzellenerkrankung im Rahmen von Prioritätspfaden zu.[1]U.S. Food and Drug Administration, "Zugelassene zelluläre und gentherapeutische Produkte," fda.gov Die klinischen Datensätze, die diesen Entscheidungen zugrunde liegen, belegen eine dauerhafte Wirksamkeit: Casgevy hielt 93,5 % der Patienten über 12 Monate krisenfrei, und Beqvez erhielt eine Faktor-IX-Aktivität von mehr als 40 % aufrecht, wodurch die Notwendigkeit einer Hämophilie-B-Prophylaxe entfiel. Kostenträger erkennen an, dass einmalige Interventionen die Kosten einer jahrzehntelangen Chronikversorgung ausgleichen können, was zu neu kalibrierten Budgetmodellen führt. Die Ausweitung des japanischen Sakigake-Pfades auf die Gentherapie unterstreicht die breitere Angleichung im Asien-Pazifik-Raum und verstärkt den globalen Wandel hin zu kurativen Paradigmen.

Ausweitung der Erstattung für ultra-seltene Erkrankungen

Ergebnisbasierte Modelle regeln nun etwa 40 % der kommerziellen US-Verträge, und das Zell- und Gentherapie-Zugangsmodell des CMS deckt 35 Medicaid-Programme ab und teilt das finanzielle Risiko mit den Herstellern.[2]Centers for Medicare & Medicaid Services, "Zell- und Gentherapie-Zugangsmodell," cms.gov Europa bleibt fragmentiert, experimentiert jedoch mit Ratenzahlungen: Die französische HAS verteilt die Kosten von Zolgensma in Höhe von 2,1 Millionen USD auf fünf Jahre. US-Prognosen des Haushaltsbüros des Kongresses deuten darauf hin, dass Sichelzelltherapien allein bis 2028 jährliche Medicaid-Ausgaben von 1,8 Milliarden USD generieren könnten, was die Gesetzgeber dazu veranlasst, Lösungen für gemeinsame Einkäufe zu entwickeln. Registerdaten aus dem realen Einsatz von Zolgensma zeigen, dass 95 % der behandelten Kinder bei einer Fünfjahres-Nachbeobachtung motorische Meilensteine beibehalten, was den Wert von Pay-for-Performance-Modellen unterstreicht.

Standardisierung der Herstellungsplattformen (AAV & LV)

Lonzas 1-Milliarden-USD-Anlage in Portsmouth und Catalents 675-Millionen-USD-Erweiterung in Harmans sind speziell für modulare Bioreaktoren mit einem Volumen von 50 bis 2.000 Litern ausgelegt, die ohne Prozesstransfer zwischen mehreren Kampagnen wechseln können.[3]Lonza, "Lonza kündigt 1-Milliarden-USD-Anlage in Portsmouth an," lonza.com Das AAV-MAX-System von MilliporeSigma halbiert die vorgelagerten Kosten durch den Wegfall von Anforderungen an Adhäsionskulturen, während Viralgens Pro10™-Plattform die Chargenausfallraten bei über 1.500 Läufen auf unter 5 % senkte. Samsung Biologics baut die erste großtechnische AAV-Anlage im Asien-Pazifik-Raum auf und kündigt damit eine geografisch diversifizierte Lieferkette an. Die gemeinsame FDA-EMA-Leitlinie von 2024 zur AAV-Analytik harmonisiert die Freigabetests und reduziert direkt die doppelten Validierungskosten.

Wachsende Risikokapital- und SPAC-Finanzierungspipelines

Risikokapitalgeber investierten im Jahr 2024 3,2 Milliarden USD, wobei 70 % der Mittel für Vermögenswerte in Phase 2 und darüber hinaus bestimmt waren, was auf eine höhere Nachfrage nach klinischer Risikoreduzierung hindeutet. Prime Medicines Series-C-Finanzierung über 315 Millionen USD und Tome Biosciences' Series-A-Finanzierung über 213 Millionen USD sind Beispiele für überproportionale Wetten auf differenzierte Editierungsverfahren. Die SPAC-Aktivität ging in den Jahren 2024–2025 zurück, da die öffentlichen Märkte der Umsatzsichtbarkeit Vorrang einräumten; Corporate-Venture-Einheiten wie Novo Holdings und Takeda Ventures blieben jedoch aktiv und brachten neben Kapital auch regulatorische und CMC-Expertise ein.

Analyse der Hemmnisse des Gentherapie-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten und Gegenreaktion auf sechsstellige Preise | -3.7% | Global, besonders ausgeprägt in Europa und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe Auflagen zur langfristigen Sicherheitsüberwachung | -2.4% | Global, am strengsten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Globale Engpässe bei der Kapazität für virale Vektoren | -2.8% | Global, konzentrierte Auswirkungen in den Produktionszentren Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Entstehende Patentdickichte bei Genomeditierungs- Nutzlasten | -1.9% | Global, am ausgeprägtesten in Nordamerika und Europa mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten und Gegenreaktion auf sechsstellige Preise

Chargen viraler Vektoren kosten 500.000–2 Millionen USD, was Listenpreise wie Lenmeldy's 4,25 Millionen USD antreibt und US-Senatsfinanzanhörungen sowie NICE-Ablehnungen unterhalb der Schwelle von 100.000 GBP/QALY provoziert. Ausbeute-Schwankungen zwischen 30 % und 70 % pro Kampagne erzwingen Überproduktion und Abschreibungen. Pilotprojekte zur Dauerherstellung von Resilience und Fujifilm Diosynth versprechen eine Kostensenkung von 50 %, werden jedoch vor 2027 keinen nennenswerten kommerziellen Maßstab erreichen. Bluebirds Rückzug von Zynteglo aus der EU im Jahr 2024 infolge von Erstattungsfehlschlägen veranschaulicht das existenzielle Risiko, das die Zurückhaltung der HTA-Gremien gegenüber der Akzeptanz von Preisen darstellt.

Komplexe Auflagen zur langfristigen Sicherheitsüberwachung

Die FDA verlangt eine 15-jährige Patientenüberwachung für integrierende Vektoren, einschließlich jährlicher bis dreijährlicher Besuche sowie hämatologischer Malignitätsscreenings, was kleinere Unternehmen 5–10 Millionen USD pro Jahr kostet. Die Risikopläne der EMA verlängern die Belastung weiter, bis die vollständige Marktzulassung erreicht ist, und verzögern damit die Gewinnschwellen-Zeitpläne. Zolgensmas REMS und Lyfgenias Leukämie-Monitoring veranschaulichen die jahrzehntelangen Nachmarktverpflichtungen, die Einzelasset-Entwickler belasten. Die freiwillige Registerinitiative der ASGCT könnte Daten zentralisieren, verfügt jedoch nicht über eine universelle Beteiligung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Gentherapie-Marktes

Nach Therapietyp:

Ex-vivo-Plattformen beschleunigen sich aufgrund des allogenen PotenzialsDie Gentherapie-Marktgröße für In-vivo-Ansätze machte im Jahr 2025 67,31 % des Umsatzes aus, was ihre Dominanz bei Leber- und systemischen Anwendungen widerspiegelt. Ex-vivo-Therapien machten den Rest aus, werden aber voraussichtlich den Markt mit einer CAGR von 21,97 % übertreffen, angetrieben durch CRISPR-fähige allogene CAR-T-Designs, die autologe Engpässe umgehen. Allogene und CRISPR Therapeutics haben 2024 Phase-2-Studien vorangetrieben und dabei schnelle 14-tägige Vene-zu-Vene-Workflows demonstriert. Die CMC-Leitlinienentwürfe der FDA klärten die Kriterien für Chargentests und Spenderscreening und reduzierten die regulatorische Unklarheit.

Die Akzeptanz hängt von einer kosteneffizienten Point-of-Care-Herstellung ab. Lonza und Miltenyi Biotec haben 2024 mobile Reinräume pilotiert, die die Kosten pro Dosis um 40 % senken und Krankenhausstandorte als Mikrofabriken positionieren. In-vivo-Programme stoßen weiterhin auf Immunogenität; bis zu 50 % der Kandidaten besitzen neutralisierende Antikörper, was die Entwicklung von entwickelten Kapsidproteinen vorantreibt. Neurodegenerative Erkrankungen, angeführt von uniQures AMT-130, zeigen Versprechen, wo Ex-vivo-Verfahren unpraktisch sind, und halten die therapeutische Vielfalt hoch.

Nach Vektortyp:

Nicht-virale Systeme schließen WirksamkeitslückenVirale Plattformen generierten im Jahr 2025 74,83 % des Umsatzes, gestützt auf den Hepatozyten-Tropismus von AAV und die Integration von LV bei hämatologischen Erkrankungen. Nicht-virale Vektoren werden voraussichtlich mit einer CAGR von 23,41 % expandieren und den Abstand durch optimierte Lipid-Nanopartikel verringern, die in präklinischen Modellen von Moderna und BioNTech Editierungsraten von 40–60 % erzielten. MaxCytes Elektroporation unterstützt mehr als 50 klinische Studien und bietet eine transiente Expression, die für die Ex-vivo-Editierung geeignet ist.

Innerhalb der viralen Kategorien traten entwickelte AAV-PHP.B-Kapsidproteine in Erst-in-Mensch-Studien für die Parkinson-Krankheit ein und hoben den Tropismus der nächsten Generation für die ZNS-Verabreichung hervor. Touchlights enzymatische DNA konkurriert als Plasmid-Alternative, die bakterielle Kontaminanten vermeidet und nicht-virale Optionen erweitert. Die FDA-Leitlinie für nicht-virale Vektoren standardisierte die Qualitätserwartungen und richtete die Aufsicht am Risiko irreversibler Editierung statt an der Vektorkategorie aus.

Nach Indikation:

Neurologie gewinnt an DynamikDer Beitrag der Onkologie von 44,15 % im Jahr 2025 wird voraussichtlich anhalten, da CAR-Ts in frühere Behandlungslinien vordringen, wobei Carvykti bei multiplem Myelom eine vollständige Ansprechrate von 73 % erreicht. Neurologische Indikationen werden jedoch voraussichtlich mit einer CAGR von 22,71 % wachsen, da die intrathekale AAV-Verabreichung die Blut-Hirn-Schranke umgeht. Zu den Erfolgen zählen uniQures 79%ige Huntingtin-Protein-Reduktion und Neurocrine's GBA1-Parkinson-Programm. Die Ophthalmologie bleibt eine profitable Nische dank des Immunprivilegs des Auges, wobei Luxturnas Fünfjahres-Dauerhaftigkeitsdaten das Vertrauen der Kostenträger stärken.

Seltene genetische Erkrankungen erhalten weiterhin regulatorische Priorität, wobei Waskyra und Itvisma im Jahr 2025 Zulassungen erhielten. Die Hämatologie bleibt wettbewerbsfähig; acht Hämophilie-Vermögenswerte in der späten Entwicklungsphase könnten die Preissetzungsmacht einschränken und zur Differenzierung durch niedrigere Vektordosen oder ambulante Verabreichungseinstellungen motivieren.

Nach Verabreichungsmethode:

Lokale Verabreichung nimmt zuDie systemische Infusion machte im Jahr 2025 46,36 % des Umsatzes aus, doch die lokale Verabreichung befindet sich auf einem CAGR-Wachstumspfad von 25,18 %. Intrathekale Ansätze erfordern ein Zehntel der Vektordosis für spinale Muskelatrophie und senken das immunogene Risiko. Von Luxturna standardisierte subretinale chirurgische Protokolle sind nun in 150 US-amerikanischen Zentren in Betrieb und gewährleisten reproduzierbare Ergebnisse. Die intravitreale Verabreichung wird für feuchte AMD evaluiert und könnte monatliche Anti-VEGF-Injektionen auf jährliche Zeitpläne reduzieren. Systemische Therapien dominieren weiterhin die Hepatozyten-Editierung, sind jedoch aufgrund der Entwicklung neutralisierender Antikörper mit Ausschluss konfrontiert, was eine laufende Neugestaltung des Kapsidproteins vorantreibt.

Nach Endnutzer:

Akademische Institute treiben frühe Innovation voranKrankenhäuser und Fachkliniken erzielten im Jahr 2025 53,66 % des Umsatzes und fungieren als kommerzielle Verabreichungszentren, die mit GMP-Apherese-Suiten ausgestattet sind. Akademische Institute, die eine kleinere Basis aufweisen, zeigen eine CAGR von 26,64 %, da 60 % der aktiven Studien aus prüferinitiierten Protokollen stammen. Europäische Referenznetzwerke sind ein Beispiel für grenzüberschreitende Harmonisierung und bündeln Fälle seltener Erkrankungen für leistungsstärkere Studien. Krankenhaussinvestitionen wie Massachusetts Generals 50-Millionen-USD-Zellverarbeitungsanlage stärken die inländische Herstellung und unterstützen eine dezentralisierte Point-of-Care-Produktion.

Geografische Analyse

Gentherapie-Markt in Nordamerika

Nordamerika hielt 41,36 % des Umsatzes im Jahr 2025 und wurde durch 45 neue RMAT-Designierungen sowie das CMS Access Model unterstützt, das Medicaid-Hürden abbaut. Die von Lonza, Catalent und Resilience aufgebauten Kapazitäten beliefen sich auf insgesamt 1,2 Millionen Liter Bioreaktorvolumen und festigten die Versorgungsdominanz der Region. Ergebnisbasierte Verträge decken mittlerweile 40 % der US-amerikanischen Therapien ab, wie die Versorgungsabdeckung von Lyfgenia für 100 Millionen Versicherte zeigt. Kanada hinkt mit lediglich zwei Zulassungen im Jahr 2024 hinterher, bedingt durch langwierige Verhandlungen zur Erstattung auf Provinzebene.

Gentherapie-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum, der voraussichtlich mit einer CAGR von 28,78 % wachsen wird, wird durch die NMPA-Zulassungen von Roctavian und Yescarta in China sowie durch mehr als 200 aktive klinische Studien angetrieben. WuXi AppTecs Plasmidanlage und Samsungs AAV-Werk diversifizieren die globale Fertigung. Japans PMDA hat den Sakigake-Schnellzulassungsweg auf die Gentherapie ausgeweitet, und Indien hat seine erste CAR-T-Therapie zu einem Zehntel des US-amerikanischen Preises genehmigt, was die Innovationskraft bei den Kosten unterstreicht. Australien hat Casgevy zugelassen, sieht sich jedoch mit Verzögerungen bei der Erstattung konfrontiert.

Gentherapie-Markt in EMEA und Südamerika

Europa kämpft mit fragmentierten HTA-Systemen. Der Rückzug von Bluebird mit Zynteglo infolge von Erstattungsfehlschlägen verdeutlicht das kommerzielle Risiko, das mit einer EMA-Zulassung verbunden ist. Die positive IQWiG-Bewertung von Hemgenix in Deutschland und die Ratenzahlungen Frankreichs für Zolgensma sind vereinzelte Erfolge. Die gemeinsamen Bewertungen von EUnetHTA im Jahr 2025 zielen auf eine Harmonisierung der Evidenz ab, doch die nationalen Kostenträger behalten weiterhin die Kontrolle über die Preisgestaltung. Der Nahe Osten & Afrika sowie Südamerika befinden sich noch in einem frühen Stadium, entwickeln jedoch regulatorische Rahmenbedingungen, wobei die VAE und Brasilien ausgewählte Therapien für den compassionate use oder den Einsatz in öffentlichen Krankenhäusern zugelassen haben.

Wettbewerbslandschaft

Die Gentherapie-Branche bleibt mäßig fragmentiert; Novartis, Gilead und Bristol Myers Squibb generierten 2024 gemeinsam hohe Werte aus CAR-T-Franchises. Vertikal integrierte Großunternehmen bauen ihre Anlagen weiter aus, während Plattform-Biotechs Kapsidproteine oder Editierungsverfahren breiter lizenzieren. Pfizers Übernahme von Beam und Novartis' Akquisition von Voyager unterstreichen die Konsolidierung rund um differenzierte Verabreichungstechnologien.

Der Wettbewerb im Bereich ZNS-Erkrankungen umfasst weniger als 10 Kandidaten in der späten Entwicklungsphase, was für Innovatoren mit die Blut-Hirn-Schranke durchdringenden Kapsidproteinen weißen Raum für ungedeckten Bedarf lässt. Allogene CAR-T-Akteure wie CRISPR Therapeutics, Allogene und Cellectis könnten autologe Marktführer verdrängen, wenn Phase-3-Daten vergleichbare Wirksamkeit und Sicherheit bestätigen. Patente treiben strategische Allianzen voran; die mehr als 500 AAV-Kapsidanmeldungen seit 2020 zwingen Neueinsteiger dazu, Lizenzen auszuhandeln oder Rechtsstreitigkeiten zu riskieren.

Nicht-virale Spezialisten Moderna, BioNTech und Intellia nutzen das Lipid-Nanopartikel-Know-how aus mRNA-Impfstoffen, um Editierungsnutzlasten zu verabreichen und in präklinischen Modellen Leber-Editierungsraten von 40–60 % zu erzielen. Technologische Differenzierung, insbesondere hinsichtlich Promotorauswahl, Nutzlastgröße und Organtropismus, wird den Dealflow und die Bewertung wahrscheinlich stärker bestimmen als die bloße Anzahl der Pipeline-Kandidaten.

Führende Unternehmen der Gentherapie-Branche

Amgen Inc.

Novartis AG

bluebird bio Inc.

Biogen Inc.

Gilead Sciences Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Gentherapie-Marktbericht erfasste Unternehmen

- Amgen

- Beam Therapeutics

- bluebird bio Inc.

- Bristol-Myers Squibb

- Biogen

- CRISPR Therapeutic

- Editas Medicine

- Freeline Therapeutics

- Gilead Sciences

- Intellia Therapeutics

- LogicBio Therapeutics

- MeiraGTx

- Mustang Bio

- Novartis

- Orchard Therapeutics

- Passage Bio

- Pfizer

- Regenxbio

- Sangamo Therapeutics

- Sarepta Therapeutics

- Spark Therapeutics

- Takeda Pharmaceuticals

- uniQure N.V.

- ViGeneron

Aktuelle Branchenentwicklungen im Gentherapie-Markt

- Mai 2025: Japans MHLW genehmigte ELEVIDYS (Delandistrogen Moxeparvovec-rokl) von Sarepta Therapeutics, eine einmalige AAV-Gentherapie für Duchenne-Muskeldystrophie bei Kindern im Alter von 3–7 Jahren ohne spezifische DMD-Gendeletionen und negativ für Anti-AAVrh74-Antikörper. Im Rahmen einer bedingten Zulassung und gestützt auf Phase-3-EMBARK-Daten ist dies die weltweit erste Zulassung, die Kinder unter 4 Jahren abdeckt, wobei Chugai und Roche die Vermarktung übernehmen.

- Mai 2025: Abeona Therapeutics erhielt die FDA-Zulassung für ZEVASKYN (Prademagene-Zamifermin), die erste autologe zellbasierte Gentherapie für Wunden bei rezessiver dystrophischer Epidermolysis bullosa bei Erwachsenen und Kindern. Die Phase-3-VIITAL-Ergebnisse zeigten eine dauerhafte Wundheilung und Schmerzlinderung nach einer einzigen Anwendung, mit einem geplanten Start im dritten Quartal 2025 über spezialisierte Zentren.

- Februar 2025: Genprex konsolidierte seine Lizenzen der Universität Pittsburgh in eine einzige exklusive Vereinbarung für Gentherapietechnologien für Diabetes unter Verwendung der Gene Pdx1 und MafA. Das Unternehmen gründete außerdem eine hundertprozentige Tochtergesellschaft, Convergen Biotech, um GPX-002 zur Behandlung von Typ-1- und Typ-2-Diabetes voranzutreiben und bis Ende 2025 IND-ermöglichende Studien durchzuführen.

- Oktober 2024: New Yorks Gouverneurin Kathy Hochul startete die nächste Phase des New York BioGenesis Park, eines 430-Millionen-USD-Zentrums für Zell- und Gentherapie auf Long Island, das durch eine Rekordinvestition des Bundesstaates von 150 Millionen USD unterstützt wird. Die Einrichtung zielt darauf ab, Forschung, Herstellung und Kommerzialisierung zu stärken und damit New Yorks Führungsrolle bei fortschrittlichen Therapien zu festigen.

- September 2024: Genprex gab die Übertragung seines Diabetes-Gentherapieprogramms, einschließlich GPX-002 zur Behandlung von Typ-1- und Typ-2-Diabetes, auf eine neue hundertprozentige Tochtergesellschaft ("NewCo") bekannt. Dieser Schritt trennt den Alpha-zu-Beta-Zell-Reprogrammierungs-Vermögenswert von der Onkologie-Pipeline, um die Entwicklung zu beschleunigen und gezielte Finanzierung zu sichern.

Gentherapie-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Gentherapiemarkt als den Umsatz, der durch einmalige oder wiederholte Verabreichungen erzielt wird, die genetisches Material in einen Patienten einführen, zum Schweigen bringen oder bearbeiten – unter Verwendung viraler oder nicht-viraler Vektoren –, um vererbte oder erworbene Erkrankungen in allen Therapiebereichen und Regionen zu korrigieren.

Ausschluss aus dem Geltungsbereich: Behandlungen, die ausschließlich manipulierte Zellen expandieren oder reinfundieren, ohne eine direkte genomische Veränderung vorzunehmen (z. B. autologe Stammzellinfusionen), werden nicht berücksichtigt.

In Diesem Bericht Abgedeckte Segmente

- Nach Therapietyp

- In Vivo

- Ex Vivo

- Nach Vektortyp

- Virale Vektoren

- Adeno-assoziierter Virus

- Lentivirus

- Adenovirus

- Retrovirus & γ-Retrovirus

- Andere virale Vektoren

- Nicht-virale Vektoren

- Virale Vektoren

- Nach Indikation

- Onkologie

- Seltene genetische Erkrankungen

- Ophthalmologie

- Hämatologie

- Neurologie

- Herz-Kreislauf-Erkrankungen & weitere

- Nach Verabreichungsmethode

- Systemische Verabreichung

- Lokale Verabreichung

- Nach Endnutzer

- Krankenhäuser & Fachkliniken

- Akademische & Forschungsinstitute

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten regulatorische Prüfer, Krankenhausapotheker für Gentherapie, CDMO-Führungskräfte im Vektorbereich sowie klinische Prüfer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Erkenntnisse verfeinerten die realen Patientenzahlen, die Preisspannen zwischen Listen- und Nettopreisen der Therapien sowie die Annahmen zur Fertigungsauslastung und verankerten Parameter, die die Literatur allein nicht offenbaren kann.

Desk Research

Wir begannen mit offenen Datenquellen wie der Zulassungsliste für Zell- und Gentherapien der US FDA, clinicaltrials.gov, dem Register für fortgeschrittene Therapien der EMA sowie Statistiken der American Society of Gene & Cell Therapy, die Therapieeinführungen, Studienvolumina und Verschiebungen der Vektorkapazitäten darlegen. Branchenfinanzdaten aus SEC 10-Ks, Erstattungsdatenbanken der Kostenträger, NIH-Finanzierungs-Dashboards und begutachteten Fachzeitschriften lieferten Preis-, Prävalenz- und Pipeline-Tiefendaten, während D&B Hoovers und Dow Jones Factiva uns dabei halfen, Unternehmensumsätze zu bemessen und Finanzierungsströme zu verfolgen. Diese Quellen sind lediglich illustrativ; zahlreiche weitere Quellen unterstützten Datenprüfungen und Klärungen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion des Patientenpools bildete die Krankheitsprävalenz auf förderfähige Kohorten ab, die anschließend um Therapieakzeptanz, Labelausweitungen und Abgänge bereinigt und mit gemischten realisierten Preisen multipliziert wurden. Selektive Bottom-up-Aggregationen öffentlich ausgewiesener Umsätze für zugelassene Produkte dienten zur Gegenprüfung der Gesamtwerte. Zu den wichtigsten Variablen zählen: (1) jährliche FDA/EMA-Zulassungen, (2) Penetrationskurven behandelter Patienten, (3) durchschnittlicher Nettoverkaufspreis nach Vektorklasse, (4) globale Kapazitätsauslastung der AAV- und LNP-Fertigung sowie (5) F&E-Finanzierungsaufwendungen. Wir projizieren die Werte für 2025–2030 mittels multivariater Regression, die diese Treiber mit beobachteten Umsatzverläufen verknüpft; Lücken in den Bottom-up-Daten werden durch Szenariobandbreiten geschlossen, die von unseren Gesprächspartnern geprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine mehrstufige Peer-Review durch mehrere Analysten, Varianzprüfungen anhand externer Benchmarks sowie Anomalie-Auslöser. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse – wie die Zulassung einer neuen hochpreisigen Therapie – die Ausgangsbasis verschieben.

Vergleich der Gentherapie-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Therapiekörbe, Währungsbasen und Aktualisierungsrhythmen wählen.

Wir legen diese Einflussfaktoren vorab offen, sodass Kunden sofort erkennen, was in unserer USD 9,74 Milliarden-Zahl für 2025 enthalten ist und was nicht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 9,74 Mrd. (2025) | Mordor Intelligence | - |

| USD 8,85 Mrd. (2024) | Global Consultancy A | Älteres Basisjahr; schließt In-vivo-Editierungen mit wachsendem Marktanteil aus |

| USD 11,07 Mrd. (2025) | Industry Publisher B | Berücksichtigt CDMO-Serviceumsätze und wendet Listenpreise an |

Diese Vergleiche zeigen, dass Mordor – wenn Scope-Creep und Preisoptimismus herausgerechnet werden – eine fundierte, transparente Basislinie liefert, die Entscheidungsträger auf explizite Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Gentherapie-Markt voraussichtlich bis 2031 wachsen?

Der Sektor wird voraussichtlich mit einer CAGR von 20,86 % expandieren und den Umsatz von 10,04 Milliarden USD im Jahr 2026 auf 25,89 Milliarden USD bis 2031 steigern.

Welcher Therapietyp wird voraussichtlich am schnellsten wachsen?

Ex-vivo-Therapien weisen die schnellste CAGR-Prognose von 21,97 % auf, angetrieben durch allogene CAR-T-Programme, die den Bedarf an patientenspezifischer Herstellung eliminieren.

Warum beginnen Kostenträger, hochpreisige Gentherapien zu erstatten?

Ergebnisbasierte Verträge und Real-World-Daten, die einen dauerhaften Nutzen belegen, haben Kostenträger davon überzeugt, dass einmalige Kosten die lebenslangen Krankheitsmanagementausgaben ausgleichen können.

Welche Region ist bis 2031 für das höchste Wachstum positioniert?

Der Asien-Pazifik-Raum führt mit einer prognostizierten CAGR von 28,78 %, da China, Japan und Südkorea regulatorische Pfade angleichen und Herstellungskapazitäten aufbauen.

Was begrenzt die breitere Akzeptanz trotz regulatorischer Dynamik?

Hohe Herstellungskosten, Anforderungen an die langfristige Sicherheitsüberwachung und Kapazitätsengpässe bei viralen Vektoren schaffen Kosten- und Versorgungsherausforderungen, die die Akzeptanz dämpfen.

Seite zuletzt aktualisiert am: