Nanopore-Sequenzierungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

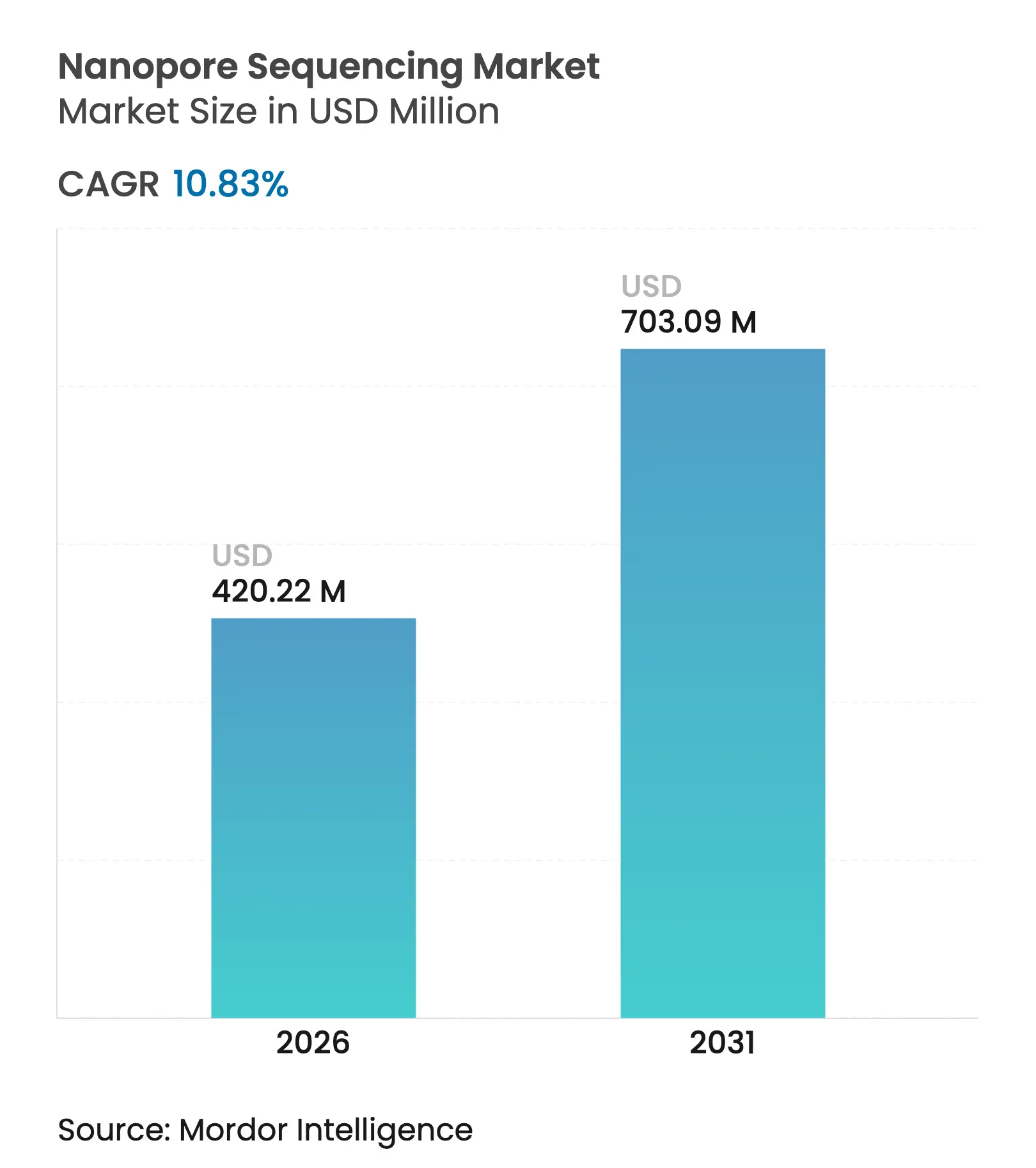

| Marktgröße (2026) | 420.22 Millionen US-Dollar |

| Marktgröße (2031) | 703.09 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

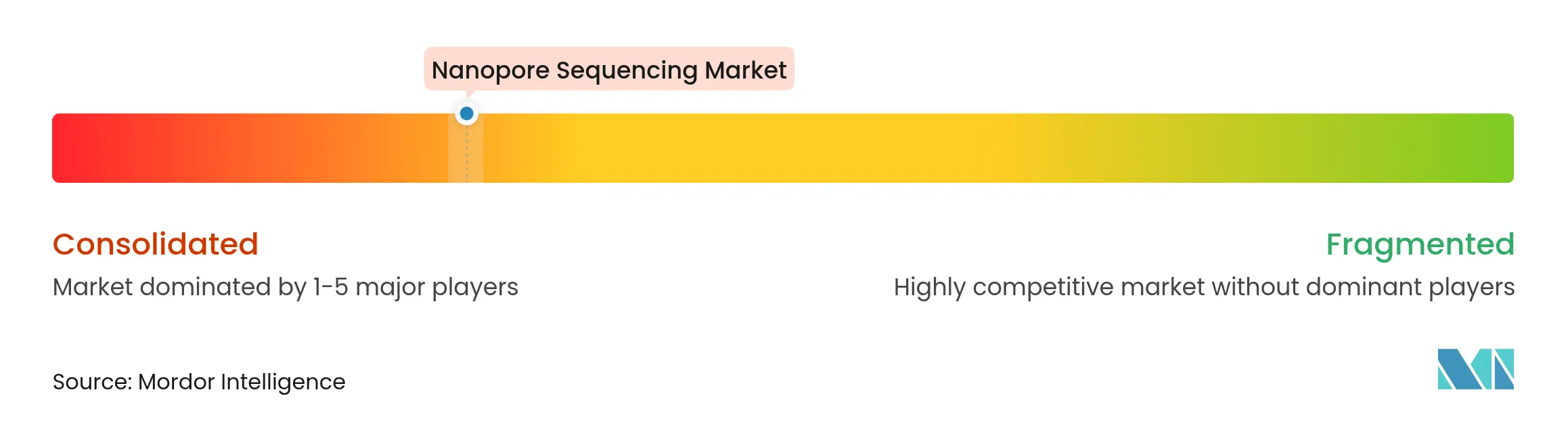

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nanopore-Sequenzierungsmarkt Analyse von Mordor Intelligence

Die Größe des Nanopore-Sequenzierungsmarktes wurde im Jahr 2025 auf 379,17 Millionen USD geschätzt und wird voraussichtlich von 420,22 Millionen USD im Jahr 2026 auf 703,09 Millionen USD bis 2031 wachsen, bei einem CAGR von 10,83 % während des Prognosezeitraums (2026–2031). Eine steile Lernkurve in der Porenchemi, zunehmende KI-gestützte Analytik und die Verbreitung taschengroßer Geräte ermöglichen es Labors, Kliniken und Außenteams, Genome dort zu analysieren, wo Proben anfallen. Die Hardwarepreise sinken allmählich und treiben die Nachfrage nach datenzentrierter Software an, die Rohdaten in Echtzeit kuratiert, interpretiert und priorisiert. Nordamerika dominiert weiterhin den Umsatz, da seine Krankenhäuser frühzeitig Präzisionsmedizinprogramme eingeführt haben, während Asien-Pazifik das höchste Wachstum verzeichnet, da Regierungen Mittel in Genomik-Infrastruktur und souveräne Datenplattformen lenken. Der Wettbewerbsfokus verlagert sich daher von Durchsatz-Wettbewerb hin zu klinischer Genauigkeit, nahtlosen Proben-zu-Antwort-Workflows und der Breite von Drittanbieter-Assay-Ökosystemen, die auf einem gemeinsamen Betriebssystem aufbauen.

Wichtigste Erkenntnisse des Berichts

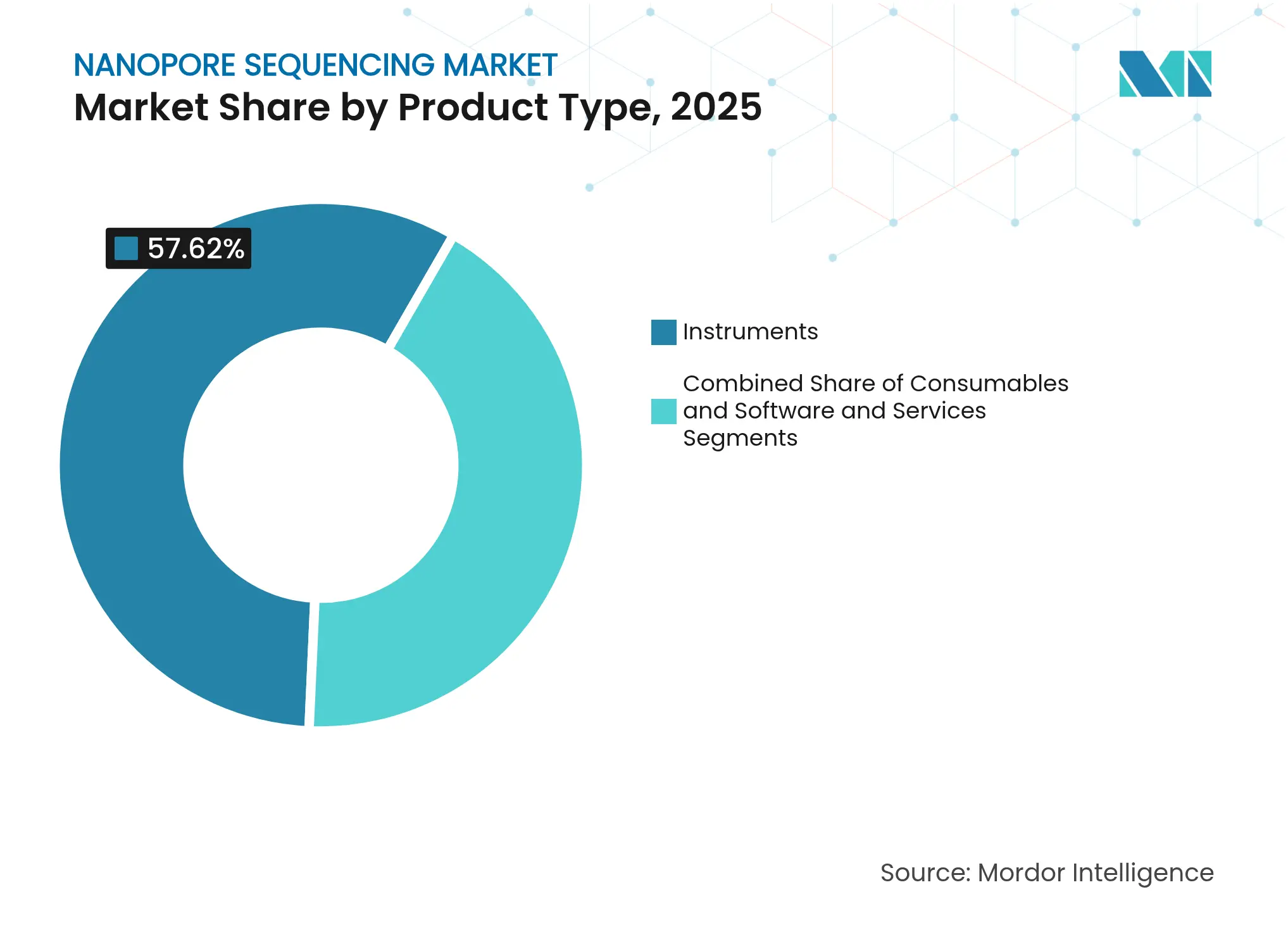

- Nach Produkttyp hielten Instrumente im Jahr 2025 einen Marktanteil von 57,62 % am Nanopore-Sequenzierungsmarkt; Software & Dienstleistungen expandieren bis 2031 mit einem CAGR von 13,09 %.

- Nach Technologie entfielen auf biologische Nanoporen im Jahr 2025 70,72 % des Umsatzes, während Festkörper-Nanoporen voraussichtlich mit einem CAGR von 14,62 % wachsen werden.

- Nach Anwendung lieferte die klinische Diagnostik im Jahr 2025 36,05 % des Branchenumsatzes; die Überwachung von Infektionskrankheiten wächst am schnellsten mit einem CAGR von 12,98 %.

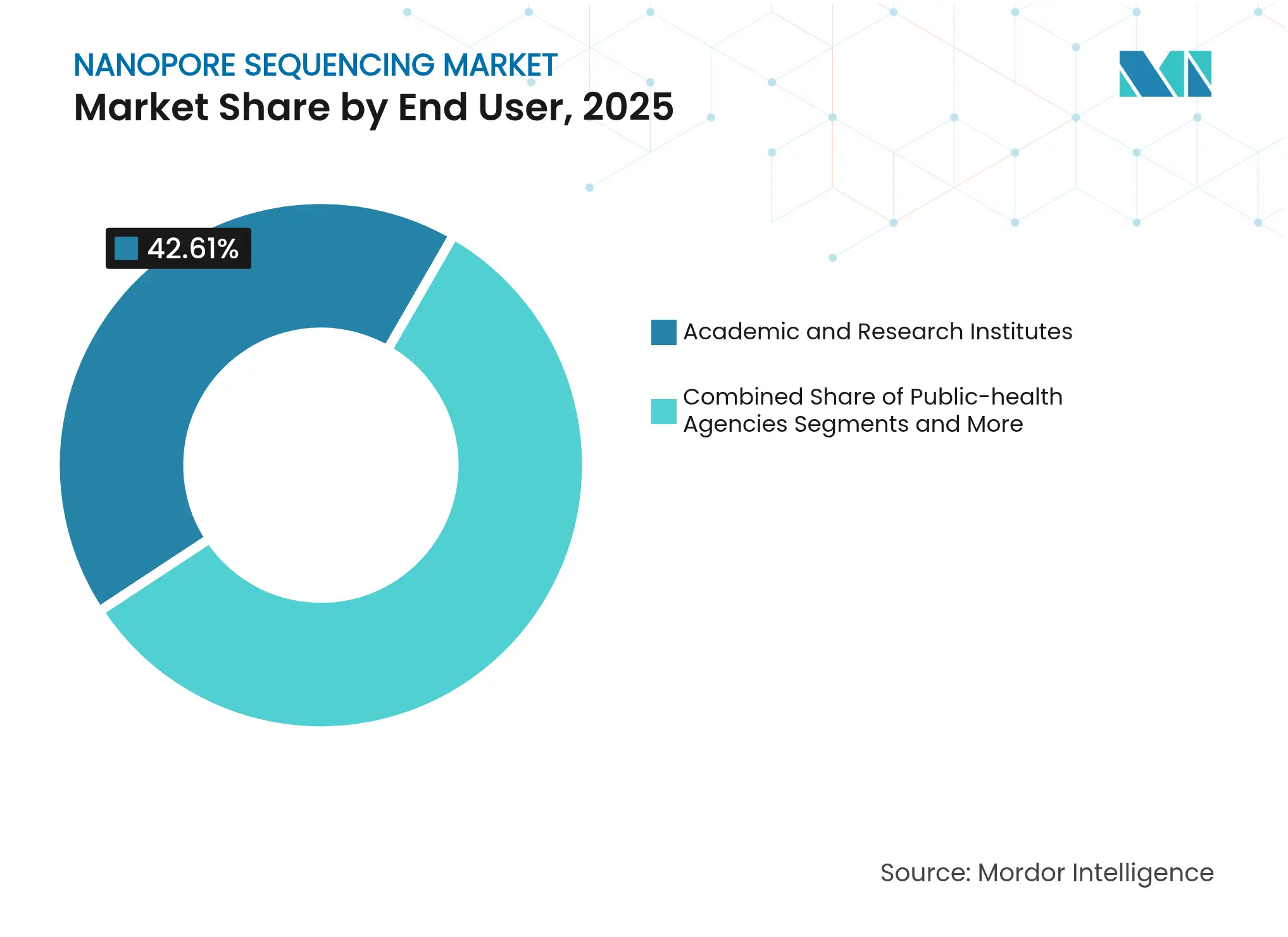

- Nach Endnutzer erfassten akademische & Forschungsinstitute im Jahr 2025 einen Anteil von 42,61 %; Behörden des öffentlichen Gesundheitswesens sind auf dem Weg zu einem CAGR von 13,92 %.

- Nach Sequenzierungsdurchsatz repräsentierten tragbare Geräte 51,12 % des Umsatzes im Jahr 2025 und verzeichnen ebenfalls den höchsten CAGR von 13,85 %.

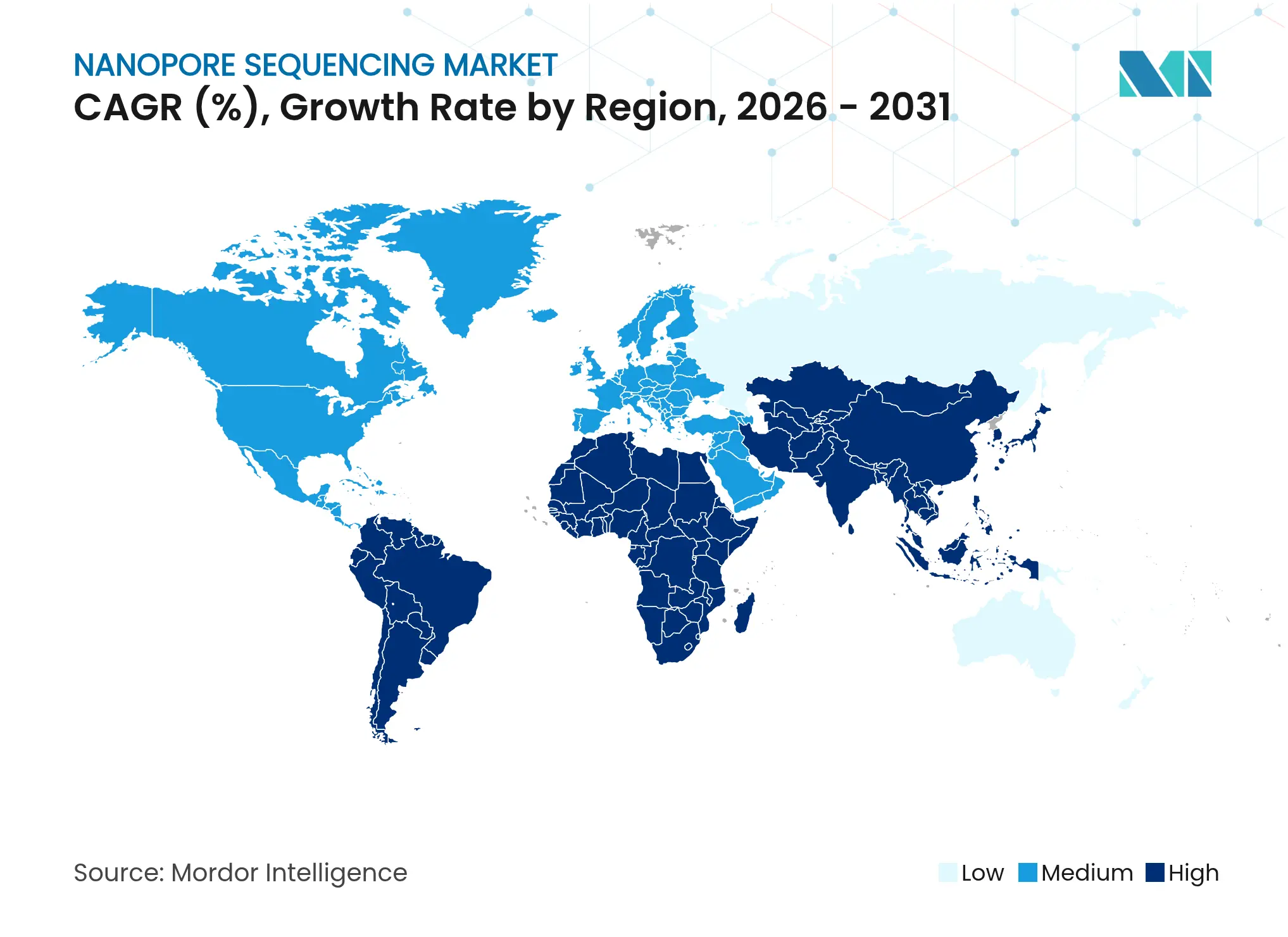

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 40,74 % des Umsatzes; Asien-Pazifik führt beim Wachstum mit einem CAGR von 13,25 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nanopore-Sequenzierungsmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz genetischer Erkrankungen | +1.8% | Global, am höchsten in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Porenchemi & Basenidentifikation | +2.1% | Global, angeführt von Innovationszentren in Großbritannien & USA | Kurzfristig (≤ 2 Jahre) |

| Sinkende Sequenzierungskosten & Geräteportabilität | +1.5% | Asien-Pazifik als Kern, Ausbreitung nach Naher Osten & Afrika und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Präzisionsmedizin in der Onkologie | +1.9% | Nordamerika & EU, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunahme der Vor-Ort-Lebensmittelsicherheits- & Umweltüberwachung | +1.2% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Edge-Sequenzierung durch KI- Analytik ermöglicht | +1.7% | Global, konzentriert in technologisch fortschrittlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz genetischer Erkrankungen

Genetische Krankheitsregister zeigen einen kontinuierlichen Anstieg von Fällen, die eine tiefere Untersuchung struktureller Varianten und Wiederholungsexpansionen erfordern. Nanopore-Leselängen umspannen nun Telomer-zu-Telomer und legen einst undurchsichtige Regionen frei, die klinisch relevante Mutationen beherbergen. Echtzeit-Läufe verkürzen das Intervall zwischen Einwilligung und Diagnose, ein entscheidender Faktor in neonatalen Intensivpflegeeinrichtungen. Behörden des öffentlichen Gesundheitswesens erweitern die Neugeborenen-Screening-Panels, um diese Fähigkeiten widerzuspiegeln.[1]Zentren für Krankheitskontrolle und Prävention, "Genomik im öffentlichen Gesundheitswesen bei den CDC," cdc.gov Gesundheitssysteme integrieren daher Langleseworkflows in die Routinepraxis und schulen Personal in der Interpretation, was eine vorhersehbare Nachfrage nach Verbrauchsmaterialien und Abonnement-Analytik schafft.

Technologische Fortschritte in der Porenchemi & Basenidentifikation

Die Q20+-Chemie trieb die Rohlesegenauigkeit über 99 %, während geräteinterne neuronale Netze nun Einzelbasen-Editierungen mit ähnlichen Raten erkennen. Diese Meilensteine widerlegen Bedenken hinsichtlich Fehlerprofilen, die früher die klinische Einführung einschränkten. Ingenieure, die die Wafer-Skalenlithografie nutzen, bringen Festkörpergeräte näher an die Kostenparität und richten genomische Hardware an den Trajektorien des Mooreschen Gesetzes aus.[2]Lihuan Zhao, "Wafer-Scale Fabrication of Solid-State Nanopore Array With a Novel SpacerX Process," Microsystems & Nanoengineering, nature.com Start-ups bündeln adaptives Sampling, das Zielloci selektiv anreichert und Laufzeiten sowie Reagenzienverbrauch reduziert. Solche Innovationen verkürzen die Rückkopplungsschleife zwischen Konzept und kommerziellem Kit und verstärken einen positiven Kreislauf aus Genauigkeit und Erschwinglichkeit.

Sinkende Sequenzierungskosten & Geräteportabilität

Laptops und Taschencomputer betreiben nun Handsequenzierer, die weniger als 100 g wiegen und es Außenteams ermöglichen, mikrobielle Genome in abgelegenen Kliniken oder an Pflanzenkrankheits-Hotspots zu lesen. Eine Studie in Indonesien zeigte die Echtzeit-Verfolgung arzneimittelresistenter Mikroben in Schlachthofabwässern mit einem batteriebetriebenen MinION.[3]Richard Harth, "Portable DNA Sequencing Successfully Tracks Drug-Resistant Microbes in Slaughterhouse Wastewater," Phys.org, phys.org Bibliotheksvorbereitungskits werden nun als einstufige lyophilisierte Pellets geliefert, was den Verbrauchsmaterialaufwand senkt und die Exposition gegenüber der Kühlkette reduziert. Die Kosten pro Probe nähern sich daher den Kurzlese-Workflows an oder unterschreiten diese, insbesondere wenn man Logistikersparnisse und Vorteile bei der Zeit bis zur Erkenntnis berücksichtigt.

Nachfrage nach Präzisionsmedizin in der Onkologie

Onkologen verlassen sich zunehmend auf Langleseverfahren, die Fusionsgene, Methylierungssignaturen und Kopienzahlereignisse in einem einzigen Test erfassen. FDA-Zulassungen umfassender genomischer Profilierungspanels unterstreichen das regulatorische Vertrauen in die Sequenzierung der nächsten Generation für das Patientenmanagement. Flüssigbiopsie-Protokolle mit Nanopore-Technologie ermöglichen eine longitudinale Tumorüberwachung ohne wiederholte Gewebebiopsien. Anbieter erzielen schnellere Durchlaufzeiten, die die Therapieauswahl innerhalb klinisch bedeutsamer Zeitfenster leiten, was die Einführung in Onkologie-Exzellenzzentren in einkommensstarken Volkswirtschaften und zunehmend in großen Tertiärkrankenhäusern weltweit fördert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Datenanalyse & fehlende Standards | -1.4% | Global, besonders in kleineren Labors | Mittelfristig (2–4 Jahre) |

| Hohe Fehlerquoten begrenzen die klinische Einführung | -1.1% | Global, am höchsten in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe für Nanopore-Komponenten | -0.9% | Global, konzentriert in Halbleiterregionen | Mittelfristig (2–4 Jahre) |

| Datenschutzregulierung für Feldsequenzierer | -0.8% | EU & Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Datenanalyse & fehlende Standards

Langlesedatensätze übertreffen Kurzlesedateien in Volumen und Heterogenität, was Speicherbudgets und Bioinformatik-Pipelines belastet. Vielen regionalen Labors fehlt Personal, das neuronale Netz-Basenidentifizierer abstimmen kann, was zur Auslagerung zwingt und den Geschwindigkeitsvorteil mindert. Die Initiative zur Qualitätssicherung der Sequenzierung der nächsten Generation der Zentren für Krankheitskontrolle und Prävention veröffentlicht Standardarbeitsanweisungen und Referenzdatensätze, doch die Harmonisierung über Plattformen hinweg bleibt lückenhaft.[4]Zentren für Krankheitskontrolle und Prävention, "Die Initiative zur Qualitätssicherung der Sequenzierung der nächsten Generation," cdc.gov Regulatorische Einreichungen erfordern daher zusätzliche Validierung, was die Entwicklungskosten erhöht. Ohne gemeinsame Benchmarks kämpfen studienübergreifende Metaanalysen um statistische Aussagekraft, was die Aufnahme in Leitlinien verzögert.

Hohe Fehlerquoten begrenzen die klinische Einführung

Trotz Genauigkeitsgewinnen erhöhen Homopolymer-Strecken und GC-reiche Motive weiterhin die Indel-Anzahl in Nanopore-Lesungen. Diagnostische Labors müssen bestätigende PCR oder orthogonale Sequenzierung einsetzen, was den Arbeitsaufwand verdoppelt. Kostenträger zögern, zusammengesetzte Workflows zu erstatten, bis die Übereinstimmung in der realen Welt zunimmt. Akademische Arbeiten heben oft Leistungsverbesserungen hervor, doch Marketingaussagen erfordern rigorose Kopf-an-Kopf-Studien, die die Zulassungszeiträume verlängern. Das Ergebnis ist eine Vertrauenslücke, die Anbieter durch kontrollierte Studien und transparente Qualitätsmetriken schließen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hardware-Dominanz trifft auf Software-Dynamik

Instrumente leisteten im Jahr 2025 den größten Beitrag zum Nanopore-Sequenzierungsmarkt und erfassten 57,62 % des Umsatzes, da Forschungszentren auf hochleistungsfähige Anlagen aufrüsteten. Dieser Hardware-Fußabdruck unterstützt die wiederkehrende Nachfrage nach Verbrauchsmaterialien und integrierten Rechenaufrüstungen. Umgekehrt skaliert Software & Dienstleistungen, obwohl kleiner in Geldbeträgen, am schnellsten mit einem CAGR von 13,09 %, da Nutzer schlüsselfertige Analytik, Variantenannotation und Berichtsautomatisierung suchen. Diese Verlagerung neigt Gewinnpools zu Abonnementmodellen und positioniert Plattforminhaber für den Querverkauf von KI-Modulen, die die Aufrufgenauigkeit verbessern oder Dateigrößen komprimieren. Die Betonung der Interpretation demokratisiert die Genomik, da ein Kliniker Cloud-Pipelines auslösen kann, ohne Befehlszeilenskripte zu beherrschen. Anbieter veröffentlichen nun grafische Dashboards, die Qualitätsprobleme in Echtzeit kennzeichnen, eine Funktion, die sich in der klinischen Sequenzierung als entscheidend erweist, wo Wiederholungsläufe ethische und finanzielle Kosten verursachen.

Verbrauchsmaterialien verzeichnen weiterhin ein stetiges einstelliges Wachstum dank der eingebauten Obsoleszenz von Durchflusszellen und Reagenzienkits. Hersteller experimentieren mit Reagenzienbeuteln, die den Versand bei Raumtemperatur ermöglichen und Logistikkosten für Kunden in tropischen Regionen senken. Parallel dazu senken gemeinschaftsgetriebene Protokolle die Hürden der Bibliotheksvorbereitung durch schnelles Transposase-Tagging. Zusammen verankern diese Trends stabile Wiederholungskaufzyklen, selbst wenn die Listenpreise für Instrumente sinken. Da Kapitalbudgets unter Prüfung stehen, übernehmen viele Labors Leasing- oder Pay-per-Use-Modelle und verteilen Kosten über mehrjährige Serviceverträge, die Schulungen und technischen Support bündeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Biologische Stabilität versus Festkörper-Skalierung

Biologische Poren bilden weiterhin die Grundlage der meisten kommerziellen Läufe, da Protein-Engineering ihre Selektivität, ihr Rauschprofil und ihre Kompatibilität mit verschiedenen Chemien optimiert hat, was 70,72 % des Umsatzes im Jahr 2025 sichert. Nutzer schätzen die vorhersehbare Lot-zu-Lot-Leistung, eine Voraussetzung für klinische Regulierungsbehörden. Dennoch verzeichnen Festkörper-Nanoporen einen bemerkenswerten CAGR von 14,62 % und sprechen Halbleiterunternehmen an, die Sequenzierungschips als natürliche Erweiterung betrachten. Sobald die Fertigungsausbeuten kritische Schwellenwerte überschreiten, könnten Skaleneffekte die Gerätepreise senken und den Nutzerkreis in Ländern mit niedrigem bis mittlerem Einkommen erweitern. Im Prognosehorizont könnten Hybridgeräte Proteinpforten auf Siliziumgerüste aufsetzen und Genauigkeit mit Robustheit verbinden, was Anwendungen in extremen Umgebungen wie Tiefsee-Biosurveys oder Planetenmissionen eröffnet.

Der Wettbewerbsdialog geht nun über Genauigkeit allein hinaus. Forscher fragen, ob Plattformen Multiomik-Lesungen unterstützen, beispielsweise die gleichzeitige Kartierung der DNA-Methylierung oder direkte RNA-Transkription. Biologische Systeme antworten durch modifizierte Poren und Reagenzien, während Festkörper-Befürworter die elektrische Feldabstimmung anpreisen, die theoretisch Basenmodifikationen ohne chemische Anpassungen erkennen kann. Investoren leiten Kapital in beide Lager und wetten darauf, dass der Gewinner die breiteste Erfassung von Analyten zu den niedrigsten Gesamtbetriebskosten bieten wird.

Nach Anwendung: Diagnostik verankert Umsatz, Überwachung treibt Wachstum

Die klinische Diagnostik blieb die größte Umsatzsäule und lieferte im Jahr 2025 36,05 % des Nanopore-Sequenzierungsmarktes, da Tertiärkrankenhäuser Langleseworkflows für die Erkennung struktureller Varianten validierten. Erstattungsmeilensteine in den USA und der EU gaben Finanzvorständen die Zuversicht, Kapitalinvestitionen zu genehmigen. Die Überwachung von Infektionskrankheiten liefert jedoch nun den schnellsten inkrementellen Umsatz und expandiert mit einem CAGR von 12,98 %. Regierungen investieren in flughafenbasierte Überwachungszentren, die virale Genome einreisender Passagiere innerhalb von sechs Stunden sequenzieren, eine Fähigkeit, die während COVID-19-Ausbrüchen bewiesen wurde. Diese operative Bereitschaft veranlasst Fluggesellschaften, Kreuzfahrtlinien und Grenzbehörden, die Sequenzierung in routinemäßige Biosicherheitsprotokolle zu integrieren.

Sekundäre Wachstumsvektoren umfassen die Pharmakogenomik, bei der Langlesungen Haplotyp-Phaseninformationen auflösen, die die Arzneimitteldosierung leiten, und die Agrargenomik, bei der Züchter das Keimplasma von Nutzpflanzen auf Resilienzmerkmale scannen. Anwendungsfälle der Umweltüberwachung nähern sich Echtzeit-Metagenomik-Dashboards, die Erreger-Hotspots auf geospatialen Karten darstellen. Diese Anwendungsnischen sichern gemeinsam den Umsatz gegen zyklische Abschwächungen in einem einzelnen Sektor ab und stabilisieren so die Auftragsbücher der Anbieter.

Nach Endnutzer: Akademia führt, öffentliches Gesundheitswesen beschleunigt

Akademische und Forschungsinstitute repräsentieren weiterhin den größten Kundenblock mit 42,61 % der Ausgaben im Jahr 2025, was ihre Kultur als frühe Anwender und durch Fördermittel finanzierte Mandate zur Erforschung von Grenztechnologien widerspiegelt. Behörden des öffentlichen Gesundheitswesens liefern jedoch die steilste Wachstumstrajektorie mit einem CAGR von 13,92 %, da Ministerien den Wert der genomischen Überwachung bei der Eindämmung von Antibiotikaresistenzen und zoonotischen Übertragungen erkennen. Viele Behörden verhandeln Rahmenvereinbarungen, die Rabattstufen für Verbrauchsmaterialien festlegen, Beschaffungszyklen glätten und Kapazitätsreserven für Ausbrüche sicherstellen.

Pharmaunternehmen erweitern ihre installierten Basen, um die Zielentdeckung und die Entwicklung von Begleitdiagnostika zu rationalisieren, wobei Onkologieprogramme sowohl kurz- als auch langfristige Nachfrage antreiben. Krankenhäuser bilden multidisziplinäre Genomikgremien, die Ergebnisse für Kliniken für seltene Krankheiten interpretieren und die Sequenzierung näher an die Erstversorgung bringen. Veterinärlabors schließen sich ebenfalls dem Nutzerkreis an und sequenzieren tierische Erreger, die Artengrenzen überspringen könnten, und stärken so One-Health-Paradigmen, die menschliche, tierische und umweltbezogene Gesundheitsstrategien verknüpfen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sequenzierungsdurchsatz: Tragbare Geräte demokratisieren die Genomik

Tragbare Sequenzierer, definiert als Geräte mit ≤ 20 Gb pro Lauf, besaßen 51,12 % der Verkäufe im Jahr 2025 und verzeichnen weiterhin den schnellsten CAGR von 13,85 %. Ihr eigenständiges Design ermöglicht es Wildbiologinnen und -biologen, gefährdete Arten vor Ort zu sequenzieren, oder Forstrangern, invasive Schädlinge zu bestätigen, bevor Holz gerodet wird. Cloud-Dashboards synchronisieren Ergebnisse, sobald die Konnektivität wiederhergestellt ist, und ermöglichen es Expertenteams in Ballungszentren, Befunde zu validieren. Tischgeräte bedienen mittelvolumige Labors, die höhere Ausgaben benötigen, aber dennoch kleine Stellflächen schätzen, während große Krankenhäuser Hochdurchsatz-Anlagen einsetzen, um täglich Hunderte von Onkologieproben zu verarbeiten.

Das tragbare Segment profitiert von lebhaften Entwicklergemeinschaften, die feldoptimierte Protokolle wie lyophilisierte Reagenzien, solarbetriebene Akkupacks und robuste Gehäuse veröffentlichen. Anbieter liefern Starterpakete mit schrittweisen Smartphone-Anleitungen und senken so die Hemmschwelle für Erstnutzer. Mit steigendem Durchsatz beschleunigen geräteinterne FPGA-Boards die Basenidentifikation und halten die Analysezeiten innerhalb klinischer Zeitfenster. Diese durchgängige Benutzerfreundlichkeit festigt die Rolle des tragbaren Geräts als Einstiegspunkt, der neue Teilnehmer in den breiteren Nanopore-Sequenzierungsmarkt einführt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,74 % des Umsatzes, da seine erstatteten Präzisionsmedizinprogramme ein verlässliches Volumen für Krebs- und Seltene-Krankheiten-Assays schufen. Akademisch-medizinische Zentren richteten krankenhausintegrierte Sequenzierungskerne ein und verankerten kommerzielle Kooperationen, die Entwicklungschemien zur klinischen Validierung leiten. Öffentlich-private Partnerschaften wie das Programm zur fortgeschrittenen molekularen Erkennung erweitern die Budgets für die Ausbildung von Fachkräften, was zu einem nachhaltigen Verbrauchsmaterialbedarf führt.

Europa belegt den zweitgrößten Anteil, wächst jedoch in einem mittleren einstelligen Tempo, da die bevorstehende Verordnung zum Europäischen Gesundheitsdatenraum die grenzüberschreitenden Datenaustauschregeln klärt und die Reibung bei mehrstufigen Studien verringert. Nationale Gesundheitsdienste investieren in die Erweiterung des Neugeborenen-Screenings und die Verfolgung von Antibiotikaresistenzen und leiten Mittel in Point-of-Care-Sequenzierer in Bezirkskrankenhäusern. EU-Konformitätsanforderungen fördern einen wettbewerbsfähigen Nachmarkt für CE-IVD-zertifizierte Kits und unterstützen regionale KMU-Innovatoren.

Asien-Pazifik übertrifft mit einem CAGR von 13,25 % jeden anderen Block an schierem Momentum. Chinas Verbot ausgewählter ausländischer Sequenzierer eröffnete Nischen für inländische Marktführer, die Nanopore-Plattformen mit Cloud-Bioinformatik bündeln, die auf chinesischsprachige Benutzeroberflächen ausgerichtet ist. Indien stellt Fördermittel für Exzellenzzentren bereit, die Pathologen in der Langlesanalytik ausbilden. Australiens Biosicherheitsbehörden setzen tragbare Anlagen entlang der Küsten ein, um invasive Arten zu profilieren und Umwelt-DNA-Assays mit KI-gesteuerten Dashboards für schnelles Handeln zu kombinieren.

Lateinamerika sowie der Nahe Osten & Afrika befinden sich noch in einer frühen Einführungsphase, profitieren jedoch von sinkenden Gerätepreisen und multilateralen Geberprogrammen zur Bekämpfung von Tuberkulose, Malaria und lebensmittelbedingten Ausbrüchen. Mobile Labors in Fahrzeugen durchqueren nun ländliche Bezirke und liefern taggleiche Variantenberichte, die früher den Versand an zentrale Labors im Ausland erforderten. Lokale Universitäten kooperieren mit globalen Nichtregierungsorganisationen, um Bioinformatik-Lehrpläne aufzubauen und zukünftiges Wachstum zu fördern, wenn sich die Pools qualifizierter Arbeitskräfte erweitern.

Wettbewerbslandschaft

Oxford Nanopore Technologies führt den Nanopore-Sequenzierungsmarkt durch unablässige Chemie-Iterationen, modulare Gerätestufen und ein Open-Source-Analyse-Ökosystem an, das Protokollinnovationen von Drittanbietern fördert. Die Zusammenarbeit mit Cepheid im Jahr 2025 integriert die schnelle Probenverarbeitung in die Langlessequenzierung und liefert umsetzbare Berichte über Infektionskrankheiten in unter drei Stunden. Unterdessen erweitern Illumina und Pacific Biosciences ihre Langlesportfolios, um der Erosion der Kurzlesedominanz entgegenzuwirken, was ein Wettrüsten signalisiert, das die Leistungsbenchmarks verschärft.

Von Halbleitergiganten unterstützte Festkörper-Start-ups zielen auf die Fertigung auf Wafer-Ebene ab, um die Kosten für Durchflusszellen zu senken und Nanoporen direkt auf CMOS-Sensoren zu integrieren. Ihre Roadmap verspricht Einzelchip-Geräte, die in bestehende Formfaktoren diagnostischer Instrumente passen und potenziell Marktführer stören, die auf die Herstellung von Proteinporen angewiesen sind. Softwareentwickler differenzieren sich durch die Komprimierung von Rohsignaldateien ohne Genauigkeitsverlust und durch die Einbettung regulatorisch konformer Prüfpfade, Funktionen, die bei Krankenhäusern mit steigenden Datenspeichergebühren Anklang finden.

Strategische Akquisitionen beschleunigen die Talentkonsolidierung; größere Unternehmen übernehmen KI-Analytikfirmen oder Probenvorbereitungsspezialisten, um schlüsselfertige Plattformen zusammenzustellen. Kreuzlizenzierungsvereinbarungen entstehen, da Akteure gegenseitige Vorteile bei der Standardisierung von Adapterchemien erkennen, die die Kompatibilität von Multi-Anbieter-Kits ermöglichen. Der Gesamtwettbewerb ist lebhaft, aber kooperativ, da Stakeholder gemeinsam Weißbücher verfassen, die Mindestleistungsmetriken für klinische Einreichungen festlegen und so den gesamten adressierbaren Markt vergrößern, anstatt Nullsummenspiele zu führen.

Marktführer der Nanopore-Sequenzierungsbranche

Oxford Nanopore Technologies

Illumina Inc.

BGI Genomics

F. Hoffmann-La Roche Ltd

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Volta Labs kündigte die Bibliotheksvorbereitungs-App für Oxford Nanopore LSK114 auf dem Callisto-System an und ermöglicht so eine höherdurchsatzfähige Langles-Bibliotheksvorbereitung.

- Mai 2025: Oxford Nanopore Technologies stellte auf der London Calling 2025 ein optimiertes Produktportfolio und neue RNA-Analysetools vor und strebt bis 2026 eine Leistungssteigerung von 60–70 % an.

- April 2025: Oxford Nanopore Technologies und Cepheid unterzeichneten einen strategischen Pakt zur Kombination der GeneXpert-Probenaufbereitung mit der Nanopore-Sequenzierung für schnelle Workflows bei Infektionskrankheiten.

- April 2025: Oxford Nanopore unterzeichnete Absichtserklärungen mit BRIC-CDFD und BRIC-NIBMG zur Einrichtung von zwei indischen Genomik-Exzellenzzentren.

Berichtsumfang des globalen Nanopore-Sequenzierungsmarktes

Gemäß dem Umfang des Berichts verwenden Nanopore-Sequenzierungsgeräte Durchflusszellen, die ein Array von Nanoporen enthalten, die in eine elektrowiderstandsfähige Membran eingebettet sind. Jede Nanopore entspricht ihrer eigenen Elektrode, die mit einem Kanal und einem Sensorchip verbunden ist, der den elektrischen Strom misst, der durch die Nanopore fließt. Wenn ein Molekül durch eine Nanopore passiert, wird der Strom unterbrochen und erzeugt ein charakteristisches 'Zackenmuster'. Das Zackenmuster wird dann mithilfe von Basenidentifikationsalgorithmen dekodiert, um die DNA- oder RNA-Sequenz in Echtzeit zu bestimmen.

Der Nanopore-Sequenzierungsmarkt ist nach Produkttyp, Anwendung, Technologie, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Instrumente und Verbrauchsmaterialien segmentiert. Nach Anwendung ist der Markt in klinische Diagnostik, Humangenom, Pflanzen- und Tierforschung sowie Arzneimittelentwicklung und Pharmakogenomik segmentiert. Nach Technologie ist der Markt in DNA-Sequenzierung, RNA-Sequenzierung und epigenetische Sequenzierung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Diagnosezentren, akademische und Forschungsinstitute, Pharma- und Biotechnologieunternehmen sowie andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Für jedes Segment wird die Marktgröße in USD-Werten angegeben.

| Instrumente | Tragbare Sequenzierer |

| Tischsequenzierer | |

| Hochdurchsatz-Sequenzierer | |

| Verbrauchsmaterialien | Durchflusszellen |

| Bibliotheksvorbereitungskits | |

| Reagenzien & Zubehör | |

| Software & Dienstleistungen | Basenidentifikations- & Datenanalysesoftware |

| Cloud-Sequenzierungsdienste |

| Biologische Nanoporen |

| Festkörper-Nanoporen |

| Hybrid-Nanoporen |

| Klinische Diagnostik |

| Humangenom |

| Onkologie & Präzisionsmedizin |

| Pflanzen- & Tiergenomik |

| Überwachung von Infektionskrankheiten |

| Arzneimittelentwicklung & Pharmakogenomik |

| Lebensmittelsicherheit & Umweltüberwachung |

| Krankenhäuser & Diagnosezentren |

| Akademische & Forschungsinstitute |

| Pharma- & Biotechnologieunternehmen |

| Behörden des öffentlichen Gesundheitswesens |

| Agrargenomik- & Veterinärlabors |

| Tragbar (≤ 20 Gb/Lauf) |

| Tischgerät (20–200 Gb/Lauf) |

| Hochdurchsatz (≥ 200 Gb/Lauf) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Instrumente | Tragbare Sequenzierer |

| Tischsequenzierer | ||

| Hochdurchsatz-Sequenzierer | ||

| Verbrauchsmaterialien | Durchflusszellen | |

| Bibliotheksvorbereitungskits | ||

| Reagenzien & Zubehör | ||

| Software & Dienstleistungen | Basenidentifikations- & Datenanalysesoftware | |

| Cloud-Sequenzierungsdienste | ||

| Nach Technologie | Biologische Nanoporen | |

| Festkörper-Nanoporen | ||

| Hybrid-Nanoporen | ||

| Nach Anwendung | Klinische Diagnostik | |

| Humangenom | ||

| Onkologie & Präzisionsmedizin | ||

| Pflanzen- & Tiergenomik | ||

| Überwachung von Infektionskrankheiten | ||

| Arzneimittelentwicklung & Pharmakogenomik | ||

| Lebensmittelsicherheit & Umweltüberwachung | ||

| Nach Endnutzer | Krankenhäuser & Diagnosezentren | |

| Akademische & Forschungsinstitute | ||

| Pharma- & Biotechnologieunternehmen | ||

| Behörden des öffentlichen Gesundheitswesens | ||

| Agrargenomik- & Veterinärlabors | ||

| Nach Sequenzierungsdurchsatz | Tragbar (≤ 20 Gb/Lauf) | |

| Tischgerät (20–200 Gb/Lauf) | ||

| Hochdurchsatz (≥ 200 Gb/Lauf) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt den starken CAGR im Nanopore-Sequenzierungsmarkt an?

Steigende Nachfrage nach Präzisionsmedizin, sinkende Gerätekosten und KI-gestützte Analytik treiben gemeinsam einen CAGR von 10,83 % bis 2031 an.

Welches Produktsegment wächst am schnellsten?

Software & Dienstleistungen führen das Wachstum mit einem prognostizierten CAGR von 13,09 % an, da Nutzer schlüsselfertige Dateninterpretation suchen.

Wie groß ist die Nanopore-Sequenzierungsmarktgröße für Asien-Pazifik bis 2031?

Basierend auf einem CAGR von 13,25 % wird erwartet, dass der Umsatz in Asien-Pazifik bis 2031 gegenüber dem Basiswert von 2025 nahezu verdoppelt wird, was erhebliche staatliche Investitionen widerspiegelt.

Warum sind Festkörper-Nanoporen wichtig?

Ein CAGR von 14,62 % zeigt, dass chipbasierte Poren möglicherweise Massenfertigungsmaßstäbe erschließen und Kosten senken können, was den Zugang weltweit verbreitert.

Welche Rolle spielen tragbare Sequenzierer im öffentlichen Gesundheitswesen?

Handgeräte sequenzieren Erreger an Flughäfen und in Kliniken und ermöglichen taggleiche Ausbruchserkenntnisse, die Eindämmungsmaßnahmen leiten.

Seite zuletzt aktualisiert am: