Proteomics-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

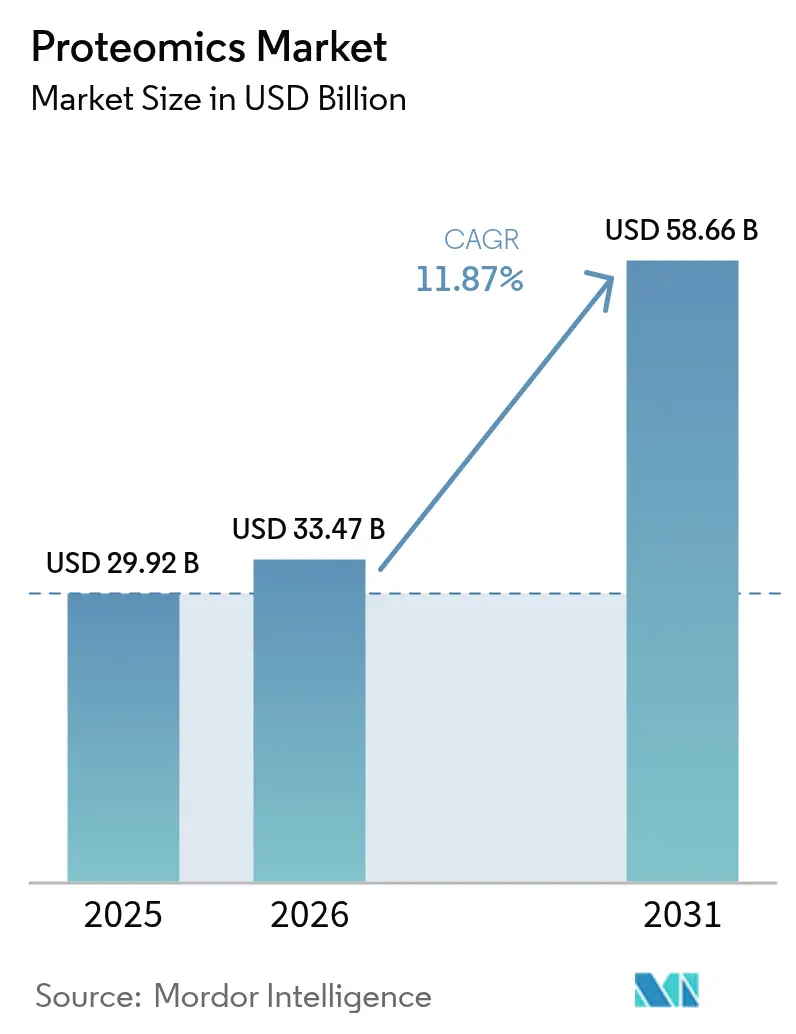

| Marktgröße (2026) | 33.47 Milliarden US-Dollar |

| Marktgröße (2031) | 58.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.87% CAGR |

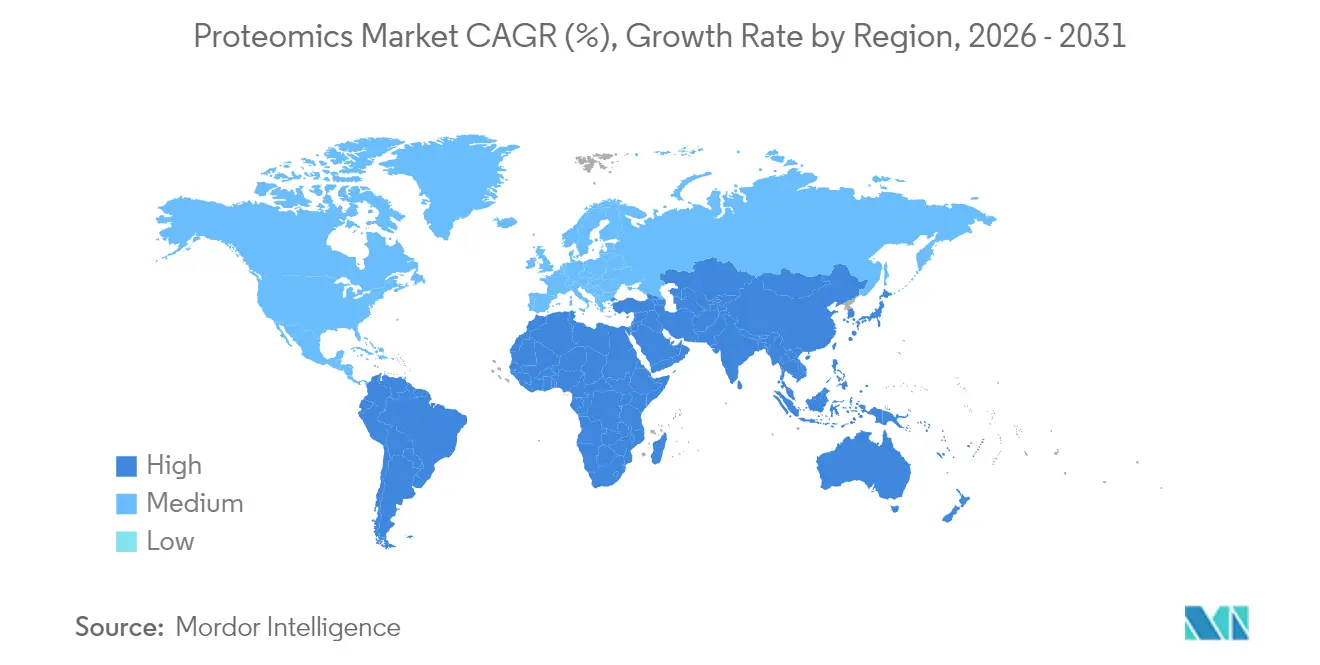

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Proteomics-Marktanalyse von Mordor Intelligence

Die Größe des Proteomics-Marktes wurde im Jahr 2025 auf USD 29,92 Milliarden geschätzt und soll von USD 33,47 Milliarden im Jahr 2026 auf USD 58,66 Milliarden bis 2031 wachsen, bei einem CAGR von 11,87 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch die rasche Einführung von Hochdurchsatz-Massenspektrometriesystemen, KI-gestützte Einzelzell-Workflows und die zunehmende Integration von Proteomik-Messwerten in Präzisionsmedizinprogramme vorangetrieben. Pharmaunternehmen integrieren Proteomik in die Zielidentifizierung, Lead-Optimierung und Biomarker-Validierung, während Auftragsforschungsorganisationen (CROs) spezialisierte Dienstleistungen ausbauen. Regional verankern anhaltende Forschungs- und Entwicklungsfinanzierungen sowie eine etablierte Biopharma-Infrastruktur die Führungsposition Nordamerikas, während kräftige Investitionen in China, Indien, Japan und Südkorea den asiatisch-pazifischen Raum zur am schnellsten wachsenden Region machen. Die Wettbewerbsdynamik konzentriert sich auf die Konsolidierung von Plattformen: Große Anbieter übernehmen Nischeninnovatoren, um durchgängige Reagenzien-, Instrument- und Analyselösungen anzubieten, die Projektzeitpläne für Kunden in der Arzneimittelentwicklung verkürzen.

Wichtigste Erkenntnisse des Berichts

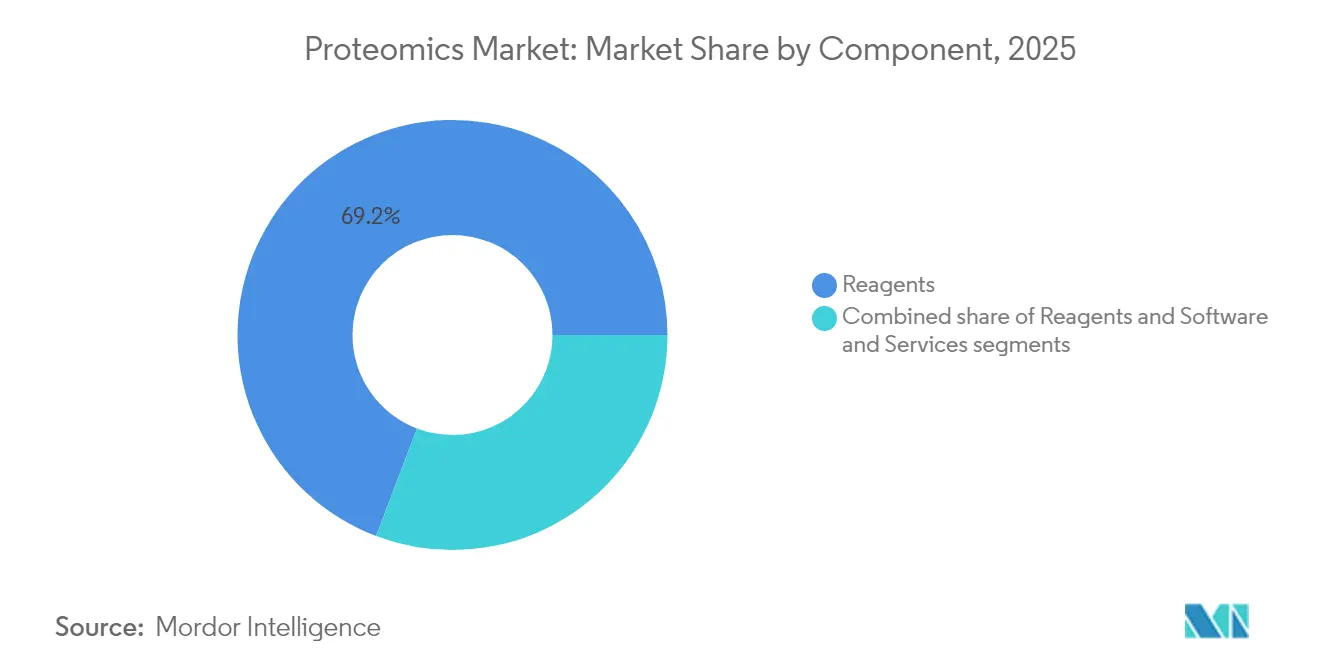

- Nach Komponente führten Reagenzien mit einem Umsatzanteil von 69,22 % am Proteomics-Markt im Jahr 2025; Software und Dienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 13,31 % wachsen.

- Nach Technologie dominierte Massenspektrometrie mit einem Umsatzanteil von 30,28 % am Proteomics-Markt im Jahr 2025, während Sequenzierung der nächsten Generation voraussichtlich bis 2031 mit einem CAGR von 13,55 % wachsen wird.

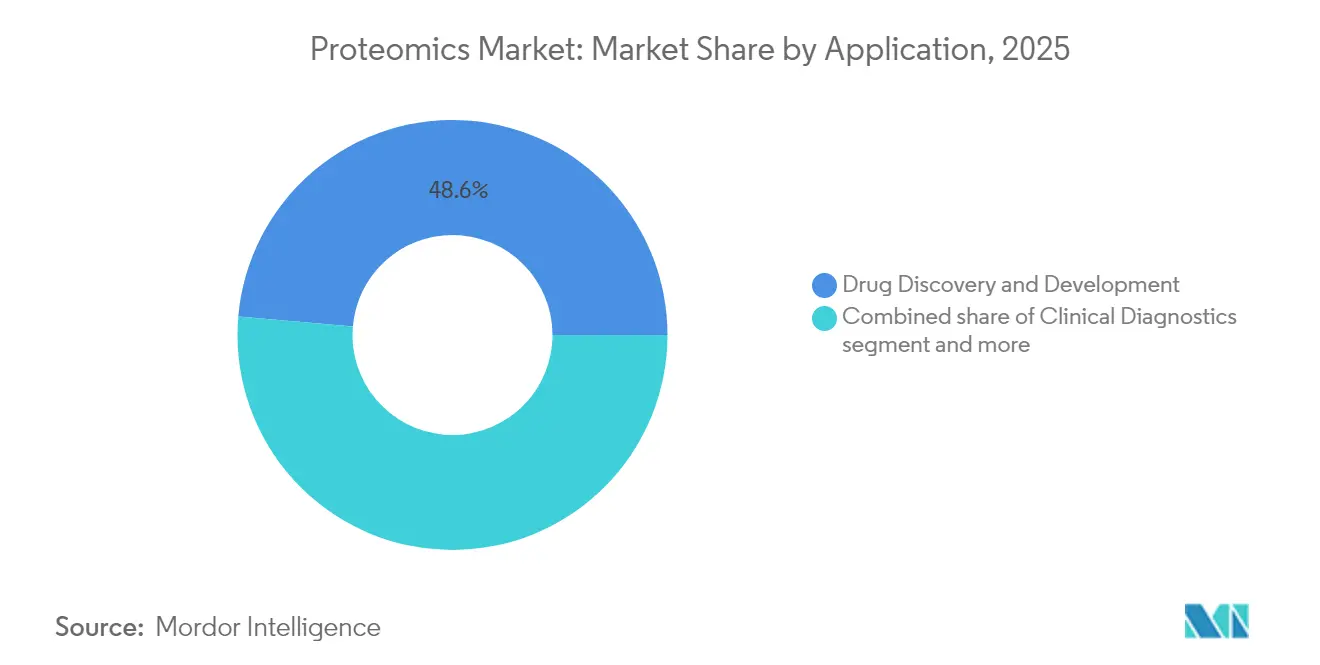

- Nach Anwendung entfielen 48,63 % der Proteomics-Marktgröße im Jahr 2025 auf Wirkstoffforschung und -entwicklung; Präzisions- und personalisierte Medizin entwickelt sich mit einem CAGR von 13,95 % bis 2031.

- Nach Endnutzer entfielen 73,06 % der Nachfrage im Jahr 2025 auf Pharma- und Biotechnologieunternehmen; das CRO-Segment wächst bis 2031 mit einem CAGR von 12,71 %.

- Nach Geografie trug Nordamerika im Jahr 2025 44,02 % des Umsatzes bei, während der asiatisch-pazifische Raum bis 2031 einen CAGR von 13,62 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Proteomics-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach personalisierter und Präzisionsmedizin | +2.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Forschungs- und Entwicklungsausgaben und öffentliche Förderung | +2.1% | Nordamerika und EU, Kernbereich Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Schnelle Fortschritte bei Hochdurchsatz-Massenspektrometrie- und LC-MS-Plattformen | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Proteomik in Wirkstoffforschungs-Pipelines | +1.7% | Nordamerika, Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Durchbrüche in der Einzelzell-Proteomik | +1.4% | Global, konzentriert in Forschungszentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung von Proteomik in der Agrargenomik und Lebensmittelsicherheit | +0.8% | Kernbereich Asien-Pazifik, aufkommend in Nahost und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach personalisierter und Präzisionsmedizin

Wachsende klinische Belege verknüpfen proteinbasierte Biomarker mit der Krankheitsstratifizierung und fördern die routinemäßige Aufnahme von Proteomik-Panels in große Kohortenstudien. Die Auswahl der Olink-Plattform von Thermo Fisher Scientific[1]Thermo Fisher Scientific, "Olink-Plattform für die weltweit größte Studie zum menschlichen Proteom ausgewählt", thermofisher.com für das Programm der UK Biobank zur Profilierung von 5.400 Proteinen in 600.000 Proben veranschaulicht diesen Wandel und schafft mehrdimensionale Datensätze, die die therapeutische Auswahl leiten. Proteomische Fitnesswerte ergänzen nun genetische Risikometriken und haben ihre Reaktionsfähigkeit auf Lebensstilinterventionen unter Beweis gestellt, was ihren Wert für die Präventivversorgungsplanung unterstreicht. Organspezifische Alterungsuhren, die aus zirkulierenden Proteinsignaturen abgeleitet werden, informieren über Frühinterventionsstrategien. Pharmazeutische Akteure betrachten diese Erkenntnisse als entscheidend für die Entwicklung von Begleitdiagnostika und stärken die anhaltende Nachfrage nach Assay-Plattformen der nächsten Generation.

Steigende Forschungs- und Entwicklungsausgaben und öffentliche Förderung

Konsortiumsfinanzierungsmodelle, die Biopharma- und öffentliche Finanzierung bündeln, skalieren Infrastrukturen, die früher auf führende akademische Zentren beschränkt waren. Die Proteomik-Initiative der UK Biobank, die von 14 biopharmazeutischen Unternehmen finanziert wird[2]UK Biobank, "UK Biobank Pharma Proteomics Project", ukbiobank.ac.uk, stellt einen Paradigmenwechsel dar, bei dem die Zusammenarbeit der Industrie groß angelegte Proteomik-Studien vorantreibt, die zuvor nicht realisierbar waren. Staatliche Zuschüsse in China, Japan und Korea subventionieren hochauflösende Massenspektrometrie-Installationen und cloudbasierte Datenzentren, was die Einstiegshürden für Start-up-Labore senkt. Risikokapital fließt in KI-native Proteomik-Softwareunternehmen und beschleunigt automatisierte Mustererkennung-Tools, die Analysezeiten von Tagen auf Minuten verkürzen und den Benutzerzugang erweitern.

Schnelle Fortschritte bei Hochdurchsatz-Massenspektrometrie- und LC-MS-Plattformen

Instrumentenlieferanten stellten 2024–25 aufeinanderfolgende Flaggschiff-Produkte vor, die Scangeschwindigkeit und Empfindlichkeit vervielfachen. Das Stellar-Massenspektrometer von Thermo Fisher meldet eine 10-fach höhere quantitative Empfindlichkeit, während Brukers timsTOF Ultra 2 die Ioneneinfangeffizienz auf nahezu 100 % steigert und eine tiefere Proteomabdeckung pro Lauf ermöglicht. ZT Scan DIA von SCIEX erreicht eine zehnfache Beschleunigung gegenüber früheren datenunabhängigen Workflows und unterstützt bevölkerungsweite Studien ohne Einbußen bei der Datenqualität. Diese Fortschritte verkürzen insgesamt die Erfassungsfenster, erhöhen den Probendurchsatz und machen die Tiefenprofilierung für translationale Projekte wirtschaftlich rentabel.

Zunehmende Nutzung in Wirkstoffforschungs-Pipelines

Proteomik bildet die Grundlage für jede Verbindung von der Zielvalidierung bis zu klinischen Biomarker-Messwerten. Bristol Myers Squibb stellte USD 400 Millionen bereit, um mit AI Proteins an miniproteinbasierten Therapeutika zusammenzuarbeiten. Pfizers Zusammenarbeit mit Edelris bringt proteomikgestützte Molekularkleber-Entdeckung in sein Kleinmolekül-Portfolio. Solche Vereinbarungen veranschaulichen, wie interne Entdeckungsteams mit spezialisierten Plattformen zusammenarbeiten, um bisher nicht angreifbare Proteine anzugehen und den gesamten adressierbaren Markt für Präzisionsbehandlungen zu erweitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten für Instrumente | -1.8% | Global, besonders für kleinere Labore | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Bioinformatikern und Proteomik-Experten | -1.2% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Datenanalyse und fehlende Workflow-Standards | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Durchsatz für native Membranprotein-Studien | -0.6% | Global, forschungsorientierte Auswirkung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten für Instrumente

Erstklassige Orbitrap- oder Trapped-Ionen-Mobilitäts-Plattformen übersteigen routinemäßig USD 1 Million pro System, und jährliche Serviceverträge können 10 % des Kaufpreises hinzufügen. Labore müssen außerdem Verbrauchsmaterialien, Vakuuminfrastruktur und Umgebungskontrollen einplanen. Obwohl universitäre Initiativen wie die E3-Methode die Probenvorbereitungskosten senken, bleiben Hardwareausgaben eine Hürde für mittelgroße Einrichtungen. Modelle für gemeinsam genutzte Einrichtungen und CRO-Outsourcing mindern die Einstiegskosten, können jedoch die experimentelle Flexibilität einschränken.

Mangel an qualifizierten Bioinformatikern und Proteomik-Experten

Analysepipelines erfordern Fachwissen in Chemie, Statistik und maschinellem Lernen. Die globale Nachfrage nach interdisziplinär ausgebildeten Wissenschaftlern übersteigt die Zahl der Hochschulabsolventen, was zu Lohninflation und Einstellungsengpässen führt. Regulatorisch konforme Workflows erfordern zudem Kenntnisse über CLIA-ähnliche Validierungsstandards, was die Ausbildungszeiten verlängert. Branchengruppen haben mit Mikro-Zertifizierungsprogrammen reagiert, aber eine strukturelle Talentlücke besteht fort, insbesondere in den schnell wachsenden Märkten des asiatisch-pazifischen Raums.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dominanz der Reagenzien und Dynamik bei Software

Reagenzien machten im Jahr 2025 69,22 % des Proteomics-Marktanteils aus, was ihre Verbrauchsnatur und Unverzichtbarkeit bei Probenlyse, Anreicherung, Markierung und Quantifizierungsschritten widerspiegelt. Die hohe Akzeptanz bioorthogonaler Tags, die die Detektionsspezifität verbessern, sorgt für robuste Nachbestellungsvolumina. Das Instrumenten-Teilsegment profitiert von Premiumpreisen für ultrahochauflösende Spektrometer, die für Einzelzell-Assays entwickelt wurden. Software und Dienstleistungen wachsen mit einem CAGR von 13,31 %, da Labore mit steigenden Datenmengen konfrontiert sind und KI-gestützte Analyseplattformen suchen, die Bioinformatik-Engpässe beseitigen. Cloud-native Pipelines, die Qualitätskontroll-Dashboards mit automatisierter Annotation integrieren, erweitern die Zugänglichkeit für Nicht-Spezialisten und unterstützen die allgemeine Expansion des Proteomics-Marktes.

Die Einführung von Abonnementlizenzen beschleunigt die Anbietereinnahmen, während Managed-Service-Verträge Instrumentenüberwachung, Datenspeicherung und Compliance-Berichterstattung zu vorhersehbaren Gebühren bündeln. CROs nutzen modulare Software, um Studien mit schneller Durchlaufzeit anzubieten, sodass kleinere Biotechnologieunternehmen Entdeckungen durchführen können, ohne kostspielige Hardware zu installieren. Da die Multi-Omics-Integration zur Routine wird, stützen sich hybride Workflows, die transkriptomische und proteomische Schichten gemeinsam analysieren, auf Middleware, die heterogene Datensätze harmonisieren kann, was die Nachfrage nach spezialisierten Analyselösungen im Proteomics-Markt weiter ankurbelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Führungsrolle der Massenspektrometrie und Aufschwung der Sequenzierung der nächsten Generation

Massenspektrometrie-Plattformen erfassten im Jahr 2025 30,28 % des Proteomics-Marktanteils, dank kontinuierlicher Innovation in der Ionenoptik und im Detektordesign, die die Auflösungsleistung für Proteine bis zu 80 kDa auf über 200.000 ausdehnt. Zeit-von-Flug-Orbitrap-Hybride liefern Sub-ppm-Massengenauigkeit bei Scangeschwindigkeiten, die bevölkerungsweite Kohortenstudien unterstützen. Die Proteomics-Marktgröße im Zusammenhang mit der Sequenzierung der nächsten Generation soll mit einem CAGR von 13,55 % wachsen, was den konvergierenden Nutzen von DNA-kodierten Bibliotheken und Ribosom-Display-Systemen bei der Kartierung von Protein-Interaktionsnetzwerken widerspiegelt. Sequenzierungsbasierte Messwerte liefern orthogonale Validierung posttranslationaler Modifikationen und unterstützen hochmultiplexe Quantifizierung.

Komplementäre Methoden wie mikrofluidikbasierte Trennung und räumlich aufgelöste Protein-Arrays gewinnen für die Gewebekontextanalyse an Bedeutung. Die Integration von Chromatographie-Upgrades, einschließlich Ultrahochdruck-Varianten, verbessert die Front-End-Trennung und reduziert den Probenübertrag, was das Vertrauen in die Identifizierung von Peptiden mit geringer Häufigkeit stärkt. Anbieter verpacken nun plattformübergreifende Kits, die den Transfer zwischen LC-MS-, Kapillarelektrophorese- und bildgebungsbasierten Workflows vereinfachen und die Methodenkontinuität für Längsschnittstudien im Proteomics-Markt gewährleisten.

Nach Anwendung: Skalierung der Wirkstoffforschung und Beschleunigung der Präzisionsmedizin

Wirkstoffforschung und -entwicklung repräsentierte im Jahr 2025 48,63 % der Proteomics-Marktgröße durch ihre starke Abhängigkeit von proteomischer Profilierung für Zielvalidierung, Wirkmechanismus-Aufklärung und pharmakodynamisches Biomarker-Tracking. Adaptive Studiendesigns integrieren Echtzeit-Proteomik-Endpunkte, um Entscheidungen zu beschleunigen und damit Abbruchkosten zu senken. Präzisionsmedizin-Initiativen sollen mit einem CAGR von 13,95 % wachsen, da Gesundheitssysteme Multi-Omics-Diagnostik zur Steuerung der therapeutischen Auswahl einsetzen. Die Proteomics-Marktgröße im Zusammenhang mit Begleitdiagnostik-Assays wird voraussichtlich stark ansteigen, da Regulierungsbehörden Proteinsignatur-Panels für Onkologie und Stoffwechselerkrankungen befürworten.

Klinisch-diagnostische Labore setzen multiplexe Protein-Panels für die Früherkennung von Neurodegeneration und kardiovaskulärem Risiko ein. Landwirtschaftliche und Lebensmittelsicherheitsgruppen setzen gezielte Proteomik ein, um den Allergengehalt zu überprüfen und die Pathogenresistenz von Nutzpflanzen zu überwachen. Umweltbehörden überwachen neu auftretende Schadstoffe über Protein-Bioindikatoren in Sentinel-Arten und erweitern so kommerzielle Möglichkeiten über das Gesundheitswesen hinaus. Akademische Konsortien nutzen gemeinsame Repositorien zur Kreuzvalidierung von Biomarker-Signaturen, was den kollaborativen Schwung im Proteomics-Markt unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Vorherrschaft von Pharma und Biotech sowie Aufschwung der CROs

Pharma- und Biotechnologieunternehmen generierten im Jahr 2025 73,06 % des Proteomics-Marktanteils, indem sie hochtiefe Proteom-Profilierung in Entdeckungs-Pipelines integrierten. Die Integration von markierungsfreier Quantifizierung und struktureller Proteomik beschleunigt die Zeit bis zur Kandidatenauswahl und informiert über rationale Kombinationstherapien. CROs entwickeln sich mit einem CAGR von 12,71 %, da Outsourcing die Kapitalbelastung mindert und spezialisierte analytische Tiefe liefert. Der Proteomics-Marktanteil, der auf CROs entfällt, steigt zusammen mit ihrer Kapazität, regulatorische Dokumentation zu verwalten und klinisch konforme Datensätze zu liefern.

Akademische Einrichtungen treiben weiterhin grundlegende Technologiefortschritte voran, oft in Partnerschaft mit großen Instrumentenanbietern, die Demonstrationseinheiten im Austausch für Einblicke in die Methodenentwicklung bereitstellen. Staatliche Labore investieren in Biosurveillance- und Bioabwehrprogramme und wenden proteomische Assays für die Pathogen-Fingerabdrucknahme an. Lebensmitteltesteinrichtungen setzen gezielte Panels für Qualitätssicherungsprogramme ein und fügen nicht-pharmazeutische Einnahmequellen hinzu, die das Gesamtwachstum des Proteomics-Marktes stabilisieren.

Geografische Analyse

Nordamerika behielt im Jahr 2025 44,02 % des globalen Umsatzes aufgrund einer etablierten Biopharma-Unternehmenslandschaft, anhaltender Finanzierung durch die Nationalen Gesundheitsinstitute und groß angelegter Präzisionsmedizin-Kohorten. Die Vereinigten Staaten beherbergen führende Anbieter wie Thermo Fisher Scientific, das 54 strategische Übernahmen mit einem Durchschnitt von USD 3,09 Milliarden abgeschlossen hat, um die technologische Breite zu vertiefen. Kanada expandiert durch öffentlich-private Genomik-Initiativen, während Mexiko Nischen-CRO-Kapazitäten aufbaut, die regionale Generikahersteller bedienen.

Europa verzeichnete einen CAGR von 11,72 %, wobei Deutschland, das Vereinigte Königreich und Frankreich die wichtigsten Beitragsleister sind. Das Proteom-Programm der UK Biobank veranschaulicht die paneuropäische Zusammenarbeit und bildet die Grundlage für ein Ökosystem von Vertragsanalysedienstleistern, die Multi-Omics-Datensätze für Pharma-Auftraggeber interpretieren. Deutschland nutzt seine heimische Präzisionsinstrumenten-Ingenieurskunst, um leistungsstarke LC-MS-Systeme zu exportieren, während Frankreich und Italien klinische Studiennetzwerke ausbauen, die Proteomik-Endpunkte integrieren und den Proteomics-Markt auf dem gesamten Kontinent stärken.

Der asiatisch-pazifische Raum ist mit einem CAGR von 13,62 % bis 2031 als die am schnellsten wachsende Region positioniert. Chinas Fünfjahresplan sieht Biotechnologie als strategischen Pfeiler vor, und Patentgenehmigungen für neuartige Diagnostik-Panels bestätigen die inländische Innovationskapazität. Indien zieht Investitionen in kostengünstige CRO-Zentren an und etabliert gemeinsame Studiengänge in Proteogenomik, um den Talentmangel zu beheben. Japan ist Pionier bei robotergestützter Probenvorbereitung, während Südkorea KI-native Bioinformatik-Start-ups subventioniert. Australiens translationale Forschungsallianzen konzentrieren sich auf Agrigenomik und Diagnostik seltener Krankheiten und erweitern den adressierbaren Proteomics-Markt. Nahost und Afrika zeigen eine fortschreitende Akzeptanz in Tertiärkrankenhäusern, und Brasilien führt die südamerikanische Einführung durch impfstoffbezogene Proteom-Studien an.

Regulatorisches Umfeld

Proteomik, die für regulierte Bioanalytik und klinische Entscheidungsfindung eingesetzt wird, orientiert sich zunehmend an harmonisierten Validierungserwartungen für die massenspektrometriebasierte Biomarker-Messung. ICH M10 (in Kraft seit Januar 2023) und die Umsetzungsleitlinien der EMA legen einen gemeinsamen Standard für die Validierung bioanalytischer Methoden fest und beeinflussen, wie quantitative Proteomik-Assays für die Entwicklung von Arzneimitteln konzipiert, validiert und dokumentiert werden, insbesondere wenn die resultierenden Daten Zulassungsdossiers unterstützen.

Für proteomikbasierte Companion-Diagnostika in Europa schreibt die Verordnung (EU) 2017/746 (IVDR) eine Konformitätsbewertung vor und löst eine EMA-Konsultation mit benannten Stellen für zentral zugelassene Arzneimittel aus. In den Vereinigten Staaten bietet die Zusammenarbeit der FDA im Bereich regulatorischer Wissenschaft mit dem NIH über CPTAC einen strukturierten Weg für Best-Practice-Leitlinien zu gezielten, quantitativen Proteomik-Assays, während die Anforderungen der NIH Data Management and Sharing (DMS) Policy (in Kraft seit Januar 2023) die Datenplanung, Governance und Weitergabepflichten für viele öffentlich finanzierte Proteomik-Programme formalisieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Proteomik umfasst Geräte-OEMs (Massenspektrometer, LC-Systeme und Automatisierung), Verbrauchsmaterialien und Reagenzien (Probenvorbereitung, Markierung, Immunaffinitätsanreicherung, Säulen) sowie Software und Dienstleistungen (Identifikations- und Quantifizierungspipelines, Qualitätskontrolle, Datenmanagement und Interpretation). Biopharma-Forschungs- und regulierte QC-Workflows treiben die Nachfrage zunehmend entlang der Kette, und CROs und klinische Labore fungieren als Skalierungsverstärker, indem sie Methodenentwicklung, Durchführung und compliance-gerechte Berichterstattung bündeln.

Auch Partnerschaften zeigen eine engere Verzahnung der einzelnen Phasen, um die Komplexität der Workflows zu verringern und den Durchsatz zu verbessern. Die im April 2026 geschlossene Zusammenarbeit von Thermo Fisher Scientific mit der singapurischen Biobank PRECISE-SG100K verbindet Olink PEA und Orbitrap Astral Systeme zu einer skalierbaren Pipeline für Populationsstudien, während die im Juni 2026 vereinbarte Wiederverkäufer- und Co-Marketing-Vereinbarung von IonOptiks mit SCIEX die Chromatographie (Aurora Series XS Säulen und HeatSync Temperaturkontrolle) über einen OEM-Kanal bündelt. Im Bereich der translationalen Forschung und neuer Modalitäten integriert die im April 2026 geschlossene Partnerschaft von Nomic Bio mit Broad Clinical Labs Omni 1000 in Forschungs- und translationale Workflows, und Quantum-Si und Cell Signaling Technology validieren PTM-Workflows, indem sie die Einzelmolekül-Proteinsequenzierung mit etablierten Immunaffinitätsanreicherungs-Verfahren kombinieren.

Wettbewerbslandschaft

Der Wettbewerb ist durch Konsolidierung unter Instrumentenlieferanten geprägt, die vertikal integrierte Lösungen anstreben. Die USD 3,1 Milliarden schwere Übernahme von Olink durch Thermo Fisher im Juli 2024 vereint Proximity-Extension-Assays mit Orbitrap-Massenspektrometrie und schafft einen umfassenden Probe-zu-Erkenntnis-Workflow. Bruker schloss einen Kauf von ELITech für EUR 870 Millionen ab[4]Bruker Corporation, "Bruker schließt Übernahme von ELITech ab", bruker.com, um das Diagnostik-Kit-Angebot zu stärken, das die nachgelagerte Massenspektrometrie-Bestätigung speist. Quanterix integrierte das Spatial-Omics-Portfolio von Akoya Biosciences, um sowohl blutbasierte als auch gewebekontextbezogene Protein-Biomarker-Erkennung zu liefern.

Strategische Partnerschaften beschleunigen Entdeckungs-Pipelines: Bristol Myers Squibb unterzeichnete einen USD 400 Millionen schweren Deal mit AI Proteins zur gemeinsamen Entwicklung von Miniprotein-Therapeutika. Orionis Biosciences sicherte sich USD 105 Millionen im Voraus von Genentech für die Entdeckung von Molekularkleber-Wirkstoffen. Anbieter differenzieren sich durch proprietäre KI-Algorithmen, die die Peptid-Spektren-Zuordnung automatisieren, Falsch-Positiv-Identifikationen reduzieren und Echtzeit-Feedback während chromatografischer Läufe ermöglichen. Kleinere Disruptoren konzentrieren sich auf cloud-native Labor-in-einer-Box-Lösungen, die den Hardware-Fußabdruck verkleinern und dezentralisierte Forschungsteams ansprechen.

Marktteilnehmer, die sich auf Einzelzell-Proteomik spezialisieren, integrieren akustische Tröpfchenausstoßung und Nanofluss-LC, um die Empfindlichkeit auf Sub-Pikogramm-Ebene zu steigern. Die Integration schneller Proben-Tag-Chemien mit ultrahochauflösenden Massenanalysatoren liefert Einblicke in die Zell-zu-Zell-Heterogenität, die für Immuno-Onkologie-Programme entscheidend sind. Etablierte Akteure reagieren mit der Einführung von Upgrade-Pfaden, die Front-End-Module der nächsten Generation in bestehende Installationen integrieren und den Marktanteil im Proteomics-Markt schützen.

Führende Unternehmen der Proteomics-Branche

Agilent Technologies, Inc.

Bio-Rad Laboratories, Inc.

Bruker Corporation

Danaher Corporation

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Ansatzpunkt ist die Standardisierung und regulierungsgerechte Übertragung der Proteomik, bei der plattformübergreifende Vergleichbarkeit und validierte Workflows zu erwarteten Beschaffungsanforderungen werden statt optionaler Verbesserungen. Der im Dezember 2025 veröffentlichte Charite Open Peptide Standard for Plasma Proteomics (OSPP) bietet einen Referenzmaterial-Ansatz, der die Reproduzierbarkeit über Plasma- und Serumstudien hinweg unterstützen soll und damit eine zentrale Hürde für standortübergreifende klinische Programme und von CROs bereitgestellte Datensätze adressiert.

Eine weitere Chance liegt in der Skalierung von Populations- und nationalen Infrastrukturprogrammen, die langfristige Nachfrage nach Geräten, Reagenzien und Analytik sichern. In den Niederlanden zielen die zweite Förderrunde von Oncode Accelerator (123 Millionen EUR, Juli 2025) und die von NWO finanzierte BioBeyond_NL-Roadmap-Förderung (17 Millionen EUR, September 2025) ausdrücklich auf Massenspektrometrie-, Glykowissenschafts- und Rechenzentren ab, was die installierte Basis und das umgebende Dienstleistungsökosystem erweitert. Auf der Plattformseite halten Offenlegungen zu Ultra-Hochdurchsatz-MS-Leistungen wie die Orbitrap Astral Zoom Daten (Januar 2026) und wichtige Herstellereinführungen auf der ASMS 2026 (Thermo Fisher Scientific, Mai 2026) das Beschaffungsinteresse an schnelleren Scanraten und integrierter Analytik aufrecht, während zweckmäßige Validierungsarbeiten im Einklang mit ICH Q2(R2) für ungezielte Proteomik bei der Quantifizierung von Wirtszellprotein in Biotherapeutika (März 2026) auf eine kommerzielle Spur für konforme Methoden, Software-Rückverfolgbarkeit und QC-fertige Assay-Pakete hinweisen.

Aktuelle Branchenentwicklungen

- Juni 2026: Bruker stellte auf der ASMS das timsMRMS-System vor, das die Trapped-Ion-Mobility-Separation mit Magnetresonanz-Massenspektrometrie kombiniert. Die Einführung erweitert 4D-Proteomik-Workflows in Richtung höherer Selektivität und reichhaltigerer Proteoform- und PTM-Ergebnisse und hebt die Leistungsanforderungen für Premium-Geräteanschaffungen und nachgelagerte Software-Upgrades an.

- Mai 2026: Agilent stellte eine Multi-Attribute-Method(MAM)-Lösung vor, die auf LC-Hochauflösungs-Massenspektrometrie für Qualitätskontroll-Anwendungsfälle in Pharma und Biopharma basiert. Die Positionierung von HRMS als routinemäßigeren QC-Workflow unterstützt die wiederkehrende Nachfrage nach standardisierten Verbrauchsmaterialien, Methodenpaketen und compliance-orientierter Software.

- Juli 2024: Thermo Fisher Scientific schloss die Übernahme von Olink für 3,1 Milliarden USD ab und kombinierte damit die Fähigkeiten des Proximity-Extension-Assays mit dem Massenspektrometrie-Ökosystem von Thermo Fisher. Der Deal stärkte End-to-End-Angebote von der Probe bis zum Proteinergebnis und verstärkte die Plattformkonsolidierung über Reagenzien, Geräte und Analytik hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der weltweite Umsatz, der mit Instrumenten, Reagenzien, Software und Dienstleistungen zur Untersuchung von Proteinen erzielt wird, einschließlich Proteinidentifikation, Quantifizierung, Struktur und damit verbundener biologischer Funktionen in Forschung und angewandten Bereichen.

Geltungsausschlüsse: Rein genomikbasierte Workflows, Produkte zur Proteinproduktion und -expression sowie allgemeine Laborverbrauchsmaterialien, die nicht auf die Proteomiknutzung zurückgeführt werden können, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Instrumente

- Reagenzien

- Software und Dienstleistungen

- Nach Technologie

- Massenspektrometrie

- Spektroskopie

- Chromatographie

- Sequenzierung der nächsten Generation

- Protein-Microarrays

- Mikrofluidik

- Röntgenkristallographie

- Sonstige Technologien

- Nach Anwendung

- Wirkstoffforschung und -entwicklung

- Klinische Diagnostik

- Biomarker-Entdeckung

- Präzisions- und personalisierte Medizin

- Landwirtschaftliche und Umwelt-Proteomik

- Sonstige Anwendungen

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Akademische und Forschungseinrichtungen

- Auftragsforschungsorganisationen

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit der klaren Abgrenzung dessen, was als Proteomik-Umsatz zählt, und der Zuordnung zu messbaren Signalen. Wir stützten uns auf öffentliche Quellen wie die Förderdatenbanken des National Institutes of Health (NIH), die Krankheits- und Gesundheitsstatistiken der Weltgesundheitsorganisation (WHO), OECD-Gesundheitsindikatoren und US-FDA-Datenbanken, sofern der regulatorische Diagnostik-Kontext relevant war. Wir haben zudem makroökonomische Indikatoren der Weltbank und internationale Handelsstatistiken geprüft, um die regionale Nachfragerichtung für Geräte und Reagenzien zu plausibilisieren.

Um den Datensatz nutzbar zu machen, haben wir Unternehmensberichte, Investorenpräsentationen, Produktkataloge und peer-reviewte Fachzeitschriften ausgewertet, um die Workflow-Adoption und den Produktmix zu verstehen. Ein Screening von Patentdatenbanken wurde ebenfalls genutzt, um Verschiebungen der Technologieintensität zu erkennen (zum Beispiel Fortschritte bei Massenspektrometrie und Datenanalyse). Parallel dazu nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und lieferungsbezogene Import- und Exportdaten, um die Lieferantenpräsenz und Handelsströme abzugleichen. Diese Beispiele sind nicht erschöpfend, und es wurden auch andere öffentliche und kostenpflichtige Quellen herangezogen, um spezifische Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Geräteanbietern, Reagenzienlieferanten, Software- und Dienstleistungsspezialisten, Stakeholdern klinischer Labore und großen Forschungsanwendern. Wir bezogen APAC, EMEA und Amerika ein, damit Preispraktiken, Beschaffungszyklen und Adoptionsunterschiede vor der endgültigen Festlegung der Annahmen zu Volumina und durchschnittlichen Verkaufspreisen abgeglichen werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 19 % | APAC: 47 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 28 % | EMEA: 30 % |

| Kleinere Akteure: 22 % | Manager: 53 % | Amerika: 23 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Ausgabepools aus der Adoption von Proteomik-Workflows in Forschung, Biopharma und klinischer Nutzung rekonstruiert und dann in Geräte, Reagenzien sowie Software und Dienstleistungen aufgeteilt werden. Nach der Formung des Nachfragepools untermauern wir diesen mit selektiven Bottom-up-Näherungen, etwa durch Zusammenfassung von Stichproben-Lieferantenumsätzen, Anwendung von Stichproben-ASP multipliziert mit Stückzahlen und Validierung von Kanal-Feedback. Dies hilft, die Gesamtwerte anzupassen, wenn sich das Top-down-Bild als überdehnt erweist.

Zu den wichtigsten Eingaben des Modells zählen Trends bei Massenspektrometrie-Installationen, Reagenzien- und Verbrauchsmaterial-Pull-through pro aktivem Gerät, Anhangraten für Software und Dienstleistungen, die Aufteilung zwischen Forschung und klinischer bzw. angewandter Nutzung sowie die Richtung von Förderung und Budgets in wichtigen Forschungsmärkten. Wo eine Eingabe nicht durchgängig länderweise beobachtbar ist, schließen wir Lücken mithilfe von Proxy-Indikatoren wie Labordichte und Forschungsintensität und testen das Ergebnis anschließend mit Expertenfeedback auf Belastbarkeit. Für die Prognose wird eine Szenarioanalyse zur Adoptionsgeschwindigkeit und ASP-Entwicklung genutzt, und der jahresweise Verlauf wird an die von Branchenbefragten geteilten Erwartungen auf Variablenebene angeglichen, damit die Vorwärtskurve realistisch bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie die Richtung der Geräteauslieferungen, den gemeldeten Reagenzienumsatzmix und regionale Forschungsausgabentrends gegengeprüft, und Abweichungen werden vor der Freigabe untersucht. Bei einer größeren Abweichung überprüfen wir die Annahmen erneut, kontrollieren Umrechnungen und zeitliche Zuordnungen erneut und nehmen erneut Kontakt zu relevanten Befragten auf, um zu bestätigen, ob eine Preisverschiebung, eine Änderung des Produktmix oder ein Nachfrageschock vorlag.

Jede Studie durchläuft mehrstufige Analystenprüfungen, bei denen Berechnungen, Geltungsbereiche und Jahreszuordnungen verifiziert werden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere regulatorische Änderungen, technologische Verschiebungen oder starke makroökonomische Bewegungen, die sich auf Laborbudgets auswirken. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit die veröffentlichte Sichtweise die neuesten verfügbaren Informationen widerspiegelt.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des globalen Proteomik-Marktes mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Proteomik weichen häufig voneinander ab, da Forscher nicht immer dieselben Umsatzströme berücksichtigen und außerdem unterschiedliche Basisjahre und Aktualisierungszeitpunkte wählen. Unterschiede können auch daraus entstehen, wie Geräte, Reagenzien und Dienstleistungen zusammengefasst werden und wie die Währungsumrechnung über Regionen hinweg gehandhabt wird.

Die Tabelle macht die Lücke sichtbar, und sie lässt sich in der Regel darauf zurückführen, was als Proteomik-Umsatz eingerechnet wird und wie schnell die Adoption über Forschungs- und klinische Nachfrage hinweg als expandierend angenommen wird. Einige Quellen schließen Workflow-Bereiche wie Software und Dienstleistungen aus oder behandeln sie als kleineren Zusatzposten, während andere möglicherweise angrenzende Kategorien einbeziehen, die nicht streng genommen Proteomik sind. Die Wahl des Basisjahres spielt ebenfalls eine Rolle, da sich Preisgestaltung und Produktmix verändert haben, sodass eine Basis von 2024 niedriger ausfallen kann als eine Basis von 2026, noch bevor Prognoseannahmen angewendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 33,47 Milliarden USD (2026) | |

| Branchenverlag A | 31,00 Milliarden USD (2025) | Verwendet ein früheres Basisjahr und wendet eine andere Produktabgrenzung an, die ausgewählte Proteomik-Software und -Dienstleistungen ausschließen kann, was den Ausgangswert vor Anwendung des Wachstums verringert. |

| Globale Beratungsgesellschaft B | 27,80 Milliarden USD (2024) | Verankert die Dimensionierung an einer Basis von 2024 mit stärkerer Gewichtung von Reagenzien und Verbrauchsmaterialien, wodurch spätere Effekte des Gerätezyklus und ASP-Anstiege bei der regionalen Umrechnung unterschätzt werden können. |

Die Tabelle verweist auf eine Streuung bei Basisjahr und Geltungsbereich, und im Modell von Mordor Intelligence wird der Wert für 2026 berechnet, indem Geräte, Reagenzien sowie Software und Dienstleistungen nur dann berücksichtigt werden, wenn sie an Proteomik-Workflows gebunden sind, und indem anschließend die regionale Währungszeitangabe auf dasselbe Jahr abgestimmt wird. Wenn diese Entscheidungen konsistent getroffen werden, lässt sich das Ergebnis leichter auf klare Nachfrageindikatoren zurückführen, und die Prognoseschritte sind einfacher zu replizieren und zu überprüfen.

Im Bericht beantwortete Schlüsselfragen

Warum sind Reagenzien die meistgekauften Produkte in der Proteomics-Branche?

Jeder Laborlauf erfordert frische Reagenzien für die Probenvorbereitung, Markierung und Quantifizierung, sodass Wiederholungskäufe konstante Einnahmen generieren und diese Kategorie vor Instrumenten und Software halten.

Wie verändert künstliche Intelligenz die Einzelzell-Proteomik?

KI-Algorithmen automatisieren nun die Peptid-Spektren-Zuordnung und Mustererkennung, sodass Forscher in Stunden statt Tagen aussagekräftige Erkenntnisse aus Tausenden einzelner Zellen gewinnen können.

Welche Faktoren machen den asiatisch-pazifischen Raum zum am schnellsten wachsenden Proteomik-Zentrum?

Regierungen in China, Indien, Japan und Südkorea finanzieren neue Biotechnologieparks, subventionieren hochauflösende Massenspektrometrie-Installationen und fördern akademisch-industrielle Partnerschaften, die die Technologieakzeptanz beschleunigen.

Welche Endnutzergruppe lagert Proteomik-Dienstleistungen am stärksten aus und warum?

Mittelgroße Pharma- und Biotechnologieunternehmen verlassen sich zunehmend auf Auftragsforschungsorganisationen, um Zugang zu fortschrittlichen Instrumenten und regulatorisch konformen Workflows zu erhalten, ohne große Kapitalinvestitionen tätigen zu müssen.

Wie beeinflussen Fusionen und Übernahmen den Marktwettbewerb?

Große Instrumentenanbieter kaufen Nischen-Assay- und Softwareentwickler, um End-to-End-Plattformen anzubieten, die Kunden nahtlose Workflows von der Probe bis zur Erkenntnis bieten und die Lieferantenoptionen konsolidieren.

Was ist die größte betriebliche Herausforderung für Labore, die Proteomik-Hardware der nächsten Generation einsetzen?

Der Mangel an interdisziplinär ausgebildeten Wissenschaftlern, die komplexe Instrumente bedienen und Datensätze interpretieren können, verlangsamt Projektzeitpläne und begrenzt das Tempo, mit dem neue Systeme eingesetzt werden können.

Seite zuletzt aktualisiert am: