Marktgröße und -anteil für Lipid-Nanopartikel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.02 Milliarden US-Dollar |

| Marktgröße (2031) | 1.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lipid-Nanopartikel von Mordor Intelligence

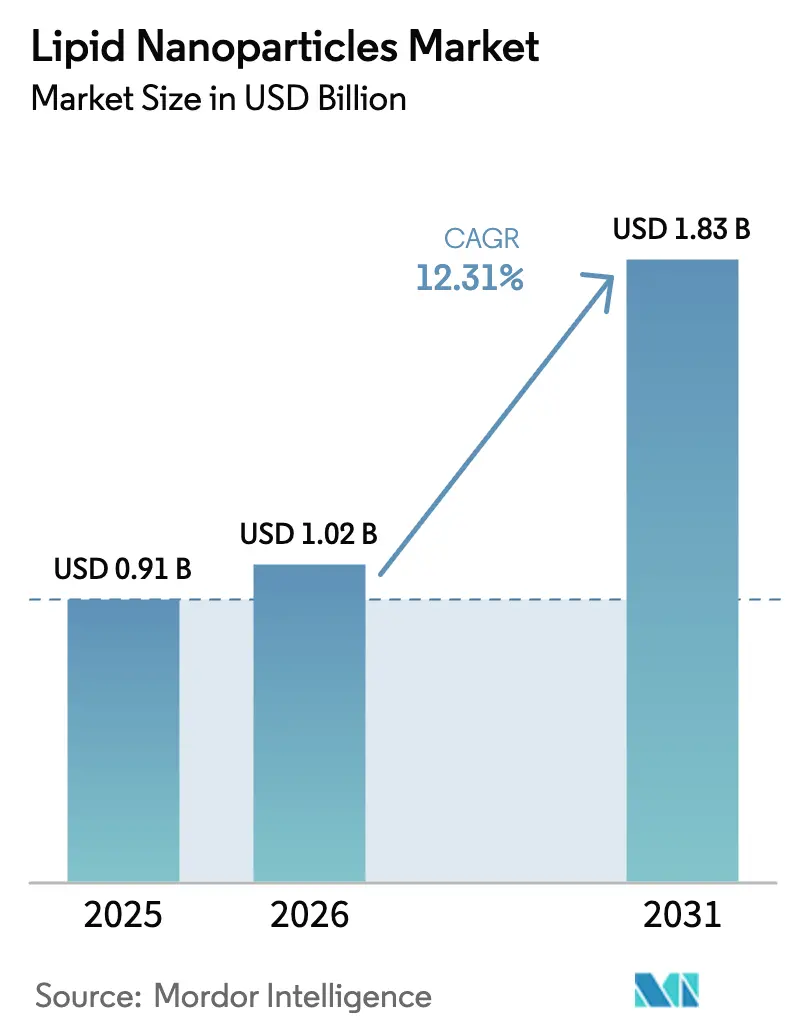

Die Marktgröße für Lipid-Nanopartikel wird im Jahr 2026 auf USD 1,02 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,91 Milliarden, mit Projektionen für 2031 von USD 1,83 Milliarden, was einem Wachstum von 12,31 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses solide Wachstum im mittleren zweistelligen Bereich spiegelt die Entwicklung der Technologie von einem Notfallimpfstoffträger zu einem vielseitigen Träger für Gentherapie, Krebsimmuntherapie und Therapeutika für seltene Krankheiten wider. Robuste klinische Daten zur In-vivo-CAR-T-Zell-Programmierung, erfolgreiche extrahepatische gewebezielgerichtete Verabreichung und Produktivitätsgewinne durch kontinuierliche Fertigung ziehen nachhaltige Venture- und strategische Investitionen an. Weiteren Schwung verleiht die FDA-Leitlinie von 2024, die nicht-klinische Erwartungen für oligonukleotidbasierte Produkte klärt und dadurch die Genehmigungsunsicherheit für Formulierungen der nächsten Generation reduziert. Kapazitätserweiterungen durch globale Auftragsherstellungsorganisationen, insbesondere im asiatisch-pazifischen Raum, gleichen den Fertigungsdurchsatz mit der Pipeline-Nachfrage ab, während durch künstliche Intelligenz entwickelte ionisierbare Lipide das therapeutische Fenster über mehrere Gewebetypen hinweg erweitern.

Wichtigste Erkenntnisse des Berichts

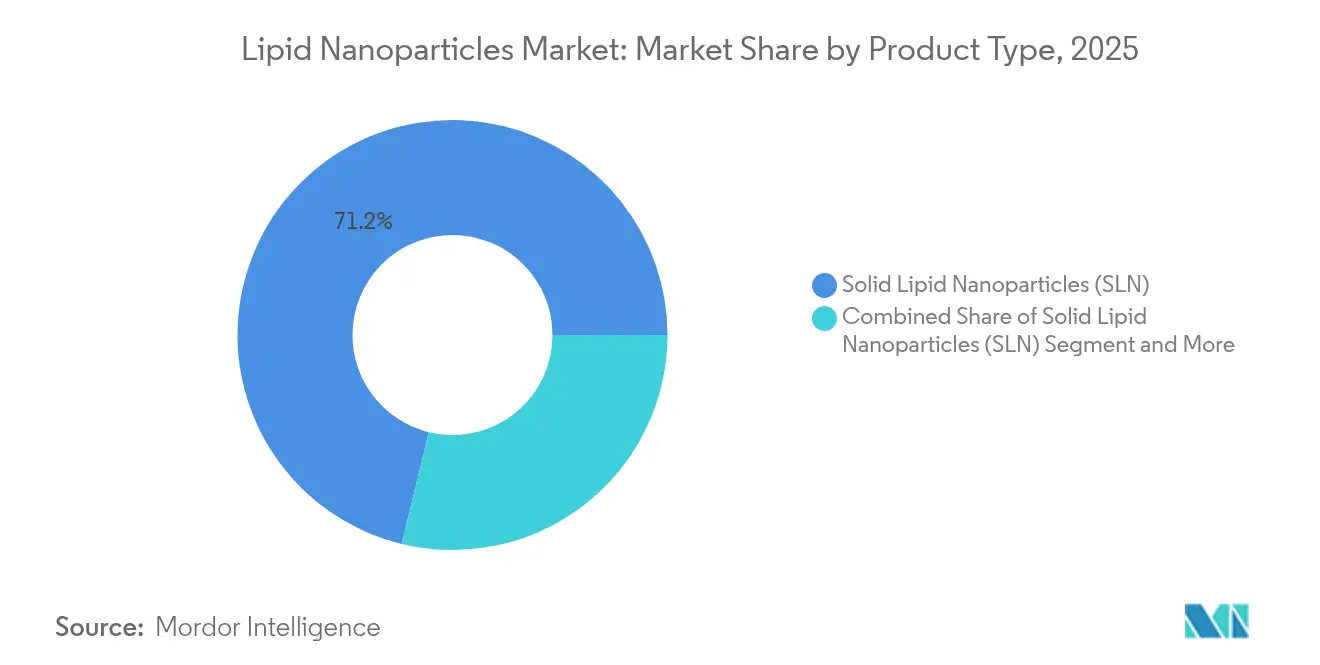

- Nach Produkttyp führten feste Lipid-Nanopartikel mit einem Marktanteil von 71,20 % im Jahr 2025; nanostrukturierte Lipidträger werden voraussichtlich bis 2031 mit einer CAGR von 13,04 % wachsen.

- Nach Anwendung entfiel auf den therapeutischen Einsatz im Jahr 2025 ein Anteil von 59,60 % an der Marktgröße für Lipid-Nanopartikel, während Forschungsanwendungen zwischen 2026 und 2031 mit einer CAGR von 13,12 % wachsen.

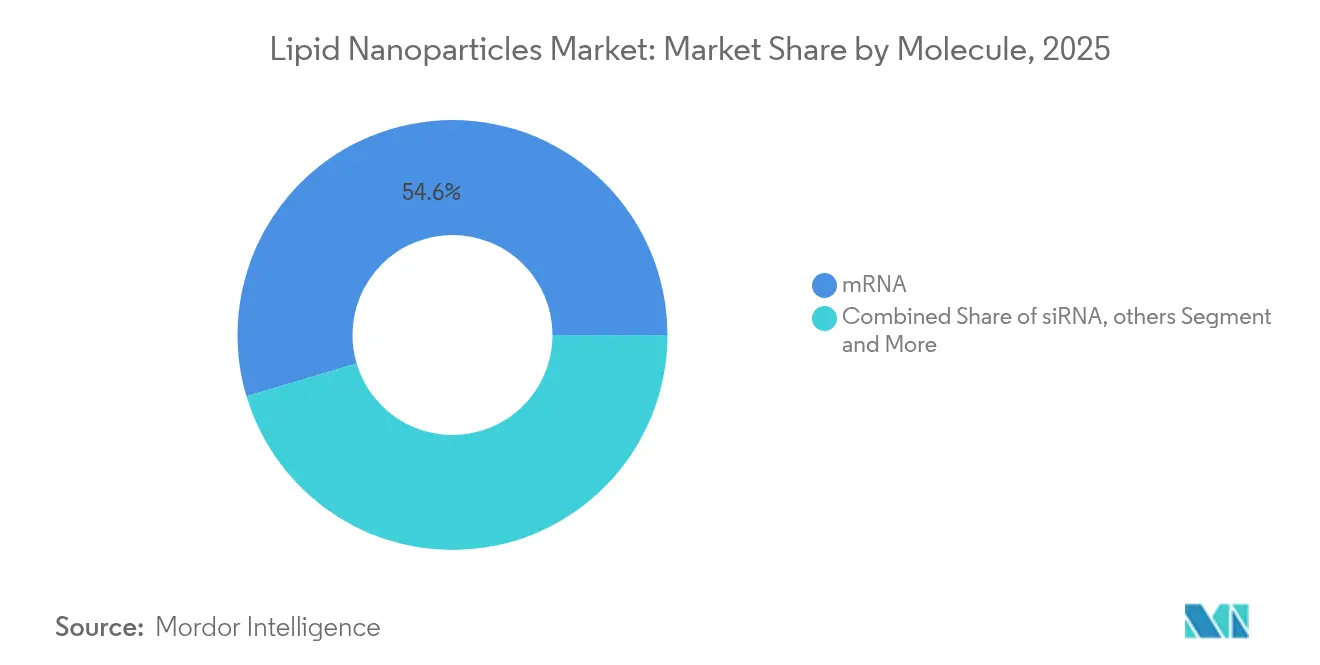

- Nach Molekül entfiel auf mRNA im Jahr 2025 ein Anteil von 54,60 % an der Marktgröße für Lipid-Nanopartikel; siRNA-Moleküle werden voraussichtlich bis 2031 mit einer CAGR von 11,35 % wachsen.

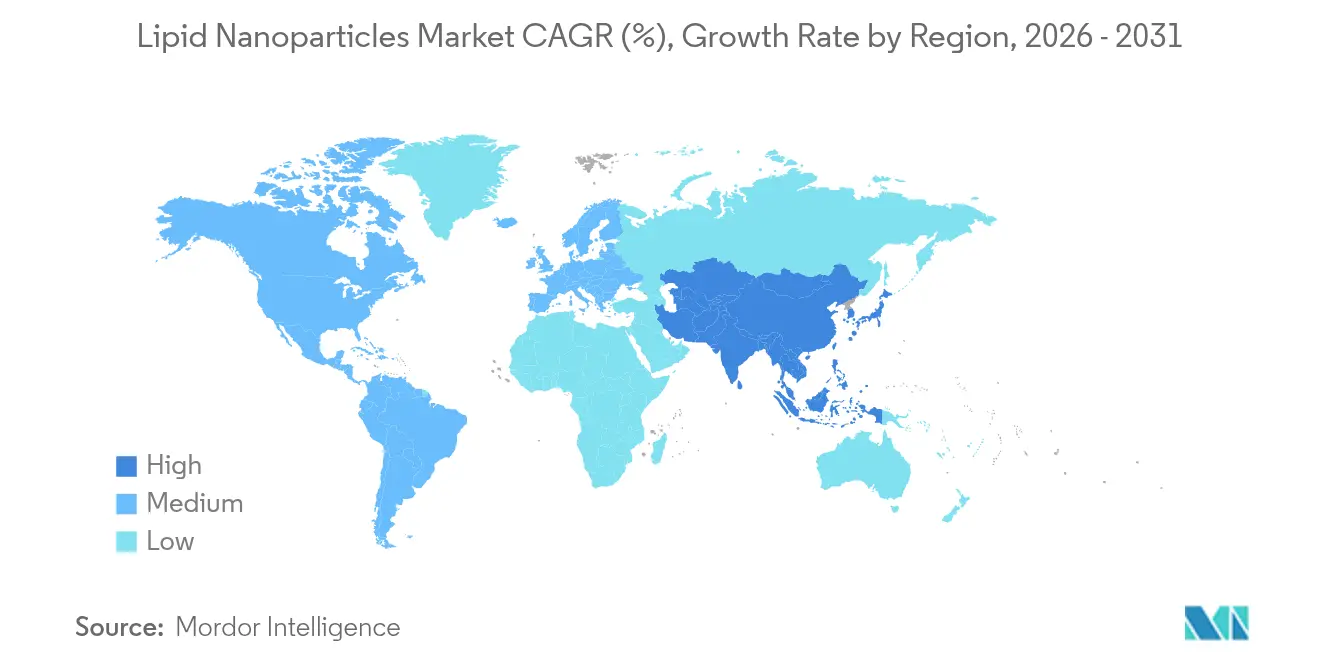

- Nach Geografie dominierte Nordamerika mit einem Marktanteil von 37,90 % für Lipid-Nanopartikel im Jahr 2025, während der asiatisch-pazifische Raum über den Zeitraum 2026–2031 mit einer CAGR von 13,78 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lipid-Nanopartikel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer und seltener Krankheiten | +2.1% | Global, Schwerpunkt Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Explosiver mRNA-Impfstoff-Pipeline über COVID-19 hinaus | +2.3% | Global, angeführt von Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Großangelegte staatliche Pandemievorsorge-Bevorratung | +1.8% | Nordamerika und EU dominant, asiatisch-pazifischer Raum im Entstehen | Kurzfristig (≤ 2 Jahre) |

| Ausbau der CDMO-Lipidmischkapazität im asiatisch-pazifischen Raum | +2.0% | Kernbereich asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Durch künstliche Intelligenz entwickelte ionisierbare Lipide zur Gewebezielsteuerung | +2.4% | Global, frühe Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Mikrofluidik-basierte kontinuierliche Fertigung | +1.9% | Global, Zentren in Nordamerika und asiatisch-pazifischem Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer und seltener Krankheiten

Die Belastung durch onkologische, metabolische und neurologische Erkrankungen nimmt weltweit zu und schafft eine anhaltende Nachfrage nach Präzisionsverabreichungsplattformen, die physiologische Barrieren überwinden. Durch Lipid-Nanopartikel ermöglichte Krebsimpfstoffe wie mRNA-4157 in Kombination mit Pembrolizumab erzielten in Phase-II-Studien eine 44-prozentige Reduktion des Tumorrezidivs.[1]Quelle: Matthias Magoola und Sarfaraz Niazi, „Aktueller Fortschritt und Zukunftsperspektiven RNA-basierter Krebsimpfstoffe: Ein Update 2025”, Cancers, mdpi.com Mehr als 120 aktive klinische Studien evaluieren derzeit Lipid-Nanopartikel-Formulierungen für Pankreas-, Glioblastom- und monogene Erkrankungen, was die Vielseitigkeit der Modalität unterstreicht. Der Ansatz ist besonders überzeugend bei seltenen Krankheiten, bei denen kleine Patientenpopulationen die konventionelle Bioprozesstechnik wirtschaftlich herausfordernd machen, während Lipid-Nanopartikel DNA-kodierte Biologika mit skalierbaren Fertigungskapazitäten liefern können. Nachhaltige Forschungsfinanzierung in Nordamerika und Europa stützt eine stabile langfristige Nachfrage.

Explosiver mRNA-Impfstoff-Pipeline über COVID-19 hinaus

COVID-19 validierte die mRNA-Technologie und verkürzte die Entwicklungszeiträume durch die Einführung kontinuierlicher Fertigung von neun Wochen auf weniger als vier Wochen, womit ein neuer Geschwindigkeitsmaßstab gesetzt wurde. Infolgedessen verfolgen Unternehmen nun prophylaktische und therapeutische mRNA-Impfstoffe gegen Influenza, RSV, Zytomegalievirus und mehrere Krebsantigene. Erste kommerzielle Zulassungen für Nicht-COVID-mRNA-Impfstoffe werden vor 2029 prognostiziert, unterstützt durch verbesserte Kühlkettenstabilität und nanostrukturierte Lipidträger mit höherer Nutzlast. Pipelines auf Basis künstlicher Intelligenz verkürzen die Antigenauswahlzyklen und stärken die Wachstumsaussichten des Marktes für Lipid-Nanopartikel weiter.

Großangelegte staatliche Pandemievorsorge-Bevorratung

Behörden wie die BARDA finanzieren inländische aktive pharmazeutische Wirkstoffe und fertige Impfstoffreserven, um Engpässe wie in früheren Jahren zu vermeiden. Die Finanzierung erstreckt sich auf ionisierbare Lipide, Mischausrüstung und Mikrofluidik-Einheiten und schafft vorhersehbare Basisvolumina, die private Kapazitätserweiterungen risikoärmer machen. Die Strategie drängt Lieferanten auch dazu, strenge Qualitätsdokumentationsanforderungen zu erfüllen, was indirekt die Branchenstandards anhebt.

Ausbau der CDMO-Lipidmischkapazität im asiatisch-pazifischen Raum

Regionale Auftragsunternehmen in Singapur, Südkorea und Indien fügen Mikrofluidik-Linien hinzu, die speziell für die Lipid-Nanopartikel-Assemblierung bestimmt sind, und nutzen lokale Rohstofflieferketten, um Vorlaufzeiten zu verkürzen und Kosten zu senken. Wacker und CordenPharma haben 2024 beide spezialisierte Einrichtungen in Betrieb genommen, die End-to-End-Formulierungs- bis hin zu kommerziellen Abfüll- und Verpackungsdienstleistungen anbieten. Flexible Kapazitäten ziehen westliche Biopharma-Kunden an, die diversifizierte Versorgungsnetzwerke suchen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge CMC- und Immunogenitätsdatenanforderungen | -2.1% | Global, am strengsten in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Preisvolatilität bei hochreinen ionisierbaren Lipiden | -1.7% | Global, Angebotskonzentration in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ökologischer Fußabdruck lösungsmittelintensiver Prozesse | -1.5% | EU primär, Ausweitung auf Nordamerika und asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beladungskapazitätsgrenze älterer SLN-Plattformen | -1.9% | Global, betrifft etablierte Hersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge CMC- und Immunogenitätsdatenanforderungen

Regulatorische Wege nach dem Notfallbetrieb erfordern nun vollständige Chemie-, Herstellungs- und Kontrollpakete, einschließlich langfristiger Immunogenitätsüberwachung, Histopathologie und Off-Target-Biodistributionsstudien. Die Entwurfsleitlinie der FDA vom November 2024 zu oligonukleotidbasierten Therapeutika formalisierte umfangreiche toxikologische Erwartungen, die die Entwicklungszeiträume verlängern, insbesondere für kleine Biotechnologieunternehmen mit begrenzter regulatorischer Infrastruktur.[2]Quelle: Food and Drug Administration, „Nicht-klinische Sicherheitsbewertung oligonukleotidbasierter Therapeutika; Entwurfsleitlinie für die Industrie”, federalregister.gov Die Notwendigkeit chronischer Toxizitätsstudien und vergleichender Verunreinigungsprofilierung erhöht die Kostenhürden.

Preisvolatilität bei hochreinen ionisierbaren Lipiden

Eine Handvoll qualifizierter Lieferanten kontrolliert den Großteil der pharmazeutisch-reinen ionisierbaren Lipidproduktion. Während der Pandemie-Hochphasen verdreifachten sich die Listenpreise für proprietäre Lipide, da die Nachfrage die Kapazität überstieg. Lot-zu-Lot-Variabilität zwingt Käufer zudem dazu, umfangreiche Eingangsprüfungen einzuführen, was sowohl Zeit als auch Kosten erhöht. Diese Volatilität motiviert strategische Partnerschaften, vertikale Integration und größere Sicherheitsbestände, doch der kurzfristige Margendruck bleibt bestehen. Diese Versorgungsengpässe haben pharmazeutische Unternehmen dazu veranlasst, Lieferantennetzwerke zu diversifizieren und in Rückwärtsintegrationsstrategien zu investieren, um einen zuverlässigen Zugang zu Rohstoffen zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: SLN-Dominanz steht vor NLC-Innovation

Feste Lipid-Nanopartikel hielten im Jahr 2025 einen Marktanteil von 71,20 % aufgrund des validierten Fertigungs-Know-hows und einer installierten Basis von Abfülllinien. Dennoch werden nanostrukturierte Lipidträger bis 2031 voraussichtlich eine CAGR von 13,04 % verzeichnen, was auf eine höhere Beladungskapazität und verbesserte kolloidale Stabilität zurückzuführen ist, die sich direkt in niedrigere Dosisvolumina und eine verlängerte Haltbarkeit übersetzen. Da onkologische Programme die Dosisanforderungen erhöhen, werden NLC-Formulierungen trotz höherer Rohstoffkosten attraktiv. Der Markt für Lipid-Nanopartikel zeigt daher eine schrittweise Verschiebung im Umsatzmix hin zu NLC, da Sponsoren Leistung gegenüber Kosten bevorzugen. Lieferanten platzieren NLC-Einheiten neben bestehender SLN-Infrastruktur und erhalten so die Durchsatzflexibilität, während sie gemeinsame Rohstoffe und Qualitätssysteme nutzen.

Prozessinnovationen verringern die Kostendifferenzen weiter. Kontinuierliche Mikrofluidik liefert konsistente NLC-Partikelgrößenverteilungen, die mit der SLN-Homogenität mithalten oder diese übertreffen. Hybridkonstrukte, die feste und flüssige Lipide kombinieren, erscheinen in explorativen Studien, die auf intrazelluläre Organellen abzielen, und erweitern die Formulierungs-Toolkits. Lipid-flüssigkristalline Nanopartikel gewinnen auch für die Membranproteinverabreichung an Bedeutung und unterstreichen den Wandel der Branche von Einzelmolekül-Nutzlasten zu komplexen multimodalen Frachten. Da Schutzrechte auslaufen, könnten generische SLN-Anbieter den Preisdruck erhöhen und die Differenzierung durch NLC weiter fördern.

Nach Anwendung: Therapeutika führen, während Forschung beschleunigt

Der therapeutische Einsatz behielt im Jahr 2025 einen Anteil von 59,60 % am Umsatz und bleibt die wichtigste Investorenattraktion angesichts mehrerer klinischer Programme in späten Phasen. Onkologie, Infektionskrankheiten und Kardiologie treiben die kurzfristigen kommerziellen Volumina an, wobei die Breite der Pipeline auf eine anhaltende Nachfrage hindeutet. Forschungsanwendungen sollen jedoch bis 2031 jährlich um 13,12 % wachsen, da standardisierte Nanopartikel-Kits die Laboreinführung vereinfachen. Der Markt für Lipid-Nanopartikel profitiert von diesem doppelten Schwungrad: Forschungsausgaben erschließen neue Indikationen, während klinische Nachweise Risikokapital in translationale Projekte umlenken.

Die akademische Nachfrage steigt aufgrund von Fördergeldern für die Erforschung extrahepatischer Verabreichung, einschließlich pulmonaler und okulärer Ziele. Fertige Starter-Kits von CordenPharma demokratisieren den Formulierungszugang, und cloudbasierte Designtools leiten Lipidauswahlen in silico. Da Geräte kleiner und kostengünstiger werden, nutzen Start-ups Desktop-Mikrofluidik-Systeme, um GMP-fähige Toxikologie-Chargen zu generieren und präklinische Zeitpläne zu beschleunigen. Der positive Kreislauf aus Entdeckung, Validierung und Kommerzialisierung unterstützt eine nachhaltige Pipeline-Tiefe.

Nach Molekül: mRNA-Dominanz durch siRNA-Wachstum herausgefordert

mRNA-Frachten machten im Jahr 2025 54,60 % der Marktgröße für Lipid-Nanopartikel aus, bedingt durch Pandemieimpfstoffumsätze und expandierende Krebsimpfstoffstudien. Obwohl das Wachstum gegenüber dem außergewöhnlichen Zeitraum 2020–2023 nachlässt, halten onkologische und infektionskrankheitsbezogene Pipelines die Stückvolumina auf einem erhöhten Niveau. siRNA wird voraussichtlich mit einer CAGR von 11,35 % wachsen, gestützt durch kardiovaskuläre Kandidaten wie Lepodisiran, das auf Lipoprotein(a) abzielt, wobei Phase-II-Daten eine signifikante Senkung des pathogenen Partikels zeigen. Durchbrüche bei der Verabreichung, die eine anhaltende extrahepatische Stummschaltung ermöglichen, verbessern die klinische Machbarkeit weiter.

DNA-Plasmide und CRISPR-Komponenten bleiben heute noch eine Nische, bieten aber Aufwärtspotenzial, wenn sich Probleme mit der Editierspezifität lösen. Die erfolgreiche Verabreichung von 10-kb-DNA-Vorlagen in Mäusen demonstriert die expandierende Nutzlasthülle der Lipid-Nanopartikel-Branche. Der Markt erwartet daher einen diversifizierten Mix, bei dem mehrere Nukleinsäureklassen koexistieren, von denen jede eine maßgeschneiderte Lipidchemie erfordert.

Nach Endnutzer: Pharma führt, während Wissenschaft Innovation vorantreibt

Pharmazeutische und Biotechnologieunternehmen generierten im Jahr 2025 57,80 % des Umsatzes und setzten interne GMP-Suiten ein oder lagerten an dedizierte Auftragsherstellungsorganisationen für kommerzielle Chargen aus. Ihr Fokus liegt auf regulatorischer Compliance, Skalierung und Produktlebenszyklusmanagement. Akademische und Forschungsinstitute werden voraussichtlich am schnellsten mit einer CAGR von 13,52 % bis 2031 wachsen, getragen durch erhöhte Fördermittelzuweisungen und Kit-basierte Einstiegslösungen. Diese Gruppe treibt die Hypothesentestung in frühen Phasen voran und entdeckt neuartige Verabreichungsparadigmen wie die In-vivo-CAR-T-Zell-Reprogrammierung, die von Capstan Therapeutics pioniert wurde.

Auftragsherstellungsorganisationen nehmen eine Brückenfunktion ein und bieten Formulierungsscreening, analytische Charakterisierung und Abfüll- und Verpackungsunterstützung sowohl für Frühphasen-Erfinder als auch für große Pharmaunternehmen. Danahers Übernahme von Precision NanoSystems im Jahr 2024 signalisierte ein zunehmendes strategisches Interesse an der Kontrolle von Plattformfähigkeiten und deutet auf eine weitere Konsolidierung unter Dienstleistern hin. Andere Endnutzer wie Veterinärgesundheit und Agro-Biotech entstehen, obwohl der Umsatz heute noch unwesentlich ist.

Geografische Analyse

Nordamerika blieb mit einem Umsatzanteil von 37,90 % im Jahr 2025 der größte regionale Beitragszahler, bedingt durch eine ausgereifte biopharmazeutische Infrastruktur, tiefe Venture-Finanzierungspools und klare regulatorische Präzedenzfälle. Die Vereinigten Staaten unterhalten eine robuste Pipeline onkologischer und seltener Krankheitsprogramme, und die strategische Bevorratung durch die BARDA garantiert eine Basisnachfrage. Kanada profitiert von politischen Anreizen wie dem Strategischen Innovationsfonds, der inländische mRNA-Impfstoffanlagen in Quebec und British Columbia subventioniert.

Europa hält den zweitgrößten Anteil, unterstützt durch die Fertigungserweiterungen Deutschlands und des Vereinigten Königreichs. Die Europäische Arzneimittel-Agentur harmonisiert mit den FDA-Leitlinien, stellt jedoch zusätzliche Umwelt- und Lösungsmittelemissionsanforderungen, die umweltfreundlichere Produktionstechnologien fördern. Die Region Grand-Est in Frankreich bietet Steuergutschriften für die Forschung an Lipid-Nanopartikeln und zieht Start-ups und multinationale Forschungs- und Entwicklungszentren an. Grenzüberschreitende Zusammenarbeit über Horizon Europe finanziert Projekte zu gezieltem Lipiddesign und GMP-Mikrofluidik-Skalierung und stärkt die regionale Wissensbasis.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 13,78 % bis 2031, dank aggressiver Kapazitätserweiterungen durch Auftragsherstellungsorganisationen, wettbewerbsfähiger Preisgestaltung und unterstützender staatlicher Finanzierung. Singapurs Tuas-Biomedizin-Hub beherbergt kontinuierliche Fertigungslinien, die sowohl klinische als auch kommerzielle Durchsatzraten ermöglichen. Südkoreas BioKorea-Politik gewährt Steuerbefreiungen auf Geräteimporte und beschleunigt die Installation von Lösungsmittelrückgewinnungsmodulen, die für die Einhaltung von Umweltstandards erforderlich sind. Die japanische Arzneimittel- und Medizinproduktebehörde beschleunigt die Prioritätsprüfung für Nukleinsäuretherapeutika und verkürzt die Markteinführungszeit. Chinas lokale Akteure konzentrieren sich auf generische mRNA-Impfstoffe, doch Unsicherheiten beim geistigen Eigentum behindern westliches Outsourcing trotz attraktiver Kostenstrukturen. Der Nahe Osten und Afrika verzeichnen eine aufkeimende Aktivität, die sich auf Technologietransfervereinbarungen zur Pandemievorsorge konzentriert, während Südamerika sporadische akademische Programme aufweist. Diese Regionen bleiben zukünftige Expansionsfrontiers, wenn Gesundheitsbudgets und Bioproduktionspolitiken reifen.

Wettbewerbslandschaft

Der Markt für Lipid-Nanopartikel ist mäßig fragmentiert mit einer Mischung aus Impfstoffschwergewichten, spezialisierten Formulierungsanbietern und disruptiven Start-ups. Acuitas Therapeutics lizenziert die GenVoy-Technologie an mehrere Kooperationspartner und unterstützt damit eine breite Plattformakzeptanz. Danahers Übernahme von Precision NanoSystems konsolidierte wichtige Mikrofluidik-Lipidmisch-IP und fügte seinem Cytiva-Netzwerk einen GMP-Standort in Vancouver hinzu, was die strategische Konvergenz zwischen Geräte- und Dienstleistungsunternehmen veranschaulicht.

Der Wettbewerb konzentriert sich nun auf Lipidchemie-Innovation statt ausschließlich auf den Fertigungsmaßstab. KI-gestütztes Design beschleunigt die Entdeckung ionisierbarer Lipide mit maßgeschneiderten pKa-Werten, Bioabbaubarkeit und Gewebespezifität. Capstan Therapeutics sammelte USD 175 Millionen ein, um die In-vivo-CAR-T-Zell-Programmierung voranzutreiben, Ex-vivo-Zellverarbeitungsengpässe zu beseitigen und potenziell Autoimmunindikationen zu erschließen. Aufstrebende Lieferanten wie Entos Pharmaceuticals verfolgen fusogene Lipidarchitekturen, die eine höhere endosomale Fluchteffizient versprechen.

Partnerschaften dominieren die Markteinführungsstrategien. Bayer kooperiert mit Acuitas bei leberzielgerichteten RNA-Nutzlasten, während AstraZeneca CDMO-Kapazitäten in Singapur sichert, um Kapazitätsrisiken abzusichern. Venture-Finanzierung bleibt gesund, doch überhöhte Lipidpreise dämpfen die kurzfristigen Margen und veranlassen Co-Entwicklungsvereinbarungen, die das Rohstoffrisiko teilen. Streitigkeiten über geistiges Eigentum bei proprietären ionisierbaren Lipiden nehmen zu, mit mehreren anhängigen Klagen vor US-amerikanischen Bundesgerichten.

Marktführer im Bereich Lipid-Nanopartikel

Merck KGaA

Arcturus Therapeutics, Inc.

Ascendia Pharmaceuticals

Acuitas Therapeutics

Croda International Plc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Ein Team der Cornell University stellte „stealth”-Lipid-Nanopartikel vor, die eine häufig verwendete Komponente ersetzen, die wahrscheinlich angeborene Immunreaktionen auslöst, und so die Verträglichkeit von mRNA-Impfstoffen verbessert.

- Februar 2024: CordenPharma führte Lipid-Nanopartikel-Starter-Kits ein, die darauf abzielen, die Formulierung von mRNA-Therapeutika im Labormaßstab zu beschleunigen.

- Juni 2023: Bayer AG kooperierte mit Acuitas Therapeutics, um die GenVoy-Lipid-Nanopartikel-Technologie für In-vivo-Genbearbeitungsprogramme zur Behandlung von Lebererkrankungen einzusetzen.

Umfang des globalen Berichts über den Markt für Lipid-Nanopartikel

Lipidbasierte Nanopartikel (LNP) sind eine hochgradig anpassungsfähige Klasse von Nanoträgern, die in der medizinischen Forschung und Pharmakologie weit verbreitet sind. Sie kapseln verschiedene therapeutische Wirkstoffe für mehrere Anwendungen ein, darunter kleine Moleküle, Nukleinsäuren und monoklonale Antikörper. Diese technisch entwickelten Nanoträger haben das Potenzial, wesentliche Einschränkungen traditioneller Therapeutika zu überwinden, wie unzureichende Wirksamkeit, Anfälligkeit für enzymatischen Abbau, geringe Bioverfügbarkeit und Off-Target-Nebenwirkungen.

Der Markt für Lipid-Nanopartikel ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in feste Lipid-Nanopartikel, nanostrukturierte Lipidträger und andere Typen segmentiert. Nach Anwendung ist der Markt in Forschung und Therapeutika segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und Biotechnologieunternehmen, Auftragsforschungs- und Herstellungsorganisationen und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischen Raum und Rest der Welt segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für 13 Länder in der Region. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Feste Lipid-Nanopartikel (SLN) |

| Nanostrukturierte Lipidträger (NLC) |

| Andere Typen |

| Forschung |

| Therapeutika |

| siRNA |

| mRNA |

| Andere |

| Pharmazeutische und Biotechnologieunternehmen |

| Auftragsforschungs- und Herstellungsorganisationen |

| Akademische und Forschungsinstitute |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Produkttyp | Feste Lipid-Nanopartikel (SLN) | |

| Nanostrukturierte Lipidträger (NLC) | ||

| Andere Typen | ||

| Nach Anwendung | Forschung | |

| Therapeutika | ||

| Nach Molekül | siRNA | |

| mRNA | ||

| Andere | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Auftragsforschungs- und Herstellungsorganisationen | ||

| Akademische und Forschungsinstitute | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Lipid-Nanopartikel?

Die Marktgröße für Lipid-Nanopartikel erreichte im Jahr 2026 USD 1,02 Milliarden und wird voraussichtlich bis 2031 auf USD 1,83 Milliarden wachsen.

Welcher Produkttyp hält den größten Anteil?

Feste Lipid-Nanopartikel dominierten im Jahr 2025 mit einem Anteil von 71,20 %, obwohl nanostrukturierte Lipidträger mit einer CAGR von 13,04 % schneller wachsen.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 13,78 % verzeichnen, bedingt durch starke Investitionen in Auftragsherstellungsorganisationen und unterstützende staatliche Politiken.

Welche Molekülklasse führt bei den aktuellen Anwendungen?

mRNA-Nutzlasten machen 54,60 % des Umsatzes aus, doch siRNA ist die am schnellsten wachsende Molekülklasse mit einer CAGR-Prognose von 11,35 %.

Wie beeinflussen KI-Tools die Entwicklung von Lipid-Nanopartikeln?

Plattformen auf Basis künstlicher Intelligenz entwickeln ionisierbare Lipide mit gezielten Biodistributionsprofilen, ermöglichen die Verabreichung an Organe jenseits der Leber und erweitern klinische Möglichkeiten.

Welche Fertigungsinnovation ist am transformativsten?

Mikrofluidik-basierte kontinuierliche Fertigung verbessert die Chargenkonsistenz, reduziert den Lösungsmittelverbrauch und verkürzt Produktionszyklen, was eine schnelle klinische Versorgung unterstützt.

Seite zuletzt aktualisiert am: