Marktgröße und Marktanteil – Rote Biotechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

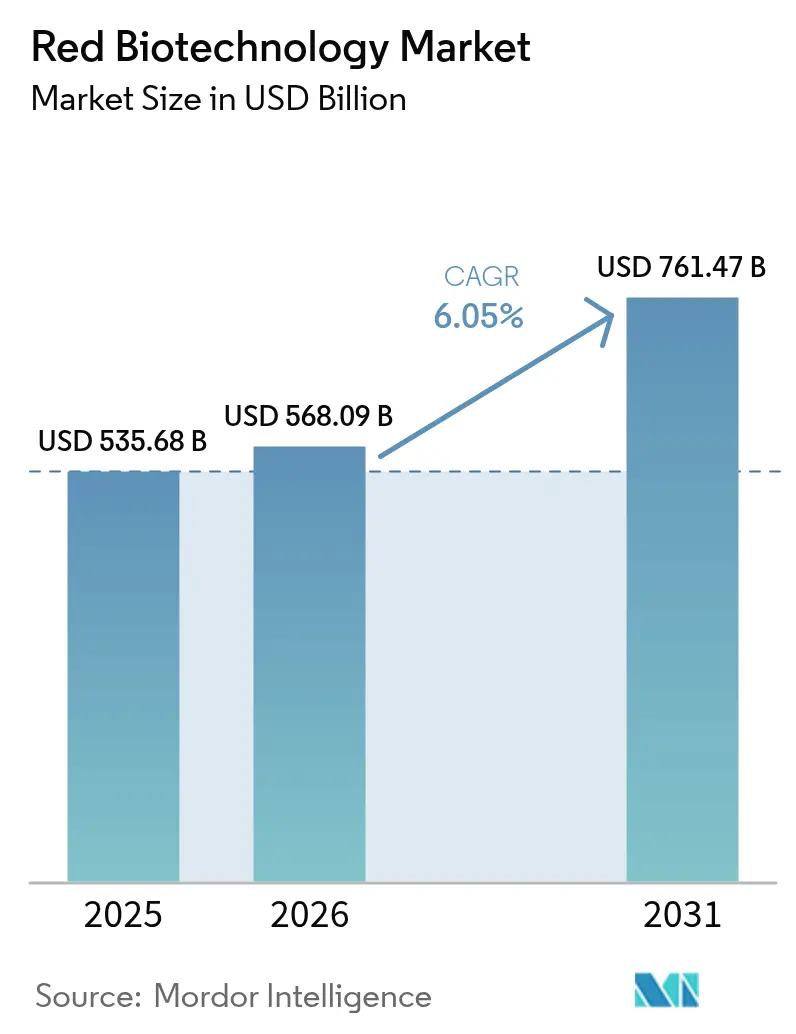

| Marktgröße (2026) | 568.09 Milliarden US-Dollar |

| Marktgröße (2031) | 761.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Rote Biotechnologie von Mordor Intelligence

Die Marktgröße für Rote Biotechnologie wurde im Jahr 2025 auf 535,68 Milliarden USD geschätzt und soll von 568,09 Milliarden USD im Jahr 2026 auf 761,47 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,05 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf einem Übergang von der pandemiebedingten Impfstoffproduktion hin zu diversifizierten Pipelines, die nun Zell- und Gentherapien, monoklonale Antikörper der nächsten Generation sowie Präzisionsdiagnostika umfassen. Schnellere regulatorische Überprüfungen stützen den Schwung, wie die 24 biologischen Lizenzzulassungen der FDA im Jahr 2024 verdeutlichen. Parallele staatliche Ausgaben – insbesondere die Zuweisung von 79,5 Milliarden USD für das Public Health Emergency Medical Countermeasures Enterprise (PHEMCE) bis 2027 – stärken die inländische Kapazität für Entwicklung und Herstellung. Auf Branchenseite schaffen Großinvestitionsprojekte wie Mercks 1-Milliarden-USD-Impfstoffanlage in North Carolina belastbare Kapazitäten, die zwischen Pandemiereaktion und regulärer kommerzieller Produktion flexibel eingesetzt werden können. Zusammen schaffen diese Faktoren ein berechenbares Umfeld für die Skalierung hochkomplexer Biologika, das Risikokapitalinvestitionen und öffentlich-private Partnerschaften fördert, die die Zeit bis zur klinischen Anwendung innovativer Wirkstoffe verkürzen.

Wichtigste Erkenntnisse des Berichts

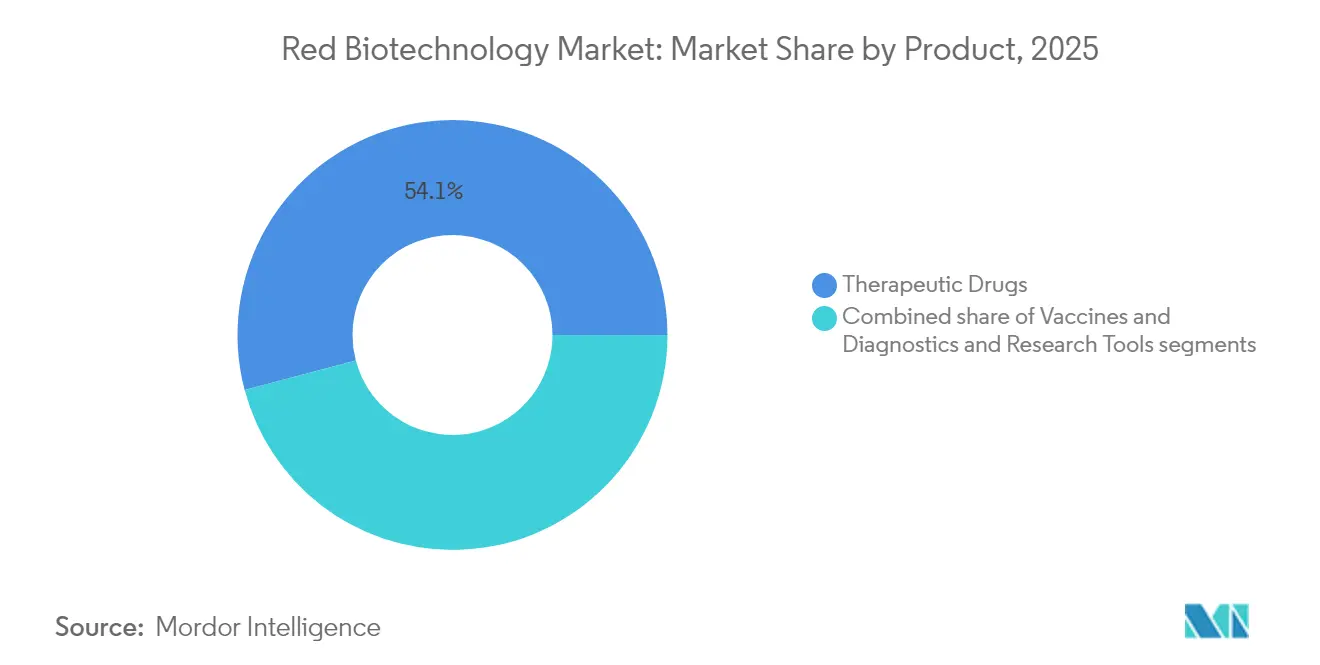

- Nach Produktkategorie entfiel auf das Segment Therapeutische Arzneimittel im Jahr 2025 ein Marktanteil von 54,12 % am Markt für Rote Biotechnologie; dasselbe Segment soll bis 2031 mit einer CAGR von 6,63 % wachsen.

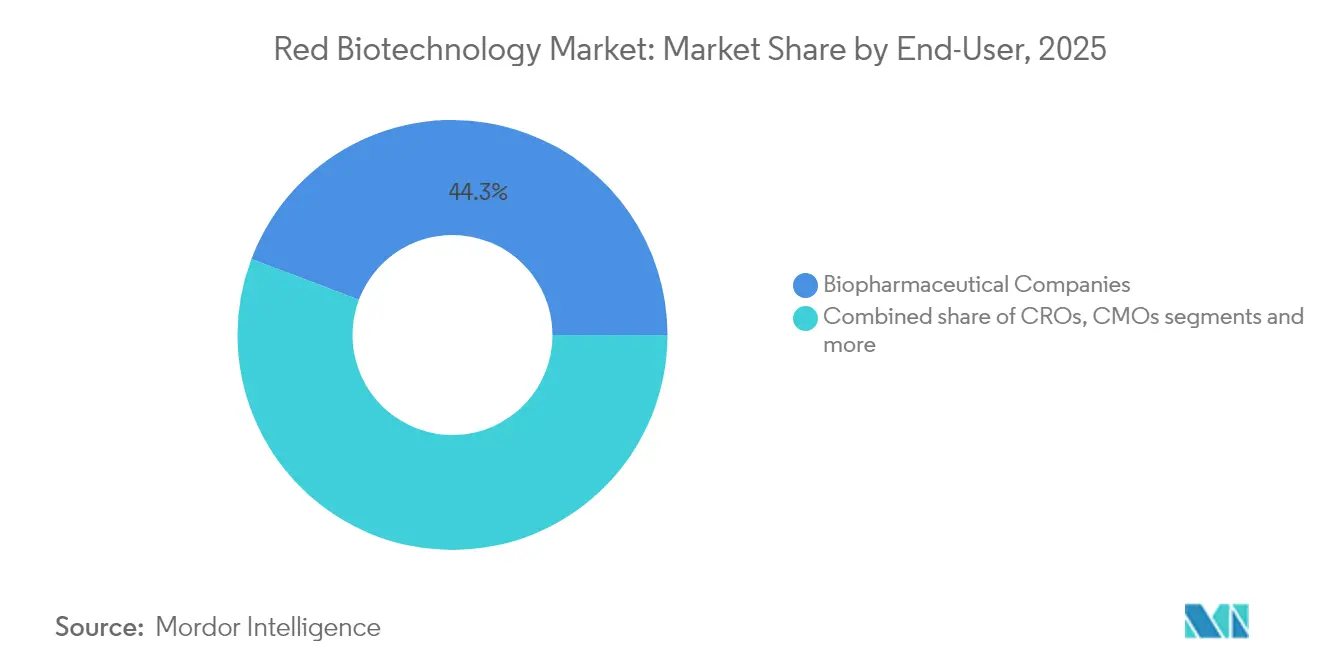

- Nach Endnutzer hielten Biopharmazeutische Unternehmen im Jahr 2025 einen Anteil von 44,25 % an der Marktgröße für Rote Biotechnologie, während Akademische & Forschungseinrichtungen mit 7,05 % die höchste prognostizierte CAGR bis 2031 verzeichneten.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 38,72 % an der Marktgröße für Rote Biotechnologie; der asiatisch-pazifische Raum verzeichnet im gleichen Zeitraum eine CAGR von 6,94 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rote Biotechnologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz und Prävalenz chronischer und seltener Krankheiten | +1.2% | Global, mit Konzentration in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Ausweitung der Gesundheitsfinanzierung und öffentlich-private Partnerschaften | +0.9% | Global, besonders stark im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Einführung der Präzisionsmedizin und Akzeptanz von Begleitdiagnostika | +0.8% | Nordamerika und EU führend, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Übertragungseffekte der mRNA-Plattform zur Beschleunigung neuer Biologika | +0.7% | Global, mit Produktionszentren in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Risikoreduzierung beim Design von Biologika in frühen Phasen | +0.6% | Global, konzentriert in Innovationszentren | Mittelfristig (2–4 Jahre) |

| Staatlich geführte Pandemievorbereitungsprogramme zur Skalierung der globalen Impfstoffproduktionskapazität | +0.5% | Global, mit strategischem Fokus auf inländische Kapazitäten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz und Prävalenz chronischer und seltener Krankheiten

Acht neuartige Zell- und Gentherapien bestanden 2024 die FDA-Prüfung, was verdeutlicht, wie Bereiche mit ungedecktem Bedarf wissenschaftliche Durchbrüche in kommerzielle Vermögenswerte umwandeln. Die Onkologie dominierte weiterhin die Zulassungen und machte 34 % aller neuen biologischen Produkte[1]Zinnet Sevval Aksoyalp, „Ein Jahr in der Pharmakologie: Von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde im Jahr 2024 zugelassene neue Arzneimittel”, Naunyn-Schmiedebergs Archiv für Pharmakologie, link.springer.com im Jahr 2024 aus. Demografische Verschiebungen verstärken die Nachfrage; Japans politische Priorität bei monoklonalen Antikörpern der nächsten Generation und Gentherapien spiegelt die Herausforderung wider, eine rasch alternde Bevölkerung zu versorgen. Pipelines für seltene Krankheiten profitieren von Anreizen für Arzneimittel für seltene Leiden, da 88 % der Gentherapiezulassungen von 2024 diese Bezeichnung trugen. Der Innovationszentrum für seltene Krankheiten der FDA und sein START-Pilotprogramm verkürzen die Entwicklungszeiträume und ermutigen Unternehmen, Nischenkrankheiten anzugehen, die einst als kommerziell unattraktiv galten.

Ausweitung der Gesundheitsfinanzierung und öffentlich-private Partnerschaften

Die PHEMCE-Zuweisung für 2023–2027 stellte 79,5 Milliarden USD[2]US-Ministerium für Gesundheit und Soziale Dienste, „Mehrjahreshaushalt des Public Health Emergency Medical Countermeasures Enterprise für die Haushaltsjahre 2023–2027”, US-Ministerium für Gesundheit und Soziale Dienste, aspr.hhs.gov für Forschung und Entwicklung von Gegenmaßnahmen sowie für die inländische Fertigung bereit, eine Erhöhung um 15,5 Milliarden USD gegenüber dem früheren Planungszyklus. Das 2-Milliarden-USD-BioMaP-Konsortium der BARDA erweitert diese Unterstützung durch gemeinsame Investitionen in flexible Anlagen, die innerhalb von Monaten von Antikörpern auf mRNA-Impfstoffe umgestellt werden können. Kanadas Biologika-Produktionszentrum in Montréal fügt eine jährliche Kapazität von 250 Millionen Dosen für Virale-Vektor- und Proteinuntereinheiten-Impfstoffe hinzu. Das GenAI4EU-Programm der Europäischen Kommission reserviert 1 Milliarde EUR für KI-Projekte einschließlich der Biologika-Entdeckung und stärkt den grenzüberschreitenden Wissenstransfer. Schwellenländer spiegeln das Modell wider; Indiens BIO-E3-Rahmen stellt zinsgünstige Finanzierungen und vereinfachte Landakquisitionen für neue Bioproduktionscampusse bereit.

Einführung der Präzisionsmedizin und Akzeptanz von Begleitdiagnostika

Ein 2025 veröffentlichter FDA-Leitfaden klärt, wie künstliche Intelligenz die regulatorische Entscheidungsfindung für Biologika unterstützen kann, und signalisiert die formale Akzeptanz von ML-gestützten Begleitdiagnostika. Gentests machen nun 45 % der kommerziellen Präzisionsdiagnostik-Kits aus, wobei die Onkologie ein Viertel der Gesamtnachfrage ausmacht. Krankenhäuser setzen zunehmend cloudvernetzte POCT-Plattformen ein – ein Markt, der bis 2030 voraussichtlich 90,25 Milliarden USD übersteigen wird –, was Klinikern den Echtzeit-Mutationsstatus vor Therapiebeginn ermöglicht. Ein breiterer Zugang zur Sequenzierung der nächsten Generation senkt die Kosten pro Genom und ermöglicht es mittelgroßen Biopharma-Unternehmen, Studien ohne prohibitive Budgets zu stratifizieren. Regulatorische Klarheit, niedrigere Assay-Kosten und leicht zugängliche Bioinformatik treiben gemeinsam die Akzeptanz von Begleitdiagnostika voran, die personalisierte Therapieregime verankern.

Übertragungseffekte der mRNA-Plattform zur Beschleunigung neuer Biologika

Siebzig aktive klinische Studien bewerteten mRNA-basierte Impfstoffe jenseits von COVID-19 bis Juni 2024, mit Zielen in der Onkologie, bei RSV und Mukoviszidose. Transamplifizierende Konstrukte reduzieren den RNA-Einsatz um das Vierzigfache und senken die Herstellungskosten bei gleichzeitiger Aufrechterhaltung der Immunogenität. Zirkuläre mRNA-Vektoren, die an der Universität Nagoya synthetisiert werden, liefern eine 200-fach höhere Proteinausbeute und eröffnen therapeutische Fenster bei metabolischen und seltenen genetischen Erkrankungen. Moderna nimmt drei regionale Werke in Betrieb – im Vereinigten Königreich, in Australien und in Kanada –, die jeweils 100 Millionen Dosisäquivalente abfüllen können, was die globale Skalierbarkeit für schnell wechselnde mRNA-Pipelines demonstriert. Da die Produktion auf kontinuierliche Einwegformate umgestellt wird, verkürzen sich die Technologietransfer-Zeiträume, sodass kleine Entwickler in weniger als 12 Monaten von der IND-Einreichung bis zur Phase 1 gelangen können.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Bioproduktions- und Kühlkettenkosten | -0.8% | Global, besonders herausfordernd in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexe, sich verändernde globale Biologika-Regulierungen | -0.6% | Global, mit regionalen Unterschieden bei den Compliance-Anforderungen | Langfristig (≥ 4 Jahre) |

| Lieferketteninstabilität bei kritischen Rohstoffen | -0.5% | Global, mit Konzentrationsrisiken bei Lieferanten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Immunogenitätsrisiken bei Gentherapien der nächsten Generation | -0.4% | Global, mit erhöhter Kontrolle in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Bioproduktions- und Kühlkettenkosten

Branchenverluste durch Kühlkettenausfälle belaufen sich jährlich auf 35 Milliarden USD und untergraben die Erschwinglichkeit temperatursensitiver Biologika. Autologe CAR-T-Therapien kosten aufgrund der arbeitsintensiven Herstellung und der kryogenen Distribution immer noch mehr als 500.000 USD pro Patient. Überarbeitungen des Anhangs 1 verschärften die Regeln für die aseptische Verarbeitung und zwangen zu Upgrades bei der Isolatortechnologie und der Umgebungsüberwachung, was die Investitionskosten für Neuanlagen erhöht. Die Konzentration in der Lieferkette verschärft das Problem; mehr als 75 % der US-amerikanischen API-Importe stammen aus dem Ausland, was die Produktion geopolitischen Schocks aussetzt. Obwohl KI-gestützte Routenplanungssoftware und digitale Zwillinge Logistikersparnisse von 15–25 % versprechen, befindet sich die breite Einführung noch in der Pilotphase, was eine kurzfristige Entlastung verzögert.

Komplexe, sich verändernde globale Biologika-Regulierungen

Die EU-Verordnung über klinische Prüfungen, die im Januar 2025 in Kraft trat, verpflichtet Sponsoren, ältere Studiendaten in das neue CTIS-Portal hochzuladen, was zu administrativen Rückständen führt. Gleichzeitig erhöhte eine EMA-Gebührenreform die Kosten für wissenschaftliche Beratung auf bis zu 98.400 EUR, was kleine Entwickler belastet. Die CoGenT-Global-Initiative der FDA strebt harmonisierte Leitlinien für Gentherapien an, deckt derzeit jedoch nur seltene Krankheiten ab, sodass breitere Kategorien in einem regulatorischen Schwebezustand verbleiben. In den Vereinigten Staaten sorgte der Austausch aller Mitglieder des Beratenden Ausschusses für Immunisierungspraktiken (ACIP) im Juni 2025 für Unsicherheit bei den bevorstehenden Impfstoffpolitikplänen. Insgesamt verlängern nicht aufeinander abgestimmte Standards die Zeit bis zur Zulassung und erhöhen den Umfang der für Mehrregionszulassungen erforderlichen Brückenstudien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Therapeutische Arzneimittel führen die Innovationswelle an

Therapeutische Arzneimittel erwirtschafteten im Jahr 2025 289,76 Milliarden USD, was einem Anteil von 54,12 % an der Marktgröße für Rote Biotechnologie entspricht, und sollen bis 2031 mit einer CAGR von 6,63 % wachsen. Monoklonale Antikörper bilden das Fundament der Kategorie mit mehr als 200 zugelassenen Wirkstoffen und nahezu 1.400 aktiven klinischen Kandidaten weltweit. Bispezifische Formate erzielen die höchste Konversionsrate von der klinischen Phase zur Zulassung, was Unternehmen wie BioNTech und Bristol Myers Squibb dazu veranlasst, Koentwicklungsvereinbarungen im Milliardenbereich anzustreben. Gentherapien beschleunigten sich nach der FDA-Zulassung von acht Produkten im Jahr 2024, während CRISPR-modifizierte CAR-T-Plattformen nun die frühen Phasen hämatoonkologischer Studien dominieren. mRNA-Therapeutika gehen über Infektionskrankheiten hinaus in kardiometabolische Indikationen über, unterstützt durch zirkuläre RNA-Technologie, die die In-vivo-Proteinausbeute vervielfacht.

Impfstoffe behalten ihre strategische Relevanz, unterstützt durch BARDA-Optionsklauseln, die Mindestabnahmemengen während Ausbrüchen garantieren. Diagnostika und Forschungswerkzeuge expandieren, da Sequenzierungsreagenzien und Flüssigbiopsie-Assays in dezentralisierten Umgebungen an Akzeptanz gewinnen. Parallel dazu entwickeln sich therapeutische Proteine hin zu Antikörper-Wirkstoff-Konjugaten und Fusionszytokinen, die auf spezifische Krankheitsmikroumgebungen zugeschnitten sind, was den Schwerpunkt des Marktes für Rote Biotechnologie auf Präzisionszielsteuerung widerspiegelt.

Nach Endnutzer: Akademische Partnerschaften treiben das Wachstum voran

Biopharmazeutische Unternehmen hielten im Jahr 2025 einen Marktanteil von 44,25 % am Markt für Rote Biotechnologie durch vertikale Integration, die von der Entdeckung bis zur kommerziellen Versorgung reicht. Akademische und Forschungseinrichtungen stellen jedoch mit einer CAGR von 7,05 % die am schnellsten wachsende Gruppe dar, gestützt durch Fördermittelzuflüsse und die gemeinsame Rekrutierung von Hauptforschern durch Unternehmen. Universitäre Kerneinrichtungen bieten nun GMP-konforme Vektorsysteme an, sodass Ausgründungen frühe Studien durchführen können, ohne eine eigene Infrastruktur aufzubauen. NVIDIAs Allianz mit Novo Nordisk stellt Cloud-GPU-Guthaben und Strukturvorhersagealgorithmen für mehr als 100 akademische Labore bereit und demokratisiert den Zugang zu KI-Designwerkzeugen.

Auftragsfertigungsorganisationen und Auftragsforschungsorganisationen verzeichnen parallelen Schwung, da Outsourcing die Kapitalbelastung mindert; Auftragsfertigungsorganisationen sind auf dem Weg, bis 2028 54 % der globalen Biologika-Kapazität zu kontrollieren, was die Make-or-Buy-Kalkulation für kleine Innovatoren neu gestaltet. Krankenhäuser und Fachkliniken entwickeln sich zu Nischen-Endnutzern für Point-of-Care-Zelltherapien, insbesondere in Onkologiezentren, die mit geschlossenen Produktionssystemen ausgestattet sind. Diese Verbreitung von Kapazitäten spiegelt eine Branchenmigration hin zu verteilten, aber vernetzten Entwicklungsnetzwerken wider.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,72 % der Marktgröße für Rote Biotechnologie und soll bis 2031 eine CAGR von 5,78 % verzeichnen. Die Region profitiert von einem Vollspektrum-Ökosystem, das Entdeckung, Regulierung und industrielle Fertigung im großen Maßstab bündelt. Das BioMaP-Konsortium der BARDA und der PHEMCE-Kapitalpool sichern die inländische Produktion sowohl für routinemäßige als auch für Notfall-Biologika, während die beschleunigten Zulassungsbezeichnungen der FDA die Vorlaufzeiten für innovative Therapien verkürzen. Laufende regulatorische Umstrukturierungen, wie die Überarbeitung der ACIP-Mitgliedschaft, führen kurzfristig zu Unsicherheit beim Timing von Impfstoffeinführungen. Dennoch unterstreichen erhebliche Kongressvorschläge, die 15 Milliarden USD für die Wettbewerbsfähigkeit der Biotechnologie anstreben, das anhaltende politische Engagement.

Europa soll bis 2031 mit einer CAGR von 6,02 % wachsen. Politische Reformen, darunter die Verordnung über klinische Prüfungen und Horizon-Europa-Mittel, erleichtern multinationale Studien und grenzüberschreitenden Wissensaustausch. Die EUFab-Infrastruktur der HERA bietet flexible Kapazitäten für Spitzenzeiten, die innerhalb von 100 Tagen zwischen mRNA-, Virale-Vektor- und Proteinimpfstoffen wechseln können, und stärkt die Autonomie des Blocks. Gebührenerhöhungen im Rahmen neuer EMA-Vorschriften erhöhen den Kostendruck, aber gleichzeitige Konsultationen über vereinfachte Biosimilar-Dossiers könnten den Zugang zu günstigeren Biologika für staatliche Kostenträger verbessern.

Der asiatisch-pazifische Raum zeigt den stärksten Schwung und expandiert mit einer CAGR von 6,94 %, wobei erwartet wird, dass er seinen Segmentwert bis 2031 mehr als verdoppelt. Japans nationale Strategie zielt darauf ab, die Branchenproduktion durch Steuergutschriften und beschleunigte Prüfverfahren bis 2030 auf 15 Billionen Yen zu verdreifachen. Indiens Biotechnologiewert stieg von 10 Milliarden USD im Jahr 2014 auf 130 Milliarden USD im Jahr 2024 und nutzt Kostenvorteile sowie einen 60-prozentigen Anteil am globalen Impfstoffvolumen. China vertieft die KI-gestützte Entdeckung, exemplarisch durch AstraZenecas 5,3-Milliarden-USD-Partnerschaft mit CSPC Pharmaceutical, die auf Autoimmunerkrankungen abzielt. Regionale Regierungen synchronisieren Vorschriften, um grenzüberschreitende klinische Studien zu erleichtern, und beschleunigen First-in-Human-Studien sowie die anschließende Skalierung in nahegelegenen Auftragsanlagen.

Regulatorisches Umfeld

Die regulatorische Überwachung der roten Biotechnologie wird in Bezug auf die Sicherheit nach der Zulassung verschärft, während Wege für Modalitäten mit hohem Bedarf klarer definiert werden. In den Vereinigten Staaten meldete die FDA im Jahr 2024 24 Zulassungen von biologischen Lizenzen. Im Februar 2026 veröffentlichten HHS und FDA einen Leitlinienentwurf, der ein Plausible Mechanism Framework beschreibt, um die Entwicklung individualisierter Therapien für ultra-seltene Krankheiten zu beschleunigen, und stärkten damit die Rolle mechanistischer Nachweise, wenn konventionelle Studien eingeschränkt sind.

In Europa verändern die seit 2025 umgesetzten Änderungen die Compliance-Anforderungen für Sponsoren und Inhaber von Marktzulassungen. Die EU-Verordnung über klinische Prüfungen trat im Januar 2025 in Kraft und verlagerte Einreichungen auf CTIS, während die EMA ab dem 15. Januar 2026 die EC-Leitlinien für das überarbeitete Variationen-Rahmenwerk anwandte. Auch die Anforderungen an die Arzneimittelüberwachung entwickelten sich weiter, verbunden mit der Durchführungsverordnung (EU) 2025/1466 zur Signalerkennung im EudraVigilance-Pilotprojekt im Februar 2026 sowie der EU-Umsetzung von ICH E2D(R1) für das Sicherheitsdatenmanagement nach der Zulassung ab dem 18. März 2026, wodurch ein strukturierteres Umfeld für Lifecycle-Management und Sicherheitsberichterstattung bei Biologika und fortschrittlichen Therapien entsteht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der roten Biotechnologie reicht von der Zielidentifikation und translationalen Forschung über die klinische Entwicklung, die regulatorische Einreichung und den Hochlauf in die GMP-Biofertigung bis hin zur Kühlkettenverteilung und Patientenverabreichung, unterstützt durch Diagnostik-, Pharmakovigilanz- und Marktzugangsfunktionen. Plattformintensive Modalitäten wie mRNA, Zell- und Gentherapien sowie Antikörper der nächsten Generation erhöhen die Abhängigkeit von spezialisierten vorgelagerten Inputs (Zellkulturmedien, Plasmiden, viralen Vektoren, Lipiden, Chromatographieharzen) sowie von validierter Analytik und aseptischer Verarbeitung. Dadurch nehmen die Anforderungen an Lieferantenqualifizierung und Änderungskontrolle über die gesamte Kette hinweg zu.

Engpässe konzentrieren sich auf kritische Rohstoffe und temperaturgeführte Logistik. Ausfälle der Kühlkette werden mit jährlichen Branchenverlusten von rund 35 Milliarden USD beziffert, und die Abhängigkeit der US-Versorgung wird dadurch verdeutlicht, dass mehr als 75% der API-Importe außerhalb des Landes stammen. Die Branche reagiert mit einer stärkeren Nutzung von CMOs für flexible Einwegkapazitäten und mit staatlich geführten Bemühungen zur Straffung von Entwicklung und Zulassungen, wie etwa dem FAST-EU-Pilotprojekt der Europäischen Kommission, das ab Januar 2026 für Genehmigungen klinischer Prüfungen in den Mitgliedstaaten operativ wird. Politische Diskussionen im Jahr 2026, einschließlich Empfehlungen der US National Security Commission on Emerging Biotechnology zur Ausweitung der FDA-Plattformtechnologie-Designationen, verknüpfen die regulatorische Modernisierung ebenfalls mit einem schnelleren Technologietransfer und einer wiederholbareren Fertigungsskalierung.

Wettbewerbslandschaft

Die Marktführerschaft verlagert sich hin zu Unternehmen, die differenzierte Plattformen mit vernetzten Allianzen kombinieren, anstatt auf reine Größe zu setzen. BioNTechs und Bristol Myers Squibbs 7,6-Milliarden-USD-Pakt für bispezifische Antikörper signalisiert die Prämie, die Investoren auf modulare Immun-Onkologie-Plattformen legen. AstraZenecas KI-zentrierter Deal mit CSPC entwickelte Multi-Omics-Modelle, die die Leitoptimierungszyklen um bis zu 50 % verkürzen. Diese Partnerschaften veranschaulichen ein Muster, bei dem Großpharmakapital mit Spezial-Know-how verschmilzt, um Risiken zu teilen und die Validierung zu beschleunigen.

Der Markt für Rote Biotechnologie eröffnet unterdessen Weißräume in RNA-Modalitäten; das Segment soll sich versechsfachen und Raum für Start-ups schaffen, die sich auf Trägervehikel wie Lipid-Nanopartikel und Protein-Nanokäfige konzentrieren. Auftragsfertigungsorganisationen erfassen überproportionalen Wert durch Plug-and-Play-Kapazitäten, wobei Prognosen besagen, dass sie bis 2030 einen höheren Anteil an der globalen Biologika-Produktion halten werden. Aufstrebende Disruptoren – z. B. Arcturus Therapeutics' selbstverstärkender RNA-Impfstoff oder Camurus' lipidbasierte Depotgele, die einer 870-Millionen-USD-Lilly-Allianz zugrunde liegen – zeigen, wie Formulierungsinnovationen sowohl Patientenkomfort als auch wirtschaftliche Vorteile erschließen können.

Die Wettbewerbsintensität bleibt moderat, da hohe Kapitalbarrieren den Eintritt von Einzelproduktunternehmen begrenzen. Die Rolle der KI senkt jedoch die Entdeckungskosten und ermöglicht es neuen Marktteilnehmern, schnell Fuß zu fassen, indem sie Fertigung lizenzieren, anstatt kapitalintensive Strukturen aufzubauen. Folglich stärken etablierte Unternehmen ihre IP-Positionen und verfolgen frühere Lizenzierungen, um die Pipeline-Tiefe zu sichern, wie Agenus' Gewährung von Rechten an seinen Checkpoint-Antikörpern an Zydus bei gleichzeitiger Gründung eines US-amerikanischen BioCDMO-Unternehmens zeigt.

Marktführer in der Branche Rote Biotechnologie

AstraZeneca PLC

F. Hoffmann-La Roche Ltd

Bristol Myers Squibb

Novartis AG

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt im Ausbau spezialisierter Kapazitäten für genetische Medizin und andere komplexe Modalitäten, wobei große Biopharma-Unternehmen Kapital für dedizierte Anlagen bereitstellen, statt sich nur auf Multiprodukt-Biologika-Werke zu verlassen. Beispiele sind Genentechs Ankündigung vom Januar 2026, die Investition in seine Biofertigungsanlage in Holly Springs, North Carolina, auf etwa 2 Milliarden USD für Stoffwechselbehandlungen auszubauen, sowie Eli Lillys Ankündigung vom Mai 2026 einer Investition von 4,5 Milliarden USD an Fertigungsstandorten in Indiana, die die Eröffnung der Lilly Lebanon Advanced Therapies-Anlage als erste dedizierte Fertigungsstätte für genetische Medizin umfasste. Diese Schritte schaffen Freiräume für zuliefernde Unternehmen und CMOs in den Bereichen virale Vektoren, Plasmid-DNA, LNP-Komponenten, hochsensible Analytik und automatisiertes Fill-Finish.

Freiräume auf der Produktseite zeigen sich auch in einer breiteren therapeutischen Reichweite für fortschrittliche Modalitäten und in einer engeren Integration von Diagnostik, Software und Therapieauswahl. Im Juli 2026 gewährte die FDA eine ergänzende Zulassung für Casgevy für Patienten ab zwei Jahren mit Sichelzellkrankheit oder transfusionsabhängiger Beta-Thalassämie, wodurch die adressierbare behandelte Population für ein CRISPR-basiertes Medikament erweitert und der Bedarf an skalierter Fertigung, Testung und Langzeitüberwachung erhöht wird. In China erhielt CARsgen Therapeutics im Juli 2026 die Zulassung für Satri-Cel bei Magenkrebs (eine CAR-T-Therapie, die auf Claudin 18.2 zielt), was den Fortschritt in der Zelltherapie bei solidem Tumoren unterstreicht, der die Nachfrage nach verbesserter Validierung von Tumorzielen, Companion-Diagnostik und effizienteren, geschlossenen Fertigungsabläufen antreiben kann.

Aktuelle Branchenentwicklungen

- Juli 2026: Novartis gab die Übernahme des britischen Unternehmens Myricx Bio für bis zu 1,5 Milliarden USD bekannt, um Antikörper-Wirkstoff-Konjugat-Onkologie-Assets hinzuzufügen. Die Transaktion stärkt die interne ADC-Pipeline-Tiefe von Novartis und signalisiert weiterhin hohe Bewertungen für Payload- und Linker-Know-how, das über mehrere Tumorprogramme hinweg wiederverwendet werden kann.

- Juni 2026: Roche stellte AXELIOS 1 vor, eine Einzelmolekül-Sequenzierungsplattform basierend auf der Sequencing-by-Expansion(SBX)-Technologie. Die Plattform fügt eine neue Geräteoption für Hochdurchsatz-Genomik-Workflows hinzu und unterstützt eine breitere Nutzung der Sequenzierung in der Präzisionsdiagnostik und in biomarkergestützten Entwicklungsprogrammen.

- Juni 2025: BioNTech und Bristol Myers Squibb kündigten eine Kooperation im Wert von 7,6 Milliarden USD zur gemeinsamen Entwicklung und Vermarktung von BNT327 an, einem bispezifischen Antikörper, der auf PD-L1 und VEGF-A zielt, mit einer 50/50-Gewinnbeteiligung. Die Struktur spiegelt die Nachfrage großer Pharmaunternehmen nach differenzierten Immunonkologie-Assets wider, während das Risiko in der Spätphase geteilt und die globale Vermarktungsplanung beschleunigt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie ist der Markt für rote Biotechnologie definiert als die Einnahmen, die aus medizinischen und gesundheitsbezogenen Biotechnologieprodukten und ermöglichenden Plattformen zur Prävention, Diagnose und Behandlung von Krankheiten beim Menschen erzielt werden.

Ausschlüsse des Geltungsbereichs: Von dieser Marktgrößenbestimmung ausgeschlossen sind Ergebnisse der industriellen Biotechnologie (wie Enzyme für die Herstellung), Inputs der Agrarbiotechnologie sowie Biomaterialien, die nicht für die Patientenversorgung verwendet werden.

Übersicht der Segmentierung

- Nach Produkt

- Impfstoffe

- mRNA-Impfstoffe

- Virale-Vektor-Impfstoffe

- Rekombinante-Protein-Impfstoffe

- Konjugat- & Untereinheiten-Impfstoffe

- Lebendabgeschwächte & Inaktivierte Impfstoffe

- Therapeutische Arzneimittel

- Monoklonale Antikörper

- Rekombinante Proteine

- Gentherapien

- Zelltherapien

- RNA-Therapeutika

- Diagnostika & Forschungswerkzeuge

- Sequenzierungsreagenzien & Kits

- Begleitdiagnostik-Assays

- Molekulare Point-of-Care-Tests

- Impfstoffe

- Nach Endnutzer

- Biopharmazeutische Unternehmen

- Auftragsfertigungsorganisationen

- Auftragsforschungsorganisationen

- Akademische & Forschungseinrichtungen

- Krankenhäuser & Fachkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit begann mit dem Aufbau einer soliden Faktenbasis für Aktivitäten der Biotechnologie im Bereich der menschlichen Gesundheit, bevor wir uns der Marktmathematik zuwandten. Wir stützten uns auf öffentliche Quellen wie die US-FDA (Zulassungen und Sicherheitsmitteilungen), Ressourcen des NIH und der NLM wie PubMed (klinische und forschungsbezogene Signale), die WHO (Krankheitslast und Impfkontext) sowie die OECD und die Weltbank (Gesundheitsausgaben und makroökonomische Indikatoren, die die Akzeptanz beeinflussen).

Wir prüften außerdem Unternehmensmeldungen, Ergebnispräsentationen, Produktpressemitteilungen und Konferenzabstracts, um zu verstehen, was tatsächlich kommerzialisiert wird und wo sich Nachfrage aufbaut. Patentdatenbanken wurden in begrenztem Umfang genutzt, um die Innovationsintensität in Bereichen wie Biologika sowie Zell- und Gentherapie zu validieren, und eine Datenbank auf Ebene einzelner Import- und Exportsendungen half, ausgewählte Handelsströme bei Biologika gegenzuprüfen, wo öffentliche Zollzusammenfassungen zu grob waren. Diese Beispiele sind nicht abschließend, und es wurden auch weitere öffentliche Quellen zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um Annahmen zu überprüfen, die sich allein aus öffentlichem Material schwer klären lassen, etwa das Tempo der Akzeptanz nach Therapiebereich, die Preisentwicklung nach der Markteinführung und die typische Verzögerung zwischen Zulassung und breiter Anwendung. Wir sprachen mit einer Mischung aus Arzneimittelentwicklern, Diagnostik- und Laborakteuren, CDMO- und CRO-Teilnehmern sowie Vertriebspartnern in APAC, EMEA und Amerika, damit das Modell tatsächliches Kaufverhalten widerspiegelt und nicht nur Pipeline-Schlagzeilen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 12% | APAC: 46% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 39% | EMEA: 31% |

| Kleinere Akteure: 22% | Manager: 49% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem öffentliche Trends bei Gesundheitsausgaben, Kommerzialisierungssignale für Biologika und Impfstoffe sowie Indikatoren der Akzeptanz auf Therapieebene genutzt werden, um den mit medizinischer Biotechnologie verbundenen Umsatzpool zu rekonstruieren. Sobald diese Obergrenze festgelegt war, wurden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Preise pro Behandlung oder Test, geschätzter Patienten- oder Testvolumina und Kanalprüfungen mit Stakeholdern, die zur Feinabstimmung der endgültigen Zahlen beitrugen.

Die Inputs wurden ausgewählt, weil sie sich Jahr für Jahr ohne verborgene Daten nachverfolgen lassen und weil sie auf praktische Weise mit der Nachfrage verknüpft sind. Typische Beispiele sind der Rhythmus von Zulassungen und Markteinführungen bei Biologika und fortschrittlichen Therapien, die Aktivität klinischer Studien als Frühindikator, Trends bei Erstattung und Gesundheitsausgaben, Akzeptanzmuster bei Diagnostiktests und Ankündigungen zum Ausbau der Fertigungskapazität. Wo eine Bottom-up-Betrachtung Lücken aufwies (zum Beispiel bei frühphasigen Plattformen mit begrenzter kommerzieller Offenlegung), wurden Annahmen anhand von Peer-Benchmarks eingeschränkt und erneut durch Expertengespräche validiert.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit wir abbilden können, wie empfindlich das Wachstum auf Faktoren wie den Zeitpunkt von Zulassungen, den Preisdruck und die Kapazitätsskalierung reagiert. Das Basisszenario wurde anschließend mit dem Expertenkonsens zur wahrscheinlichen Richtung dieser Treiber nach Region und Hauptanwendungsfall abgeglichen, und erst danach wurden die endgültigen Wachstumsraten angewendet.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden vor der endgültigen Festlegung der Zahlen gegen unabhängige Signale wie Zulassungsvolumina, die Richtung der Gesundheitsausgaben und sichtbare kommerzielle Erfolge in hochwertigen Therapiebereichen geprüft. Große Abweichungen nach Region oder Jahr werden markiert, und die zugrunde liegenden Treiber werden erneut überprüft, damit ungewöhnliche Sprünge durch tatsächliche Ereignisse und nicht durch Berechnungsabweichungen erklärt werden.

Es folgt eine mehrstufige Überprüfung, bei der Annahmen, Umrechnungen und Wachstumslogik von einem weiteren Analysten geprüft werden, und Folgegespräche werden ausgelöst, wenn eine Schätzung im Widerspruch zu dem steht, was die Teilnehmer vor Ort beobachten. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Zulassungen, politischen Veränderungen oder sprunghaften Änderungen der Fertigungskapazität. Vor der Auslieferung wird eine erneute Validierungsrunde durchgeführt, damit Kunden eine aktualisierte Sichtweise erhalten, die mit den neuesten öffentlichen Offenlegungen übereinstimmt.

Vergleich der Marktschätzung von Mordor Intelligence für rote Biotechnologie mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für rote Biotechnologie stimmen nicht immer überein, da jeder Herausgeber die Grenze anders zieht, was als Umsatz der medizinischen Biotechnologie gilt, und nicht immer dasselbe Jahr, denselben Zeitpunkt der Währungsumrechnung oder dieselben Wachstumsannahmen verwendet. Unterschiede zeigen sich auch, wenn sich eine Schätzung stark auf Pipeline-Optimismus stützt, während eine andere näher an kommerzialisierten Nachfragesignalen bleibt.

Industrielle Enzyme und Agrarbiotechnologie werden für diesen Markt vom Geltungsbereich von Mordor Intelligence ausgeschlossen, was den Gesamtwert tendenziell unter Zahlen zieht, die breitere Biotechnologie-Umsatzpools vermischen. Die Spanne kann auch daher stammen, wie schnell angenommen wird, dass die Preise nach der Markteinführung steigen (oder fallen), ob Diagnostikumsätze konsistent gezählt werden und wie oft die zugrunde liegenden Annahmen aktualisiert werden, wenn sich Zulassungen, Erstattungsregeln oder Kapazitätspläne ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 568,09 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 605,26 Milliarden USD (2025) | Verwendet ein anderes Basisjahr und einen höheren Wachstumspfad, der eine stärkere angenommene Dynamik für personalisierte Medizin und fortschrittliche Therapien widerzuspiegeln scheint, mit begrenzter Klarheit darüber, wie Diagnostikumsätze und Preiserosion nach der Markteinführung behandelt werden. |

| Branchenforschungsverlag B | 531,66 Milliarden USD (2024) | Verankert die Schätzung ein bis zwei Jahre früher, und der Umsatzumfang wird nur auf hoher Ebene beschrieben, was zu einer inkonsistenten Einbeziehung ermöglichender Plattformen und unterschiedlichen Zeitpunkten der Währungsumrechnung über Regionen hinweg führen kann. |

Zusammengenommen zeigt die Tabelle, dass die Wahl des Jahres und die Frage, was als Umsatz der roten Biotechnologie gezählt wird, die Hauptgründe für die Abweichungen der Gesamtwerte sind. Indem wir das Modell an beobachtbare Indikatoren wie Zulassungen, Akzeptanz und Gesundheitsausgaben knüpfen und die Gesamtwerte anschließend mit praktischer Preis-mal-Volumen-Mathematik erneut überprüfen, halten wir die Schätzung transparent und wiederholbar.

Im Bericht beantwortete Schlüsselfragen

Welche therapeutischen Modalitäten gewinnen in der Roten Biotechnologie am schnellsten an regulatorischer Dynamik?

Zell- und Gentherapien erhalten beschleunigte Prüfungen im Rahmen von Programmen wie dem Innovationszentrum für seltene Krankheiten der FDA, was zu schnelleren Zulassungen für Nischen-Hochimpact-Behandlungen führt.

Wie verändert künstliche Intelligenz die Entdeckung und Entwicklung von Biologika?

Deep-Learning-Modelle sagen nun Proteinfaltung und immunogene Hotspots in Stunden voraus, sodass Forscher Designs schnell iterieren und das Frühphasen-Misserfolgsrisiko senken können.

Welche strategischen Vorteile erzielen biopharmazeutische Unternehmen durch Partnerschaften mit Auftragsfertigungsorganisationen?

Auftragsfertigungsorganisationen bieten modulare Einweganlagen, die es Sponsoren ermöglichen, die Produktion ohne hohen Kapitalaufwand zu skalieren, was einen schnelleren kommerziellen Markteintritt und flexible Pandemie-Kapazitätsreserven ermöglicht.

Auf welche Weise beeinflussen sich verändernde globale Vorschriften die Markteintrittsstrategien?

Divergierende Vorschriften nach 2025 in der EU und den Vereinigten Staaten veranlassen Unternehmen, Einreichungen zu sequenzieren, regionsspezifische Brückenstudien durchzuführen und höhere Kosten für wissenschaftliche Beratung einzuplanen.

Wie verändert der Aufstieg der Präzisionsmedizin diagnostische Arbeitsabläufe?

Begleitdiagnostika rücken näher an den Point of Care heran und integrieren schnelle Genomassays, die Klinikern helfen, beim ersten Patientenbesuch gezielte Therapien auszuwählen.

Welche technologischen Fortschritte helfen dabei, die Kühlkettenlogistikkosten für Biologika zu senken?

Transamplifizierende mRNA-Impfstoffe und Stabilisierungshilfsstoffe der nächsten Generation verlängern die Produkthaltbarkeit bei Standardkühlung und verringern die Abhängigkeit von Ultrakältespeichernetzwerken.

Seite zuletzt aktualisiert am: