Marktgröße und Marktanteil für Bioinformatik-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

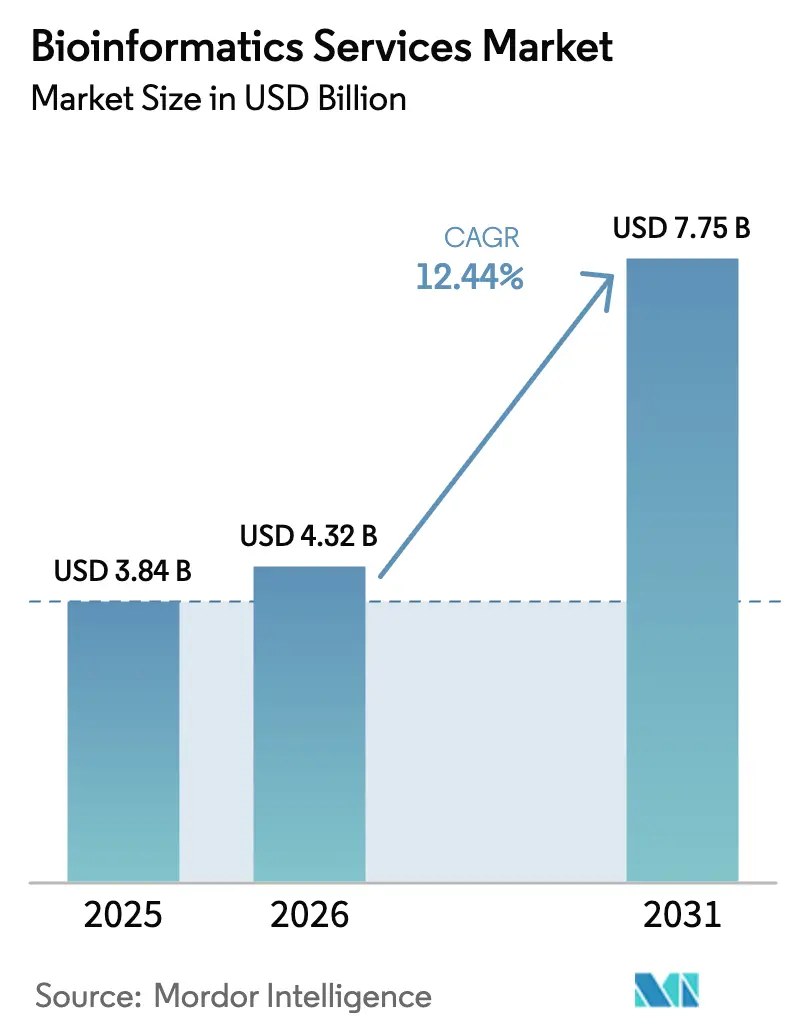

| Marktgröße (2026) | 4.32 Milliarden US-Dollar |

| Marktgröße (2031) | 7.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bioinformatik-Dienstleistungen von Mordor Intelligence

Die Größe des Marktes für Bioinformatik-Dienstleistungen wird im Jahr 2026 auf USD 4,32 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,84 Milliarden, mit Prognosen für 2031 von USD 7,75 Milliarden, was einem Wachstum von 12,44 % CAGR über 2026–2031 entspricht.

Die Expansion spiegelt einen Wandel von der konventionellen Datenverarbeitung hin zu KI-gestützten, cloud-nativen Plattformen wider, die eine Echtzeit-Genominterpretation für die Arzneimittelentdeckung und klinische Entscheidungsfindung ermöglichen.[1]Teng Zhou, „Große Sprachmodelle in der Genomik – Eine Perspektive auf die personalisierte Medizin”, MDPI, mdpi.com Pharmazeutische Pipelines, nationale Biobankveröffentlichungen und die Multi-Omics-Integration halten die analytischen Arbeitslasten gemeinsam auf einem steilen Wachstumskurs. Regierungen investieren stark in die bevölkerungsweite Sequenzierung, was die Datensatzvolumina vergrößert und gleichzeitig den Datenzugang für kleinere Unternehmen demokratisiert. Gleichzeitig erhöhen steigende Cloud-Egress-Gebühren und ein akuter Mangel an Bioinformatik-Fachkräften die Betriebskosten und verlangsamen die Projektzeitpläne. Anbieter, die automatisierte KI-Workflows einbetten, die Analysekosten pro Probe senken und aufkommende Datensouveränitätsregeln navigieren können, gewinnen überproportional an Nachfrage. Frühe Markteinsteiger lancieren zudem Abonnementplattformen, die Analyse, Speicherung und Compliance-Management kombinieren und den Markt für Bioinformatik-Dienstleistungen für ein nachhaltiges zweistelliges Wachstum positionieren.

Wichtigste Erkenntnisse des Berichts

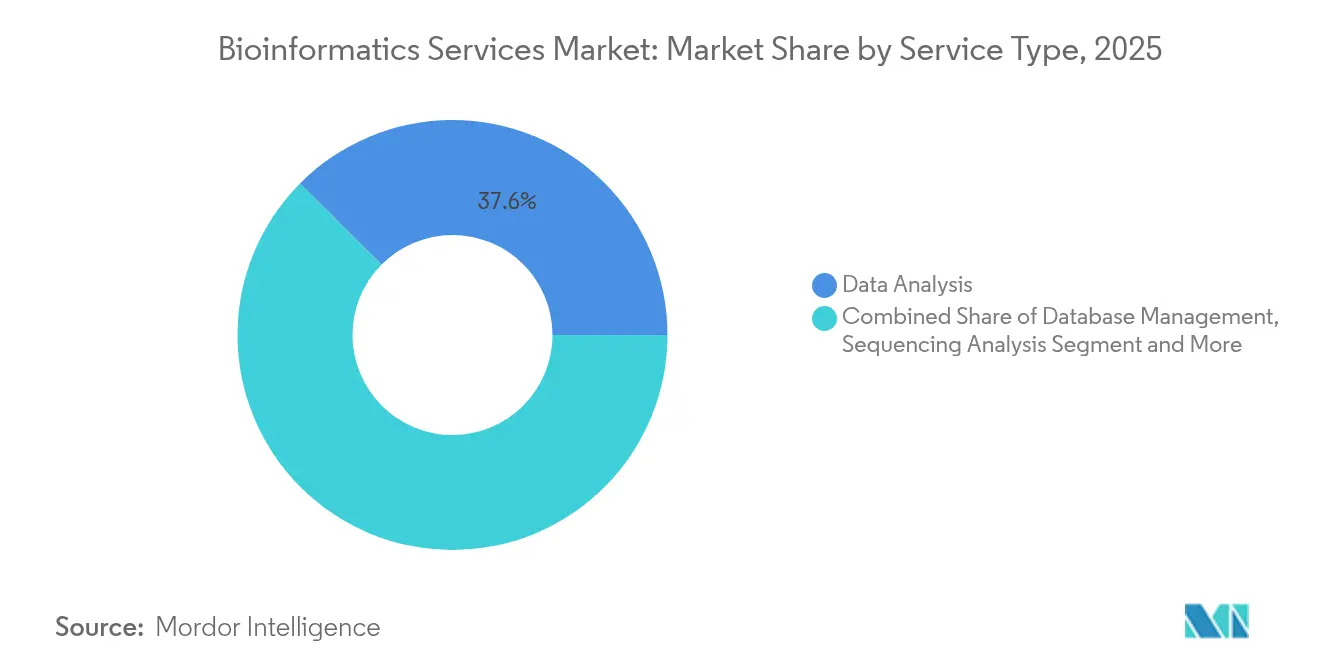

- Nach Dienstleistungstyp hielt die Datenanalyse im Jahr 2025 einen Marktanteil von 37,55 % am Markt für Bioinformatik-Dienstleistungen, während Integrations- und Plattform-als-Dienstleistung-Angebote bis 2031 mit einem CAGR von 18,08 % wachsen sollen.

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 41,90 % auf Genomik und Proteomik; klinische Diagnostik und Präzisionsmedizin soll bis 2031 mit einem CAGR von 19,25 % expandieren.

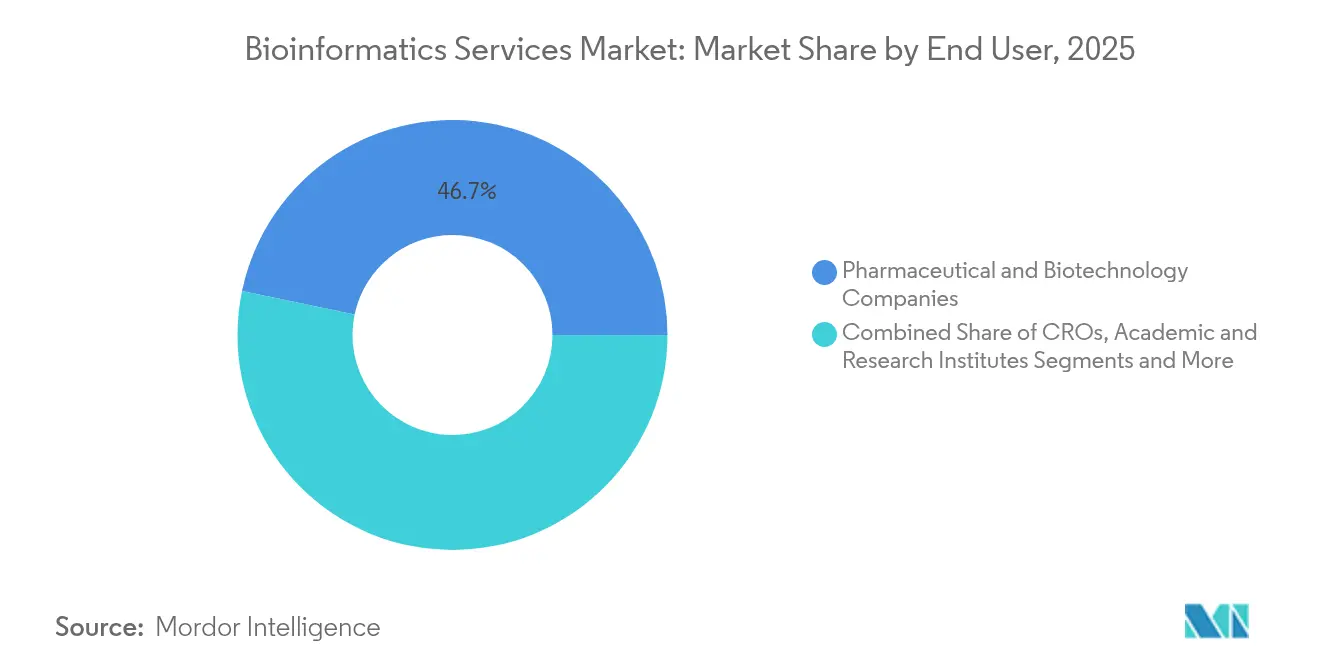

- Nach Endnutzer entfielen im Jahr 2025 46,72 % der Marktgröße für Bioinformatik-Dienstleistungen auf Pharma- und Biotechnologieunternehmen, während Krankenhäuser und Diagnostiklabore mit einem CAGR von 17,12 % bis 2031 wachsen.

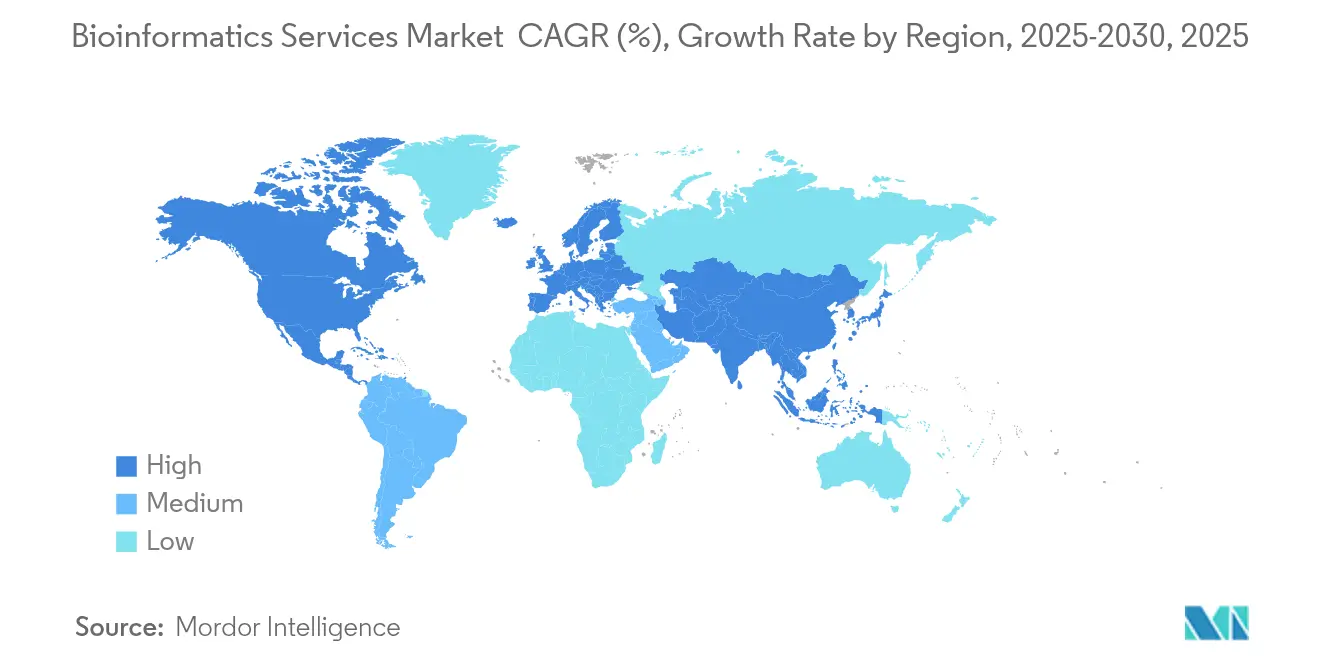

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 46,10 %; Asien-Pazifik verzeichnet das schnellste Wachstum mit einem CAGR von 16,62 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bioinformatik-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach personalisierter Medizin und Präzisionsgesundheitsversorgung | +2.80% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelle Fortschritte in der Genomik und Proteomik-Technologie | +2.10% | Globale Forschungszentren | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von KI/ML für die groß angelegte Multi-Omics-Datenanalyse | +3.20% | Nordamerika, EU, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau nationaler Biobanken mit offenem API-Zugang für Dienstleister | +1.90% | Europa, Nordamerika, ausgewählte Länder in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung cloud-nativer, nutzungsbasierter Bioinformatik-Plattformen | +1.70% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung von Programmen zur synthetischen Biologie und Genomeditierung, die informatische Unterstützung benötigen | +1.40% | Nordamerika, EU, China, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach personalisierter Medizin und Präzisionsgesundheitsversorgung

Globale Gesundheitssysteme verlagern sich von bevölkerungsbasierten Therapieregimen hin zu patientenspezifischen Therapien, was den Bedarf an Multi-Omics-Analysen ausweitet. Das Human Proteome Project erreichte im Jahr 2024 eine Proteinabdeckung von 93 % und bietet damit ein proteomisches Komplement zur genomischen Stratifizierung. Schwedens PROMISE-Initiative verbindet Omics-Daten mit realen Aufzeichnungen und zeigt, wie Dienstleister sowohl klinisch-qualitative Interpretation als auch rechnerische Pipelines bereitstellen müssen.[2]Vanderbilt University Medical Center, „Genomische Daten im All of Us Research Program”, nature.com Pharmazeutische Auftraggeber verlangen zunehmend schlüsselfertige Workflows, die Sequenzierungsergebnisse mit Behandlungsempfehlungen verknüpfen, was plattformbasierte Modelle innerhalb des Marktes für Bioinformatik-Dienstleistungen stärkt.

Schnelle Fortschritte in der Genomik und Proteomik-Technologie

Die Sequenzierungskostenkurven sinken weiter, während der Durchsatz steigt und Datensätze im Petabyte-Bereich erzeugt. Die Partnerschaft von Illumina mit NVIDIA im Jahr 2025 platziert DRAGEN-Algorithmen auf GPUs, verkürzt die Analysezeiten für das gesamte Genom und erweitert die Multi-Omics-Einführung. Regulatorische Zulassungen wie die FDA-Zulassung der Kebilidi-Gentherapie im Jahr 2024 verdeutlichen die nachgelagerte klinische Komplexität, die eine kontinuierliche informatische Unterstützung erfordert.[3]Büro des Kommissars, „FDA genehmigt erste Gentherapie für den Mangel an aromatischer L-Aminosäure-Decarboxylase”, fda.gov Einzelzell- und räumliche Omics verstärken die Datendichte weiter und erhöhen die Nachfrage nach Anbietern, die Millionen von Zellprofilen mit minimaler Latenz verarbeiten können.

Zunehmender Einsatz von KI/ML für die groß angelegte Multi-Omics-Datenanalyse

Künstliche Intelligenz verlagert die Bioinformatik von der deskriptiven Statistik hin zur prädiktiven Modellierung. Das ESM3-Modell von EvolutionaryScale kann 500 Millionen Jahre Evolution simulieren, um neuartige Proteine zu entwerfen, und veranschaulicht, wie KI nun biologische Hypothesen generiert, anstatt sie lediglich zu testen. Pharmazeutische Allianzen, wie die Zusammenarbeit von NVIDIA mit Novo Nordisk im Jahr 2025, betten maßgeschneiderte KI-Agenten in Arzneimittelentdeckungs-Pipelines ein. Dienstleister, die große Sprachmodelle für spezifische therapeutische Bereiche feinabstimmen können, gewinnen einen Differenzierungsvorteil im Markt für Bioinformatik-Dienstleistungen.

Ausbau nationaler Biobanken mit offenem API-Zugang für Dienstleister

Biobank-Programme wandeln statische Datenrepositorien in dynamische Forschungsplattformen um. Das All of Us Research Program veröffentlichte 245.388 klinisch qualifizierte Genome – davon rund 77 % aus Minderheitskohorten – über eine cloud-basierte Arbeitsumgebung, die Analysekosten senkt und die globale Zusammenarbeit fördert. Die UK Biobank beherbergt nun über 30 Petabyte an Daten mit integrierten Jupyter- und RStudio-Umgebungen und demonstriert damit einen Wandel hin zur ausschließlich plattformbasierten Distribution, den Dienstleister für individuelle Analysen nutzen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Datenintegration und Interoperabilität über heterogene Datensätze hinweg | -1.80% | Global, mit stärkeren Auswirkungen in Regionen mit unterschiedlichen Datenstandards | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bioinformatikern und Datenwissenschaftlern | -2.10% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Unsicherheiten bei der Einhaltung grenzüberschreitender genomischer Datenübertragungen | -1.40% | EU-US-Korridore, grenzüberschreitende Kooperationen in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Cloud-Egress-Gebühren für Omics-Datensätze im Petabyte-Maßstab | -1.20% | Global, mit stärkeren Auswirkungen auf cloud-abhängige Organisationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Datenintegration und Interoperabilität über heterogene Datensätze hinweg

Unterschiedliche Dateiformate, Nomenklaturen und Stichprobenprotokolle zwingen Analysten häufig dazu, mehr Zeit mit der Harmonisierung als mit biologischen Erkenntnissen zu verbringen. Multi-Omics-Integrationsstudien berichten von inkonsistenten Ergebnissen, wenn die Quelldaten je nach Plattform oder Zeitpunkt variieren, was die klinische Reproduzierbarkeit untergräbt. Semantische Lücken in elektronischen Gesundheitsakten erschweren zudem die Verknüpfung zwischen genomischen und phänotypischen Datensätzen. Die Verordnung über den Europäischen Gesundheitsdatenraum führt gemeinsame Standards ein, legt jedoch gleichzeitig neue Compliance-Prüfungen auf, was grenzüberschreitende Projekte in der frühen Einführungsphase verzögert.

Mangel an qualifizierten Bioinformatikern und Datenwissenschaftlern

Branchenschätzungen deuten auf eine Qualifikationslücke von 35 % bis 2030 hin, da die Nachfrage nach interdisziplinärer Expertise das akademische Angebot übersteigt. Schwellenmärkte leiden unter einem ausgeprägten Mangel, der Gehaltskosten und Fluktuation in die Höhe treibt. Darüber hinaus erhöht die KI-Integration die Kompetenzanforderungen: Analysten benötigen nun Kenntnisse in Python, GPU-Computing und regulatorischer Informatik – eine Kombination, die selten in einer einzigen Fachkraft zu finden ist. Kleinere Anbieter im Markt für Bioinformatik-Dienstleistungen sind am stärksten betroffen, da begrenzte Finanzreserven eine aggressive Einstellung oder Weiterbildungsprogramme behindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Integrierte Plattformen treiben künftiges Wachstum voran

Datenanalysedienstleistungen generierten im Jahr 2025 den größten Umsatzpool und erfassten 37,55 % des Marktes für Bioinformatik-Dienstleistungen. Die Dominanz des Segments resultiert aus dem grundlegenden Bedarf, rohe FASTQ-, mzML- oder CEL-Dateien in interpretierbare biologische Signale umzuwandeln. Dennoch werden Plattform-als-Dienstleistung-Angebote alle anderen Kategorien mit einem CAGR von 18,08 % übertreffen, was die Kundenpräferenz für durchgängige, cloud-gehostete Workflows widerspiegelt. Anbieter, die Speicherung, KI-gestützte Analysen und Compliance-Dashboards kombinieren, senken die Gesamtbetriebskosten und erweitern die adressierbare Nachfrage, wodurch die Gesamtmarktgröße für Bioinformatik-Dienstleistungen zunimmt. Datenbankmanagement- und Archivierungsdienstleistungen verzeichnen eine stetige Einführung, da die langfristige Datenspeicherung eine regulatorische Notwendigkeit bleibt.

Beratungs- und individuelle Workflow-Entwicklungsdienstleistungen verzeichnen ein mittleres einstelliges Wachstum, da Kunden spezialisierte Interoperabilitätslösungen und Validierungsdokumentation suchen. Der Aufstieg von Abonnement-KI-Engines für die Arzneimittelentdeckung ermutigt kleinere Biotech-Startups, nutzungsbasierte Modelle zu übernehmen, anstatt interne Datenwissenschaftler einzustellen, was die Nutzerbasis erweitert. Mit verbesserter Plattformelastizität sinken die marginalen Rechenkosten, was es Dienstleistern ermöglicht, maschinelle Lernpipelines zu bündeln, die automatisch optimale Ausrichtungsparameter empfehlen. Eine solche Automatisierung lindert den Fachkräftemangel und verbessert den Durchsatz in der gesamten Bioinformatik-Dienstleistungsbranche.

Nach Anwendung: Diagnostikboom fordert forschungsintensive Segmente heraus

Genomik und Proteomik behielten im Jahr 2025 einen Marktanteil von 41,90 % am Markt für Bioinformatik-Dienstleistungen, bedingt durch hohe Finanzierungen für die Zielentdeckung. Die Nische der klinischen Diagnostik und Präzisionsmedizin beschleunigt sich jedoch mit einem CAGR von 19,25 %, angetrieben durch die Einführung von Sequenzierungspanelen der nächsten Generation in Krankenhäusern für die Onkologie und das Screening seltener Krankheiten. Jede neue Diagnostikzulassung erhöht die Nachfrage nach konformer, hochzuverlässiger Informatik. Infolgedessen soll die Marktgröße für Bioinformatik-Dienstleistungen im Bereich klinischer Anwendungen bis 2030 nahezu verdoppelt werden.

Gleichzeitig gewinnen KI-gestützte Arzneimitteldesign-Workflows an Bedeutung, da maschinelles Lernen Off-Target-Effekte vor kostspieligen Nasslab-Validierungen vorhersagen kann. Metabolomik und Transkriptomik steigen ebenfalls, da Forscher funktionale Messwerte zur Ergänzung von DNA-Sequenzdaten untersuchen. Agrigenomik und Mikrobiomanalyse bieten Diversifizierungsmöglichkeiten, insbesondere in Schwellenmärkten, die Lösungen für die Ernährungssicherheit suchen. Dienstleister, die Nischen in der Mikrobiom-Informatik besetzen, profitieren von geringerer Wettbewerbsintensität innerhalb der breiteren Bioinformatik-Dienstleistungsbranche.

Nach Endnutzer: Krankenhauslabore holen auf

Pharma- und Biotechnologieunternehmen machten im Jahr 2025 46,72 % der Marktgröße für Bioinformatik-Dienstleistungen aus, was das anhaltende Outsourcing von Sequenzanalysen während der Arzneimittelentwicklung widerspiegelt. Krankenhäuser und Diagnostiklabore entwickeln sich jedoch rasch weiter, unterstützt durch sinkende Sequenzierungskosten und Initiativen zur wertbasierten Versorgung. Krebstests am Behandlungsort werden nun mit integrierter Software geliefert, die rohe Reads an Cloud-Pipelines weiterleitet und Variantenaufrufe innerhalb von Stunden zurückgibt, was klinische Entscheidungszyklen verkürzt.

Auftragsforschungsorganisationen halten einen stabilen Anteil, indem sie Nasslab-, In-vivo- und Informatikangebote bündeln. Akademische Institute nutzen durch Zuschüsse finanzierte Cloud-Credits, um auf unternehmensweite Workflows ohne Kapitalinvestition zuzugreifen. Landwirtschaftliche Behörden übernehmen genomische Selektionsdatenpipelines für klimaresistente Nutzpflanzen, ein bescheidener, aber wachsender Beitrag zum Markt für Bioinformatik-Dienstleistungen. Insgesamt reduzieren diese Verschiebungen die historische Dominanz pharmazeutischer Kunden und diversifizieren die Einnahmen.

Nach Bereitstellungsmodell: Cloud rückt in den Mittelpunkt trotz Egress-Kosten

Cloud-gehostete Konfigurationen bilden nun die Grundlage der meisten Neuinstallationen, da elastische Rechenressourcen der projektgetriebenen, schwankenden Nachfrage entsprechen. Das 30-Petabyte-Ökosystem der UK Biobank, das ausschließlich auf Plattformbasis betrieben wird, beweist, dass sensible Daten sicher im Hyperscale-Bereich verwaltet werden können und dabei die DSGVO eingehalten wird, was ähnliche Migrationen weltweit fördert. Das Cloud-Wachstum profitiert auch von niedrigeren Einstiegskosten, die Start-ups schneller in den Markt für Bioinformatik-Dienstleistungen bringen, als es On-Premise-Beschaffungszyklen erlauben würden.

Dennoch stellen steigende Egress-Gebühren für den Transfer von Datensätzen im Petabyte-Maßstab die Budgetplanung vor Herausforderungen, insbesondere wenn multiregionale Analysen wiederholte Übertragungen erfordern. Hybridarchitekturen entstehen als praktischer Kompromiss: Rohdaten verbleiben in regionssperrtem Objektspeicher, während abgeleitete Formate in globale Rechenzonen verschoben werden. Die Lokalisierungsregeln des Europäischen Gesundheitsdatenraums motivieren Anbieter zusätzlich, regionale Verfügbarkeitszonen hinzuzufügen, um sicherzustellen, dass Teilnehmer der Bioinformatik-Dienstleistungsbranche konform bleiben, ohne analytische Geschwindigkeit zu opfern.

Geografische Analyse

Nordamerika blieb der größte regionale Beitragszahler und hielt im Jahr 2025 46,10 % des globalen Umsatzes. Tiefe pharmazeutische Pipelines, reichlich Risikokapital und eine frühe Einführung KI-gestützter Bioinformatik untermauern die Führungsposition. Bundesstaatliche Projekte wie das All of Us Research Program speisen Millionen klinisch verknüpfter Genome in öffentliche Clouds ein und halten die Dienstleistungsnachfrage aufrecht. Dennoch erhöhen Exportkontrolldiskussionen und neue Regeln für im Labor entwickelte Tests den Compliance-Aufwand für grenzüberschreitende Studien.

Europa verzeichnet ein solides Wachstum im mittleren zweistelligen Bereich, unterstützt durch die EUR 45 Millionen (USD 52 Millionen) umfassende Genome-of-Europe-Referenzsequenzierungsinitiative und den kontinentweiten Rahmen des Gesundheitsdatenraums. Während strenge Datenschutzgesetze die anfänglichen Integrationskosten erhöhen, schaffen sie auch eine Prämie für Anbieter, die die DSGVO-Konformität zertifizieren können. Nationale Initiativen wie Schwedens PROMISE zeigen, wie eingebettete Bioinformatik die klinische Einführung im großen Maßstab beschleunigt.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 16,62 %, da China, Japan und Singapur öffentliche Mittel in Programme zur Präzisionsmedizin, synthetischen Biologie und Altersforschung lenken. Chinas strategischer Fokus auf den biotechnologischen Wettbewerb mit den Vereinigten Staaten hält die Inlandsnachfrage hoch, obwohl geopolitische Spannungen die Zusammenarbeit im Ausland erschweren. Japans überalternde Gesellschaft finanziert Multi-Omics-Geriatriestudien, während Singapurs Anreize multinationale Unternehmen zu regionalen Hauptsitzen locken. Diese Vielfalt zwingt Dienstleister, Bereitstellungsmodelle und Compliance-Positionen für jede Jurisdiktion anzupassen, doch das Aufwärtspotenzial in Bezug auf Bevölkerungsabdeckung und Gesundheitsausgaben macht Asien-Pazifik zum primären langfristigen Motor des Marktes für Bioinformatik-Dienstleistungen.

Wettbewerbslandschaft

Das Anbieterökosystem ist mäßig fragmentiert, wobei globale Life-Science-Konzerne gegen agile Spezialisten konkurrieren. Große Akteure streben Skalierung durch Fusionen und Plattformintegration an; Thermo Fisher Scientifics Erklärung, bis zu USD 50 Milliarden für Akquisitionen ausgeben zu können, veranschaulicht die zunehmende Konsolidierung. Strategische Deals kombinieren Sequenzierungshardware, Nasslab-Reagenzien und Informatik zu einheitlichen Angeboten, die Kunden in langfristigen Ökosystemen verankern.

Die technologische Führungsposition hängt nun von proprietären KI-Pipelines ab, die Multi-Omics-Daten aufnehmen und prädiktive Biomarker schnell liefern können. QIAGEN hat seine Investitionen in seine Digital-Insights-Suite verdoppelt und sich zu mindestens fünf neuen KI-verbesserten Releases im Jahr 2025 verpflichtet. Neue Marktteilnehmer nutzen cloud-native Architekturen und bieten Abonnementpläne an, die Vorabgebühren reduzieren und das Onboarding beschleunigen. Diese Herausforderer gehen häufig Partnerschaften mit Hyperscale-Clouds ein, um auf GPU-Cluster und globale Regionen zuzugreifen, was ihnen ermöglicht, unternehmensweite Sicherheit ohne hohen Kapitaleinsatz zu liefern.

Chancen in Nischenvertikalen wie Werkzeugen für das Design synthetischer Biologie, der Überwachung minimaler Resterkrankung und der Mikrobiom-Analytik sind reichlich vorhanden. Unternehmen, die domänenspezifisches Fachwissen mit interoperablen APIs verbinden, können sich nahtlos in pharmazeutische Forschungspipelines integrieren und stabilere Einnahmequellen innerhalb des Marktes für Bioinformatik-Dienstleistungen schaffen. Da immer mehr Datensätze im Petabyte-Maßstab in SaaS-Umgebungen verlagert werden, gewinnen Integrationsanbieter, die Daten über Clouds hinweg aggregieren und deduplizieren können, an strategischer Bedeutung.

Marktführer für Bioinformatik-Dienstleistungen

CD Genomics

Charles River Laboratories

Illumina, Inc.

PerkinElmer Inc.

QIAGEN

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NVIDIA und Novo Nordisk haben eine Partnerschaft geschlossen, um KI-Agenten für die Arzneimittelentdeckung auf dem Gefion-Supercomputer zu entwickeln.

- Mai 2025: Charles River Laboratories hat eine Vereinbarung mit dem Singapore General Hospital getroffen, um CGMP-Master-Zellbanking und NGS-Tests für Nabelschnurblut-CAR-T-Programme bereitzustellen.

- April 2025: GeneDx hat Fabric Genomics für bis zu USD 51 Millionen übernommen und damit KI-gestützte Interpretation für die neonatale Sequenzierung hinzugefügt.

- Januar 2025: Illumina und NVIDIA haben DRAGEN-Pipelines mit GPU-Beschleunigung integriert, um die Multi-Omics-Analyse zu demokratisieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie behandelt den Markt für Bioinformatik-Dienstleistungen als alle gebührenpflichtigen, drittanbietergestützten Rechenangebote – von der Bereinigung roher NGS-Reads bis hin zur komplexen Multi-Omics-Interpretation –, die an Endnutzer aus den Bereichen Life Sciences, Gesundheitswesen und Agrigenomik weltweit verkauft werden. Lösungen, die ausschließlich als verwaltete Dienstleistungsschichten über proprietärer Hardware gebündelt sind, werden gezählt, sobald die Dienstleistungskomponente separat abgerechnet wird.

Ausschluss aus dem Umfang: intern entwickelte, hauseigene Bioinformatik-Softwarelizenzen und eigenständige Sequenzierungsgeräteverkäufe werden nicht in die Größenbestimmung einbezogen.

Segmentierungsübersicht

- Nach Dienstleistungstyp

- Datenanalyse

- Datenbankmanagement

- Sequenzierungsanalyse und -assemblierung

- Beratung und individuelle Workflow-Entwicklung

- Integration und Plattform-als-Dienstleistung (iPaaS)

- Weitere

- Nach Anwendung

- Arzneimitteldesign und -entdeckung

- Genomik und Proteomik

- Metabolomik

- Transkriptomik

- Klinische Diagnostik und Präzisionsmedizin

- Agrigenomik und Tiergesundheit

- Mikrobiom und Metagenomik

- Weitere

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen

- Akademische Institute und Forschungszentren

- Krankenhäuser und Diagnostiklabore

- Landwirtschaftliche und Umweltbehörden

- Weitere

- Nach Bereitstellungsmodell

- On-Premise

- Cloud-basiert

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- GCC

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben die Schreibtischarbeit durch strukturierte Gespräche und kurze Umfragen ergänzt, die Dienstleister, pharmazeutische Bioinformatik-Leiter, klinische Labordirektoren und akademische Kerneinrichtungsmanager in Nordamerika, Europa und Asien-Pazifik abdecken. Diese Interviews klärten die vorherrschenden Dienstleistungsmixverhältnisse, Sequenzierungskostenweitergaben und die erwartete Outsourcing-Intensität und halfen uns, divergierende Sekundärindikatoren in Einklang zu bringen.

Schreibtischforschung

Wir begannen mit öffentlich zugänglichen Ankerpunkten und zogen Basisjahresvolumina und Preishinweise aus Institutionen wie dem Nationalen Zentrum für Biotechnologieinformationen, dem NIH Sequence Read Archive, Eurostat-Handelscodes für Sequenzierungsreagenzien und den F&E-Ausgabentabellen der Weltbank. Patentanalysen von Questel und Unternehmenserlösaufteilungen, auf die über D&B Hoovers zugegriffen wurde, ermöglichten es uns, das Anbieterengagement beim Outsourcing einzuschätzen. Vergleichbare Wachstumssignale wurden aus begutachteten Fachzeitschriften und Verbandsportalen wie der Global Alliance for Genomics and Health gesammelt, während Pressemitteilungen und 10-K-Einreichungen kurzfristige Vertragswerte und durchschnittliche Verkaufspreise lieferten. Die Liste der Sekundärquellen ist illustrativ; viele weitere Referenzen wurden geprüft, um den Datensatz zu vervollständigen und zu überprüfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Konstrukt wandelt den globalen NGS-Output (in Terabasen) in einen Nachfragepool um und wendet regionsspezifische Outsourcing-Raten und gemischte Dienstleistungs-Durchschnittsverkaufspreise an. Lieferanten-Rollups und Stichprobenvertragswerte dienen als Bottom-up-Überprüfungen zur Feinabstimmung der Gesamtwerte. Zu den wichtigsten Eingaben gehören: durchschnittliche Kosten pro Gesamtgenom-Sequenzierung, Anteil der pharmazeutischen F&E-Budgets, der für externe Bioinformatik aufgewendet wird, Preistrends für Cloud-Computing und regulatorische Meilensteine, die Nachfragespitzen bei der Datenanalyse auslösen. Prognosen stützen sich auf multivariate Regression, wobei die Sequenzierungskostenentwicklung und die Einführung der Präzisionsmedizin als führende Variablen indiziert sind; Szenarioanalysen erfassen plötzliche Verschiebungen in der öffentlichen Forschungsfinanzierung. Wo granulare Anbieterdaten fehlten, wurden Lücken mit konservativen Proxy-Verhältnissen überbrückt, die durch Expertengespräche validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Modellierte Ergebnisse werden vor der Überprüfung durch leitende Analysten auf Anomalien und Varianzabweichungen geprüft. Anschließend benchmarken wir gegen unabhängige Metriken wie Berichte zum Cloud-Computing-Verbrauch und akademische Publikationsvolumina. Das Modell wird alle zwölf Monate aktualisiert, und Zwischenaktualisierungen werden herausgegeben, wenn wesentliche Ereignisse – wie ein Genom unter USD 400 – unseren Basisfall verändern.

Warum Mordors Basislinie für Bioinformatik-Dienstleistungen Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen ungleiche Dienstleistungskörbe, unterschiedliche Währungsbasen und inkonsistente Aktualisierungsrhythmen wählen.

Wichtige Treiber der Abweichungen umfassen engere, nur auf Sequenzierung ausgerichtete Umfänge, aggressive Einführungskurven, die von Finanzierungsrealitäten losgelöst sind, und einmalige Währungsmomentaufnahmen, die die jüngste Dollarstärke verschleiern.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Abweichung |

|---|---|---|

| USD 3,84 Milliarden (2025) | ||

| USD 3,62 Milliarden (2025) | Regionale Unternehmensberatung A | zählt nur Sequenzierungsanalysen, lässt Beratungs- und individuelle Workflow-Einnahmen außer Acht |

| USD 6,51 Milliarden (2025) | Globale Unternehmensberatung B | bündelt Softwarelizenzverkäufe, wendet optimistische Einführungsraten ohne Neuausrichtung in der Mitte des Zyklus an |

Der Vergleich zeigt, dass unser disziplinierter Umfang, die jährliche Aktualisierung und die zweigleisige Validierung Entscheidungsträgern eine ausgewogene, reproduzierbare Basislinie bieten, auf die sie sich für Budgetierungs- und Strategiediskussionen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Marktes für Bioinformatik-Dienstleistungen bis 2031?

Der Markt soll bis 2031 USD 7,75 Milliarden erreichen und mit einem CAGR von 12,44 % wachsen.

Welcher Dienstleistungstyp dominiert derzeit die Ausgaben?

Datenanalysedienstleistungen führen mit einem Umsatzanteil von 37,55 %, obwohl integrierte Plattformdienstleistungen am schnellsten wachsen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Staatlich geförderte Programme zur Präzisionsmedizin, steigende Biotech-Investitionen und wachsende Gesundheitsausgaben treiben einen CAGR von 16,62 % in Asien-Pazifik an.

Was ist das Haupthemmnis für das Marktwachstum?

Ein globaler Mangel an ausgebildeten Bioinformatikern und Datenwissenschaftlern hemmt die Skalierungsbemühungen und verursacht Projektverzögerungen.

Wie verändern KI-Technologien die Wettbewerbslandschaft?

Anbieter, die proprietäre KI-Modelle für die Multi-Omics-Interpretation integrieren, bieten schnellere, prädiktive Erkenntnisse, differenzieren sich und gewinnen pharmazeutische Kunden.

Welches Endnutzersegment wächst am schnellsten?

Krankenhäuser und Diagnostiklabore entwickeln sich mit einem CAGR von 17,12 % weiter, da genomische Tests in der klinischen Versorgung zur Routine werden.

Seite zuletzt aktualisiert am: