Marktgröße und Marktanteil des Hochdurchsatz-Screenings

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

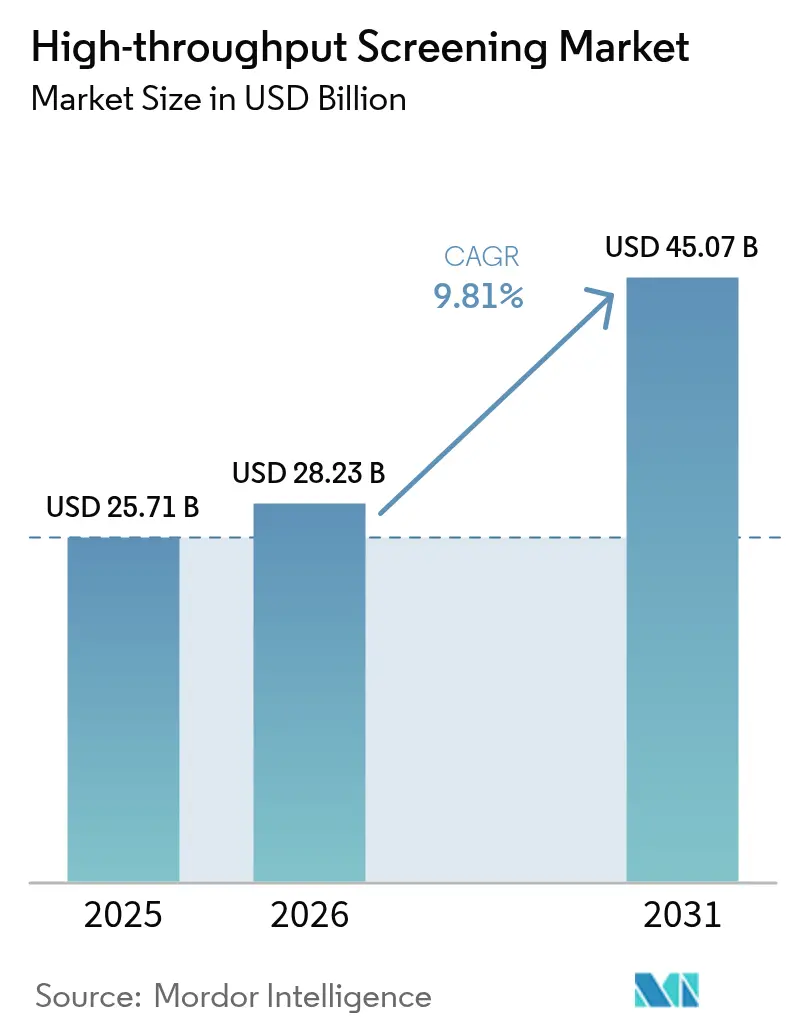

| Marktgröße (2026) | 28.23 Milliarden US-Dollar |

| Marktgröße (2031) | 45.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hochdurchsatz-Screening von Mordor Intelligence

Die Marktgröße für Hochdurchsatz-Screening wird im Jahr 2026 auf 28,23 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 25,71 Milliarden USD, mit Prognosen für 2031 von 45,07 Milliarden USD, was einem Wachstum von 9,81 % CAGR über 2026–2031 entspricht.

Diese Expansion wird durch die weitverbreitete Einführung KI-gestützter Automatisierung getragen, die die Zeitrahmen der Arzneimittelentdeckung verkürzt und die Kosten pro Assay um 40 % senkt. Die wachsende Nachfrage nach physiologisch relevanten 3-D-Assays, steigende F&E-Budgets mit Fokus auf Präzisionsmedizin sowie strategisches Outsourcing an Auftragsforschungs- und -herstellungsorganisationen (CDMOs) verstärken den Aufwärtstrend. Der zunehmende Wettbewerb unter integrierten Plattformanbietern fördert schnelle Technologieaktualisierungszyklen, während Risikokapitalinvestitionen in mikrofluidische Ultra-Hochdurchsatz-Screening-Plattformen (uHTS) die Produktinnovation vorantreiben. Die regulatorische Förderung von Nicht-Tierversuchen und nachhaltigen Laborpraktiken verleiht zusätzlichen Schwung, indem Kapital in fortschrittliche zellbasierte Systeme umgeleitet wird.

Wichtigste Erkenntnisse des Berichts

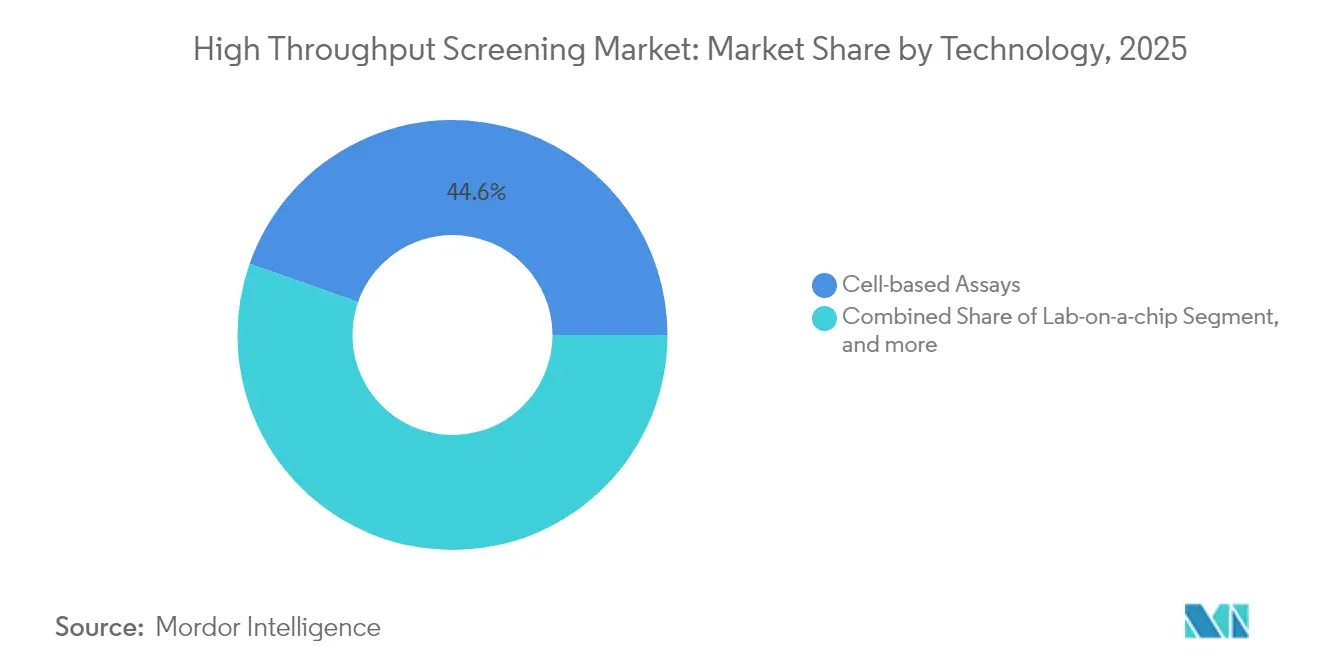

- Nach Technologie führten zellbasierte Assays mit einem Marktanteil von 44,63 % im Markt für Hochdurchsatz-Screening im Jahr 2025; Labor-auf-einem-Chip- und mikrofluidische Plattformen werden voraussichtlich bis 2031 mit einem CAGR von 10,54 % wachsen.

- Nach Anwendung entfielen 52,98 % der Marktgröße für Hochdurchsatz-Screening im Jahr 2025 auf primäres und sekundäres Screening, während Toxikologie- und ADME-Anwendungen bis 2031 mit einem CAGR von 13,41 % expandieren sollen.

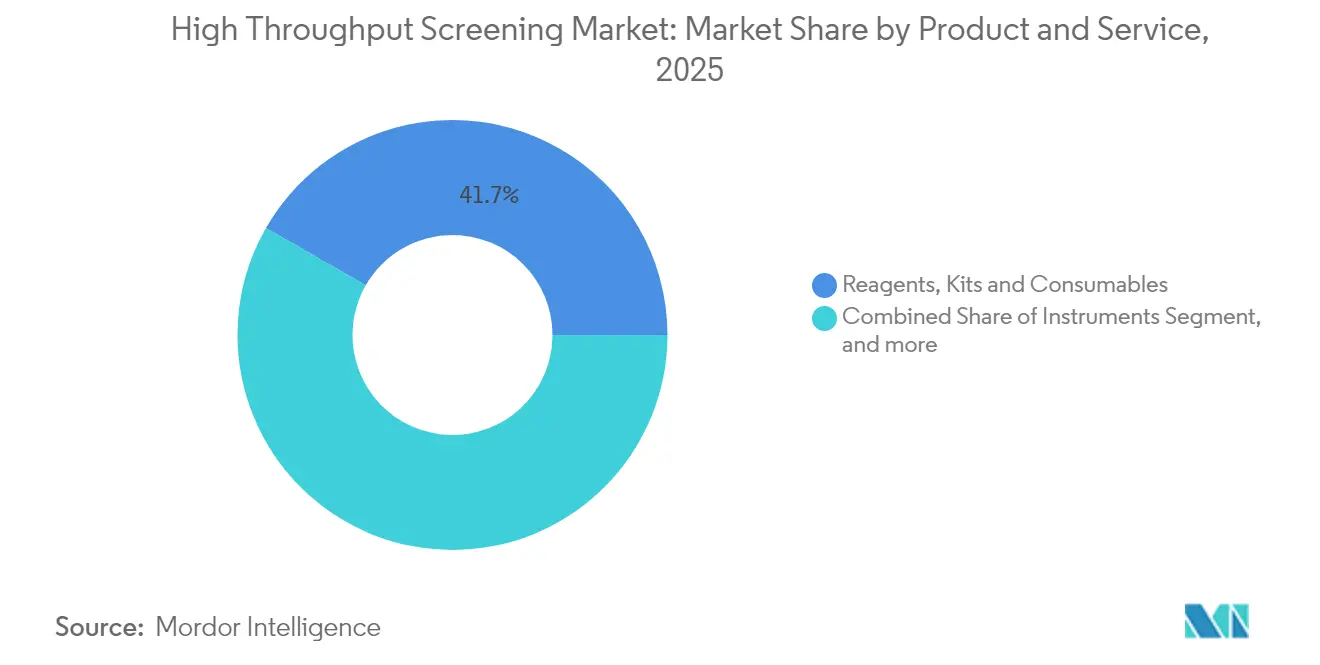

- Nach Produkt und Dienstleistung hielten Reagenzien, Kits und Verbrauchsmaterialien im Jahr 2025 einen Umsatzanteil von 41,72 %; Dienstleistungen wachsen bis 2031 mit einem CAGR von 15,02 %.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Marktanteil von 48,35 % im Markt für Hochdurchsatz-Screening; CDMOs wachsen am schnellsten mit einem CAGR von 11,78 % bis 2031.

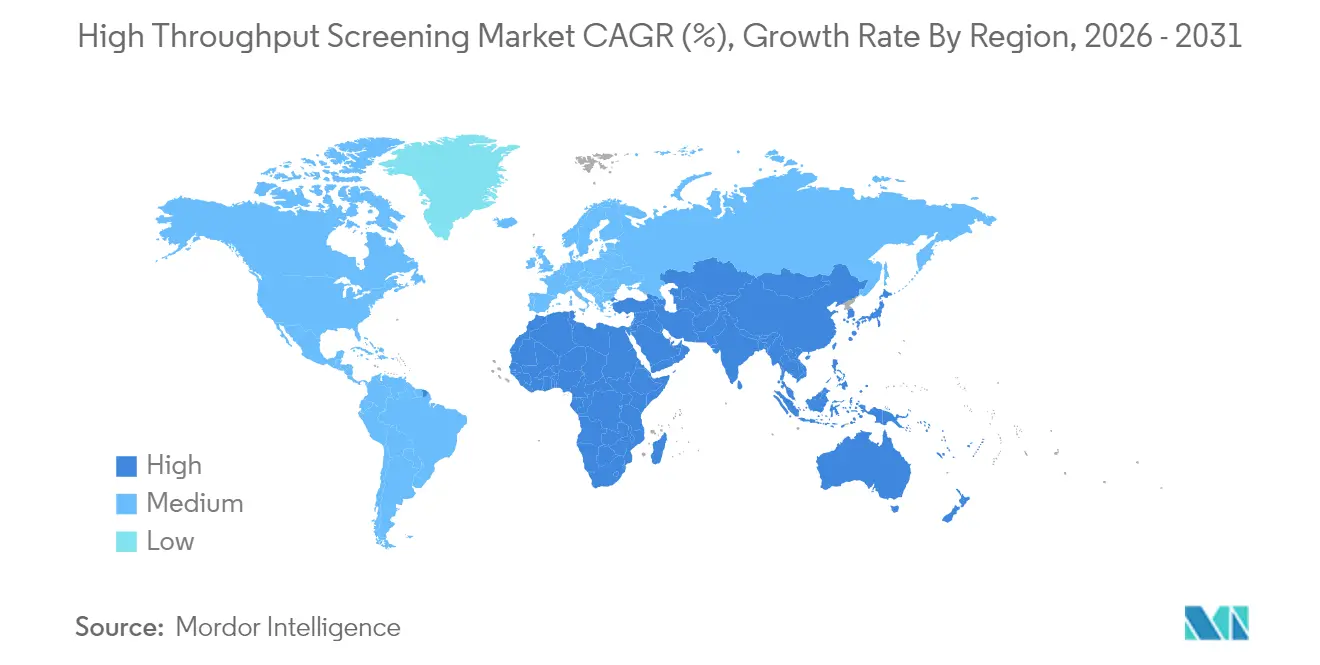

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 39,22 %, während Asien-Pazifik voraussichtlich mit einem CAGR von 13,74 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum Hochdurchsatz-Screening

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fortschritte bei robotergestützter Flüssigkeitshandhabung und Bildgebungssystemen | +2.1% | Global, Nordamerika und EU führen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Steigende F&E-Ausgaben in Pharma/Biotech und Pipeline-Wachstum | +1.8% | Global, konzentriert in großen Pharmazentren | Langfristig (≥ 4 Jahre) |

| Einführung physiologisch relevanter zellbasierter und 3-D-Assays | +1.5% | Nordamerika und EU als Kern, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| KI/ML In-silico-Triage verkleinert die Nasschemie-Bibliothek | +1.3% | Global, Silicon Valley und Boston-Cluster führend | Kurzfristig (≤ 2 Jahre) |

| Risikokapitalgestützte mikrofluidische uHTS-Plattformen | +0.9% | Nordamerika und EU, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Wachsende CDMOs bündeln HTS in integrierten Entdeckungsverträgen | +1.2% | Global, mit Asien-Pazifik als schnellstem Wachstumsmarkt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei robotergestützter Flüssigkeitshandhabung und Bildgebungssystemen

Durchbrüche in der adaptiven Robotik steigern den Durchsatz und die Reproduzierbarkeit im gesamten Markt für Hochdurchsatz-Screening. Computer-Vision-Module steuern jetzt die Pipettiergenauigkeit in Echtzeit und reduzieren die experimentelle Variabilität im Vergleich zu manuellen Arbeitsabläufen um 85 %.[1]arXiv-Vorabdruck, "Echtzeit-Vision-gesteuertes Pipettieren," arxiv.org Integrierte KI-Erkennungsalgorithmen verarbeiten mehr als 80 Objektträger pro Stunde und erhöhen die Obergrenze für den Durchsatz der hochauflösenden Bildgebung.[2]Evident Scientific, "Produktivität der hochauflösenden Bildgebung," evidentscientific.com Duale Schnittstellenprogrammierung ermöglicht es Chemikern, komplexe Arbeitsabläufe ohne spezialisierte Programmierkenntnisse zu konfigurieren und erweitert so den Benutzerzugang. Kapitalinvestitionen von mehr als 2 Millionen USD pro Arbeitszelle bleiben gerechtfertigt, da sich die Kapitalrenditeprofile bei Volumina von mehr als 100.000 Verbindungen jährlich verbessern. Das Ergebnis ist ein sich selbst verstärkender Zyklus von Plattform-Upgrades, der den Markt für Hochdurchsatz-Screening zu größerem Umfang, höherer Geschwindigkeit und besserer Datenqualität treibt.

Steigende F&E-Ausgaben in Pharma/Biotech und Pipeline-Wachstum

Erweiterte F&E-Budgets für Präzisionsmedizin leiten Kapital in Screening-Plattformen, die computergestützte Biologie mit automatisierter Experimentierung verbinden. KI-gestützte Entdeckung hat die Kandidatenidentifizierung von sechs Jahren auf unter 18 Monate verkürzt und zieht Risikokapitalflüsse zu Unternehmen wie Recursion Pharmaceuticals an, das Anfang 2025 zwei KI-entdeckte Onkologiemedikamente in klinische Studien überführte.[3]Recursion Pharmaceuticals, "Fortschritt von KI-entdeckten Onkologiemedikamenten," recursion.com Der Multiplikatoreffekt zwischen steigenden Budgets und algorithmischer Effizienz positioniert das Frühphasen-Screening als strategischen Hebel zur Risikominderung und Zeitraffung. Onkologie- und Seltene-Krankheiten-Pipelines profitieren besonders, da die schnelle Verbindungstriage die Erforschung von Kombinationstherapien und personalisierten Behandlungsschemata unterstützt.

Einführung physiologisch relevanter zellbasierter und 3-D-Assays

Kommerzielle 3-D-Organoid- und Organ-auf-einem-Chip-Systeme replizieren zunehmend die menschliche Gewebephysiologie, verbessern die Vorhersagegenauigkeit und senken die Ausfallquote in späten Phasen. Organ-auf-einem-Chip-Geräte modellieren Arzneimittelstoffwechselwege, die Standard-2-D-Kulturen nicht erfassen können, und adressieren die 90-prozentige klinische Versagensrate, die auf unzureichende präklinische Modelle zurückzuführen ist. Fortschrittliche Bioreaktoren optimieren die Nährstoffzufuhr, während mikrofluidische Chips physiologische Mikroumgebungen schaffen, die den Transport über biologische Barrieren hinweg bewerten. KI-gesteuerte Stammzellherstellung skaliert die Produktion induzierter pluripotenter Stammzellen und eröffnet neue Möglichkeiten für die Krankheitsmodellierung und regenerative Toxikologie-Screens. Diese Entwicklungen konvergieren, um das Wertversprechen des Marktes für Hochdurchsatz-Screening in der translationalen Forschung zu stärken.

KI/ML In-silico-Triage verkleinert die Nasschemie-Bibliothek

Virtuelles Screening, das durch hypergraphische neuronale Netze angetrieben wird, sagt jetzt Wirkstoff-Ziel-Interaktionen mit experimenteller Genauigkeit voraus und verkleinert Nasschemie-Bibliotheken um bis zu 80 %. Generative Modelle schlagen neuartige Chemotypen vor, die eine Mehrparameter-Optimierung erfüllen, und erweitern den zugänglichen chemischen Raum bei gleichzeitiger Senkung der Reagenzienkosten. Sprachmodelle, die auf Reaktionsdaten trainiert wurden, übertreffen menschliche Experten zunehmend bei der retrosynthetischen Planung. Computergestützte Triage konzentriert das physische Screening auf die am höchsten bewerteten Treffer, verbessert die Kosteneffizienz und den Durchsatz und stärkt die Attraktivität integrierter KI-HTS-Plattformen für Pharma- und CDMO-Partner.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalausgaben für vollautomatisierte HTS-Arbeitszellen | -1.4% | Global, kleinere Biotechunternehmen am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Assay-Automatisierungsspezialisten | -0.8% | Nordamerika und EU, aufkommender Druck in APAC | Langfristig (≥ 4 Jahre) |

| Datenqualitäts- und Reproduzierbarkeitsprobleme in Labors | -0.6% | Global, Standards variieren je nach Region | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsdruck gegen Einweg-1.536-Well-Kunststoffe | -0.4% | EU vorreiter; Nordamerika und APAC folgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalausgaben für vollautomatisierte HTS-Arbeitszellen

Anfangsinvestitionen von nahezu 5 Millionen USD, einschließlich Software, Validierung und Schulung, schaffen finanzielle Hürden für kleinere Unternehmen. Jährliche Wartungs- und Lizenzkosten erhöhen die Betriebsbudgets um 15–20 %. Obwohl die Gesamtbetriebskosten für Hochvolumennutzer vorteilhaft sind, verzögert die Kapitalintensität die Einführung in kapitalknappen Organisationen und hält die Nachfrage nach ausgelagerten Dienstleistungen aufrecht. Geräte-Leasing- und Gemeinschaftseinrichtungsmodelle mildern die Barriere teilweise, doch das Tempo der technologischen Obsoleszenz bleibt eine dauerhafte Hürde für eine schnelle Marktdurchdringung.

Mangel an qualifizierten Assay-Automatisierungsspezialisten

Interdisziplinäres Fachwissen in Biologie, Chemie, Robotik und Datenwissenschaft ist knapp. Akademische Programme haben hinterhergehinkt, was Unternehmen dazu veranlasst, interne Schulungspipelines einzurichten und mit technischen Instituten zu kooperieren. Talentmangel treibt die Löhne in die Höhe und verlangsamt die Einsatzzeitpläne in Benchmark-Einrichtungen der Hochdurchsatz-Screening-Branche. Ferndiagnose und KI-gestützte Fehlerbehebung erweitern die Reichweite von Experten, aber die Assay-Optimierung vor Ort erfordert nach wie vor spezialisiertes Personal, was kurzfristige Skalierungsambitionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Zellbasierte Plattformen treiben physiologische Relevanz voran

Zellbasierte Assays hielten im Jahr 2025 einen Marktanteil von 44,63 % im Markt für Hochdurchsatz-Screening, was ihre Fähigkeit widerspiegelt, komplexe Signalwege zu modellieren und die menschliche Wirksamkeit genauer vorherzusagen als biochemische Alternativen. Das Segment profitiert von kontinuierlichen Fortschritten bei fluoreszierenden Reportern, 3-D-Kulturgerüsten und markierungsfreien Impedanztechnologien, die subtile phänotypische Veränderungen erfassen. Die Marktgröße für Hochdurchsatz-Screening im Zusammenhang mit Labor-auf-einem-Chip- und mikrofluidischen Plattformen soll sich schnell ausweiten, da ein CAGR-Wachstum von 10,54 % Reagenzieneinsparungen ermöglicht und die Assay-Empfindlichkeit erhöht. Die Nachfrage nach Ultra-Hochdurchsatz-Plattformen bleibt bei großen pharmazeutischen Bibliotheken stabil, während markierungsfreie Ansätze Sicherheitstoxikologie-Workflows anziehen, die minimale Assay-Interferenz anstreben.

Die Fusion von hochauflösender Bildgebung mit KI-gesteuerter Analytik vergrößert die Datentiefe pro Screen und ermöglicht phänotypische Entdeckungen, die unerwartete Wirkmechanismen aufdecken. Organoid-basiertes Screening differenziert Verbindungsreaktionen weiter nach Gewebemikroarchitektur und unterstützt Onkologieprogramme, die Tumorumgebungstreue erfordern. Zusammen stärken diese Innovationen die führende Umsatzposition des zellbasierten Segments und katalysieren eine Pipeline von Systemen der nächsten Generation, die die langfristige Expansion des Marktes für Hochdurchsatz-Screening aufrechterhalten.

Nach Anwendung: Dominanz des primären Screenings verdeckt den Anstieg der Toxikologie

Primäre und sekundäre Screening-Anwendungen trugen im Jahr 2025 52,98 % zur Marktgröße für Hochdurchsatz-Screening bei und unterstreichen ihre grundlegende Rolle bei der Trefferidentifizierung. Automatisierte Assay-Miniaturisierung und KI-Triage haben den Probendurchsatz beschleunigt und entsprechen dem Bedarf der Entdeckungsteams nach schneller Leitstrukturauswahl. Im Gegensatz dazu sind Toxikologie- und ADME-Workflows bis 2031 auf einen CAGR von 13,41 % ausgerichtet, da globale Regulierungsbehörden auf Sicherheitsdaten ohne Tierversuche drängen. Der Wandel spiegelt eine wirtschaftliche Kalkulation wider, bei der eine frühzeitige Sicherheitsüberprüfung die Kosten für Ausfälle in späten Phasen minimiert – eine wichtige Überlegung für risikokapitalgestützte Programme, die unter komprimierten Zeitplänen arbeiten.

In-vitro-Toxikologieplattformen integrieren jetzt menschliche Zelllinien, Organ-auf-einem-Chip-Geräte und prädiktive KI-Modelle und bieten ein 360-Grad-Sicherheitsprofil, das die Kandidatenpriorisierung informiert. CRISPR-gestützte Zielvalidierung beschleunigt Krankheits-Gen-Verknüpfungsstudien, während gemultiplexte Biomarker-Auslesungen die translationale Relevanz schärfen. Insgesamt diversifizieren diese Dynamiken die Einnahmequellen, indem sie traditionelle hochvolumige Screens mit sicherheitszentrierten Assays ausbalancieren, die Premiumpreise erzielen, und so die Stabilität im gesamten Markt für Hochdurchsatz-Screening stärken.

Nach Produkt und Dienstleistung: Dienstleistungswachstum signalisiert Branchentransformation

Reagenzien, Kits und Verbrauchsmaterialien hielten im Jahr 2025 einen Umsatzanteil von 41,72 %, doch dienstleistungsorientierte Angebote werden voraussichtlich alle anderen Kategorien mit einem CAGR von 15,02 % übertreffen. Pharmazeutische Auftraggeber lagern die frühe Entdeckung zunehmend an CDMOs aus, die Screening, Hit-to-Lead-Optimierung und präklinische Dienstleistungen in integrierten Verträgen bündeln. Flexible Engagement-Modelle sprechen Asset-Light-Strategien an und ermöglichen es Auftraggebern, Ausgaben mit Meilensteinerfüllung abzustimmen und Programmportfolios zu diversifizieren.

Instrumente treiben weiterhin Ersatzzyklen an, da Anbieter KI-Analytik und Cloud-Konnektivität integrieren, aber inkrementelle Hardwareverkäufe hinken der schnellen Expansion verwalteter Dienstleistungen hinterher. Softwareplattformen liefern differenzierenden Mehrwert durch Datenharmonisierung und Visualisierung, erleichtern standortübergreifende Reproduzierbarkeit und Prüfbereitschaft. Der synergistische Effekt von Informatik und Dienstleistungen erhöht die Wechselkosten, vertieft Anbieter-Kunden-Partnerschaften und verankert wiederkehrende Einnahmequellen, die das Wachstumsmomentum im Markt für Hochdurchsatz-Screening aufrechterhalten.

Nach Endnutzer: CDMO-Beschleunigung verändert die Entdeckungsökonomie

Pharma- und Biotechnologieunternehmen kontrollierten im Jahr 2025 einen Marktanteil von 48,35 % im Markt für Hochdurchsatz-Screening und nutzten etablierte Infrastruktur und Verbindungsbibliotheken. CDMOs expandieren jedoch mit einem CAGR von 11,78 %, da sie Skaleneffekte und konsolidiertes Fachwissen nutzen. Outsourcing mindert die Fixkostenbelastung für Auftraggeber und gewährt kleineren Unternehmen Zugang zu hochkapazitiven Plattformen ohne hohe Kapitalverpflichtungen. Akademische Institute liefern grundlegende Forschung und neuartige Assay-Konzepte, haben jedoch im Vergleich zu kommerziellen Akteuren begrenzten Umsatzeinfluss.

Asien-Pazifik-CDMOs gewinnen zusätzlichen Auftrieb, indem sie niedrigere Betriebskosten mit der Nähe zu aufstrebenden Biotech-Clustern verbinden. Die Übernahme der chinesischen Fengli Group durch Barentz ist beispielhaft für strategische Schritte zur Stärkung regionaler Kapazitäten und zur Integration lokaler Talentpools. Diese Entwicklungen verschieben die Entdeckungsökonomie insgesamt in Richtung externer Anbieter und zementieren CDMOs als zentrale Wachstumsmotoren im Markt für Hochdurchsatz-Screening.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 39,22 % des Umsatzes, getragen von reifen pharmazeutischen Ökosystemen, hoher Akzeptanz KI-gestützter Automatisierung und robuster Risikokapitalbeteiligung. Umfangreiche Verbindungsbibliotheken und günstige Erstattungslandschaften beschleunigen Plattform-Upgrades und verankern die regionsweite Nachfrage. Die Marktgröße für Hochdurchsatz-Screening in den Vereinigten Staaten profitiert von strategischen Zuschüssen der Nationalen Gesundheitsinstitute (NIH), die translationale Forschungspartnerschaften zwischen Wissenschaft und Industrie fördern.

Europa verzeichnet ein stetiges Wachstum durch strenge Qualitätsstandards und unterstützende regulatorische Rahmenbedingungen, die die Einführung von 3-D-Zellkulturen fördern. Cluster in Deutschland, den Niederlanden und den skandinavischen Ländern setzen sich für nachhaltige Laborinitiativen ein und fördern Investitionen in wiederverwendbare mikrofluidische Kartuschen, die mit kontinentalen Umweltzielen übereinstimmen. Der regionale Markt zieht auch Horizon-Europa-Finanzierung an, die für Toxikologie der nächsten Generation vorgesehen ist.

Asien-Pazifik wird voraussichtlich mit einem CAGR von 13,74 % wachsen und westliche Konkurrenten übertreffen, da Chinas Biotechsektor erneute Kapitalzuflüsse und unterstützende politische Maßnahmen erlebt. Eine 60-prozentige Biotech-Aktienrallye im Jahr 2025 übertraf KI-Sektorindizes und lenkte das Anlegervertrauen in die Infrastruktur für die Arzneimittelentdeckung. Lizenzvereinbarungen zwischen westlichen Großunternehmen und asiatischen Biotechfirmen etablieren Screening-Hubs, die wettbewerbsfähige Betriebskosten nutzen und gleichzeitig internationale Compliance-Standards einhalten. Die schnelle Einführung von Organ-auf-einem-Chip- und mikrofluidischen Technologien positioniert Asien dazu, veraltete Modalitäten zu überspringen und die geografische Diversifizierung des Marktes für Hochdurchsatz-Screening zu erweitern.

Schwellenmärkte in Südamerika sowie im Nahen Osten und Afrika weisen ungenutztes Potenzial auf. Brasilien und die Vereinigten Arabischen Emirate treiben nationale Innovationsagenden voran, die gemeinsame HTS-Einrichtungen in Biotechnologieparks finanzieren. Infrastrukturbeschränkungen und regulatorische Variabilität dämpfen derzeit die Einführungsraten, doch die globale CDMO-Expansion in diese Regionen legt den Grundstein für Technologietransfer und lokalen Kapazitätsaufbau und bietet einen künftigen Auftrieb für die weltweite Marktdurchdringung des Hochdurchsatz-Screenings.

Wettbewerbslandschaft

Der Markt für Hochdurchsatz-Screening weist eine moderate Konsolidierung auf, wobei führende Anbieter Instrumentierung, Software und Dienstleistungen in einheitliche Plattformen integrieren, die die Wechselkosten erhöhen. Spitzenreiter differenzieren sich durch proprietäre KI-Algorithmen, die multiparametrische Bildgebungs- und biochemische Daten analysieren und Kunden umsetzbare Erkenntnisse liefern. Strategische Übernahmen von Nischensoftware-Startups und mikrofluidischen Innovatoren stärken die End-to-End-Fähigkeit, wie der Kauf von IRIS Factory Automation durch Applied Industrial Technologies zur Erweiterung der Materialhandhabungskompetenz zeigt.

Die Wettbewerbsintensität steigt, da risikokapitalgestützte Disruptoren Organ-auf-einem-Chip- und nachhaltige Screening-Verbrauchsmaterialien kommerzialisieren. Diese Herausforderer zielen auf Weißraum-Möglichkeiten bei regulierungskonformen Kunststoffalternativen und Spatial-Biology-Integrationen ab. Etablierte Anbieter reagieren mit der Bildung von Ökosystempartnerschaften und dem Teilen von Anwendungsprogrammierschnittstellen (APIs), die Drittanbieter-Analytik ermöglichen und gleichzeitig die Instrumentenbindung aufrechterhalten.

Plattformkonvergenz ist ein bestimmender strategischer Vektor. Anbieter integrieren Cloud-LIMS, digitale Zwillinge und Augmented-Reality-Wartungsunterstützung, um umfassende Laborbetriebssysteme bereitzustellen. Diese Breite begrenzt den Preiswettbewerb und sichert mehrjährige Serviceverträge, die die Umsatztransparenz im Markt für Hochdurchsatz-Screening schützen. Nachhaltigkeitsnachweise und Datenverwaltungsgarantien beeinflussen Beschaffungsentscheidungen zunehmend und veranlassen etablierte Unternehmen, transparente Umwelt- und Cybersicherheitsbenchmarks zu veröffentlichen, um die Marktführerschaft zu erhalten.

Marktführer im Bereich Hochdurchsatz-Screening

Bio-Rad Laboratories Inc.

PerkinElmer Inc.

Thermo Fisher Scientific Inc.

Merck KGaA

Agilent Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance entsteht dort, wo sich Hochdurchsatz-Screening mit Transkriptomik überschneidet, da Anbieter Genexpressionsauslesungen auf Workflows mit 1.536-Well-Platten erweitern. Im Juni 2026 eröffnete Alithea Genomics den frühen Zugang zu MERCURIUS 1536 DRUG-seq und stellte transkriptomische Profilerstellung als praktische Ebene für die Charakterisierung von Verbindungsreaktionen im Screening-Maßstab dar. Dies schafft auch Freiraum für Labore und CDMOs, die sequenzierungskompatible HTS-Workflows durchführen können, etwa Automatisierung der Probenvorbereitung, Barcoding und nachgelagerte Informatik, neben herkömmlichen phänotypischen und biochemischen Screenings.

Eine zweite Chance liegt in der Kommerzialisierung standardisierter experimenteller Datensätze und Pipelines, die die Reibung zwischen Automatisierung der Wirkstoffforschung und der Entwicklung von KI-Modellen verringern. Im Juli 2026 brachte A-Alpha Bio Atlas als Datenökosystem auf Basis von AlphaSeq-Bindungsaffinitätsmessungen auf den Markt, während Bemühungen im Bereich des optischen Pooled-Screenings über eine Verdichtung der Workflows berichteten, darunter ein automatisiertes genomweites Cell-Painting-Screening, das in acht Tagen mit einer Probenanzahl von über 5 Millionen Zellen abgeschlossen wurde. Diese Signale deuten auf eine Nachfrage nach Angeboten hin, die die Hochdurchsatz-Nasslaborgenerierung, reproduzierbare computergestützte Analysen und Datenprodukte, die standortübergreifend wiederverwendet werden können, bündeln. Öffentlich zugängliche Screening-Infrastruktur bietet einen weiteren Anreiz: Im Juni 2026 brachte KRICT die DEL-CoreBank-Plattform für das Screening und die Validierung DNA-kodierter Bibliotheken auf den Markt, was die Zugangsschwellen für akademische Nutzer und mittelständische Biotech-Unternehmen senkt und die nachgelagerte Nachfrage nach Instrumenten, Reagenzien und Fachdienstleistungen erweitert.

Aktuelle Branchenentwicklungen

- Juni 2026: Thermo Fisher Scientific stellte auf der ASMS drei neue Orbitrap-Massenspektrometrie-Plattformen vor, darunter den Orbitrap Exploris EFOX Mass Detector und den TSQ Altis Plus EFOX, die für Hochdurchsatzquantifizierung positioniert sind. Die Einführungen erweitern das Instrumentarium für Workflows im Umfeld des Hochdurchsatz-Screenings, wie schnelle ADME- und Toxikologie-Auslesungen, und verstärken Zyklen der Geräteaufrüstung im Zusammenhang mit höherem Durchsatz und vertrauenswürdigerer Entscheidungsfindung.

- Oktober 2025: Merck KGaA ging eine Partnerschaft mit Promega Corporation zur gemeinsamen Entwicklung von 3D-Zellkultur-(Organoid-)Assays ein, die die Wirkstoffforschungs-Screening voranbringen sollen. Die Zusammenarbeit unterstützt physiologisch relevante Modelle innerhalb automatisierter Screening-Systeme und steht im Einklang mit der Marktverschiebung von 2D-Assays zu zellbasierten Formaten mit höherer Vorhersagekraft.

- Juli 2024: Bio-Rad Laboratories erweiterte seine Pioneer-Antikörper-Entdeckungsplattform-Dienstleistungen um die SpyLock-Technologie, um schnelles Prototyping und Hochdurchsatz-Screening bispezifischer Antikörper zu ermöglichen. Die Erweiterung stärkt dienstleistungsgestützte Screening-Optionen für Biologika-Entdeckungsprogramme und unterstützt die Nachfrage nach skalierbaren Assay- und Analyse-Workflows über kleinmolekulare Bibliotheken hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Hochdurchsatz-Screening definiert als der jährliche Umsatz, der aus Werkzeugen und Dienstleistungen generiert wird, die zur Durchführung automatisierter, paralleler Tests großer Verbindungs- oder Probensätze für die Wirkstoffforschung und verwandte Life-Science-Forschung eingesetzt werden.

Ausschlüsse des Umfangs: Wir schließen Umsätze aus der Auftragsforschung für vollständige präklinische Pakete aus, bei denen Screening nur einen von vielen Arbeitsabläufen darstellt.

Übersicht der Segmentierung

- Nach Technologie

- Ultra-Hochdurchsatz-Screening (uHTS)

- Zellbasierte Assays

- Labor-auf-einem-Chip / Mikrofluidik

- Markierungsfreie Technologien

- Hochauflösendes Screening

- Nach Anwendung

- Zielidentifizierung / Zielvalidierung

- Primäres und sekundäres Screening

- Toxikologie und ADME

- Nach Produkt und Dienstleistung

- Instrumente

- Reagenzien, Kits und Verbrauchsmaterialien

- Software und Informatik

- Dienstleistungen

- Nach Endnutzer

- Pharma- und Biotechunternehmen

- Auftragsforschung / CDMOs

- Hochschulen und Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit einer klaren Liste dessen, was als Screening-Umsatz gezählt wird, und der anschließenden Zuordnung von Nachfragesignalen, die erklären, wo sich die Ausgaben von Jahr zu Jahr ändern. Wir stützten uns auf öffentliche und offizielle Quellen wie die Aktivitätsdatenbank der US-FDA für Wirkstoffentwicklung für Aktivitätssignale, NIH und andere nationale Förderportale für die Ausrichtung der Forschungsfinanzierung, OECD-Gesundheits- und F&E-Statistiken für den makroökonomischen Kontext sowie die Weltbank für Währungs- und allgemeine Wirtschaftsindikatoren.

Um das Modell an das tatsächliche Kaufverhalten zu binden, prüften wir auch öffentliche Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen, Konferenzabstracts, Websites von Fachverbänden und seriöse Presseberichte, die die Einführung von Laborautomatisierung und Anforderungen an den Screening-Durchsatz thematisieren. Wo nötig, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen, Patentdatenbanken zur Einschätzung der Technologieintensität sowie Handelsdaten auf Sendungsebene, um Import- und Exportmuster für relevante Laborinstrumente zu überprüfen. Diese Liste ist nicht erschöpfend, und für die Erhebung, Validierung und Klärung wurden während der Modellerstellung weitere öffentliche und kostenpflichtige Quellen genutzt.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen, welche Produkte Labore gemeinsam kaufen, wie sich die Preisgestaltung je Instrumententyp verändert und wann Software- und Dienstleistungsumsätze gebündelt oder separat verkauft werden. Wir sprachen mit einer Mischung von Teilnehmern des Instrumenten- und Reagenzien-Ökosystems, Nutzern von Laborautomatisierung und Vertriebsexperten in den wichtigsten Regionen, sodass die Volumenlogik, der Zeitpunkt der Einführung und Währungseffekte vor der endgültigen Festlegung der Gesamtwerte überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | APAC: 39% |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 39% | EMEA: 34% |

| Kleinere Akteure: 14% | Manager: 48% | Amerika: 27% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die gesamte Life-Science-Forschungs- und Wirkstoffforschungsaktivität in einen adressierbaren Screening-Ausgabenpool übersetzt wird, der dann anhand der im Feld beobachteten Nutzungsintensität und Kaufmuster auf Instrumente, Reagenzien und Verbrauchsmaterialien, Software und Fachdienstleistungen aufgeteilt wird. Die Gesamtsummen wurden zudem durch selektive Bottom-up-Näherungen überprüft, etwa durch eine stichprobenbasierte Aggregation von Anbieterumsätzen, sowie durch eine Plausibilitätsprüfung anhand der installierten Basis, der durchschnittlichen Auslastung und typischer Austauschzyklen.

Zu den im Modell verwendeten Eingaben zählen Indikatoren wie die Entwicklung der F&E-Ausgaben von Pharma- und Biotechunternehmen, das Wachstum der Größe von Screening-Bibliotheken, die Akzeptanz von Automatisierungs- und Flüssigkeitshandhabungssystemen, Verschiebungen im Assay-Mix (zellbasiert versus biochemisch) sowie das Tempo des Fortschritts der Wirkstoffpipeline, das die Screening-Nachfrage verändert. Die Preisgestaltung wurde mittels einfacher ASP-Fortschrittslogik gehandhabt, die anhand von Interview-Rückmeldungen zu Rabattierung, Dienstleistungsanbindungsraten und Softwareabonnementverhalten aktualisiert wurde. Fehlte ein Bottom-up-Datenpunkt für eine kleine Kohorte oder Region, wurden Lücken durch Proxy-Verhältnisse geschlossen, die mit Forschungsausgaben und Labordichte verknüpft sind, und anschließend auf die Top-down-Gesamtsumme normalisiert.

Für die Prognose wandten wir eine Szenarioanalyse an, mit einem Basisszenario, das durch Experteneinschätzungen zu Finanzierungszyklen, Automatisierungsdurchdringung und Zeitpunkt des Instrumentenaustauschs gestützt wird, gefolgt von Sensitivitätsprüfungen für langsamere F&E-Budgets oder schnellere Einführung miniaturisierter Assays. Das Ergebnis ist eine wiederholbare Abfolge von Schritten, die auf den definierten Nachfragepool und eine begrenzte Anzahl erklärbarer Treiber zurückgeführt werden kann.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation von Sekundärforschungssignalen, Interview-Rückmeldungen und unabhängigen Marktkennzahlen wie F&E-Budgets, Ausrichtung der Forschungsfinanzierung und, wo relevant, allgemeinen Handelsbewegungen bei Instrumenten. Ausreißer werden markiert, wenn das Wachstum von den beobachtbaren Nachfragesignalen abgekoppelt erscheint. Danach werden die Annahmen überprüft, und falls erforderlich, wird eine erneute Kontaktaufnahme mit den betreffenden Befragten ausgelöst.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, bei der Berechnungen, Einheitenlogik und Währungsumrechnungen überprüft werden, gefolgt von einer Konsistenzprüfung über Regionen und das Verhalten der Produktgruppen hinweg. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, die die Ausgabenmuster verändern können, werden Zwischenaktualisierungen vorgenommen. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sicht basierend auf den neuesten verfügbaren Eingaben erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Hochdurchsatz-Screening mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hochdurchsatz-Screening können sich unterscheiden, selbst wenn der Marktname derselbe ist, da die Zählgrenze nicht immer über Werkzeuge, Verbrauchsmaterialien, Software und Dienstleistungsumsätze hinweg einheitlich ist. Unterschiede entstehen auch dadurch, wie Analysten gebündelte Laborautomatisierungsdeals behandeln, welche Annahmen sie für die Preisentwicklung treffen und wie häufig das Basisjahrmodell aktualisiert wird.

Die wichtigsten Treiber für Abweichungen, die wir typischerweise beobachten, sind, ob breitere präklinische Dienstleistungspakete enthalten sind, ob angrenzende Laborautomatisierungsausgaben in das Screening einbezogen werden und wie aggressiv die Akzeptanz in schnell wachsenden Forschungszentren prognostiziert wird. Auch der Zeitpunkt der Währungsumrechnung spielt eine Rolle, da dieser Markt global ist und der Umrechnungsmonat sowie die Behandlung der Inflation ein USD-Ergebnis verändern können, selbst wenn die lokale Nachfrage unverändert bleibt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,71 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 25,55 Mrd. USD (2025) | Ein etwas engerer Wert für 2025 kann entstehen, wenn Software und Fachdienstleistungen hauptsächlich als Zusatzleistungen behandelt werden und wenn die ASP-Steigerung über die Instrumentenkategorien hinweg konservativ gehalten wird. |

| Branchenforschungsverlag B | 29,60 Mrd. USD (2025) | Ein höherer Wert steht typischerweise damit in Zusammenhang, dass breitere präklinische oder Laborautomatisierungsausgaben in das Screening einbezogen werden und anschließend höhere Anbindungsraten für Dienstleistungen und Datensoftware über die Endnutzer hinweg angesetzt werden. |

Die Tabelle zeigt eine deutliche Streuung um den Wert für 2025. Im Modell von Mordor Intelligence beschränkt sich der Markt auf HTS-fähige Instrumente, Reagenzien und Verbrauchsmaterialien, Software und Fachdienstleistungen, während Umsätze aus vollständigen präklinischen Paketen, bei denen Screening nur ein Schritt ist, ausgeschlossen werden. Sobald diese Umfangsgrenze einheitlich gehalten wird, ergibt sich die verbleibende Differenz üblicherweise aus praktischen Entscheidungen wie Annahmen zur Dienstleistungsanbindung, ASP-Fortschritt und der Geschwindigkeit, mit der die Akzeptanz in der Prognose hochgefahren wird.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Hochdurchsatz-Screening?

Der Markt wird im Jahr 2026 auf 28,23 Milliarden USD geschätzt und soll bis 2031 45,07 Milliarden USD erreichen, mit einem Wachstum von 9,81 % CAGR.

Welches Technologiesegment dominiert den Markt für Hochdurchsatz-Screening?

Zellbasierte Assays führen mit einem Marktanteil von 44,63 % im Jahr 2025, da sie menschliche Biologie besonders gut nachahmen können.

Warum wachsen CDMOs im Hochdurchsatz-Screening schneller als Pharmaunternehmen?

CDMOs wachsen mit einem CAGR von 11,78 %, indem sie integrierte Entdeckungsdienstleistungen anbieten, die es Auftraggebern ermöglichen, hohe Kapitalinvestitionen zu vermeiden und Zeitpläne zu beschleunigen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 13,74 % expandieren, angetrieben durch starke Biotech-Investitionen und günstige regulatorische Unterstützung.

Was treibt die Einführung von mikrofluidischen und Labor-auf-einem-Chip-Plattformen voran?

Diese Plattformen bieten physiologisch relevante Mikroumgebungen, senken Reagenzienkosten und unterstützen nachhaltige Laborpraktiken, was einen CAGR von 10,54 % antreibt.

Wie verändern KI-Tools das Hochdurchsatz-Screening?

KI ermöglicht In-silico-Triage, die die Nasschemie-Bibliotheksgröße um bis zu 80 % reduziert, die Trefferquoten verbessert und die Zeitrahmen der Arzneimittelentdeckung auf unter 18 Monate verkürzt.

Seite zuletzt aktualisiert am: