Marktgröße und Marktanteil für räumliche Omik (Spatial Omics)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 550.40 Millionen US-Dollar |

| Marktgröße (2031) | 911.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.61% CAGR |

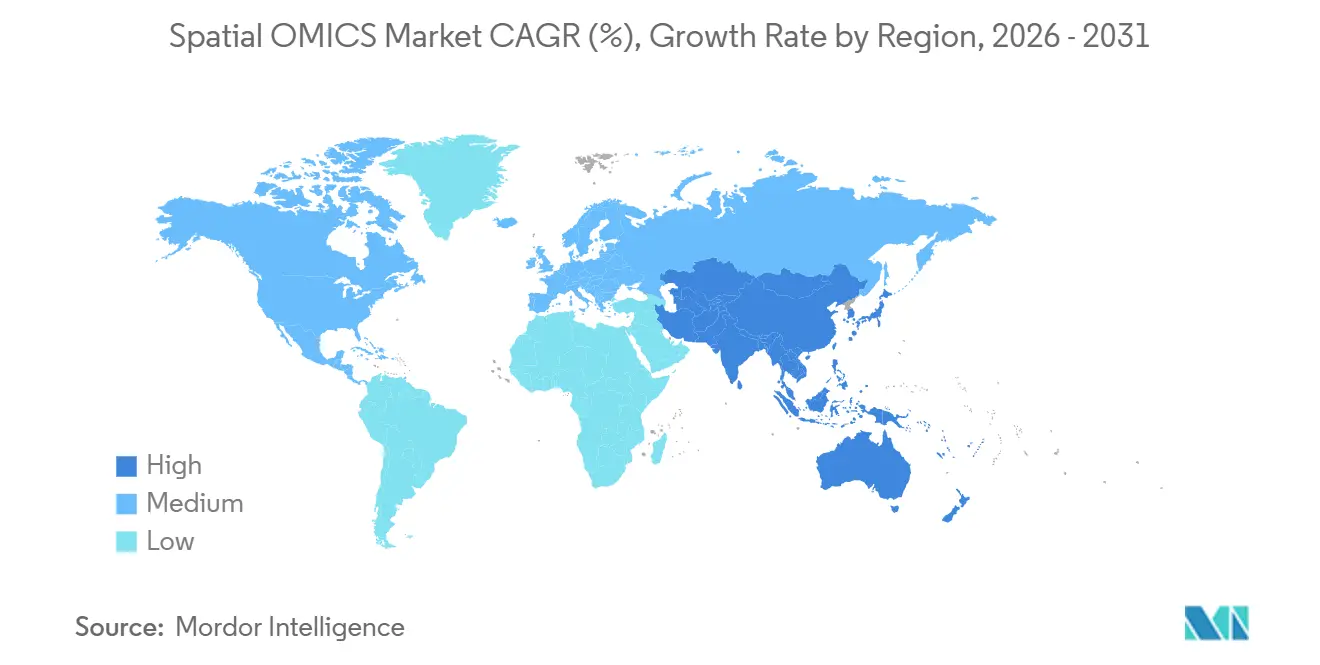

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für räumliche Omik (Spatial Omics) von Mordor Intelligence

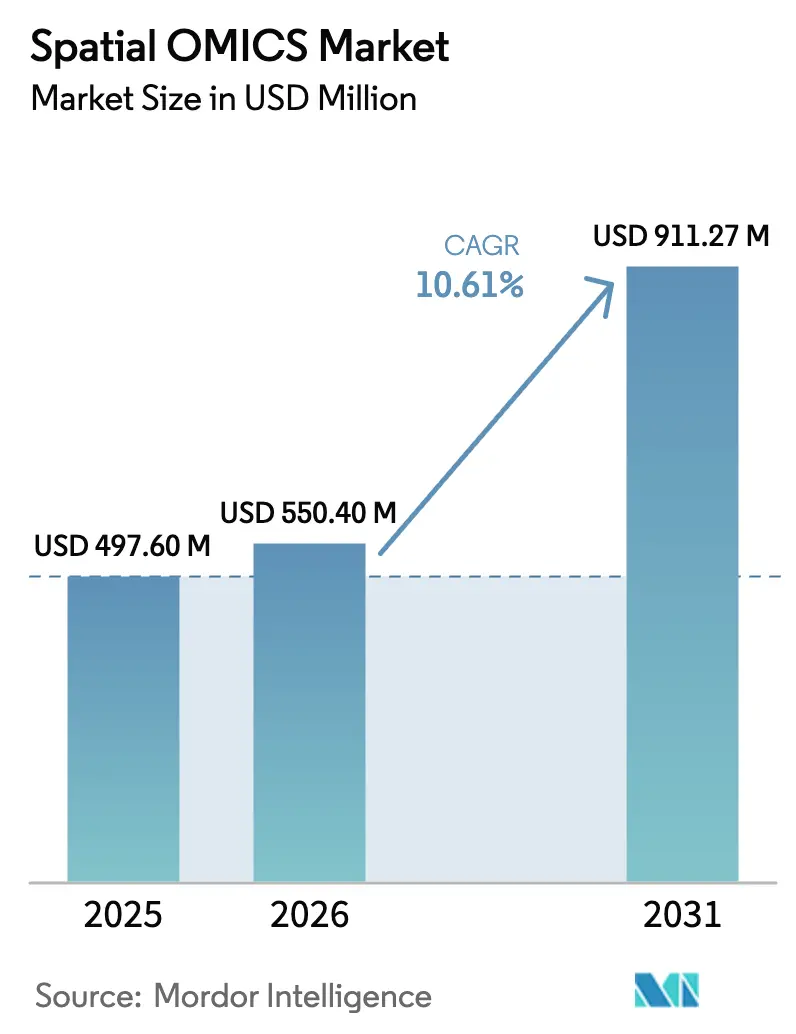

Die Marktgröße für räumliche Omik (Spatial Omics) wird voraussichtlich von 497,60 Millionen USD im Jahr 2025 auf 550,40 Millionen USD im Jahr 2026 steigen und bis 2031 voraussichtlich 911,27 Millionen USD erreichen, bei einer CAGR von 10,61 % im Zeitraum 2026-2031.

Die zweistellige Entwicklung des Marktes für räumliche Omik (Spatial Omics) spiegelt einen strukturellen Wandel hin zur molekularen Profilierung auf Gewebeebene wider, da Wirkstoffentwickler, translationale Institute und Auftragsforschungsinstitute (CROs) Sequenzierungschemie der nächsten Generation, High-Plex-Bildgebung und KI-Inferenz-Engines in routinemäßige Arbeitsabläufe integrieren. Sequenzierungsbasierte Plattformen behielten 2025 einen Mehrheitsanteil, doch bildgebende Verfahren holen auf, da Anbieter MERFISH-Chemien (Multiplexed Error-Robust Fluorescence In Situ Hybridization) weiterentwickeln, die Engpässe bei der Bibliotheksvorbereitung umgehen. Investitionen in Instrumente über 500.000 USD dominieren die anfänglichen Budgets, aber Software-as-a-Service-Bioinformatik-Suiten monetarisieren nun wiederkehrende Gebühren pro Probe und verlagern die Einnahmequellen nachgelagert. Nordamerika bleibt aufgrund dichter Anbietercluster und NIH-Förderung der größte regionale Knotenpunkt des Marktes für räumliche Omik, während der asiatisch-pazifische Raum dank des Ökosystems in Shenzhen (China) und der Präzisionsonkologie-Programme Japans das schnellste Wachstum verzeichnet. Die kurzfristige Einführung hängt davon ab, dass Anbieter Datenformate harmonisieren, die Bearbeitungszeiten auf unter 48 Stunden verkürzen und nachweisen, dass räumliche Erkenntnisse die Grundlage für von der US-amerikanischen Food and Drug Administration zugelassene Begleitdiagnostika bilden können.

Wichtigste Erkenntnisse des Berichts

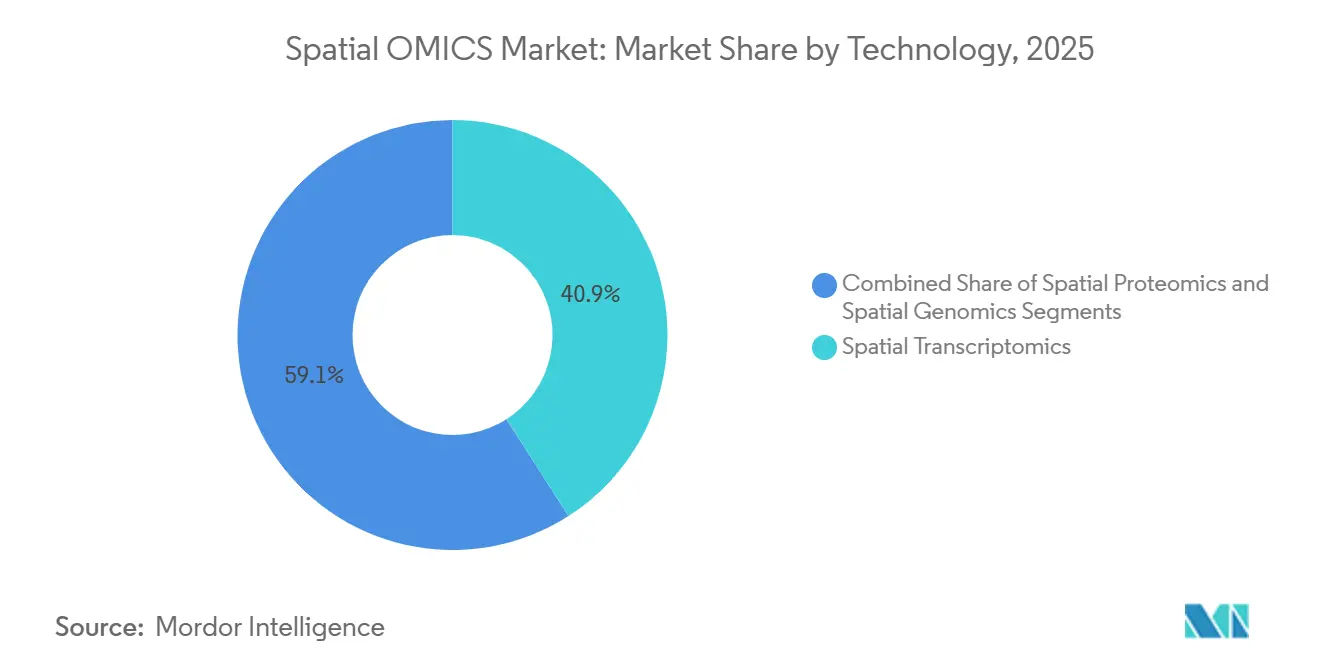

- Nach Technologie führte die räumliche Transkriptomik im Jahr 2025 mit 40,93 % des Umsatzanteils, während für die räumliche Proteomik bis 2031 ein Wachstum mit einer CAGR von 15,65 % prognostiziert wird, das höchste unter den Technologiekategor.

- Nach Arbeitsablauf machten sequenzierungsbasierte Plattformen im Jahr 2025 62,43 % des Marktanteils für räumliche Omik aus, während bildgebungsbasierte Methoden bis 2031 mit einer CAGR von 15,76 % voranschreiten.

- Nach Produkt erfassten Instrumente im Jahr 2025 einen Anteil von 45,02 % an der Marktgröße für räumliche Omik, aber für Software und Analytik wird zwischen 2026 und 2031 ein Wachstum von 15,82 % CAGR prognostiziert.

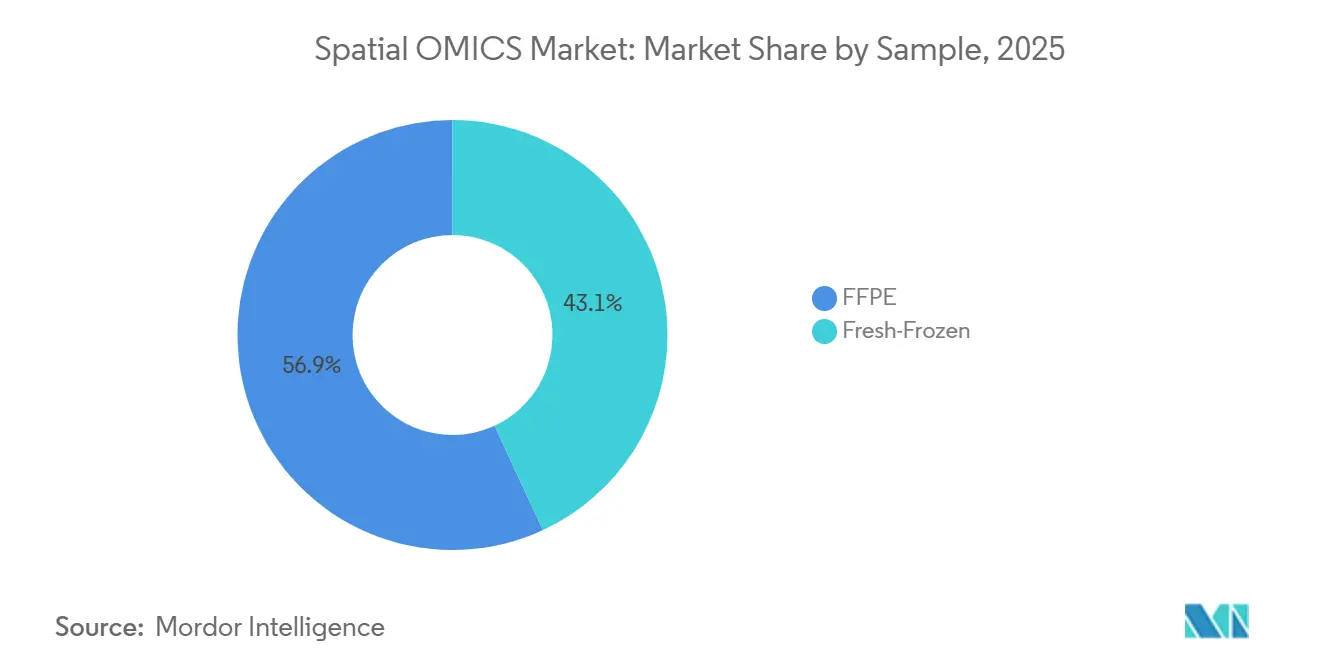

- Nach Probentyp dominierten formalinfixierte, in Paraffin eingebettete Proben (FFPE) mit einem Anteil von 56,92 % im Jahr 2025, während frisch eingefrorene Arbeitsabläufe bis 2031 mit einer CAGR von 16,44 % wachsen.

- Nach Anwendung entfielen auf die Wirkstoffforschung und -entwicklung im Jahr 2025 31,68 % der Einnahmen, und die Einzelzellanalyse expandiert bis 2031 mit einer CAGR von 16,98 %.

- Nach Endanwender machten akademische und translationale Institute im Jahr 2025 40,06 % der Ausgaben aus, während CROs und CDMOs im Zeitraum 2026-2031 eine CAGR von 16,43 % verzeichnen.

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 41,74 % der Marktgröße für räumliche Omik, und der asiatisch-pazifische Raum ist die am schnellsten expandierende Geografie mit einer CAGR von 18,36 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für räumliche Omik (Spatial Omics)

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Nachfrage nach molekularen Erkenntnissen auf Gewebeebene | +3.2% | Global, frühe Dynamik in nordamerikanischen und EU-Onkologiezentren | Mittelfristig (2-4 Jahre) |

| Sich rasant entwickelnde Technologien für die räumliche Profilierung mit hohem Durchsatz | +2.8% | Nordamerikanische und asiatisch-pazifische F&E-Zentren | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Präzisionsmedizin und Begleitdiagnostik | +2.5% | Nordamerika und EU, Übertragungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende öffentliche und private Mittel in der räumlichen Biologie | +1.9% | Global, konzentriert auf US-amerikanische NIH- und EU-Horizon-Programme | Mittelfristig (2-4 Jahre) |

| Konvergenz von räumlichen Daten mit künstlichen Intelligenz-Arbeitsabläufen | +1.7% | Nordamerikanische und chinesische KI-Genomik-Cluster | Kurzfristig (≤ 2 Jahre) |

| Entstehung von End-to-End-Servicemodellen für räumliche Omik | +1.2% | Global, angeführt von der Expansion nordamerikanischer CROs | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach molekularen Erkenntnissen auf Gewebeebene

Die RNA-Sequenzierung von Massengewebe (Bulk-Gewebe) maskiert die räumliche Architektur von Tumormikroumgebungen, in denen stromale, immunologische und maligne Klone innerhalb von Mikrometer-Nischen interagieren. Plattformen für räumliche Omik (Spatial Omics) bewahren die xy-Koordinaten während der Profilierung molekularer Zustände, was es Onkologen ermöglicht, Immun-Checkpoint-Gradienten zu kartieren, die eine Anti-PD-1-Resistenz vorhersagen. Das MOSAIC-Konsortium von Owkin investierte im Jahr 2024 50 Millionen USD, um räumliche Daten von 7.000 Tumoren zu generieren, was die Nachfrage der Pharmaindustrie nach prädiktiven räumlichen Biomarkern unterstreicht[1]Owkin, "MOSAIC Consortium Launch Announcement", owkin.com. Derselbe Bedarf durchdringt die Neurologie und Kardiologie, wo die Analyse von intaktem Gewebe eine krankheitsspezifische Zell-Zell-Kommunikation offenbart. Im Jahr 2024 erkannten die FDA-Richtlinien den räumlichen Kontext als gültiges Stratifizierungskriterium an, wodurch regulatorische Anreize mit der klinischen Einführung in Einklang gebracht wurden.

Sich rasant entwickelnde Technologien für die räumliche Profilierung mit hohem Durchsatz

Zwischen 2024 und 2026 haben Anbieter die räumliche Auflösung komprimiert und die Multiplexing-Kapazität erweitert. Die Plattform von Illumina aus dem Jahr 2025 bietet einen neunmal größeren Erfassungsbereich und eine viermal feinere Auflösung, was eine FFPE-Profilierung des gesamten Objektträgers zu reduzierten Kosten ermöglicht. Xenium Prime 5K von 10x Genomics erweiterte sein In-situ-Panel auf 5.000 Gene und automatisierte die Bildanalyse, wodurch die praktische Arbeitszeit von Tagen auf Stunden verkürzt wurde[2]10x Genomics, " Xenium Prime 5K Product Sheet ", 10xgenomics.com. MERFISH 2.0 von Vizgen erreichte nach einer Finanzierung in Höhe von 48 Millionen USD im Jahr 2026 eine Einzelmolekül-Sensitivität über Panels mit 10.000 Genen hinweg, was die technischen Barrieren für mittelgroße Labore senkte. Schlüsselfertige Pakete, die Hardware, Verbrauchsmaterialien und Cloud-Analysen integrieren, demokratisieren den Zugang, der einst eliteartigen Genomzentren vorbehalten war.

Ausweitung der Präzisionsmedizin und Begleitdiagnostik

Zielgerichtete Therapien und Immunmodulatoren erfordern räumliche Biomarker, die das Ansprechen des Patienten vorhersagen. Plattformen berechnen Immun-Ausschluss-Scores und die Dichte tertiärer Lymphstrukturen, die mit den Ergebnissen in Korb-Studien (Basket-Trials) korrelieren. Roche und Bristol Myers Squibb betetteten die räumliche Profilierung unter Verwendung von Akoya- und NanoString-Systemen in Phase-II-Studien ein und beschleunigten so die regulatorischen Wege. Die FDA-Zulassung von FoundationOne CDx im Jahr 2024 schuf einen Präzedenzfall für gewebekontextbezogene Ansprüche. Die wirtschaftlichen Vorteile liegen auf der Hand: Eine räumliche Anreicherung, die den Anteil der Responder um 30 % erhöht, kann die Kosten der Phase III halbieren, was die gemeinsame Entwicklung von Diagnostika und Therapeutika motiviert.

Steigende öffentliche und private Mittel in der räumlichen Biologie

Die BRAIN-Initiative des NIH stellte im Jahr 2024 120 Millionen USD für die räumliche Transkriptomik neuronaler Schaltkreise bereit, während der Europäische Forschungsrat 15 Konsortien für räumliche Biologie im Rahmen von Horizon Europe finanzierte. Private Gelder folgten: Moleculent sicherte sich im Jahr 2024 26 Millionen USD für die Kartierung von Ligand-Rezeptor-Netzwerken, und die Runde von Vizgen im Jahr 2026 unterstützt die Skalierung der MERFISH 2.0-Produktion. Investitionen beschleunigen die Miniaturisierung von Plattformen, Senkungen der Reagenzienkosten und Softwareautomatisierung, aber die Konzentration auf Regionen mit hohem Einkommen birgt das Risiko, weltweite Zugangslücken zu vergrößern.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapital- und Betriebskosten räumlicher Plattformen | -1.8% | Global, mit ausgeprägtem Druck in kostensensitiven asiatisch-pazifischen und lateinamerikanischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit standardisierter Protokolle zur Probenvorbereitung | -1.3% | Global, mit Protokollfragmentierung in nordamerikanischen und EU-Laboren | Mittelfristig (2-4 Jahre) |

| Herausforderungen beim Datenmanagement und der Interoperabilität | -1.1% | Global, betrifft insbesondere multizentrische Pharmastudien und den CRO-Datenaustausch | Mittelfristig (2-4 Jahre) |

| Biologische Variabilität erschwert die Validierung prädiktiver Modelle | -1.0% | Global, akut bei Onkologiegewebe und hochkomplexen klinischen Proben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Betriebskosten räumlicher Plattformen

Instrumentenpreise im Bereich von 400.000 bis 750.000 USD beschränken die Einführung auf gut finanzierte Zentren. Verbrauchsmaterialien schlagen mit 500 bis 3.000 USD pro Probe zu Buche, während Datensätze im Terabyte-Maßstab Hochleistungsrechnen erfordern. Cloud-Dienste wie DNAnexus reduzieren die Infrastruktur vor Ort, berechnen jedoch 200 bis 500 USD pro Probe. CROs stehen unter Margendruck, wenn Kunden eine räumliche Profilierung zu Preisen der Massensequenzierung erwarten, was die Investitionen in Plattformen der nächsten Generation verlangsamt. Leasing- und Reagenzienmietmodelle verlagern das Kapitalrisiko, ohne die zugrunde liegende Kostenintensität zu lösen.

Begrenzte Verfügbarkeit standardisierter Protokolle zur Probenvorbereitung

Unterschiedliche Fixierungs-, Permeabilisierungs- und Sondenhybridisierungsprotokolle führen zu Chargeneffekten (Batch-Effekten), die studienübergreifende Vergleiche erschweren. Die FFPE-Rückgewinnung kann die Sensitivität der räumlichen Transkriptomik im Vergleich zu frisch eingefrorenen Proben um bis zu 50 % senken, doch letztere erfordern eine Kühlkettenlogistik, die vielen Kliniken fehlt. Das Fehlen von ISO-zertifizierten Referenzmaterialien behindert die regulatorische Validierung, da die FDA-Richtlinien nun den Schwerpunkt auf „validierte Probenhandhabungsverfahren“ legen. Eine Spatial OMICS Standards Working Group strebt im Jahr 2025 eine Harmonisierung an, aber die Übernahme bleibt freiwillig, bis Reagenzienanbieter Konsensprotokolle in schlüsselfertige Kits integrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Transkriptomik behält die Führung, Proteomik zieht vorbei

Die räumliche Transkriptomik machte 2025 40,93 % des Umsatzes auf dem Markt für räumliche Omik aus, verankert durch etablierte 10x Genomics- und Illumina-Plattformen, die bereits in Genomik-Kernen vorhanden sind und schrittweise räumliche Upgrades ohne vollständigen Austausch des Kapitals ermöglichen. Die sequenzierungsbasierte Breite – über 20,000 Gene – unterstützt die Entdeckung, während die subzelluläre Präzision der Bildgebung ein Differenzierungsmerkmal für die Validierung bleibt. Die räumliche Proteomik expandiert jedoch bis 2031 mit einer CAGR von 15,65 %, der schnellsten Rate auf dem Markt für räumliche Omik, da Antikörper-Konjugat-Chemien nun mehr als 100 Proteine pro FFPE-Schnitt lokalisieren, eine Kapazität, die für immunonkologische Programme von entscheidender Bedeutung ist.

Der Schwerpunkt der Pharmaindustrie auf Antikörper-Wirkstoff-Konjugaten und Checkpoint-Inhibitoren erhöht die Proteomik-Nachfrage, da mRNA-Protein-Diskrepanzen reine Transkript-Auslesungen oft trüben. Plattformen wie Akoya PhenoCycler und Lunaphore COMET liefern iterative Färbungen, die die Gewebearchitektur beibehalten. Räumliche Epigenomik und Genomik besetzen Nischenmärkte, könnten jedoch an Dynamik gewinnen, da die einheitliche Multiomik-Plattform von Illumina aus dem Jahr 2025 die Chromatinerreichbarkeit, Transkripte und Proteine in einem einzigen Arbeitsablauf gemeinsam profiliert. Diese konvergenten Angebote könnten kategoriale Linien verwischen und isolierte Ausgaben dämpfen.

Notiz: Segmentanteile aller einzelnen Segmente beim Kauf des Berichts verfügbar

Nach Arbeitsablauf: Sequenzierungsdominanz sieht sich einem Bildgebungsschub gegenüber

Sequenzierungsbasierte Arbeitsabläufe machten 62,43 % des Marktanteils für räumliche Omik im Jahr 2025 aus und nutzten den Durchsatz von NovaSeq und DNBSEQ, um Hunderte von Objektträgern pro Lauf zu verarbeiten. Dennoch verzeichnen bildgebende Verfahren eine CAGR von 15,76 % und verringern den Abstand, da MERFISH- und Xenium-Pipelines innerhalb von 24 Stunden eine Einzelmolekül-Sensitivität und subzelluläre Auflösung liefern. Akademische Entdeckungsstudien bevorzugen nach wie vor die Sequenzierung für eine umfassende Abdeckung, aber Pharma- und Diagnostiklabore schwenken aus Gründen der Geschwindigkeit und des klinischen Durchsatzes auf die Bildgebung um. Hybridansätze – Sequenzierung zur Hypothesengenerierung gefolgt von einer zielgerichteten bildgebenden Validierung – zeichnen sich ab, wie das Spatial Flagship Project des Broad Institute zeigt, das beide Modalitäten integriert[3]10x Genomics, "Xenium Prime 5K Product Sheet", 10xgenomics.com.

Die Auswahl des Arbeitsablaufs hängt zunehmend von der KI-Konvergenz ab. Bildgebungsanbieter betten neuronale Netze für die automatisierte Zellsegmentierung und Phänotypisierung ein und verkürzen die Analysezeiten von Wochen auf Stunden, während Sequenzierungsanbieter das Basecalling auf dem Instrument beschleunigen, aber immer noch mit einer mehrtägigen Bibliotheksvorbereitung zu kämpfen haben. Die Koexistenz von Breite gegenüber Auflösung sichert ein paralleles Wachstum anstelle einer vollständigen Substitution bis 2031.

Nach Produkt: Instrumente führen, Software beschleunigt

Instrumente machten 45,02 % des Produktumsatzes im Jahr 2025 auf dem Markt für räumliche Omik aus, was die hohen Einstiegskosten für Plattformen wie Visium HD und MERSCOPE Ultra widerspiegelt, die 500.000 USD übersteigen. Verbrauchsmaterialien tragen zu wiederkehrenden Cashflows bei, sehen sich jedoch einem verlangsamten Wachstum gegenüber, da die Chemien effizienter werden. Software und Analytik werden jedoch bis 2031 mit einer CAGR von 15,82 % expandieren und die Hardware übertreffen, da Cloud-native Suiten Pro-Proben-Analysen und durch maschinelles Lernen gewonnene Erkenntnisse monetarisieren. Anbieter differenzieren sich nun durch proprietäre KI-Modelle, die auf Ligand-Rezeptor-Signale schließen, elektronische Krankenakten integrieren und die Einhaltung gesetzlicher Vorschriften gemäß 21 CFR Part 11 unterstützen.

Open-Source-Tools wie Seurat und Scanpy behalten ihren Marktanteil, vermissen jedoch die von klinischen Labors geforderten validierten Audit-Trails. Infolgedessen neigt der Markt für räumliche Omik zu abonnementbasierten Analysen, die vorhersehbare Einnahmeströme und engere Kundenbeziehungen versprechen als zyklische Instrumentenverkäufe. Hardware-Aktualisierungszyklen bleiben bestehen, getragen von Inzahlungnahme-Anreizen und Leistungssprüngen, dennoch verlagert sich der Wert nachgelagert in die Dateninterpretation.

Nach Probe: FFPE bleibt die Hauptstütze, frisch eingefrorene Proben legen zu

FFPE-Proben machten im Jahr 2025 56,92 % der profilierten Proben auf dem Markt für räumliche Omik aus, was auf ihre Allgegenwart in Archiven und ihre Kompatibilität mit retrospektiven klinischen Kohorten zurückzuführen ist. Das MOSAIC-Projekt von Owkin veranschaulicht, wie jahrzehntealte Blöcke räumliche Biomarker freisetzen können, die mit langfristigen Ergebnissen verknüpft sind. Frisch eingefrorene Arbeitsabläufe wachsen jedoch mit einer CAGR von 16,44 %, da die Kryokonservierung die RNA-Integrität verbessert und eine subzelluläre Kartierung ermöglicht, die in vernetzten Geweben unerreichbar ist. Es wird prognostiziert, dass der Markt für räumliche Omik bei frisch eingefrorenen Assays zwischen 2026 und 2031 rasch expandieren wird, insbesondere innerhalb entdeckungsorientierter Pharmagruppen, die der Datenqualität Vorrang vor betrieblicher Bequemlichkeit einräumen.

Regulatorische Dynamiken begünstigen FFPE in der Diagnostik, da bestehende Abrechnungscodes, Qualitätskontrollstandards und Arbeitsabläufe von Pathologen auf fixiertes Gewebe abgestimmt sind. Anbieter wie Illumina fügten eine enzymatische Deparaffinisierung hinzu, um 80 % der Sensitivität von frisch eingefrorenen Proben aus FFPE zurückzugewinnen, was die Leistungslücken verringert. Dennoch sichern sich Labore mit dualen Pipelines, die beide Probenpfade beibehalten, gegen regulatorische Unsicherheiten ab und bewahren Forschungsflexibilität.

Notiz: Segmentanteile aller einzelnen Segmente beim Kauf des Berichts verfügbar

Nach Anwendung: Wirkstoffforschung dominiert, Einzelzellanalyse beschleunigt

Die Wirkstoffforschung und -entwicklung machte 31,68 % des Umsatzes im Jahr 2025 auf dem Markt für räumliche Omik aus und nutzte räumliche Auslesungen, um On-Target-Engagement, Off-Target-Toxizität und Hinweise zur Patientenstratifizierung zu kartieren. Die Zusammenarbeit von Bristol Myers Squibb mit NanoString, die eine räumliche Signatur von 12 Genen zur Vorhersage des progressionsfreien Überlebens bei Melanomen hervorbrachte, ist typisch für diesen Anwendungsfall. Die Einzelzellanalyse wächst mit einer CAGR von 16,98 % am schnellsten, da Forscher die inhärenten Dissoziationsartefakte bei Suspensionsmethoden erkennen. Der Markt für räumliche Omik für räumliche Einzelzell-Assays wächst rasant, da die Phänotypisierung der Tumormikroumgebung die Immuntherapie-Pipelines vorantreibt.

Die Einführung in der Diagnostik bleibt vorsichtig, aber stetig; das Fehlen von durch die FDA zugelassenen Assays verzögert die Erstattung, doch KI-gestützte Pathologiegruppen wie PathAI streben den Status eines wegweisenden Medizinprodukts (Breakthrough-Device Designation) aus, was die klinische Nachfrage nach 2027 freisetzen könnte. Translationale Forschungsprojekte, einschließlich des Human Tumor Atlas Network, stellen öffentlich zugängliche Datensätze bereit, die Pipelines zur Entdeckung von Biomarkern und die Dynamik für eine Standardisierung nähren.

Nach Endanwender: Akademie führt, CROs skalieren schnell

Akademische und translationale Institute machten im Jahr 2025 40,06 % des Budgets auf dem Markt für räumliche Omik aus, unterstützt durch Zuschüsse von NIH, dem Europäischen Forschungsrat und dem Wellcome Trust, die den Aufbau von Core-Facilities subventionieren. Modelle zur gemeinschaftlichen Nutzung verteilen die Kapitalkosten, sodass Dutzende von Labors auf Instrumente zugreifen können, was die Preise pro Probe senkt. CROs und CDMOs wachsen jedoch mit einer CAGR von 16,43 %, da die Biopharma-Branche die räumliche Profilierung auslagert, um Kosten- und Zeitdruck zu bewältigen. Es wird erwartet, dass der Marktanteil für räumliche Omik bei CROs bis 2031 den zweistelligen Bereich erreichen wird, da Dienstleister regulatorische Compliance, Bioinformatik und schlüsselfertige Berichterstattung bündeln.

Pharmaunternehmen unterhalten interne Plattformen zum Schutz proprietärer Pipelines, ergänzen ihre Kapazitäten jedoch bei Spitzenarbeitsbelastungen zunehmend durch kostenpflichtige Aufträge. Regierungsbehörden und Agrarbiotech bleiben kleine, aber wirkungsvolle Segmente, die räumliche Methoden für die Pathologie von Infektionskrankheiten bzw. die Pflanzenbiologie einsetzen, was auf eine Diversifizierung der Endanwenderprofile über die menschliche Onkologie hinaus hindeutet.

Geografie-Analyse

Nordamerika trug 41,74 % zum Umsatz des Marktes für räumliche Omik im Jahr 2025 bei, was die ausgereiften installierten Basen rund um Boston, San Francisco und San Diego widerspiegelt. NIH-Mittel und Risikokapital sicherten die frühe Einführung, und die Initiative des US-Verteidigungsministeriums aus dem Jahr 2025 fügte 75 Millionen USD für die räumliche Profilierung von traumatischen Hirnverletzungen hinzu, was die regionale Führungsrolle weiter festigte. Das Wachstum wird sich an der Gesamt-CAGR von 13,33 % ausrichten, da die Sättigung bei den Instrumenten den Umsatz in Richtung Verbrauchsmaterialien und Analytik verlagert.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 14,65 % prognostiziert, die schnellste unter den Regionen, da Chinas Zentrum in Shenzhen und Japans staatlich unterstützte Präzisionsonkologie-Programme lokalisierte Plattformen einsetzen. Der Vertrieb von STOmics Stereo-seq durch Complete Genomics in Nordamerika und die wechselseitige chinesische Expansion demonstrieren grenzüberschreitende Technologieflüsse. Indien und Australien tragen durch Tuberkulose- bzw. Onkologie-Konsortien zu einer steigenden Nachfrage bei, während Südkoreas nationale Zentren Magen- und Leberkrebsatlanten erstellen, die spezifisch auf die ostasiatische Epidemiologie abgestimmt sind.

Europa machte etwa ein Viertel des Umsatzes im Jahr 2025 aus. Horizon Europe-Zuschüsse und nationale Richtlinien zur Präzisionsmedizin treiben die Einführung in Deutschland, dem Vereinigten Königreich und Frankreich voran. Das Reflexionspapier der Europäischen Arzneimittel-Agentur aus dem Jahr 2024 bekräftigte die Bedeutung des räumlichen Kontexts für die Qualifizierung von Biomarkern und unterstützte die translationale Integration. Eine fragmentierte Erstattung und eine langsamere Risikokapitalfinanzierung dämpfen die regionale CAGR, dennoch verankern Core-Facilities wie die Max-Planck- und Wellcome Sanger-Institute einen robusten akademischen Kundenstamm. Aufstrebende Märkte in Lateinamerika und Afrika machen zusammen weniger als 10 % des aktuellen Umsatzes aus, eingeschränkt durch Infrastrukturdefizite und begrenzte Erstattungen, aber Pilotprojekte in Brasilien und Südafrika deuten auf eine beginnende Einführung hin, die sich mit robusten, kostengünstigeren Instrumenten beschleunigen könnte.

Wettbewerbslandschaft

Der Markt für räumliche Omik weist eine moderate Konzentration auf: 10x Genomics, Illumina, NanoString und Akoya Biosciences kontrollieren zusammen rund 55 % des Umsatzes im Jahr 2025, während sich mehr als 15 kleinere Anbieter den Rest teilen. Etablierte Akteure verlassen sich auf installierte Infrastrukturen für Next-Generation-Sequencing und Einzelzellen, um räumliche Module zu verkaufen. Resolve Biosciences, Vizgen und Lunaphore konkurrieren in den Bereichen Auflösung, Multiplexing und Bearbeitungszeit; die molekulare Kartierung (Molecular Cartography) von Resolve erreicht eine Auflösung von 50 nm und übertrifft damit das Gewebe-Erfassungsgitter von Visium.

Die Wettbewerbsstrategien teilen sich auf in horizontale Integration, die End-to-End-Arbeitsabläufe von der Probenvorbereitung bis zur Cloud-Analytik anbietet, und vertikale Spezialisierung in Gewebe- oder Anwendungsnischen. Patentlandschaften prägen die Positionierung; das geistige Eigentum von 10x Genomics an barcodierten Beads zwingt Konkurrenten zur Einführung alternativer Chemien. Die regulatorische Bereitschaft ist ein neues Differenzierungsmerkmal: Anbieter, die ISO 13485-Prozesse einbetten und CE-IVD- oder FDA-Zulassungen für den klinischen Einsatz anstreben, rücken nach vorne, da sich räumliche Biomarker diagnostischen Anwendungen nähern. Unerschlossene Märkte (White-Space-Chancen) verbleiben bei kostengünstigen, im Feld einsetzbaren Systemen und vollständig regulierten Plattformen für die Begleitdiagnostik.

Die Plattformdifferenzierung konzentriert sich auf drei Achsen. Bildgebungslösungen liefern subzelluläre Präzision bei der Handhabung von 40-100-plex Protein- oder 1.000-10.000-Gen-Panels, während Sequenzierungssysteme über 20.000 Gene profilieren, aber auf Einzelzellklarheit verzichten. Die Bearbeitungszeiten bewegen sich im Bereich von Stunden für die Bildgebung und Tagen für die Sequenzierung, was Diagnostiklabore zur Bildgebung und Entdeckungsteams zur Sequenzierung lenkt. Es mangelt an Interoperabilität; kein Anbieter besitzt ausreichend Einfluss, um Standards durchzusetzen, sodass Konsortien auf offene Datenformate drängen. Die Branche für räumliche Omik bleibt daher innovationsgetrieben, wobei schnelle Produktzyklen und Partnerschaftsverträge mit großen Pharmagruppen die Anteilsverteilung bis 2031 diktieren.

Branchenführer für räumliche Omik

10x Genomics

Illumina Inc.

Danaher (Leica / Cytiva)

Revvity, Inc.

Bruker (NanoString Technologies)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Vizgen sammelte 48 Millionen USD ein, um MERFISH 2.0 zu kommerzialisieren und die MERSCOPE Ultra-Produktion zu skalieren, mit dem Ziel von 200 Platzierungen bis Ende des Jahres 2026.

- März 2025: Complete Genomics, einer der führenden Innovatoren in der genomischen Sequenzierung, gab auf der NextGen Omics & Spatial Biology Conference bekannt, dass das Unternehmen eine kommerzielle Partnerschaft mit dem Human Cell Atlas (HCA) eingegangen ist, um HCA-Mitgliedern seine STOmics-Produkte für die räumliche Transkriptomik anzubieten.

- Februar 2025: Illumina stellte eine Plattform für räumliche Transkriptomik mit einem neunmal größeren Erfassungsbereich sowie die Connected Multiomics-Software vor, die im ersten Halbjahr 2026 ausgeliefert wird.

Umfang des globalen Marktberichts für räumliche Omik

Gemäß dem Umfang des Berichts umfasst die räumliche Omik (Spatial Omics) Technologien, die die molekulare Profilierung mit räumlichen Informationen verschmelzen und so die Analyse biologischer Proben in ihrer nativen räumlichen Umgebung erleichtern.

Der Markt für räumliche Omik ist segmentiert nach Technologie (räumliche Transkriptomik, räumliche Genomik, räumliche Proteomik und räumliche Epigenomik), Arbeitsablauf (sequenzierungsbasiert und bildgebungsbasiert), Produkt (Instrumente, Verbrauchsmaterialien sowie Software & Analytik), Probe (FFPE, frisch eingefroren), Anwendung (Diagnostik, translationale Forschung, Wirkstoffforschung & -entwicklung, Einzelzellanalyse und Zellbiologie), Endanwender (akademische & translationale Institute, Pharma- & Biotechnologieunternehmen, CROs & CDMOs und andere Endanwender) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Wertes (in USD) erstellt.

| Räumliche Transkriptomik |

| Räumliche Genomik |

| Räumliche Proteomik |

| Räumliche Epigenomik |

| Sequenzierungsbasiert |

| Bildgebungsbasiert |

| Instrumente |

| Verbrauchsmaterialien |

| Software & Analytik |

| FFPE |

| Frisch eingefroren |

| Diagnostik |

| Translationale Forschung |

| Wirkstoffforschung & -entwicklung |

| Einzelzellanalyse |

| Zellbiologie |

| Akademische & translationale Institute |

| Pharma- & Biotechnologieunternehmen |

| CROs & CDMOs |

| Andere Endanwender |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Restlicher Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Restlicher Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Restliches Südamerika |

| Nach Technologie | Räumliche Transkriptomik | |

| Räumliche Genomik | ||

| Räumliche Proteomik | ||

| Räumliche Epigenomik | ||

| Nach Arbeitsablauf | Sequenzierungsbasiert | |

| Bildgebungsbasiert | ||

| Nach Produkt | Instrumente | |

| Verbrauchsmaterialien | ||

| Software & Analytik | ||

| Nach Probe | FFPE | |

| Frisch eingefroren | ||

| Nach Anwendung | Diagnostik | |

| Translationale Forschung | ||

| Wirkstoffforschung & -entwicklung | ||

| Einzelzellanalyse | ||

| Zellbiologie | ||

| Nach Endanwender | Akademische & translationale Institute | |

| Pharma- & Biotechnologieunternehmen | ||

| CROs & CDMOs | ||

| Andere Endanwender | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Restlicher Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Restlicher Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Restliches Südamerika | ||

Wichtige Fragen, die im Bericht beantwortet werden

Wie schnell wird der Markt für räumliche Omik (Spatial Omics) zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 13,33 % expandiert und von 550,40 Millionen USD im Jahr 2026 auf 911,27 Millionen USD bis 2031 ansteigt.

Welches Technologiesegment expandiert am schnellsten?

Die räumliche Proteomik schreitet bis 2031 mit einer CAGR von 15,65 % voran, dank Antikörper-Konjugat-Chemien, die mehr als 100 Proteine pro Gewebeschnitt lokalisieren.

Warum gewinnen bildgebungsbasierte Arbeitsabläufe an Anteil?

MERFISH- und Xenium-Pipelines liefern innerhalb von Stunden eine subzelluläre Auflösung und erfüllen damit die klinischen Anforderungen an die Bearbeitungszeit, während die Sequenzierung mehrere Tage in Anspruch nimmt.

Was schränkt eine breitere Einführung in Gemeinschaftslabors ein?

Instrumentenpreise über 400.000 USD und Verbrauchsmaterialien, die bis zu 3.000 USD pro Probe kosten, bleiben trotz aufkommender Leasing- und Reagenzienmietmodelle unerschwinglich.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 14,65 % aufgrund staatlich unterstützter Initiativen zur Präzisionsmedizin in China und Japan sowie der inländischen Plattformherstellung.

Wie sind CROs in diesem Bereich positioniert?

CROs skalieren mit einer CAGR von 16,43 %, da die Biopharma-Branche die räumliche Profilierung auslagert, um Kosten und Komplexität zu bewältigen und gleichzeitig eine schnelle Projektabwicklung beizubehalten.

Seite zuletzt aktualisiert am: