Marktgröße und Marktanteil für pädiatrische Gesundheitsversorgung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.53 Milliarden US-Dollar |

| Marktgröße (2031) | 19.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.78% CAGR |

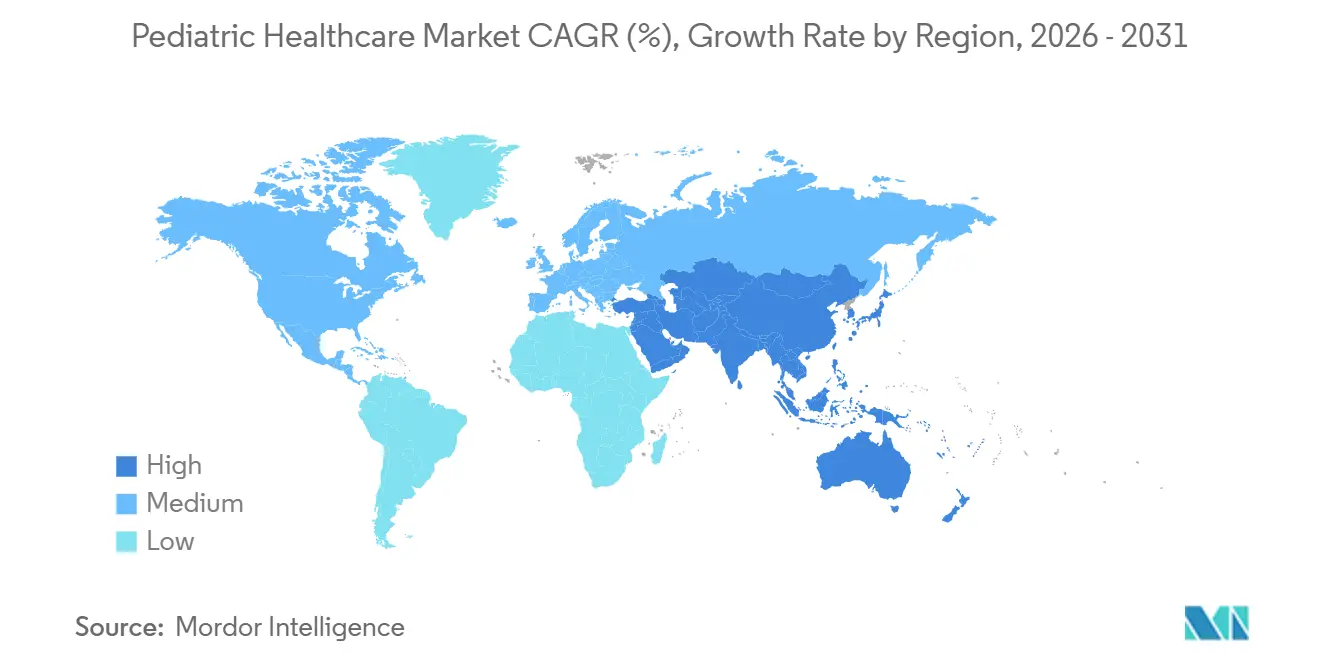

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pädiatrische Gesundheitsversorgung von Mordor Intelligence

Die Marktgröße für pädiatrische Gesundheitsversorgung wurde im Jahr 2025 auf 15,93 Milliarden USD geschätzt und soll von 16,53 Milliarden USD im Jahr 2026 auf 19,90 Milliarden USD bis 2031 wachsen, was einer CAGR von 3,78 % zwischen 2026 und 2031 entspricht. Gentherapien finden Eingang in routinemäßige klinische Behandlungspfade und drängen Kostenträger zu ergebnisbasierten Verträgen, während Werkzeuge der künstlichen Intelligenz die Diagnosewartezeiten in der Radiologie und der Verhaltensgesundheit verkürzen. Fernüberwachungsplattformen gewinnen an Beliebtheit, da sie die Nutzung von Notaufnahmen reduzieren und Klinikern eine frühzeitigere Intervention ermöglichen. Hocheinkommensregierungen weiten die Impfbudgets weiter aus und sichern die Impfstoffabnahme, auch wenn digitale Therapeutika einen wachsenden Anteil der Risikokapitalfinanzierung auf sich ziehen. Gleichzeitig bringt die Investition in Mikrokrankenhaus-Formate die Spezialversorgung näher an städtische Randgebiete heran und mildert die Kapazitätslücke, die früher jeden komplexen Fall in tertiäre Zentren leitete.

Wichtigste Erkenntnisse des Berichts

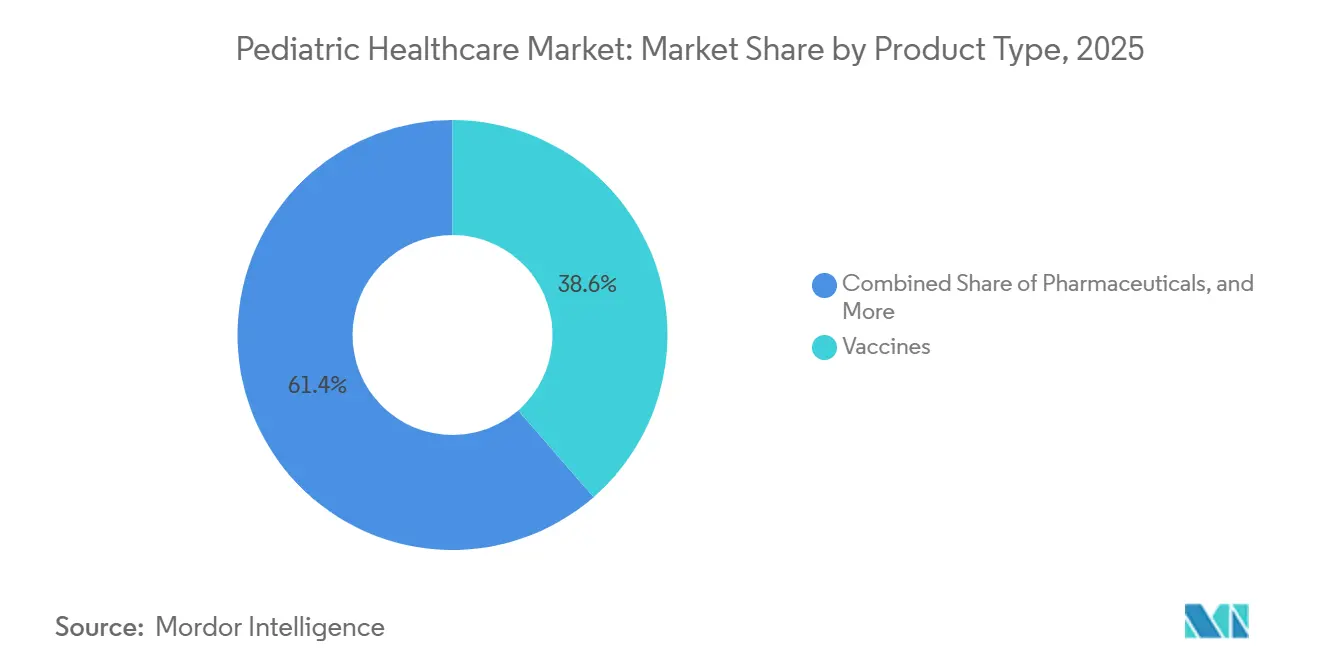

- Nach Produkttyp führten Impfstoffe mit einem Anteil von 38,55 % am Markt für pädiatrische Gesundheitsversorgung im Jahr 2025, während digitale Gesundheitslösungen mit einer CAGR von 5,25 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Therapiebereich entfielen 33,53 % des Umsatzes 2025 auf Infektionskrankheiten, während die Onkologie voraussichtlich mit einer CAGR von 4,75 % bis 2031 wachsen wird.

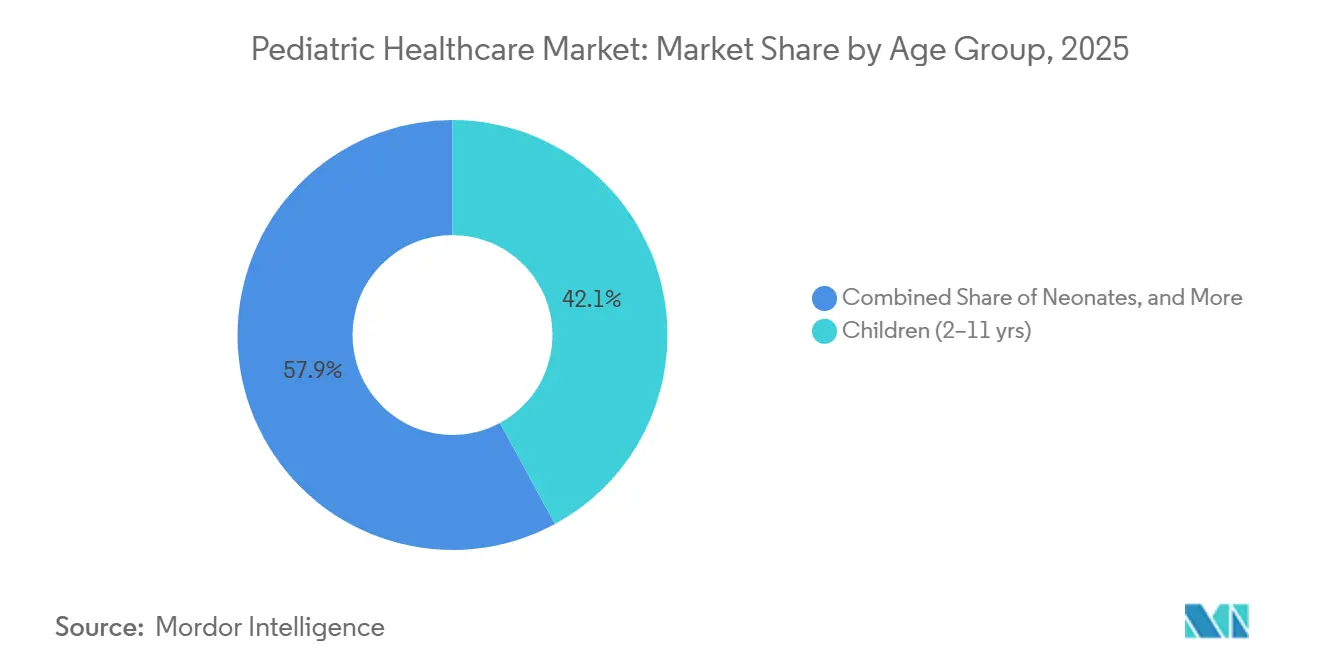

- Nach Altersgruppe entfielen 42,15 % der Nachfrage im Jahr 2025 auf schulpflichtige Kinder (2–11 Jahre); Jugendliche (12–18 Jahre) verzeichnen auf der Grundlage digitaler Werkzeuge für psychische Gesundheit eine CAGR von 4,82 %.

- Nach Versorgungsumfeld entfielen 54,65 % des Umsatzes 2025 auf Krankenhäuser; Telemedizin wächst mit einer CAGR von 6,32 %, da mehrere US-Bundesstaaten Vergütungsparität festschreiben.

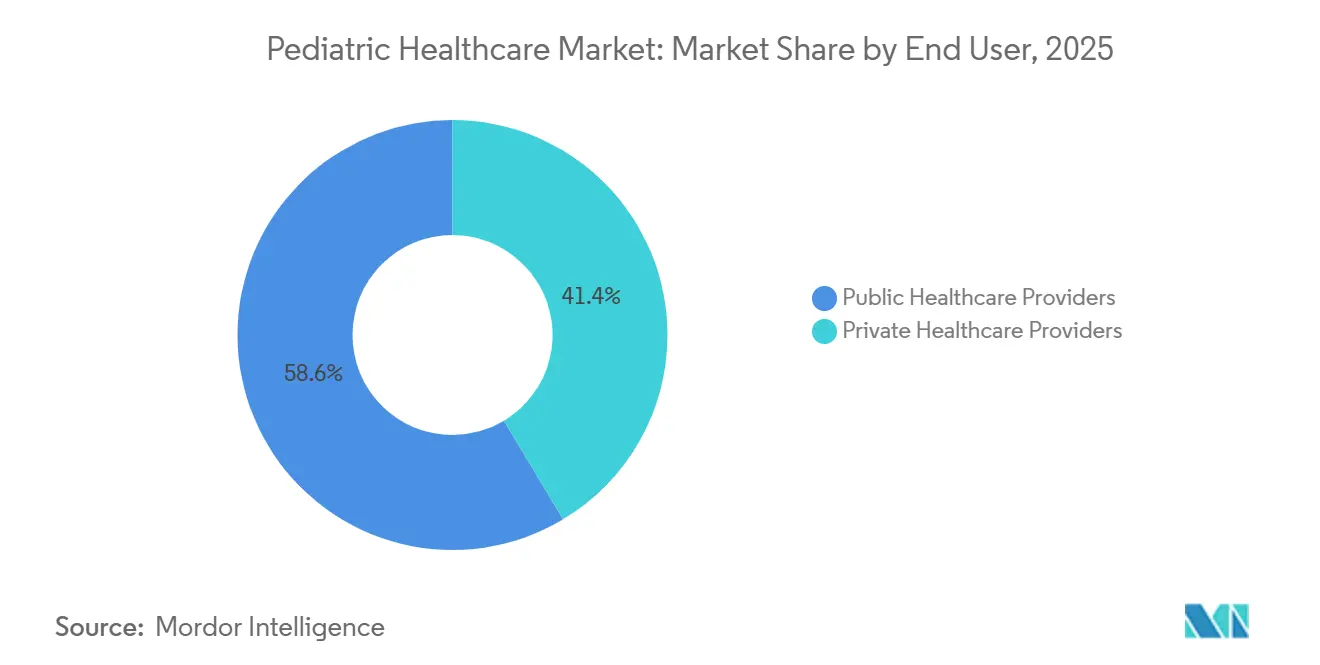

- Nach Endnutzer entfielen 58,55 % der Ausgaben im Jahr 2025 auf öffentliche Anbieter, doch private Betreiber wachsen mit einer CAGR von 5,22 %, was die Bereitschaft wohlhabender Familien signalisiert, öffentliche Warteschlangen zu umgehen.

- Nach Geografie entfielen 35,23 % des Umsatzes im Jahr 2025 auf Nordamerika, während Asien-Pazifik das Wachstum mit einer CAGR von 6,12 % bis 2031 anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für pädiatrische Gesundheitsversorgung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwung bei der Finanzierung routinemäßiger pädiatrischer Impfprogramme | +0.9% | Global, konzentriert in GAVI-berechtigten Ländern und dem US-amerikanischen VFC-Programm | Mittelfristig (2–4 Jahre) |

| Zulassungen von Gentherapien für seltene pädiatrische Erkrankungen | +0.7% | Nordamerika, EU, städtische Zentren in China und Indien | Langfristig (≥ 4 Jahre) |

| Einführung KI-gestützter pädiatrischer Radiologie | +0.6% | Nordamerika, Westeuropa, Tier-1-Städte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wiederauftreten von RSV und anderen Atemwegsausbrüchen | +0.8% | Global, mit akuten saisonalen Auswirkungen in gemäßigten Zonen | Kurzfristig (≤ 2 Jahre) |

| Einführung schulbasierter Telemedizin | +0.5% | Vereinigte Staaten, Kanada, Pilotprojekte im Vereinigten Königreich und Australien | Mittelfristig (2–4 Jahre) |

| Mikrokrankenhaus-Formate für Kinder | +0.3% | Schwellenmärkte in Asien-Pazifik, Lateinamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwung bei der Finanzierung routinemäßiger pädiatrischer Impfprogramme

Rekordbeträge fließen in Kinderschutzimpfpläne. GAVI stellte für 2024–2025 9 Milliarden USD bereit, um HPV-, Pneumokokken-Konjugat- und Rotavirus-Impfstoffe zu subventionieren und Herstellern eine mehrjährige Nachfrage zu sichern[1]GAVI The Vaccine Alliance, "2024-2025 Investment Opportunity," gavi.org . In den Vereinigten Staaten verteilte das Vaccines for Children-Programm im Jahr 2024 84 Millionen Dosen, 6 % mehr als im Jahr 2023, da Aufholkampagnen pandemiebedingte Impfausfälle nachholten. Garantierte Beschaffung verkürzt die Markteinführungszeit für Kombinationsimpfstoffe, doch der Fokus auf Infektionskrankheiten verdrängt die Forschung zu jugendlichenspezifischen Impfstoffen gegen nicht übertragbare Bedrohungen. Hersteller streben nun an, mehrere Antigene zu bündeln, um den Durchsatz auf etablierten Abfülllinien zu maximieren – eine Strategie, die auch die Kühlkettenbelastung reduziert. Dennoch schränken divergierende politische Einstellungen gegenüber Impfpflichten in einigen Regionen die Durchdringung neu empfohlener Impfstoffe ein.

Zulassungen von Gentherapien für seltene pädiatrische Erkrankungen

Fünf pädiatrische Gentherapien wurden in den Jahren 2024–2025 zugelassen, jede zu einem Preis von über 2 Millionen USD pro Patient, was Gespräche von dosisbasierter Abrechnung hin zu meilensteinbasierten Verträgen verlagerte. Surrogatendpunkte, wie etwa die Enzymaktivität, ermöglichen frühere Markteinführungen und locken Risikokapital in Vektoren der nächsten Generation. Beschleunigte Zulassungsverfahren verkürzen Entwicklungszyklen um 18–24 Monate, doch Fragen zur Dauerhaftigkeit und zur gerechten Einführung in Ländern mit mittlerem Einkommen, denen eine Infrastruktur zur Langzeitüberwachung fehlt, bleiben offen. Krankenhäuser müssen Virologie-Einheiten aufrüsten, um die Rekonstitution vor Ort zu bewältigen, und Kostenträger staffeln Rentenzahlungen über fünf Jahre, um therapeutische Unsicherheiten abzusichern. Der Markt für pädiatrische Gesundheitsversorgung ist bereit, mehr einmalige kurative Modalitäten aufzunehmen, da die Fertigungsausbeuten steigen.

Einführung KI-gestützter pädiatrischer Radiologie

Zwölf pädiatrisch zugeschnittene KI-Werkzeuge, die zwischen 2024 und 2025 von der FDA zugelassen wurden, triagieren nun neonatale Blutungen, Skoliose und Brustinfektionen. Frühe Anwender berichten von 30–40 % schnelleren Bearbeitungszeiten, sodass Allgemeinradiologen dringende Fälle vor der Überprüfung durch Subspezialisten markieren können. Algorithmische Verzerrung bleibt ein Hindernis, da Trainingsbilder zu älteren Kindern in Hocheinkommensregionen tendieren. Regulierungsbehörden haben begonnen, Audits zur realen Leistung zu verlangen, was die Beschaffung verlangsamen, aber Qualitätsstandards vereinheitlichen könnte. Anbieter kooperieren mit Kinderkrankenhäusern in unterrepräsentierten Regionen, um Datensätze zu diversifizieren und die Genauigkeit für Neugeborene und Minderheitenpopulationen zu verbessern.

Wiederauftreten von RSV und anderen Atemwegsausbrüchen

RSV-Krankenhauseinweisungen sanken in Regionen, die monoklonale Prophylaxe einsetzten, um 43 %, doch der Erreger stieg insgesamt an, da die pandemiebedingte Immunitätsschuld neue Geburtskohorten exponierte. Die Empfehlung der WHO im Jahr 2024 für die mütterliche RSV-Impfung führt duale Prophylaxeoptionen ein – mütterliche Impfungen plus Säuglingsantikörper –, was Kostenträger hinsichtlich der Kosteneffizienz verwirrt. Der bifurkierte Ansatz teilt den Markt für pädiatrische Gesundheitsversorgung zwischen Impfstoff- und Biologika-Lieferanten auf, die jeweils bei Ministerien für eine bevorzugte Aufnahme in Arzneimittellisten lobbyieren. Schnellantigentests verkaufen sich gut, da Kliniker eine Atemwegsdifferenzierung am Krankenbett wünschen, anstatt auf Zentrallabore zu warten. Gerätehersteller bündeln RSV-, Influenza- und COVID-19-Tests in einzelne Kartuschen, um die Triage in Notaufnahmen zu optimieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende antimikrobielle Resistenz bei Kindern | -0.6% | Global, am stärksten in Südasien und Sub-Sahara-Afrika | Langfristig (≥ 4 Jahre) |

| Lücke bei der Erstattung pädiatrisch-spezifischer Geräte | -0.4% | Vereinigte Staaten, fragmentiert in der EU und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an Langzeitsicherheitsdaten für mRNA-Impfstoffe | -0.3% | Global, erhöhte Kontrolle in der EU | Mittelfristig (2–4 Jahre) |

| Mangel an pädiatrischen Subspezialisten in einkommensschwachen Regionen | -0.7% | Sub-Sahara-Afrika, Südasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende antimikrobielle Resistenz bei Kindern

Antimikrobielle Resistenz tötete im Jahr 2024 1,14 Millionen Kinder unter fünf Jahren, wobei Südasien und Sub-Sahara-Afrika eine Resistenz von über 50 % gegenüber Cephalosporinen der dritten Generation meldeten[2]Weltgesundheitsorganisation, "Globale Überwachung antimikrobieller Resistenz," who.int. Kliniker eskalieren auf Carbapeneme als Erstlinientherapie und beschleunigen damit den Marsch in Richtung panresistenter Stämme. Pädiatrische Antibiotika-Pipelines bleiben dünn, da kurze Behandlungszyklen und Stewardship-Regeln die kommerziellen Erträge begrenzen. Multilaterale Geber finanzieren nun „Pull”-Anreize, doch die Akzeptanz bleibt gering. Ohne schnelle Diagnostik verschreiben Ärzte weiterhin empirisch und verstärken so den Selektionsdruck.

Mangel an pädiatrischen Subspezialisten in einkommensschwachen Regionen

China verzeichnete im Jahr 2025 0,6 Kinderärzte pro 1.000 Kinder, unterhalb des Richtwerts von 1,0, während viele afrikanische Länder weniger als 0,1 pädiatrische Kardiologen pro Million Kinder meldeten[3]Nationale Gesundheitskommission Chinas, "Entwicklungsplan für pädiatrische Gesundheitsversorgung 2024–2029," nhc.gov.cn. Abwanderung in städtische oder ausländische Stellen erodiert bereits dünne Personalbestände. Telemedizin füllt die Lücke nur teilweise, da Breitband außerhalb von Ballungsräumen lückenhaft bleibt. Ausbildungskonsortien weiten Stipendienplätze aus, doch Mentorenmangel behindert den Wissenstransfer. Die Einschränkung begrenzt auch die Einschreibung in klinische Studien und verlangsamt die Generierung von Erkenntnissen zu regionsspezifischen Krankheitslasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Impfstoffe führen, digitale Werkzeuge beschleunigen

Impfstoffe machten 38,55 % des Umsatzes 2025 aus und verankern den Markt für pädiatrische Gesundheitsversorgung durch stabile, an nationale Impfpläne gebundene Beschaffung. Die Marktgröße für digitale Gesundheitslösungen im Bereich pädiatrische Gesundheitsversorgung soll mit einer CAGR von 5,25 % wachsen – der schnellsten unter allen Kategorien –, da Kostenträger akzeptieren, dass Fernüberwachung kostspielige Krankenhausaufnahmen eindämmt. Pharmazeutische Umsätze wachsen moderat, da die Erosion durch Biosimilars die Gewinne aus Orphan Drugs ausgleicht. Gerätehersteller profitieren von der Miniaturisierung und übersetzen Erwachsenenerfindungen in kindergerechte Formfaktoren, die die Therapietreue fördern. Dienstleistungsumsätze umfassen stationäre Versorgung, ambulante Konsultationen und wachsende Hausbesuche, optimiert durch virtuelle Check-ins.

Digitale Plattformen integrieren KI, um sich verschlechternde Vitalwerte zu erkennen und Klinikern eine Intervention vor Krisen zu ermöglichen. Die FDA-Zulassung von Canvas Dx für das frühe Autismus-Screening zeigte die Bereitschaft der Regulierungsbehörden, algorithmische Bewertungen zu unterstützen[4]US-amerikanische Behörde für Lebens- und Arzneimittel, "Gerätezulassungen 2024–2025," fda.gov. Impfstoffe für neu auftretende Erreger werden inkrementelle Gewinne liefern, doch begrenzte Impfpläne deckeln das Aufwärtspotenzial. Hersteller reagieren mit multivalenten Formulierungen, die Kliniktermine freisetzen und gebündelte Ausschreibungen anziehen. Insgesamt balanciert der Markt für pädiatrische Gesundheitsversorgung weiterhin präventive Biologika mit technologiegestütztem Management chronischer Erkrankungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Infektionskrankheiten dominieren, Onkologie steigt

Infektionskrankheiten machten 33,53 % der therapeutischen Ausgaben im Jahr 2025 aus, angetrieben durch Atemwegs- und impfpräventable Erkrankungen. Die Onkologie ist auf dem Weg zu einer CAGR von 4,75 % bis 2031, angetrieben durch CAR-T-Therapien und eine frühere Tumorerkennung durch erweitertes Neugeborenenscreening. Atemwegserkrankungen profitieren von monoklonalen Antikörpern, die Dosierungsintervalle verlängern, während neurologische Portfolios wachsen, da Gentherapien auf therapieresistente Epilepsien abzielen. Kardiovaskuläre Eingriffe verlagern sich hin zu kathetergestützten Reparaturen, was Krankenhaustage reduziert.

Der Markt für pädiatrische Gesundheitsversorgung im Bereich Onkologie wird sich ausweiten, da mehr Zelltherapien für solide Tumoren, wie Afamitresgene Autoleucel, Jugendliche erreichen. Doch Kapazitätsengpässe bei Apherese- und Zytokin-Management-Betten könnten die Durchdringung bremsen. Infektionskrankheiten-Zuweisungen könnten marginal sinken, da RSV-Prophylaxe Krankenhauskosten dämpft, doch anhaltende Finanzierung für Routineimpfungen hält die Kategorie an der Spitze der Ausgabentabellen.

Nach Altersgruppe: Schulpflichtige Kinder am größten, Jugendliche am schnellsten wachsend

Schulpflichtige Kinder (2–11 Jahre) generierten 42,15 % des Umsatzes 2025, was häufige Vorsorgeuntersuchungen und eine hohe Impfstoffakzeptanz widerspiegelt. Jugendliche (12–18 Jahre) werden das schnellste Wachstum mit einer CAGR von 4,82 % verzeichnen, angetrieben durch digitale Therapeutika für psychische Gesundheit und HPV-Impfnachholaktionen. Neugeborene repräsentieren einen kleineren Anteil, erfordern jedoch aufgrund der Intensivpflegetechnologie höhere Ausgaben pro Patient.

Der Marktanteil für pädiatrische Gesundheitsversorgung bei Jugendlichen wird steigen, da schulbasierte Telemedizin Verhaltensscreenings normalisiert. Gleichzeitig verbessern Fortschritte bei nicht-invasiver Beatmung und Phototherapie die neonatalen Ergebnisse, obwohl die Erstattung in einkommensschwächeren Systemen hinterherhinkt. Die Anpassung des Produktdesigns an altersspezifische Ergonomie bleibt eine Forschungs- und Entwicklungspriorität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Versorgungsumfeld: Krankenhäuser als Anker, Telemedizin expandiert

Krankenhäuser machten 54,65 % des Umsatzes 2025 aus, da sie die einzigen Anbieter von Chirurgie, Intensivpflege und fortgeschrittener Bildgebung sind. Telemedizin wird mit einer CAGR von 6,32 % wachsen, angetrieben durch verlängerte Erstattung bis Dezember 2025 und wachsendes klinisches Vertrauen in asynchrone Konsultationen. Kliniken konsolidieren sich, um bessere Kostenträgerkonditionen auszuhandeln und in interoperable Patientenakten zu investieren.

Die Marktgröße für pädiatrische Gesundheitsversorgung in der häuslichen Pflege steigt, da Kostenträger Einsparungen durch frühzeitige Entlassung quantifizieren, ergänzt durch Fernüberwachung. Lizenzierungsbarrieren über Bundesstaatsgrenzen hinweg schränken die Plattformskalierung weiterhin ein, doch zwischenstaatliche Vereinbarungen werden diskutiert. Krankenhäuser reagieren mit der Einrichtung virtueller Stationen und schützen so Einnahmen, während stationäre Tage zurückgehen.

Nach Endnutzer: Öffentliche Anbieter führen, privater Sektor gewinnt

Öffentliche Einrichtungen machten 58,55 % der Ausgaben 2025 aus, gestützt durch Versicherungssysteme wie Medicaid und den NHS. Private Betreiber werden mit einer CAGR von 5,22 % übertreffen, da Familien für kürzere Wartezeiten und neuartige Diagnostik zahlen. Die Wette von Private Equity in Höhe von 4,2 Milliarden USD auf pädiatrische Notfallversorgungszentren unterstreicht das Vertrauen in Barzahlungsnischen.

Innovationen debütieren oft in privaten Umgebungen und sickern dann in öffentliche Systeme, sobald die Kostenkurven sinken. Diese Diffusionsverzögerung birgt das Risiko, Ergebnisungleichheiten zu vergrößern, was Politiker dazu veranlasst, Gutscheinsysteme zu erproben, die öffentlichen Patienten den Zugang zu privaten Einrichtungen für vorrangige Leistungen ermöglichen. Die Branche der pädiatrischen Gesundheitsversorgung steht damit vor einem Balanceakt zwischen unternehmerischer Agilität und universellem Zugang.

Geografische Analyse

Nordamerika machte 35,23 % des globalen Umsatzes im Jahr 2025 aus, angetrieben durch hohe Pro-Kopf-Ausgaben und ein dichtes Netz von Kinderkrankenhäusern. Wertbasierte Verträge drängen Anbieter zu präventiven Maßnahmen, die die Notfallnutzung eindämmen. Der Markt für pädiatrische Gesundheitsversorgung in der Region wird voraussichtlich stetig wachsen, da Gentherapien in führenden Zentren eingeführt werden, obwohl die Kontrolle der Kostenträger über Millionen-Dollar-Preisschilder zunimmt.

Asien-Pazifik wird bis 2031 eine CAGR von 6,12 % verzeichnen, da China und Indien Kinderarztpipelines ausbauen und Krankenhäuser auf Kreisebene aufrüsten. Die Nachfrage der Mittelschicht nach Premium-Versorgung löst Joint Ventures mit multinationalen Geräteherstellern aus, die die Produktion lokalisieren, um Zölle zu umgehen. In Südostasien bündeln Mikro-Versicherer Telemedizin-Konsultationen mit Wellness-Apps und weiten den Zugang unter Gig-Economy-Arbeitern aus.

Europa genießt universelle Abdeckung, sieht sich jedoch mit stagnierenden Geburtenraten in Deutschland und Italien konfrontiert, was das Volumenwachstum dämpft. Dennoch modernisieren EU-Mittel neonatale Intensivstationen in osteuropäischen Staaten und verringern die Ost-West-Ausrüstungslücken. Im Nahen Osten investieren Golfstaaten Kohlenwasserstoffgewinne in pädiatrische Versorgungszentren, um Medizintourismus anzuziehen. Afrikas fragmentierte Infrastruktur begrenzt die Reichweite, doch Pilotdrohnennetzwerke liefern nun Impfstoffe in abgelegene Kliniken und erhöhen die Abdeckung schrittweise.

Wettbewerbslandschaft

Der Markt für pädiatrische Gesundheitsversorgung ist mäßig fragmentiert, wobei Pharmariesen, Gerätegiganten, regionale Krankenhausgruppen und digitale Start-ups um Marktanteile konkurrieren. Multinationale Unternehmen verfolgen vertikale Integration und übernehmen Telemedizinportale und häusliche Pflegedienste, um nachgelagerte Einnahmen zu sichern. Gerätehersteller miniaturisieren Erwachsenenplattformen; Abbotts FreeStyle Libre erhielt die pädiatrische Zulassung für Kinder ab zwei Jahren und erweiterte das Segment der kontinuierlichen Glukoseüberwachung.

Start-ups nutzen KI, um subspezialistische Erkenntnisse zu demokratisieren, und ziehen Lizenzvereinbarungen von etablierten Bildgebungsunternehmen an. Krankenhausgruppen erproben Mikrokrankenhäuser, um in schnell wachsenden Vororten Fuß zu fassen und Notfallversorgung ohne tertiären Overhead anzubieten. Die Erstattung für pädiatrisch-spezifische Geräte bleibt lückenhaft, sodass Anbieter für dedizierte Vergütungscodes lobbyieren. Insgesamt hängt der Wettbewerb davon ab, wer Diagnostik, Therapeutika und virtuelle Unterstützung in nahtlose Versorgungspfade bündeln kann, die sowohl Kostenträger als auch Familien zufriedenstellen.

Marktführer im Bereich pädiatrische Gesundheitsversorgung

Johnson & Johnson

GSK plc

Merck & Co., Inc.

Sanofi S.A

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die FDA genehmigte Zycubo (Kupferhistidinat)-Injektion, die erste Behandlung für die Menkes-Krankheit bei pädiatrischen Patienten.

- Oktober 2025: Arcutis Biotherapeutics erhielt die FDA-Zulassung für ZORYVE-Creme 0,05 % zur Behandlung von leichter bis mittelschwerer atopischer Dermatitis bei Kindern im Alter von 2–5 Jahren.

Umfang des globalen Berichts zum Markt für pädiatrische Gesundheitsversorgung

Im Rahmen dieses Berichts ist die pädiatrische Gesundheitsversorgung ein Zweig der Medizin, der sich mit der medizinischen Versorgung, der Entwicklung und den damit verbundenen Erkrankungen von Säuglingen, Kindern und Jugendlichen befasst. Der Markt für pädiatrische Gesundheitsversorgung wächst erheblich, da Kinder aufgrund ihrer geringeren Immunität häufig an gastrointestinalen, allergischen, respiratorischen und anderen chronischen Erkrankungen leiden.

Der Markt für pädiatrische Gesundheitsversorgung ist nach Produkttyp, Therapiebereich, Altersgruppe, Versorgungsumfeld, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Pharmazeutika, Impfstoffe, Medizingeräte und digitale Gesundheitslösungen unterteilt. Nach Therapiebereich ist der Markt in Infektionskrankheiten, Atemwegserkrankungen, neurologische Erkrankungen, kardiovaskuläre Erkrankungen, Onkologie und gastrointestinale Erkrankungen unterteilt. Nach Altersgruppe ist der Markt in Neugeborene (0–28 Tage), Säuglinge (1–23 Monate), Kinder (2–11 Jahre) und Jugendliche (12–18 Jahre) unterteilt. Nach Versorgungsumfeld ist der Markt in Krankenhäuser, Kliniken, häusliche Pflege und Telemedizin unterteilt. Nach Endnutzer ist der Markt in öffentliche Gesundheitsversorger und private Gesundheitsversorger unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktwerte (in USD) für die oben genannten Segmente.

| Pharmazeutika |

| Impfstoffe |

| Medizingeräte |

| Digitale Gesundheitslösungen |

| Infektionskrankheiten |

| Atemwegserkrankungen |

| Neurologische Erkrankungen |

| Kardiovaskuläre Erkrankungen |

| Onkologie |

| Gastrointestinale Erkrankungen |

| Neugeborene (0–28 Tage) |

| Säuglinge (1–23 Monate) |

| Kinder (2–11 Jahre) |

| Jugendliche (12–18 Jahre) |

| Krankenhäuser |

| Kliniken |

| Häusliche Pflege |

| Telemedizin |

| Öffentliche Gesundheitsversorger |

| Private Gesundheitsversorger |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Pharmazeutika | |

| Impfstoffe | ||

| Medizingeräte | ||

| Digitale Gesundheitslösungen | ||

| Nach Therapiebereich | Infektionskrankheiten | |

| Atemwegserkrankungen | ||

| Neurologische Erkrankungen | ||

| Kardiovaskuläre Erkrankungen | ||

| Onkologie | ||

| Gastrointestinale Erkrankungen | ||

| Nach Altersgruppe | Neugeborene (0–28 Tage) | |

| Säuglinge (1–23 Monate) | ||

| Kinder (2–11 Jahre) | ||

| Jugendliche (12–18 Jahre) | ||

| Nach Versorgungsumfeld | Krankenhäuser | |

| Kliniken | ||

| Häusliche Pflege | ||

| Telemedizin | ||

| Nach Endnutzer | Öffentliche Gesundheitsversorger | |

| Private Gesundheitsversorger | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für pädiatrische Gesundheitsversorgung im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 19,90 Milliarden USD erreichen wird.

Welche Produktkategorie wächst am schnellsten?

Digitale Gesundheitslösungen verzeichnen bis 2031 eine CAGR von 5,25 %.

Welche Region wird das schnellste Wachstum zeigen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 6,12 % wachsen, gestützt durch politische Maßnahmen zur Verbesserung der Kinderarztquoten und der Krankenhauskapazitäten.

Wie groß ist das Impfstoffsegment heute?

Impfstoffe machten 38,55 % des globalen Umsatzes 2025 aus.

Warum ist Telemedizin für die pädiatrische Versorgung wichtig?

Dauerhafte Vergütungsparität und asynchrone Plattformen ermöglichen einen kosteneffizienten Zugang zu Spezialisten und unterstützen eine CAGR von 6,32 % für Telemedizin-Umsätze.

Seite zuletzt aktualisiert am: