Marktgröße und Marktanteil für medizinische Biomimetik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

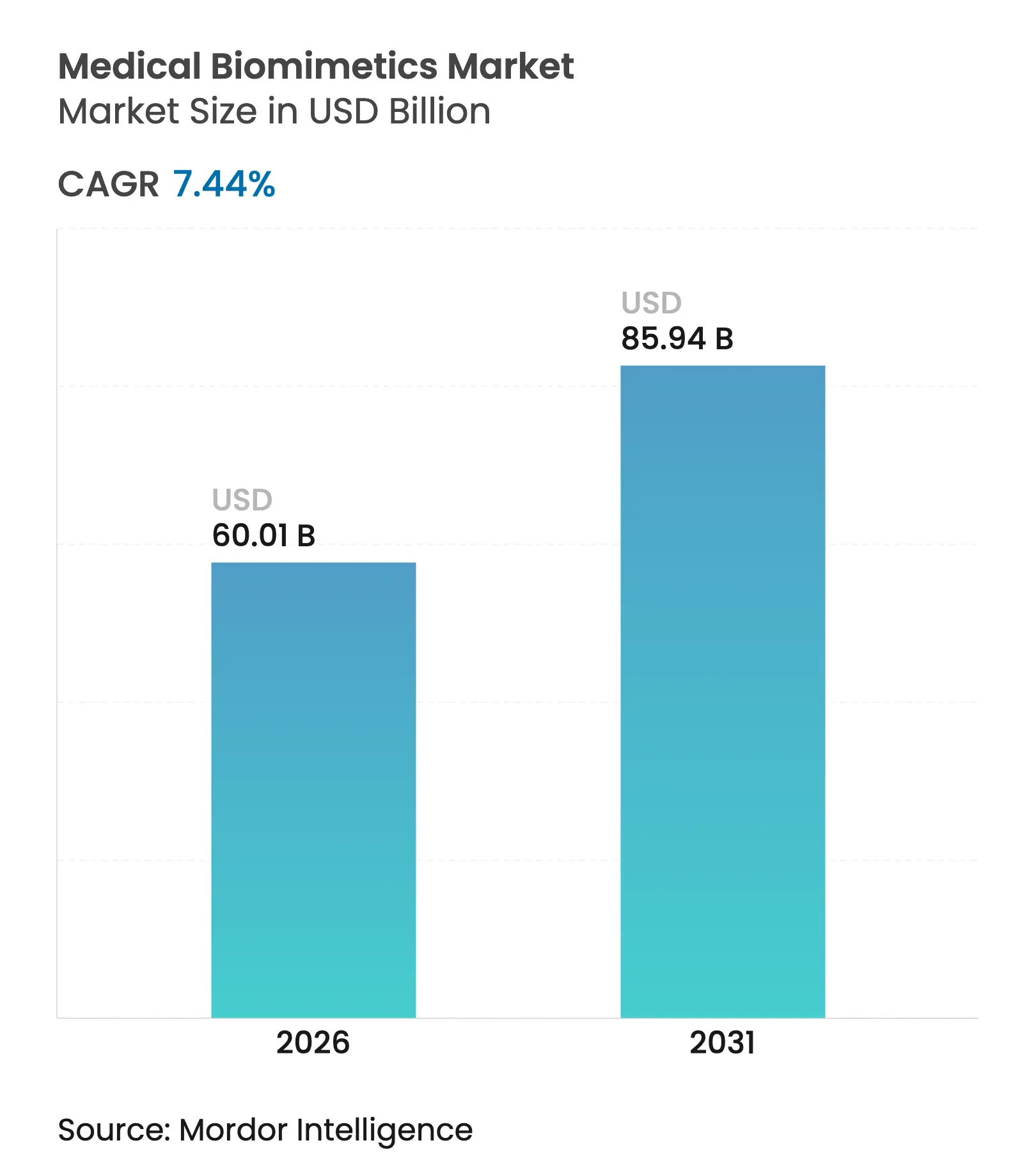

| Marktgröße (2026) | 60.01 Milliarden US-Dollar |

| Marktgröße (2031) | 85.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.44% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für medizinische Biomimetik von Mordor Intelligence

Die Marktgröße für medizinische Biomimetik wird im Jahr 2026 auf USD 60,01 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 55,86 Milliarden, mit Projektionen für 2031, die USD 85,94 Milliarden zeigen, was einem Wachstum mit einer CAGR von 7,44 % über den Zeitraum 2026–2031 entspricht. Das Wachstum wird durch die steigende Nachfrage nach Alternativen zum Organersatz unterstützt, da die Transplantationswartelisten in den USA 100.000 Patienten überschreiten, was den klinischen Bedarf an technisch hergestellten Konstrukten erhöht, die die Abhängigkeit von Spendern umgehen. Fortschritte in der Nanometermaßstab-Fertigung verbessern die Replikation von Merkmalen der extrazellulären Matrix, was die Integration und Haltbarkeit in vivo erhöht. Die regulatorische Modernisierung, die eine verstärkte Nutzung nicht-tierischer Methoden, einschließlich Organ-on-Chip, ermöglicht, stärkt die präklinischen Arbeitsabläufe und verringert das Entwicklungsrisiko. Da Gesundheitssysteme kurativen Lösungen gegenüber palliativer Versorgung Vorrang einräumen, gewinnen biomimetische Gerüste und Geräte, die die Funktion wiederherstellen, bei hochbelastenden Erkrankungen im Markt für medizinische Biomimetik an Bedeutung.

Wichtigste Berichtsergebnisse

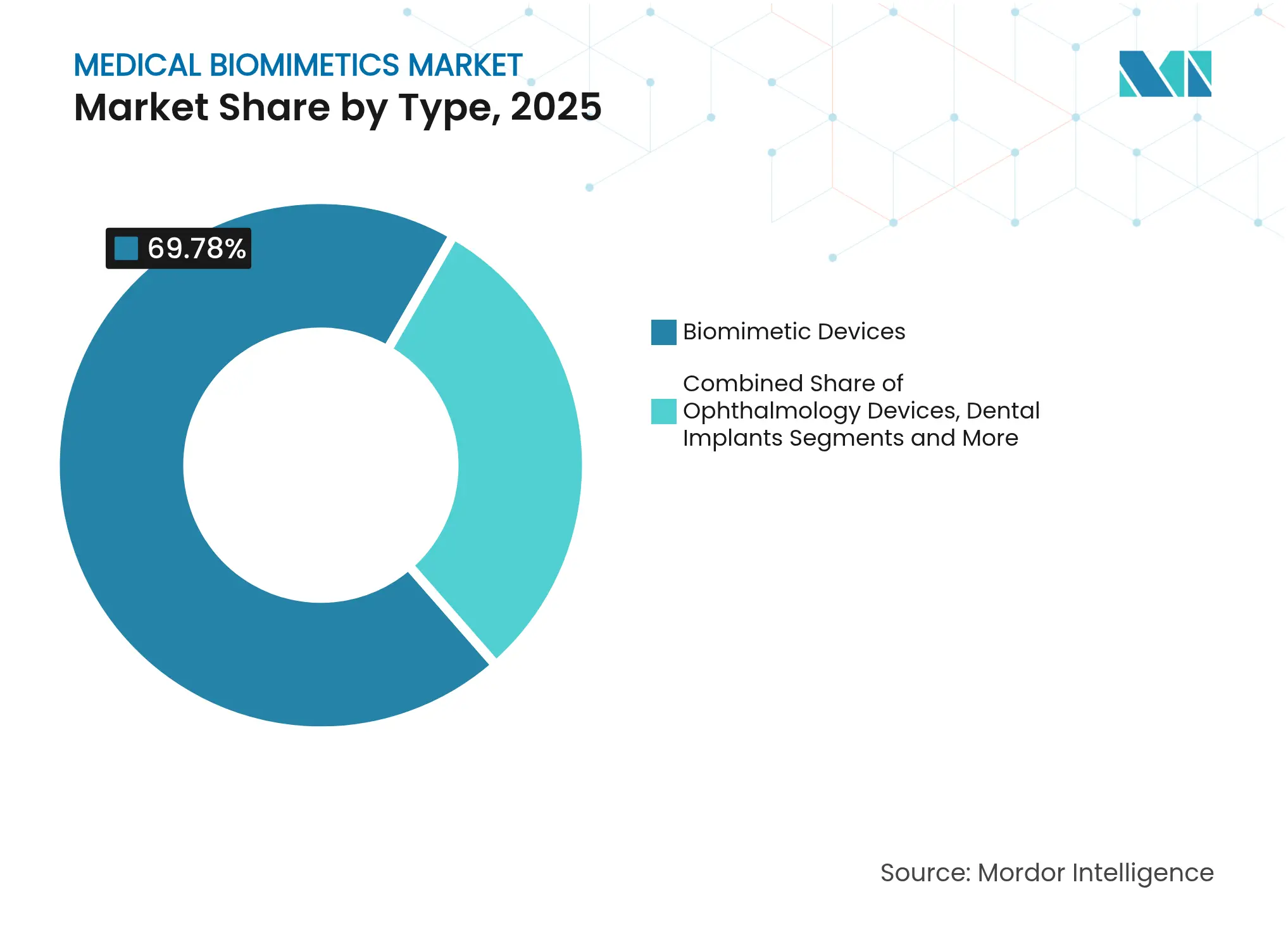

- Nach Typ führten biomimetische Geräte mit einem Anteil von 69,78 % am Markt für medizinische Biomimetik im Jahr 2025. Biomimetische Systeme verzeichnen das schnellste Wachstum mit einer CAGR von 9,41 % bis 2031.

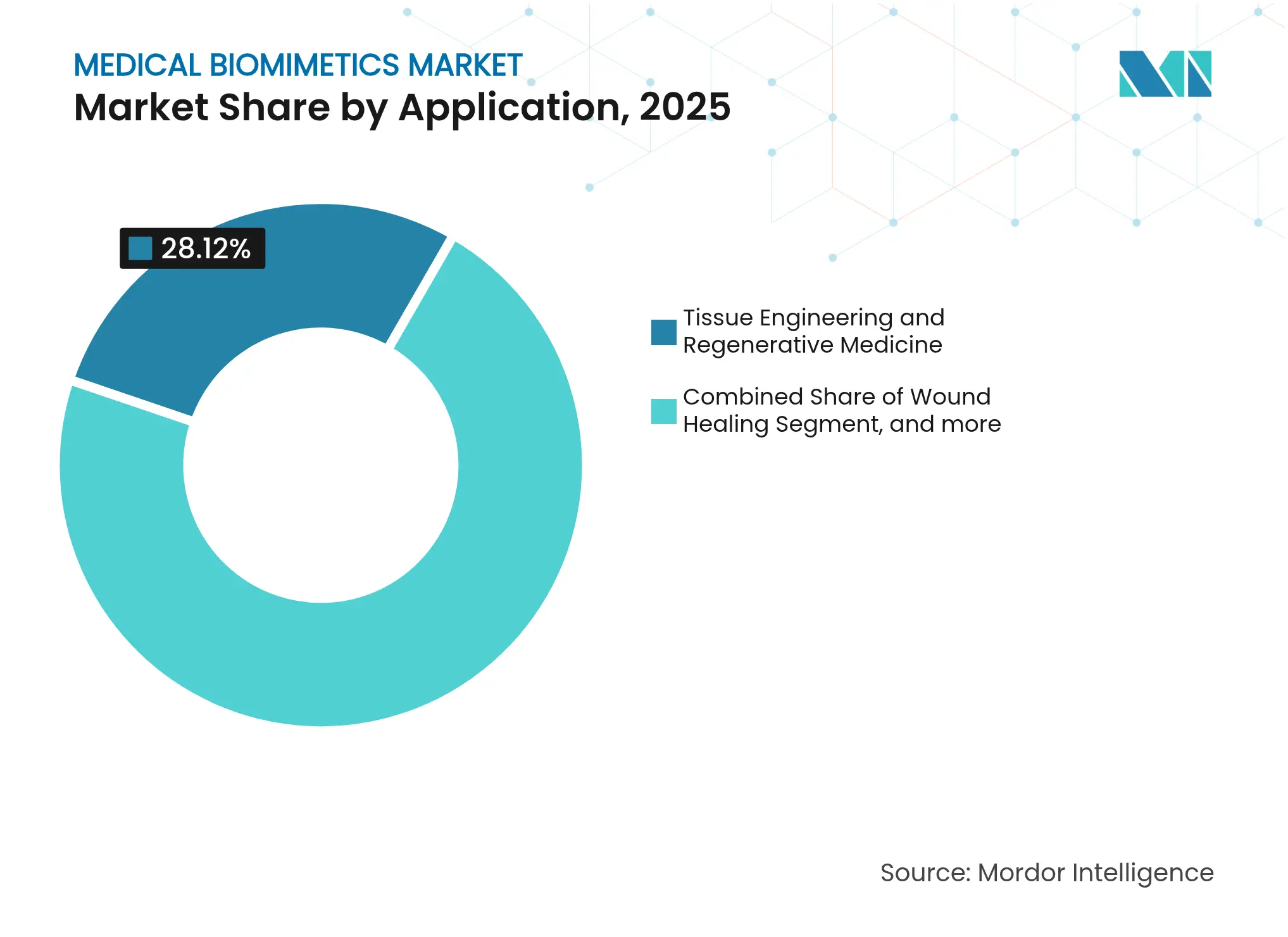

- Nach Anwendung entfiel auf Tissue Engineering und Regenerative Medizin ein Anteil von 28,12 % an der Marktgröße für medizinische Biomimetik im Jahr 2025. Neurologie und Sensomotorik verzeichneten die höchste prognostizierte CAGR von 9,52 % bis 2031.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 51,72 % am Markt für medizinische Biomimetik. Forschungs- und akademische Institute verzeichnen das schnellste Wachstum mit einer CAGR von 10,24 % bis 2031.

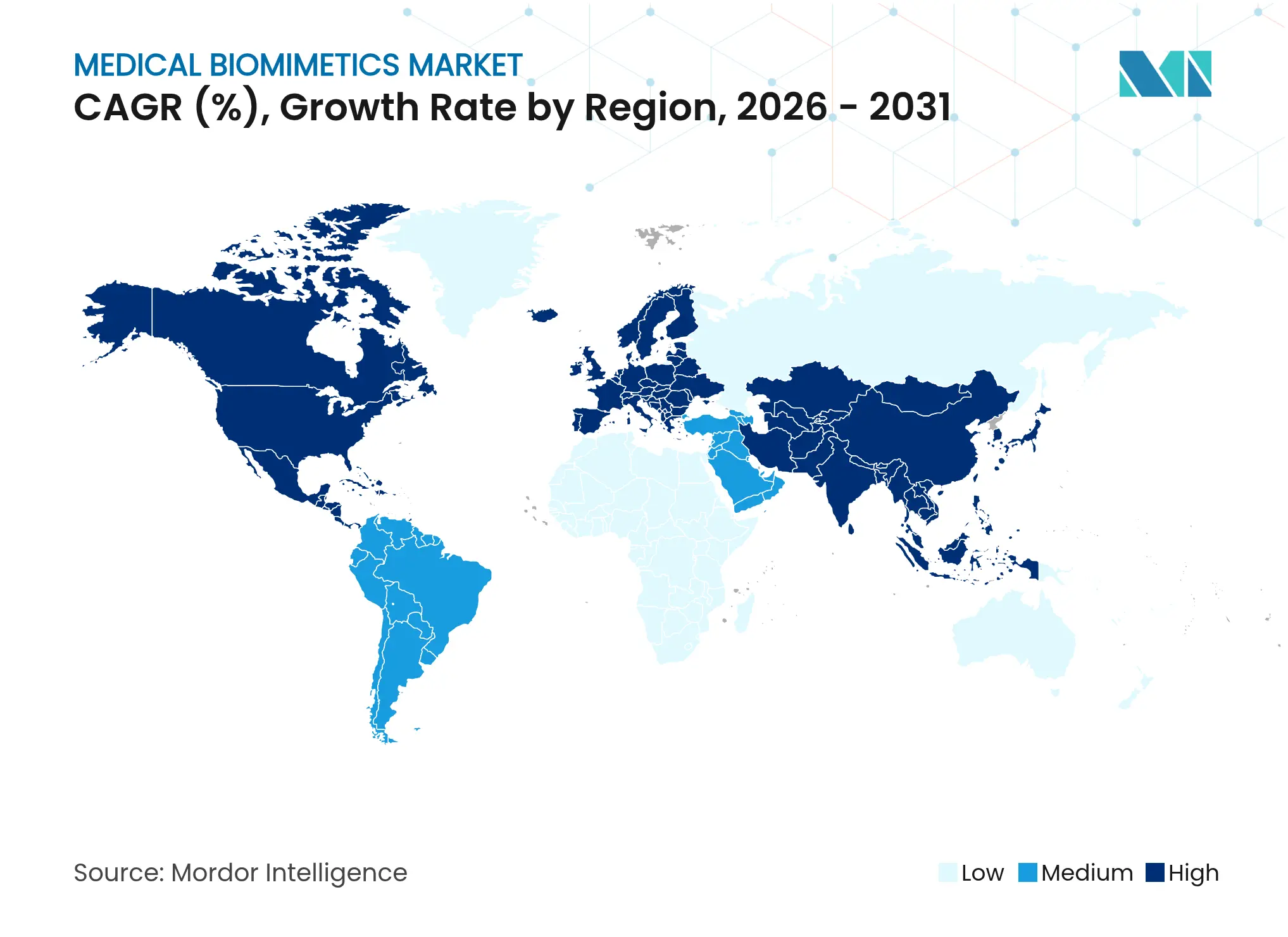

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,85 %. Die Asien-Pazifik-Region ist die am schnellsten wachsende Region mit einer CAGR von 8,31 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für medizinische Biomimetik

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Tissue Engineering und Regenerativer Medizin | +1.8% | Global, mit konzentrierter Aktivität in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen und degenerativer Zustände | +1.5% | Global, akuter Druck in Asien-Pazifik aufgrund alternder Bevölkerung | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Nanotechnologie und bei biomimetischen Materialien | +1.2% | Nordamerika und Europa für Innovationen; Asien-Pazifik für den Fertigungsmaßstab | Kurzfristig (≤ 2 Jahre) |

| Wachsende Anwendungen in den Segmenten Orthopädie, Kardiovaskulär und Dental | +1.4% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Zentren des medizinischen Tourismus im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +1.0% | Asien-Pazifik als Kernregion, mit Ausweitung in den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Investitionen in die biomimetische Forschung und Entwicklung | +0.6% | Konzentriert in Nordamerika und Europa, mit aufkommenden Clustern in Singapur und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Tissue Engineering und Regenerativer Medizin

Ein anhaltender Mangel an transplantierbaren Organen beschleunigt die Übernahme technisch hergestellter Konstrukte, wobei die Wartezeiten für Nierentransplantationen in den USA im Jahr 2024 1.800 Tage übersteigen und die Suche nach biomimetischen Alternativen antreiben, die auf Abruf produziert werden können[1]Organ Procurement and Transplantation Network, "Datenberichte zu Wartezeiten für Organe," optn.transplant.hrsa.gov. Der Biodruck produziert heute vaskularisierte Gewebeflicken zu Produktionskosten von nahezu USD 15.000 pro Einheit, was im Vergleich zu den lebenslangen Kosten der Immunsuppression nach einer herkömmlichen Transplantation günstig erscheint. Akademische Zentren wie die Cleveland Clinic und die Johns Hopkins University haben die Kapazitäten für Tissue Engineering im Jahr 2024 um 40 % ausgebaut und Protokolle für die Implantation von im Labor gezüchtetem Knorpel, dermalen Matrizen und Gefäßtransplantaten kodifiziert, die eine Durchgängigkeitsrate von 85 % nach 24 Monaten aufweisen. Das Programm für Fortgeschrittene Therapien der Regenerativen Medizin der FDA gewährte 2024 28 biomimetischen Gewebeprodukten den Status einer vorrangigen Prüfung, was die Zulassungsfristen verkürzt und den Patientenzugang verbessert. Diese Entwicklungen stärken die klinische Bereitschaft und überführen spezifische Therapien von der Untersuchung zur Standardversorgung in begrenzten Indikationen, insbesondere für pädiatrische Populationen, die von wachstumsadaptiven Geräten im Markt für medizinische Biomimetik profitieren.

Zunehmende Prävalenz chronischer Erkrankungen und degenerativer Zustände

Die WHO schätzt, dass im Jahr 2024 620 Millionen Menschen an Herz-Kreislauf-Erkrankungen leiden, während diabetische Komplikationen in den Vereinigten Staaten jährlich 180.000 Amputationen der unteren Extremitäten verursachen, was die langfristige Nachfrage nach vaskulären Stents und Nervenführungskanälen mit biomimetischem Design verankert[2]Weltgesundheitsorganisation, "Herz-Kreislauf-Erkrankungen: Wichtige Fakten 2024," who.int. Osteoarthrose-Fälle übersteigen weltweit 500 Millionen, konzentriert in Bevölkerungsgruppen über 65 Jahre, wobei die Kohorte der über 65-Jährigen im Asien-Pazifik-Raum jährlich um 3,2 % wächst. Hydroxyapatit-Nanokristall-Knochentransplantate, die die natürliche Mineralzusammensetzung nachahmen, haben in veröffentlichten Studien eine um 30 % schnellere Osseointegration im Vergleich zu herkömmlichen Titan-Implantaten gezeigt. Neurodegenerative Erkrankungen, darunter Parkinson und Alzheimer, betreffen schätzungsweise 55 Millionen Menschen weltweit, und biomimetische neurale Schnittstellen werden in laufenden klinischen Evaluierungen für präzise Neuromodulation erprobt. Da Kostenträger und Anbieter langfristige Ergebnisse gegen wiederkehrende Behandlungskosten abwägen, tendieren restorative Ansätze dazu, mit wertbasierter Versorgung übereinzustimmen, was dem Markt für medizinische Biomimetik zusätzlichen Auftrieb verleiht.

Fortschritte in der Nanotechnologie und bei biomimetischen Materialien

Die Nanofabrikation ermöglicht heute Biomaterialoberflächen mit Merkmalen nahe 10-Nanometer-Auflösung, die die Signale der extrazellulären Matrix nachahmen, was wiederum das Zellverhalten steuert und die Immunaktivierung reduziert. Graphenbasierte Konstrukte kombinieren Zugfestigkeit von mehr als 130 Gigapascal mit Porenarchitekturen, die die Nährstoffdiffusion aufrechterhalten und dabei Haltbarkeit und Integration in tragenden Anwendungen gemeinsam adressieren. Elektrospinnverfahren liefern Fasern zwischen 50 und 500 Nanometern, die den Dimensionen von Kollagenfibrillen entsprechen und eine ausgerichtete Geweberegeneration statt Narbenbildung fördern. Universitäten wie das MIT und die ETH Zürich haben 2024 Nanobiomateriallabore eingerichtet und mit Geräteherstellern zusammengearbeitet, um die GMP-Produktion auf Chargen von 10.000 Einheiten mit weniger als 5 % Variabilität zu skalieren, was für die regulatorische Akzeptanz wichtig ist. Diese Fortschritte ermöglichen es dem Markt für medizinische Biomimetik, sich in die Wirbelsäulenfixierung, orthopädische Rekonstruktion und Herzklappen auszudehnen, wo herkömmliche Kunststoffe Haltbarkeitsgrenzen gezeigt haben.

Wachsende Anwendungen in den Segmenten Orthopädie, Kardiovaskulär und Dental

Orthopädische Eingriffe übersteigen jährlich 7 Millionen Gelenkersatzoperationen in den entwickelten Märkten, und biomimetische Beschichtungen, die Knochenmorphogeneseproteine in kontrollierten Profilen freisetzen, haben die Implantatlockerungsraten von 12 % auf unter 4 % bei zehnjähriger Nachbeobachtung in longitudinalen Kohorten reduziert. In der Kardiologie bieten bioresorbierbare Stents temporäre mechanische Unterstützung und lösen sich dann in inerte Nebenprodukte auf, was die späte Thrombose mindert, die bei 2 % bis 3 % der Empfänger permanenter Metallstents dokumentiert ist. Die Dentalrestauration setzt nun biomimetische Harzverbundwerkstoffe ein, die auf den Elastizitätsmodul des Zahnschmelzes abgestimmt sind, was die Okklusalkräfte gleichmäßiger verteilt und in ausgewählten Fällen Mikrorisse im Vergleich zu herkömmlicher Keramik reduziert. Sportmedizinische Protokolle in Eliteligen nutzen schnell einsetzbare biomimetische Pflaster zur Beschleunigung der Bandregeneration, wobei die Genesungszeiten für die Rekonstruktion des vorderen Kreuzbandes in ausgewählten Programmen inzwischen bei nahezu 5 Monaten im Vergleich zu historisch 9 Monaten liegen. Die Lehrpläne in medizinischen Hauptzentren beinhalten diese Techniken, was die Vertrautheit der Chirurgen erhöht und die Verbreitung im Markt für medizinische Biomimetik verbessert.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Mehrregulierende Zulassungen in mehreren Regionen | -1.40% | Global, besonders schwerwiegend in der EU unter der MDR | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktions- und Anpassungskosten | -0.90% | Global, überproportional kleine und mittlere Unternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Nanotoxizität und langfristig unbekannte Sicherheitsaspekte | -0.60% | Global, mit strengerer Aufsicht in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Begrenzte Erstattungsrahmen für neuartige Implantate | -0.80% | Primär Nordamerika und EU, global ausgeweitet | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten biomimetischer Geräte und Materialien

Premiumpreise bleiben eine wesentliche Markteintrittsbarriere, wobei bioresorbierbare kardiovaskuläre Gerüste in den Hauptmärkten mit USD 5.000 bis USD 8.000 im Vergleich zu USD 2.000 für metallische Stents bewertet sind, was Preisunterschieden von 150 % bis 300 % entspricht[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Prämarkt-Zulassung (PMA) und Geräteklassifizierungen," fda.gov. Die Herstellungskosten werden durch Reinraumoperationen, mehrstufige Oberflächenmodifikation und strenge Tests erhöht, die 40 % bis 50 % der endgültigen Gerätekosten ausmachen können, was eine maßstabsgetriebene Preiskompression einschränkt. Die öffentliche Beschaffung in einkommensschwächeren Regionen betont hochvolumige, kostengünstige Geräte zur Erweiterung des Zugangs, was die Formularpräsenz fortschrittlicher Biomimetika in öffentlichen Krankenhäusern verringert. Die Eigenausgaben für nicht erstattete Eingriffe können in bestimmten Indikationen USD 20.000 übersteigen, was die adressierbare Nachfrage in Entwicklungsregionen auf einkommensstärkere Patienten beschränkt. Gesundheitstechnologiebehörden wie das Nationale Institut für Gesundheit und klinische Exzellenz (NICE) und das Institut für Qualität und Wirtschaftlichkeit im Gesundheitswesen (IQWiG) verlangen robuste Kosteneffizienz und messbare Gewinne an qualitätsbereinigten Lebensjahren vor der Kostenübernahme, was schwer zu belegen ist, wenn das Sterberisiko trotz starker Lebensqualitätsgewinne niedrig ist.

Strenge Regulierungszulassungen und Sicherheitsanforderungen

Biomimetische Geräte der Klasse III gemäß FDA-Prämarkt-Zulassung erfordern eine vollständige Biokompatibilität gemäß zehn ISO-10993-Normen, Langzeit-Abbauuntersuchungen und Studien mit 200 bis 500 Patienten, was häufig 5 bis 7 Jahre und USD 50 Millionen bis USD 100 Millionen vor der Markteinführung erfordert. Neuartige nanostrukturierte Materialien unterliegen zusätzlichen Zytotoxizitäts- und Entzündungsreaktionsbewertungen, die die Zeitpläne im Vergleich zu etablierten Materialien um 18 bis 24 Monate verlängern, was das Entwicklungsrisiko und die Kosten erhöht. Eine globale Kommerzialisierung erfordert separate Zulassungen durch die EU-Medizinprodukteverordnung, die Pharmazeutische und Medizingeräteagentur Japans (PMDA) und die Nationale Medizinprodukteagentur Chinas (NMPA) mit spezifischen Daten-, Kennzeichnungs- und Qualitätssystemanforderungen, die Ressourcen fragmentieren. Post-Markt-Überwachung und periodische Neuzertifizierung erhalten Compliance-Kosten aufrecht, und reale Sicherheitssignale können Einschränkungen oder den Entzug von Zulassungen auslösen. ISO-13485- und GMP-Compliance erfordern Einrichtungen, Dokumentationssysteme und geschultes Personal, was etablierte Unternehmen im Markt für medizinische Biomimetik gegenüber Start-ups begünstigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Geräte führen, Systeme wachsen am schnellsten

Biomimetische Geräte machten im Jahr 2025 69,78 % der Marktgröße für medizinische Biomimetik aus, was den Schwung von Cochlea-Implantaten, wirkstofffreisetzenden Stents und Gelenkprothesen widerspiegelt, die natürliche Funktionen nachahmen und von etablierten regulatorischen Wegen profitieren. Die regulatorische Vertrautheit und die etablierte Erstattung stützen weiterhin die Eingriffszahlen für Gerätekategorien, bei denen die klinischen Nachweise fundiert und das Post-Markt-Risiko gut charakterisiert sind. Systembasierte Plattformen skalieren, da Organ-on-Chip-Modelle in der präklinischen Forschung Akzeptanz finden, wobei die Übernahme durch die FDA-Modernisierung gestärkt wird, die eine verstärkte Nutzung neuer Ansatzmethodologien erlaubt. Materialien bilden die Grundlage sowohl für Geräte als auch für Systeme durch Hydroxyapatit-Transplantate, Kollagengerüste und bioaktives Glas, das nanostrukturelle Erkenntnisse in klinisch zugelassene Produkte überführt. Der Markt für medizinische Biomimetik profitiert von einem Portfoliomix, bei dem Geräte kurzfristige Umsätze liefern, während Systeme die adressierbare Gesamtchance für Arzneimittelentwicklungspartner erweitern.

Biomimetische Systeme sind der am schnellsten wachsende Typ mit einer CAGR von 9,41 % bis 2031, da Pharmaunternehmen humanrelevante Mikroumgebungen schätzen, die die Toxikologievorhersage verbessern und späte Fehlschläge reduzieren. Von Universitäten stammende Plattformen kommen durch Lizenzierungs- und Co-Entwicklungsmodelle auf den Markt, wodurch große Kapitalaufwendungen vermieden werden und akademische Teams sich auf neuartige Funktionen konzentrieren können. Die regulatorischen Anforderungen erweitern die traditionellen Qualitätskontrollen um Software-Validierung, wo Systeme Datenerfassung und -analyse einbeziehen, wobei der Leitfaden der FDA zur Computersoftware-Sicherung die Praxis prägt. Materialien bleiben durch ihre Fähigkeit differenziert, die EZM-Struktur und -Bioaktivität zu replizieren und gleichzeitig die GMP-Anforderungen für Chargen-Konsistenz zu erfüllen. Zusammen spiegelt die Typsegmentierung eine Entwicklung der Branche für medizinische Biomimetik wider, die robuste kurzfristige Gerätecashflows mit hochgradig wachsenden Systemeplattformen kombiniert, die die Anwendungsfälle für Auftraggeber und Auftragsforschungspartner erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Regenerative Medizin dominiert, neurologische Anwendungen steigen stark an

Tissue Engineering und Regenerative Medizin hielt im Jahr 2025 einen Anteil von 28,12 % an der Marktgröße für medizinische Biomimetik, da Verbrennungsversorgung, Gelenkerhalt und vaskuläre Bypass-Eingriffe klare Indikationen und dauerhafte klinische Endpunkte aufweisen. Kostenträger sehen Mehrwert in Eingriffen, die die Funktion wiederherstellen und die langfristigen Versorgungskosten senken, was eine stetige Übernahme dort unterstützt, wo Follow-up-Daten dauerhafte Ergebnisse belegen. Die kardiovaskuläre Reparatur trägt weiterhin erhebliches Volumen durch bioresorbierbare Stents und Klappenersatz bei, die darauf abzielen, die langfristige Fremdkörperbelastung zu eliminieren. Dentalrestauration und Sportmedizin ergänzen eine Mischung aus hochvolumigen und Premiumnischen, wobei ästhetische Ergebnisse und schnellere Erholung die Nachfrage im privat zahlenden Bereich prägen. Wundheilung und rekonstruktive Anwendungen erweitern die klinische Exposition für technisch hergestellte Gerüste und Matrizen über Traumazentren und spezialisierte Chirurgieeinheiten im Markt für medizinische Biomimetik hinaus.

Neurologie und Sensomotorik ist die am schnellsten wachsende Anwendung mit einer CAGR von 9,52 % bis 2031, da Gehirn-Computer-Schnittstellen und fortschrittliche neurale Prothesen von der Forschung in die kontrollierte klinische Anwendung mit verbesserter Signalfidelität übergehen. Assistive Kommunikations- und Motorsteuerungsfähigkeiten für Schlaganfall- und Rückenmarkverletzungspatienten zeigen greifbare Gewinne an Unabhängigkeit, die das Interesse der Kostenträger wecken. Ophthalmologie und Hornhautimplantate zeigen vielversprechende Ergebnisse, wo der Zugang zu Spendergewebe begrenzt und Biokompatibilität die primäre Barriere ist. Plastische und rekonstruktive Chirurgie verknüpft die Übernahme mit den Volumina der Trauma- und Onkologie-Nachsorge, die je nach Zentrum und Region variieren. Da die klinische Ausbildung zunimmt, integrieren mehr Fachgebiete biomimetische Ansätze, was den Anwendungsmix im gesamten Markt für medizinische Biomimetik erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, akademische Institute holen auf

Krankenhäuser hielten im Jahr 2025 einen Anteil von 51,72 %, da komplexe biomimetische Implantatverfahren Operationssäle, Intensivpflege und multidisziplinäre Teams erfordern, die in den meisten ambulanten Einrichtungen nicht verfügbar sind. Tertiäre und quaternäre Versorgungszentren beherbergen auch Gewebeverarbeitungseinrichtungen und unterhalten Qualitätssysteme für chirurgische Implantate, was fortgeschrittene Eingriffe dort konzentriert, wo die Sicherheitsaufsicht stark ist. Spezialkliniken und ambulante Zentren wachsen in Indikationen mit geringerem Risiko und kürzerer Erholungszeit, darunter Dentalrestauration und ausgewählte orthopädische Eingriffe. Da sich Versorgungspfade standardisieren, migrieren Eingriffe häufig von Krankenhäusern in ambulante Einrichtungen, um Kosten zu senken und den Durchsatz zu erhöhen, ohne die Ergebnisse zu beeinträchtigen. Diese Veränderungen prägen einen Liefermix im Markt für medizinische Biomimetik, der die Eingriffskomplementarität mit dem geeigneten Versorgungsort in den Gesundheitssystemen abgleicht.

Forschungs- und akademische Institute sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 10,24 % bis 2031, was die doppelte Rolle als Innovationszentren und frühe klinische Nutzer widerspiegelt, die First-in-Human-Studien unterstützen. Universitäten investieren in Transferinfrastruktur und arbeiten mit Start-ups und Geräteherstellern zusammen, was die Bewegung vom Labor in die Klinik beschleunigt. Institutionelle Prüfausschüsse und Forschungskoordinatoren ermöglichen investigative Gerätestudien, die veröffentlichbare Belege generieren und die Grundlage für regulatorische Einreichungen bilden. Wenn akademische Zentren Wirksamkeit und Sicherheit validieren, breitet sich die Übernahme auf kommunale Krankenhäuser und Spezialkliniken aus, die etablierte Protokolle befolgen. Diese Entwicklung unterstützt einen Markt für medizinische Biomimetik, bei dem Wissenstransfer und Ausbildung die Hürden für eine breitere Einführung senken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 43,85 %, gestützt durch starke Geräteherstellungscluster in Massachusetts, Kalifornien und Minnesota, integrierte Lieferanten-Ökosysteme und eine robuste Erstattung für zugelassene biomimetische Therapien. Die Finanzierung des Nationalen Instituts für Gesundheit (NIH) für biomedizinische Forschung übersteigt jährlich USD 40 Milliarden und umfasst Programme, die Tissue Engineering und Regenerativer Medizin gewidmet sind und die akademisch-industrielle Zusammenarbeit fördern. Die FDA-Richtlinien für die beschleunigte Prüfung von Durchbruchsgeräten und Bezeichnungen für fortgeschrittene regenerative Medizintherapien vereinfachen die Zulassung für innovative Biomimetika mit starker klinischer Begründung. Gesundheitspläne richten die Kostenübernahme an der FDA-Kennzeichnung und den klinischen Leitlinien aus, was den Herstellern einen Einblick in die Umsätze gibt und Investitionen in klinische und Fertigungskapazitäten unterstützt. Dieses Umfeld prägt weiterhin die Wachstumstrajektorie der Marktgröße für medizinische Biomimetik für Unternehmen, die rigorosen Nachweisen und Qualitätssystemen Vorrang einräumen.

Europa behält einen erheblichen Anteil durch seine etablierte Medizintechnologiebasis in Deutschland, der Schweiz und Irland, wobei der Rahmen der Medizinprodukteverordnung darauf abzielt, die Produktqualität und die Post-Markt-Überwachung zu stärken, trotz kurzfristiger Zertifizierungsengpässe. Die Region profitiert von klinischen Forschungszentren mit tiefgreifender chirurgischer Expertise in Orthopädie, kardiovaskulärer Intervention und Neurowissenschaften, die für die Übernahme biomimetischer Verfahren zentral sind. Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,31 % bis 2031, da China und Indien ihre Krankenhausinfrastruktur ausbauen, Japan beschleunigte Wege für neuartige Geräte durch die Sakigake-Bezeichnung beibehält und regionale Fertigung die Kosten senkt. Gesundes China 2030 und Ayushman Bharat fügen durch öffentliche Finanzierung und Leistungsgestaltung Volumen hinzu, das Eingriffe mit biomimetischen Technologien einschließt. Diese Kräfte schaffen einen Markt für medizinische Biomimetik, der zunehmend nach Geografie, regulatorischem Ansatz und Preispunkten diversifiziert ist.

Naher Osten und Afrika zeigen konzentrierten Schwung in den Ländern des Golfkooperationsrates, wo staatliche Gesundheitsinvestitionen jährlich USD 60 Milliarden übersteigen und wo Ziele des medizinischen Tourismus fortschrittliche biomimetische Eingriffe zu wettbewerbsfähigen Preisen anbieten. Subsahara-Afrika steht vor Einschränkungen, die mit begrenzter Infrastruktur und geringen Pro-Kopf-Gesundheitsausgaben von unter USD 100 in vielen Märkten verbunden sind, was die kurzfristigen Übernahmeaussichten begrenzt. Südamerika weist ein moderates Wachstum auf, angeführt von der Ausweitung der Krankenkassenabdeckung durch das brasilianische einheitliche Gesundheitssystem (SUS) und dem Präsenz des medizinischen Tourismus in Kolumbien im Bereich Dental- und kosmetischer Eingriffe unter Verwendung biomimetischer Materialien. Regulierungsbehörden wie Health Canada, die australische Therapeutische Güter-Verwaltung (TGA) und Swissmedic behalten eine Prüfstrenge ähnlich der FDA und der Europäischen Arzneimittelagentur (EMA) bei, während Indien und Brasilien risikobasierte Rahmenbedingungen anwenden, die biomimetische Materialien und Geräte mit geringerem Risiko vereinfachen. Diese Unterschiede beeinflussen die Markteinführungszeit und die Nachweisstrategien, die Unternehmen im gesamten Markt für medizinische Biomimetik anwenden.

Wettbewerbslandschaft

Der Markt für medizinische Biomimetik zeigt eine moderate Konsolidierung, da die Top-10-Unternehmen zusammen etwa 45 % des Marktanteils halten, während mehr als 200 kleinere Unternehmen und universitäre Ausgründungen Nischenbedürfnisse wie maßgefertigte Knochentransplantate, neurale Schnittstellen und zielgerichtete Gewebegerüste adressieren. Größere Gerätehersteller verfolgen Akquisitions- und Partnerschaftsstrategien, um biomimetisches geistiges Eigentum und klinische Fähigkeiten zu sichern, die zu etablierten Handelskanälen passen. Portfoliostrategien gleichen inkrementelle biomimetische Verbesserungen bestehender Systeme mit Plattformwetten wie Organ-on-Chip aus, die sich in Arzneimittelentwicklungsdienstleistungen ausweiten. Das Wettbewerbsfeld belohnt Unternehmen, die Tiefe in der Materialwissenschaft, Ausführung klinischer Studien und Fertigungsdisziplin in regulierten Umgebungen kombinieren. Diese Fähigkeiten festigen einen Markt für medizinische Biomimetik, bei dem Nachweise, Qualität und Maßstab dauerhaften Vorteil prägen.

White-Space-Chancen sind im pädiatrischen Bereich sichtbar, wo wachstumsadaptive Implantate Revisionsoperationen reduzieren und langfristige Ergebnisse und Kosten verbessern könnten. Universitäre Ausgründungen entwickeln den Biodruck, der autologe Zellen verwendet, um immunogenes Risiko zu reduzieren und mit personalisierten Medizinzielen übereinzustimmen. Partnerschaften mit Pharmaunternehmen beschleunigen die Validierung für Organ-Chip-Tests, da Arzneimittelentwickler prädiktivere Modelle vor First-in-Human-Studien suchen. Auftragsforschungs- und -herstellungspartner mit GMP-Kapazität helfen Frühphasenunternehmen, die Scale-up-Lücke zu überbrücken, um regulatorische und kommerzielle Anforderungen zu erfüllen. Diese Dynamiken unterstützen einen Markt für medizinische Biomimetik, der Gerät, Diagnostik und präklinische Dienstleistungen in eine breitere Wertschöpfungskette der Gesundheitstechnologie integriert.

Normungsbemühungen bleiben wichtig, da der ISO-Technische Ausschuss 150 Prüfmethoden für Implantate verfeinert, die zunehmend biomimetische Beschichtungen und Gerüste verwenden. Jüngste strategische Schritte führender Unternehmen zeigen anhaltende Investitionen, darunter Erweiterungen von Einrichtungen für orthopädische Beschichtungen, Zulassungen für bioresorbierbare Stents und der Aufbau von Organ-Chip-Zentren, die Forschung und Entwicklung sowie präklinische Tests konsolidieren. Partnerschaften für wachstumsfaktoraktivierte Knochentransplantate und Akquisitionen in Technologien zur kardialen Rekonstruktion weisen auf eine Portfoliogestaltung rund um hochbelastende Eingriffe mit klaren Endpunkten hin. Dieses Muster stimmt mit einem Markt für medizinische Biomimetik überein, bei dem klinische Nachweistiefe und Fertigungsbereitschaft entscheidend für die Skalierung sind.

Marktführer im Bereich medizinische Biomimetik

Johnson & Johnson (DePuy Synthes)

Medtronic

Stryker Corporation

Abbott Laboratories

Zimmer Biomet

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Abbott erhielt die FDA-Zulassung für das Tendyne-transkatheter-Mitralklappenersatzsystem, das erste Gerät, das einen Mitralklappenersatz ohne offene Herzoperation ermöglicht. Dieses System richtet sich an Patienten mit schwerer mitral-annulärer Kalzifizierung, die keine Operationskandidaten sind.

- Mai 2025: Zimmer Biomet meldete ein Umsatzwachstum von 1,1 % im ersten Quartal 2025, getrieben durch Innovationen in den Hüft- und Knie-Produktlinien, einschließlich des Z1-Triple-Taper-Femur-Hüftsystems und der Oxford-zementfreien Teilknieprothese, mit aktualisierten Prognosen, die die Auswirkungen der Paragon-28-Akquisition widerspiegeln.

- April 2025: Abbott initiierte die pivotale klinische Studie ASCEND CSP für seinen investigativen Reizleitungssystem-Schrittmacher-ICD-Lead, nach erfolgreichen weltweit ersten leadlosen Prozeduren zur Schrittmacherstimulation im linken Tawara-Schenkelbereich, die die FDA-Durchbruchsgeräte-Bezeichnung erhalten haben.

- März 2025: Abbott gab Zwei-Jahres-Daten der pivotalen TRILUMINATE-Studie bekannt, die zeigen, dass das TriClip-Transkatheter-Kante-zu-Kante-Reparatursystem Herzinsuffizienz-Krankenhausaufenthalte um 27 % reduziert hat und dass 84 % der Patienten einen moderaten oder geringeren Grad an Trikuspidalklappeninsuffizienz erreichten.

Berichtsumfang des globalen Marktes für medizinische Biomimetik

Gemäß dem Berichtsumfang bezieht sich medizinische Biomimetik auf die Anwendung biologischer Prinzipien und natürlicher Modelle zur Entwicklung medizinischer Technologien. Sie umfasst die Gestaltung von Materialien, Geräten und Systemen, die die Struktur und Funktion lebender Organismen nachahmen.

Der Markt für biomimetische Medizinprodukte ist segmentiert nach Produkttyp (Orthopädische Implantate, Ophthalmologische Geräte und weitere), Anwendung (Plastische und Rekonstruktive Chirurgie, Wundheilung und weitere), Werkstofftyp (Metallische Biomimetika, Polymere und weitere), Endnutzer (Krankenhäuser, Spezialkliniken und weitere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen ab. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Biomimetische Materialien |

| Biomimetische Systeme |

| Biomimetische Geräte |

| Plastische und Rekonstruktive Chirurgie |

| Wundheilung |

| Tissue Engineering und Regenerative Medizin |

| Orthopädie und Sportmedizin |

| Kardiovaskuläre Reparatur |

| Dentalrestauration |

| Neurologie und Sensomotorik |

| Ophthalmologie und Sehwiederherstellung |

| Krankenhäuser |

| Spezialkliniken |

| Ambulante Chirurgiezentren |

| Forschungs- und akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Biomimetische Materialien | |

| Biomimetische Systeme | ||

| Biomimetische Geräte | ||

| Nach Anwendung | Plastische und Rekonstruktive Chirurgie | |

| Wundheilung | ||

| Tissue Engineering und Regenerative Medizin | ||

| Orthopädie und Sportmedizin | ||

| Kardiovaskuläre Reparatur | ||

| Dentalrestauration | ||

| Neurologie und Sensomotorik | ||

| Ophthalmologie und Sehwiederherstellung | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialkliniken | ||

| Ambulante Chirurgiezentren | ||

| Forschungs- und akademische Institute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für medizinische Biomimetik und wie sind die Wachstumsaussichten?

Die Marktgröße für medizinische Biomimetik beträgt USD 60,01 Milliarden im Jahr 2026 und wird voraussichtlich bis 2031 USD 85,94 Milliarden bei einer CAGR von 7,44 % erreichen.

Welches Typsegment führt und welches wächst am schnellsten?

Biomimetische Geräte führen den Markt mit einem Anteil von 69,78 % im Jahr 2025, während Biomimetische Systeme mit einer CAGR von 9,41 % bis 2031 am schnellsten wachsen.

Welcher Anwendungsbereich hat derzeit den größten Anteil?

Tissue Engineering und Regenerative Medizin hält im Jahr 2025 einen Anteil von 28,12 %, gestützt durch breite klinische Indikationen in der Verbrennungsversorgung, dem Gelenkerhalt und vaskulären Eingriffen.

Welche Region trägt heute am meisten zum Umsatz bei?

Nordamerika hält im Jahr 2025 einen Anteil von 43,85 % aufgrund starker Fertigungscluster, Finanzierung und Erstattung für zugelassene Therapien.

Was sind die wichtigsten Treiber, die die kurzfristige Übernahme prägen?

Wesentliche Treiber sind die steigende Nachfrage nach regenerativen Lösungen, die Prävalenz chronischer und degenerativer Erkrankungen, Fortschritte bei Nanomaterialien sowie das Wachstum orthopädischer, kardiovaskulärer und dentaler Anwendungen.

Was ist die größte Hürde für eine breitere Übernahme der Biomimetik?

Die größte Hürde sind die Kosten, da premium-biomimetische Geräte deutlich höher als herkömmliche Optionen bewertet sind und strengen regulatorischen und nachweisbasierten Anforderungen für die Kostenübernahme unterliegen.

Seite zuletzt aktualisiert am: