Hepatitis C Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.83 Milliarden US-Dollar |

| Marktgröße (2031) | 18.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.69% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

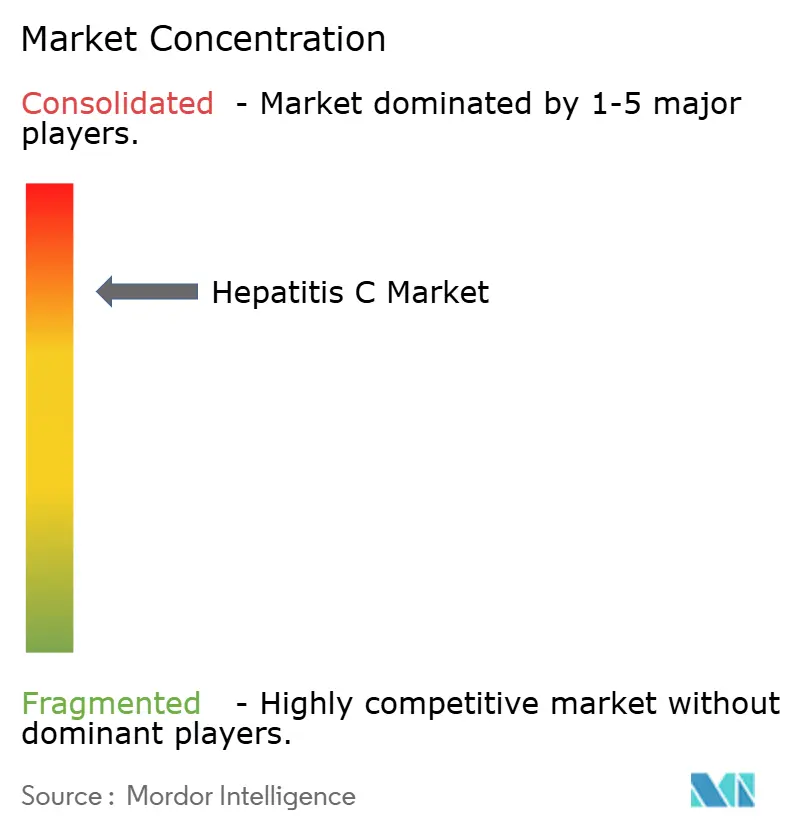

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hepatitis C Marktanalyse von Mordor Intelligence

Die Hepatitis C Marktgröße wird voraussichtlich von 15,26 Milliarden USD im Jahr 2025 auf 15,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 3,69 % über den Zeitraum 2026–2031 einen Wert von 18,96 Milliarden USD erreichen. Der Übergang von Interferon-Regimen zu hochwirksamen direkt wirkenden antiviralen Mitteln (DAAs) ist nach wie vor die wesentliche Triebkraft der aktuellen Umsätze, wobei derselbe Heilerfolg jedoch schrittweise den Pool chronisch Erkrankter schrumpfen lässt. Intensivierte universelle Screening-Kampagnen, die Ausweitung von Point-of-Care-Tests und staatlich finanzierte Eliminierungsprogramme wirken dieser Kontraktion entgegen, indem sie bisher nicht diagnostizierte Personen in Versorgungspfade einbeziehen. Preisverhandlungsrahmen in Hocheinkommensländern und aggressiver Generikaeintritt in Schwellenländern veranlassen Hersteller dazu, ultra-kurze Therapieschemata, resistenzgesteuerte Therapie und geografische Expansion voranzutreiben. Digitale „Test-to-Treat”-Modelle, die über Apotheken und Telemedizin-Plattformen bereitgestellt werden, prägen auch die Dynamik der Patientengewinnung und -bindung neu.

Wichtigste Erkenntnisse des Berichts

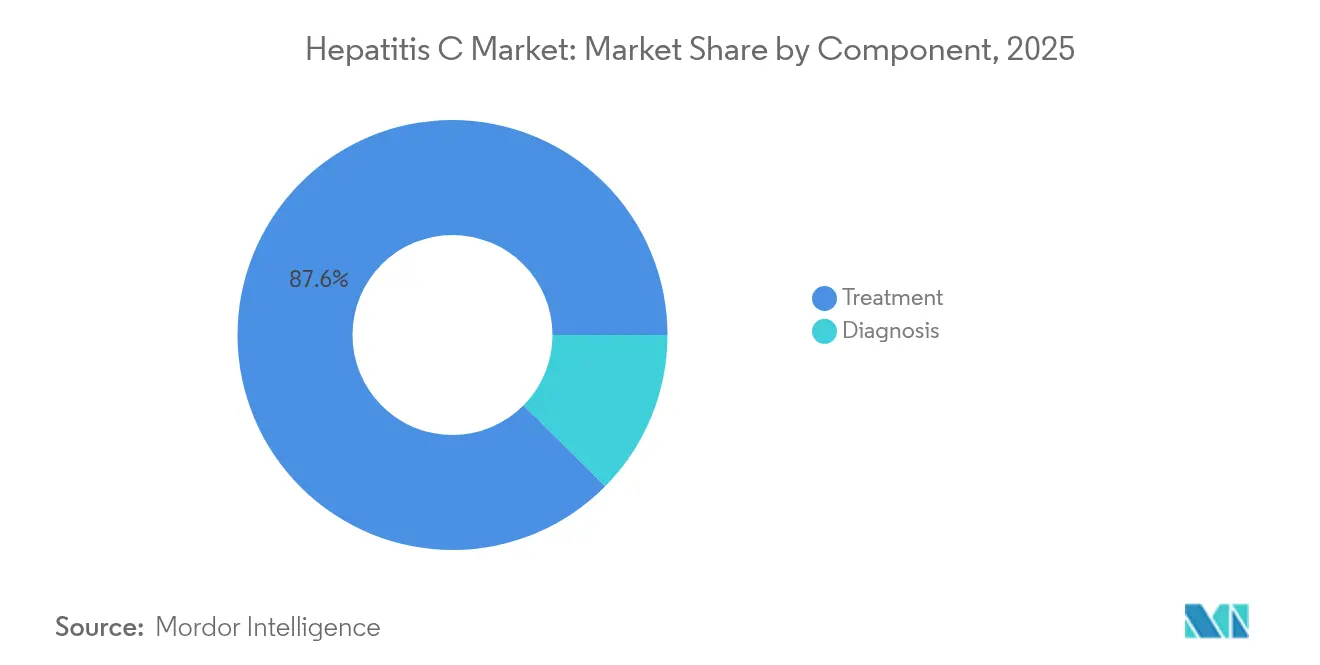

- Nach Komponente entfiel auf die Behandlung im Jahr 2025 ein Hepatitis C Marktanteil von 87,58 %, während die Diagnostik bis 2031 voraussichtlich eine CAGR von 5,62 % verzeichnen wird.

- Nach Altersgruppe erfasste die Kohorte der 18- bis 45-Jährigen im Jahr 2025 einen Hepatitis C Marktanteilsanteil von 62,11 % und expandiert bis 2031 mit einer CAGR von 4,19 %.

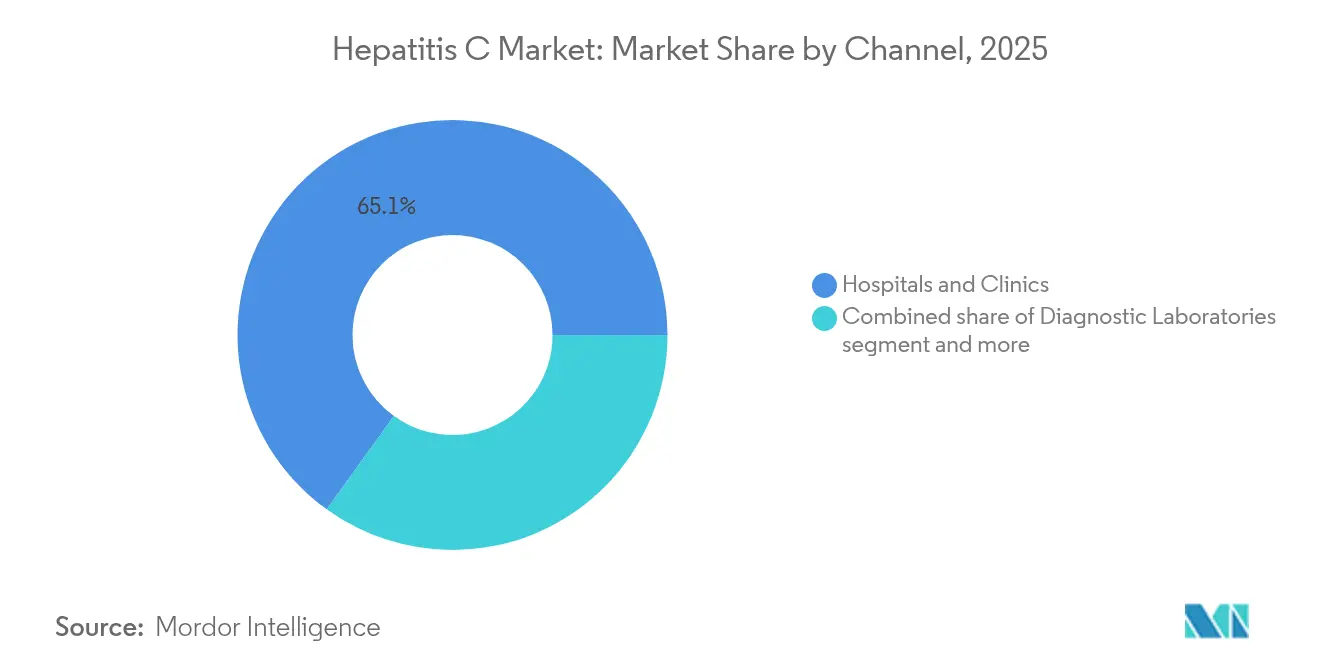

- Nach Vertriebskanal entfielen auf Krankenhäuser und Kliniken 65,05 % des Umsatzes im Jahr 2025, während Apotheken und Einzelhandelskliniken mit einer CAGR von 5,38 % das stärkste Wachstum verzeichnen.

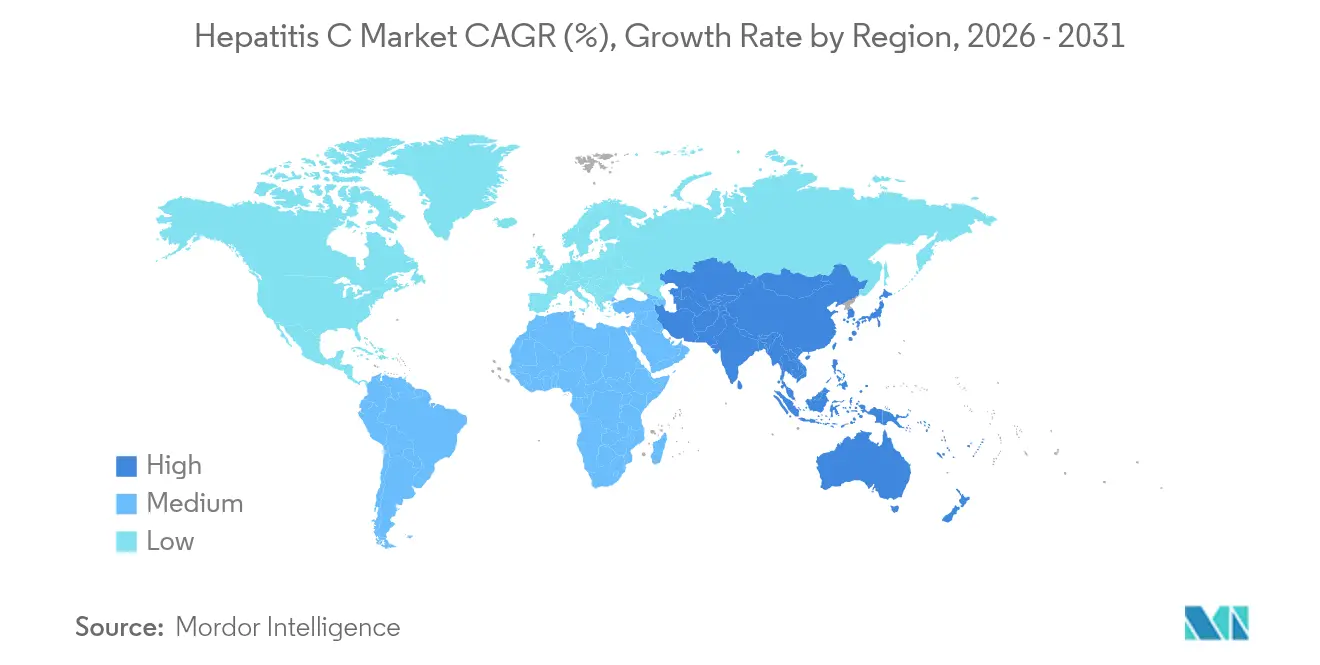

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 39,76 % im Jahr 2025, doch Asien-Pazifik ist mit einer CAGR von 4,83 % bis 2031 für den stärksten Anstieg positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hepatitis C Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende HCV-Prävalenz und obligatorisches universelles Screening | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte nationale Eliminierungsinitiativen | +0.9% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten & Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Point-of-Care- und molekularer Diagnostik | +0.8% | Global, Ausstrahlungseffekte auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Überlegene Heilungsraten und kürzere Therapieschemata von DAAs | +0.6% | Global | Langfristig (≥ 4 Jahre) |

| Apothekengestützte dezentralisierte „Test-to-Treat”-Modelle | +0.5% | Global, mit frühen Gewinnen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte personalisierte DAA-Schemaoptimierung | +0.3% | Nordamerika und EU, frühe Adoptionsmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende HCV-Prävalenz und obligatorisches universelles Screening

Das universelle Einmal- oder Geburtskohorten-Screening ersetzt risikobasierte Ansätze und deckt versteckte Fälle in ländlichen und vorstädtischen Bevölkerungen auf. Modellierungen der US-amerikanischen Seuchenschutzbehörde (Centers for Disease Control) zeigen, dass zwischen 2013 und 2022 nur ein Drittel der diagnostizierten Amerikaner eine virologische Heilung erreichte, was auf eine latente Nachfrage nach optimierten Verbindungswegen zur Versorgung hindeutet. Bevölkerungsweite Erhebungen in Europa offenbaren Prävalenz-Hotspots von über 1 % bei Personen,[1]Kuan-Chen Pan, „Prävalenzbasiertes Screening mittels Anti-HCV-Reflex-HCV-Antigen-Test und zugänglicher Nachsorgeleistung zur Eliminierung von Hepatitis C in ländlichen Dörfern”, BMC Gastroenterologie, bmcgastroenterol.biomedcentral.com die zwischen 1965 und 1985 geboren wurden, was bisherige Schätzungen weit übersteigt. Länder, die das 90-%-Diagnoseziel der Weltgesundheitsorganisation erreichen, weisen deutlich steilere Behandlungsadoptionskurven auf als Nationen, die noch bei einem Bekanntheitsgrad unter 30 % liegen. Da immer mehr Behörden des öffentlichen Gesundheitswesens ein obligatorisches Screening in der Primärversorgung und in Notaufnahmen einführen, steigen die Diagnosevolumina weiterhin an, selbst während die Rate der chronischen Prävalenz sinkt.

Staatlich finanzierte nationale Eliminierungsinitiativen

Das nationale Eliminierungsprogramm Ägyptens behandelte über 4 Millionen Bürger und erreichte eine Heilungsrate von 87 %, was öffentlich finanzierte Modelle im großen Maßstab validiert. Australien, Kanada und Spanien bieten mittlerweile unbegrenzten DAA-Zugang über Abonnement- oder Festbetragsverträge an, die die Anreize der Kostenträger mit den Eliminierungszielen in Einklang bringen. In den Vereinigten Staaten würde ein vorgeschlagener Bundesfonds in Höhe von 11 Milliarden USD die nicht krankenversicherte Bevölkerung abdecken und die Ausweitung der staatlichen Medicaid-Behandlung unterstützen, was bis 2027 potenziell 400.000 zusätzliche jährliche Behandlungsstarts ermöglichen könnte. Diese Programme sichern vorhersehbare Volumina[2]David W Matthews, „Das Payer-Lizenzabkommen bzw. das ‚Netflix-Modell' für Hepatitis C-Virus-Therapien ermöglicht universellen Behandlungszugang, senkt Kosten und fördert Innovation und Wettbewerb”, Liver International, pmc.ncbi.nlm.nih.gov und ermöglichen es Herstellern, Preiszugeständnisse gegen Planungssicherheit einzutauschen, während der Fortschritt in Richtung des Eliminierungsmeilensteins 2030 beschleunigt wird.

Fortschritte bei Point-of-Care- und molekularer Diagnostik

Cepheids GeneXpert-Stechrohrentnahme-Assay liefert bestätigte RNA-Ergebnisse in unter einer Stunde und steigert die Behandlungsinitiierungsraten am gleichen Tag in Gemeinschaftskliniken auf 84 %. Umsetzungsstudien in Vietnam zeigen, dass ein Einzel-Besuch-Workflow aus Screening, Bestätigung und Behandlung 92 % der Patienten bis zur Heilung bindet, verglichen mit 54 % bei konventionellen Zwei-Besuch-Tests. Hochdurchsatz-Sequenzierungs-Labore der nächsten Generation im Vereinigten Königreich bieten jetzt eine Echtzeit-Resistenzüberwachung und informieren die lokale Beschaffung von Salvage-Regimen. Die Kosten pro Diagnose sinken, da die Kassettenpreise in Ausschreibungsmärkten unter 7 USD fallen, was ein bevölkerungsweites Screening für Regierungen mittlerer Einkommensgruppen finanziell tragfähig macht.

Überlegene Heilungsraten und kürzere Therapieschemata von DAAs

Pan-genotypische Kombinationen wie Sofosbuvir/Velpatasvir übertreffen konsistent eine anhaltende virologische Ansprechrate von 95 % über alle Fibrosestadien hinweg. Pipeline-Wirkstoffe zielen darauf ab, die Therapie auf 2–4 Wochen zu verkürzen, um die Adhärenz zu verbessern und die Apothekenkosten zu senken, wobei Atea Pharmaceuticals die Kombination aus Bemnifosbuvir plus Ruzasvir[3]Atea Pharmaceuticals, „Atea Pharmaceuticals gibt die Dosierung des ersten Patienten in C-BEYOND bekannt, einer Phase-3-Studie zur Bewertung eines Regimes aus Bemnifosbuvir und Ruzasvir zur Behandlung des Hepatitis C-Virus”, ateapharma.com in Phase 3 vorantreibt. Hohe Erfolgsraten verkürzen jedoch den durchschnittlichen Umsatz pro Patientenlebensdauer und zwingen Unternehmen dazu, sich in Nachbehandlungsnischen, komorbide Lebererkrankungen und geografische Expansion zu diversifizieren. Resistenzassoziierte Substitutionen, die bei 3–5 % der zuvor behandelten Patienten auftreten, untermauern die Nachfrage nach Salvage-Therapien, während die pan-genotypische Wirksamkeit die Beschaffung für ressourcenbeschränkte Käufer vereinfacht.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten für Markentherapien und Erstattungslücken | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Großer nicht diagnostizierter Pool und soziale Stigmatisierung | -0.4% | Global, mit stärkerem Einfluss in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Fachärztliche Verschreibungs- und Nachbehandlungsbeschränkungen | -0.3% | Nordamerika und EU, regulierte Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Aufkommende antivirale Resistenzmutationen | -0.2% | Global, konzentriert in behandlungserfahrenen Patientenpopulationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Markentherapien und Erstattungslücken

Die Kurspreise für pan-genotypische Marken-DAAs liegen in vielen Hocheinkommensmärkten nahe bei 24.000 USD, was zu restriktiven Kostenträgerkritierien führt, die auf dem Fibrosestadium oder Nüchternheitsanforderungen basieren. Die Eigenbeteiligung schreckt die nicht oder unzureichend Krankenversicherten von der Behandlung ab, selbst dort, wo gemeindliche Gesundheitszentren kostengünstiges Screening anbieten. Generisches Sofosbuvir/Velpatasvir ist in Indien, Pakistan und Ägypten für unter 100 USD erhältlich, doch Patentregelungen und Exklusivitätsklauseln halten die Listenpreise anderswo hoch. Die kumulierten Ausgaben, einschließlich bestätigender RNA-Tests, Fibrose-Staging und Facharztbesuche, können 30.000 USD pro Person übersteigen, was die Inanspruchnahme trotz nachgewiesener Kosteneffizienz hemmt.

Großer nicht diagnostizierter Pool und soziale Stigmatisierung

Schätzungsweise 81 % der Menschen mit chronischer Infektion weltweit sind sich ihres Status nicht bewusst. Die Angst vor Diskriminierung aufgrund von Drogenkonsum durch Injektion, Inhaftierungsvorgeschichte oder Migrationsstatus hält viele von freiwilligen Tests ab. Passives Screening in der primärärztlichen Versorgung übersieht asymptomatische Personen, während Vorurteile von Leistungserbringern zur Unterbestellung von HCV-Assays bei älteren Erwachsenen ohne offensichtliche Risikofaktoren führen. Die daraus resultierenden späten Diagnosen fallen mit fortgeschrittener Lebererkrankung zusammen, was die Behandlungskomplexität und die Gesundheitskosten erhöht. Gemeindebasierte Aufklärungsprogramme in Verbindung mit anonymitätswahrenden Schnelltests haben begonnen, diese Lücke zu schließen, doch die Stigmatisierung dämpft weiterhin die gesamte Marktdurchdringung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Die Behandlung behält ihre Umsatzdominanz

Auf die Behandlung entfielen 2025 87,58 % des Hepatitis C Marktanteils, was den hohen Stückwert von DAAs widerspiegelt, die in vielen Ländern zu Premiumpreisen verkauft werden. Direkt wirkende antivirale Mittel, angeführt von Sofosbuvir-Kombinationen, generierten den Großteil des Segmentumsatzes, wobei Harvoni und Epclusa allein 2024 weltweit Umsätze von über 9 Milliarden USD übertrafen. Pegyliertes Interferon/Ribavirin bildet mittlerweile eine einstellige Nische für interferongeeignete Patienten, während immunmodulatorische Adjuvanzien für Nicht-Responder untersucht werden. Die Hepatitis C Marktgröße für die Behandlung könnte bis 2031 16,85 Milliarden USD erreichen, sofern die aktuellen Erstattungsrahmen bestehen bleiben.

Die Diagnostik, obwohl kleiner, wächst mit einer CAGR von 5,62 %, da universelles Screening, pränatale Tests und gefängnisbasierte Programme die Testvolumina erhöhen. Point-of-Care-Antikörper-Assays, Reflex-RNA-Kartuschen und Hochdurchsatz-NAAT-Plattformen dominieren Beschaffungsausschreibungen in Asien-Pazifik und Lateinamerika. Molekulare Subtypisierung und Resistenzsequenzierung generieren inkrementelle Umsätze durch die Steuerung personalisierter Therapien. Ein integrierter „Test-to-Treat”-Workflow bindet Patienten und erstreckt die Wertschöpfung auf beide Komponentenkategorien, wodurch die Kontraktion des Behandlungssegments infolge sinkender Prävalenz gemildert wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Babyboomer stützen die Nachfrage

Erwachsene im Alter von 18 bis 45 Jahren repräsentierten 62,11 % der Hepatitis C Marktgröße im Jahr 2025 – ein Erbe weit verbreiteter transfusions- und injektionsdrogenbedingter Übertragung während der 1960er- bis 1980er-Jahre. Da diese Kohorte in das Medicare- oder gleichwertige öffentliche Versicherungsalter hineinwächst, decken Kostenträgerrichtlinien zunehmend pan-genotypische Regime ohne Fibrosebeschränkungen ab, was ein Wachstum mit einer CAGR von 4,19 % aufrechterhalten. Die an diese Kohorte geknüpfte Hepatitis C Marktgröße soll bis 2031 10,62 Milliarden USD übersteigen.

Patienten unter 18 Jahren weisen aufgrund begrenzter vertikaler Übertragung eine geringe Umsatzbasis auf; pädiatrische Zulassungen von Sofosbuvir/Velpatasvir seit 2024 erweitern jedoch den Zugang zur Therapie. Personen über 45 Jahren tragen einen stabilen, aber langsamer wachsenden Anteil bei und präsentieren sich häufig mit Zirrhose oder Komorbiditäten, die die Überwachungskosten erhöhen. Altersbedingte pharmakokinetische Veränderungen erfordern Dosisanpassungen und schaffen eine inkrementelle Nachfrage nach Echtzeit-Arzneimittelinteraktionssoftware, die in elektronische Patientenakten eingebettet ist.

Nach Vertriebskanal: Dezentralisierung beschleunigt sich

Krankenhäuser und Fachkliniken hielten 2025 65,05 % des Hepatitis C Marktanteils aufgrund der historischen Abhängigkeit von Hepatologen und Infektionskrankheitsspezialisten für Verschreibung und Überwachung. Gemeinschaftsapotheken und Einzelhandelskliniken, die mit einer CAGR von 5,38 % wachsen, definieren jedoch den Patientenfluss neu, indem sie RNA-Bestätigungen vor Ort und Dispensierung am gleichen Tag anbieten. Randomisierte Evaluierungen in den Vereinigten Staaten zeigen, dass apothekeninitiierte Behandlungen eine Heilungsrate von 90,3 % erzielen, verglichen mit 39,4 % bei Überweisungspfaden.

Telemedizin-Plattformen, die in Opioid-Substitutionskliniken eingebettet sind, erweitern die Reichweite in ländliche Gebiete, während mobile Einheiten Hochrisikogruppen bei Festivals und in Obdachlosenunterkünften screenen. Diagnostische Labore erzielen stabile Umsätze über Massentest-Verträge mit Justizvollzugsanstalten und pränatalen Kliniken. Da Kostenträgernetzwerke die Verschreibung durch Apotheker und die Fernüberwachung erstatten, verschiebt sich der Hepatitis C Markt allmählich hin zu einem stärker verteilten Versorgungssystem, das Kapazitätsengpässen in Tertiärzentren entgegenwirkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika befehligte 2025 einen Hepatitis C Marktanteil von 39,76 %, getrieben durch umfassende Screening-Mandate, Premium-Markenpreise und eine breite Medicaid-Abdeckung. Das Wachstum moderiert sich jedoch auf eine CAGR von 3,28 %, da die Prävalenz bei zuvor unbehandelten Babyboomern sinkt. Der vorgeschlagene föderale Eliminierungsfonds könnte, sofern er verabschiedet wird, durch die Finanzierung der Versorgung Nicht-Krankenversicherter immer noch große Behandlungsvolumina hinzufügen. Kanada richtet die Arzneimittelpreise an Bewertungen der Gesundheitstechnologie aus und begrenzt so die Listenpreise, während Mexikos Seguro-Popular-Programm beginnt, lokal hergestellte Generika zu subventionieren, was das Volumenwachstum trotz niedrigerer Pro-Patient-Ausgaben verankert.

Europa hält einen beachtlichen Anteil und verzeichnet bis 2031 eine CAGR von 3,01 %. Gemeinsame Beschaffungsinitiativen im Rahmen der Beneluxa-Koalition und nationale Abonnementverträge in Spanien und Portugal haben die Behandlungskurspreise seit 2022 um 45 % gesenkt. Das Vereinigte Königreich meldet einen Rückgang der chronischen Infektionsprävalenz um 51,6 % nach der Integration von Gesamtgenom-Überwachung mit direkter Gemeinschaftsarbeit. Osteuropäische Nationen, unterstützt durch Übergangsstipendien des Globalen Fonds, skalieren Schadensminderungs-, Test- und Behandlungspakete für Menschen, die Drogen injizieren, und erschließen zusätzliche Diagnosevolumina.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 4,83 %. Chinas volumensbasierte Beschaffung senkte die Preisobergrenze für Sofosbuvir/Velpatasvir in der Ausschreibungsrunde 2024 um 68 %, was provinzielle Masseneinkaufsaufträge katalysierte. Indiens Nationales Virales Hepatitis-Kontrollprogramm finanziert Generika für unter 100 USD pro Kurs und erstattete 2024 mehr als 550.000 Behandlungen. Malaysia, Thailand und Vietnam setzen das „Netflix”-Festpreismodell ein, um Massenkampagnen unter stark belasteten Bevölkerungsgruppen zu ermöglichen. Der Hepatitis C Marktanteil aus Asien-Pazifik soll bis 2031 auf über 28,64 % steigen, getrieben durch aggressive Eliminierungsziele gepaart mit heimischer Produktion.

Wettbewerbslandschaft

Der Hepatitis C Markt bleibt oligopolistisch. Gilead Sciences hält einen bedeutenden Anteil in den Vereinigten Staaten und auch in der Europäischen Union durch die Harvoni- und Epclusa-Franchises. AbbVies MAVYRET sichert das wichtigste Gegengewicht und bietet ein achtwöchiges pan-genotypisches Schema sowie Rabattverträge. Bristol Myers Squibbs Daclatasvir-basierte Kombinationen und Mercks Grazoprevir/Elbasvir halten kleinere Anteile, hauptsächlich in einkommensschwächeren Märkten.

Der Wettbewerb wird durch erhebliche Markteintrittsbarrieren gedämpft: Phase-3-Studienkosten, strenge virologische Endpunkte und Sicherheitsüberwachung nach der Markteinführung. Der heilende Charakter von DAAs schränkt auch den erreichbaren Patientenpool ein und verpflichtet Unternehmen zur Diversifizierung in fortgeschrittene Lebererkrankungen, nichtalkoholische Steatohepatitis und seltene cholestatische Erkrankungen. Gileads Akquisition von CymaBay im Jahr 2024 für 4,3 Milliarden USD bewegt das Unternehmen in die primäre biliäre Cholangitis und veranschaulicht eine Verlagerung hin zu angrenzenden hepatologischen Indikationen.

Technologiepartnerschaften mit Unternehmen aus dem Bereich digitale Gesundheit zielen darauf ab, die Marktposition durch algorithmische Adherenz-Plattformen und KI-gesteuerte Resistenz-Dashboards zu sichern. Rechtliche Auseinandersetzungen dauern an: Gileads 10-K für 2023 bestätigt laufende Patent- und Preisrechtsstreitigkeiten in mehreren Rechtsordnungen und beleuchtet die regulatorische Komplexität, die diesem ausgereiften Therapiebereich zugrunde liegt. Trotz dieses Drucks übersteigt der kombinierte Anteil der Top-5-Unternehmen immer noch 85 % und erhält eine hohe Marktkonzentration aufrecht.

Führende Unternehmen im Bereich Hepatitis C

Abbott Laboratories Inc.

Bristol-Myers Squibb Co.

F. Hoffmann-La Roche

Gilead Sciences Inc.

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Médecins Sans Frontières erweiterte sein Hepatitis C-Programm in den Rohingya-Lagern von Cox's Bazar, Bangladesch, mit dem Ziel, bis 2026 30.000 Behandlungen durchzuführen.

- März 2025: Die britische Gesundheitssicherheitsbehörde (UK Health Security Agency) startete ein nationales genomisches Überwachungsprojekt zur Verfolgung antiviraler Resistenzen in zirkulierenden HCV-Stämmen.

- Dezember 2024: Atea Pharmaceuticals gab den Fortschritt zu Phase-3-Studien für seine ultra-kurze Bemnifosbuvir/Ruzasvir-Kombination bekannt.

- Juli 2024: Pakistan stellte das Hepatitis C-Eradikationsprogramm des Premierministers vor und sicherte eine kostenlose landesweite Behandlung zu.

Geltungsbereich des globalen Hepatitis C Marktberichts

Hepatitis C ist eine Virusinfektion, die eine Leberentzündung verursacht und manchmal zu schweren Leberschäden führt. Hepatitis C-Tests und therapeutische Interventionen sind wesentliche Bestandteile des Managements von Hepatitis C.

Der Hepatitis C Markt ist segmentiert nach Typ (Diagnose [Leberbiopsie, Bluttests und andere Diagnosemethoden] und Behandlung [antivirale Medikamente, immunmodulatorische Medikamente und andere Behandlungen]), Endnutzer (Krankenhäuser und Kliniken, diagnostische Labore und andere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Diagnose | Bluttests |

| Schnell-/Point-of-Care-Tests | |

| Molekulare Tests (PCR, NAAT) | |

| Sequenzierungsbasierte Genotypisierung | |

| Sonstige | |

| Behandlung | Direkt wirkende antivirale Mittel (DAAs) |

| Pegyliertes Interferon + Ribavirin | |

| Adjuvante Immunmodulatoren |

| Unter 18 |

| 18 – 45 |

| Über 45 |

| Krankenhäuser und Kliniken |

| Diagnostische Labore |

| Gemeinschaftsapotheken und Einzelhandelskliniken |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Diagnose | Bluttests |

| Schnell-/Point-of-Care-Tests | ||

| Molekulare Tests (PCR, NAAT) | ||

| Sequenzierungsbasierte Genotypisierung | ||

| Sonstige | ||

| Behandlung | Direkt wirkende antivirale Mittel (DAAs) | |

| Pegyliertes Interferon + Ribavirin | ||

| Adjuvante Immunmodulatoren | ||

| Nach Altersgruppe | Unter 18 | |

| 18 – 45 | ||

| Über 45 | ||

| Nach Vertriebskanal | Krankenhäuser und Kliniken | |

| Diagnostische Labore | ||

| Gemeinschaftsapotheken und Einzelhandelskliniken | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Warum bleiben direkt wirkende antivirale Mittel der zentrale Umsatztreiber im Hepatitis C Markt?

Ihre Fähigkeit, eine Infektion mit kurzen, gut verträglichen oralen Therapieschemata zu heilen, macht sie zur Standardtherapiewahl und erhält einen hohen Pro-Patient-Wert aufrecht, selbst wenn das Gesamtpatientenvolumen sinkt.

Wie gestalten universelle Screening-Richtlinien die Nachfrage nach Hepatitis C-Diagnostika um?

Obligatorische Einmal- oder Geburtskohorten-Tests decken bisher verborgene Infektionen auf, erhöhen den Testdurchsatz erheblich und beschleunigen die Verbindung zu Versorgungsabläufen.

Welche Auswirkungen haben staatlich finanzierte Eliminierungsprogramme auf kommerzielle Strategien?

Große, vorausbezahlte Behandlungsverträge geben Herstellern vorhersehbare Volumina im Austausch für niedrigere Pro-Kurs-Preise, was Unternehmen dazu veranlasst, öffentliche Gesundheitsausschreibungen gegenüber traditionellen Einzelhandelskanälen zu priorisieren.

Warum gewinnen Gemeinschaftsapotheken und Einzelhandelskliniken für die Hepatitis C-Versorgung an Bedeutung?

Dezentralisierte „Test-to-Treat”-Modelle an diesen Standorten beseitigen Engpässe bei Fachärzten, ermöglichen die Therapieeinleitung am gleichen Tag und verbessern die Adhärenz bei schwer erreichbaren Patientengruppen.

Wie beeinflusst der Generikawettbewerb die Preisdynamik bei Marken-Hepatitis C-Medikamenten?

Der Eintritt kostengünstiger Generika in Schwellenmärkten übt Druck auf Markeninhaber aus, gestaffelte Preise oder kürzere Therapieschemata anzubieten, um wettbewerbsfähig zu bleiben und Marktanteile zu verteidigen.

Seite zuletzt aktualisiert am: