Marktgröße und Marktanteil für Bioenzym-Dünger

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

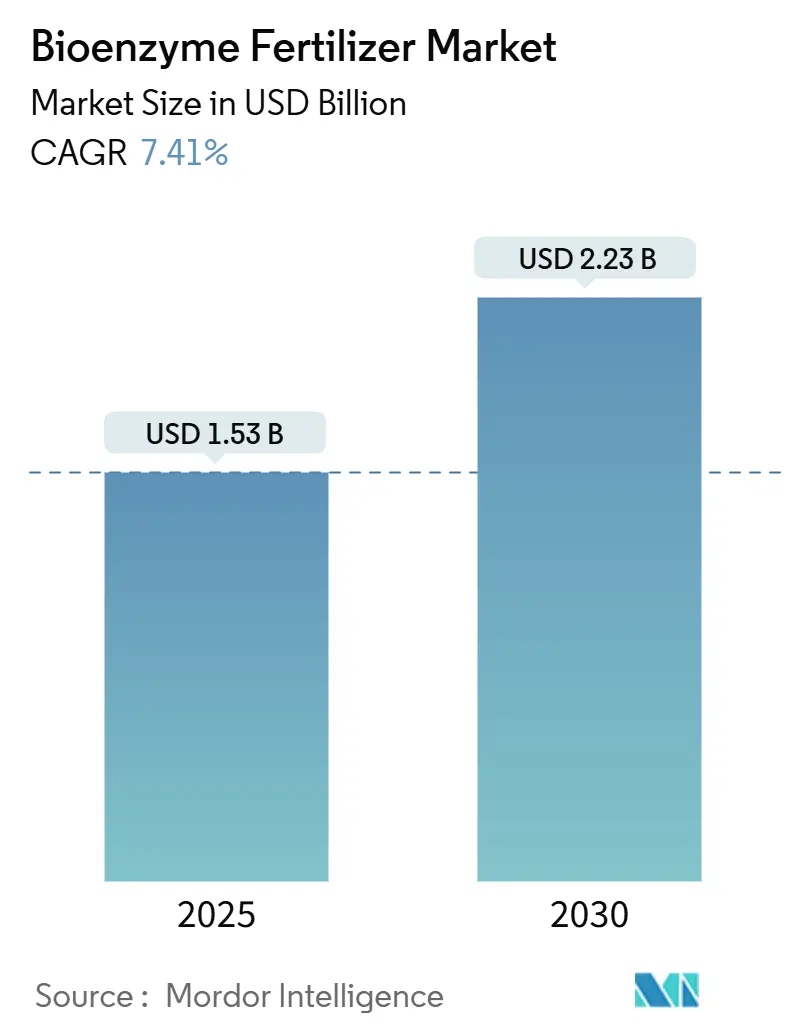

| Marktgröße (2025) | 1.53 Milliarden US-Dollar |

| Marktgröße (2030) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Bioenzym-Dünger von Mordor Intelligence

Die Marktgröße für Bioenzym-Dünger wird im Jahr 2025 auf 1,53 Milliarden USD geschätzt und soll mit einer CAGR von 7,41 % wachsen, um bis 2030 einen Wert von 2,23 Milliarden USD zu erreichen. Das aktuelle Wachstum wird durch regulatorische Anreize für rückstandsfreie Produktion, Premiumpreismöglichkeiten bei Spezialkulturen und stetige Gewinne in CO₂-Gutschriftprogrammen vorangetrieben, die Landwirte für biologische Betriebsmittel belohnen. Die präzise Nährstoffversorgung senkt die Gesamtnährstoffkosten und verbessert gleichzeitig die Bodengesundheit, was große Landwirtschaftsbetriebe dazu veranlasst, Mehrenzym-Mischungen auf Grenzböden zu erproben, auf denen synthetische Düngemittel keine verlässlichen Erträge mehr liefern. Flüssige Formulierungen dominieren weiterhin die Vertriebskanäle, da sie sich nahtlos in Fertigations- und Drohnensprühsysteme integrieren lassen, während neue Mikroverkapselungstechniken die Haltbarkeit verlängern und die Aktivität über breitere Temperaturbereiche hinweg erhalten. Die Konsolidierung unter globalen Enzymproduzenten hat die Qualitätskontrolle verbessert, doch eine moderate Konzentration lässt Raum für Nischeninnovatoren, die auf spezifische Kulturpflanzenstressfaktoren oder regionale Bodenchemien abzielen. Diese kombinierten Faktoren sind darauf ausgerichtet, den Markt für Bioenzym-Dünger in den kommenden Jahren zu einem wichtigen Treiber nachhaltiger Intensivierungsstrategien zu machen.

Wichtigste Erkenntnisse des Berichts

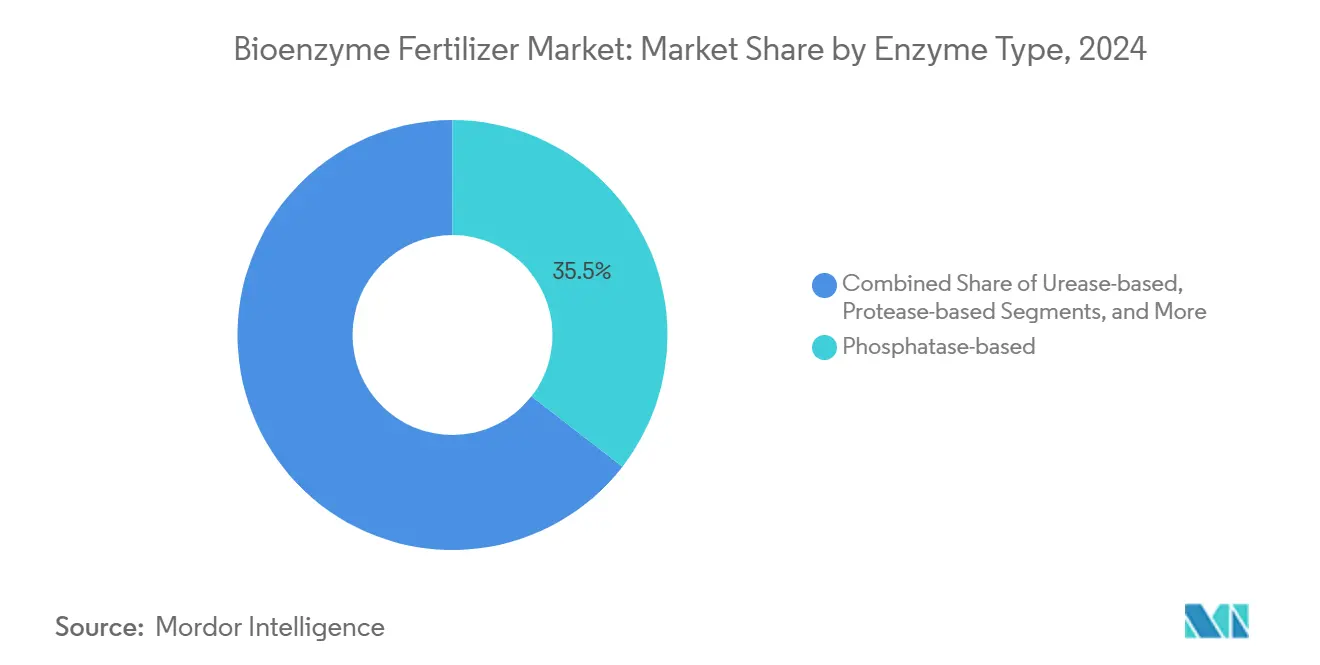

- Nach Enzymtyp hielten Phosphatase-Formulierungen im Jahr 2024 einen Marktanteil von 35,5 % am Markt für Bioenzym-Dünger, während Urease-Produkte bis 2030 voraussichtlich mit einer CAGR von 6,8 % wachsen werden.

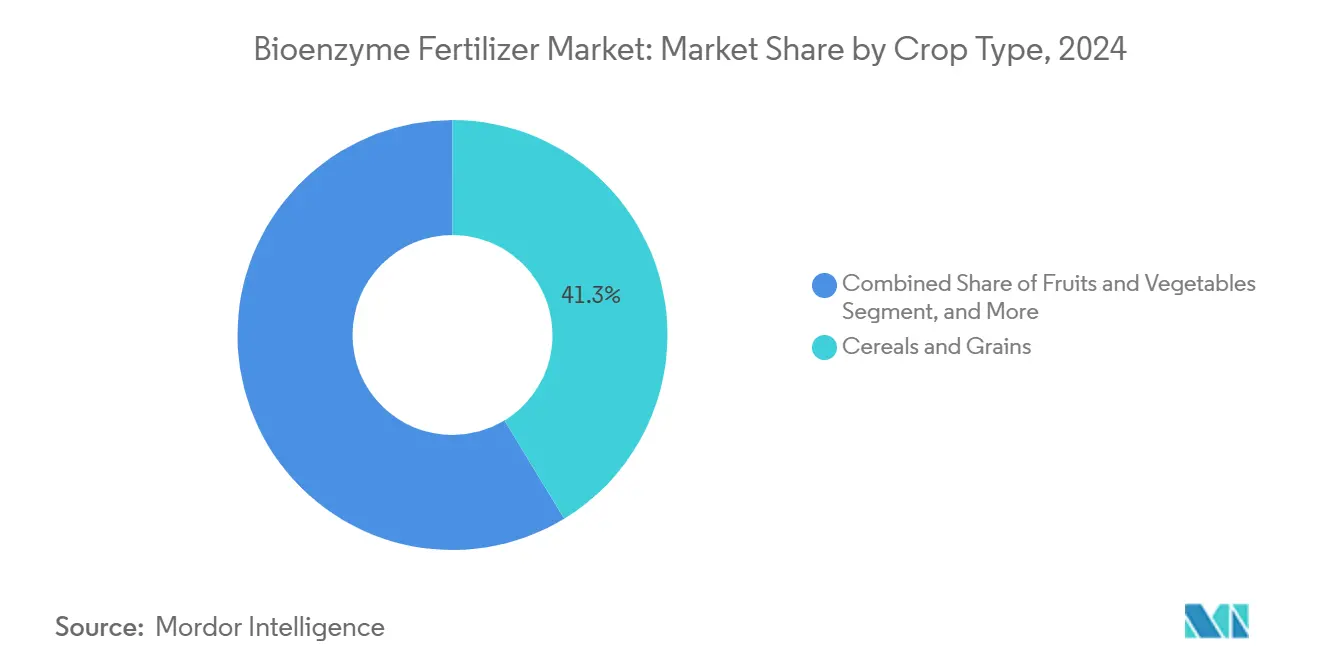

- Nach Kulturpflanzenart entfielen im Jahr 2024 41,3 % der Marktgröße für Bioenzym-Dünger auf Getreide und Körner, während Obst und Gemüse voraussichtlich das schnellste Wachstum mit einer CAGR von 7,2 % bis 2030 verzeichnen werden.

- Nach Form erzielten flüssige Produkte im Jahr 2024 einen Umsatzanteil von 63,4 % und sollen aufgrund überlegener Enzymstabilität eine CAGR von 7,6 % aufrechterhalten.

- Nach Anwendungsmethode führten Bodenbehandlungen im Jahr 2024 mit einem Anteil von 52,1 %, doch Blattspritzungen steigen mit einer CAGR von 8,4 %, angetrieben durch Präzisionslieferungsgewinne im geschützten Anbau.

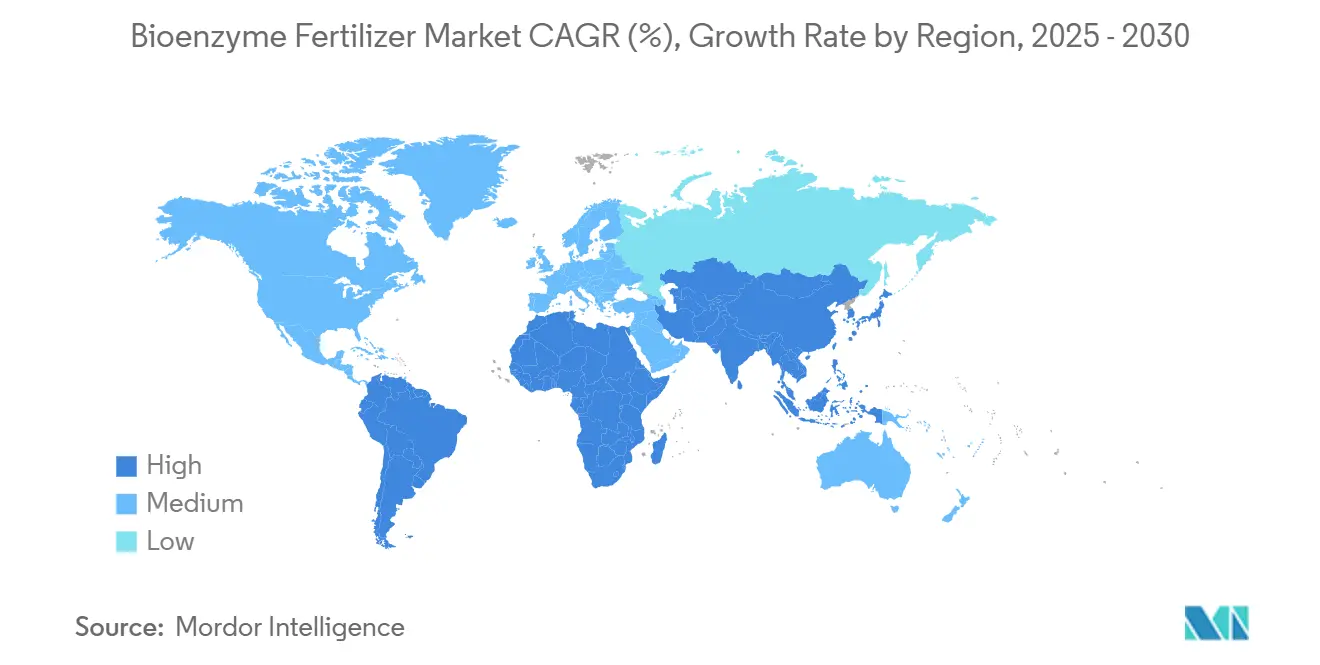

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 32,3 % auf Europa, während Asien-Pazifik voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 7,9 % wachsen wird, was es zur am schnellsten wachsenden Region macht.

- Novonesis A/S, Corteva Agriscience, Syngenta Group, UPL Limited und Koppert B.V. sind wichtige Marktteilnehmer und halten gemeinsam fast die Hälfte des Marktanteils.

Globale Markttrends und Erkenntnisse für Bioenzym-Dünger

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach rückstandsfreien Lebensmitteln | +2.1% | Global, mit frühen Gewinnen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für nachhaltige Betriebsmittel | +1.8% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kosteneffiziente Ertragssteigerung gegenüber synthetischen Düngemitteln | +2.3% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung im geschützten Anbau | +1.4% | Kernregion Asien-Pazifik, Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Enzymgestützte Nährstofffreisetzung in Grenzböden | +1.9% | Global, mit Schwerpunkt auf ariden und semiariden Regionen | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschrift-Monetarisierung für Biodünger-Nutzer | +1.2% | Nordamerika und Europa, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach rückstandsfreien Lebensmitteln

Europäische Einzelhandelsketten verlangen mittlerweile eine Nullrückstandszertifizierung für verschiedene Frischproduktekategorien, was Gewächshaustomaten- und Gurkenproduzenten dazu veranlasst, Enzym-Biodünger einzusetzen, die diese Standards erfüllen und gleichzeitig das Ertragsniveau aufrechterhalten.[1]Naturschutzdienst für natürliche Ressourcen des Landwirtschaftsministeriums der Vereinigten Staaten, "Informationsblatt-Serie zu physikalischen Bodenindikatoren," nrcs.usda.gov Der GRAS-Status (Allgemein als sicher anerkannt) der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit für bestimmte Bacillus-Stämme in der Enzymproduktion hat regulatorische Hürden gesenkt und schnellere Produkteinführungen ermöglicht.[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "GRAS-Mitteilungsverzeichnis," fda.gov Europäische Supermärkte halten höhere Preise für enzymbehandelte Produkte aufrecht, was die erhöhten Kosten biologischer Formulierungen ausgleicht. Dieser Preisvorteil ist im kontrollierten Umgebungsanbau bedeutsam, wo ein präzises Betriebsmittelmanagement die Rentabilität enzymbasierter Produkte steigert. Die Anwendung von Enzymbehandlungen hat sich von Spezialkulturen auf Premium-Reis- und Beerenproduktion ausgeweitet und schafft zusätzliche Umsatzmöglichkeiten für Lieferanten, die die Verbrauchernachfrage nach nachhaltigen Lebensmitteln erfüllen.

Regulatorischer Druck für nachhaltige Betriebsmittel

Die Strategie „Vom Hof auf den Tisch” der Europäischen Union sieht eine Reduzierung chemischer Pestizide um 50 % bis 2030 vor, unterstützt durch die Verordnung 2019/1009, die Biodüngervorschriften in den Mitgliedstaaten harmonisiert.[3]Europäisches Parlament und Rat, "Verordnung (EU) 2019/1009," eur-lex.europa.eu Dieser Regulierungsrahmen erleichtert den Handel mit Enzymprodukten zwischen Ländern und verkürzt die Genehmigungszeiten. Die Toleranzausnahmen der US-amerikanischen Umweltschutzbehörde für enzymproduzierende Mikroben vereinfachen das Zulassungsverfahren und senken die Entwicklungskosten. Chinas Initiative zur Düngemitteleffizienz zielt auf eine Verbesserung um 40 % bis 2025 ab, was Enzyme für Reihenkulturbauern unverzichtbar macht, um Compliance-Anforderungen zu erfüllen. Die Einbeziehung enzymvermittelter Bodenkohlenstoffverbesserungen in nationale Treibhausgasbilanzierungssysteme stärkt regulatorische Anreize und etabliert Bioenzym-Dünger als integralen Bestandteil der Nachhaltigkeitsberichterstattung.

Kosteneffiziente Ertragssteigerung gegenüber synthetischen Düngemitteln

Steigende Energiekosten haben die globalen Harnstoffpreise im Jahr 2024 erheblich erhöht und den Preisunterschied zwischen chemischen und biologischen Düngemitteln verringert. Forschungsergebnisse zeigen, dass der Einsatz von Phosphatase-Enzymen bei gleichzeitiger Reduzierung von synthetischem Phosphor um 25 % die Ernteerträge aufrechterhält und die Nährstoffkosten um 12–15 % senkt. Verbesserte Präzisionsfermentationstechniken haben die Produktionskosten für mikrobielle Enzyme gesenkt und ermöglichen es Herstellern, in Schwellenmärkten wettbewerbsfähige Preise anzubieten und gleichzeitig die Rentabilität zu erhalten. Landwirte, die mit nährstoffarmen Böden arbeiten, profitieren zusätzlich, da Enzyme zuvor nicht verfügbaren Bodenphosphor und -stickstoff freisetzen und den Düngemittelbedarf verringern. Dies hat zur Ausweitung des Marktes für Bioenzym-Dünger von Bio-Landwirtschaftssegmenten auf die konventionelle Landwirtschaft geführt, wobei landwirtschaftliche Genossenschaften mengenbasierte Vereinbarungen zur Kontrolle der Betriebsmittelkosten abschließen.

Schnelle Einführung im geschützten Anbau

Der kontrollierte Umgebungsanbau steigert die biologische Aktivität durch präzise Regulierung von Temperatur, pH-Wert und Feuchtigkeitsgehalt, was die Enzymleistung optimiert. Blattenzymapplikationen unter Gewächshausbedingungen verbessern die Nährstoffaufnahmeeffizienz im Vergleich zu Freilandanwendungen. Die Hydroponik-Salatproduktion zeigt eine reduzierte Nährlösungsverschwendung beim Einsatz von Enzymkombinationen in Umlaufsystemen, was zu niedrigeren Wasseraufbereitungskosten führt. Die Kompatibilität flüssiger Enzymformulierungen mit Tropfbewässerungs- und Vernebelungssystemen erleichtert die Implementierung. Diese kombinierten Vorteile treiben das Wachstum im Segment des geschützten Anbaus mit einer Rate voran, die den Gesamtmarkt für Bioenzym-Dünger übertrifft. Hochwertige Kulturen, insbesondere Erdbeeren und Paprika, stehen an der Spitze dieses Trends aufgrund ihrer Premium-Einzelhandelspreise, die auf visueller Qualität basieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kurze Haltbarkeit und Abhängigkeit von der Kühlkette | -1.7% | Global mit größten Auswirkungen in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Chargenweise Wirksamkeitsvariabilität | -1.3% | Global in allen Segmenten | Mittelfristig (2–4 Jahre) |

| Begrenzte Landwirtschaftsbekanntheit bei großflächigen Reihenkulturen | -1.1% | Nordamerika und Südamerika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei Enzym- vs. Biostimulans-Kennzeichnung | -0.8% | Global mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Haltbarkeit und Abhängigkeit von der Kühlkette

Kommerzielle flüssige Enzyme verlieren typischerweise 50 % ihrer Aktivität nach 18 Monaten bei Umgebungstemperaturen, was eine gekühlte Distribution erfordert, die die Produktkosten in tropischen Märkten um 15–20 % erhöht. Temperaturschwankungen während des Transports beeinträchtigen die Feldleistung und verringern das Vertrauen der Landwirte, insbesondere wenn Kulturpflanzenreaktionen nicht sofort sichtbar sind. Während Evonik's Siliziumdioxid-Trägertechnologie die Haltbarkeit auf über 540 Tage verlängert, bleiben die Verpackungskosten für preissensible Anbauer unerschwinglich. Unternehmen testen Pulver- und mikrobenverkapselte Alternativen, die Temperaturschwankungen standhalten, obwohl diese Lösungen noch keine kommerzielle Größenordnung erreicht haben. Kühlketteneinschränkungen schränken die Nachfrage in abgelegenen Regionen weiterhin ein und begrenzen das Gesamtwachstum des Marktes für Bioenzym-Dünger.

Chargenweise Wirksamkeitsvariabilität

Die Enzymaktivität variiert je nach Fermentations-pH-Wert, Nährstoffzufuhrrate und Nachverarbeitungsbedingungen, was zu Produktionslosschwankungen führt. Diese Inkonsistenzen in der Feldleistung erschweren präzise agronomische Empfehlungen und veranlassen Händler, trotz höherer Preise etablierten Marken den Vorzug zu geben. Während Branchenverbände standardisierte Bioassays und genetische Marker zur Leistungsvorhersage entwickeln, zeigen kleinere Hersteller unterschiedliche Übernahmeraten. Regulatorische Anforderungen an Stabilitätsdaten erhöhen die Compliance-Kosten, helfen aber dabei, minderwertige Lieferanten auszuschließen. Die schrittweise Verbesserung der Produktgleichmäßigkeit soll dieses Hemmnis verringern und ein nachhaltiges Wachstum im Markt für Bioenzym-Dünger unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Enzymtyp: Phosphatase-Dominanz steht vor Urease-Disruption

Phosphatase-Produkte machten im Jahr 2024 35,5 % des Marktanteils für Bioenzym-Dünger aus, hauptsächlich aufgrund ihrer Wirksamkeit bei der Freisetzung von gebundenem Phosphor in alkalischen und kalkhaltigen Böden. Diese Produkte weisen die höchsten Übernahmeraten in Weizen-, Reis- und Maisanbausystemen auf, wo Phosphorfixierung die Düngemitteleffizienz verringert. Die Kombination aus steigenden Betriebsmittelkosten und Umweltvorschriften zur Begrenzung von Nährstoffabflüssen treibt die Landwirtschaftsnachfrage nach phosphorfreisetzenden Enzymen weiterhin an und sorgt für ein stetiges einstelliges Wachstum in diesem Segment.

Urease-Lösungen sollen bis 2030 mit einer CAGR von 6,8 % wachsen, was die höchste Wachstumsrate unter den Enzymkategorien darstellt. Steigende Harnstoffkosten und der zunehmende Fokus auf Stickstoffnutzungseffizienz treiben dieses Wachstum an. Diese Enzyme reduzieren die Ammoniakverflüchtigung und verlängern die Stickstoffverfügbarkeit in der Wurzelzone, was zu verbessertem Proteingehalt in Getreide und erhöhtem Blattchlorophyll in Gartenbaukulturen führt. Die Entwicklung integrierter Produkte, die Urease, Nitrifikationsinhibitoren und Mikronährstoffchelatoren kombinieren, deutet auf eine Marktverschiebung hin zu umfassenden Nährstoffmanagementlösungen hin. Dieser Trend zu Mehrenzym-Formulierungen soll die Marktdynamik beeinflussen und den Umsatz aus Premiumprodukten im Markt für Bioenzym-Dünger steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Flüssige Formulierungen treiben Innovation voran

Flüssige Bioenzym-Dünger führten den Markt im Jahr 2024 an und erzielten 63,4 % des Gesamtumsatzes; sie sollen bis 2030 eine starke CAGR von 7,6 % aufrechterhalten. Ihre Dominanz ist auf überlegene Enzymstabilität in Trägerflüssigkeiten zurückzuführen, die über breite pH-Bereiche hinweg wirksam bleiben. Flüssigkeiten lassen sich nahtlos mit Fertigations- und UAV-Tanks mischen und ermöglichen häufige Niedrigdosisanwendungen, die den Enzymabbau im Boden reduzieren. Verkapselungstechnologien schützen Enzyme nun vor UV-Strahlung und mechanischer Beanspruchung beim Pumpen, erweitern die geografische Reichweite und verbessern die Leistung bei hochwertigen Kulturen.

Granulat- und Pulverformen behalten eine Nischenrelevanz in kostenempfindlichen und abgelegenen Regionen, wo Kühlkettenlogistik unpraktisch ist. Mit einem Preis von 20–30 % unter dem von Flüssigkeiten sprechen sie großflächige Reihenkulturbetriebe an, obwohl Herausforderungen wie ungleichmäßige Auflösung und windgetriebene Verteilung bestehen bleiben. Hersteller experimentieren mit tonbasierten Trägern, die bei Feuchtigkeitskontakt quellen, um Enzyme schrittweise freizusetzen, doch die Kommerzialisierung bleibt begrenzt. Flüssigkeitsbasierte Innovationen entwickeln sich zur primären Kraft, die das Wachstum im Markt für Bioenzym-Dünger vorantreibt, während Trockenformate weiterhin gezieltere Rollen spielen. Ihre Vorteile machen flüssige Lösungen besonders einflussreich in der Präzisionslandwirtschaft und im geschützten Anbau, wo Effizienz und schnelle Nährstoffversorgung wesentlich sind.

Nach Kulturpflanzenart: Getreideführerschaft durch Spezialsegmente herausgefordert

Getreide und Körner machten im Jahr 2024 41,3 % der Marktgröße für Bioenzym-Dünger aus, angetrieben durch umfangreiche behandelte Anbauflächen und etablierte genossenschaftliche Vertriebsnetze. Großbetriebe profitieren von der Kompatibilität flüssiger Enzymformulierungen mit vorhandenen Sprühgeräten, was breite Feldanwendungen ohne erhebliche Infrastrukturinvestitionen ermöglicht. Das Vorhandensein etablierter Ernteschutzversicherungsprogramme reduziert das Einführungsrisiko in gemäßigten Regionen und sorgt für konstante Nachfrageniveaus.

Das Segment Obst und Gemüse soll mit einer CAGR von 7,2 % wachsen, unterstützt durch Bio- und Premiumproduktemärkte, die höhere Preise für rückstandsfreie Produkte erzielen. Die Gewächshaustomaten- und Gurkenproduktion zeigt erhöhte Übernahmeraten aufgrund kontrollierter Umgebungen, die die Enzymwirksamkeit steigern. Beerenproduzenten nutzen Blattanwendungen zur Verbesserung der Anthocyanentwicklung und Verlängerung der Haltbarkeit. Die höheren Erträge bei diesen Spezialkulturen ermöglichen es Anbauern, abonnementbasierte Beschaffungsmodelle für eine konsistente Enzymversorgung während der gesamten Anbausaison umzusetzen. Dieses Wachstum bei Spezialkulturen verringert die Marktanteilslücke zu Getreide und wird den Markt für Bioenzym-Dünger bis 2030 erheblich beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsmethode: Bodenbehandlung führt, während Blattanwendung gewinnt

Bodenbehandlungen machten im Jahr 2024 52,1 % des Umsatzanteils aus, da Anbauer biologische Mittel hauptsächlich bei der Pflanzung oder bei Seitendüngungsmaßnahmen für betriebliche Effizienz einsetzen. Die verlängerte Bodenkontaktzeit optimiert die Phosphatase-Interaktion mit Mineralkomplexen und ermöglicht die Phosphorfreisetzung während des gesamten Pflanzenwachstumszyklus. Die Einführung von Tropfbewässerungssystemen ermöglicht eine präzise, häufige Enzymapplikation in der Rhizosphäre und verbessert die Nährstoffaufnahmeeffizienz.

Blattspritzanwendungen verzeichnen eine CAGR von 8,4 %, angetrieben durch die Einführung von Drohnentechnologie und elektrostatischen Sprühgeräten, die die Bestandsabdeckung verbessern und die Anwendungskosten senken. Die schnelle Nährstoffaufnahme durch Blattspalten erzeugt innerhalb von Tagen sichtbare Pflanzenreaktionen und erhöht die Übernahmeraten der Landwirte. Saatgutbehandlungsanwendungen stellen ein kleineres Marktsegment dar, zeigen aber erhebliches Wachstumspotenzial, da Polymerbeschichtungen die Enzymstabilität während der Lagerung erhalten und gleichzeitig die Aktivierung während der Keimung sicherstellen. Produkte wie BioWake demonstrieren verbesserte Wurzelentwicklung und Nährstoffaufnahmeeffizienz in frühen Wachstumsphasen. Diese Entwicklungen bei Anwendungsmethoden diversifizieren die Umsatzströme des Marktes für Bioenzym-Dünger.

Geografische Analyse

Europa hielt im Jahr 2024 einen Anteil von 32,3 % am Markt für Bioenzym-Dünger, unterstützt durch umfassende politische Rahmenbedingungen und harmonisierte Vorschriften, die den grenzüberschreitenden Handel erleichtern. Die Agrarsektoren Deutschlands und Frankreichs unterstützen umfangreiche Demonstrationsprogramme, die die Enzymwirksamkeit unter verschiedenen Bodenbedingungen aufzeigen, während Spaniens Gewächshausindustrie die Einführung von Blattanwendungen in der Gemüseproduktion vorantreibt. Staatliche Anreize für nachhaltige Landwirtschaftspraktiken senken die Implementierungskosten, während eine etablierte Kühlketteninfrastruktur die Produktqualität während des Transports sicherstellt. Diese Faktoren tragen zu hohen Kundenbindungsraten bei und setzen betriebliche Maßstäbe für andere Regionen.

Asien-Pazifik soll von 2025 bis 2030 eine CAGR von 7,9 % erzielen, angetrieben durch Chinas Politik zur Reduzierung der Düngemittelintensität und Indiens BioE3-Programm, das Anreize für biotechnologische Betriebsmittel bietet. Kleinbauern in Südostasien setzen Mikrodosierungsstrategien ein, um begrenzte Ressourcen zu optimieren und gleichzeitig die Produktivität zu steigern, und japanische Gartenbauunternehmen zielen auf Premium-Obstexporte ab, die eine chemikalienfreie Zertifizierung erfordern. Australiens Agrarsektor profitiert von der Zusammenarbeit zwischen akademischen Einrichtungen und Landwirtschaftsgenossenschaften bei der Enzymerprobung für Weizen-Schaf-Landwirtschaftssysteme. Während die ländliche Infrastruktur in bestimmten Gebieten noch unterentwickelt ist, ermöglicht weit verbreitete Mobiltechnologie digitalen Plattformen, Implementierungsrichtlinien zu teilen und die Übernahmeraten zu verbessern.

Nordamerika stellt einen etablierten Markt dar, in dem klare Vorschriften und CO₂-Handelsprogramme Innovationen fördern. Landwirte in den Vereinigten Staaten setzen komplexe Enzymformulierungen ein, die mit Präzisionslandwirtschaftssystemen kompatibel sind, während Kanadas Ausweitung des ökologischen Landbaus die Nachfrage nach zertifizierten Produkten steigert. Mexikos Gewächshausbetriebe, die Gemüse in die Vereinigten Staaten liefern, profitieren von etablierten Kühlkettentransportnetzwerken, die auch der Blumenindustrie dienen. In Südamerika zeigen Brasilien und Argentinien zunehmendes Interesse an Enzymen zur Phosphormobilisierung in verwitterten Böden, obwohl die Umsetzung aufgrund von Unterschieden in den landwirtschaftlichen Unterstützungsleistungen variiert. Landwirtschaftliche Betriebsmittelunternehmen entwickeln integrierte Finanzierungs- und Produktpakete, was auf erhebliches Wachstumspotenzial für den Markt für Bioenzym-Dünger hindeutet.

Wettbewerbslandschaft

Der Markt für Bioenzym-Dünger ist moderat konzentriert, wobei die fünf größten Akteure 50 % des Marktanteils für Bioenzym-Dünger auf sich vereinen. Novonesis A/S hält einen bedeutenden Marktanteil durch seine umfangreichen mikrobiellen Stammbibliotheken und Fermentationsinfrastruktur, die die Entwicklung regionsspezifischer Formulierungen für lokale Bodenbedingungen ermöglicht. Koppert B.V. erweiterte seine Aktivitäten im Februar 2024 mit einer Investition von 140 Millionen EUR (152,6 Millionen USD) von HAL Investments, um die Produktionskapazität zu erhöhen und den Vertrieb in Asien-Pazifik-Märkten auszubauen. American Vanguard Corporation integriert Enzymprodukte über seine GreenSolutions-Plattform in sein Pflanzenschutzportfolio und schafft Cross-Selling-Möglichkeiten zur Stärkung der Händlerloyalität und Marktreichweite.

Partnerschaften zwischen Enzymherstellern und Bewässerungstechnologieunternehmen verbessern die Feldleistung durch synchronisierte Liefersysteme. Kleinere Unternehmen treten über Lizenzvereinbarungen für Verkapselungstechnologien in den Markt ein und umgehen so den Bedarf an internen Formulierungskapazitäten. Während mikrobielle Stammpatente erhebliche Markteintrittsbarrieren darstellen, erleichtern offene Innovationsprogramme die kollaborative Entwicklung von Enzymen für salzhaltige und saure Böden und tragen zur Marktgröße für Bioenzym-Dünger in Regionen bei, in denen herkömmliche Düngemittel weniger wirksam sind.

Globale Unternehmen verfolgen Skalenvorteile, während regionale Unternehmen in Nischenmärkten wie geschütztem Anbau und Spezialkulturen erfolgreich sind, wo agronomische Dienstleistungen Vorrang vor Preisüberlegungen haben. Der Markt betont Produktwirksamkeit und Verbesserungen der Haltbarkeit statt Preiswettbewerb und hält starke Bruttomargen aufrecht. Dieser Ansatz, kombiniert mit wachsender Nachfrage nach nachhaltiger Landwirtschaft, staatlicher Unterstützung und Fortschritten bei der Enzymlieferung und -formulierung, treibt ein stetiges Marktwachstum voran.

Branchenführer im Bereich Bioenzym-Dünger

Novonesis A/S

Corteva Agriscience

Syngenta Group

UPL Limited

Koppert B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: American Vanguard erweiterte sein Portfolio an Bioenzym-Düngern durch eine Partnerschaft mit DPH Biologicals. Die Vereinbarung integrierte TerraTrove SP-1 Classic und AmplAphex in seine GreenSolutions-Produktlinie und stärkte damit sein Bodengesundheitsangebot und die Unterstützung nachhaltiger Landwirtschaft durch enzymbasierte Nährstofflösungen in regionalen Märkten.

- Januar 2025: Koppert vertiefte seine Marktreichweite für Bioenzym-Dünger durch die Erweiterung seiner Partnerschaft mit Acadian Plant Health. Die Zusammenarbeit zielt auf Europa, den Nahen Osten und Afrika ab und kombiniert mikrobielle und Biostimulans-Technologien, um nachhaltige, enzymgestützte Kulturpflanzenlösungen zu liefern, die auf unterschiedliche agronomische Bedingungen und regionale Landwirtschaftsbedürfnisse zugeschnitten sind.

- September 2024: Elemental Enzymes ging eine Partnerschaft mit AgIdea ein, um das Feldscreening enzymbasierter Technologien für Reihenkulturen zu verbessern. Diese Zusammenarbeit fördert die Entwicklung von Bioenzym-Biodüngern mit Schwerpunkt auf Nährstoffeffizienz, Stresstoleranz und spezialisierten Fruchtbarkeitsversuchen. Diese Faktoren fördern nachhaltige Landwirtschaftspraktiken und die Einführung mikrobieller Betriebsmittel in ganz Amerika.

- Juni 2024: BASF SE schloss den Verkauf seines Bioenergie-Bioenzym-Geschäfts an Lallemand ab, einschließlich der Übertragung von Spartec-Technologien. Diese Akquisition stärkte Lallemands Enzymkapazitäten und unterstützt die Innovation bei Bioenzym-Biodüngern durch kombinierte Forschungs- und Entwicklungsanstrengungen, mikrobielle Expertise und Fermentationsplattformen mit Fokus auf nachhaltige Landwirtschaft und Bodengesundheitslösungen.

Berichtsumfang des globalen Marktes für Bioenzym-Dünger

| Protease-basiert |

| Phosphatase-basiert |

| Urease-basiert |

| Sonstige (Cellulase, Lipase usw.) |

| Getreide und Körner |

| Obst und Gemüse |

| Ölsaaten und Hülsenfrüchte |

| Rasen und Zierpflanzen |

| Flüssig |

| Granulat/Pulver |

| Bodenbehandlung |

| Saatgutbehandlung |

| Blattspritzung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Enzymtyp | Protease-basiert | |

| Phosphatase-basiert | ||

| Urease-basiert | ||

| Sonstige (Cellulase, Lipase usw.) | ||

| Nach Kulturpflanzenart | Getreide und Körner | |

| Obst und Gemüse | ||

| Ölsaaten und Hülsenfrüchte | ||

| Rasen und Zierpflanzen | ||

| Nach Form | Flüssig | |

| Granulat/Pulver | ||

| Nach Anwendungsmethode | Bodenbehandlung | |

| Saatgutbehandlung | ||

| Blattspritzung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Bioenzym-Dünger bis 2030?

Der Markt für Bioenzym-Dünger soll bis 2030 einen Wert von 2,23 Milliarden USD erreichen, was einer CAGR von 7,41 % ab 2025 entspricht.

Welcher Enzymtyp wächst in der kommerziellen Landwirtschaft am schnellsten?

Urease-Formulierungen expandieren mit einer CAGR von 6,8 %, da sie die Stickstoffnutzungseffizienz bei steigenden Harnstoffpreisen verbessern.

Wie generieren Bioenzym-Dünger zusätzliche landwirtschaftliche Einnahmen?

Verifizierte CO₂-Gutschriftprogramme zahlen Anbauern jährlich 50–100 USD pro Hektar für Bodenkohlenstoffgewinne, die mit Enzymapplikationen verbunden sind.

Warum werden flüssige Enzymformulierungen gegenüber Granulatalternativen bevorzugt?

Flüssigkeiten lassen sich leicht mit Fertigations- und Drohnensprühgeräten mischen, bieten überlegene Enzymstabilität und unterstützen präzise Niedrigvolumendosierung.

Welche Region soll beim Einsatz von Bioenzym-Düngern am schnellsten wachsen?

Asien-Pazifik soll bis 2030 eine CAGR von 7,9 % verzeichnen, angetrieben durch politische Anreize in China und Indien.

Wie konzentriert ist die Lieferantenlandschaft für Bioenzym-Dünger?

Die fünf größten Unternehmen kontrollieren fast die Hälfte des globalen Umsatzes, was auf eine moderate Konzentration mit ausreichend Raum für Spezialisten hindeutet.

Seite zuletzt aktualisiert am: