Marktgröße und Marktanteil für flüssige Düngemittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2025) | 10.22 Milliarden US-Dollar |

| Marktgröße (2031) | 13.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flüssige Düngemittel von Mordor Intelligence

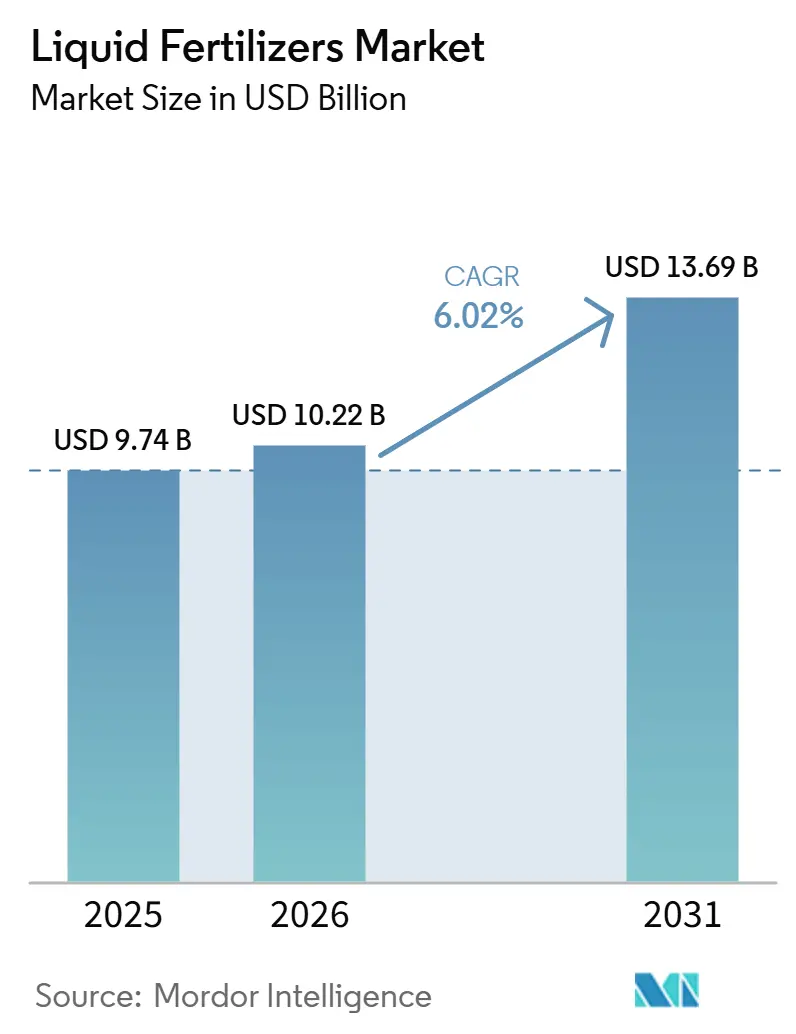

Der Flüssigdünger-Markt wurde im Jahr 2025 auf einen Wert von 9,74 Milliarden USD geschätzt und soll von 10,22 Milliarden USD im Jahr 2026 auf 13,69 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,02% während des Prognosezeitraums (2026–2031). Präzisionsbewässerung, Grünammoniak-Elektrolyse und staatliche Subventionsprogramme treiben lösliche Formulierungen in die landwirtschaftliche Praxis, insbesondere im asiatisch-pazifischen Raum und in wasserarmen Teilen Afrikas. Stickstoffhaltige Flüssigdünger behielten 2025 ihre Dominanz, da Harnstoff-Ammoniumnitrat-Lösungen der Phänologie von Getreidekulturen entsprechen, während Mikronährstoffmischungen stark zunehmen, da Kleinbauern mit chronischem Zink- und Bormangel konfrontiert sind. Echtzeit-IoT-Mischeinheiten und drohnenbasierte Blattdüngungsplattformen reduzieren Anwendungsverluste und steigern den Return on Investment für Feldkulturen und Gartenbaubetriebe gleichermaßen. Gleichzeitig dämpfen die zunehmende Kontrolle von Per- und polyfluorierten Alkylsubstanzen (PFAS) als Chelatbildner sowie der Kapitalaufwand für korrosionsbeständige Logistik die weitverbreitete Einführung und halten die Rentabilität bis 2031 in einem engen Gleichgewicht.

Wichtigste Erkenntnisse des Berichts

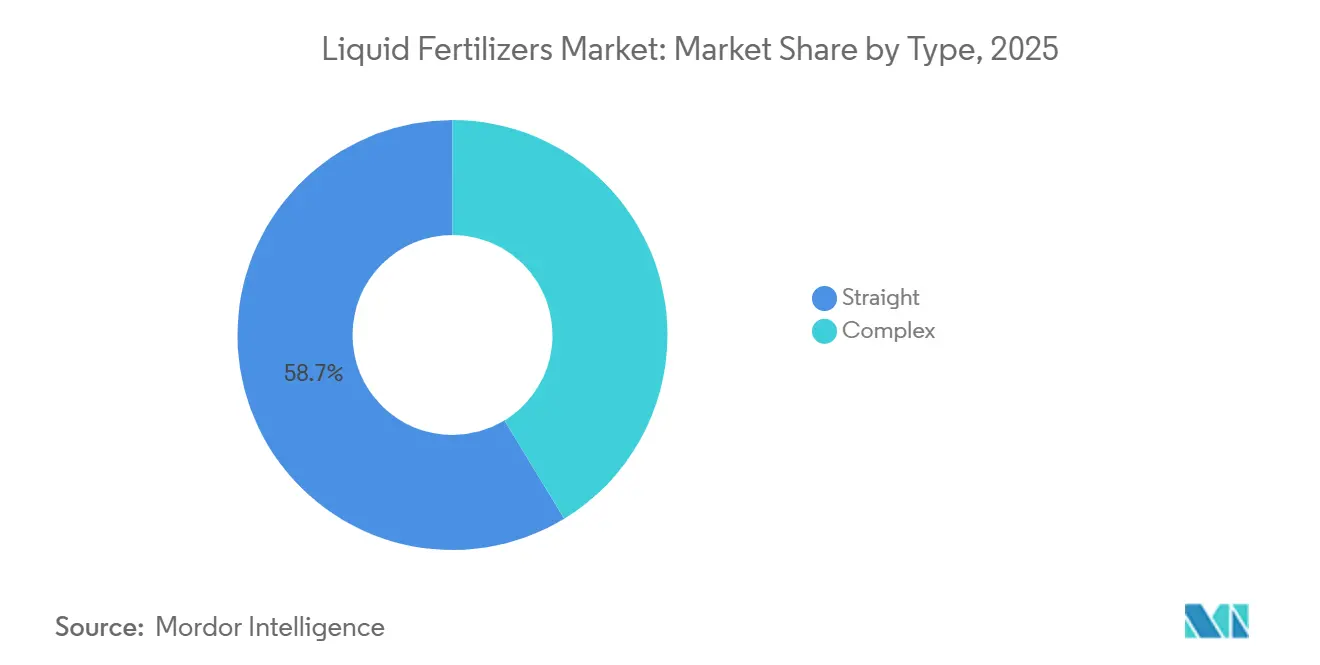

- Nach Typ entfielen 2025 58,7% des Flüssigdünger-Marktanteils auf Einnährstoffdünger, was sie zur größten Produktkategorie macht. Mehrnährstoffdünger werden voraussichtlich das am schnellsten wachsende Segment sein und im Zeitraum 2026 bis 2031 eine CAGR von 7,7% verzeichnen.

- Nach Anwendungsart war die Fertigationsmethode das größte Anwendungssegment mit einem Anteil von 62,6% am Flüssigdünger-Marktvolumen im Jahr 2025 und wird auch das schnellste Wachstum verzeichnen, mit einer CAGR von 7,3% bis 2031.

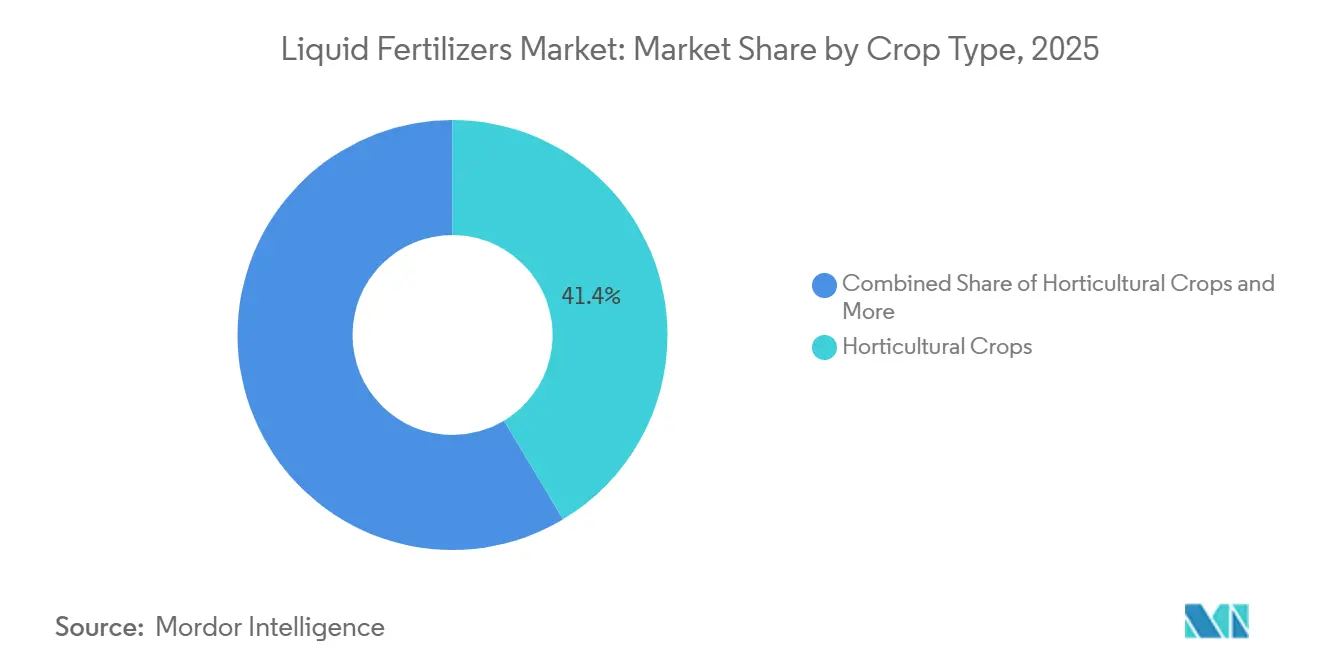

- Nach Kulturpflanzenart trugen Gartenbaukulturen 2025 mit 41,4% zum Flüssigdünger-Markt bei und bleiben das größte Nachfragezentrum. Rasen- und Zierpflanzenkulturen werden voraussichtlich die höchste Wachstumsrate verzeichnen und im Zeitraum 2026 bis 2031 eine CAGR von 7,9% erzielen.

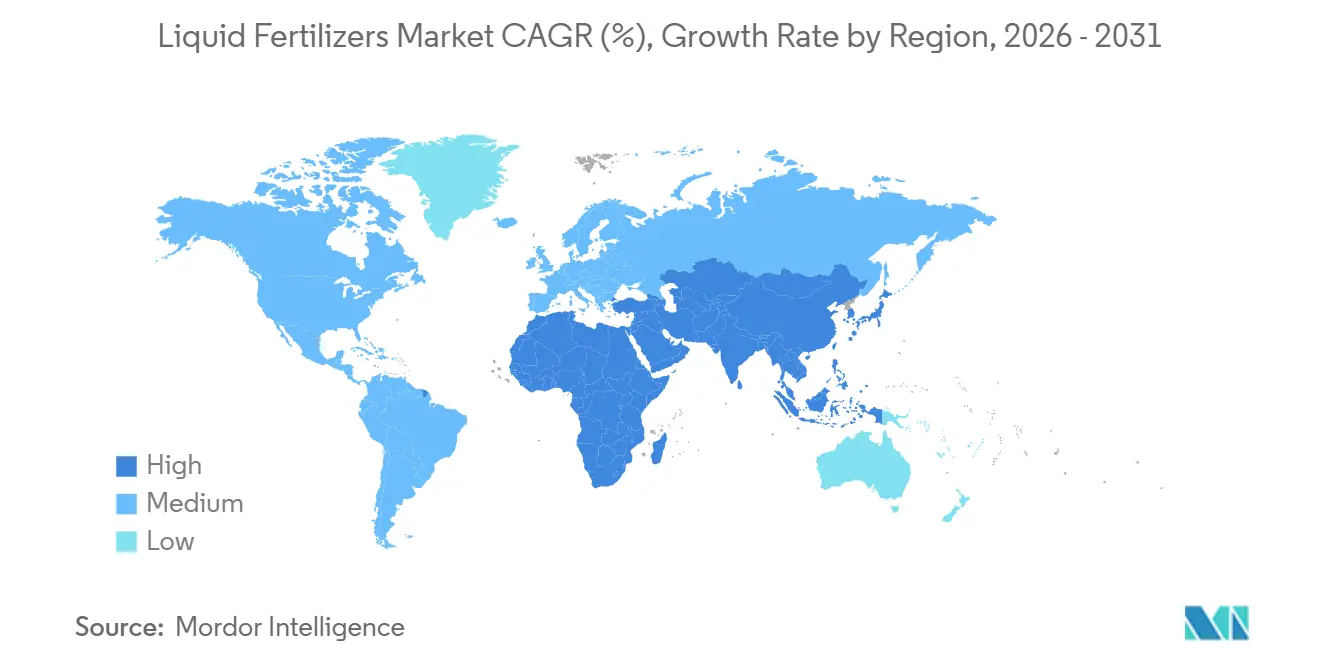

- Nach Geografie führte der asiatisch-pazifische Raum den globalen Flüssigdünger-Umsatz mit einem Anteil von 39,9% im Jahr 2025 an, während der Nahe Osten voraussichtlich das stärkste regionale Wachstum mit einer CAGR von 8,1% bis 2031 liefern wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für flüssige Düngemittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Präzisionsbewässerung beschleunigt die Nachfrage nach Flüssigdüngern | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu ausgewogenen Pflanzenernährungsprogrammen | +1.3% | Global, konzentriert in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen zugunsten von Fertiigationslösungen | +1.5% | Indien, Bangladesch, Vietnam, Nigeria, Kenia und ausgewählte südamerikanische Märkte | Kurzfristig (≤ 2 Jahre) |

| Drohnenbasierte Mikro-Sprühplattformen für die Düngung | +0.9% | Kleinbauernzonen in Asien-Pazifik, aufstrebende Regionen in Afrika und Pilotprojekte in Südamerika | Langfristig (≥ 4 Jahre) |

| Betriebliche IoT-Mischsysteme für bedarfsgerechte Mischungen | +1.1% | Nordamerika, Europa und fortgeschrittene Betriebe in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nitrat aus Ammoniak-Elektrolyse senkt Produktionskosten | +0.6% | Global, frühe Einführung in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Präzisionsbewässerung beschleunigt die Nachfrage nach Flüssigdüngern

Wasserknappheit treibt den Ausbau von Tropf- und Mikrosprinkleranlagen voran, und Fertiigationsleitungen in Kombination mit löslichen Flüssigdüngern reduzieren den Nährstoffverlust im Vergleich zur Breitstreuung von Granulaten um bis zu 30 %. Der umfangreiche Einsatz von Tropf- und Mikrosprinklersystemen synchronisiert die Wasser- und Nährstoffzufuhr und ermöglicht es Landwirten, von der Granulat-Kopfdüngung zur In-Line-Fertiigation überzugehen. Dieser Ansatz reduziert Oberflächenabfluss und Auswaschung. Das Programm zur Erweiterung der Düngemittelproduktion des Landwirtschaftsministeriums der Vereinigten Staaten von 2024 hat USD 500 Millionen zur Kapazitätssteigerung bereitgestellt, wovon Präzisionsbewässerungsnutzer direkt profitieren. Dies spiegelt die öffentliche Anerkennung der 15–30 %igen Verbesserungen der Nährstoffnutzungseffizienz wider, die mit flüssigen Düngemitteln erzielt werden [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Anforderungen für die Beantragung von Fördermitteln im Rahmen des Programms zur Erweiterung der Düngemittelproduktion (FPEP)," usda.gov. Flüssigdünger lösen sich sofort auf und verhindern so die Verstopfung von Emittern, die bei der Löslichkeit von Granulaten in engen Leitungen ein Problem darstellt.

Rascher Wandel hin zu ausgewogenen Pflanzenernährungsprogrammen

Der 4R-Stewardship-Rahmen betont die richtige Quelle, Menge, Zeit und Platzierung, und Mehrnährstoff-Flüssigdünger liefern ausgewogene Mischungen in einem einzigen Durchgang. Beratungsagenten in den Vereinigten Staaten und Frankreich empfehlen nun geteilte Stickstoff-Phosphor-Mikronährstoff-Anwendungen, die an die Wachstumsstadien der Kulturen angepasst sind, um die Aufnahmeeffizienz zu steigern. Landwirte, die mit stagnierenden Ertragskurven bei Einnährstoffprogrammen konfrontiert sind, sehen ausgewogene Flüssigdünger als nächsten Hebel für inkrementelle Gewinne. Agronomen stellen auch fest, dass Flüssigdünger die Bodenversauerung im Vergleich zum wiederholten Einsatz von Harnstoffgranulaten verringern und so die langfristige Feldproduktivität erhalten. Der Markt für flüssige Düngemittel profitiert davon, weil neu formulierte Mischungen Prämienmargen erzielen und gleichzeitig die Nachhaltigkeitskennzahlen erfüllen, die von nachgelagerten Lebensmittelmarken gefordert werden.

Staatliche Subventionen zugunsten von Fertiigationslösungen

Indiens Pradhan Mantri Krishi Sinchayee Yojana erhöhte 2025 die Erstattungen für Tropfbewässerungssets und bündelte Gutscheine für flüssige Nährstoffe im Wert von INR 5.000 (USD 60) pro Hektar, wodurch die Amortisationszeiten auf unter 18 Monate gesenkt wurden. Bangladesch und Vietnam folgten mit reisfokussierten Programmen, während Nigeria und Kenia bis zu 50 % der Fertiigationssystemkosten für Kleinbauern übernehmen. Diese Maßnahmen verschieben die Wirtschaftlichkeit zugunsten des Marktes für flüssige Düngemittel und verdrängen Granulat-Importe von etablierten Herstellern. Der Schwung wird bis 2027 anhalten, da Regierungen angesichts unregelmäßiger Niederschläge die Ernährungssicherheit anstreben.

Drohnenbasierte Mikro-Sprühplattformen für die Düngung

Kommerzielle Drohnendienstleistungen, die 2025 in China, Indien und Brasilien eingeführt wurden, applizieren Mikrodosen flüssiger Mikronährstoffe auf Bestandsebene und korrigieren Mängel innerhalb von Tagen. Variablenratenkarten, die aus Multispektralbildern erstellt werden, reduzieren Überlappungen und schonen teure chelatierte Spurenelemente. Die Technologie glänzt auf fragmentierten Parzellen, die für Traktorsprühgeräte unzugänglich sind – ein häufiges Hindernis in Kleinbauernlandschaften. Regulatorische Genehmigungen für landwirtschaftliche Drohnen wurden 2024 in Asien-Pazifik und Südamerika ausgeweitet und lösten Sicherheitsengpässe. Mit dem Fortschritt bei Akkulaufzeit, Nutzlast und autonomer Flugsoftware wird die Drohnensprühung vor 2031 von hochwertiger Gartenbauproduktion auf den Mainstream-Reihenkulturbau übergehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verflüchtigungs- und Auswaschungsverluste in warmen Klimazonen | -1.2% | Tropisches Asien-Pazifik, Afrika südlich der Sahara und feuchtes Südamerika | Kurzfristig (≤ 2 Jahre) |

| Kosten für korrosionsbeständige Lager- und Handhabungsinfrastruktur | -0.9% | Global, besonders ausgeprägt in Schwellenländern ohne spezialisierte Logistik | Mittelfristig (2–4 Jahre) |

| Zunehmende Überprüfung von Per- und Polyfluoralkylsubstanzen (PFAS) bei bestimmten Chelatbildnern | -0.7% | Nordamerika, Europa und regulatorische Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Behältergewichtsvorschriften erhöhen die Frachtkosten | -0.6% | Nordamerika, Europa und ausgewählte Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verflüchtigungs- und Auswaschungsverluste in warmen Klimazonen

Löslicher Stickstoff unterliegt bei Temperaturen über 30 °C einer raschen Ammoniakgasfreisetzung, und Monsunregen spülen nicht fixiertes Nitrat innerhalb von Stunden unter die Wurzelzonen. Versuche in Vietnam und Ghana zeigten eine um 15 % bis 25 % geringere Stickstoffnutzungseffizienz als an gemäßigten Standorten[2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Wasserwirtschaft für die vier Verbesserungen 2024–25," fao.org. Landwirte reagieren darauf, indem sie den Einsatz von Flüssigdüngern auf Gewächshäuser oder geschützten Gartenbau beschränken und damit das Mengenwachstum begrenzen. Inhibitor-Zusätze reduzieren Verluste, fügen jedoch USD 50–80 pro Metrische Tonne hinzu und verringern den Kostenvorteil gegenüber beschichteten Granulaten. Sofern biobasierte Inhibitoren nicht günstiger werden, wird die Einführung in warmen, feuchten Regionen zurückbleiben.

Strengere Behältergewichtsvorschriften erhöhen die Frachtkosten

Während die bundesstaatlichen Gewichtsgrenzen im Jahr 2025 stabil blieben, sah der im Juni 2025 eingeführte VARIANCE Act eine 10-prozentige Achslasttoleranz für Trockenguttanker vor, um die Nutzlasteffizienz zu verbessern. Gleichzeitig zielte die Positionierung des Rates der Europäischen Union vom Dezember 2025 zur Richtlinie über Gewichte und Abmessungen darauf ab, die Gesamtgewichtsgrenzen für emissionsfreie Lastkraftwagen auf 44 Metrische Tonnen zu erhöhen, um das Gewicht schwerer Batteriesysteme auszugleichen[3]Quelle: Rat der Europäischen Union, "Rat legt Position zu Höchstgewichten und Abmessungen für Straßenfahrzeuge fest," consilium.europa.eu. Die Reduzierung der Liter pro Fahrt erhöht die Kosten pro Tonnenkilometer und belastet die ohnehin engen Händlermargen. Während der Schienengüterverkehr eine Alternative bietet, schafft die begrenzte Verfügbarkeit dedizierter Edelstahlwaggons Planungsprobleme. Einige Lieferanten stellen auf regionale Mischhubs in der Nähe landwirtschaftlicher Gebiete um, was den Bedarf an zusätzlicher lokaler Lagerung erhöht. Ohne Investitionen in spezialisierte Logistikanlagen werden die Lieferpreise voraussichtlich hoch bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einnährstoffdünger führen beim Umsatz, Mehrnährstoffprodukte gewinnen an Dynamik

Einnährstoffdünger machten 2025 58,7% des Flüssigdünger-Marktanteils aus und etablierten sich damit als größte Produktkategorie. Ihre Dominanz ist auf ihren umfangreichen Einsatz in variablen Nährstoffprogrammen zurückzuführen, die es Landwirten ermöglichen, spezifische Nährstoffmängel durch individuelle Nährstoffanwendungen präziser zu beheben. Stickstoffhaltige Flüssigdünger bleiben eine Schlüsselkomponente der Nachfrage nach Einnährstoffprodukten, insbesondere in Getreideproduktionssystemen. Darüber hinaus verbessern betriebliche Mischkapazitäten ihre operative Flexibilität in verschiedenen Anbauumgebungen.

Mehrnährstoffdünger werden voraussichtlich das am schnellsten wachsende Segment sein, mit einer prognostizierten CAGR von 7,7% im Zeitraum 2026–2031. Mehrnährstoffformulierungen werden zunehmend in Obstgarten-, Gartenbau- und Spezialkultursystemen eingesetzt, wo eine einzige Anwendung eine ausgewogene Ernährung bietet. Die fortlaufende Entwicklung von chelierten und speziellen Nährstoffmischungen treibt ihre Einführung in der hochwertigen Landwirtschaft voran. Darüber hinaus verbessern Fortschritte in der Formulierungstechnologie ihre Kompatibilität mit modernen Fertigations- und Präzisionsnährstoffmanagementsystemen.

Nach Anwendungsart: Fertigation führt bei Einführung und Wachstum

Fertigation machte das größte Anwendungssegment aus und trug 2025 mit 62,6% zum Flüssigdünger-Marktvolumen bei. Es wird auch das schnellste Wachstum verzeichnen, mit einer CAGR von 7,3% bis 2031. Diese Methode kombiniert Bewässerung und Nährstoffzufuhr, reduziert den Feldarbeitsaufwand und den Dieselverbrauch und verbessert gleichzeitig die Nährstoffnutzungseffizienz. Viele Tropfbewässerungssysteme sind mittlerweile mit vorinstallierten Venturi-Injektoren ausgestattet, was die Einführung von Flüssigdüngern bei Neuinstallationen vereinfacht. Darüber hinaus integrieren Gerätehersteller zunehmend Feuchtigkeitssonden, elektrische Leitfähigkeitssensoren und Durchflussmesser mit digitalen Steuerungen, was eine automatisierte Nährstoffdosierung auf Basis von Sensordaten ermöglicht. Die Integration dieser Systeme mit Cloud-Plattformen ermöglicht es Agronomen, ausgedehnte Flächen aus der Ferne zu verwalten, was die Attraktivität fertigationsbasierter Nährstoffmanagementprogramme weiter steigert.

Die Blattdüngung bleibt eine bedeutende Methode zur Behebung von Nährstoffmängeln in der Mitte der Saison, die Ernteerträge und -qualität beeinträchtigen können. Durch die direkte Aufbringung von Nährstoffen auf die Blätter umgeht diese Methode Wurzelzonenbeschränkungen und wird häufig im Obst- und Gemüseanbau sowie in geschützten Anbausystemen eingesetzt. Beispiele wie Brasiliens Zitrusgürtel und Chinas Gewächshaustomatencluster verdeutlichen die Wirksamkeit von Blattdüngungsprogrammen bei der Behebung von Mängeln wie Eisenchlorose. Die Einführung variiert jedoch je nach Pflanzenmorphologie, da Faktoren wie staubige Maisblätter oder wachsige Kohlblätter die Nährstoffaufnahme behindern können. Einnährstoffformulierungen dominieren die Blattdünger-Produktportfolios aufgrund ihres geringeren Phytotoxizitätsrisikos, obwohl Fortschritte in der Technologie kontrollierter Freisetzungsbeschichtungen in Zukunft Sicherheit und Leistung verbessern könnten.

Nach Kulturpflanzenart: Gartenbau dominiert den Verbrauch, Rasen und Zierpflanzen beschleunigen sich

Gartenbaukulturen machten 2025 41,4% des Flüssigdünger-Marktvolumens aus und stellten damit das größte Kultursegment dar. Diese Dominanz wird durch den intensiven Nährstoffmanagementbedarf von Gewächshausgemüse, Beeren, Obstgartenpflanzen und anderen hochwertigen Kulturen angetrieben, was zu höheren Düngemittelausgaben pro Hektar führt. Die Einführung von flüssigen Mikronährstoff- und Biostimulanziengemischen nimmt zu, da diese Produkte Qualität, Größe, Farbe und Haltbarkeit der Ernte verbessern. In den Niederlanden rezirkulieren Hydroponik-Tomatenproduzenten zunehmend Nährstofflösungen, um die Ressourceneffizienz zu verbessern, während Indoor-Farming-Systeme in Japan und den Vereinigten Staaten automatisierte flüssige Nährstoffdosierung nutzen, um eine ganzjährige Produktion zu ermöglichen.

Rasen- und Zierpflanzenkulturen werden voraussichtlich die am schnellsten wachsende Kategorie sein und im Zeitraum 2026–2031 eine CAGR von 7,9% verzeichnen. Dieses Wachstum wird durch Golfplatzsanierungen, Landschaftsbauprojekte, Sportanlagen und städtische Begrünungsinitiativen angetrieben, die alle ein konsistentes Nährstoffmanagement und die Einhaltung ästhetischer Standards erfordern. Das Segment übernimmt zunehmend hochwertige Flüssigdüngerformulierungen, die die Rasenqualität verbessern und gleichzeitig Nährstoffverluste minimieren. Feldkulturen machen weiterhin einen erheblichen Anteil der Flüssigdüngernachfrage aus, angetrieben durch den großflächigen Anbau von Mais, Weizen und Reis in wichtigen landwirtschaftlichen Regionen.

Geografische Analyse

Der asiatisch-pazifische Raum war der größte regionale Markt mit einem Anteil von 39,9% am Flüssigdünger-Markt im Jahr 2025, gestützt durch Indiens Anstieg bei Tropfbewässerungssubventionen und Chinas Vorstoß in die Präzisionslandwirtschaft. Japan und Südkorea nutzen rezirkulierende Nährstofflösungen in der Gewächshausgemüseproduktion, um strenge Einleitungsvorschriften einzuhalten. Australiens Breitackern-Getreidegürtel experimentiert mit variablen Flüssigdüngerkarten, die aus Leitfähigkeitsmessungen generiert werden, mit dem Ziel, innerbetriebliche Ertragslücken zu schließen. Bangladesch, Pakistan und Vietnam liegen beim absoluten Durchdringungsgrad zurück, aber Demonstrationsparzellen im Rahmen staatlicher Beratungsprogramme verringern Wissenslücken bei Reis- und Gemüseproduzenten.

Die Region Naher Osten wächst mit einer CAGR von 8,1% bis 2031, ausgehend von einer kleinen Basis. Nigerias Tomatencluster und Kenias Avocadoobstgärten haben gemeinschaftliche Fertigationszentren eingeführt, die Edelstahlspeicher bündeln, um Investitionshürden zu bewältigen. Südafrikas Wein- und Zitrusexporteure verlassen sich auf Eisen- und Zinkchelate, um europäische Rückstandsstandards zu erfüllen, und Erfolgsgeschichten verbreiten sich schnell durch Erzeugernetze.

Nordamerika und Europa konzentrieren sich auf die Aufrüstung bestehender landwirtschaftlicher Flächen mit IoT-optimierten Dosiersystemen, anstatt die Anbauflächen zu erweitern. In den Vereinigten Staaten nutzen Mais- und Sojaerzeuger Echtzeit-Luftbildaufnahmen, um Flüssigstickstoffanwendungen in der Mitte der Saison zu kalibrieren und so übermäßigen Einsatz zu reduzieren, der staatliche Nährstoffvorschriften überschreiten könnte. In Europa treibt die Nitratrichtlinie die Nachfrage nach Präzisionsflüssigdüngern voran, die die Grenze von 170 kg N/ha einhalten, mit bemerkenswerter Einführung in Ländern wie den Niederlanden und Dänemark. Osteuropäische Märkte stehen vor Herausforderungen aufgrund zersplitterter Betriebe und begrenzter Fertigationsinfrastruktur. Dennoch könnten die CO₂-Grenzausgleichsabgaben der Europäischen Union Finanzierungsmöglichkeiten für Effizienzverbesserungen bieten. Südamerika verzeichnet eine erhebliche Wachstumsrate, angetrieben durch Brasiliens Zuckerrohr-Fertigationspraktiken und Argentiniens Spezialobstexporte.

Wettbewerbslandschaft

Der Markt für flüssige Düngemittel bleibt stark fragmentiert, wobei die fünf größten Akteure im Jahr 2025 einen bedeutenden Anteil halten, darunter Yara International ASA, Sociedad Química y Minera de Chile S.A., Indian Farmers Fertiliser Cooperative Limited (IFFCO), Grupa Azoty S.A. und Nortox SA. Yara International integriert seine proprietäre N-Sensor-Plattform mit flüssigen UAN-Qualitäten und bietet ein gebündeltes Abonnementmodell, das Analysen und Produkte kombiniert. Sociedad Química y Minera de Chile S.A. nutzt chilenische Nitratsole zur Entwicklung von Kaliumnitrat-Blattdüngern, die speziell für Beeren- und Avocadoobstgärten konzipiert sind. Tessenderlo Kerley hat seine regionale Präsenz durch die Übernahme von Tiger-Sul Products und Eastmans Metam-Marken ausgebaut und schwefelhaltige Flüssigdünger in ein umfassendes Ernährungsproduktportfolio integriert.

Strategische Trends deuten auf einen Wandel hin zum plattformbasierten Wettbewerb hin, bei dem Unternehmen Flüssigdüngerprodukte mit Anwendungsdienstleistungen, agronomischer Unterstützung und digitalen Betriebsmanagementsystemen kombinieren, um differenzierten Mehrwert zu liefern. Chancen entstehen bei betrieblichen Mischsystemen, die eine Echtzeit-Nährstoffanpassung ermöglichen und es Landwirten erlauben, Nährstoffanwendungen auf spezifische Kulturbedürfnisse und Bodenbedingungen zuzuschneiden, um Erträge zu optimieren und Abfall zu reduzieren. Darüber hinaus treibt die Integration fortschrittlicher Analysen und Präzisionslandwirtschaftstechnologien innerhalb dieser Plattformen die Einführung solcher Systeme weiter voran, da sie umsetzbare Erkenntnisse für bessere Entscheidungsfindung und Ressourcenmanagement liefern.

Aufkommende Disruptoren umfassen Technologieunternehmen, die elektrochemische Ammoniakproduktionssysteme entwickeln, die das Potenzial haben, die Produktionskosten für flüssige Stickstoffdünger zu senken und gleichzeitig die ökologische Nachhaltigkeit zu verbessern. Beispielsweise plant das FertigHy-Konsortium kohlenstoffarme Stickstoffdüngeranlagen in Europa. Die Wettbewerbsdynamik begünstigt Unternehmen, die regulatorische Compliance-Fähigkeiten mit technischer Innovation verbinden, insbesondere da die zunehmende Überprüfung von Per- und Polyfluoralkylsubstanzen (PFAS) Chelatbildnerformulierungen beeinflusst und Transportvorschriften die Vertriebswirtschaft beeinflussen.

Marktführer für flüssige Düngemittel

Yara International ASA

Sociedad Química y Minera de Chile S.A.

Indian Farmers Fertiliser Cooperative Limited (IFFCO)

Grupa Azoty S.A.

Nortox SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Liquiadubos hat seine neue Flüssigdüngeranlage in Ferreira do Alentejo, Portugal, eingeweiht. Die Anlage wird NPK-basierte Flüssigdünger produzieren, die zur Unterstützung von Oliven- und Mandelkulturen konzipiert sind. Das Unternehmen plant erhebliche Investitionen in ökologische Nachhaltigkeit und gleichzeitig die Reduzierung seiner Importabhängigkeit. Die Anlage wird den portugiesischen Markt mit lokal hergestellten Düngemitteln versorgen.

- November 2024: Tessenderlo Kerley International hat eine Flüssigdüngeranlage am Standort Chemelot in Geleen, Niederlande, eingeweiht. Die Anlage ist darauf ausgelegt, die Produktion von flüssigen schwefelbasierten und Ammoniumthiosulfat-Düngemitteln (Thio-Sul) zu steigern, insbesondere solche, die für Präzisionslandwirtschaft und hochwertige Kulturen angepasst sind.

- März 2024: EuroChem Group hat einen Phosphatdüngerkomplex in Serra do Salitre, Minas Gerais, Brasilien, eingeweiht. Die Anlage, die mit einer Investition von nahezu USD 1 Milliarde entwickelt wurde, verfügt über eine Jahreskapazität von etwa einer Million Metrischen Tonnen fortschrittlicher phosphatbasierter Düngemittel, einschließlich flüssiger Formulierungen. Dieses Projekt stärkt die Kapazität von EuroChem, die steigende Nachfrage nach hochwertigen flüssigen und Spezialdüngemitteln in Südamerika zu decken.

Berichtsumfang des globalen Marktes für flüssige Düngemittel

Flüssigdünger ist ein nährstoffreicher, wasserlöslicher oder flüssig konzentrierter Pflanzendünger, der direkt auf den Boden oder das Blattwerk zur schnellen Aufnahme aufgetragen wird. Er liefert essentielle Nährstoffe wie Stickstoff, Phosphor, Kalium (NPK) und Mikronährstoffe und bietet schnellere Ergebnisse, einfachere Anwendung durch Sprays oder Bewässerungssysteme sowie eine präzisere Dosierung im Vergleich zu Granulat-Düngemitteln. Der Marktbericht für flüssige Düngemittel ist segmentiert nach Typ (Komplex und Einfach), nach Anwendungsmodus (Fertiigation und Blattdüngung), nach Kulturtyp (Feldkulturen, Gartenbaukulturen und weitere) sowie nach Geografie (Asien-Pazifik, Europa, Nordamerika, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Komplex | ||

| Einfach | Nach Nährstoff | Mikronährstoffe |

| Stickstoffhaltig | ||

| Phosphathaltig | ||

| Kaliumhaltig | ||

| Sekundäre Makronährstoffe | ||

| Fertiigation |

| Blattdüngung |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Typ | Komplex | ||

| Einfach | Nach Nährstoff | Mikronährstoffe | |

| Stickstoffhaltig | |||

| Phosphathaltig | |||

| Kaliumhaltig | |||

| Sekundäre Makronährstoffe | |||

| Anwendungsmodus | Fertiigation | ||

| Blattdüngung | |||

| Kulturtyp | Feldkulturen | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

| Geografie | Asien-Pazifik | Australien | |

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| Europa | Frankreich | ||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Saudi-Arabien | ||

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Nordamerika | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K; Sekundäre Makronährstoffe: Ca, Mg und S; Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und weitere

- DURCHSCHNITTLICHE NÄHRSTOFFANWENDUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURTYPEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen aufgetragen wird, um den Nährstoffbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulate, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdüngemittel | Werden für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und durch Boden, Blattdüngung und Fertiigation ausgebracht. Umfasst Düngemittel mit kontrollierter Freisetzung, Düngemittel mit langsamer Freisetzung, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum sicherzustellen. |

| Blattdüngemittel | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattanwendung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw.; werden im Blattdüngungs- und Fertiigationsmodus der Düngemittelausbringung verwendet. |

| Fertiigation | Düngemittel, die durch verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfaches Superphosphat | Phosphatdüngemittel, das nur Phosphor enthält, mit einem Gehalt von höchstens 35 %. |

| Dreifaches Superphosphat | Phosphatdüngemittel, das nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelle Düngemittel | Düngemittel, die durch traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitstreuung, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelatierte Mikronährstoffe | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssige Düngemittel | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertiigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen