Starter Dünger Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

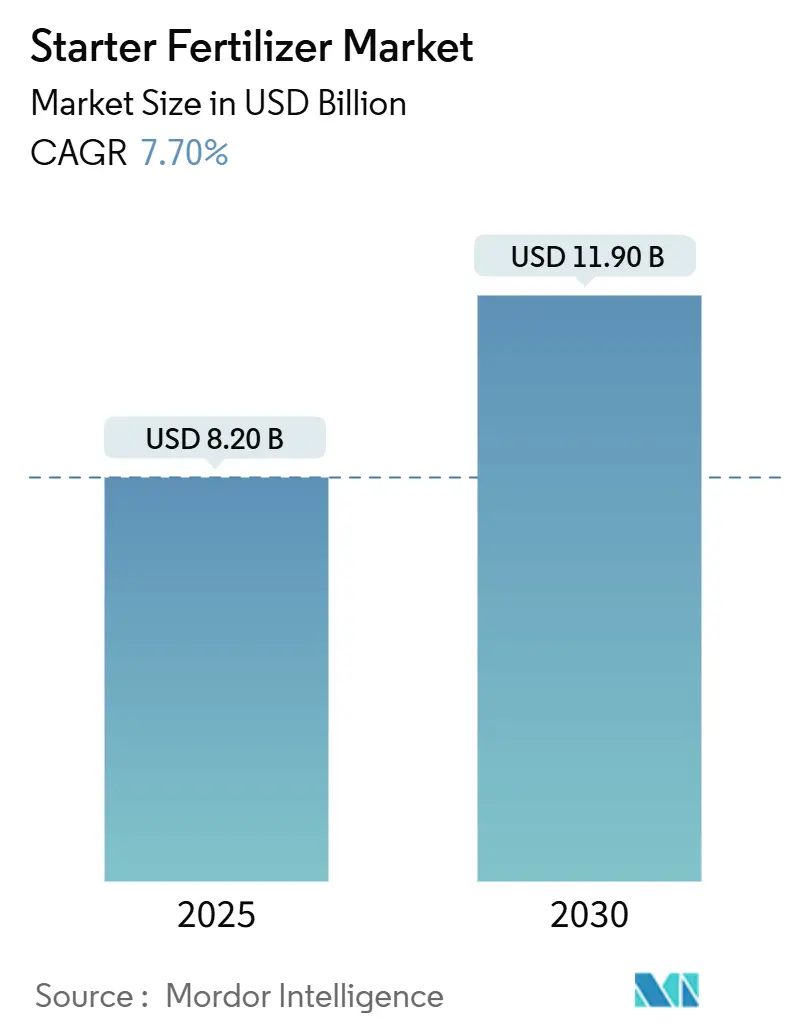

| Marktgröße (2025) | 8.20 Milliarden US-Dollar |

| Marktgröße (2030) | 11.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.70% CAGR |

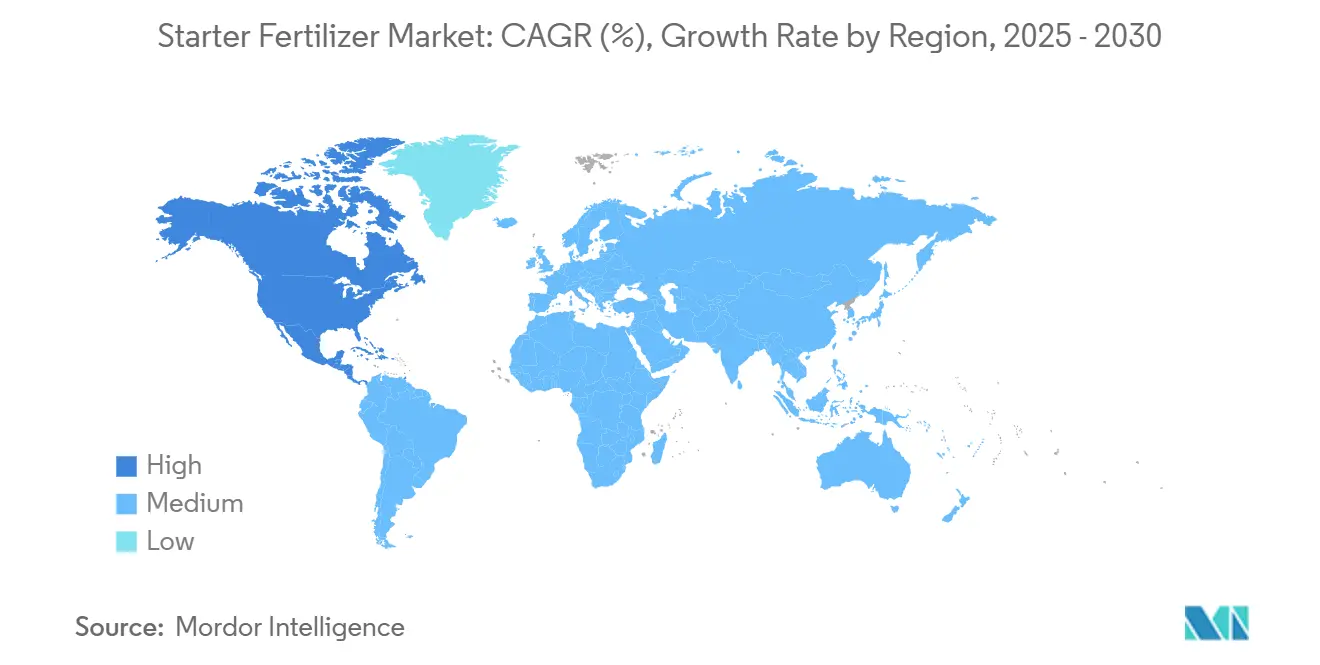

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Nordamerika |

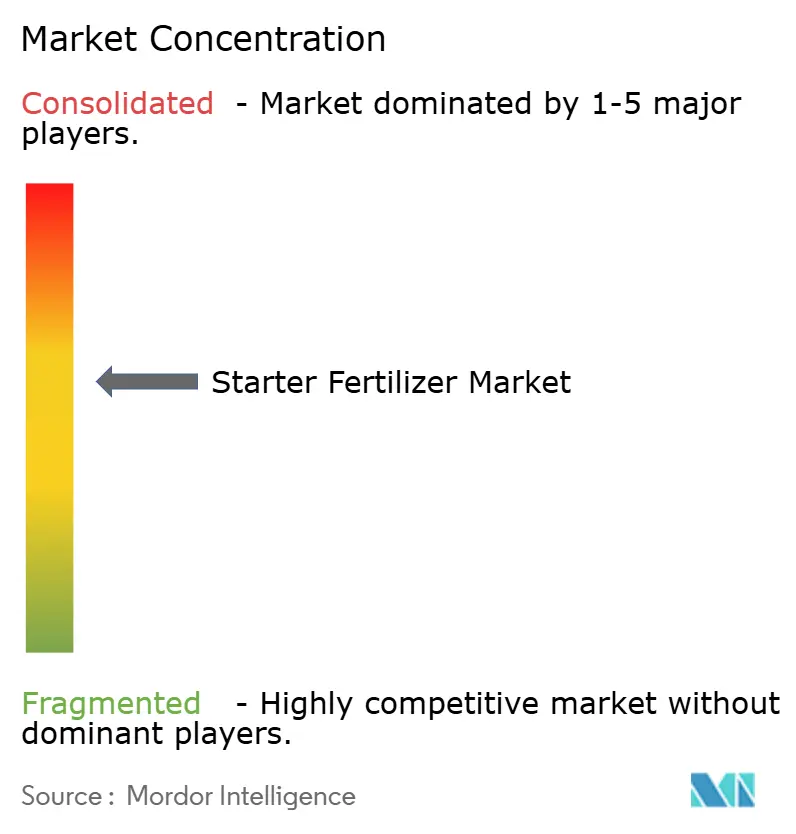

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Starter Dünger Marktanalyse von Mordor Intelligence

Die Größe des Starter Dünger Marktes wird im Jahr 2025 auf 8,2 Milliarden USD geschätzt und soll bis 2030 auf 11,9 Milliarden USD ansteigen, was einer CAGR von 7,7 % entspricht. Die anhaltende Einführung von Präzisionspflanztechnologien, die verstärkte Nutzung der Erhaltungslandwirtschaft und die Ausweitung der Anbauflächen in aufstrebenden Regionen stützen dieses Wachstum. Flüssigformulierungen dominieren, da sie sauber durch Hochgeschwindigkeitspflanzmaschinen fließen, während mikrogranulierte und mit Mikronährstoffen angereicherte Produkte den Gesamtmarkt für Starter Dünger aufgrund ihrer Platzierungsgenauigkeit und höheren Nährstoffnutzungseffizienz übertreffen. Nordamerika bleibt der größte regionale Beitragszahler, aber Afrika verzeichnet das schnellste Wachstum, da Programme zur Verbesserung des Düngemittelzugangs ausgeweitet werden.

Wichtigste Erkenntnisse des Berichts

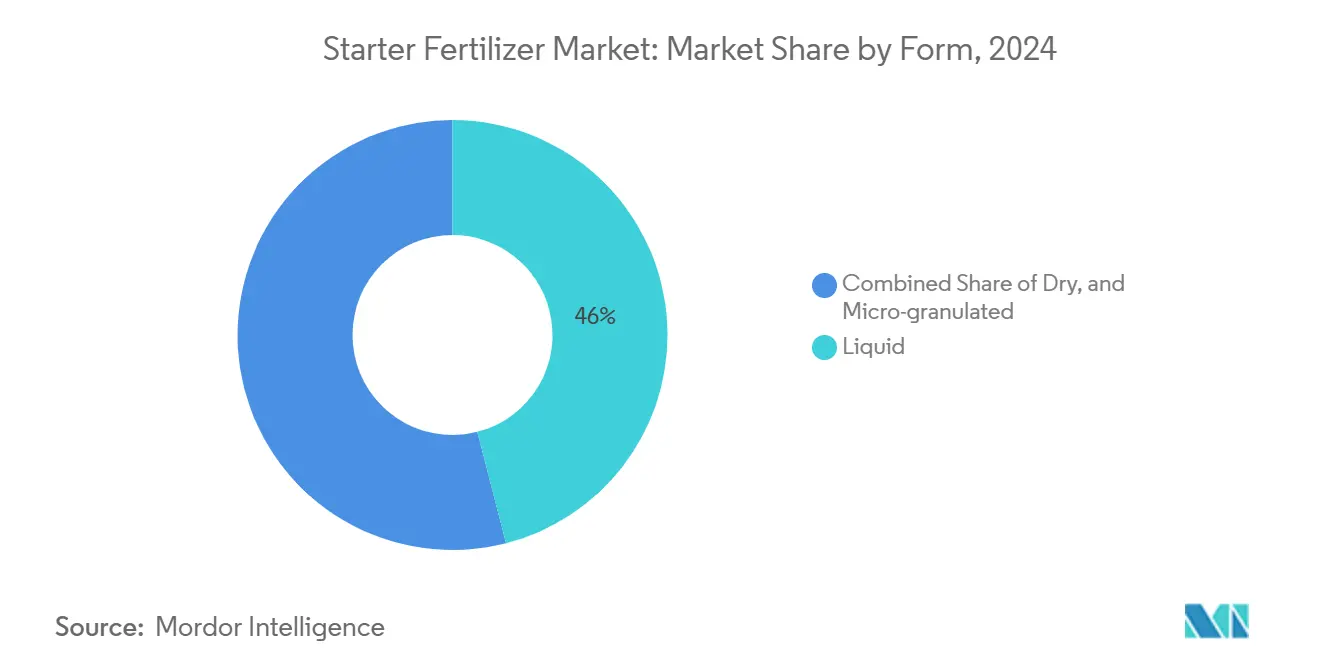

- Nach Form hielten Flüssigprodukte im Jahr 2024 einen Marktanteil von 46 % am Starter Dünger Markt, während mikrogranulierte Qualitäten bis 2030 mit einer CAGR von 10,4 % wachsen sollen.

- Nach Nährstoffzusammensetzung führte das phosphordominante 10-34-0 im Jahr 2024 mit einem Umsatzanteil von 38 %, während mit Mikronährstoffen angereicherte Mischungen bis 2030 voraussichtlich mit einer CAGR von 11,8 % wachsen werden.

- Nach Kulturpflanzentyp entfiel im Jahr 2024 auf Mais ein Anteil von 52 % an der Größe des Starter Dünger Marktes, während Ölsaaten und Hülsenfrüchte zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,2 % wachsen werden.

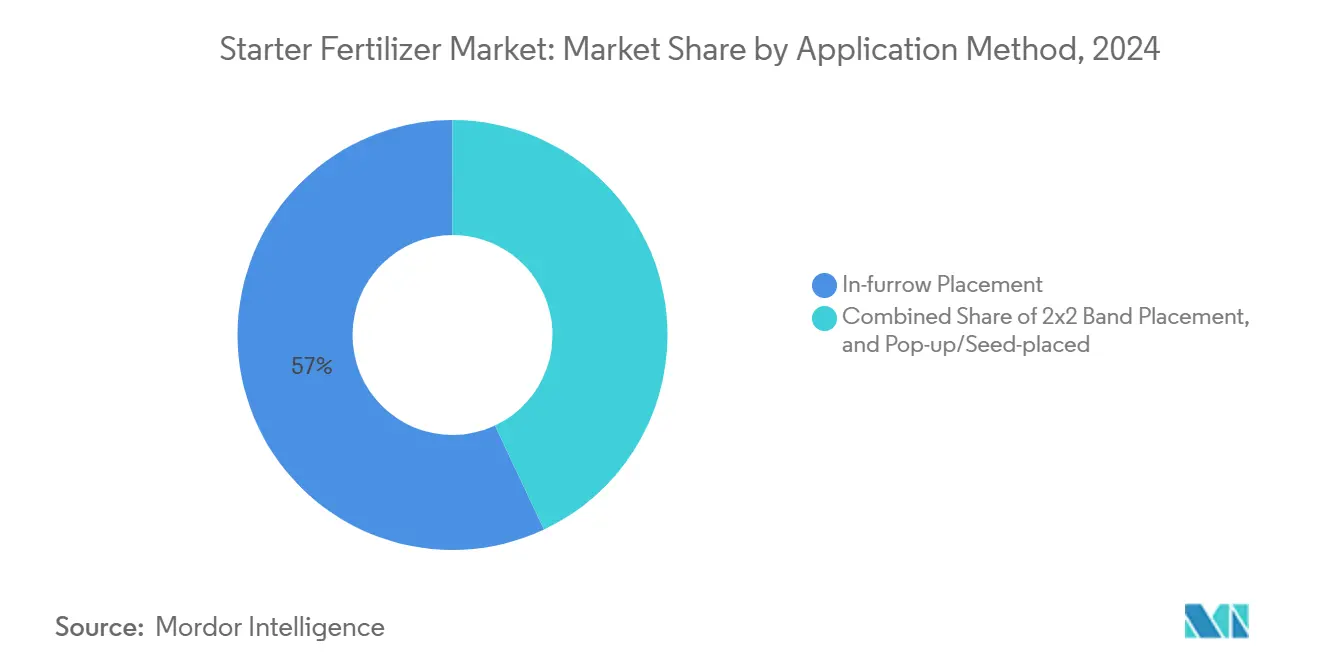

- Nach Ausbringungsmethode entfiel die Reihendüngung im Jahr 2024 auf 57 % der Nachfrage, während die 2x2-Banddüngung bis 2030 eine CAGR von 12,5 % erzielen soll.

- Nach Region hielt Nordamerika mit 32,0 % den größten Marktanteil, während Afrika mit einer CAGR von 9,6 % (2025–2030) die am schnellsten wachsende Region ist.

Globale Starter Dünger Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Präzisionspflanzung erhöht den Nährstoffbedarf in der frühen Saison | +2.1% | Nordamerika, Europa und weltweit expandierend | Mittelfristig (2–4 Jahre) |

| Ausweitung der Anbauflächen ohne Bodenbearbeitung und auf kalten Böden | +1.8% | Nordamerika, Südamerika und Europa | Langfristig (≥ 4 Jahre) |

| Wachstum der Mais- und Sojabohnen-Rohstoffproduktion | +1.5% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Innovationen bei Mikrogranulaten und Saatgutbeschichtungen | +1.2% | Entwickelte Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Phosphatpreisvolatilität begünstigt Starter mit niedrigen Aufwandmengen | +0.9% | Importabhängige Regionen weltweit | Kurzfristig (≤ 2 Jahre) |

| CO₂-Fußabdruck-Anreize für salzarme Düngemittel | +0.8% | Europa, Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Präzisionspflanzung erhöht den Nährstoffbedarf in der frühen Saison

Hochgeschwindigkeits-, GPS-gesteuerte Pflanzmaschinen, wie John Deeres ExactShot, platzieren Nährstoffe präzise auf dem Saatgut und reduzieren den Düngemitteleinsatz um bis zu 66 %, während die Nährstoffaufnahme in der frühen Saison verstärkt wird. Die rasche Verbreitung von Systemen zur variablen Aufwandmengensteuerung erweitert daher den Starter Dünger Markt, da Landwirte saatgutverträgliche, salzarme Flüssigkeiten benötigen, die mit Präzisionshardware kompatibel sind. Die Nachfrage ist im nordamerikanischen Mais- und Sojabohnengürtel am stärksten, aber europäische Zuckerrüben- und Getreideproduzenten folgen dicht dahinter. Düngemittellieferanten reagieren mit niedrigviskosen Formulierungen, die bei hohen Pflanzgeschwindigkeiten fließfähig bleiben und Saatgutverträglichkeitsstandards erfüllen, und fördern damit die Entwicklung und Einführung von Starter Düngern auf den wichtigsten globalen Märkten.

Ausweitung der Anbauflächen ohne Bodenbearbeitung und auf kalten Böden

Die Erhaltungslandwirtschaft reduziert die Bodenstörung und kühlt gleichzeitig das Saatbett, wodurch die Nährstoffmineralisierung verzögert wird. In diesen Systemen steigern phosphorreiche Starter den Maisertrag in nördlichen Zonen um bis zu 11 Scheffel pro Acre [1]USDA, "Ertragsreaktionen ohne Bodenbearbeitung auf Phosphor-Starter," usda.gov. Die Landwirtschaft ohne Bodenbearbeitung ist auf 32 Millionen Hektar in Brasilien fest verankert und gewinnt in Europa unter CO₂-Gutschrift-Anreizen an Bedeutung. Die Nachfrage nach Starter Düngern steigt daher im Gleichschritt mit der Flächenverschiebung, insbesondere bei Flüssigkeiten, die bei kühlem Frühlingswetter fließen, und Mikrogranulaten, die Nährstoffe in einem engen Bodenband abgeben.

Wachstum der Mais- und Sojabohnen-Rohstoffproduktion

Mit einer prognostizierten Maisanbaufläche von 95,3 Millionen Acres in den USA und einer erwarteten Sojabohnenproduktion von 166,3 Millionen Tonnen bis 2025 in Brasilien ist die Nachfrage nach Starter Düngern entsprechend zu steigen [2]USDA, "US-Landwirte erwarten mehr Mais- und weniger Sojabohnenanbauflächen," usda.gov. Beide Kulturen zeigen zuverlässige Ertragssteigerungen durch frühe Phosphor- und Zinkgaben und erhöhen damit direkt die Nachfrage auf dem Starter Dünger Markt durch Flächenausweitung. Südamerika zeigt eine verstärkte Einführung integrierter Nährstofflösungen, die chemische und biologische Starter-Pakete kombinieren. Diese Lösungen kombinieren stickstoffbindende Impfstoffe mit N-P-K-Formulierungen in einer einzigen Überfahrt. Präzisionspflanztechnologien ermöglichen die gezielte Ausbringung von Starter Düngern und machen diese Lösungen in modernen Landwirtschaftssystemen unverzichtbar.

Innovationen bei Mikrogranulaten und Saatgutbeschichtungen

Mikrogranulate mit einer Größe von 0,5–2 mm verteilen sich gleichmäßig entlang der Reihe und geben Nährstoffe über einen längeren Zeitraum frei, wodurch die Phosphorverfügbarkeit in alkalischen Böden verbessert wird. Saatgutbeschichtungspolymere enthalten jetzt Zink, Eisen oder Mangan und dosieren die Freisetzung temperaturabhängig, was mit Mikronährstoffen angereicherte Starter zu zweistelligem Wachstum antreibt. Nanotechnologieforschung hat eine 34-prozentige Steigerung des Weizenertrags mit zinkoxydbeschichtetem Harnstoff gezeigt und den Trend verstärkt. Innovationen bei mit Mikronährstoffen angereicherten Starter Düngern, insbesondere solche, die Nanotechnologie wie zinkoxydbeschichteten Harnstoff nutzen, treiben zweistellige Wachstumsraten voran und haben bemerkenswerte Verbesserungen beim Weizenertrag gezeigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Rohstoffkostendruck | −2.3% | Global, am stärksten in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Gerätekompatibilität für Kleinbauern | −1.1% | Afrika, Asien-Pazifik und Teile Südamerikas | Mittelfristig (2–4 Jahre) |

| Prüfung der Salzbelastung in der Nähe der Saatgutzone | −0.8% | Europa, Nordamerika und weltweit zunehmend | Langfristig (≥ 4 Jahre) |

| Kannibalisierung durch biologische Impfstoffe | −0.6% | Zunächst Südamerika, dann weltweit zunehmend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Rohstoffkostendruck

Die Stickstoffproduktion ist auf Erdgas angewiesen; bei 2,80 USD pro MMBtu kostet Ammoniak etwa 140 USD pro Metrische Tonne. Preisspitzen in den Jahren 2024–2025 trieben Harnstoff und MAP stark an und drückten die Margen für Starter Dünger. Das Phosphatangebot ist weiterhin in Marokko, China und den Vereinigten Staaten konzentriert, sodass Störungen im Frachtverkehr oder in der Geopolitik die globalen Preise beeinflussen. Diese Dynamik hemmt diskretionäre Upgrades auf Premium-Starter-Produkte trotz klarer agronomischer Vorteile.

Prüfung der Salzbelastung in der Nähe der Saatgutzone

Regulierungsbehörden legen Höchstwerte für Metall- und Salzgehalte fest, um die Keimung zu schützen. Das Düngemittelrecht Kaliforniens begrenzt Arsen, Cadmium und Blei, während Branchenrichtlinien vor saatgutplatziertem Kalium aufgrund eines Salzindex von 116 warnen [3]Kalifornisches Ministerium für Ernährung und Landwirtschaft, "Düngemittel-Metallgrenzwerte," cdfa.ca.gov. Die Vorschriften zwingen Hersteller zur Einführung salzärmerer Alternativen, insbesondere Kaliumphosphate. Dieser Übergang erhöht die Produktionskosten und die Formulierungskomplexität und begrenzt das Wachstum des Starter Dünger Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Flüssigdominanz treibt Ausbringungspräzision voran

Flüssigprodukte hielten im Jahr 2024 einen Marktanteil von 46 % am Starter Dünger Markt und bleiben das Rückgrat des Starter Dünger Marktes, da sie sich nahtlos in Hochgeschwindigkeitspflanzmaschinen integrieren lassen. Ein flüssiger Starter Dünger besteht in der Regel aus zwei oder mehr Nährstoffen. Unter den meisten Bedingungen stellt eine Kombination aus Stickstoff und Phosphor ein wirksames Startermaterial dar. Trockene Granulat-Mischungen hielten einen moderaten Anteil dort, wo die Infrastruktur für die Schüttguthandhabung ausgereift ist. Das wachsende Interesse an Nachhaltigkeit begünstigt ebenfalls Flüssigkeiten: Niedrigere Aufwandmengen reduzieren Frachtkosten, und versiegelte Behälter minimieren die Staubexposition.

Mikrogranulate mit derzeit nur einem begrenzten Anteil sind die am schnellsten wachsende Kategorie mit einer CAGR von 10,4 % bis 2030, da sie Nährstoffe auch bei niedrigen Aufwandmengen gleichmäßig verteilen. Die mit Flüssigkeiten verbundene Größe des Starter Dünger Marktes soll steigen, was sowohl die Flächenausweitung als auch die Premiumpreisgestaltung widerspiegelt. Mikrogranulate ziehen unterdessen Gartenbau- und hochwertige Feldkulturen an, bei denen jedes ausgebrachte Kilogramm Phosphor in Ertrag umgewandelt werden muss. Lieferanten investieren in spezialisierte Prilling- und Beschichtungslinien, was darauf hindeutet, dass Mikrogranulate nach 2027 einen inkrementellen Anteil am Starter Dünger Markt gewinnen werden.

Nach Nährstoffzusammensetzung: Phosphordominante Formulierungen führen den Markt an

Das phosphorreiche 10-34-0 führte im Jahr 2024 mit einem Umsatzanteil von 38 %, da Kulturen bei der Keimung sofortigen Phosphor benötigen. Ausgewogenes N-P-K hielt einen bedeutenden Anteil und passt zu Regionen mit mehrfachen Bodendefiziten. Phosphorfokussierte Mischungen bleiben beliebt, da sie die frühe Wurzelentwicklung stimulieren, ein entscheidender Schritt für ein gleichmäßiges Pflanzenauflaufen. Zunehmende Bodennährstoffverarmung veranlasst Landwirte, auf Mehrnährstoff-Starterlösungen statt auf Einnährstoffformulierungen umzusteigen. Zunehmende Bodennährstoffverarmung veranlasst Landwirte, auf Mehrnährstoff-Starterlösungen statt auf Einnährstoffformulierungen umzusteigen.

Mit Mikronährstoffen angereicherte Starter sollen bis 2030 eine CAGR von 11,8 % erzielen, da intensive Systeme verborgene Zink- und Mangandefizite aufdecken. Chelierte Zink- und Eisenzusätze vermeiden die Bodenfixierung und steigern die frühe Vitalität bei Mais und Kleingetreide. Saatgutbeschichtungsverfahren beschleunigen die Mikronährstoffaufnahme weiter, verkürzen die Amortisationszeit für Landwirte und steigern die Einführung. Mit Mikronährstoffen angereicherte Düngemittel gewinnen an Bedeutung, da Landwirte die Präzisionslandwirtschaft einführen, die verborgene Mikronährstoffdefizite aufzeigt. Der Trend zu chelierten Mikronährstoffen spiegelt eine breitere Entwicklung hin zu höherer Nährstoffnutzungseffizienz und reduzierten Umweltverlusten wider.

Nach Kulturpflanzentyp: Maisanwendungen dominieren die Nutzungsmuster

Mais entfiel im Jahr 2024 auf 52 % der Größe des Starter Dünger Marktes aufgrund seiner Empfindlichkeit gegenüber kalten Böden und seines schnellen frühen Wachstums. Sojabohnen folgten mit einem bedeutenden Anteil, obwohl ihre Salzempfindlichkeit die saatgutplatzierten Aufwandmengen einschränkt. Weizen und anderes Getreide entfielen auf einen bedeutenden Anteil, während Gemüse, Obst und andere Spezialkulturen den Rest ausmachten. Die steigende Ölsaaten- und Hülsenfruchtproduktion wird ihren Anteil erhöhen und den Starter Dünger Markt zur Diversifizierung über Mais hinaus antreiben. Die Dominanz von Mais im Segment wird auch durch den Fokus der Landwirte auf die Maximierung des Frühsaisonwachstums zum Schutz des endgültigen Ertragspotenzials angetrieben.

Ölsaaten und Hülsenfrüchte sollen bis 2030 mit einer CAGR von 9,2 % wachsen, unterstützt durch die Einführung mikrobieller Co-Verpackungen und Premiumpreise für nachhaltige Lieferketten. Hochwertiger Gartenbau nutzt kleinere Tonnagen, erzielt aber Premiumstückpreise und trägt erheblich zum Umsatz bei. Die Einführung mikrobiell angereicherter Starter weitet sich aus, da viele Kulturen nun auf regenerative Landwirtschaftspraktiken abzielen und die Nachfrage nach biologisch aktiven Betriebsmitteln steigt. Die Einführung mikrobiell angereicherter Starter weitet sich aus, da viele Kulturen nun auf regenerative Landwirtschaftspraktiken abzielen und die Nachfrage nach biologisch aktiven Betriebsmitteln steigt.

Nach Ausbringungsmethode: Reihendüngung behält die Führungsposition

Die Reihendüngung entfiel im Jahr 2024 auf 57 % der Nachfrage, indem Nährstoffe direkt mit dem Saatgut platziert werden und die frühe Aufnahme maximiert wird. Präzisionshardware-Upgrades sind entscheidend, und OEMs integrieren heutzutage Düngemittelscheiben mit Andruckkraftsensoren, was Landwirten die Zuversicht gibt, Bänder auch in steinigen Böden auszubringen. Dieser Hardware-Trend verstärkt das 2x2-Wachstum innerhalb des Starter Dünger Marktes. Reihendüngungssysteme unterstützen ein gleichmäßiges Auflaufen, insbesondere auf Feldern mit variablen Bodentemperaturen, und helfen Landwirten, die Variabilität des Frühsaisonbestandes zu reduzieren.

Die 2x2-Banddüngung soll bis 2030 eine CAGR von 12,5 % erzielen, da sie höhere Aufwandmengen ohne Salzschäden ermöglicht. Pop-up-Platzierungen entfielen auf 8 %, begrenzt durch Geräteeinschränkungen und Salzrisiken. Die 2x2-Platzierung spricht Hochertragsprogramme an, da sie Landwirten ermöglicht, ergänzende Produkte wie Biologika und langsam freisetzendes Stickstoff neben Startern auszubringen. Das wachsende Interesse an salzarmen, hochreinen Formulierungen macht Pop-up-Anwendungen für Spezialkulturen trotz anhaltender Geräteeinschränkungen praktikabler.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 mit 32,0 % den größten Anteil, unterstützt durch riesige Mais- und Sojabohnenanbauflächen, ausgereifte Einzelhandelsnetze und die frühe Einführung von Präzisionstechnologien. Die regionale Nachfrage soll steigen, da Landwirte kohlenstoffarme Düngemittel integrieren, die für Anreize in den Ethanol- und Getreidelieferketten qualifizieren. Die Einführung von Starter Düngern ist aufgrund fortschrittlicher Präzisionspflanzsysteme hoch, die genaue Reihen- und 2x2-Anwendungen ermöglichen. Mais- und Sojabohnenproduzenten priorisieren Starter zur Verbesserung der Frühsaisonvitalität, insbesondere in kalten Bodenzonen im Mittleren Westen.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 9,6 % bis 2030, angetrieben durch geberfinanzierte Programme zur Verbesserung des Düngemittelzugangs und Mechanisierungsdienstleistungen für Kleinbauern. Mikrodosierungstechniken in Verbindung mit Flüssigkeiten mit niedrigen Aufwandmengen entsprechen den Ressourcenbeschränkungen des Kontinents und verbessern die Input-Output-Effizienz. Regierungen und Nichtregierungsorganisationen unterstützen die Nutzung dieser Praktiken durch Subventionsprogramme und Bodenfruchtbarkeitsinitiativen, insbesondere in Ost- und Südafrika. Die Asien-Pazifik-Region folgt mit einem bedeutenden Anteil, angeführt von Chinas und Indiens Bemühungen um ein ausgewogenes Nährstoffmanagement in Reis- und Weizensystemen zur Minderung von Umweltauswirkungen.

Südamerika hält die zweitgrößte Position, angetrieben durch die Ausweitung der brasilianischen Sojabohnen- und Maisproduktion. Brasiliens Sojabohnenernte 2024–2025 betrug 166,3 Millionen Tonnen und hält eine starke Nachfrage nach phosphorbasierten Startern und mikrobiellen Mischungen aufrecht. Die argentinische Einführung ist aufgrund makroökonomischer Volatilität langsamer, doch das technologische Know-how des Landes stützt die anhaltende Einführung von Flüssigstartern bei exportorientierten Landwirten. Der steigende kommerzielle Landbau in der Region erhöht die Nachfrage nach hocheffizienten, präzise ausgebrachten Startern, die Nährstoffverluste reduzieren.

Wettbewerbslandschaft

Die fünf größten Lieferanten, Nutrien Ltd., Yara International ASA, The Mosaic Company, ICL Group Ltd und Marubeni Corporation, entfielen auf 41,9 % des Umsatzes im Jahr 2024, was auf eine moderate Marktkonzentration hinweist. Koch stärkte seine Präsenz im Mittleren Westen im Jahr 2024 durch die Übernahme des Wever-Werks im Wert von 3,6 Milliarden USD, das 3,5 Millionen Metrische Tonnen Stickstoffkapazität hinzufügte. Nutrien erweitert seine Präsenz in Südamerika durch die ausstehende Übernahme von Casa do Adubo, die 39 Einzelhandelsstandorte und rund 400 Millionen USD Jahresumsatz hinzufügen wird.

Strategische Schwerpunkte begünstigen Nachhaltigkeit. CF Industries und POET erproben kohlenstoffarme Ammoniakdüngemittel, die darauf abzielen, die Ethanolemmissionen um 10 % zu senken. ICL führte Sojabohnenimpfstoffe nach der Übernahme von Nitro 1000 ein und signalisiert damit eine Verlagerung hin zu integrierten chemisch-biologischen Lösungen. Haifa Group investiert 350 Millionen USD, um seine Spezialkapazität für Düngemittel zu verdoppeln, mit Fokus auf Premium-Mikrogranulate und Produkte mit kontrollierter Freisetzung, die den Anforderungen der Präzisionsplatzierung entsprechen.

Neue Marktteilnehmer konzentrieren sich auf Saatgutbeschichtungspolymere und Nanotechnologie, um Nischen in der Mikronährstoffabgabe zu erschließen. Da die Schutzrechtsbarrieren niedriger sind als bei Massenstickstoff, können mehrere regionale Akteure entstehen und den Starter Dünger Markt wettbewerbsfähig halten.

Marktführer im Starter Dünger-Bereich

Nutrien Ltd.

Yara International ASA

The Mosaic Company

ICL Group Ltd

Marubeni Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Grupa Azoty S.A. erweiterte ihr Mehrnährstoff-Düngemittelportfolio durch die Einführung von MultiCorn NP (Stickstoff-Phosphor) (S) 14-34 (+23) mit Zinkanreicherung. Der von Grupa Azoty Police produzierte Dünger ist speziell für den Maisanbau formuliert. Maispflanzen stehen in frühen Wachstumsphasen vor Herausforderungen aufgrund begrenzter Nährstoffverfügbarkeit und unterentwickelter Wurzelsysteme. Die ausgewogene Zusammensetzung von MultiCorn bietet sofortigen Zugang zu Stickstoff, Phosphor und Zink und unterstützt eine optimale Pflanzenentwicklung während dieser Startphase.

- März 2024: EuroChem Group AG eröffnete eine Phosphatdüngemittelproduktionsanlage in Serra do Salitre, Minas Gerais. Die Investition von 1 Milliarde USD umfasst eine Phosphattagebaumine mit Reserven von über 350 Millionen Metrischen Tonnen sowie ein Produktionswerk. Diese Entwicklung sichert eine stabile, langfristige Phosphatversorgung, ein entscheidender Nährstoff für Starter Dünger, und ermöglicht es dem Unternehmen, die Produktionseffizienz zu optimieren.

- Februar 2024: Die Esterhazy-Mine von The Mosaic Company in Saskatchewan setzt ein HydroFloat-Erweiterungsprojekt an ihrer K2-Mühle um, um die Kaliproduktion um 400.000 Metrische Tonnen pro Jahr zu steigern. Das Unternehmen strebt an, seine Phosphatproduktion von 6,4 Millionen Metrischen Tonnen im Jahr 2024 auf 7,4–7,6 Millionen Metrische Tonnen im Jahr 2025 zu steigern. Diese Erweiterung wird die Verfügbarkeit von Phosphor erhöhen, einem wichtigen Rohstoff für Starter Dünger und andere phosphatbasierte Mischungen.

Umfang des globalen Starter Dünger Marktberichts

Starter Dünger ist eine kleine Menge Düngemittel, die zum Zeitpunkt der Aussaat ausgebracht wird und in der Nähe des Saatguts platziert wird, um wesentliche Nährstoffe für das frühe Wachstum und die Entwicklung einer Pflanze bereitzustellen. Der Starter Dünger Marktbericht ist segmentiert nach Form (Flüssig, Trocken und weitere), nach Nährstoffzusammensetzung (Stickstoff-Phosphor-Kalium (Ausgewogen) und weitere), nach Kulturpflanzentyp (Getreide und Körner und weitere), nach Ausbringungsmethode (Reihendüngung und weitere) sowie nach Region (Nordamerika, Südamerika, Europa und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Flüssig |

| Trocken |

| Mikrogranuliert |

| Stickstoff-Phosphor-Kalium (Ausgewogen) |

| Phosphordominant (10-34-0, 11-52-0 usw.) |

| Mit Mikronährstoffen angereichert |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Reihendüngung |

| 2x2-Banddüngung |

| Pop-up/Saatgutplatzierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Form | Flüssig | |

| Trocken | ||

| Mikrogranuliert | ||

| Nach Nährstoffzusammensetzung | Stickstoff-Phosphor-Kalium (Ausgewogen) | |

| Phosphordominant (10-34-0, 11-52-0 usw.) | ||

| Mit Mikronährstoffen angereichert | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Nach Ausbringungsmethode | Reihendüngung | |

| 2x2-Banddüngung | ||

| Pop-up/Saatgutplatzierung | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Starter Dünger Markt derzeit?

Die Größe des Starter Dünger Marktes beträgt im Jahr 2025 8,2 Milliarden USD und soll bis 2030 11,9 Milliarden USD erreichen.

Welcher Formulierungstyp führt den Markt an?

Flüssige Starter führen mit einem Anteil von 46 % im Jahr 2024, hauptsächlich weil sie sich reibungslos in Hochgeschwindigkeits-Präzisionspflanzmaschinen integrieren lassen.

Warum wachsen mikrogranulierte Starter so schnell?

Mikrogranulate verteilen Nährstoffe gleichmäßig bei niedrigen Aufwandmengen, verbessern die Effizienz und treiben eine CAGR von 10,4 % bis 2030 an.

Welche Region wächst am schnellsten?

Afrika verzeichnet mit einer CAGR von 9,6 % das höchste regionale Wachstum, unterstützt durch Programme zur Verbesserung des Düngemittelzugangs und die Mechanisierung von Kleinbauern.

Welche Kulturpflanze verbraucht die meisten Starter Dünger?

Mais entfällt auf 52 % des globalen Verbrauchs aufgrund seines hohen Nährstoffbedarfs in der frühen Saison und seiner Reaktionsfähigkeit.

Seite zuletzt aktualisiert am: