Marktgröße und Marktanteil für Stickstoffdünger

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 107.78 Milliarden US-Dollar |

| Marktgröße (2031) | 127.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.46% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Stickstoffdüngermarktanalyse von Mordor Intelligence

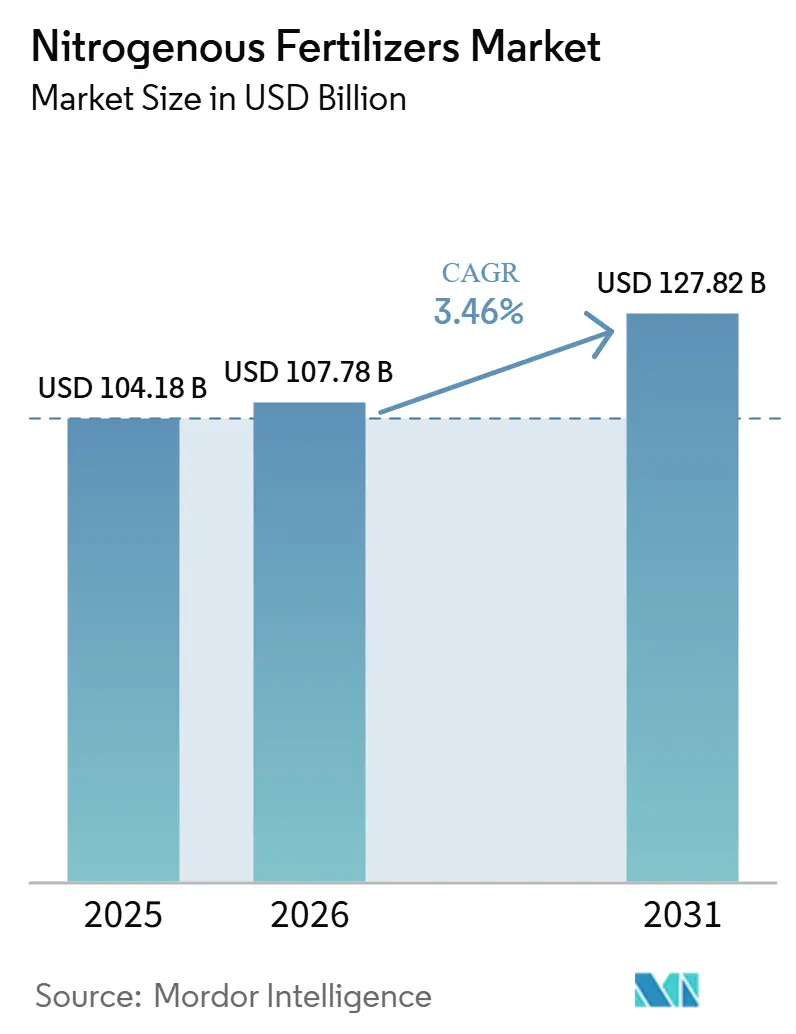

Die Marktgröße für Stickstoffdünger wurde im Jahr 2025 auf 104,18 Milliarden USD geschätzt und soll von 107,78 Milliarden USD im Jahr 2026 auf 127,82 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,46% während des Prognosezeitraums (2026-2031). Das anhaltende Bevölkerungswachstum stützt die Grundnachfrage nach Weizen, Reis und Mais. Das Wachstum wird jedoch nun von mehreren wichtigen Entwicklungen beeinflusst. Frühe Grünammoniak-Anlagen wechseln von Pilotprojekten in den kommerziellen Betrieb und führen ein Premiumsegment kohlenstoffarmer Produkte ein, das durch langfristige Abnahmeverträge unterstützt wird. Digitale Bodenzustandsplattformen ermöglichen eine bedarfsgerechte Düngemittelausbringung, reduzieren Verluste und fördern die Einführung höherpreisiger Düngemittel mit verbesserter Effizienz. Lebensmittelmarken mit Kohlenstoffreduzierungszielen treiben die Nachfrage nach Düngemitteln an, die für geringere Emissionen zertifiziert sind, und veranlassen die Hersteller, Lachgasminderungstechnologien einzusetzen und erneuerbare Wasserstoffinputs zu nutzen. Diese Faktoren prägen einen Markt mit zwei Geschwindigkeiten, bei dem Massenharnstoff die Volumenführerschaft beibehält, während Spezialprodukte Möglichkeiten für höhere Margen bieten.

Wichtigste Erkenntnisse des Berichts

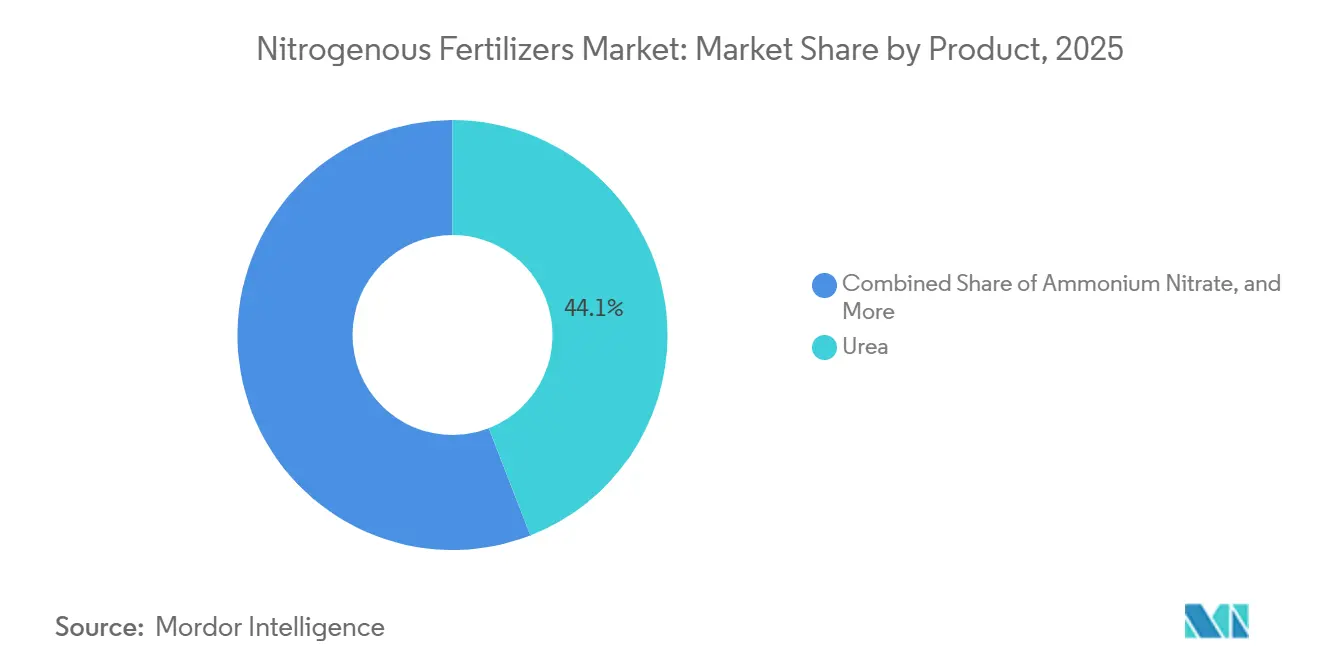

- Nach Produktkategorie führte Harnstoff mit einem Anteil von 44,1% am Stickstoffdünger-Markt im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 6,7% wachsen.

- Nach Form machten konventionelle Produkte im Jahr 2025 61,8% der Marktgröße für Stickstoffdünger aus, und Spezialprodukte verzeichnen das stärkste Wachstum mit einem CAGR von 7,4% im Zeitraum 2026-2031.

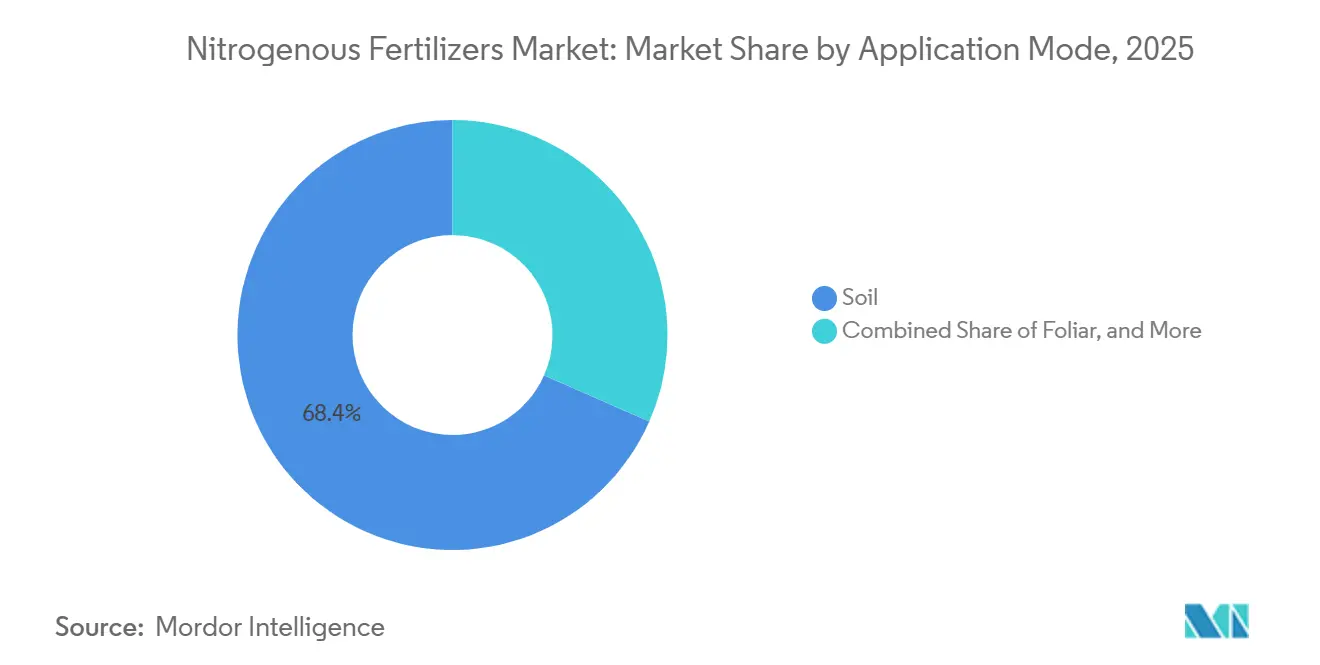

- Nach Anwendungsmodus erfassten Bodenmethoden im Jahr 2025 einen Marktanteil von 68,4%, und Fertirrigation expandiert mit einem CAGR von 7,1% bis 2031.

- Nach Kulturpflanzentyp absorbierten Feldkulturen im Jahr 2025 einen Marktanteil von 56,9%, während Gartenbaukulturen voraussichtlich mit einem CAGR von 6,9% bis 2031 wachsen werden.

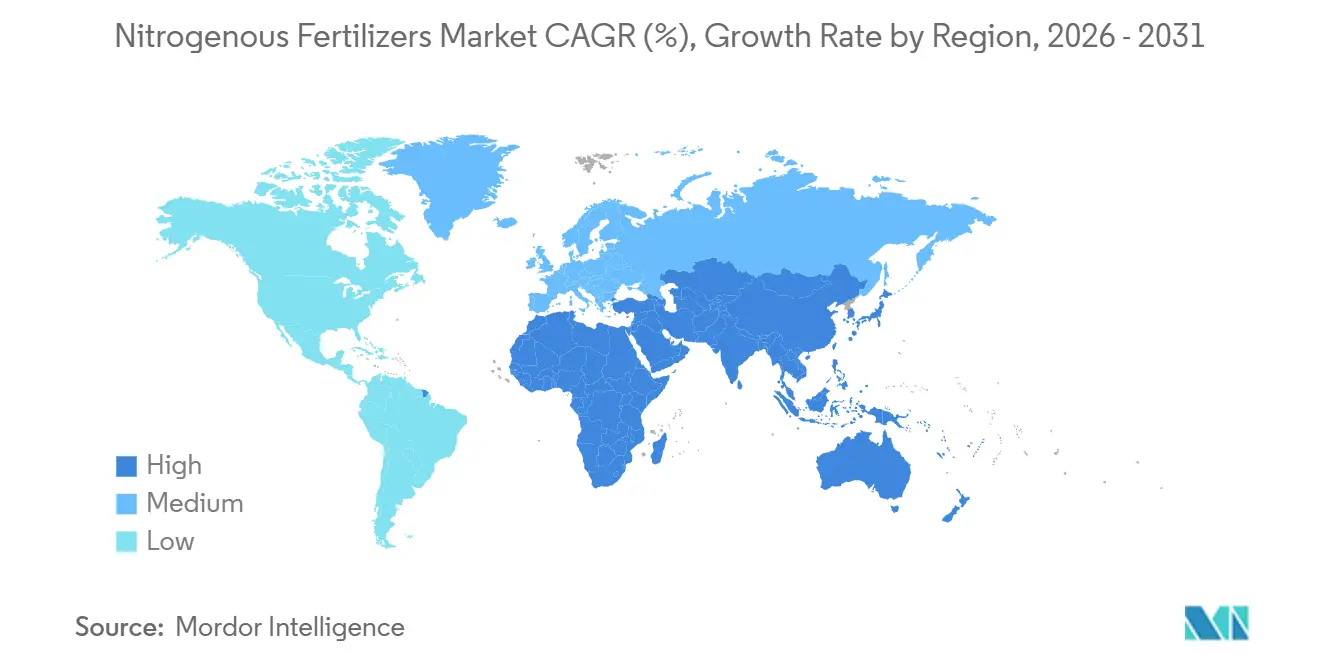

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 36,0% am globalen Wert, und der Nahe Osten verzeichnete voraussichtlich die schnellste regionale Expansion mit einem CAGR von 4,8% bis 2031.

- Der Stickstoffdünger-Markt ist fragmentiert, mit einer Mischung aus globalen Akteuren und bedeutenden regionalen Produzenten. Zu den wichtigsten Unternehmen gehören CF Industries Holdings, Inc., EuroChem Group, Nutrien Ltd., SABIC Agri-Nutrients Co. und Yara International ASA.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Stickstoffdünger-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Grundnahrungsmittelpflanzen | +1.2% | Global, am stärksten in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Anhaltende staatliche Unterstützung für Düngemittelsubventionen | +1.0% | Indien, Indonesien, Bangladesch, Saudi-Arabien, Ägypten und Nigeria | Kurzfristig (≤ 2 Jahre) |

| Diversifizierung kostengünstiger Ammoniak-Rohstoffquellen | +0.8% | China, Naher Osten und Nordamerika | Langfristig (≥ 4 Jahre) |

| Beschleunigung von Grünammoniak-Pilotanlagen | +0.6% | Europa, Naher Osten und Chile | Langfristig (≥ 4 Jahre) |

| Digitalisierte Bodengesundheitskartierung zur Optimierung des Stickstoffeinsatzes | +0.5% | Nordamerika, Europa, Australien und Japan | Mittelfristig (2–4 Jahre) |

| Unternehmensziele zur Reduzierung des CO₂-Fußabdrucks treiben die emissionsarme Stickstoffproduktion voran | +0.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Grundnahrungsmittelpflanzen

Das globale Bevölkerungswachstum und die Abhängigkeit von Grundnahrungsmitteln stützen weiterhin eine stetige Stickstoffnachfrage in den Anbauzyklen von Weizen, Reis und Mais. Gemäß dem Globalen Agrarbericht der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und den Projektionen der Ernährungs- und Landwirtschaftsorganisation (FAO) entfallen auf die Asien-Pazifik-Region im Jahr 2025 über 60% der globalen Reisproduktion und 45% der globalen Weizenproduktion, was eine konsistente Nachfrage nach Harnstoff und Ammoniak antreibt, selbst wenn sich Ertragssteigerungen verlangsamen. Laut dem Landwirtschaftsministerium der Regierung Indiens stützt das Weizenprodukionsziel des Landes von mehr als 115 Millionen Metrischen Tonnen für das Erntejahr 2026 die Düngemittelnachfrage, trotz Subventionsreformen zur Verringerung des Haushaltsdrucks[1]Quelle: Landwirtschaftsministerium, Regierung Indiens, "Digitale Agrarmission," agricoop.nic.in. Strategisch gesehen bleibt der Stickstoffverbrauch robust und schützt den Markt vor erheblichen Nachfragerückgängen in wirtschaftlichen Abschwungphasen. Das künftige Wachstum wird voraussichtlich stärker auf Ertragsintensivierung als auf die Ausweitung der Anbaufläche beruhen.

Anhaltende staatliche Unterstützung für Düngemittelsubventionen

Politische Anreize spielen eine entscheidende Rolle bei der Senkung der Betriebsmittelkosten der Landwirte und der Steigerung des Stickstoffeinsatzes, insbesondere in preissensiblen Märkten. Im Jahr 2024 führte Bangladesch ein Pilotprogramm zur direkten Geldüberweisung ein. Dieses Modell zielt darauf ab, Marktverzerrungen zu reduzieren und gleichzeitig die Kaufkraft der Landwirte zu erhalten. Diese Initiativen signalisieren eine robuste Nachfrage und fördern private Investitionen in Produktionskapazitäten, Vertriebsinfrastruktur und Innovation. Darüber hinaus fördern einige Regierungen die heimische Ammoniakproduktion, um die Importabhängigkeit zu verringern und die Lieferketten zu stärken. Dieser politische Wandel soll die langfristige Widerstandsfähigkeit bei der Düngemittelverfügbarkeit verbessern und über die bloße Abhängigkeit von Preiskontrollen hinausgehen.

Beschleunigung von Grünammoniak-Pilotanlagen

Demonstrationsanlagen treiben die langfristige Nachfrage nach kohlenstoffarmem Stickstoff voran, indem sie die technische Machbarkeit nachweisen und Abnahmeverträge mit Lebensmittelunternehmen sichern. Die Festoxid-Elektrolyseur-Technologie von Topsoe, die 2024 in einem 5-Megawatt-Pilotprojekt in Dänemark eingesetzt wurde, erzielte einen elektrischen Wirkungsgrad von mehr als 80% bei der Wasserstoffproduktion. Dieses Effizienzniveau macht grünes Ammoniak wirtschaftlich rentabel, wenn die Kosten für erneuerbare Energie unter 30 USD pro Megawattstunde fallen. Das HyEx-Projekt in Chile zielt darauf ab, bis 2030 750.000 Metrische Tonnen grünes Ammoniak zu produzieren, indem es patagonische Windressourcen mit Kapazitätsfaktoren von über 50% nutzt. Die Ammonia Energy Association verfolgte im Jahr 2025 eine kumulierte Pipeline von mehr als 485 grünen und blauen Ammoniakprojekten. Dies deutet auf einen strukturellen Wandel hin zu dekarbonisiertem Stickstoff hin, obwohl weniger als 5% dieser Projekte bis Ende des Jahres eine endgültige Investitionsentscheidung getroffen hatten.

Digitalisierte Bodengesundheitskartierung zur Optimierung des Stickstoffeinsatzes

Hochauflösende Stickstoffempfehlungsplattformen helfen, Verschwendung zu reduzieren und die Nährstoffaufnahme zu verbessern, indem sie die Ausbringungsmengen an die Variabilität auf Feldebene anpassen. Im Rahmen der Digitalen Agrarmission Indiens, die 2024 gestartet wurde, wurden Bodengesundheitskarten an 140 Millionen Landwirte verteilt, die kulturpflanzenspezifische Stickstoffempfehlungen auf Basis des organischen Kohlenstoffs und des pH-Werts des Bodens liefern. Während diese Optimierung die Stickstoffnutzungseffizienz verbessert und die Nachfrage pro Hektar reduziert, stellt sie auch eine Herausforderung dar. Die Ausweitung der gesamten Anbaufläche erfordert Anpassungen der Erlösmodelle. Infolgedessen priorisieren Hersteller zunehmend höherpreisige Düngemittel mit verbesserter Effizienz gegenüber Massenware.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Erdgaspreise | −1.1% | Europa, Nordamerika und gasimportierende asiatische Länder | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Umweltvorschriften zur Nitratauswaschung | −0.7% | Europäische Union, ausgewählte nordamerikanische Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Engpässe im Seefrachtverkehr auf wichtigen Ammoniakrouten | −0.4% | Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Einführung biologischer Stickstoffbindungsprodukte | −0.3% | Maisanbaugürtel der Vereinigten Staaten, Sojaanbau in Brasilien, Pilotversuche in Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Erdgaspreise

Schwankungen der Erdgaspreise erhöhen die Stickstoffproduktionskosten und Einzelhandelspreise erheblich, was zu einer reduzierten Nachfrage in preissensiblen Märkten führt. Diese Dynamik betrifft insbesondere Agrarsektoren, die auf stickstoffbasierten Düngemitteln angewiesen sind, da höhere Kosten die Budgets belasten und den Einsatz einschränken können. Infolgedessen sehen sich gasabhängige Hersteller während Preisanstiegen mit einer Margenverengung konfrontiert, die ihre Rentabilität und Betriebseffizienz beeinträchtigt. Diese Herausforderungen treiben einen Wandel hin zu alternativen Produktionsmethoden voran, wie der Kohlevergasung in China, die die reichlichen Kohlereserven des Landes nutzt, und der erneuerbaren Elektrolyse in Regionen mit ausreichend Wind- und Solarenergie, die eine nachhaltigere und kostenstabilere Lösung bietet.

Verschärfung der Umweltvorschriften zur Nitratauswaschung

Die Europäische Union und bestimmte Bundesstaaten haben strengere Vorschriften für den Stickstoffeinsatz in intensiven Agrarregionen eingeführt, einschließlich Ausbringungsbeschränkungen und damit verbundener Bußgelder. Das Programm schreibt die Einhaltung von Ausbringungsmengenobergrenzen auf agronomisch optimalen Niveaus vor und verpflichtet Anbauer zur elektronischen Meldung des Stickstoffeinsatzes. Diese Vorschriften zielen darauf ab, Umweltbedenken wie Wasserverschmutzung und Treibhausgasemissionen durch übermäßige Stickstoffausbringung zu begegnen. Infolgedessen sind die Compliance-Kosten und der Verwaltungsaufwand für Anbauer gestiegen, was diese dazu veranlasst, Düngemittel mit verbesserter Effizienz mit Nitrifikations- und Ureasehemmern einzusetzen, um Auswaschungsverluste zu reduzieren und die Stickstoffnutzungseffizienz zu verbessern. Diese Düngemittel, die darauf ausgelegt sind, die Umweltauswirkungen zu minimieren und gleichzeitig die Ertragsproduktivität aufrechtzuerhalten, sind erheblich teurer als konventioneller Harnstoff, was den finanziellen Druck auf die Landwirte erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Harnstoff behauptet die Volumenführerschaft

Harnstoff machte das größte Teilsegment aus, mit einem Anteil von 44,1% am Stickstoffdünger-Markt im Jahr 2025, und ist zugleich das am schnellsten wachsende Segment, das voraussichtlich bis 2031 mit einem CAGR von 6,7% wächst. Der hohe Stickstoffgehalt von Harnstoff, sein Kostenvorteil gegenüber Ammoniumnitrat und wasserfreiem Ammoniak sowie seine Kompatibilität mit vorhandenen Ausbringungsgeräten für Feldkulturen treiben seine weite Verbreitung voran. In Indien hat das Mandat für neembeschichteten Harnstoff, das bis 2025 vorschreibt, dass 100% des inländisch produzierten Harnstoffs Neemöl enthalten muss, die Stickstoffverflüchtigungsverluste um 15-20% reduziert und die Nährstofffreisetzung verlängert [2]Quelle: Düngemittelabteilung, Regierung Indiens, "PLI-Programm-Richtlinien," fert.nic.in. Diese Initiative verbessert die agronomische Effizienz, ohne Verhaltensänderungen bei den Landwirten zu erfordern. Sowohl Kostenerwägungen als auch Infrastrukturabhängigkeiten beeinflussen die strategische Präferenz für Harnstoff. Landwirte in Asien-Pazifik und Afrika haben in Breitstreuer und Fertigationssysteme investiert, die für körnigen Harnstoff ausgelegt sind, was Wechselkosten schafft, die die Harnstoffnachfrage vor dem Wettbewerb durch flüssige Stickstofflösungen schützen.

Die Kosteneffizienz von Harnstoff und seine Kompatibilität mit Bodeneinarbeitungs- und Fertigationssystemen festigen seine Rolle in der großflächigen Getreideproduktion. Hersteller modernisieren Anlagen mit energieeffizienten Katalysatoren und Emissionskontrolltechnologien, um die Versorgungssicherheit zu wettbewerbsfähigen Kosten zu gewährleisten. Investitionen wie die Erweiterung von CF Industries in Donaldsonville stärken die regionale Selbstversorgung und Exportkapazitäten und erhalten die Dominanz von Harnstoff auf dem Stickstoffdünger-Markt. Spezielle Harnstoffqualitäten werden zunehmend im bewässerten Gartenbau und bei hochwertigen Sonderkulturen eingesetzt, wo eine präzise Nährstoffversorgung die Rentabilität steigert. Ammoniumnitrat bleibt derweil in Regionen mit etablierten Vorschriften und Lagerinfrastruktur bedeutsam, und wasserfreies Ammoniak unterstützt weiterhin Direktinjektionssysteme im nordamerikanischen Reihenkulturenanbau.

Nach Form: Spezialität gewinnt trotz konventioneller Dominanz

Konventionelle Produkte sind das größte Segment nach Form und machten im Jahr 2025 61,8% des Marktanteils für Stickstoffdünger aus. Dieses Wachstum spiegelt die etablierte Rolle von Massenharnstoff, Ammoniumnitrat und wasserfreiem Ammoniak in der großflächigen Reihenkulturenlandwirtschaft wider. Große zentralisierte Produktionsanlagen profitieren von Skaleneffekten, die die Stückkosten senken und die Wettbewerbsfähigkeit sichern, insbesondere in Entwicklungsmärkten. Darüber hinaus stärken umfangreiche Händlernetzwerke und die Vertrautheit der Landwirte die Dominanz konventioneller Stickstoffdünger in Großflächenanbausystemen. Ihre weit verbreitete Verwendung bei wichtigen Kulturen wie Getreide, Reis, Weizen und Mais wird durch ihre Kosteneffizienz, hohe Nährstoffverfügbarkeit sowie gut etablierte Produktions- und Vertriebsinfrastruktur angetrieben.

Die Marktgröße für Stickstoffdünger im Bereich Spezialprodukte weist die schnellste Wachstumsdynamik auf, mit einem CAGR von 7,4% bis 2031, was einen klaren Premiumwandel in der Wertschöpfung innerhalb der Kategorie signalisiert. Dieser Wandel ist am stärksten im Gartenbau, im Gewächshausanbau und in professionellen Kultursystemen ausgeprägt, wo Anbauer höhere Stückpreise durch höhere Ertragsqualität und geringere Verluste rechtfertigen können. Regulierung fügt eine weitere Unterstützungsebene hinzu, insbesondere in Europa, wo strengere Nährstoffkontrollen die Attraktivität von Produkten steigern, die für eine effizientere Aufnahme konzipiert sind. Indiens Politik des neembeschichteten Harnstoffs ist ebenfalls relevant, da sie eine sehr große Landwirtsbasis mit Konzepten der verbesserten Effizienz im großen Maßstab vertraut gemacht hat, auch wenn sie eher als öffentliches Politikinstrument denn als kommerzielles Premiumprogramm begann. Im gesamten Stickstoffdünger-Markt sieht das Wachstum bei Spezialprodukten daher weniger wie eine Nischengeschichte aus und mehr wie eine schrittweise Umstrukturierung der Wertschöpfungskette rund um Leistung, Compliance und Service.

Nach Anwendungsmodus: Boden behält Dominanz

Bodenmethoden sind das größte Segment und erfassten im Jahr 2025 einen Marktanteil von 68,4% im Stickstoffdünger-Markt. Diese Methoden, einschließlich Breitstreuung, Banddüngung und Einarbeitung, dominieren den Feldkulturenanbau. Landwirte bevorzugen diese Techniken, da sie sich effektiv in vorhandene Maschinen integrieren lassen und den Bedarf an zusätzlichen Kapitalinvestitionen minimieren. Laufende Forschungen zur optimalen Platzierung und zum optimalen Zeitpunkt verfeinern diese Praktiken weiter und gewährleisten konsistente Ertragsergebnisse über verschiedene Bodentypen hinweg. Darüber hinaus reduziert die Bodeneinarbeitung Verflüchtigungsverluste und steigert die Kosteneffizienz.

Der Stickstoffdünger-Markt für Fertirrigation ist das am schnellsten wachsende Segment, das voraussichtlich bis 2031 mit einem CAGR von 7,1% wächst, und dieses Tempo spiegelt sowohl den Infrastrukturausbau als auch stärkere Belege für agronomische Vorteile wider. Die im Entwurf zitierte Horticulturae-Studie von 2025 zeigte höhere Erträge, eine größere Stickstoffnutzungseffizienz und eine bessere Kapitalrendite, wenn Bewässerung und Nährstoffversorgung bei Tomaten gemeinsam optimiert wurden. Die Blattdüngung bleibt in einem viel kleineren Maßstab, gewinnt aber in Obstgärten, Weinbergen und Sonderkulturen eine klarere Rolle, wo die schnelle Korrektur von Nährstoffmängeln die Ertragsqualität schützen kann. In fortgeschritteneren Landwirtschaftssystemen wird die Grenze zwischen diesen Anwendungsmodi weniger starr, da Anbauer Fertirrigation als Basisprogramm und Blattspritzungen als gezieltes Korrekturtool einsetzen. Das praktische Ergebnis ist, dass der Stickstoffdünger-Markt zunehmend an Ausbringungssysteme und landwirtschaftliche Technologie gebunden ist, anstatt nur an das Düngemittelprodukt selbst.

Nach Kulturpflanzentyp: Feldfrüchte treiben die Volumenachfrage

Feldkulturen sind das größte Segment nach Kulturpflanzentyp und machten im Jahr 2025 einen Marktanteil von 56,9% im Stickstoffdünger-Markt aus, hauptsächlich aufgrund des Anbaus von Weizen, Reis, Mais und Ölsaaten, die jährlich 100-200 Kilogramm Stickstoff pro Hektar benötigen. Faktoren wie staatliche Förderprogramme, zuverlässige Rohstoffabnahme und gut etablierte Beratungsdienste tragen zu einer konsistenten Düngemittelnachfrage in ausgedehnten Getreidegürteln in Regionen wie Asien-Pazifik, Nordamerika und Europa bei. Die Skaleneffekte, standardisierten Geräte und vorhersehbaren agronomischen Praktiken, die mit Feldkulturen verbunden sind, sichern ihre zentrale Rolle im Stickstoffdünger-Markt und bieten eine stabile Grundlage für die Volumenachfrage.

Gartenbaukulturen sind das am schnellsten wachsende Segment, das voraussichtlich bis 2031 mit einem CAGR von 6,9% wächst, und verzeichnen damit das schnellste Wachstum unter den Kulturpflanzentypen. Dieses Wachstum wird durch den steigenden Pro-Kopf-Verbrauch von Frischprodukten und die Ausweitung des Gewächshausanbaus angetrieben. Die beschleunigte Nachfrage nach Gartenbaukulturen wird durch Ernährungsumstellungen hin zu Obst und Gemüse in Schwellenmärkten, die Fähigkeit der Gewächshausproduktion zur ganzjährigen Kultivierung in gemäßigten Regionen sowie Premiumpreise, die höhere Stickstoffinputkosten ausgleichen, vorangetrieben. Fortschritte in Gewächshaustechnologien, wie verbesserte Klimakontrollsysteme und effiziente Bewässerungsmethoden, steigern die Produktivität und reduzieren die Ressourcenverschwendung, was die Einführung von Gartenbaukulturen weiter fördert. Die Fähigkeit dieser Kulturen, der steigenden Nachfrage nach ökologisch und nachhaltig angebautem Obst und Gemüse gerecht zu werden, trägt ebenfalls zu ihrer robusten Wachstumsdynamik bei.

Geografische Analyse

Asien-Pazifik ist die größte geografische Region und machte im Jahr 2025 36,0% des Stickstoffdünger-Marktes aus, unterstützt durch ausgedehnte landwirtschaftliche Nutzflächen, hohe Anbauintensität und günstige Subventionsrahmen. Chinas Fokus auf Ernährungssicherheit und Indiens Bemühungen zur Modernisierung der Kleinbauernlandwirtschaft sichern eine stetige Grundnachfrage. Die zunehmende Einführung von Mehrfachanbausystemen und ertragsstärkeren Hybriden erfordert konsistente Stickstoffinputs. Darüber hinaus reduzieren die inländischen Produktionskapazitäten in der Region die Importabhängigkeit für viele Marktteilnehmer. Aufstrebende südostasiatische Volkswirtschaften verzeichnen ein schrittweises Wachstum, da sie den Kulturpflanzenanbau, einschließlich Palme, Reis und Gemüse, ausweiten, um den Bedarf wachsender städtischer Bevölkerungen zu decken.

Der Nahe Osten wird voraussichtlich die schnellste regionale Expansion verzeichnen, mit einem CAGR von 4,8% bis 2026-2031. Dieses Wachstum wird durch Saudi-Arabiens Investitionen in grünes Ammoniak angetrieben. Saudi-Arabiens NEOM-Grünwasserstoffprojekt, das darauf abzielt, bis 2026 jährlich 1,2 Millionen Metrische Tonnen grünes Ammoniak zu produzieren, hat Abnahmeverträge mit europäischen und asiatischen Käufern gesichert, die kohlenstoffarme Stickstofflösungen suchen, und positioniert das Land als Premiumexporteur [3]Quelle: NEOM, "Grünwasserstoff- und Ammoniakprojekt," neom.com. In Subsahara-Afrika steigt der Stickstoffverbrauch aufgrund der Ausweitung des Maisanbaus und staatlicher Subventionsprogramme in Kenia, Tansania und Äthiopien. Herausforderungen wie Infrastrukturdefizite und eingeschränkter Kreditzugang behindern weiterhin die Düngemitteladoption in der Region.

Nordamerika und Europa repräsentieren reife, aber sich entwickelnde Märkte. Nordamerikanische Hersteller profitieren von der Schiefergasökonomie, die die Exportwettbewerbsfähigkeit steigert, während die Einführung von Präzisionslandwirtschaft ein inkrementelles Volumenwachstum unterstützt. In Europa begrenzen strenge Umweltpolitiken das Gesamtvolumen, treiben aber die Nachfrage nach Düngemitteln mit verbesserter Effizienz und digitalen Beratungsdienstleistungen an, die mit der Farm-to-Fork-Strategie übereinstimmen. Südamerika erlebt ein Wachstum, das durch die Expansion der brasilianischen Agrargrenze und die Ertragserholung in Argentinien angetrieben wird. Afrika hingegen birgt langfristiges Wachstumspotenzial, da Verbesserungen in Infrastruktur, Kreditzugang und Beratungsdiensten die Düngemitteldurchdringung auf dem gesamten Kontinent schrittweise verbessern.

Wettbewerbslandschaft

Der Stickstoffdüngermarkt ist fragmentiert, mit einer Mischung aus globalen Akteuren und bedeutenden regionalen Herstellern. Zu den wichtigsten Unternehmen gehören CF Industries Holdings, Inc., EuroChem Group, Nutrien Ltd., SABIC Agri-Nutrients Co. und Yara International ASA, die integrierte Einzelhandelsvertriebsnetzwerke in Nordamerika nutzen und Kalium-Stickstoff-Bündelungsstrategien einsetzen, um Margenprämien zu erzielen. Yara International ASA differenziert sich durch sein Climate Choice-Portfolio, das Produkte mit Kohlenstoffintensitäten anbietet, die 30–90% niedriger sind als bei Wettbewerbern. Dies hat dem Unternehmen ermöglicht, Verträge mit europäischen Molkereigenossenschaften und nordamerikanischen Getreideverarbeitern zu sichern, die bereit sind, Prämien von 20–50 USD pro Metrischer Tonne zu zahlen.

Strategische Prioritäten im Stickstoffdüngermarkt konzentrieren sich zunehmend auf Nachhaltigkeit, Kapazitätserweiterung und digitale Transformation. Unternehmen tätigen erhebliche Investitionen in die kohlenstoffarme Ammoniakproduktion, was ein langfristiges Engagement für umweltverträgliche Betriebsmittel widerspiegelt. Darüber hinaus werden digitale Agronomie-Plattformen und Präzisionswerkzeuge eingesetzt, um die Produktdifferenzierung zu verbessern und maßgeschneiderte Nährstoffempfehlungen zu liefern. Diese Technologien generieren auch wertvolle Daten zur Steuerung der künftigen Produktentwicklung. Insgesamt gestalten diese Initiativen den Wettbewerb neu und ermöglichen es Unternehmen, ihren Marktanteil durch Innovation und kundenorientierte Strategien auszubauen.

Innovation in Logistik und Lagerung ist zu einem wichtigen Schwerpunktbereich für Düngemittelhersteller geworden, die Kosten managen und die Widerstandsfähigkeit der Lieferkette stärken wollen. Investitionen in spezialisierte Transportlösungen und modernisierte Energiesysteme verbessern die Betriebseffizienz. Da die Umweltvorschriften strenger werden, ist die Einhaltung globaler Standards entscheidend für die Aufrechterhaltung des Marktzugangs. Dies hat zu kontinuierlichen Investitionen in Überwachungstechnologien und Minderungsmaßnahmen geführt, die auf Nachhaltigkeitsziele ausgerichtet sind. In diesem sich entwickelnden Marktumfeld sind operative Exzellenz und die Einhaltung regulatorischer Anforderungen unerlässlich, um eine wettbewerbsfähige Position in der Stickstoffdüngerbranche zu behaupten.

Marktführer in der Stickstoffdüngerbranche

CF Industries Holdings, Inc.

EuroChem Group

Nutrien Ltd.

SABIC Agri-Nutrients Co.

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Die Europäische Kommission hat den Düngemittelaktionsplan umgesetzt, der Notfallunterstützungsmaßnahmen wie zollfreie Zollkontingente für Harnstoff und Ammoniak sowie eine mittelfristige Strategie zur Verringerung der Abhängigkeit von importiertem mineralischem Stickstoff integriert. Dieser Plan zielt darauf ab, unmittelbare Herausforderungen auf dem Düngemittelmarkt zu bewältigen und gleichzeitig die langfristige Nachhaltigkeit zu fördern, indem die Einführung alternativer Quellen gefördert und die Abhängigkeit von externen Lieferungen verringert wird.

- Dezember 2025: Yara International ASA trat in fortgeschrittene Verhandlungen mit Air Products ein, um bei emissionsarmen Ammoniakprojekten zusammenzuarbeiten. Diese Projekte umfassen den Louisiana Clean Energy Complex, der sich auf die Reduzierung von Kohlenstoffemissionen in industriellen Prozessen konzentriert, sowie das NEOM-Grünwasserstoffprojekt in Saudi-Arabien, das auf die Produktion von nachhaltigem Wasserstoff und Ammoniak zur Unterstützung globaler Energiewende-Ziele abzielt.

- April 2025: CF Industries Holdings, Inc., JERA Co., Inc. und Mitsui & Co., Inc. haben eine endgültige Investitionsentscheidung bekannt gegeben, eine kohlenstoffarme Ammoniakanlage mit einer Produktionskapazität von 1,4 Millionen Metrischen Tonnen pro Jahr im Blue Point Complex in Ascension Parish, Louisiana, zu entwickeln. Diese Anlage unterstützt den Stickstoffdünger-Markt, indem sie eine nachhaltige, kohlenstoffarme Quelle für Ammoniak bereitstellt, einen Schlüsselbestandteil der Düngemittelproduktion.

Berichtsumfang des Stickstoffdünger-Marktes

Stickstoffdünger ist eine nährstoffreiche Verbindung, die in fester oder flüssiger Form erhältlich ist und auf den Boden ausgebracht wird, um den für Pflanzenwachstum, Chlorophyllproduktion und erhöhte Ernteerträge notwendigen Stickstoff bereitzustellen. Er ist unverzichtbar, da natürlicher Boden oft nicht genügend Stickstoff enthält, um den Pflanzenbedarf zu decken. Gängige Typen umfassen Harnstoff, Ammoniumnitrat und wasserfreies Ammoniak.

Der Bericht über den Stickstoffdünger-Markt ist segmentiert nach Produktkategorie (Ammoniumnitrat, wasserfreies Ammoniak und weitere), nach Form (Konventionell und Spezialprodukte), nach Anwendungsmodus (Fertirrigation und weitere), nach Kulturpflanzentyp (Feldkulturen, Gartenbaukulturen und weitere) sowie nach Geografie (Asien-Pazifik, Europa, Naher Osten, Afrika und weitere). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Ammoniumnitrat |

| Wasserfreies Ammoniak |

| Harnstoff |

| Sonstige |

| Konventionell | |

| Spezialität | Dünger mit kontrollierter Freisetzung (CRF) |

| Flüssigdünger | |

| Dünger mit verzögerter Freisetzung (SRF) | |

| Wasserlöslich |

| Fertirrigation |

| Blattdüngung |

| Boden |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Asien-Pazifik | Australien |

| Bangladesch | |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Pakistan | |

| Philippinen | |

| Thailand | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Russland | |

| Spanien | |

| Ukraine | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika | |

| Nordamerika | Kanada |

| Mexiko | |

| Vereinigte Staaten | |

| Übriges Nordamerika | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika |

| Produkt | Ammoniumnitrat | |

| Wasserfreies Ammoniak | ||

| Harnstoff | ||

| Sonstige | ||

| Form | Konventionell | |

| Spezialität | Dünger mit kontrollierter Freisetzung (CRF) | |

| Flüssigdünger | ||

| Dünger mit verzögerter Freisetzung (SRF) | ||

| Wasserlöslich | ||

| Anwendungsmodus | Fertirrigation | |

| Blattdüngung | ||

| Boden | ||

| Kulturpflanzentyp | Feldfrüchte | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen | ||

| Region | Asien-Pazifik | Australien |

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nordamerika | Kanada | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Alle Stickstoffdünger

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzpflanzen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturen ausgebracht wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdünger | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit eingesetzt und über Boden, Blattdüngung und Fertirrigation ausgebracht. Umfasst Dünger mit kontrollierter Freisetzung (CRF), Dünger mit verzögerter Freisetzung (SRF), Flüssigdünger und wasserlösliche Dünger. |

| Dünger mit kontrollierter Freisetzung (CRF) | Mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen beschichtet, um die Nährstoffverfügbarkeit für die Pflanze während ihres gesamten Lebenszyklus zu gewährleisten. |

| Dünger mit verzögerter Freisetzung (SRF) | Mit Materialien wie Schwefel, Neem usw. beschichtet, um die Nährstoffverfügbarkeit für die Pflanze über einen längeren Zeitraum zu gewährleisten. |

| Blattdünger | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Dünger | In verschiedenen Formen erhältlich, einschließlich flüssig, pulverförmig usw., verwendet im Blattdüngungs- und Fertigationsmodus der Düngemittelausbringung. |

| Fertirrigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35%. |

| Tripelsuperphosphat (TSP) | Phosphordünger, der nur Phosphor enthält, mit einem Gehalt von mehr als 35%. |

| Dünger mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt werden, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventioneller Dünger | Düngemittel, die auf Kulturen durch traditionelle Methoden ausgebracht werden, einschließlich Breitstreuung, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdünger, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen