Größe und Marktanteil des US-amerikanischen Düngemittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 24.80 Milliarden US-Dollar |

| Marktgröße (2026) | 26.06 Milliarden US-Dollar |

| Marktgröße (2031) | 33.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.10% CAGR |

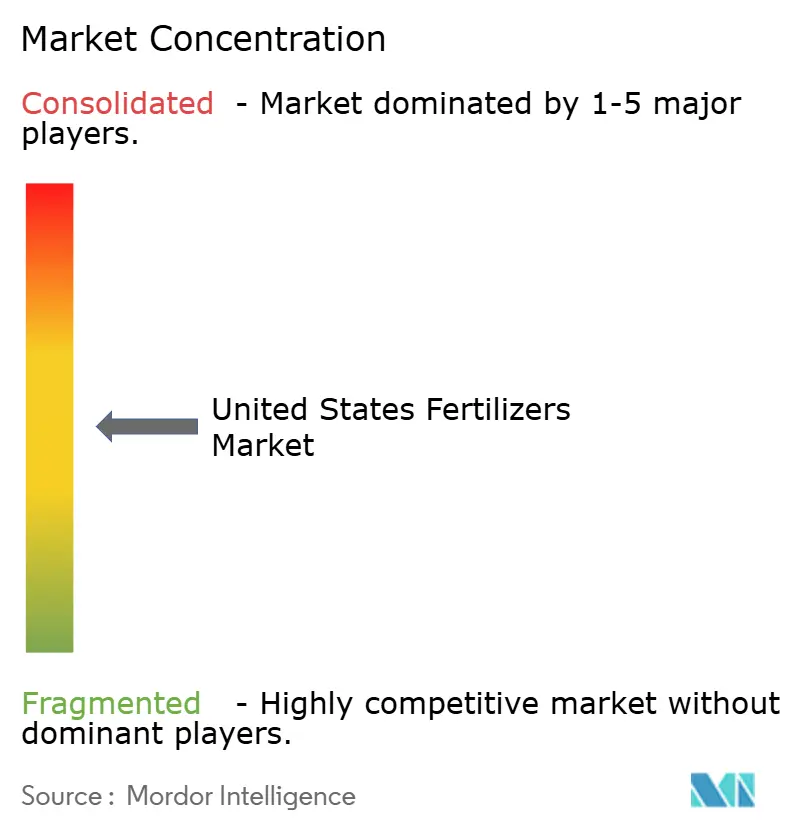

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Düngemittelmarkts von Mordor Intelligence

Der Markt für Düngemittel in den Vereinigten Staaten wurde im Jahr 2025 auf einen Wert von 24,80 Milliarden USD geschätzt und soll bis 2026 einen Wert von 26,06 Milliarden USD sowie bis 2031 einen Wert von 33,42 Milliarden USD erreichen, was einer CAGR von 5,1 % über den Prognosezeitraum entspricht. Gestützt durch gestiegene Einkommen der Landwirte und die rasche Einführung der Präzisionslandwirtschaft entwickelt sich der Markt für Düngemittel in den Vereinigten Staaten in Richtung maßgeschneiderter Nährstoffprogramme, die Verluste minimieren, den ROI verbessern und strengeren Umweltvorschriften gerecht werden. Die Nachfrage stützt sich weiterhin auf Massenstickstoff, Phosphat und Kali, doch Spezialangebote gewinnen an Bedeutung, da die Technologie variabler Ausbringungsmengen feldspezifische Mängel aufzeigt, die herkömmliche Mischungen nicht beheben können. Staatliche und bundesstaatliche Anreize für Beschichtungen mit verbesserter Effizienz senken die Einführungskosten und erweitern die Margen für Anbieter, die beschichtete, stabilisierte und Langzeitfreisetzungstechnologien vermarkten können. Gleichzeitig versprechen Investitionen an der Golfküste in blaues und grünes Ammoniak eine inländische Versorgungssicherheit, einen geringeren eingebetteten Kohlenstoffgehalt und ein potenzielles Exportpotenzial, sobald die Kapazitäten gegen Ende des Jahrzehnts in Betrieb gehen. Vor diesem Hintergrund setzt die Volatilität der Erdgaspreise am Henry Hub die Ammoniakproduzenten weiterhin unter Druck, und einzugsgebietsspezifische Nährstoffgrenzen schränken das Mengenwachstum in mehreren Regionen mit hohem Verbrauch ein, sodass Anbieter auf höherwertige Formulierungen angewiesen sind, um ihre Einnahmen zu schützen.

Wichtigste Erkenntnisse des Berichts

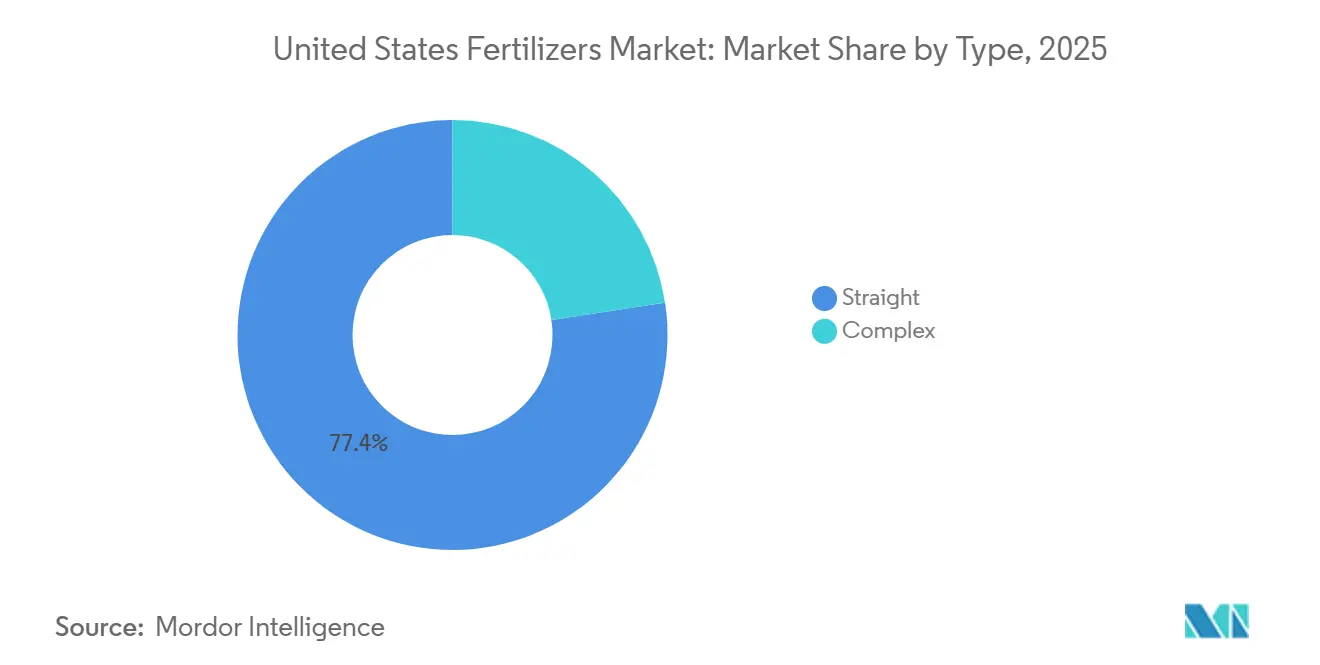

- Nach Typ entfielen auf Einnährstoffdünger mit 77,4 % im Jahr 2025 der größte Marktanteil im Markt für Düngemittel in den Vereinigten Staaten, während Mehrnährstoffdünger als das am schnellsten wachsende Segment prognostiziert werden und von 2026 bis 2031 eine CAGR von 6,7 % verzeichnen sollen.

- Nach Form hielten konventionelle Produkte im Jahr 2025 mit einem Anteil von 76,2 % die größte Marktgröße im Markt für Düngemittel in den Vereinigten Staaten, während Spezialdünger bis 2031 mit einer CAGR von 5,5 % die höchste Wachstumsrate verzeichnen sollen.

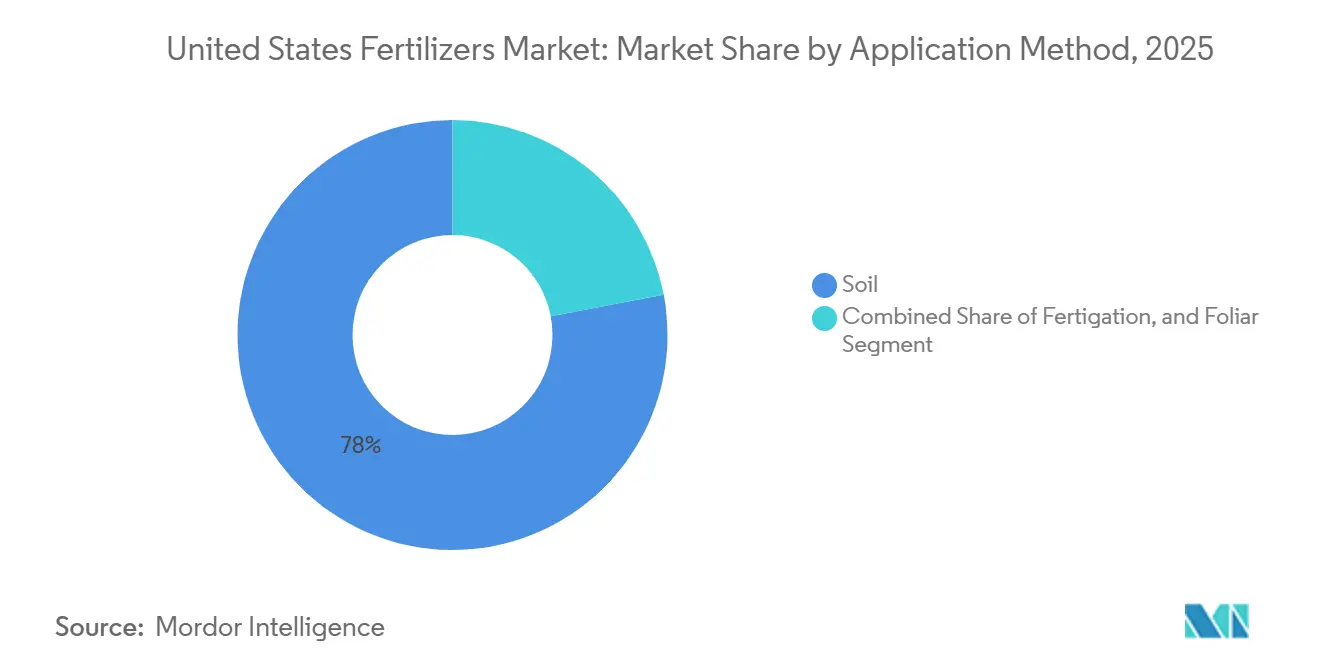

- Nach Ausbringungsart stellte die Bodenausbringung im Jahr 2025 mit 78,0 % den größten Marktanteil dar, während die Fertigationsmethode als das am schnellsten wachsende Segment prognostiziert wird und von 2026 bis 2031 eine CAGR von 6,1 % verzeichnen soll.

- Nach Kulturpflanzenart entfiel auf Feldfrüchte im Jahr 2025 mit einem Anteil von 86,0 % der größte Anteil, während Gartenbaukulturen bis 2031 mit der höchsten CAGR von 6,3 % wachsen sollen.

- Nutrien Ltd, CF Industries Holdings, Inc., The Mosaic Company, The Andersons Inc. und Yara International ASA sind die wichtigsten Marktteilnehmer, was auf eine moderate Konzentration im Markt für Düngemittel in den Vereinigten Staaten hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Düngemittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung der Präzisionslandwirtschaft und digitale Nährstoffmodellierung | +0.9% | National, mit Schwerpunkt in den Corn-Belt-Staaten (Iowa, Illinois, Indiana und Nebraska) | Mittelfristig (2–4 Jahre) |

| Anreize für Düngemittel mit verbesserter Effizienz | +0.6% | National, am stärksten im Einzugsgebiet der Chesapeake Bay und in den Golfküstenstaaten | Kurzfristig (≤ 2 Jahre) |

| Kaufkraft der Landwirte in Abhängigkeit von Rohstoffpreisen | +0.7% | National, mit Schwerpunkt auf den wichtigsten Getreideanbauregionen | Kurzfristig (≤ 2 Jahre) |

| Regenerative Landwirtschaft und Kohlenstoffgutschriftprämien | +0.4% | National, frühe Einführung im Mittleren Westen und in den Plains-Staaten | Langfristig (≥ 4 Jahre) |

| Aufbau der Grünammoniak-Produktion an der Golfküste | +0.5% | Produktionszentren an der Golfküste (Texas und Louisiana) mit nationaler Verteilungswirkung | Langfristig (≥ 4 Jahre) |

| Intermodale Düngemittelkorridore am Mississippi | +0.3% | Mississippi-Flussbecken und Verteilungsnetze im Corn Belt | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung der Präzisionslandwirtschaft und digitale Nährstoffmodellierung

Gemäß Daten des Wirtschaftsforschungsdienstes des US-amerikanischen Landwirtschaftsministeriums wurden GPS-basierte automatische Lenksysteme im Jahr 2025 von US-amerikanischen Mais- und Sojabohnenerzeugern stärker genutzt als im Jahr 2020. Gleichzeitig verzeichnete die Hardware für die variable Ausbringungsrate (VRT), eine fortschrittlichere Untergruppe der Präzisionstechnologie, in diesem Zeitraum ebenfalls eine zunehmende Verbreitung, insbesondere bei Großbetrieben. Dieser technologische Fortschritt hat zu einer zweigeteilten Nachfragestruktur geführt. Erzeuger, die Präzisionssysteme einsetzen, haben die gesamte Stickstoffausbringung um 8 % bis 12 % pro Hektar reduziert und dabei die Erträge gehalten oder verbessert, wodurch die Nachfrage nach Harnstoff in großen Mengen und Harnstoff-Ammoniumnitrat (UAN) gesunken ist. Gleichzeitig erhöhen diese Erzeuger ihre Käufe von Mikronährstoffmischungen und Spezialzusätzen, um feldspezifische Variabilität zu beheben, die herkömmliche Breitbandmethoden bisher übersehen haben. Die Systeme mit variabler Ausbringungsrate steuern die Düngemittelplatzierung auf etwa 31 % der Mais- und Sojabohnenflächen – bei Großbetrieben steigt dieser Anteil auf 45 % – und reduzieren den Stickstoffeinsatz um 12 % bis 18 %, während die Erträge erhalten bleiben oder leicht verbessert werden. [1]Quelle: USDA Wirtschaftsforschungsdienst, „Nutzung und Besitz von Computern in der Landwirtschaft”, ers.usda.gov. Digitale Nährstoffmodellierungsplattformen, wie sie von Nutrien Ag Solutions und Climate FieldView angeboten werden, integrieren Bodentestdaten, Ertragskarten und Wettervorhersagen, um Ausbringungsempfehlungskarten zu erstellen. Diese Karten optimieren den Return on Investment (ROI) bei der Düngemittelausbringung und machen die Präzisionsanwendung auch für mittelgroße Landwirtschaftsbetriebe wirtschaftlich rentabel.

Anreize für Düngemittel mit verbesserter Effizienz

Das Inflationsreduzierungsgesetz von 2022 führte Bundessteuergutschriften ein, die eine Kostenerstattung von 30 % für Ureasehemmer und Nitrifikationshemmer bieten, die zusammen mit Stickstoffdüngern verwendet werden. Dadurch sinkt der Aufpreis für Produkte mit verbesserter Effizienz von 15–20 USD pro Hektar auf 10–14 USD pro Hektar. Darüber hinaus bieten staatliche Wasserqualitätszuschüsse in Maryland, Virginia, Pennsylvania und Iowa Subventionen von 5 bis 10 USD pro Hektar für Erzeuger, die in nährstoffsensiblen Einzugsgebieten langsam oder kontrolliert freisetzende Formulierungen einsetzen. Diese Anreize fördern die Einführung von Produkten wie ESN (Umweltfreundlicher Stickstoff) und Agrotain, die Stickstoffverluste durch Verflüchtigung und Auswaschung minimieren. Die kombinierte Bundes- und Staatsunterstützung für Produkte mit verbesserter Effizienz hält hohe Preisaufschläge gegenüber konventionellen Düngemitteln aufrecht und bietet messbare Umweltvorteile, die mit den Anforderungen der Umweltschutzbehörde (EPA) an die maximal zulässige Tagesbelastung in beeinträchtigten Einzugsgebieten übereinstimmen.

Aufbau der Grünammoniak-Produktion an der Golfküste

Die Golfküste entwickelt sich zu einem bedeutenden Zentrum für die Produktion von kohlenstoffarmem Ammoniak und stärkt damit den Markt für Düngemittel in den Vereinigten Staaten. CF Industries Holdings hat eine Investition von 3,5 Milliarden USD in Donaldsonville, Louisiana, angekündigt, um bis 2028 1,5 Millionen Tonnen blaues Ammoniak pro Jahr zu produzieren. Ebenso treibt Yara International in Partnerschaft mit Enbridge Inc. Pläne für eine kohlenstoffarme Ammoniakanlage in Corpus Christi, Texas, mit einer Kapazität von 1,4 Millionen Tonnen pro Jahr voran, wobei eine endgültige Investitionsentscheidung für 2026 erwartet wird. Diese Entwicklungen, einschließlich der Projekte von Nutrien Ltd., repräsentieren angekündigte Investitionen von über 15 Milliarden USD entlang der Golfküste mit dem Ziel, bis 2030 mehrere Millionen Tonnen neue Kapazitäten hinzuzufügen und gleichzeitig die Stickstoffversorgung zu verbessern und die Kohlenstoffintensität zu senken.

Intermodale Düngemittelkorridore am Mississippi

Das Ingenieurkorps der Armee der Vereinigten Staaten hat 829,1 Millionen USD für die Modernisierung von Schleuse und Wehr 25 am Oberen Mississippi bereitgestellt. Die erste Entwurfsphase soll zwischen 2024 und 2025 abgeschlossen werden, wobei die 1.200-Fuß-Schleuse voraussichtlich die Wartezeiten reduzieren wird, sobald sie Anfang der 2030er Jahre in Betrieb geht. Gleichzeitig planen BNSF Railway und Union Pacific, von 2024 bis 2026 jährlich über 7 Milliarden USD in Schieneninfrastrukturprojekte zu investieren, darunter den Bau einer neuen intermodalen Rampe in Kansas City. Darüber hinaus zielen private Umschlaganlagen-Upgrades in St. Louis und Memphis darauf ab, die Kahn-Schienen-Konnektivität zu verbessern. Insgesamt sollen diese Entwicklungen die Logistikkosten für Düngemittel um 8 bis 12 USD pro Tonne von den Golfküstenzentren zu den Einzelhändlern im Corn Belt senken, die Effizienz im Mittelstrom verbessern und wettbewerbsfähige Inlandspreise unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Erdgaspreise erhöht Stickstoffkosten | -0.8% | National, mit akuten Auswirkungen auf Ammoniak-produzenten an der Golfküste und im Mittleren Westen | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zum Nährstoffabfluss | -0.6% | Einzugsgebiet der Chesapeake Bay (Maryland, Virginia und Pennsylvania), Mississippi-Flussbecken und Hypoxiezone im Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| Biologische Nährstoffsubstitute bei Spezialkulturen | -0.3% | Kalifornien, der pazifische Nordwesten, Florida und andere Regionen mit hochwertigen Kulturen | Langfristig (≥ 4 Jahre) |

| Risiken durch alternde Ammoniak-Pipeline-Netze | -0.4% | Ammoniak-Pipeline-Korridor im Mittleren Westen (Iowa, Illinois, Indiana, Kansas und Nebraska) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Biologische Nährstoffsubstitute bei Spezialkulturen

Mikrobielle Biodüngemittel, einschließlich stickstofffixierender Bakterien, phosphatlösender Pilze und anderer nützlicher Mikroorganismen, werden zunehmend bei hochwertigen Spezialkulturen eingesetzt. Diese Produkte gewinnen trotz ihres Kostenaufschlags von 40 bis 80 USD pro Hektar im Vergleich zu synthetischen Düngemitteln an Beliebtheit. Gemäß Daten des Landwirtschafts- und Lebensmittelministeriums Kaliforniens erhöhten kalifornische Mandel- und Pistazienerzeuger zwischen 2022 und 2025 ihren Einsatz von Biodüngemitteln [2]Quelle: Wasserressourcenbehörde Kaliforniens, „Umsetzung des Gesetzes zur nachhaltigen Grundwasserbewirtschaftung”, water.ca.gov . Ebenso weiteten Apfel- und Kirschproduzenten im pazifischen Nordwesten im Jahr 2025 die Nutzung von Biodüngemitteln aus, angetrieben durch Anforderungen an die Bio-Zertifizierung und eine steigende Verbrauchernachfrage nach reduzierten synthetischen Betriebsmitteln.

Risiken durch alternde Ammoniak-Pipeline-Netze

Das alternde US-amerikanische Ammoniak-Pipeline-Netz, das größtenteils in den 1960er und 1970er Jahren gebaut wurde, birgt Versorgungsrisiken, insbesondere im Mittleren Westen. Nach der Übernahme von Magellan Midstream Partners im Jahr 2023 verwaltet ONEOK, Inc. ein 1.100 Meilen langes Segment mit einem mehrjährigen Sanierungsprogramm bis 2027, um die PHMSA-Sicherheitsstandards von 2026 zu erfüllen. Vorübergehende Abschaltungen für Wartungsarbeiten können die Versorgung unterbrechen, was zu einer Abhängigkeit von teureren Schienen- und Lkw-Transporten führt und das kurzfristige Mengenwachstum in Maisregionen mit hoher Nachfrage einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Einnährstoffdünger dominieren, Mehrnährstoffmischungen gewinnen an Dynamik

Einnährstoffdünger halten nach Typ den größten Anteil und machen 77,4 % der Marktgröße für Düngemittel in den Vereinigten Staaten im Jahr 2025 aus. Dieses Wachstum wird durch den weit verbreiteten Einsatz von Stickstoff-, Phosphat- und Kalidüngern in der Reihenkultivierung angetrieben. Zinkmangel betrifft schätzungsweise 30 % der Maisanbaufläche in den USA, insbesondere in Böden mit hohem pH-Wert, die in den Great Plains und im westlichen Corn Belt verbreitet sind, wie die Amerikanische Gesellschaft für Agronomiein einem Bericht aus dem Jahr 2024 [3]Quelle: Amerikanische Gesellschaft für Agronomie, "Zinkmangel in der US-amerikanischen Maisproduktion", acs.org festgestellt hat. Landwirte reagieren darauf, indem sie Zinksulfat und Zinkchelate in Starterdüngermischungen einarbeiten, was die Nachfrage nach Mikronährstoffen ankurbelt. Phosphatdünger, angeführt von Diammoniumphosphat (DAP) und Monokaliumphosphat (MOP), bedienen sowohl den Mais- als auch den Sojamarkt, während Kalidünger Kalium für eine breite Palette von Kulturen liefern.

Großbetriebe bevorzugen weiterhin Einnährstoffdünger, da Händler präzise Formeln am Verkaufsort mischen können. Umgekehrt sind kleinere Betriebe und Regionen mit eingeschränktem Zugang zu individuellen Ausbringungsdienstleistungen zunehmend auf Mehrnährstoffdünger angewiesen, um Komfort und ausgewogene Nährstoffversorgung zu gewährleisten. Folglich wird für das Segment der Mehrnährstoffdünger die höchste CAGR von 6,7 % von 2026 bis 2031 prognostiziert.

Nach Form: Spezialformulierungen gewinnen an Bedeutung

Konventionelle Produkte halten nach Form den größten Anteil und repräsentieren 76,2 % des Marktanteils für Düngemittel in den Vereinigten Staaten im Jahr 2025, was die anhaltende Verbreitung von Massenharnstoff, Diammoniumphosphat (DAP), Monokaliumphosphat (MOP) und Kali in der Reihenkultivierung unterstreicht. Diese Produkte profitieren von gut etablierten Vertriebsnetzen, wettbewerbsfähigen Preisen und einer weit verbreiteten agronomischen Vertrautheit unter den Landwirten. Gleichzeitig erlebt das Segment der Spezialdünger ein Wachstum, das durch staatliche und bundesstaatliche Anreize angetrieben wird, die dazu beitragen, den Kostenaufschlag für Produkte mit verbesserter Effizienz auszugleichen. So sieht beispielsweise der Inflation Reduction Act Steuergutschriften vor, die 30 % der Kosten für Urease- und Nitrifikationsinhibitoren abdecken und damit die Nettokosten für Produkte wie ESN und Agrotain effektiv senken.

Spezialformulierungen sollen bis 2031 mit einer CAGR von 5,5 % wachsen, was das schnellste Wachstum unter den Düngemitteltypen darstellt. Düngemittel mit kontrollierter Freisetzung, die Polymerbeschichtungen zur Regulierung der Nährstofffreisetzung über 60 bis 120 Tage nutzen, werden zunehmend bei hochwertigen Kulturen und Rasenpflegeanwendungen eingesetzt. Diese Anwendungen rechtfertigen die Mehrkosten von 0,80 bis 1,20 USD pro Pfund im Vergleich zu konventionellen Produkten. Düngemittel mit langsamer Freisetzung, wie schwefelumhüllter Harnstoff und Methylenharnstoff, bieten eine kostengünstigere Alternative zu Düngemitteln mit kontrollierter Freisetzung und reduzieren gleichzeitig Stickstoffverluste und verlängern die Nährstoffverfügbarkeit. Flüssigdünger gewinnen an Bedeutung, insbesondere für Fertigationssysteme und Blattdüngungsanwendungen. Dieser Trend ist besonders in Regionen wie Kalifornien und dem Südwesten zu beobachten, wo Wasserknappheit die Einführung von Präzisionsbewässerungsverfahren vorantreibt. Darüber hinaus werden wasserlösliche Düngemittel in Gewächshaus- und Baumschulbetrieben weit verbreitet eingesetzt, wo die Produktion in kontrollierten Umgebungen hochlösliche und schnell wirkende Nährstoffquellen erfordert.

Nach Anwendungsmethode: Fertirrigation beschleunigt sich in wasserarmen Regionen

Bodenausbringungen halten nach Ausbringungsart den größten Anteil und machen 78,0 % des Marktes für Düngemittel in den Vereinigten Staaten im Jahr 2025 aus, da Breitwurf-, Band- und eingearbeitete Methoden nach wie vor Standardverfahren in der Reihenkultivierung sind. Die Breitwurfausbringung, bei der Düngemittel gleichmäßig über die Feldoberfläche verteilt werden, ist die am häufigsten verwendete Methode für Phosphat- und Kaliprodukte. Im Gegensatz dazu wird die Bandausbringung, bei der Düngemittel in konzentrierten Reihen nahe dem Saatgut platziert werden, für Stickstoff und Mikronährstoffe bevorzugt, die eine präzise Platzierung erfordern. Die eingearbeitete Ausbringung, bei der Düngemittel in den Boden eingemischt werden, hilft, Verflüchtigungsverluste zu reduzieren, und wird zunehmend für Harnstoff und Harnstoff-Ammoniumnitrat (UAN) eingesetzt.

Fertigation soll während des Prognosezeitraums mit einer CAGR von 6,1 % wachsen und ist damit die am schnellsten wachsende Ausbringungsmethode. Dieses Wachstum konzentriert sich auf Regionen wie Kalifornien, Arizona und den pazifischen Nordwesten, wo Tropf- und Sprinklerbewässerungssysteme eine präzise Nährstoffversorgung ermöglichen und die Wasser- und Düngemittelnutzungseffizienz verbessern. Die Einführung von Fertigation wird durch Wasserknappheit und regulatorische Maßnahmen zur Reduzierung von Nährstoffabflüssen vorangetrieben. So verpflichtet beispielsweise Kaliforniens Gesetz zur nachhaltigen Grundwasserbewirtschaftung, das 2020 in Kraft trat, die Landwirte, den Wasserverbrauch um 10 % bis 20 % zu reduzieren, was Fertigation wirtschaftlich unverzichtbar macht, um Ernteerträge mit begrenzten Wasserressourcen aufrechtzuerhalten. Ebenso setzen Landwirte in Arizona und dem pazifischen Nordwesten Fertigationstechnologien ein, um Wasserkürzungen zu begegnen und den Einsatz von Betriebsmitteln zu optimieren.

Nach Kulturpflanzentyp: Gartenbaukulturen treiben die Premiumdüngernachfrage an

Feldfrüchte machen mit 86,0 % den größten Anteil am Markt für Düngemittel in den Vereinigten Staaten im Jahr 2025 aus und unterstreichen die Bedeutung von Mais, Soja, Weizen und Baumwolle in der amerikanischen Landwirtschaft. Mais allein verbraucht jährlich etwa 11 Millionen Tonnen Stickstoff, 4 Millionen Tonnen Phosphat und 5 Millionen Tonnen Kali und ist damit die düngemittelintensivste Kulturpflanze des Landes. Obwohl Soja aufgrund der biologischen Fixierung weniger Stickstoff benötigt, sind dennoch erhebliche Phosphat- und Kalimengen erforderlich. Weizen und Baumwolle vervollständigen das Segment der Feldfrüchte, wobei Weizen hauptsächlich in den Great Plains und Baumwolle im Südosten und in Texas angebaut wird.

Für Gartenbaukulturen wird bis 2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 6,3 % prognostiziert, was die schnellste Expansion unter den Kulturpflanzenarten darstellt. Dieses Wachstum wird durch die zunehmende Anbaufläche für Spezialkulturen angetrieben, insbesondere Mandeln und Pistazien in Kalifornien, die zwischen 2020 und 2025 um 120.000 Acres zugenommen haben. Darüber hinaus sind Landwirte bereit, in hochwertige Spezialdünger zu investieren, um Ertrag und Qualität bei hochwertigen Kulturen zu steigern. Der Markt für Düngemittel in den Vereinigten Staaten weist einen bedeutenden Anteil an Mikronährstoffbehandlungen für Baumkulturen auf, bei denen Zink und Bor häufige Mängel in alkalischen Böden beheben. Rasen- und Zierpflanzenanwendungen bleiben ein Nischenbereich, aber ein stabiles Segment, das von Formulierungen mit kontrollierter Freisetzung profitiert, die kommunale Vorschriften zur Begrenzung von Nährstoffabflüssen einhalten und gleichzeitig die Rasenqualität für Golfplätze und Sportfelder erhalten.

Geografische Analyse

Der Corn Belt, der Iowa, Illinois, Indiana, Nebraska und Ohio umfasst, hat trotz eines Anteils von nur 15 % an der landwirtschaftlichen Nutzfläche den größten Anteil am nationalen Düngemittelverbrauch. Dies spiegelt den stickstoffintensiven Bedarf der Mais- und Sojabohnenproduktion wider. Die Einführung der Präzisionslandwirtschaft in der Region übersteigt in bestimmten Landkreisen 75 %, was es den Erzeugern ermöglicht, die Ausbringungsmengen zu optimieren und gleichzeitig die Erträge aufrechtzuerhalten. Dieser Ansatz unterstützt die Einhaltung von Abflussvorschriften und verbessert die Rentabilität.

Die Great-Plains-Region weist ein einzigartiges Nachfragemuster auf, das durch variable Niederschläge und eine vielfältige Kulturpflanzenmischung beeinflusst wird, darunter Mais, Weizen, Sorghum und Baumwolle. Nebraska, Kansas und Texas sind die wichtigsten Verbrauchsstaaten, wobei Texas aufgrund seiner 27 Millionen Erntehektar und des Zugangs zu Häfen, die Kali und Phosphat zu wettbewerbsfähigen Kosten importieren, führend ist. Der Schienentransport bleibt für die Lieferung ins Landesinnere unerlässlich und fügt für Betriebe, die weit von Küstenterminals entfernt sind, 15–25 USD pro Tonne hinzu. Investitionen in Kahnnetzwerke beginnen, diese Kosten zu mildern, indem sie die Bewegung von Golfküstenimporten flussaufwärts zu reduzierten Kosten erleichtern.

Kalifornien ist ein einzigartiger Markt mit Schwerpunkt auf hochwertiger Gartenbauproduktion und einer starken Nachfrage nach Spezialdüngemitteln. Das Produktportfolio des Bundesstaates umfasst überwiegend Düngemittel mit kontrollierter Freisetzung und flüssige Nährstoffe, um eine präzise Ausbringung zu ermöglichen. Strenge Umweltvorschriften im Rahmen des Regulierungsprogramms für bewässerte Flächen fördern den Einsatz von Produkten mit verbesserter Effizienz und Bodenfeuchtigkeitssensoren zur Reduzierung der Nährstoffauswaschung. Die Logistik in Kalifornien bleibt ein entscheidender Faktor im Marktbetrieb.

Wettbewerbslandschaft

Der US-amerikanische Düngemittelmarkt ist moderat konzentriert, wobei die wichtigsten Akteure integrierte Modelle einsetzen, um ihre Marktpositionen zu stärken. Nutrien Ltd führt den Markt durch einen umfassenden Ansatz an, der Produktion, Vertrieb und ein Einzelhandelsnetz mit 1.700 Filialen umfasst. CF Industries Holdings, Inc. nutzt die kostengünstige Stickstoffproduktion, unterstützt durch den Zugang zu Erdgas an der Golfküste. Mosaic hält eine starke Präsenz durch Phosphatabbauoperationen in Florida und Louisiana aufrecht. Die Marktintegration nimmt zu, wie die Übernahme der Iowa Fertilizer Company durch Koch für 3,6 Milliarden USD zeigt, die 1,4 Millionen Metrische Tonnen Stickstoffkapazität konsolidiert und die vorgelagerte Kontrolle im Jahr 2024 stärkt.

Investitionen in Technologie sind zu einem wichtigen Differenzierungsmerkmal unter den Marktteilnehmern geworden. Große Lieferanten investieren jährlich 200–300 Millionen USD in digitale Agronomiedienste, die Bodenanalytik mit verschreibungsbasiertem Verkauf kombinieren. Diese Plattformen stärken Kundenbeziehungen, fördern die Produktloyalität und generieren abonnementbasierte Umsatzströme über den traditionellen Tonnagenverkauf hinaus. Darüber hinaus stellen Spezialdüngemittel eine bedeutende Wachstumschance dar. Kleinere Unternehmen wie Haifa Group und ICL nutzen Produktinnovation und technischen Support, um profitable Nischen in Gartenbau- und Rasenmärkten zu erschließen. Regulatorische und kohlenstoffbezogene Drücke werden voraussichtlich zu einer weiteren Marktausrichtung führen, die Unternehmen begünstigt, die bewährte Lösungen für Nährstoffeffizienz und Emissionsreduzierung anbieten.

Die Volatilität der Erdgaspreise bleibt ein entscheidender Faktor, der den Markt beeinflusst. Produzenten mit abgesicherten Rohstoffen oder Grünammoniak-Projekten an der Golfküste haben Kostenvorteile. Importe spielen ebenfalls eine stabilisierende Rolle, wobei nordamerikanische Produzenten die globalen Preisspreads genau beobachten, um Exportmöglichkeiten zu identifizieren. Die Einführung neuer kohlenstoffarmer Produktklassen, die Premiumverträge anziehen, prägt die Wettbewerbslandschaft weiter. Insgesamt vollzieht der Markt einen Übergang von volumenbasiertem Wettbewerb hin zu einem Fokus auf dienstleistungsorientierten und nachhaltigkeitsorientierten Wertversprechen.

Marktführer der US-amerikanischen Düngemittelindustrie

CF Industries Holdings, Inc.

Nutrien Ltd.

The Andersons Inc.

The Mosaic Company

Yara International ASA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: The Andersons, Inc. brachte Aero-Blitz und Aero-Mino auf den Markt, Düngemittel für die Ausbringung aus der Luft mit geringen Mengen, geeignet für Drohnen, Hubschrauber und Flugzeuge. Die neuen Produkte sollen die Nährstoffeffizienz und -abdeckung in der US-amerikanischen Reihenkulturenproduktion verbessern.

- Oktober 2024: ICL brachte das Düngemittelsystem Peters Professional Canna+ auf den Markt, das speziell für den nordamerikanischen Markt entwickelt wurde. Jede Komponente des Peters Professional Canna+ CEA-Programms wurde sorgfältig ausgewählt, um den hydroponischen Cannabisanbau in kontrollierten Anbauumgebungen zu unterstützen.

- Juni 2023: ICL brachte eine neue Linie wasserlöslicher Düngemittel unter seiner Marke Nova auf den Markt. Dazu gehören Nova PULSE, Nova FINISH, Nova ELEVATE und Nova FLOW, die für leistungsstarke Fertirrigation und Blattdüngungslösungen konzipiert sind.

Berichtsumfang des US-amerikanischen Düngemittelmarkts

Ein Düngemittel ist ein Stoff, der dem Boden zugesetzt wird, um seine Fruchtbarkeit zu verbessern. Pflanzennährstoffe sind chemische Elemente oder Verbindungen, die für das Pflanzenwachstum unerlässlich sind.

Der US-amerikanische Düngemittelmarkt ist segmentiert nach Typ (Komplex und Einfach), Form (Konventionell und Spezialität), Anwendungsmethode (Fertirrigation, Blattdüngung und Boden) und Kulturpflanzentyp (Feldfrüchte, Gartenbaukulturen und Rasen und Zierpflanzen). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Komplex | ||

| Einfach | Mikronährstoffe | Bor |

| Kupfer | ||

| Eisen | ||

| Mangan | ||

| Molybdän | ||

| Zink | ||

| Sonstige | ||

| Stickstoffhaltig | Ammoniumnitrat | |

| Wasserfreies Ammoniak | ||

| Harnstoff | ||

| Sonstige | ||

| Phosphathaltig | Diammoniumphosphat (DAP) | |

| Monoammoniumphosphat (MAP) | ||

| Einfachsuperphosphat (SSP) | ||

| Dreifachsuperphosphat (TSP) | ||

| Kalihaltig | Kaliumchlorid (MoP) | |

| Kaliumsulfat (SoP) | ||

| Sonstige | ||

| Sekundäre Makronährstoffe | Kalzium | |

| Magnesium | ||

| Schwefel | ||

| Konventionell | |

| Spezialität | Düngemittel mit kontrollierter Freisetzung (CRF) |

| Flüssigdüngemittel | |

| Düngemittel mit langsamer Freisetzung (SRF) | |

| Wasserlöslich |

| Boden |

| Blattdüngung |

| Fertirrigation |

| Feldfrüchte |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Nach Typ | Komplex | ||

| Einfach | Mikronährstoffe | Bor | |

| Kupfer | |||

| Eisen | |||

| Mangan | |||

| Molybdän | |||

| Zink | |||

| Sonstige | |||

| Stickstoffhaltig | Ammoniumnitrat | ||

| Wasserfreies Ammoniak | |||

| Harnstoff | |||

| Sonstige | |||

| Phosphathaltig | Diammoniumphosphat (DAP) | ||

| Monoammoniumphosphat (MAP) | |||

| Einfachsuperphosphat (SSP) | |||

| Dreifachsuperphosphat (TSP) | |||

| Kalihaltig | Kaliumchlorid (MoP) | ||

| Kaliumsulfat (SoP) | |||

| Sonstige | |||

| Sekundäre Makronährstoffe | Kalzium | ||

| Magnesium | |||

| Schwefel | |||

| Nach Form | Konventionell | ||

| Spezialität | Düngemittel mit kontrollierter Freisetzung (CRF) | ||

| Flüssigdüngemittel | |||

| Düngemittel mit langsamer Freisetzung (SRF) | |||

| Wasserlöslich | |||

| Nach Anwendungsmethode | Boden | ||

| Blattdüngung | |||

| Fertirrigation | |||

| Nach Kulturpflanzentyp | Feldfrüchte | ||

| Gartenbaukulturen | |||

| Rasen und Zierpflanzen | |||

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene vorgenommen.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und Sonstige

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Nährstoffvolumen, das pro Hektar landwirtschaftlicher Nutzfläche in jedem Land verbraucht wird.

- ABGEDECKTE KULTURPFLANZENTYPEN - Feldfrüchte: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen, Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die Kulturen zugesetzt wird, um den Nährstoffbedarf zu decken, erhältlich in verschiedenen Formen wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdüngemittel | Wird für verbesserte Effizienz und Nährstoffverfügbarkeit verwendet und über Boden, Blattdüngung und Fertirrigation ausgebracht. Umfasst CRF, SRF, Flüssigdüngemittel und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kultur während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit langsamer Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kultur über einen längeren Zeitraum sicherzustellen. |

| Blattdüngemittel | Bestehen aus flüssigen und wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | Erhältlich in verschiedenen Formen einschließlich Flüssigkeit, Pulver usw., verwendet in der Blattdüngung und Fertirrigation. |

| Fertirrigation | Düngemittel, die über verschiedene Bewässerungssysteme wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. ausgebracht werden. |

| Wasserfreies Ammoniak | Als Düngemittel verwendet, direkt in den Boden injiziert, in gasförmig-flüssiger Form erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphatdüngemittel, das nur Phosphor enthält, mit einem Gehalt von weniger als oder gleich 35 %. |

| Dreifachsuperphosphat (TSP) | Phosphatdüngemittel, das nur Phosphor enthält, mit einem Gehalt von mehr als 35 %. |

| Düngemittel mit verbesserter Effizienz | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelles Düngemittel | Düngemittel, die durch traditionelle Methoden auf Kulturen ausgebracht werden, einschließlich Breitbandausbringung, Reihenplatzierung, Einpflügen in den Boden usw. |

| Chelierte Mikronährstoffe | Mikronährstoffdüngemittel, die mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. beschichtet sind. |

| Flüssigdüngemittel | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturen durch Blattdüngung und Fertirrigation verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen