Catalyst Fertilizers Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.30 Milliarden US-Dollar |

| Marktgröße (2031) | 3.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.26% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Catalyst Fertilizers Marktanalyse von Mordor Intelligence

Die Marktgröße für Catalyst Fertilizers wird für 2025 auf 3,2 Milliarden USD und für 2026 auf 3,3 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,87 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,26 % von 2026 bis 2031 entspricht. Energieeffizienzvorschriften, deutlich niedrigere Lachgasgrenzwerte und die Kapitalanforderungen von Grünammoniak-Projekten verändern die Art und Weise, wie Produzenten Katalysatortechnologien auswählen. Eisenoxid-Haber-Bosch-Katalysatoren senken den Energieverbrauch im Vergleich zu früheren Eisenformulierungen um bis zu 30 %, während Programme zur Verpachtung und zum Recycling von Platin-Rhodium-Gaze die Einführungskosten für Salpetersäureanlagen senken. Spezialisierte Kaliumsysteme auf Basis nanostrukturierter Kupferkatalysatoren entstehen für Niederdrucksyntheseanlagen, und ihre Verbreitung ist im asiatisch-pazifischen Raum und im Nahen Osten am stärksten. Die Kapitalausgaben für dynamische Katalysatoren, die mit erneuerbarem Wasserstoff skalieren können, nehmen zu, da Saudi-Arabien, Indien und Australien große Grünammoniak-Komplexe in Betrieb nehmen. Gleichzeitig ersetzen sekundäre und tertiäre Lachgaszersetzungskatalysatoren ältere Emissionskontrollen, um Kohlenstoffgutschriften im Rahmen des Emissionshandelssystems der Europäischen Union und ähnlicher Programme zu sichern.

Wichtigste Erkenntnisse des Berichts

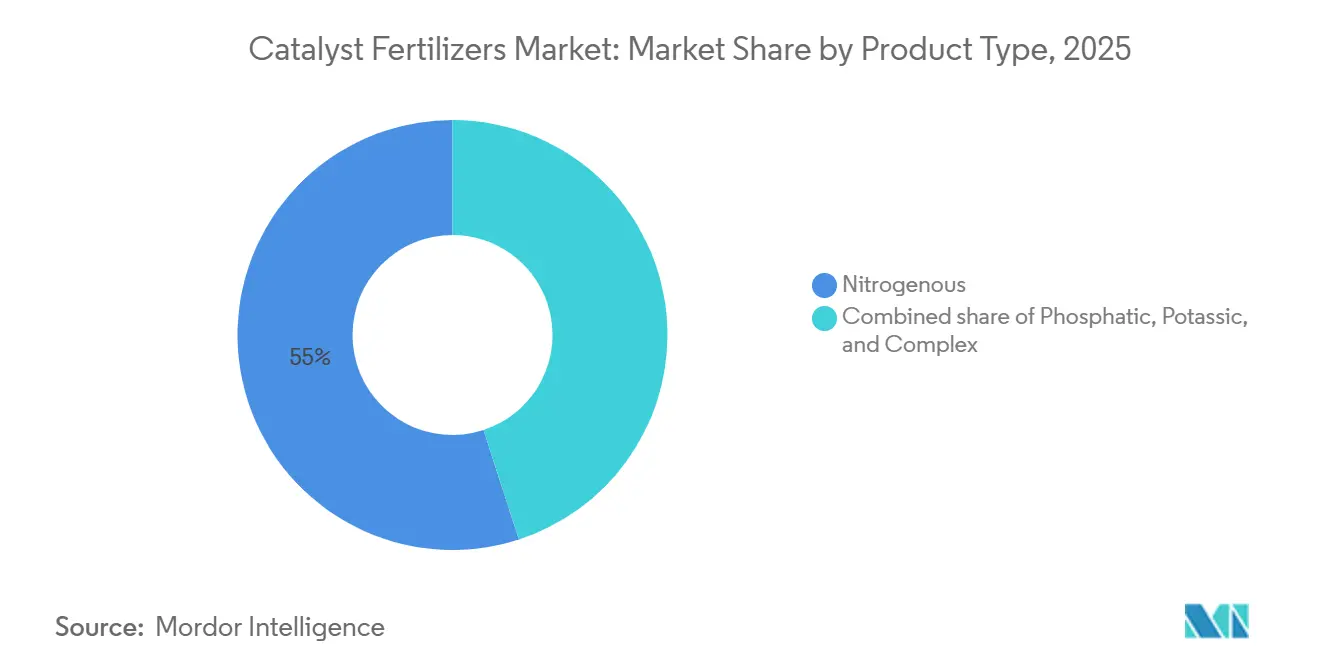

- Nach Produkttyp entfielen auf stickstoffhaltige Katalysatoren der größte Marktanteil mit 55 % des Catalyst Fertilizers Marktes im Jahr 2025, während kaliumhaltige Katalysatoren voraussichtlich das am schnellsten wachsende Segment darstellen und im Zeitraum 2026–2031 mit einer CAGR von 13,9 % wachsen sollen.

- Nach Katalysatormetallgruppe halten Unedelmetallformulierungen den größten Anteil mit 55 % der Catalyst Fertilizers Marktgröße im Jahr 2025, und kupferbasierte Varianten sollen mit der schnellsten CAGR von 12,4 % von 2026 bis 2031 expandieren.

- Nach Produktionsprozess hält die Haber-Bosch-Ammoniaksynthese den größten Anteil mit 60 % der Catalyst Fertilizers Marktgröße im Jahr 2025, während Emissionskontrollkatalysatoren mit der schnellsten CAGR von 11 % im Zeitraum 2026–2031 voranschreiten.

- Nach Anwendungsphase hielten Primärsynthesekatalysatoren im Jahr 2025 den größten Marktanteil von 75,0 %, während Emissionskontroll- und DeNOx-Katalysatoren das am schnellsten wachsende Segment darstellen, mit einer prognostizierten CAGR von 9,5 % im Zeitraum 2026–2031.

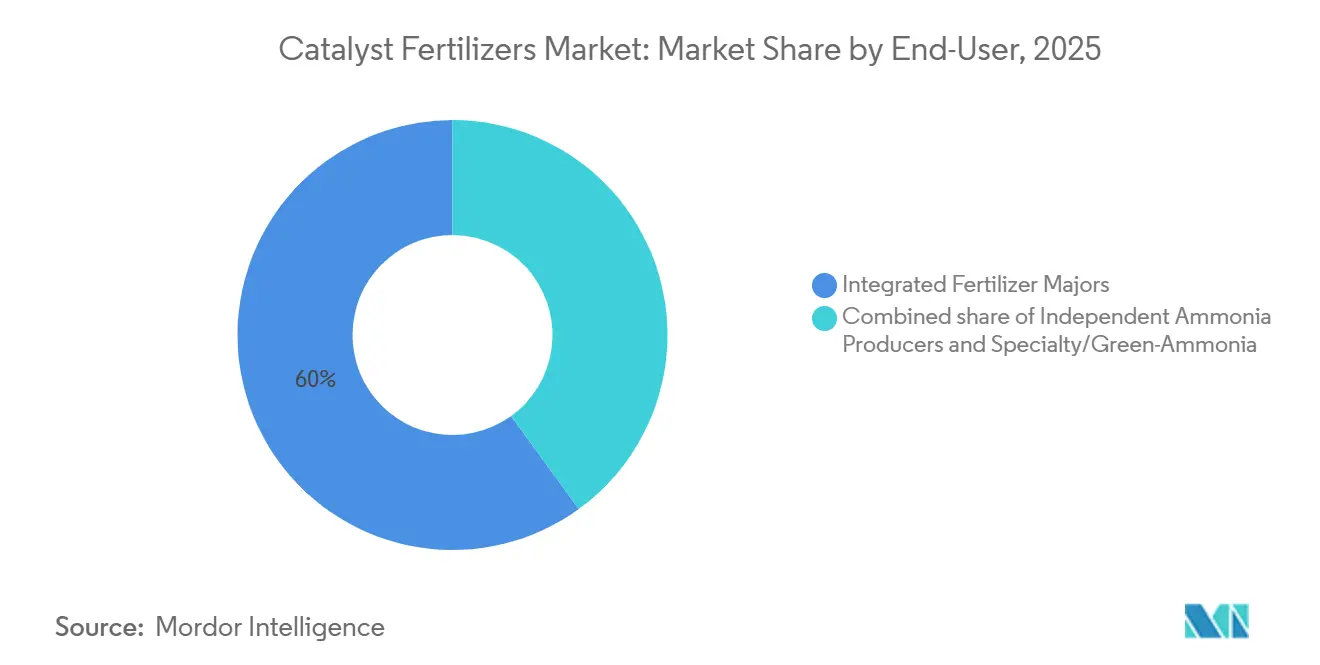

- Nach Endverbraucher beherrschten integrierte Großunternehmen im Jahr 2025 den größten Marktanteil von 60 % der Katalysatornachfrage. Spezialisierte Ammoniakentwickler sind die am schnellsten wachsende Gruppe mit einer CAGR von 12 % im Zeitraum 2026–2031.

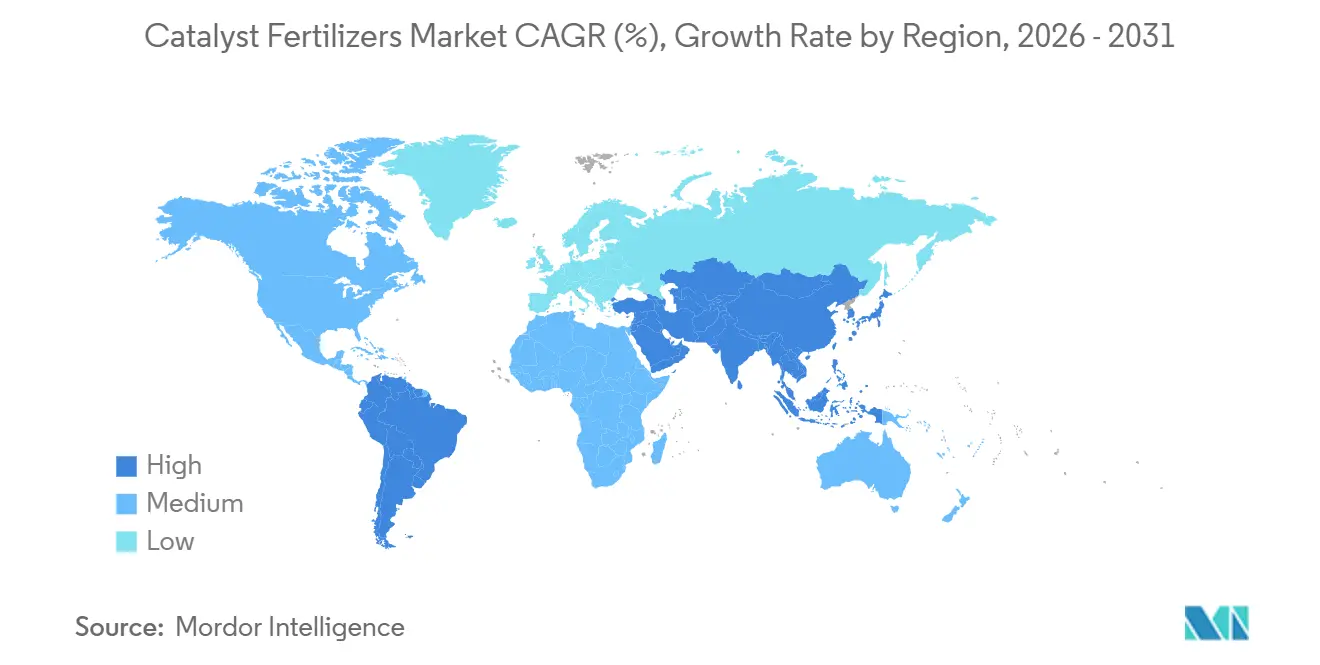

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2025 der größte Anteil von 46 % der Nachfrage nach Catalyst Fertilizers Marktgröße, während der Nahe Osten die am schnellsten wachsende Region ist, mit einer CAGR von 14,2 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Catalyst Fertilizers Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eisenoxid-Haber-Bosch-Katalysatoren senken den Energieverbrauch | +1.2% | Asiatisch-pazifischer Raum und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Lachgasobergrenzen für Salpetersäureanlagen | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Grünammoniak-Ausbauprojekte im asiatisch-pazifischen Raum | +0.8% | Asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥ 4 Jahre) |

| Verpachtung und Recycling von Edelmetallkatalysatoren | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nanostrukturierte Kupferkatalysatoren für Niederdruckprozesse | +0.4% | Asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschriftsgebundene Katalysatorersatzzyklen | +0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre |

| Quelle: Mordor Intelligence | |||

Eisenoxid-Haber-Bosch-Katalysatoren senken den Energieverbrauch

Wüstit-basierte Eisenkatalysatoren senken den Energieverbrauch der Ammoniaksynthese um etwa 30 % und reduzieren den Verbrauch um 1,5 bis 2 Gigajoule pro metrische Tonne produziertem Ammoniak. Der Gewinn senkt direkt die Erdgaskosten und die Scope-1-Kohlenstoffemissionen, was entscheidend ist, da die Ammoniaksynthese etwa 2 % des globalen Energieangebots verbraucht[1]Quelle: Umweltschutzbehörde der Vereinigten Staaten, "Stickstoffoxid-Emissionsstandards für Salpetersäureanlagen," epa.gov. Seit seiner Markteinführung in den Jahren 2020–2021 hat der AmoMax-Casale-Katalysator eine um 30 % höhere Effizienz als herkömmliche Wüstitkatalysatoren erreicht. Dies ermöglicht es Bestandsanlagen, die Ammoniakausbeute zu steigern oder den Schleifendruck zu reduzieren, wodurch größere Kapitalinvestitionen durch die Optimierung bestehender Reaktorsysteme verzögert werden. Die Einführung erfolgt am schnellsten in China und Indien, wo die Anlagenflotten mehr als 25 Jahre alt sind und die Regierungen die Kohlenstoffintensitätsziele verschärfen. Europa folgt, da volatile Gaspreise in den Jahren 2022–2024 Energieeinsparungen zu einem strategischen Gebot gemacht haben.

Strenge Lachgasobergrenzen für Salpetersäureanlagen

Jüngste Aktualisierungen der Umweltschutzbehörde (EPA) verpflichten Salpetersäureanlagen zur Verwendung von kontinuierlichen Emissionsüberwachungssystemen (CEMS) zur Verfolgung von 30-Tage-Durchschnittsemissionsraten. Die Leitlinien empfehlen außerdem Doppelspannenmonitore für genaue Messungen während des Anfahrens und Abschaltens[2]Quelle: Internationale Energieagentur, "Technologie-Fahrplan für Ammoniak," iea.org. Da Lachgas ein 273-mal höheres Treibhauspotenzial als Kohlendioxid hat, zwingen neue Vorschriften zum raschen Austausch von veralteten Pt-Rh-Gazen und sekundären Abgasreinigungseinheiten. KATALCO-Tertiärzersetzungssysteme von Johnson Matthey vernichten bis zu 99 % des Lachgases und ermöglichen es Anlagen, freiwillige Marktkohlenstoffgutschriften zu verdienen, die die Katalysatorkosten teilweise ausgleichen. Ähnliche Obergrenzen in Europa im Rahmen der Industrieemissionsrichtlinie synchronisieren die Ersatzzyklen in fortgeschrittenen Volkswirtschaften. Kurze Compliance-Fristen zwischen 2026 und 2028 halten die Wirkung des Treibers im Vordergrund.

Grünammoniak-Ausbauprojekte im asiatisch-pazifischen Raum

Saudi-Arabiens NEOM-Anlage im Wert von 8,4 Milliarden USD, ein Gemeinschaftsunternehmen zwischen NEOM, Air Products und ACWA Power, zielt darauf ab, 1,2 Millionen Tonnen Grünammoniak pro Jahr zu produzieren. Die Anlage ist derzeit zu über 90 % fertiggestellt und soll voraussichtlich 2027 die kommerzielle Produktion aufnehmen. Air Products fungiert als exklusiver Abnehmer der gesamten Produktion, die Topsoes hocheffiziente Ammoniaksynthese-Technologie nutzt, um die globale Dekarbonisierung zu unterstützen. Indiens Nationale Mission für Grünen Wasserstoff und Australiens Pilbara-Projekte schaffen zusätzliche Nachfrage nach Katalysatoren, die Lastschwankungen von 20–100 % ohne Deaktivierung tolerieren[3]Quelle: Ministerium für neue und erneuerbare Energien der Regierung Indiens, "Nationale Mission für Grünen Wasserstoff," mnre.gov.in. Entwickler schätzen Formulierungen, die bei Temperaturen unter 350 °C aktiv bleiben und so dem durch Elektrolyseure erzeugten Wasserstoffangebot entsprechen. Da Bau- und Inbetriebnahmezeiten vier Jahre überschreiten, baut sich die Umsatzwirkung schrittweise auf, bleibt aber dauerhaft. Frühe Verpflichtungen heben bereits die langfristigen Auftragsbücher von Topsoe und BASF SE an.

Verpachtung und Recycling von Edelmetallkatalysatoren

Hohe Preise für Platin und Rhodium machen frische Ammoniakoxidationsgaze zu einer erheblichen Vorabkapitalausgabe. Finanzierungsvereinbarungen, wie die Verpachtung von Edelmetallen durch Raffinerien wie Heraeus Precious Metals, verlagern Eigentum und Preisrisiko vom Anlagenbetreiber weg. Diese Raffinerien unterhalten einen Kreislauf, indem sie fortschrittliche Auffangsysteme und Raffinierungsprozesse einsetzen, um nahezu alle Edelmetalle aus verbrauchten Gazen für die sofortige Wiederverwendung in neuen Produktionskampagnen zurückzugewinnen. Kreislaufströme puffern Versorgungsengpässe ab, insbesondere bei Iridium, dessen globale Minenproduktion im Jahr 2024 nur 7 Tonnen betrug. Das Modell gewinnt an Zugkraft, wenn Anlagen die Gaze alle 12–18 Monate ersetzen, was einen starken mittelfristigen Nutzen bietet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Vanadiumoxid | –0.7% | Asiatisch-pazifischer Raum und Europa | Kurzfristig (≤ 2 Jahre) |

| Geringes Bewusstsein bei mittelgroßen afrikanischen Harnstoffanlagen | –0.4% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Phytotoxizitätsbedenken wegen Spurenmetallauswaschung | –0.3% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Unklarheit bei der Klassifizierung nanoporöser Träger | –0.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Vanadiumoxid

Vanadiumoxid, die aktive Phase in Schwefelsäurekontaktkatalysatoren, wurde seit 2022 zwischen 5 und 9 USD pro Pfund gehandelt, was Verschiebungen in der Ferrovanadium-Nachfrage und chinesischen Exportanpassungen widerspiegelt. Um damit umzugehen, verlängern Produzenten die Katalysatorlebensdauer durch Regenerierung, die nur 60–70 % der Aktivität wiederherstellt und Prozesssteuerungsvariabilität einführt. Während langfristige Abnahmeverträge existieren, bevorzugen viele Käufer im asiatisch-pazifischen Raum Spotgeschäfte und sind daher kurzfristiger Volatilität ausgesetzt. Die daraus resultierende Unsicherheit verzögert neue Installationen in Phosphatdüngerkomplexen, insbesondere in Indien und China.

Geringes Bewusstsein bei mittelgroßen afrikanischen Harnstoffanlagen

Etwa 70 % der Ammoniak- und Harnstoffanlagen in Subsahara-Afrika wurden vor 1995 gebaut und betreiben noch immer Katalysatoren der ersten Generation. Managementteams verfügen oft nicht über dediziertes Personal zur Prozessoptimierung und verschieben Upgrades, die Kapitalaufwendungen erfordern, selbst wenn die Amortisationszeit unter 2 Jahren liegt. Die Afrikanische Entwicklungsbank und andere Kreditgeber bieten technische Hilfszuschüsse an, doch die Inanspruchnahme bleibt unter 20 % der förderfähigen Anlagenbasis. Verpasste Effizienzgewinne führen zu einem um 10–15 % höheren Gasverbrauch und 2–3 Tonnen Kohlendioxidäquivalent an zusätzlichen Emissionen pro Tonne Ammoniak. Bis sich Bewusstsein und Finanzierungsrahmen erweitern, werden die Katalysatorverkäufe in der Region hinter dem globalen Durchschnitt zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stickstoffhaltige Basis, Kaliumhaltiges Aufwärtspotenzial

Stickstoffhaltige Katalysatoren behielten im Jahr 2025 den größten Marktanteil von 55 % und spiegeln ihre Rolle als Anker in der Ammoniak- und Salpetersäureproduktion wider. Kaliumhaltige Systeme sind die am schnellsten expandierende Kategorie mit einer schnellsten CAGR von 13,9 % im Zeitraum 2026–2031, angetrieben durch die Nachfrage nach Spezialdüngern und durch Nanokupfer ermöglichte Niederdruckrouten. Zusammen machten diese beiden Segmente im Jahr 2025 etwa drei Viertel der Catalyst Fertilizers Marktgröße aus. Produzenten priorisieren stickstoffhaltige Upgrades für sofortige Energieeinsparungen, während kaliumhaltige Innovationen Investoren anziehen, die auf Premiummargen im Gartenbau abzielen.

Phosphathaltige Katalysatoren, die an Schwefelsäureanlagen gebunden sind, sehen sich Kostenschwankungen durch volatile Vanadiumpreise gegenüber, verzeichnen aber dennoch ein stetiges mittleres einstelliges Wachstum in Marokko und Saudi-Arabien. Komplexe Düngerkatalysatorpakete bündeln Ammoniak-, Salpetersäure- und Schwefelsäurestufen und sprechen integrierte Anlagen an, die eine Komplettbeschaffung suchen. Die Einführung komplexer Katalysatoren verbessert die Betriebssynergie und senkt die Gesamtbetriebskosten um bis zu 18 %. Lieferanten nutzen diese gebündelten Angebote, um Kundenbeziehungen zu vertiefen und den Preisdruck in reifen stickstoffhaltigen Linien auszugleichen.

Nach Katalysatormetallgruppe: Eisenstärke, Kupfermomentum

Unedelmetallformulierungen, dominiert von Eisenoxiden, erfassten im Jahr 2025 den größten Anteil von 55 % des Marktanteils, aufgrund von Kostenvorteilen und der fest verankerten Haber-Bosch-Nachfrage. Kupferbasierte Alternativen wachsen am schnellsten und sollen mit einer schnellsten CAGR von 12,4 % von 2026 bis 2031 wachsen, da die Niederdruckammoniaksynthese in grünen Projekten an Bedeutung gewinnt. Die beiden Kategorien zusammen machen über 80 % des aktuellen Umsatzes aus und unterstreichen ihre strategische Bedeutung in Technologie-Fahrplänen. Produzenten balancieren die Erschwinglichkeit von Eisen mit der überlegenen Niedertemperaturaktivität von Kupfer, um sich entwickelnde Effizienzziele zu erfüllen.

Edelmetall-Pt-Rh-Gaze hält eine stabile hochwertige Nische für Salpetersäureanlagen, die Kohlenstoffgutschriften monetarisieren. Vanadiumsysteme unterstützen die Schwefelsäureproduktion, sehen sich aber Margendruck durch Rohstoffvolatilität und Umweltprüfung gegenüber. Nickel- und Zinkkatalysatoren spielen spezialisierte Rollen bei der Harnstoffkonditionierung und Emissionsreduzierung und machen einen bescheidenen Umsatzanteil aus. Lieferanten mit breiten Metallportfolios sichern das Rohstoffrisiko ab und bieten Recyclingprogramme an, die die Preisschwankungsexposition der Kunden begrenzen.

Nach Produktionsprozess: Haber-Bosch-Skalierung, Emissionskontrollaufschwung

Die Haber-Bosch-Ammoniaksynthese behielt im Jahr 2025 ihren größten Marktanteil von 60 % der Katalysatornachfrage und nutzte ihre jahrhundertelange Dominanz und eine Produktion von 180 Millionen Tonnen. Emissionskontrolllinien, die auf sekundäre und tertiäre Lachgaszersetzung ausgerichtet sind, wachsen am schnellsten mit einer CAGR von 11 % von 2026 bis 2031, angetrieben durch verschärfte globale Grenzwerte für Lachgasemissionen. Diese beiden Prozesse definieren die aktuellen Investitionsprioritäten und verbinden Kernproduktionsstabilität mit neuen Umweltauflagen. Anlagenbetreiber weisen Kapital zunächst zur Sicherung der Basisammoniakproduktion zu und dann zur Erschließung von Kohlenstoffgutschrifteinnahmen über fortschrittliche Abgasreinigungskatalysatoren.

Die Salpetersäureoxidation verbraucht weniger Katalysatorvolumen, erzielt aber aufgrund von Platin- und Rhodiumbeladungen einen Aufpreis. Harnstoffanlagen absorbieren weiterhin zink- und chrombasierte Formulierungen, die die Biuretbildung reduzieren und die Produktqualität verbessern. Schwefelsäurekontakteinheiten verlassen sich auf Vanadiumoxidsysteme, die nun Porenstrukturverfeinerungen integrieren, um die Lebensdauer zu verlängern. Emissionskontrollnachrüstungen fallen oft mit geplanten Abschaltungen von Harnstoff- oder Schwefelsäureanlagen zusammen, was multiprozesskatalytische Überholungen in einem einzigen Wartungsfenster ermöglicht.

Nach Anwendungsphase: Primärsynthesekern, DeNOx-Wachstum

Primärsynthesekatalysatoren für Ammoniak-, Harnstoff- und Schwefelsäureanlagen hielten im Jahr 2025 den größten Marktanteil von 75 % aufgrund vorhersehbarer Fünf- bis Sieben-Jahres-Ersatzzyklen. Die Entfernung oder Reduzierung von Stickoxiden und tertiäre Lachgassysteme sind das am schnellsten wachsende Segment mit einer CAGR von 9,5 % im Zeitraum 2026–2031, da Anlagen nach einer Lachgaskonformität von unter 0,5 Kilogramm pro Tonne streben. Die klare Aufteilung zwischen Kernproduktion und Emissionskontrolle prägt die Lieferantenstrategie und die Kundenbudgetierung. Betreiber betrachten Primärkatalysatoren als Zuverlässigkeitsfaktoren und die Einheiten zur Entfernung oder Reduzierung von Stickoxiden als regulatorische Notwendigkeiten, die auch Kohlenstoffgutschriften erschließen.

Katalysatoren für die selektive katalytische Reduktion verbinden die Ammoniakschlupfkontrolle mit der Lachgaszerstörung und reduzieren die Hardwareanzahl sowie die Kapitalkosten. Doppelfunktionsdesigns von BASF SE verkürzen die Nachrüstzeiten und erhöhen gleichzeitig die Margen für Anbieter. Zusätzliche Sorptionsmittelbetten und Schutzkatalysatoren erhalten die Aktivität durch das Abfangen von Giftstoffen und verlängern so die Betriebszeit weiter. Serviceverträge, die sowohl Primär- als auch Emissionskontrollprodukte bündeln, helfen Lieferanten, Mehrzyklusverpflichtungen zu sichern.

Nach Endverbraucher: Integrierte Großunternehmen dominieren, Grüne Entwickler beschleunigen

Integrierte Großunternehmen wie Yara International und CF Industries beherrschten im Jahr 2025 den größten Marktanteil von 60 % der Katalysatornachfrage und nutzten mehrjährige Verträge und globale Einkaufsskala. Grünammoniak-Entwickler sind die am schnellsten wachsende Gruppe mit einer CAGR von 12 % im Zeitraum 2026–2031 und suchen nach lastfolgenden Katalysatoren, um die Variabilität erneuerbarer Energie zu bewältigen. Die beiden Nutzerklassen zusammen bestimmen die Innovationsagenden und verbinden Grundlasteffizienz mit Resilienz im Dynamikbetrieb. Anbieter passen ihre Angebote an, um die Kostenziele der Großunternehmen zu erfüllen und gleichzeitig die Flexibilitätskennzahlen der grünen Entwickler zu erreichen.

Unabhängige Exporteure im Nahen Osten und in China bevorzugen kostengünstige chinesische Eisenoxidkatalysatoren, um die Margen bei handelsüblichem Harnstoff zu schützen. Mittelgroße afrikanische Anlagen rüsten langsam auf, da Finanzierungslücken und begrenztes technisches Personal bestehen und ein ungenutztes Effizienzpotenzial hinterlassen. Spezialproduzenten, die auf Düngemittel mit kontrollierter Freisetzung abzielen, treiben die Nachfrage nach fortschrittlichen Kupfer- und nanoporösen Systemen an, die Premium-Erntesegmente unterstützen. Lieferanten pflegen diese kleineren Konten mit modularen Paketen und Schulungsprogrammen, die die Einführungshürden senken.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil von 46 %, unterstützt durch Chinas umfangreiche Ammoniakbasis und Indiens neue Harnstoffkapazitäten. Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 14,2 % im Zeitraum 2026–2031, da Megaprojekte wie der NEOM-Grünammoniak-Komplex von der Bau- in die Anlaufphase übergehen. Produzenten in beiden Regionen bevorzugen hochaktive Eisenoxidkatalysatoren, die Energiekosten senken und für Kohlenstoffgutschriften qualifizieren. Ihre Beschaffungspipelines umfassen bereits dynamische Formulierungen, die für erneuerbare Wasserstoffeinsätze konzipiert sind, was eine anhaltende Nachfrage bis 2031 signalisiert.

Nordamerika und Europa konzentrieren sich auf Katalysatorersatz, der strengere Lachgas- und Energieeffizienzvorschriften erfüllt, ein Trend, der den Umsatz trotz begrenzter neuer Kapazitäten stabilisiert. Südamerika profitiert von der Flächenexpansion in Brasilien und der Verbesserung der Logistik für die Düngemittelverteilung, während Afrika hauptsächlich in Marokko, Nigeria und Ägypten Einheiten hinzufügt, wenn Finanzierungen verfügbar werden. Russland bleibt versorgungsbeschränkt und verlässt sich nach jüngsten Handelsstörungen stärker auf chinesische Anbieter. Diese fünf Regionen zusammen diversifizieren die Kundenbasis und puffern Lieferanten gegen lokalisierte Abschwünge ab.

Mit Blick auf die Zukunft wird der asiatisch-pazifische Raum die Führungsvolumina durch Brownfield-Nachrüstungen und staatliche Anreize, die die Selbstversorgung fördern, weiter ausbauen. Der Nahe Osten plant zusätzliche Grünammoniak-Hubs, die kostengünstige Solarenergie integrieren und so eine lange Laufbahn für lastfolgende Katalysatoren sicherstellen. Nordamerika und Europa rüsten Salpetersäureanlagen für tiefere Lachgasreduzierungen auf und schaffen wiederkehrende Aufträge für Emissionskontrollformulierungen. Aufstrebende Volkswirtschaften in Südamerika und Afrika skalieren die Spezialkulturproduktion, was die Nachfrage nach Kaliumhaltigen und kupferbasierten Systemen der nächsten Generation im gesamten Prognosezeitraum ankurbeln sollte.

Wettbewerbslandschaft

Clariant AG, Johnson Matthey Plc, Haldor Topsoe A/S, BASF SE und Honeywell International Inc. machten im Jahr 2025 den Großteil des Marktanteils aus, was auf einen mäßig konzentrierten Catalyst Fertilizers Markt hindeutet. Clariant AG führte, indem es seine AmoMax-Eisenoxidplattform und Lizenzverbindungen mit Casale nutzte, obwohl die Integration des Katalysatorgeschäfts von Clariant AG durch BASF SE im Dezember 2025 Übergangsunsicherheit einführt. Johnson Matthey Plc, mit seinem moderaten Anteil, verlässt sich auf Pt-Rh-Gaze und geschlossenes Kreislaufrecycling, was die Barexposition der Kunden gegenüber Edelmetallen reduziert. Haldor Topsoe A/S hält einen bedeutenden Anteil und entwickelt dynamische Katalysatoren, die schnelle Lastschwankungen bewältigen, die von Projekten mit erneuerbarem Wasserstoff gefordert werden. Honeywell International Inc. rundet die Spitzengruppe durch UOP-DeNOx-Systeme und digitale Leistungs-Dashboards ab, die die Wechselkosten erhöhen.

Haldor Topsoe A/S, BASF SE und Honeywell International Inc. bilden den Rest des führenden Feldes und positionieren sich durch differenzierte Technologienischen statt über den Preis. Topsoes dynamische Katalysatoren behalten nach 500 schnellen Lastschwankungen 85 % ihrer Aktivität bei und verschaffen ihm einen Vorteil in der schnell wachsenden Grünammoniak-Pipeline. BASF SE festigte seine Position durch die Integration der ehemaligen Katalysatoreinheit von Clariant AG und investierte 120 Millionen EUR (127 Millionen USD) in eine neue Eisenoxidanlage, die die regionale Produktionskapazität verdoppelt. Honeywell International Inc. rundet die Gruppe mit digitalisierten DeNOx-Systemen ab, die Echtzeit-Leistungsdaten auf Cloud-Dashboards hochladen und so die Wechselkosten für Salpetersäurebetreiber erhöhen.

Mit Blick auf die Zukunft expandiert jeder große Lieferant durch Kapazitätsausbau, gemeinsame Entwicklungsvereinbarungen und Servicepakete, die mehrzyklige Einnahmen sichern. Die australische Partnerschaft von Haldor Topsoe A/S und Yara International ASA veranschaulicht, wie dynamische Katalysatoren zum Mainstream werden, wenn erneuerbarer Wasserstoff skaliert. BASF SE und Johnson Matthey Plc erweitern beide im Zeitraum 2024–2026 ihre Recyclingkreisläufe, was Edelmetalleinsatzmaterial sichert und mit den Nachhaltigkeitskennzahlen der Kunden übereinstimmt. Clariant AG und Honeywell International Inc. schichten Predictive-Maintenance-Software auf Hardwareverkäufe, ein Schritt, der voraussichtlich die Kundenbindungen vertiefen und den gesamten adressierbaren Markt für Catalyst Fertilizers in den nächsten fünf Jahren erweitern wird.

Catalyst Fertilizers Branchenführer

Haldor Topsoe A/S

Johnson Matthey Plc

BASF SE

Clariant AG

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das NEOM-Grünammoniak-Projekt hat den abschließenden Bau und die Vorinbetriebnahme erreicht, wobei Topsoe dynamische Ammoniaksynthese-Technologie bereitstellt. Das für den Start im Jahr 2027 geplante Projekt soll voraussichtlich die Nachfrage nach fortschrittlichen Ammoniaksynthesekatalysatoren ankurbeln und das Wachstum im Catalyst Fertilizers Markt durch die Einführung von Grünammoniak unterstützen.

- September 2025: CF Industries hat Katalysator- und Prozesseffizienz-Upgrades an seinem Donaldsonville-Ammoniakkomplex abgeschlossen, was zu zweistelligen Reduzierungen der Energieintensität geführt und die schrittweise Generierung von Kohlenstoffgutschriften ermöglicht hat. Hochaktive wüstitbasierte Ammoniaksynthesekatalysatoren, wie die von Clariant, werden zunehmend von großen nordamerikanischen Ammoniakwerken eingesetzt, um vergleichbare Effizienzverbesserungen zu erzielen.

- Juli 2024: Clariant Catalysts (Clariant AG) und KBR haben ihre Zusammenarbeit ausgeweitet, um die kohlenstoffarme Grünammoniak-Produktion voranzutreiben, indem KBRs K-GreeN-Technologie mit Clariants AmoMax-Katalysatoren kombiniert wird. Ihre Lösung wurde für über 10 Grünammoniak-Düngerprojekte weltweit übernommen und verbessert die Energieeffizienz und reduziert Emissionen in großtechnischen Anlagen.

- November 2024: Clariant AG installierte seinen EnviCat Lachgasoxid-S-Katalysator in Hengli Petrochemicals 300.000-Tonnen-pro-Jahr-Salpetersäureanlage und erzielte eine 95%ige Lachgasminderung sowie eine Reduzierung der Treibhausgasemissionen um nahezu 690.000 Tonnen Kohlendioxidäquivalent jährlich. Salpetersäure ist ein wichtiger Einsatzstoff für Stickstoffdünger und treibt das schnelle Wachstum im Segment der Lachgaskontrollkatalysatoren des Catalyst Fertilizers Marktes an.

Globaler Catalyst Fertilizers Marktbericht Umfang

Der Catalyst Fertilizers Markt umfasst die globale Industrie, die sich auf die Produktion und den Vertrieb spezialisierter chemischer Substanzen konzentriert, hauptsächlich metallbasierter, die chemische Reaktionen in der Düngemittelherstellung verbessern und beschleunigen. Der Catalyst Fertilizers Marktbericht ist segmentiert nach Produkttyp (Stickstoffhaltig, Phosphathaltig, Kaliumhaltig, Komplex), Katalysatormetallgruppe (Unedelmetall, Edelmetall), Produktionsprozess (Haber-Bosch-Ammoniaksynthese, Harnstoffanlagenkatalysatoren, Salpetersäure, Schwefelsäure), Anwendungsphase (Primärsynthesekatalysatoren, Emissionskontroll- und DeNOx-Katalysatoren), Endverbraucher (Integrierte Düngermittelgroßunternehmen, Unabhängige Ammoniakproduzenten, Spezial- und Grünammoniak-Entwickler) und Geografie (Nordamerika, Südamerika, Europa, Asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Stickstoffhaltig |

| Phosphathaltig |

| Kaliumhaltig |

| Komplex |

| Unedelmetall (Eisen, Nickel, Vanadium, Zink) |

| Edelmetall (Platin, Rhodium, Ruthenium) |

| Haber-Bosch-Ammoniaksynthese |

| Harnstoffanlagenkatalysatoren |

| Salpetersäure |

| Schwefelsäure |

| Primärsynthesekatalysatoren |

| Emissionskontroll- und DeNOx-Katalysatoren |

| Integrierte Düngermittelgroßunternehmen |

| Unabhängige Ammoniakproduzenten |

| Spezialammoniak-Entwickler |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Stickstoffhaltig | |

| Phosphathaltig | ||

| Kaliumhaltig | ||

| Komplex | ||

| Nach Katalysatormetallgruppe | Unedelmetall (Eisen, Nickel, Vanadium, Zink) | |

| Edelmetall (Platin, Rhodium, Ruthenium) | ||

| Nach Produktionsprozess | Haber-Bosch-Ammoniaksynthese | |

| Harnstoffanlagenkatalysatoren | ||

| Salpetersäure | ||

| Schwefelsäure | ||

| Nach Anwendungsphase | Primärsynthesekatalysatoren | |

| Emissionskontroll- und DeNOx-Katalysatoren | ||

| Nach Endverbraucher | Integrierte Düngermittelgroßunternehmen | |

| Unabhängige Ammoniakproduzenten | ||

| Spezialammoniak-Entwickler | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Catalyst Fertilizers Marktes?

Die Catalyst Fertilizers Marktgröße beträgt im Jahr 2026 3,3 Milliarden USD und soll bis 2031 einen Wert von 3,87 Milliarden USD erreichen, was einer CAGR von 3,26 % über den Zeitraum 2026–2031 entspricht.

Welches Segment führt die Nachfrage nach Catalyst Fertilizers an?

Stickstoffhaltige Katalysatoren machten im Jahr 2025 mit 55 % den größten Anteil am Catalyst Fertilizers Markt aus, aufgrund des Umfangs der Ammoniak- und Salpetersäureproduktion.

Welche Region wächst am schnellsten?

Der Nahe Osten verzeichnete die schnellste Wachstumsrate mit einer CAGR von 14,2 % von 2026 bis 2031, angetrieben durch Grünammoniak-Investitionen wie das NEOM-Projekt.

Wie helfen neue Katalysatoren bei der Einhaltung von Emissionsvorschriften?

Hocheffiziente Pt-Rh-Gaze und tertiäre Lachgaskatalysatoren reduzieren Lachgasemissionen um bis zu 99 % und ermöglichen es Anlagen, sich für Kohlenstoffgutschriften zu qualifizieren und strengere Grenzwerte einzuhalten.

Welche Rolle spielen dynamische Katalysatoren bei Grünammoniak?

Dynamische Eisenoxid- und Kupfersysteme behalten ihre Aktivität bei schnellen Lastschwankungen bei und ermöglichen es elektrolyseurbasierten Anlagen, effizient mit variabler Solar- und Windenergie zu betreiben.

Seite zuletzt aktualisiert am: