Marktgröße und Marktanteil für Biofertilizer

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

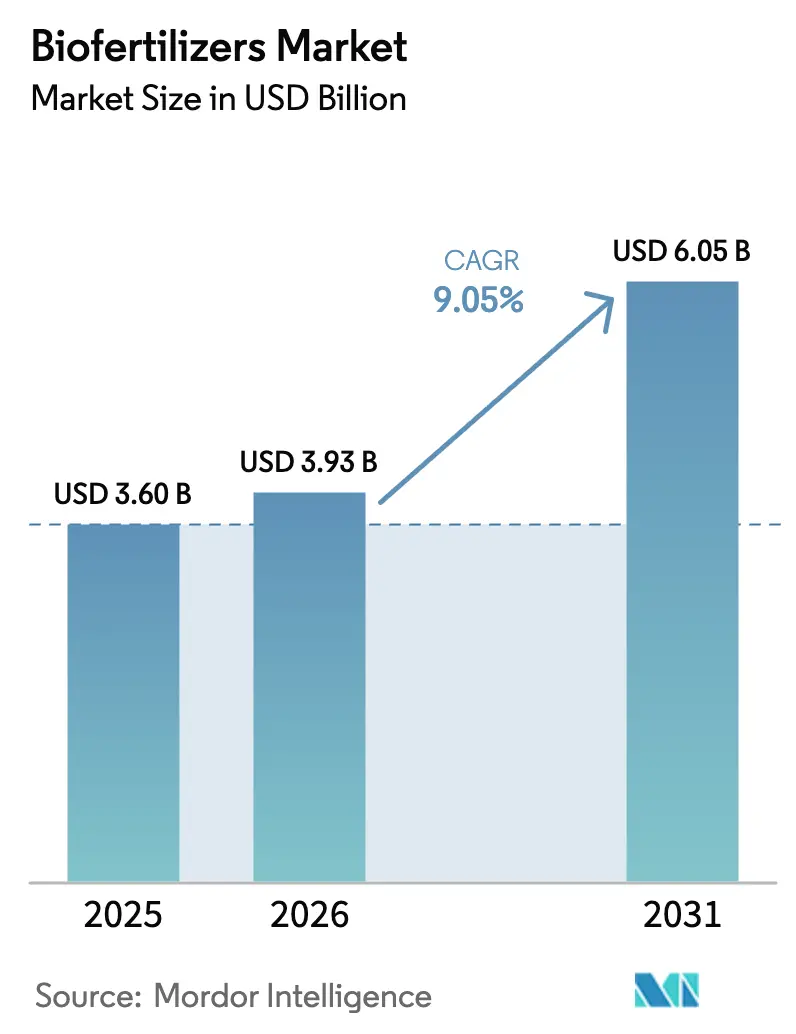

| Marktgröße (2026) | 3.93 Milliarden US-Dollar |

| Marktgröße (2031) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.05% CAGR |

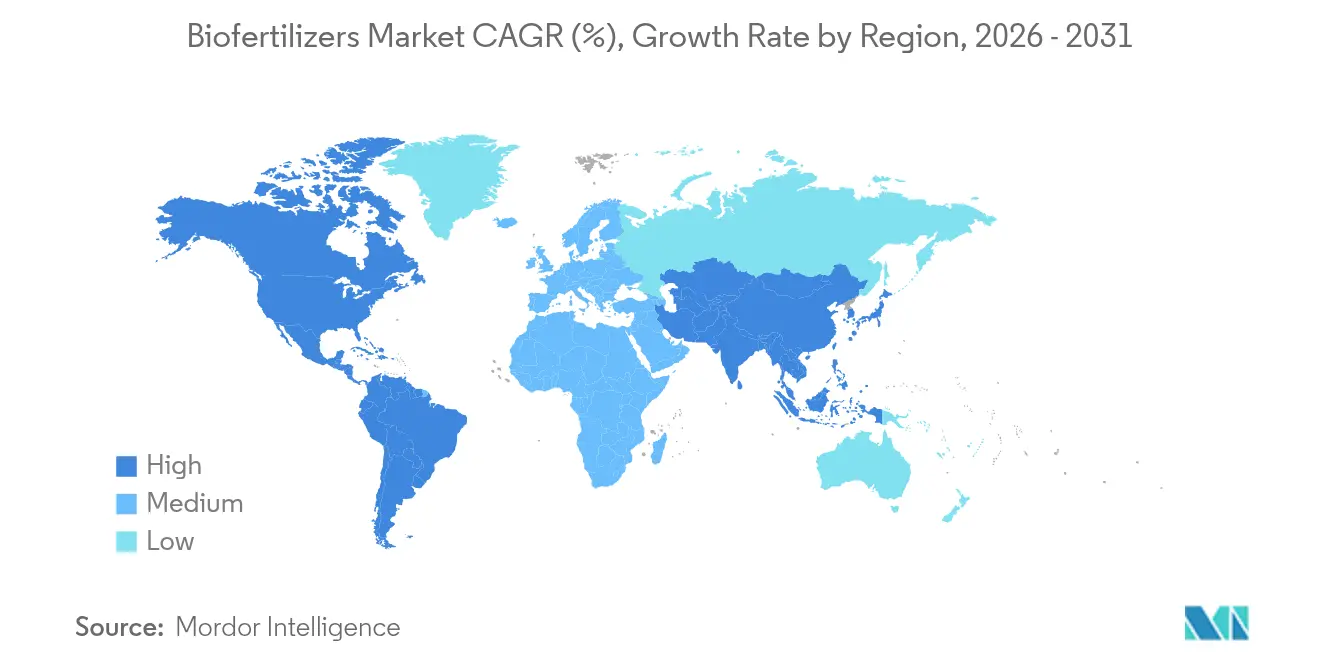

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biofertilizer-Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Biofertilizer-Markt von 3,60 Milliarden USD im Jahr 2025 auf 3,93 Milliarden USD im Jahr 2026 wächst und bis 2031 voraussichtlich 6,05 Milliarden USD bei einer CAGR von 9,05 % über 2026–2031 erreicht. Eine starke Dynamik in der nachhaltigen Landwirtschaft, strengere Umweltvorschriften und Premium-Preisgestaltung für zertifizierte Bio-Erzeugnisse stärken die Nachfrage. Nordamerika führt den aktuellen Umsatz mit einem Biofertilizer-Marktanteil von 36,2 % im Jahr 2024 an, was auf ausgereifte Bio-Zertifizierungssysteme und staatliche Kostenbeteiligungsprogramme zurückzuführen ist. Asien-Pazifik gibt auf der Wachstumsseite das Tempo vor, angetrieben durch nationale Subventionsprogramme in Indien und China sowie durch große Flächen, die von synthetischen auf biologische Betriebsmittel umgestellt werden. In allen Regionen erweitern die Monetarisierung von CO₂-Gutschriften, präzise Ausbringungswerkzeuge und gebündelte mikrobielle Konsortien die Gewinnpools für Lieferanten und Landwirte gleichermaßen. Die Konsolidierung unter großen Anbietern von Agrarbetriebsmitteln und lokalen Spezialisten beschleunigt den Technologietransfer weiter und gestaltet gleichzeitig die Wettbewerbsgrenzen neu.

Wesentliche Berichtsergebnisse

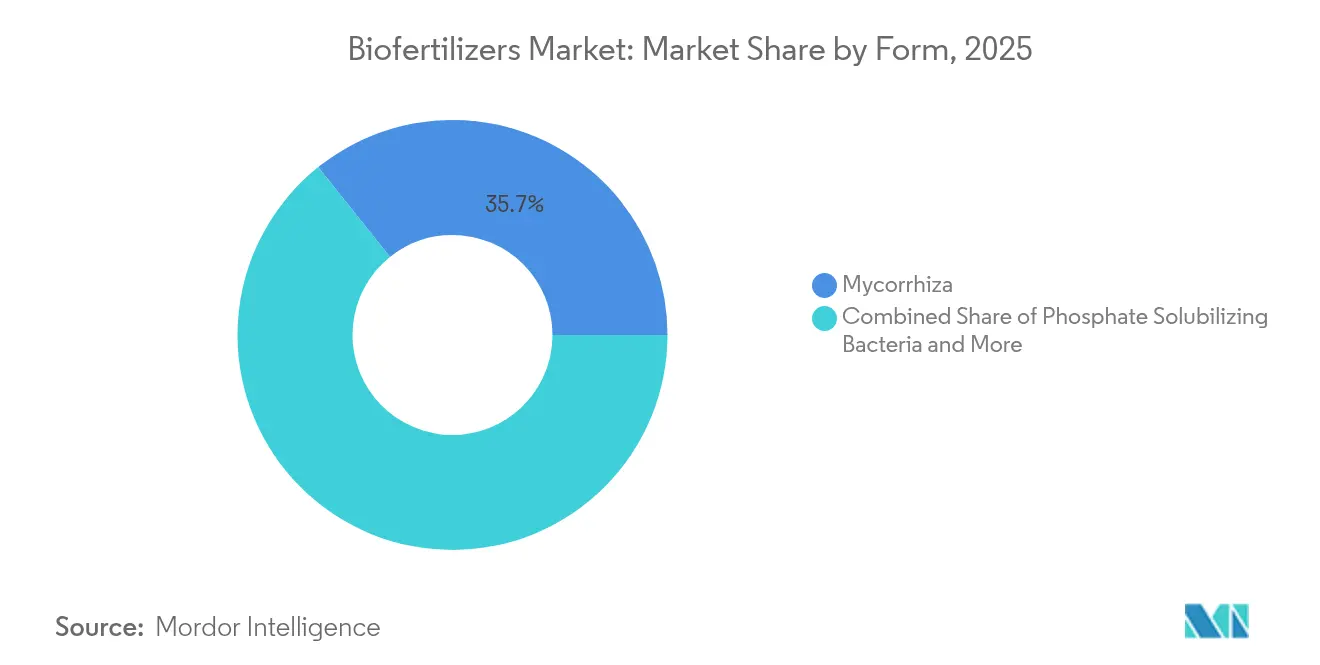

- Nach Form erzielten Mykorrhiza-Produkte im Jahr 2025 einen Biofertilizer-Marktanteil von 35,74 %, während Rhizobium-Produkte voraussichtlich mit einer CAGR von 10,25 % von 2026 bis 2031 wachsen werden.

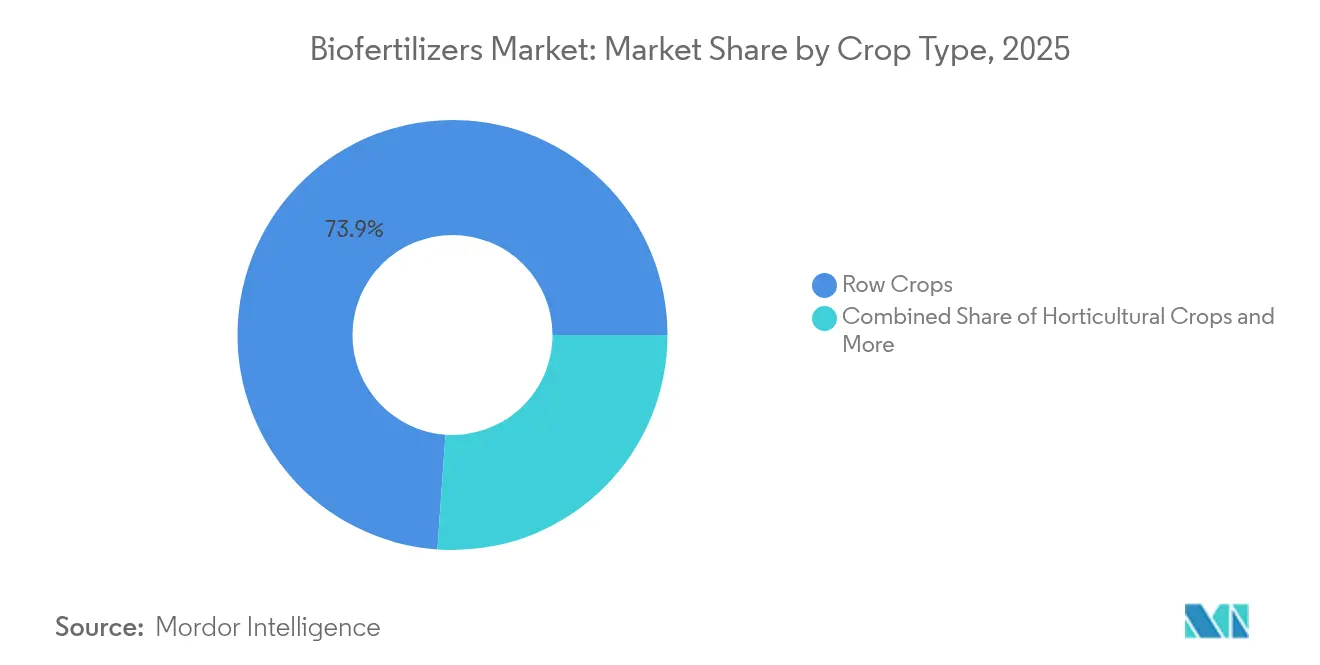

- Nach Kulturpflanzenart entfiel auf Reihenkulturen im Jahr 2025 ein Anteil von 73,88 % der Biofertilizer-Marktgröße, während Gartenbaukulturen mit der höchsten Rate wachsen und bis 2031 eine CAGR von 9,78 % verzeichnen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 35,62 %, während Asien-Pazifik voraussichtlich die höchste regionale CAGR von 9,74 % bis 2031 erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Biofertilizer-Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Verbraucherorientierung hin zu Bio-Lebensmitteln treibt die Expansion des Premiummarktes voran | +2.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen schaffen günstige Adoptionsökonomie | +1.8% | Asien-Pazifik und Europa, Ausweitung auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Umweltvorschriften beschleunigen die Substitution synthetischer Betriebsmittel | +1.5% | Global, am stärksten in der Europäischen Union und Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung zertifizierter Bio-Anbaufläche stützt die Nachfrage | +1.3% | Nordamerika und Europa, schnelles Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für den Einsatz von Biofertilizern | +1.1% | Nordamerika und Europäische Union, Pilotprojekte in Australien und Brasilien | Langfristig (≥ 4 Jahre) |

| Einsatz mikrobieller Konsortien für Dürre- und Salztoleranz | +2.1% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherorientierung hin zu Bio-Lebensmitteln treibt die Expansion des Premiummarktes voran

Der Bio-Lebensmittelabsatz erreichte im Jahr 2024 134 Milliarden USD und verzeichnete ein jährliches Wachstum von 15,2 %, während zertifizierte Erzeugnisse Preisprämien von 20–40 % erzielen [1]Quelle: Organic Trade Association, "Branchenumfrage," OTA.COM. Einzelhändler verlangen jetzt verifizierte biologische Betriebsmittelnachweise für Regalflächen, was Landwirte dazu veranlasst, Biofertilizer-Marktlösungen zur Einhaltung der Vorschriften zu nutzen. Europa weist den höchsten Pro-Kopf-Biokonsum auf, was eine stetige Nachfrage in Deutschland und den Niederlanden stärkt. Markeninhaber außerhalb traditioneller Bio-Nischen setzen auf biologische Betriebsmittel, um öffentliche Nachhaltigkeitsverpflichtungen zu erfüllen und damit die adressierbaren Hektarflächen zu vergrößern. Diese Konvergenzdynamiken erhöhen die Umsatztransparenz für Lieferanten und stärken die langfristigen Expansionsaussichten für den Biofertilizer-Markt.

Staatliche Subventionen schaffen günstige Adoptionsökonomie

Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) stellte im Jahr 2024 im Rahmen des Programms zur Förderung von Umweltqualitätsanreizen (Environmental Quality Incentives Program) 300 Millionen USD bereit, um bis zu 75 % der anfallenden Biofertilizer-Kosten zu erstatten [2]Quelle: USDA-Dienst für natürliche Ressourcenschutz, "EQIP," NRCS.USDA.GOV. Das indische Ministerium für Chemikalien und Düngemittel lancierte im selben Jahr ein Förderungsprogramm im Wert von 41 Milliarden INR (500 Millionen USD). Die Europäische Union (EU) stellt jährlich 8,1 Milliarden EUR (8,7 Milliarden USD) über Öko-Regelungen bereit, die verifizierte biologische Betriebsmittel honorieren [3]Quelle: Europäische Kommission, "Vom Hof auf den Tisch-Strategie," EC.EUROPA.EU. Brasilien gewährt im Rahmen seines nationalen Programms für biologische Betriebsmittel Steuererleichterungen für Geräte zur mikrobiellen Herstellung. Diese Anreize verkürzen die Amortisationszeiten für Landwirte und katalysieren zweistelliges Wachstum im Biofertilizer-Markt.

Umweltvorschriften beschleunigen die Substitution synthetischer Betriebsmittel

Die Vom-Hof-auf-den-Tisch-Strategie der Europäischen Union (EU) zielt auf eine 50-prozentige Reduktion des Einsatzes chemischer Düngemittel bis 2030 ab und macht biologische Alternativen zu unverzichtbaren Compliance-Instrumenten. In den Vereinigten Staaten stärken Nährstoffabflussregelungen in Iowa, Illinois und Minnesota die biologische Nachfrage. China begrenzt nun synthetischen Stickstoff auf 225 kg pro Hektar, was Landwirte dazu veranlasst, mikrobielle Lösungen zu integrieren. Ergänzende CO₂-Ausgleichsregelungen machen durch Biofertilizer erzielte Boden-Kohlenstoffgewinne für Gutschriften mit einem Preis nahe 28 USD pro Metrische Tonne anrechenbar. Lieferanten, die Agronomieservices mit Umweltaudits verknüpfen, haben gute Aussichten, Premiumverträge zu sichern und damit den Wachstumspfad des Biofertilizer-Marktes zu verstärken.

Ausweitung zertifizierter Bio-Anbaufläche stützt die Nachfrage

Zertifiziertes Bio-Ackerland erreichte im Jahr 2024 75,8 Millionen Hektar, ein Anstieg von 8,7 % im Jahresvergleich. Die Vereinigten Staaten verzeichneten 5,6 Millionen Bio-Acres, wobei Umstellungsflächen 18 % der Neuzertifizierungen ausmachten. Indien fügte 2,78 Millionen Hektar unter Zertifizierung hinzu, unterstützt durch staatlich finanzierte kostenlose Mikrobienversorgung. Hochwertige Obst- und Gemüsesorten treiben den inkrementellen Zuwachs voran, da Preisprämien die höheren Input-Kosten pro Acre ausgleichen. Blockchain-Rückverfolgbarkeit, die bereits von T. Stanes and Company Limited eingesetzt wird, erhöht die Transparenz und sichert Exportprämien, was ein solides Wachstum im Biofertilizer-Markt stärkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Einschränkungen der Kühlketteninfrastruktur hemmen den Marktzugang | −1.4% | Global, akut in tropischen und Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Leistungsinkonsistenz in verschiedenen Agrarsystemen | −1.2% | Global, ausgeprägt in vielfältigen Agrarökologien | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb durch Biostimulanzien und Nano-Düngemittel | −0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Patentierungshürden für neuartige mikrobielle Stämme | −0.7% | Global, am stärksten in innovationsintensiven Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen der Kühlketteninfrastruktur hemmen den Marktzugang

Biofertilizer müssen zwischen 2 °C und 8 °C gelagert werden, doch die Überlebensfähigkeit sinkt bei Umgebungstemperaturen monatlich um 15–30 %. Vierzig Prozent der Entwicklungsländer verfügen nicht über ausreichende Kühlhäuser, was die Vertriebskosten um bis zum Vierfachen erhöht. Logistische Hürden schwächen die Einzelhandelsverfügbarkeit und schrecken kleine Händler davon ab, lebende mikrobielle Produkte zu führen. Gefriertrocknung und Einkapselungsmethoden verlängern die Haltbarkeit auf fast zwei Jahre, erhöhen jedoch die Produktionskosten um 35–50 %. Solange die bestehenden Lücken in der Kühlketteninfrastruktur nicht wirksam behoben werden, wird diese Herausforderung das Wachstumspotenzial des Biofertilizer-Marktes weiterhin beeinträchtigen.

Leistungsinkonsistenz in verschiedenen Agrarsystemen

Meta-Analysen zeigen eine 20–60-prozentige Variation der Feldleistung aufgrund von Boden-pH, organischer Substanz und Temperaturextremen. Saure Böden unter pH 5,5 behindern das mikrobielle Überleben, während Temperaturen über 35 °C oder unter 10 °C die Überlebensfähigkeit um bis zu 70 % reduzieren. Landwirte, die mit unvorhersehbaren Erträgen konfrontiert sind, zögern, von chemischen Betriebsmitteln zu wechseln. Lieferanten erweitern standortspezifische Formulierungen, aber höhere Entwicklungskosten und längere Versuchsperioden dämpfen das kurzfristige Wachstum des Biofertilizer-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Mykorrhiza-Dominanz durch Vorteile bei der Wurzelverbesserung

Mykorrhiza-Produkte hielten im Jahr 2025 einen Biofertilizer-Marktanteil von 35,74 %. Arbuskuläre Mykorrhizapilze liefern bei Mais-, Soja- und Gemüseanbauflächen eine 20–35 % höhere Phosphoraufnahme. Rhizobium-Formulierungen führen die zukünftige Expansion mit einer CAGR von 10,25 % von 2026 bis 2031 an, da Stickstoffixierung den synthetischen Bedarf um bis zu 60 kg pro Hektar reduziert. Wachsendes Interesse an Doppelorganismus-Mischungen, die von der Umweltschutzbehörde (Environmental Protection Agency, EPA) in ihrer wachsenden Zulassungsliste validiert wurden, treibt inkrementellen Wert. Mehrstämmige Forschung stärkt die Pflanzenresilienz und erweitert die Anbauflächen, stärkt CAGR-Prognosen und zieht frisches Kapital in diesen Bereich des Biofertilizer-Marktes.

Anhaltende Investitionen in die Fermentationstechnologie in Verbindung mit präzisen Trägermaterialien steigern die Lagerstabilität und Feldkonsistenz. Lieferanten, die agronomische Beratung mit Produktversorgung integrieren, gewinnen die Loyalität großer Anbauer und Genossenschaften. Granulare Anwendungsdaten leiten die Forschung und Entwicklung der nächsten Generation, fördern maßgeschneiderte Impfstoffpakete, die Bodenprofilen entsprechen. Diese Fortschritte erhöhen die durchschnittlichen Verkaufspreise und vertiefen den Wettbewerbsvorteil rund um die Biofertilizer-Marktgröße für Mykorrhiza und verwandte Konsortiumprodukte.

Nach Kulturpflanzenart: Dominanz der Reihenkulturen spiegelt Skaleneffekte wider

Reihenkulturen erzielten im Jahr 2025 einen Biofertilizer-Marktanteil von 73,88 %, da Mais, Soja und Weizen Mengeneffizienz für die Großflächenanwendung bieten. Precision-Farming-Netzwerke ermöglichen die variable Aussaat von mikrobiellen Granulaten, was die Kosten pro Scheffel senkt und das Vertrauen in die Ertragsvarianz erhöht. Gartenbaukulturen werden mit einer CAGR von 9,78 % von 2026 bis 2031 die schnellsten Zuwächse verzeichnen, angetrieben durch Preisprämien bei biologischen Frischprodukten und legalem Cannabis. Anbauer von Erdbeeren, Blattgemüse und Tomaten betrachten biologische Betriebsmittel als obligatorisch für die Zertifizierung und das rückstandsfreie Branding und lenken damit Wachstum in diesen Endverbrauchsbereich im Biofertilizer-Markt.

Cash Crops wie Baumwolle und Zuckerrohr experimentieren mit Stickstoff-fixierenden Mischungen, um aufkommende Nachhaltigkeitsaudits von Textil- und Getränkemarken zu erfüllen. Versicherer berücksichtigen nun mikrobielle Praktiken bei der Risikozeichnung und belohnen konforme Betriebe mit niedrigeren Prämien. Die Dominanz der Reihenkulturen ist daher gesichert, doch diversifizierte Wachstumspfade bei Spezialkulturen versprechen, die gesamte Biofertilizer-Marktgröße bis 2030 durch höhere Einnahmen pro Hektar zu steigern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 35,62 % am Biofertilizer-Markt, wobei die Vereinigten Staaten einen erheblichen Teil ausmachten, um die regionale Nachfrage zu decken. Bundesanreize, ausgereifte Kühlketten und robuste Beratungsservices stützen ein nachhaltiges Mengenwachstum. Kanada folgt mit auf die Prärielandwirtschaft ausgerichteter Adoption bei Raps und Weizen, während Mexiko die Bio-Zertifizierung für exportorientierte Gartenbaukulturen nutzt. Hohe Forschungsintensität, starke Händlernetzwerke und weit verbreitete digitale Agronomie-Plattformen machen Nordamerika zu einem Ausgangspunkt für fortschrittliche Impfstofftechnologien im Biofertilizer-Markt.

Asien-Pazifik sticht als das am schnellsten wachsende Gebiet hervor und entwickelt sich voraussichtlich mit einer CAGR von 9,74 % bis 2031. Indien verankert das Wachstum durch sein 41-Milliarden-INR-Subventionsprogramm und verteilt mikrobielle Betriebsmittel jährlich an 45 Millionen Landwirte. China, mit einem Wert von 438,5 Millionen USD im Jahr 2025, verfolgt eine 20-prozentige Reduzierung synthetischer Düngemittel, unterstützt durch regionale Demonstrationsparzellen. Japan und Australien investieren in hochpräzise Ausbringungssysteme, während Vietnam und Indonesien Biofertilizer in Reis- und Palmplantagen einsetzen. Verbesserungen der ländlichen Kühlhäuser und staatlich geführte Beratungszentren reduzieren Adoptionshürden und stärken den regionalen Beitrag zur globalen Biofertilizer-Marktgröße.

Europa rangiert nach Wert auf dem zweiten Platz, gestützt durch das Vom-Hof-auf-den-Tisch-Ziel der Europäischen Union (EU) und die Öko-Zahlungen der Gemeinsamen Agrarpolitik. Deutschland führt mit 23 % des regionalen Umsatzes, gefolgt von Frankreich und Italien. Nach dem Brexit leitet das Vereinigte Königreich Zahlungen aus dem Programm zur Bewirtschaftung des Umweltlandes (Environmental Land Management) in die Adoption biologischer Betriebsmittel um. Modernisierungsprogramme in Osteuropa schaffen Nachfrage mit zweistelligen Wachstumsraten. Südamerika, hauptsächlich Brasilien und Argentinien, nutzt groß angelegte Sojafruchtwechsel, um Stickstoff-fixierende Impfstoffe zu integrieren, und erweitert damit die geografische Reichweite des Biofertilizer-Marktes.

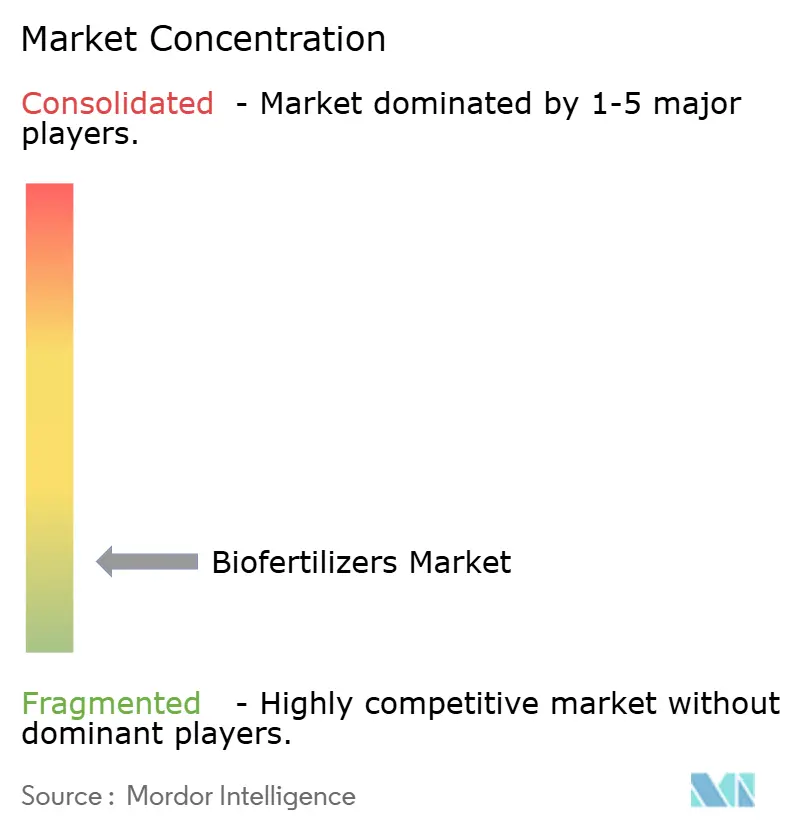

Wettbewerbslandschaft

Der Biofertilizer-Markt bleibt fragmentiert, wobei die fünf führenden Anbieter im Jahr 2024 einen bedeutenden Anteil halten. Indian Farmers Fertiliser Cooperative Limited und Gujarat State Fertilizers & Chemicals Limited zeichnen sich durch Volumen und lokalen Vertrieb aus. Symborg Inc., Koppert Biological Systems Inc. und T. Stanes and Company Limited differenzieren sich durch proprietäre Stämme, Konsortiumsmischungen und Rückverfolgbarkeitsplattformen. Die geringe Konzentration lässt Raum für regionsspezifische Innovatoren, um unerfüllte Boden- und Kulturpflanzennischen zu besetzen.

Fusionen und Übernahmen gewinnen an Fahrt, da integrierte Betriebsmittelunternehmen biologische Portfolios anstreben. Im März 2023 erwarb Corteva Agriscience Symborg Inc. und bündelte Mikrobienwissenschaft mit globaler Vertriebsreichweite, wodurch eine Vorlage für künftige Transaktionen geschaffen wurde. Investitionen zielen auf Fermentationskapazität, Datenanalyse und Außendienstteams ab, um die Adoption zu beschleunigen. Strategien zum geistigen Eigentum kreisen zunehmend um Formulierungs-Know-how und Anwendungspatente statt um Einzelorganismus-Ansprüche, was restriktiven Patentregimen entspricht und gleichzeitig Wettbewerbsvorteile schützt.

Regionale Spezialisten nutzen lokalisierte Mikroben und klimatische Erkenntnisse, um Nischenführerschaft zu sichern. Strategische Allianzen mit Genossenschaften, wie das Gemeinschaftsunternehmen von Koppert Biological Systems Inc. mit Cooxupé in Brasilien, verbessern den Vertrieb zu schwer erreichbaren Anbauergruppen. Digitale Beratungsplattformen, die mit dem Produktverkauf gebündelt sind, erhöhen die Wechselkosten und vertiefen die Kundenbindung. Dieser mehrstufige Wettbewerb beschleunigt Innovation und Volumen und unterstützt die langfristige Expansion des Biofertilizer-Marktes.

Biofertilizer-Branchenführer

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Koppert Biological Systems Inc.

T.Stanes and Company Limited

Symborg Inc. (Corteva Agriscience)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: ICL ist eine Partnerschaft mit BioPrime eingegangen, um fortschrittliche mikrobielle Biofertilizer in Indien über die BioNexus-Plattform einzuführen. Dieser strategische Schritt zielt darauf ab, die Nährstoffnutzungseffizienz zu verbessern und Düngemittelsubventionen zu reduzieren, indem die Phosphor- und Zinkaufnahme verbessert wird.

- Januar 2025: Super Crop Safe Ltd. hat Super Gold WP+ eingeführt, einen Bio-Dünger, der das Wurzelwachstum und die Nährstoffaufnahme steigert. Er unterstützt nachhaltige Landwirtschaft, indem er die Abhängigkeit von chemischen Düngemitteln in wichtigen landwirtschaftlichen Regionen Indiens reduziert.

- Juli 2024: Rovensa Next hat Wiibio eingeführt, einen Biofertilizer mit biostimulierenden Eigenschaften, der den Boden regeneriert und die Pflanzenentwicklung fördert. Er verbessert die mikrobielle Aktivität, das Wurzelwachstum und die Nährstoffaufnahme für eine nachhaltige Landwirtschaft.

- März 2024: Novonesis ist eine Partnerschaft mit FMC Canada eingegangen, um seine Biolösungen für die Pflanzengesundheit, einschließlich mikrobieller Impfstoffe und Biofertilizer, ab 2025 in ganz Kanada zu vertreiben. Diese Partnerschaft zielt darauf ab, den Zugang zu nachhaltigen Agrarbetriebsmitteln für kanadische Anbauer zu verbessern.

Berichtsumfang des globalen Biofertilizer-Markts

Azospirillum, Azotobacter, Mykorrhiza, Phosphat-solubilisierende Bakterien, Rhizobium sind als Segmente nach Form abgedeckt. Cash Crops, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Kulturpflanzenart abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Azospirillum |

| Azotobacter |

| Mykorrhiza |

| Phosphat-solubilisierende Bakterien |

| Rhizobium |

| Sonstige Biofertilizer |

| Cash Crops |

| Gartenbaukulturen |

| Reihenkulturen |

| Afrika | Nach Land | Ägypten |

| Nigeria | ||

| Südafrika | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Land | Iran |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Übriges Südamerika |

| Form | Azospirillum | ||

| Azotobacter | |||

| Mykorrhiza | |||

| Phosphat-solubilisierende Bakterien | |||

| Rhizobium | |||

| Sonstige Biofertilizer | |||

| Kulturpflanzenart | Cash Crops | ||

| Gartenbaukulturen | |||

| Reihenkulturen | |||

| Geografie | Afrika | Nach Land | Ägypten |

| Nigeria | |||

| Südafrika | |||

| Übriges Afrika | |||

| Asien-Pazifik | Nach Land | Australien | |

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriges Asien-Pazifik | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Land | Iran | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen der pro Hektar Ackerland in der jeweiligen Region/dem jeweiligen Land ausgebrachten Biofertilizer.

- KULTURPFLANZENART - Die Kulturpflanzenart umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Cash Crops (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzennährfunktion biologischer Agrarmittel umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe bereitstellen und die Bodenqualität verbessern.

- ART - Biofertilizer verbessern die Bodenqualität durch Erhöhung der Population nützlicher Mikroorganismen. Sie helfen Kulturpflanzen, Nährstoffe aus der Umwelt aufzunehmen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Cash Crops | Cash Crops sind nicht konsumierbare Kulturpflanzen, die ganz oder teilweise verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (ISM) | ISM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturpflanzen. Er umfasst eine Kombination von Methoden, darunter biologische Bekämpfungsmittel, landwirtschaftliche Praktiken und selektiver Einsatz von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturpflanzen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturpflanzen angewendet wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Formulierungshilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterial, Netzmitteln oder Adjuvanzien, die zur Erzielung einer optimalen Produktwirksamkeit formuliert werden. |

| Krankheitserreger | Ein Krankheitserreger ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, mit dem Schweregrad der Krankheitssymptome. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in den Wirtinsekten ablegen, wobei sich ihre Larven von dem Wirtinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schäden durch Schädlinge an Kulturpflanzen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Rundwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biofertilizer | Biofertilizer enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schäden durch Schädlinge an Kulturpflanzen zu kontrollieren. Einige häufige Räuberarten, die in der Landwirtschaft eingesetzt werden, sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und sind bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Materialien, die allein oder in Kombination mit einem oder mehreren nicht-synthetisch abgeleiteten Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt werden. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, hergestellt werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit zu verbessern, indem Pflanzenprozesse (Stoffwechsel) stimuliert werden. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgetragen werden und die Bodengesundheit verbessern, wie z. B. die Bodenfruchtbarkeit und die Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmoluten. Diese Substanzen fördern die Samenkeimung und Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Mit Biokontrolle und/oder Wachstumsförderung zusammenhängende Verbindungen (CRBPG) | Mit Biokontrolle oder Wachstumsförderung zusammenhängende Verbindungen (CRBPG) sind die Fähigkeit eines Bakteriums, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische Stickstoff-fixierende Bakterien | Symbiotische Stickstoff-fixierende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen fixierten Stickstoff bereitstellen. |

| Stickstoffixierung | Stickstoffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Agrarforschungsdienst) | ARS ist die wichtigste wissenschaftliche interne Forschungsagentur des Landwirtschaftsministeriums der Vereinigten Staaten. Ihr Ziel ist es, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, kontrollieren oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch die Pilze durch die Assoziation zum Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wesentlicher Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndikat-Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.