Marktgröße und Marktanteil für organische Düngemittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 12.02 Milliarden US-Dollar |

| Marktgröße (2031) | 18.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.20% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organische Düngemittel von Mordor Intelligence

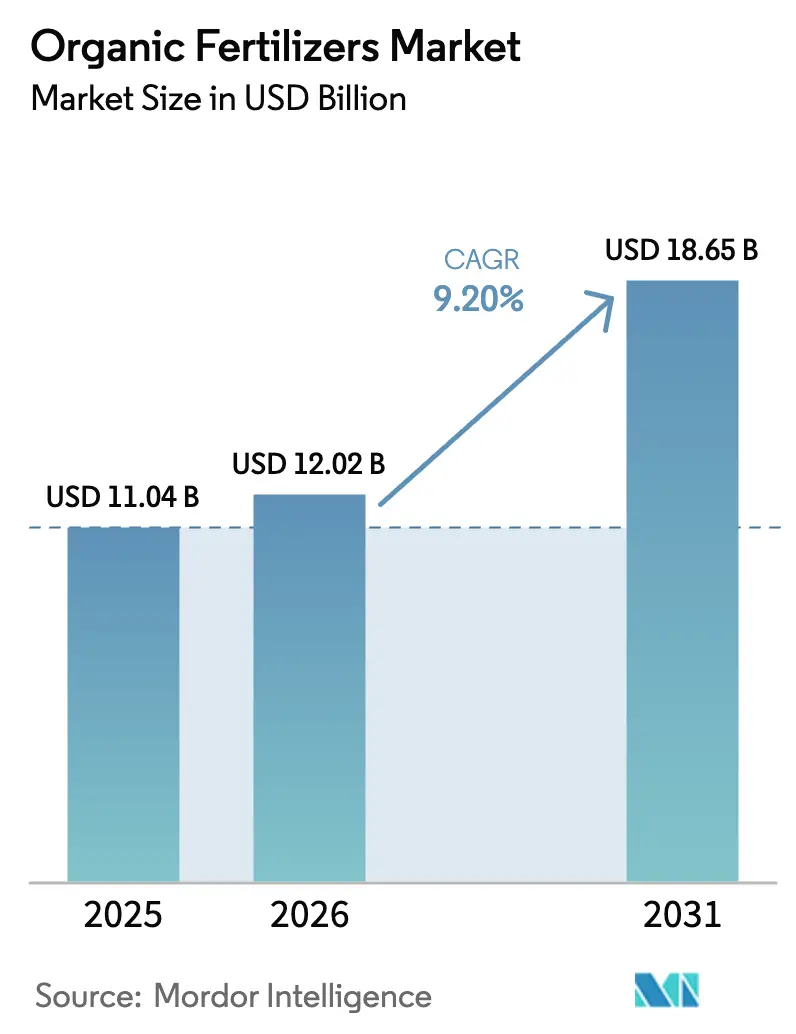

Die Marktgröße für organische Düngemittel wird voraussichtlich von 11,04 Milliarden USD im Jahr 2025 und 12,02 Milliarden USD im Jahr 2026 auf 18,65 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 9,2% verzeichnen. Die Nachfrage gewinnt an Dynamik, da Anbauer auf strengere Rückstandsgrenzwerte, Beschaffungsvorschriften des Einzelhandels und staatliche Naturschutzbeihilfen reagieren, die die Preislücke zu synthetischen Betriebsmitteln verringern. Europa führte 2025 mit einem Marktanteil von 40,93% bei organischen Düngemitteln, während Nordamerika das stärkste Wachstum verzeichnet, da Bodengesundheitskennzahlen nun in Ernteversicherungsregeln und Kostenbeteiligungsprogrammen für den Naturschutz verankert sind. Gülle-basierte Formulierungen behielten ihre Preisführerschaft, indem sie Nutztierabfallströme nutzten, die nun sowohl für Anreize zur erneuerbaren Energie als auch für das Nährstoffrecycling qualifizieren. Qualitätssicherungstechnologien im Markt für organische Düngemittel, wie Nah-Infrarot-Nährstoffanalysatoren, verbessern die Chargenkonsistenz und helfen institutionellen Käufern, von Harnstoff auf zertifizierte organische Mischungen umzusteigen. Unternehmen, die Abfall-zu-Wert-Beschaffung mit sensorgesteuerter Qualitätskontrolle verbinden können, sind gut positioniert, um die nächste Wachstumswelle im Markt für organische Düngemittel zu nutzen.

Wichtigste Erkenntnisse des Berichts

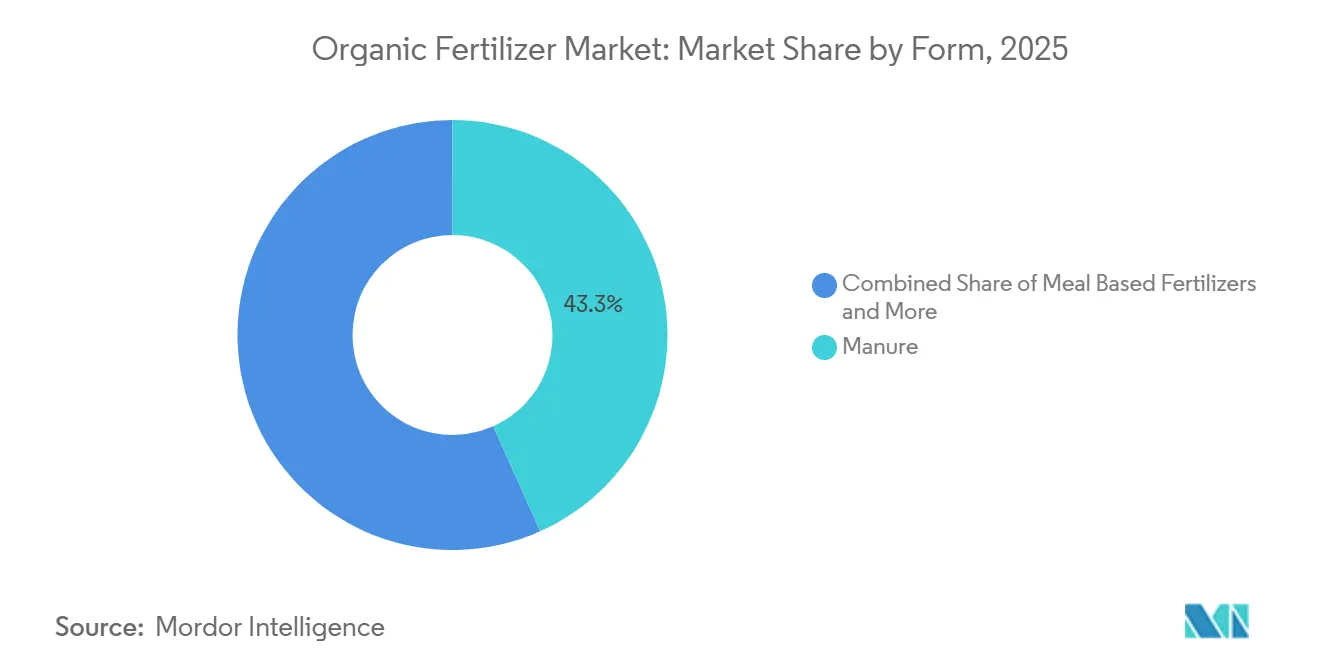

- Nach Form hielten gülle-basierte Produkte 2025 einen Marktanteil von 43,3% bei organischen Düngemitteln und werden bis 2031 voraussichtlich einen CAGR von 9,7% verzeichnen – das stärkste Wachstum unter allen Formen.

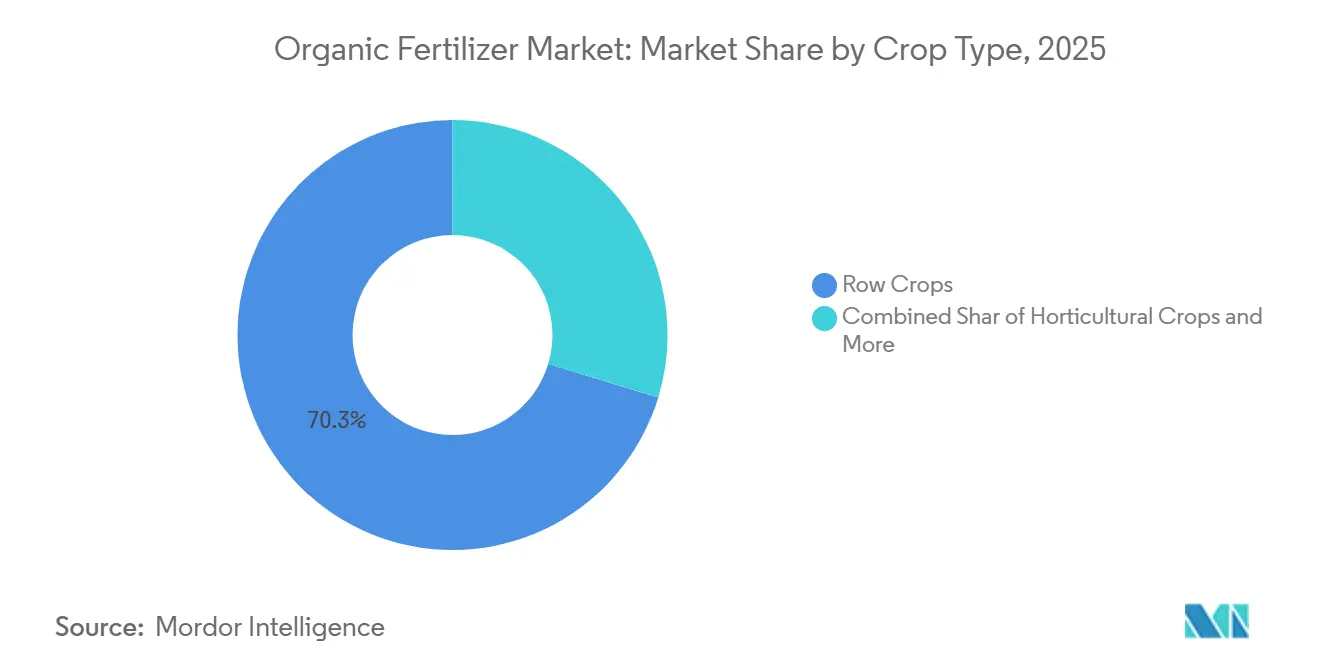

- Nach Kulturpflanzenart entfielen 2025 70,3% der Marktgröße für organische Düngemittel auf Reihenkulturen, während Handelskulturen bis 2031 voraussichtlich mit einem CAGR von 9,9% wachsen werden.

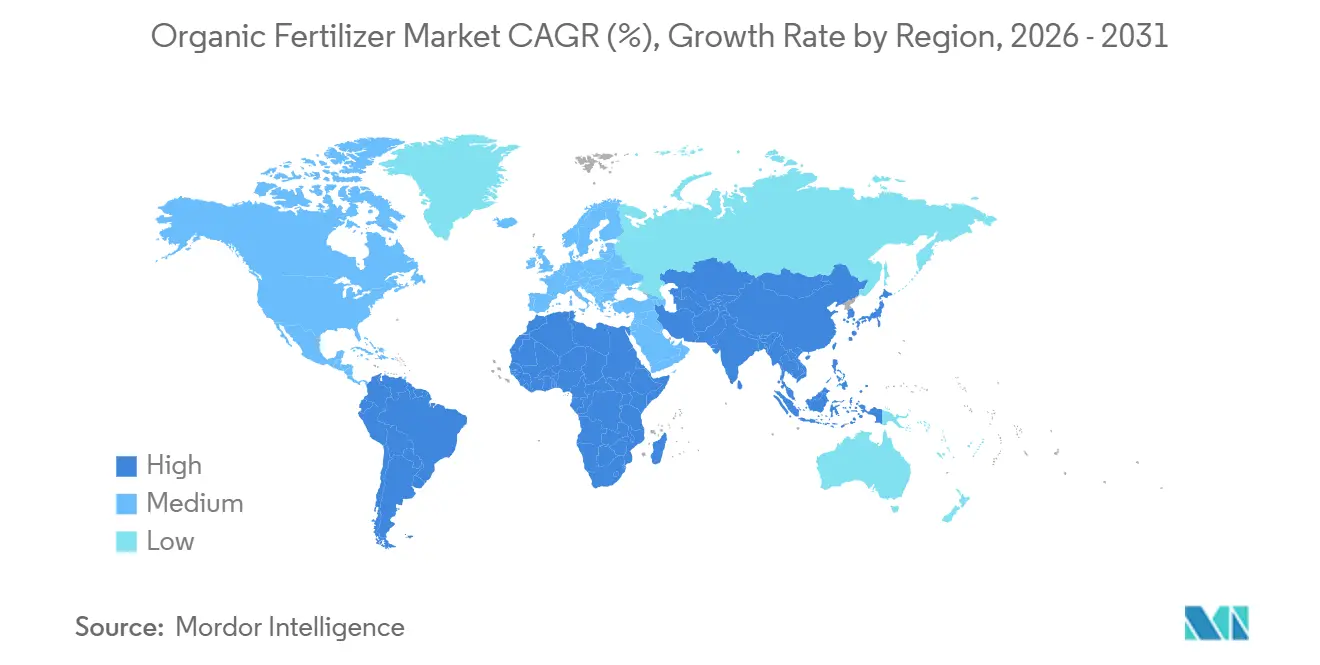

- Nach Geografie hielt Europa 2025 einen Umsatzanteil von 40,9% am Markt für organische Düngemittel, während Nordamerika bis 2031 einen CAGR von 11,7% verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für organische Düngemittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Subventionen | +1.8% | Nordamerika, Europäische Union und China | Mittelfristig (2-4 Jahre) |

| Steigende Verbrauchernachfrage nach Bio-Lebensmitteln | +1.5% | Nordamerika, Europäische Union und urbaner Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Umweltvorschriften zur Begrenzung chemischer Düngemittel | +1.3% | Europäische Union, Kalifornien und Japan | Kurzfristig (≤ 2 Jahre) |

| Ausweitung zertifizierter ökologischer Anbauflächen | +1.2% | Indien, China und Südamerika | Mittelfristig (2-4 Jahre) |

| Kreislaufwirtschaftliche Abfall-zu-Düngemittel-Partnerschaften | +0.9% | Vereinigte Staaten, Europäische Union und Brasilien | Mittelfristig (2-4 Jahre) |

| Sensorgesteuerte Kompostqualitätsanalytik | +0.7% | Vereinigte Staaten, Indien und Spanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Subventionen

Direktzahlungen verändern die Betriebsmittelökonomie für Anbauer, die sich zur ökologischen Zertifizierung verpflichten. Das Landwirtschaftsministerium der Vereinigten Staaten erstattete im Haushaltsjahr 2025 bis zu 75% der Zertifizierungskosten im Rahmen seines Programms zur Kostenbeteiligung an der ökologischen Zertifizierung[1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, "Programm zur Kostenbeteiligung an der ökologischen Zertifizierung," ams.usda.gov. Kanadas Fonds für landwirtschaftliche Klimaschutzlösungen stellte 185 Millionen CAD (137 Millionen USD) bereit, um Zuschüsse für Bodenkohlenstoffprojekte zu kanalisieren, die organische Stickstoffquellen bevorzugen. Indiens Paramparagat Krishi Vikas Yojana zahlte im selben Jahr 12 Milliarden INR (144 Millionen USD) aus, wobei 60% für organische Betriebsmittel vorgesehen waren. Diese Programme verkürzen den Break-even-Horizont für Betriebe im Markt für organische Düngemittel während des dreijährigen Umstellungsfensters und sichern eine kurzfristige Nachfrage nach konformen Düngemitteln.

Steigende Verbrauchernachfrage nach Bio-Lebensmitteln

Die Pro-Kopf-Ausgaben für Bio-Produkte stiegen in Deutschland im Jahr 2025 und setzten damit einen mehrjährigen Aufwärtstrend fort, der die Flächenumstellung unterstützt. Whole Foods Market meldete im vierten Quartal 2025 einen Anstieg der Umsätze mit Bio-Obst und -Gemüse um 11% im Jahresvergleich – fast das Dreifache des Wachstums bei konventionellen Produkten. Der europäische Discounter Aldi kündigte an, die Anzahl der Bio-Artikel bis 2027 zu verdoppeln und damit mehrjährige Beschaffungsverträge abzuschließen, die die Nachfrage durch die gesamte Wertschöpfungskette zurückleiten. Da die Regalfläche im Einzelhandel zunimmt, verfügen Anbauer im Markt für organische Düngemittel über planbare Abnahmevereinbarungen, die die Düngemitteleinkaufszyklen stabilisieren.

Umweltvorschriften zur Begrenzung chemischer Düngemittel

Die überarbeitete Nitratrichtlinie Europas senkte die Stickstoffgrenzen in gefährdeten Zonen im Jahr 2024 auf 170 Kilogramm pro Hektar und beschleunigte damit den Wechsel zu langsam freisetzenden organischen Mischungen[2]Quelle: Europäische Umweltagentur, "Bericht zur Nitratrichtlinie," eea.europa.eu. Kaliforniens Gesetz zur nachhaltigen Grundwasserbewirtschaftung begrenzt die Nitratauswaschung auf 10 Milligramm pro Liter und drängt den Mandel- und Gemüsesektor zu kompostbasierten Alternativen. Japans Vorschrift, die Bodenauswirkungsbewertungen für den Einsatz synthetischer Düngemittel über 200 Kilogramm pro Hektar vorschreibt, drängt Anbauer ebenfalls zu organischen Betriebsmitteln. Strengere Durchsetzung und Echtzeit-Nährstoffberichterstattung, die für 2026 geplant sind, werden die Compliance-Kosten für Nutzer synthetischer Düngemittel erhöhen und Optionen im Markt für organische Düngemittel attraktiver machen.

Ausweitung zertifizierter ökologischer Anbauflächen

Ökologische Landwirtschaft wird in nahezu 190 Ländern betrieben, und im Jahr 2025 wurden fast 99 Millionen Hektar landwirtschaftlicher Fläche von mindestens 4,3 Millionen Landwirten ökologisch bewirtschaftet. Indien, China und Argentinien machten mehr als die Hälfte des Nettoanstiegs aus, wobei allein Argentiniens ökologische Sojabohnenfläche aufgrund der stärkeren europäischen Futtermittelnachfrage um 18% zunahm. Chinas ökologische Teeplantagen gewannen aufgrund steigender inländischer Prämien 22.000 Hektar hinzu. Betriebe, die in die Umstellung eintreten, schaffen einen gebundenen Nachfragezyklus im Markt für organische Düngemittel bis 2029 – sowohl im Rahmen des Nationalen Bioprodukteprogramms als auch der EU-Öko-Verordnung.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten als bei synthetischen Düngemitteln | -1.1% | Global, besonders ausgeprägt in Asien-Pazifik und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Inkonsistenter Nährstoffgehalt und Qualitätsstandards | -0.8% | Asien-Pazifik und Afrika | Mittelfristig (2-4 Jahre) |

| Rohstoffkonkurrenz durch Bioenergie- und Futtermittelindustrien | -0.6% | Vereinigte Staaten, Europäische Union und Brasilien | Mittelfristig (2-4 Jahre) |

| Logistikemissionsrichtlinien, die den Transport von Massengülle belasten | -0.5% | Europäische Union, Kalifornien und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten als bei synthetischen Düngemitteln

Gülle-basierte Düngemittel kosteten in Nordamerika im Jahr 2025 durchschnittlich 1.850 USD pro Metrische Tonne Stickstoff, verglichen mit 520 USD für Harnstoff – ein Unterschied, der auf längere Kompostierungszyklen, höhere Arbeitskräftequoten und gestiegene Stromkosten zurückzuführen ist, die in Europa auf 0,22 EUR pro Kilowattstunde (0,24 USD) gestiegen sind[3]Quelle: Internationaler Düngemittelverband, "Düngemittelausblick 2025," fertilizer.org. Kompostierungsanlagen beschäftigen 3 Arbeitskräfte pro 1.000 Metrische Tonnen Kapazität, verglichen mit 0,4 in Granulierungsanlagen, was Arbeitskosten von 180–240 USD pro Metrische Tonne hinzufügt. Diese strukturelle Lücke begrenzt die Durchdringung bei Reihenkulturen mit geringen Margen, sofern die Prämien nicht 40% übersteigen.

Inkonsistenter Nährstoffgehalt und Qualitätsstandards

Eine Fachzeitschriftenstudie aus dem Jahr 2024 mit 240 Kompostproben ergab, dass der Stickstoffgehalt bei identisch gekennzeichneten Produkten zwischen 0,8% und 3,2% schwankte, was Anbauer zur Überdosierung zwingt und die Kosten pro Einheit effektiven Nährstoffs erhöht. Feuchtigkeitsschwankungen von 15%–40% erschweren die Fertigationsbewässerung im Gewächshaussektor. Freiwillige Programme wie das Prüfgütesiegel decken weniger als 30% des kommerziellen Volumens im Markt für organische Düngemittel ab und lassen die meisten Anbauer ohne Drittparteigarantien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Gülle, verankert durch Nutztierhaltungsintegration

Gülle ist das größte Segment und macht 2025 43,3% des Marktanteils für organische Düngemittel aus. Es ist auch die am schnellsten wachsende Kategorie mit einem prognostizierten CAGR von 9,7% bis 2031. Große Nutztierbetriebe in Nordamerika und Europa installieren nun Biogasanlagen, die festes Gärsubstrat für den zertifizierten Verkauf abtrennen und gleichzeitig erneuerbares Gas erzeugen, wodurch doppelte Einnahmequellen entstehen und die Kapitalrendite verbessert wird. Mehlbasierte Produkte aus Blut-, Knochen- und Federmehl bedienen weiterhin Nischenanwendungen im Gartenbau, wo eine schnelle Stickstofffreisetzung entscheidend ist, obwohl ihr Anteil durch den Schlachthausdurchsatz begrenzt ist. Ölkuchen aus Neem-, Rizinus- und Sojapresskuchen expandieren in Indien und Südostasien und bieten biopestizide Eigenschaften, die einen Preisaufschlag gegenüber Kompost rechtfertigen.

Die Gruppe der „sonstigen organischen Düngemittel” – Biokohle, Meeresalgenextrakte und mikrobielle Impfstoffe – bleibt klein, verzeichnet aber zweistelliges Wachstum, da Anbauer die Nährstoffnutzungseffizienz steigern wollen. True Organic Products führte 2025 eine Biokohlemischung ein, die in Feldversuchen die Phosphorretention um 20% verbesserte und damit Erzeuger in phosphorbeschränkten Einzugsgebieten anspricht. Die Düngemittelprodukteverordnung der Europäischen Union harmonisiert den Handel mit tierischen Betriebsmitteln und verschärft gleichzeitig die Schwermetallgrenzwerte für Klärschlamm, was indirekt Güllestöme begünstigt. Erzeuger im Markt für organische Düngemittel bekämpfen auch Geruchsprobleme durch den Einsatz mikrobieller Impfstoffe, die Ammoniakemissionen reduzieren und den Einsatz von Gülle in stadtnahen Gebieten ermöglichen.

Nach Kulturpflanzenart: Reihenkulturen führen, Handelskulturen beschleunigen

Reihenkulturen stellen das größte Segment nach Kulturpflanzenart dar und machten 2025 70,3% der Marktgröße für organische Düngemittel aus, angetrieben durch ihre umfangreichen globalen Anbauflächen. Zertifizierte ökologische Mais- und Sojafelder in den Vereinigten Staaten brachten jeweils etwa 1,8 Metrische Tonnen Kompost pro Hektar aus – eine Rate, die den Bedarf widerspiegelt, Stickstoff unter Nitratkappen schrittweise zu mineralisieren. Handelskulturen sind das am schnellsten wachsende Segment mit einem prognostizierten CAGR von 9,9% bis 2031 und übertreffen Reihenkulturen, da Exporteure Prämien von bis zu 120% für zertifizierte Bohnen, Kaffee, Baumwolle und Kakao in europäischen Einzelhandelskanälen anstreben. Gartenbausegmente wie Tomaten und Salat brachten 2025 4,2 Metrische Tonnen pro Hektar aus, was trotz begrenzter Anbaufläche auf eine hohe Nährstoffintensität hinweist.

Nachhaltigkeitsgebundene Darlehen und Beschaffungsvorschriften verstärken den Wachstumspfad im Markt für organische Düngemittel, insbesondere bei Handelskulturen. Starbucks wird bis 2030 Kaffee nur noch von Betrieben beziehen, die organische oder regenerative Betriebsmittel verwenden – ein Versprechen, das 400.000 globale Lieferanten betreffen wird. Die ökologische Baumwollanbaufläche in Indien wuchs 2025 um 14% auf 185.000 Hektar, teilweise aufgrund von Prämien der Better Cotton Initiative und Betriebsmittelsubventionen. Die Übernahme bei Reihenkulturen verläuft langsamer, schreitet aber voran, und die Anreize des Programms zur Erhaltung der Bewirtschaftung des Landwirtschaftsministeriums der Vereinigten Staaten verringerten die Rentabilitätslücke, indem ökologische Getreidebauern 2025 42 USD pro Hektar für bodengesundheitsfördernde Praktiken einschließlich der Ausbringung organischer Düngemittel erhielten. Gewächshausgemüse setzt zunehmend auf flüssige organische Formulierungen, die mit Tropf- und Hydroponikanlagen kompatibel sind, und behebt damit Verstopfungsprobleme, die den Einsatz von festem Kompost historisch verhindert haben.

Geografische Analyse

Europa führte den Markt an und hielt 2025 einen Marktanteil von 40,9% bei organischen Düngemitteln. Deutschland, Frankreich und die Niederlande repräsentierten den größten kontinentalen Verbrauch, unterstützt durch viehintensive Regionen, in denen Güllemanagementerlöse Entsorgungsverbindlichkeiten ausgleichen. Die Gemeinsame Agrarpolitik reservierte 2025 1,8 Milliarden EUR (1,95 Milliarden USD) für Zahlungen zur ökologischen Umstellung und beschleunigte damit die Flächenzuwächse. Italien und Spanien verzeichneten ein rasantes Wachstum bei der Ausweitung ökologischer Oliven- und Weinrebenflächen, beflügelt durch die asiatische Nachfrage nach europäischen Produkten.

Nordamerika ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 11,7% bis 2031, angetrieben durch Naturschutzanreize, die die Berechtigung zur Ernteversicherung an Bodengesundheitsbenchmarks knüpfen. Die zertifizierte Anbaufläche wuchs 2025 um 1,2 Millionen Hektar, angeführt von Kalifornien, Iowa und Wisconsin. Mexiko importierte 2025 mehr organische Düngemittel, da Avocado- und Beerenbetriebe ihre Kapazitäten zur Deckung der Nachfrage der Vereinigten Staaten ausbauten. Programme auf Staatsebene wie New Yorks Zahlung für ökologische Umstellung von 150 USD pro Hektar und Oregons 75%ige Kostenbeteiligung senken das Umstellungsrisiko weiter.

Asien-Pazifik zeigt starke, aber ungleichmäßige Fortschritte im Markt für organische Düngemittel. China weitete seine ökologischen Tee- und Gemüseflächen aus, um inländische Lebensmittelsicherheitsbedenken und Premium-Exportkanäle nach Japan und Südkorea zu adressieren, während Indien Subventionen nutzte, um Neem-Kuchen und mehlbasierte Düngemittel zu fördern. Südamerikas ökologische Sojabohnen- und Kaffeesektoren wuchsen zweistellig, wobei Argentinien und Brasilien ihr Angebot auf europäische Nicht-GVO-Käufer ausrichteten. Saudi-Arabien investierte 2025 420 Millionen SAR (112 Millionen USD), um ökologische Datteln und Gemüse im Einklang mit den Ernährungssicherheitszielen der Vision 2030 zu fördern. Südafrikas ökologische Zitrusexporte außerhalb der Saison stiegen und verbrauchten 2025 42.000 Metrische Tonnen zertifizierter Düngemittel. Logistik und fragmentierte Zertifizierungsstellen schränken die breitere Akzeptanz im Markt für organische Düngemittel weiterhin ein, aber Premium-Exportkorridore und öffentliche Subventionen schaffen lokalisierte Wachstumsnischen.

Wettbewerbslandschaft

Die fünf größten Hersteller machen einen sehr kleinen Anteil der weltweiten Umsätze aus, was eine nahezu vollständige Fragmentierung widerspiegelt. Multinationale Unternehmen in der Branche für organische Düngemittel, wie Coromandel International und Gujarat State Fertilizers and Chemicals Ltd, nutzen bestehende Händlernetzwerke, um organische Produktlinien neben synthetischen Produkten zu verkaufen und Anbauern die Vereinfachung von Kredit- und Agronomieservices zu ermöglichen. Mittelgroße Spezialisten wie Italpollina und Sustane Natural Fertilizer konkurrieren mit proprietären mikrobiellen Impfstoffen und sensorverifizierten Nährstoffangaben, die den Spezifikationen institutioneller Käufer entsprechen.

Kosten- und Qualitätsführerschaft im Markt für organische Düngemittel verlagert sich in Richtung Technologieeinsatz. California Organic Fertilizers Inc. senkte die Arbeitskosten um 22%, indem autonome Wender für Komposthaufen installiert wurden – ein Kapitalaufwand, der bei Kapazitäten über 50.000 Metrische Tonnen pro Jahr rentabel ist. Patentanmeldungen für geruchskontrollierende Beschichtungen und Nährstoffverkapselungsverfahren stiegen, wobei 2025 14 Erteilungen verzeichnet wurden. Vertikal integrierte Lieferketten entwickeln sich zu einem verteidigungsfähigen Wettbewerbsvorteil. Darling Ingredients eröffnete 2025 eine 78 Millionen USD teure Anlage in Iowa, die Nebenprodukte zu zertifizierten Düngemitteln verarbeitet, Rohstoffe sichert und Frachtkosten senkt.

Datengesteuerte Servicemodelle stellen einen wichtigen Wettbewerbsbereich im Markt für organische Düngemittel dar. Gerätehersteller bieten modulare Kompostierungseinheiten an, die es Nutztierbetrieben ermöglichen, zertifizierte Düngemittel vor Ort herzustellen und damit die Abhängigkeit von traditionellen Händlern zu eliminieren. Diese Einheiten rationalisieren nicht nur den Produktionsprozess, sondern reduzieren auch die Abhängigkeit von externen Lieferketten und bieten Kosten- und Zeiteffizienz. Mit strengeren regulatorischen Anforderungen schreibt die Düngemittelprodukteverordnung der Europäischen Union Chargennachverfolgbarkeit und Schwermetalltests vor. Diese Verordnung gewährleistet höhere Produktqualitäts- und Umweltsicherheitsstandards. Unternehmen in der Branche für organische Düngemittel mit robusten Qualitätssystemen haben einen Wettbewerbsvorteil, da sie besser positioniert sind, diese strengen Anforderungen zu erfüllen und das Vertrauen der Stakeholder aufzubauen.

Marktführer für organische Düngemittel

Coromandel International Ltd

Gujarat State Fertilizers and Chemicals Ltd.

E.B.Stone and Sons Inc

Deepak Fertilisers and Petrochemicals Corp. Ltd.

Sustane Natural Fertilizer, Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Wilbur-Ellis hat in den Vereinigten Staaten BenVireo TerraLux eingeführt, einen organischen Stickstoffdünger zur Verbesserung der Bodengesundheit und Ernteleistung. Das Produkt ist OMRI-gelistet, was es mit zertifizierten ökologischen Anbausystemen kompatibel macht und nachhaltige Nährstofflösungen für Anbauer bietet.

- August 2024: Solugen Global hat Azogen 5-0-0 eingeführt, einen flüssigen Stickstoffdünger, der von Azo-Gen, einer Tochtergesellschaft des kanadischen Unternehmens Solugen Inc., entwickelt wurde und als ökologisch verträglich konzipiert ist. Das Produkt richtet sich an Obst- und Gemüseanbauer in den Vereinigten Staaten und wird auf dem Organic Grower Summit 2024 vorgestellt.

- Februar 2022: Gujarat State Fertilizers and Chemicals Ltd brachte seine Produktlinie „Urban Sardar” auf den Markt, eine umweltfreundliche Reihe organischer Nährstoffdünger, die speziell auf den Garten- und Gartenbausektor ausgerichtet ist.

Berichtsumfang des globalen Marktes für organische Düngemittel

Organischer Dünger ist eine natürliche Bodenverbesserung aus biologischen Quellen wie Tierdung, Kompost oder Pflanzenrückständen. Er verbessert die Bodenstruktur und den Nährstoffgehalt und setzt Nährstoffe schrittweise beim Abbau frei, wodurch die langfristige Bodengesundheit und ein nachhaltiges Pflanzenwachstum unterstützt werden.

Der Bericht über den Markt für organische Düngemittel ist nach Form (Gülle, mehlbasierte Düngemittel, Ölkuchen und sonstige organische Düngemittel), Kulturpflanzenart (Handelskulturen, Gartenbaukulturen und Reihenkulturen) sowie Geografie (Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika und Südamerika) segmentiert. Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Gülle |

| Mehlbasierte Düngemittel |

| Ölkuchen |

| Sonstige organische Düngemittel |

| Handelskulturen |

| Gartenbaukulturen |

| Reihenkulturen |

| Afrika | Nach Land | Ägypten |

| Nigeria | ||

| Südafrika | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Land | Australien |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Nach Land | Frankreich |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Land | Iran |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Land | Kanada |

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Land | Argentinien |

| Brasilien | ||

| Übriges Südamerika |

| Nach Form | Gülle | ||

| Mehlbasierte Düngemittel | |||

| Ölkuchen | |||

| Sonstige organische Düngemittel | |||

| Nach Kulturpflanzenart | Handelskulturen | ||

| Gartenbaukulturen | |||

| Reihenkulturen | |||

| Nach Geografie | Afrika | Nach Land | Ägypten |

| Nigeria | |||

| Südafrika | |||

| Übriges Afrika | |||

| Asien-Pazifik | Nach Land | Australien | |

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

| Europa | Nach Land | Frankreich | |

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Russland | |||

| Spanien | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Land | Iran | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Land | Kanada | |

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Land | Argentinien | |

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Ausbringungsrate ist das durchschnittliche Volumen organischer Düngemittel, das pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebracht wird.

- KULTURPFLANZENART - Die Kulturpflanzenart umfasst Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelskulturen (Plantagenkulturen, Faserpflanzen und sonstige Industriekulturen)

- FUNKTION - Die Pflanzenernährungsfunktion landwirtschaftlicher Biologika umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe liefern und die Bodenqualität verbessern.

- TYP - Organische Düngemittel werden ausgebracht, um essentielle Pflanzennährstoffe bereitzustellen und die Bodenqualität zu verbessern.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelskulturen | Handelskulturen sind nicht zum Verzehr bestimmte Kulturen, die als Ganzes oder in Teilen verkauft werden, um Endprodukte herzustellen und Gewinn zu erzielen. |

| Integrierter Pflanzenschutz (IPM) | Integrierter Pflanzenschutz ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Bekämpfung, kultureller Praktiken und des gezielten Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Hilfsstoffen wie Lösungsmitteln, Trägern, Inertmaterialien, Netzmitteln oder Adjuvantien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, wobei die Schwere der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren und den Bedarf an chemischen Pestiziden zu verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten die Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dazu beitragen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorenarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Bodenfruchtbarkeit und zum Pflanzenwachstum eingesetzt werden. |

| Proteinhydrolysate (PH) | Biostimulanzien auf Basis von Proteinhydrolysaten enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um das Pflanzenwachstum und die Pflanzengesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel) zu verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Meeresalgenextrakt | Meeresalgenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolythen. Diese Substanzen fördern die Samenkeimung und Kulturpflanzenentwicklung, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit von Bakterien, Verbindungen zur Biokontrolle von Phytopathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche Forschungsbehörde des Landwirtschaftsministeriums der Vereinigten Staaten. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.