Marktgröße und Marktanteil für biologische organische Düngemittel in Europa

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

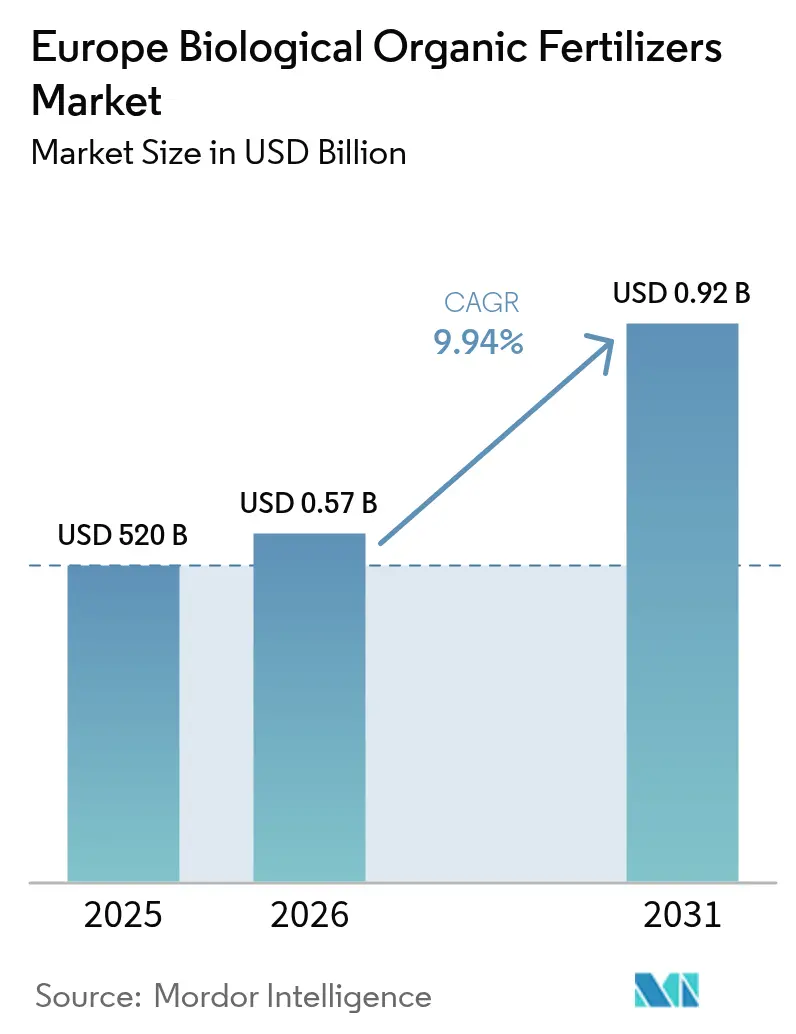

| Marktgröße im Basisjahr (2025) | 520 Milliarden US-Dollar |

| Marktgröße (2026) | 0.57 Milliarden US-Dollar |

| Marktgröße (2031) | 0.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.94% CAGR |

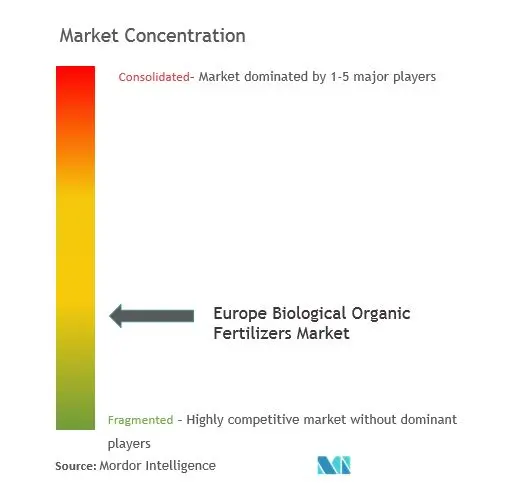

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für biologische organische Düngemittel von Mordor Intelligence

Die Marktgröße für biologische organische Düngemittel in Europa wird im Jahr 2026 auf 571,69 Millionen USD geschätzt, ausgehend von einem Wert von 520 Millionen USD im Jahr 2025, mit Prognosen von 917,6 Millionen USD für 2031, was einem Wachstum von 9,94 % CAGR über den Zeitraum 2026–2031 entspricht. Politische Vorgaben zur Umstellung von Anbauflächen auf zertifizierte Biosysteme, strenge Stickstoffverlustgrenzen und der rasche Ausbau von Biogasgärresten steigern die Nachfrage, während Präzisionsfertigationsbewässerung und Innovationen mit Insektenfrass die Produktmischungen neu gestalten. Die Wettbewerbsdynamik begünstigt Lieferanten, die proprietäre Stämme, Kühlkettenlogistik und agronomische Beratung kombinieren, doch Transportkostensteigerungen und Schwankungen im Nährstoffgehalt belasten weiterhin die Margen. Regierungen weiten Ökoregelungssubventionen aus, um die Einführung für Getreide- und Ölsaatenanbauer zu erleichtern, und digitale Plattformen integrieren biologische Empfehlungen in Anbaupläne. Insgesamt positionieren diese Kräfte den europäischen Markt für biologische organische Düngemittel für ein nachhaltiges zweistelliges Wachstum, selbst wenn die Preise für konventionelle Nährstoffe schwanken.

Wichtigste Erkenntnisse des Berichts

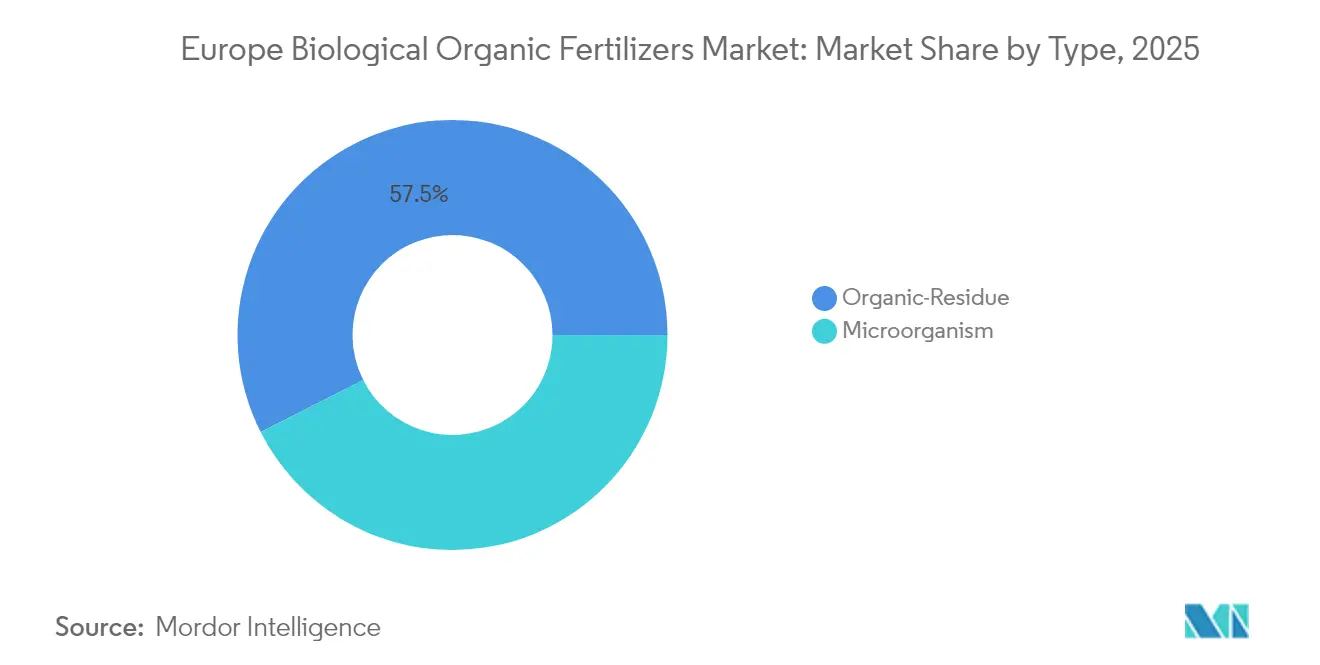

- Nach Typ entfielen auf Produkte auf Basis organischer Rückstände im Jahr 2025 57,45 % des Marktanteils für biologische organische Düngemittel in Europa, während mikroorganismenbasierte Betriebsmittel bis 2031 mit einer CAGR von 12,55 % wachsen.

- Nach Form hielten Trockenformulierungen im Jahr 2025 einen Anteil von 63,20 % an der Marktgröße für biologische organische Düngemittel in Europa, während Flüssigprodukte bis 2031 mit einer CAGR von 14,61 % wachsen.

- Nach Kulturpflanzenart entfielen auf Getreide und Körner im Jahr 2025 41,30 % des Marktanteils für biologische organische Düngemittel in Europa, und Handelspflanzen verzeichnen mit einer CAGR von 11,86 % das stärkste Wachstum.

- Nach Anwendungsmethode dominierte die Bodenausbringung mit 54,20 % des Umsatzes des europäischen Marktes für biologische organische Düngemittel im Jahr 2025; für die Fertigationsbewässerung wird bis 2031 eine CAGR von 15,78 % prognostiziert.

- Nach Geografie führte Deutschland den regionalen Umsatz mit einem Anteil von 20,65 % am europäischen Markt für biologische organische Düngemittel im Jahr 2025 an, und Spanien wird voraussichtlich mit einer CAGR von 13,28 % bis 2031 das höchste nationale Wachstum erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für biologische organische Düngemittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Initiative „Vom Hof auf den Tisch” der Europäischen Union und Förderung der ökologischen Flächennutzung | +2.30% | Gesamteuropa, am stärksten in Deutschland, Frankreich, Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Strengere Stickstoffverlustgrenzen der Europäischen Union für synthetische Düngemittel | +1.80% | Deutschland, Niederlande und Dänemark | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau der Lieferketten für anaeroben Gärrest | +1.50% | Deutschland, Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Kommerzielle Skalierung von Insektenfrass-Düngemittelanlagen | +1.90% | Spanien, Italien und Niederlande | Kurzfristig (≤ 2 Jahre) |

| Zahlungen für Kohlenstofflandwirtschaft im Rahmen der Ökoregelungen der Gemeinsamen Agrarpolitik (GAP) | +1.40% | Frankreich, Spanien und Polen | Mittelfristig (2–4 Jahre) |

| Präzisionsfertigationsbewässerung als Treiber der Nachfrage nach flüssigen Biodüngern | +1.20% | Niederlande, Frankreich und Belgien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Initiative „Vom Hof auf den Tisch” der Europäischen Union und Förderung der ökologischen Flächennutzung

Der Green Deal schreibt vor, dass bis 2030 ein Viertel der landwirtschaftlichen Nutzfläche der Europäischen Union ökologisch bewirtschaftet werden muss, was die zertifizierte Anbaufläche von 2024 verdreifacht und die Nachfrage nach biologischen Düngemitteln strukturell steigert [1]Quelle: Europäische Kommission, „Die Gemeinsame Agrarpolitik im Überblick”, ec.europa.eu. Nationale Haushalte unterstützen den Hochlauf: Deutschland hat 30 Millionen EUR (32 Millionen USD) für Subventionen zur Hofkompostierung bereitgestellt, und Frankreich verzeichnete 2024 einen Anstieg der zertifizierten Hektarzahl um 14 %. Rückstandsbasierte Betriebsmittel profitieren am meisten, da sie landwirtschaftliche Abfälle verwerten, doch schnellere Produktzulassungen gemäß Verordnung 2019/848 beschleunigen auch die Einführung mikrobieller Stämme. Rückverfolgbarkeitsrahmen verschärfen die Compliance, obwohl eine uneinheitliche Durchsetzung in Osteuropa eine einheitliche Einführung verzögern könnte.

Strengere Stickstoffverlustgrenzen der Europäischen Union für synthetische Düngemittel

Überarbeitete Nitratvorschriften reduzieren den zulässigen Stickstoffeintrag auf 170 kg pro Hektar in gefährdeten Gebieten und zwingen Landwirte, Harnstoff durch langsam freisetzenden Gärrest und mikrobielle Phosphatlöser zu ersetzen [2]Quelle: Europäische Umweltagentur, „Landwirtschaft und Umwelt”, eea.europa.eu. Deutschlands Verordnung fügt Bilanzstrafen hinzu, was die Verkäufe von flüssigem Gärrest im Jahr 2024 um 22 % steigen ließ. Phosphorkürzungen in den Niederlanden lenken den Gartenbau in Richtung Bacillus- und Trichoderma-Mischungen. Das Compliance-Risiko steigt in viehintensiven Gebieten und verschafft Biogasgenossenschaften und Inokulantspezialisten Lieferkettenvorteile.

Rascher Ausbau der Lieferketten für anaeroben Gärrest

Europas Biomethanproduktion von 18 Milliarden m³ erzeugte 2024 mehr als 120 Millionen Tonnen Gärrest und verwandelte ein Entsorgungsproblem in einen Düngemittelrohstoffpool. Deutschlands 9.500 Anlagen sichern Abnahmeverträge, Frankreich hat 200 Millionen EUR (214 Millionen USD) für die Aufrüstung von Pelletierlinien bereitgestellt, und Italien verfolgt die Qualität per Blockchain für einen Preisaufschlag von 15 %. Gärrest senkt die Herstellungskosten für rückstandsbasierte Hersteller, obwohl die Logistik außerhalb von Biogasclustern weiterhin die Margen belastet.

Präzisionsfertigationsbewässerung als Treiber der Nachfrage nach flüssigen Biodüngern

Tropfsysteme auf 6,2 Millionen Hektar ermöglichen es Landwirten, Mikrobien in Echtzeit einzubringen, den Arbeitsaufwand um 30 % zu senken und die Nährstoffnutzungseffizienz um bis zu 25 % zu verbessern. Spanien rüstete 2024 40 % der Almería-Gewächshäuser um, und Italiens Obstgarten-Fertigationsbewässerung reduzierte den Phosphoreinsatz um 18 %. Versuche in Wageningen ergaben einen Anstieg des Erdbeer-Brix-Werts um 8 % bei flüssiger Bacillus-Applikation. Lieferanten mit Kühlkette und stabilisierten Mischungen gewinnen einen Erstmovervorteil.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Transportkosten für sperrige organische Betriebsmittel | -1.10% | Gesamteuropa, besonders ausgeprägt auf der Iberischen Halbinsel und in Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Nährstoffschwankungen und fehlende EU-weite Qualitätsnorm | -0.90% | Alle Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit mikrobieller Inokulanten | -0.70% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Torfabbaubeschränkungen begrenzen zertifizierte Ausgangsstoffe | -0.60% | Irland, Baltikum und Finnland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Transportkosten für sperrige organische Betriebsmittel

Die geringe Nährstoffdichte bedeutet, dass der Transport von Kompost oder Gärrest über 200 km bis zu 25 EUR (27 USD) pro Tonne kosten kann, was die Frachtkosten für Harnstoff bei weitem übersteigt und die Einführung in abgelegenen Getreidegürteln hemmt. Der Dieselpreis stieg 2024 im Jahresvergleich um 18 %, was die Frachtinflation verstärkte. Pelletierung reduziert das Volumen, aber Anlagen kosten 0,5–2 Millionen EUR (0,54–2,1 Millionen USD) und sind hauptsächlich für große Genossenschaften erschwinglich, was die Kluft zwischen Kern- und Randregionen vergrößert.

Nährstoffschwankungen und fehlende EU-weite Qualitätsnorm

Chargenweise Stickstoffschwankungen übersteigen 15 % bei 22 % der getesteten Komposte, was eine präzise Nährstoffplanung erschwert. Verordnung 2019/1009 kontrolliert Schadstoffe, legt jedoch keine Nährstofftoleranzen fest, sodass Formulierungen von 3-2-2 bis 6-4-3 reichen. Italiens freiwilliges Gütesiegel deckt 40 % der Produktion ab, verfügt jedoch über keine grenzüberschreitende Anerkennung. Bis die Normen des Europäischen Komitees für Normung (CEN) nach 2027 vorliegen, werden risikoscheue Ackerbauern zu wenig ausbringen oder bei synthetischen Düngemitteln bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mikroorganismusprodukte holen auf

Düngemittel auf Basis organischer Rückstände machten 2025 57,45 % des Marktanteils am Umsatz aus, getrieben durch etablierte Kompost-, Gülle- und Gärrestkanäle, die dabei helfen, niedrige Kosten pro Hektar in Getreide- und Körnerrotationen aufrechtzuerhalten. Mikroorganismusprodukte werden mit einer CAGR von 12,55 % überdurchschnittlich wachsen, da Einzelhändler synthetische Rückstände bestrafen und Verordnung 2019/1009 die Zulassungszeiten halbiert. Felddaten aus Dänemark zeigten, dass kältetolerante Bacillus-Stämme die Weizenerträge um 8 % steigerten.

Rückstandsbasierte Betriebsmittel stoßen auf Herausforderungen im Zusammenhang mit Transport und Nährstoffgleichmäßigkeit, während mikrobielle Produkte mit Problemen bei der Haltbarkeit und dem Vertrauen der Landwirte konfrontiert sind. Bündelinitiativen, wie die 2024 geschlossene Vereinbarung zwischen Symborg, Inc. und Fertiberia, S.A. (Sociedad Anónima), zielen darauf ab, Inokulanten durch die Nutzung konventioneller Vertriebskanäle in den Mainstream zu integrieren. Insektenfrass verwischt die Grenzen, indem er mikrobiellen Reichtum und organische Substanz in einer einzigen Lagereinheit (SKU) vereint und Nischen im Gewächshausgemüse- und Zierpflanzenbereich erschließt, was darauf hindeutet, dass sich der europäische Markt für biologische organische Düngemittel in Richtung hybrider Lösungen entwickeln wird.

Nach Form: Flüssigkeitswachstum durch Fertigationsbewässerung angetrieben

Trockene Produkte hielten 2025 einen Anteil von 63,20 %, was Jahrzehnte der Ausbringungsmaschinerie auf 180 Millionen Hektar Ackerland widerspiegelt. Flüssigprodukte wachsen jedoch am schnellsten mit einer CAGR von 14,61 %. Fertigationsumrüstungen in Spanien und Italien reduzierten die Stickstoffauswaschung in Versuchen der Universität Almería um 23 %. Die Marktgröße für Flüssigprodukte im europäischen Markt für biologische organische Düngemittel soll bis 2031 einen bedeutenden Marktwert erreichen. Koppert Biological Systems BV verzeichnete 2024 einen Umsatzsprung von 35 % bei flüssigem Trichoderma für Gewächshaustomaten.

Trockene Formate bleiben entscheidend, wo Lagerung und Ausbringungsmaßstab wichtig sind. Pelletierte Gülle deckt nach jüngsten Kapazitätserweiterungen in Deutschland und Frankreich nun 18 % des Trockensegments ab. Landwirte kombinieren zunehmend eine trockene Grunddüngung mit flüssigen Kopfdüngungen, insbesondere im hochwertigen Gartenbau. Lieferanten, die beide Linien beherrschen, werden differenzierte Nachfragekurven im europäischen Markt für biologische organische Düngemittel abdecken.

Nach Kulturpflanzenart: Handelspflanzen beschleunigen sich

Getreide und Körner absorbierten 2025 41,30 % des Volumens, unterstützt durch Frankreichs und Deutschlands Weizen- und Gerstengürtel, die Aufschläge von 40–60 EUR (43–64 USD) pro Tonne für Biogetreide erzielen. Handelspflanzen, einschließlich Baumwolle, Flachs und Hanf, sind für eine CAGR von 11,86 % vorgesehen, da Textilkäufer Stickstoff-Fußabdrücke prüfen. Andalusiens Baumwolle setzt bereits auf 22 % ihrer Fläche organische Düngemittel ein. Obst und Gemüse haben einen Anteil von 33,40 %, da Rückverfolgbarkeitsaudits des Einzelhandels intensive Ausgaben antreiben.

Ölsaaten und Hülsenfrüchte stehen bei 9,25 %, da Raps- und Sonnenblumenanbauer Phosphatlöser testen. Rasen und Zierpflanzen entfallen auf den verbleibenden Anteil. Niederländische Gemeinden haben 2024 torffreie Substrate für 70 % der öffentlichen Aufträge vorgeschrieben, was die Kompostnachfrage ankurbelt. Ökoregelungszahlungen der Gemeinsamen Agrarpolitik (GAP) verringern Kostenlücken im Getreidebereich und signalisieren eine schrittweise Umstellung, während hochwertige Erzeugnisse als Wachstumsspitze des europäischen Marktes für biologische organische Düngemittel verbleiben.

Nach Anwendungsmethode: Fertigationsbewässerung gewinnt an Dynamik

Die Bodenausbringung hält 54,20 % des Umsatzes und nutzt traktorgebundene Streuer, die täglich bis zu 80 Hektar abdecken. Die Fertigationsbewässerung verzeichnete das höchste Wachstum und soll bis 2031 mit einer CAGR von 15,78 % wachsen, unterstützt durch Spaniens 1,2 Millionen bewässerte Hektar und Italiens Mikrosprinkler-Obstgärten. IRTA-Versuche zeigten eine um 19 % verbesserte Stickstoffnutzungseffizienz bei Salat mit flüssigem Azospirillum über Tropfleitungen. Blattspritzung erfasst 5–8 % der Ausgaben, ist für Weinberge unter Trockenstress wichtig, aber durch Wetterfenster begrenzt.

Gewächshausbetriebe in den Niederlanden recyceln Fertigationslösungen und integrieren Biodünger zur Stabilisierung mikrobieller Konsortien. Die Bodenausbringung bleibt für extensiven Getreideanbau wirtschaftlich; Hybride, die trockene Rückstandsgrundlagen mit saisonaler Fertigationsbewässerung kombinieren, spiegeln die beste Praxis im europäischen Markt für biologische organische Düngemittel wider.

Geografische Analyse

Deutschland führte den Umsatz 2025 mit einem Anteil von 20,65 % am europäischen Markt für biologische organische Düngemittel an, dank 9.500 Biogasanlagen, die Gärrest lieferten, der 40 % der nationalen Nachfrage deckte. Bayern und Nordrhein-Westfalen bleiben Schwerpunktregionen. Ökoregelungssubventionen der Gemeinsamen Agrarpolitik (GAP) und eine Ausgangsbasis von 11,2 % ökologisch bewirtschafteter Fläche stützen die Expansion. Frankreich folgt mit dem Einsatz von 200 Millionen EUR (214 Millionen USD) für Biogasaufrüstungen und einem Wachstum der ökologisch bewirtschafteten Fläche um 14 %, insbesondere im Weinbau. Italiens 2,2 Millionen zertifizierte Hektar erzeugen eine konstante Nachfrage nach Kompost und Insektenfrass im Obst- und Gemüsebereich der Emilia-Romagna und Siziliens.

Spanien wird voraussichtlich mit einer CAGR von 13,28 % bis 2031 das höchste nationale Wachstum erzielen. Spaniens Almería-Gewächshausgürtel rüstete 40 % der Fertigationsleitungen für flüssige Biodünger um und erzielte 2024 einen Umsatzanstieg von 19 %. Das Vereinigte Königreich spiegelt die Ziele des EU-Green-Deals durch sein Programm zur Bewirtschaftung von Umweltland wider. Getreideanbauer in East Anglia nutzen importierten Gärrest aus Lebensmittelabfällen und erzielen nachhaltige Zuwächse von 8 % bei der ökologisch bewirtschafteten Fläche. Russland bleibt ein Nascent-Markt, begrenzt durch Zertifizierungslücken und eine Präferenz für Mineraldünger, obwohl Pilotbetriebe in Krasnodar und Woronesch mit Kompost experimentieren.

Polen, die Niederlande, Belgien, das Baltikum und andere halten gemeinsam einen bedeutenden Anteil. Niederländische Gewächshäuser und belgische Insektenzuchtbetriebe treiben die Technologieführerschaft voran, während Polens GAP-Zahlungen 70 % der Umstellungskosten decken. Die Einführung in Osteuropa hängt von der Ausweitung der Kühlkette und der Geschwindigkeit der Subventionsauszahlung ab, aber insgesamt werden die Fertigationsumrüstungen in Südeuropa und der Gärrestreichtum in Nordeuropa den europäischen Markt für biologische organische Düngemittel auf einem robusten Wachstumskurs halten.

Regulatorisches Umfeld

Der Rechtsrahmen der Europäischen Union für biologische und organische Düngemittel wird durch die Verordnung (EU) 2019/1009 gestützt, die harmonisierte Anforderungen für EU-Düngeprodukte (einschließlich solcher aus recycelten und organischen Materialien) für das Inverkehrbringen im Binnenmarkt festlegt. Die Einhaltung wird durch Mechanismen wie das Profil der Europäischen Chemikalienagentur (ECHA) zur EU-Düngeprodukte-Gesetzgebung unterstützt. Der Anwendungsbereich für organisch abgeleitete Inputs wurde zudem durch die Delegierte Verordnung (EU) 2024/1682 der Kommission (4. März 2024) erweitert, die verarbeiteten Mist als Komponentenmaterialkategorie hinzufügte und die grenzüberschreitenden Vermarktungswege für aus Mist gewonnene und gärrestnahe Produkte verbesserte.

Die Politik im Bereich Nährstoffmanagement wird strenger, eröffnet aber gleichzeitig definierte Wege für rückgewonnene Nährstoffe. Die Richtlinie (EU) 2026/288 der Kommission (9. Februar 2026) ermöglicht es den Mitgliedstaaten, bestimmten verarbeiteten Tiermist (RENURE) oberhalb der Obergrenze von 170 kg N/ha/Jahr in ausgewiesenen Kontexten zu genehmigen, wobei bis zu zusätzlichen 80 kg N/ha/Jahr zulässig sind. Im Handelsbereich setzte die Verordnung (EU) 2026/1181 des Rates (22. Mai 2026) die Zölle des Gemeinsamen Zolltarifs auf bestimmte stickstoffbasierte Düngemittel und Mischungen vorübergehend für ein Jahr aus, mit Ausnahmen für Russland und Belarus. Die Vorschriften für die ökologische/biologische Produktion werden weiterhin durch Aktualisierungen wie die Durchführungsverordnung (EU) 2025/2501 der Kommission (11. Dezember 2025) gepflegt, die die Listen zugelassener Stoffe aktualisierte und bestimmte Übergangsfristen bis zum 31. Dezember 2027 verlängerte.

Wettbewerbslandschaft

Die fünf größten Unternehmen, darunter Hello Nature International Srl, Novonesis Group, Fertikal N.V., RovensaNext und Koppert Biological Systems BV, hielten 2024 gemeinsam einen bedeutenden Anteil, was auf eine moderate Fragmentierung hindeutet. Vertikale Integration ist sichtbar, da Biogasbetreiber wie Verbio Gärrest über Pelletanlagen vermarkten, und horizontale Schritte umfassen Rovensas Kompostakquisition in Spanien im Jahr 2024. Aufstrebende Disruptoren wie Ynsect und Protix skalieren die Insektenfrass-Kapazität und stellen die Kompostwirtschaft in Frage, während BASF SEs Xarvio-Plattform Biodüngerempfehlungen in digitale Anbaupläne integriert.

Technologie dient als wichtiges Differenzierungsmerkmal im Markt, wobei Fortschritte wie Einkapselung und Lyophilisation die Haltbarkeit von Inokulanten verbessern. Dies wird durch die Einführung eines stabilisierten Bacillus-Produkts der Novonesis Group für südliche Märkte veranschaulicht. Bündelungsstrategien, wie die Zusammenarbeit zwischen Symborg, Inc. und Fertiberia, S.A. (Sociedad Anónima), integrieren biologische und konventionelle Nährstoffe in eine einzige Lagereinheit (SKU) und vereinfachen die Prozesse für Landwirte. Die Patentanmeldungen stiegen 2024 auf 47, angetrieben von Unternehmen wie Novonesis Group, BASF SE und der Universität Wageningen, mit Schwerpunkt auf Stammoptimierung und Formulierungsstabilität.

Verordnung 2019/1009 standardisiert die Zulassungsanforderungen, befasst sich jedoch nicht mit Nährstoffgehaltsangaben, sodass Marken sich durch Qualitätssicherung differenzieren können. Fusionen und Übernahmen werden voraussichtlich an Dynamik gewinnen, da Agrochemieunternehmen ihre Portfolios diversifizieren, während regionale Genossenschaften ihre Nähe nutzen, um Getreidesegmente im europäischen Markt für biologische organische Düngemittel zu schützen.

Marktführer der europäischen Branche für biologische organische Düngemittel

Fertikal N.V.

RovensaNext

Koppert Biological Systems BV

Hello Nature International Srl

Novonesis Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die politisch bedingte Substitution von mineralischem Stickstoff durch rückgewonnene Nährstoffe schafft kurzfristige Nachfrage nach Mistverarbeitung, Gärrestaufbereitung und stabilisierten mikrobiellen Lösungen in nährstoffsensiblen Gebieten. Die Änderung vom Februar 2026, die die RENURE-Nutzung im Rahmen der Nitratrichtlinie (Richtlinie 91/676/EWG) ermöglicht, zusammen mit der Erlaubnis für Mitgliedstaaten, Anwendungen oberhalb von 170 kg N/ha/Jahr (mit bis zu +80 kg N/ha/Jahr) zuzulassen, verlagert die Käufe hin zu Produkten, die Herkunft, Verarbeitungsmethode und agronomische Leistung dokumentieren können. Dies begünstigt tendenziell Anbieter mit Rückverfolgbarkeit und einheitlicher Nährstoffkennzeichnung gemäß dem Binnenmarktweg der Verordnung (EU) 2019/1009.

Eine zweite Chancenlinie ist das industrielle Nährstoffrecycling und die Kapazität für biobasierte Düngemittel im Zusammenhang mit dem Fertiliser Action Plan der Europäischen Kommission (Mai 2026), der die Rückgewinnung von Phosphor und Stickstoff sowie zirkuläre Wertschöpfungsketten betont. Dies steht im Einklang mit der im Bericht dargestellten raschen Expansion der Lieferkette für anaerobe Gärreste, einschließlich großer Biogasnetze in Deutschland und Modernisierungen in Frankreich, sowie mit Hebeln für die betriebliche Einführung wie den Öko-Regelungen der GAP und den Zielen zur Betriebsumstellung (das EU-Ziel von 25 % landwirtschaftlicher Fläche unter ökologischem Landbau bis 2030). Kommerziell gesehen konzentrieren sich die am ehesten umsetzbaren Chancen um (i) Pelletierungs- und Konzentrationstechnologien, die den Transportnachteil sperriger Reststoffe verringern, und (ii) flüssige und stabilisierte mikrobielle Formate für Fertigationssysteme, bei denen die präzise Ausbringung die Einhaltung der Vorschriften zur Nährstoffverlustminderung unterstützt und gleichzeitig die Anwendungseffizienz verbessert.

Aktuelle Branchenentwicklungen

- Juni 2026: Rovensa Next kündigte eine Vertriebsvereinbarung zur Vermarktung ausgewählter landwirtschaftlicher Biolösungen von Novonesis in den Vereinigten Staaten an, beginnend mit der Anbausaison 2027. Die Zusammenarbeit vereint zwei bedeutende Biolösungsportfolios und zeigt, wie Vertriebspartnerschaften im großen Maßstab die Einführung mikrobieller und biobasierter Inputs vorantreiben können.

- Juni 2025: Koppert unterzeichnete eine fünfjährige exklusive Vertriebsvereinbarung mit Amoéba für eine innovative Biofungizid-Lösung in 18 europäischen Ländern, mit geplantem Marktstart Anfang 2026. Der Deal stärkt Kopperts Fähigkeit, biologischen Pflanzenschutz mit seinem umfassenderen Biolösungsangebot zu bündeln, und unterstützt die Kanalkonsolidierung rund um biologische Multiproduktprogramme.

- November 2024: Ynsect nahm in Amiens eine Produktionslinie für Insektenfrass mit einer Kapazität von 15.000 metrischen Tonnen in Betrieb, um den Gemüseanbau im Gewächshaus zu bedienen. Der Kapazitätsausbau unterstützt eine stärker industrialisierte Frass-Versorgungsbasis in Europa und ergänzt einen skalierbaren organischen Nährstoffstrom, der im hochwertigen Gartenbau mit Kompost und Gärresten konkurriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Umsatzwert biologischer organischer Düngemittel, die in Europa verwendet werden, einschließlich Nährstoffprodukten aus organischer Substanz und biologischen Inputs (wie nützlichen Mikroorganismen), die die Bodenfruchtbarkeit und Pflanzenernährung unterstützen.

Ausschlüsse aus dem Anwendungsbereich: Konventionelle synthetische mineralische Düngemittel, Pestizide und landwirtschaftliche Dienstleistungen, die in einigen Händlerrechnungen gebündelt sein können, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Typ

- Mikroorganismus

- Organische Rückstände

- Nach Form

- Trocken

- Flüssig

- Nach Kulturpflanzenart

- Getreide und Körner

- Obst und Gemüse

- Ölsaaten und Hülsenfrüchte

- Handelspflanzen

- Rasen und Zierpflanzen

- Nach Anwendungsmethode

- Bodenausbringung

- Fertigationsbewässerung

- Blattspritzung

- Nach Geografie

- Deutschland

- Frankreich

- Italien

- Spanien

- Vereinigtes Königreich

- Russland

- Übriges Europa

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche dient dazu, die Grenzen festzulegen und das erste Nachfragebild für biologische organische Düngemittel in Europa zu erstellen. Wir haben öffentliche Indikatoren zu Landwirtschaft und Inputnutzung überprüft und diese Indikatoren dann darauf abgebildet, was für biobasierte und organische Nährstoffprodukte realistisch erschließbar ist.

Wichtige öffentliche Referenzen umfassten Quellen wie Eurostat für Anbaufläche und Betriebsstruktur, FAOSTAT für Kontext zu Dünger- und Nutzpflanzenproduktion, Dokumente der Europäischen Kommission zu ökologischem Landbau und Agrarpolitik sowie nationale Landwirtschaftsministerien für nationale Bio-Anbauflächen und Programmaktualisierungen. Wir nutzten außerdem Geschäftsberichte, Investorenpräsentationen, Verbandswebsites und angesehene Presse, um Produktpositionierung und Kanalbewegungen zu bestätigen. Zur Gegenprüfung stützten wir uns auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie auf Patentdatenbanken, um zu verstehen, wohin sich die Produktinnovation entwickelt. Die hier genannten Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, die Schreibtischannahmen mit dem tatsächlichen Kaufverhalten und der Preisgestaltung vor Ort abzugleichen. Wir sprachen mit einer Mischung aus Herstellern, Importeuren, Vertriebshändlern, Agronomen und Großbetrieben in wichtigen europäischen landwirtschaftlichen Clustern. Diese Gespräche halfen, Adoptionsraten, typische Anwendungsintensität und Preisunterschiede zwischen flüssigen und festen Formaten zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 16 % | |

| Mittleres Segment: 52 % | Funktions-/Bereichsleiter: 40 % | |

| Kleinere Akteure: 18 % | Manager: 44 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Nachfrage nach organischen und biologischen Inputs aus der Anbaufläche wichtiger Kulturen, der Durchdringung des ökologischen Landbaus nach Land und typischen Anwendungsmustern für Boden- und Blattdüngung rekonstruiert wird. Die Nachfragemengen werden dann anhand beobachteter Preisbänder in Werte umgerechnet. Um die Gesamtwerte realistisch zu halten, verfolgt das Modell zudem praktische Kennzeichen wie den Anteil von Flüssig- gegenüber Feststoffprodukten, Vertriebsmargen nach Kanaltyp und das Tempo, in dem Landwirte einen Teil der mineralischen Düngung durch organische oder biologische Programme ersetzen.

Diese Gesamtwerte wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, einschließlich Überprüfungen der Umsätze von Lieferanten und Vertriebshändlern, stichprobenartiger ASP-x-Volumen-Berechnungen für gängige Produktformate und Kanalprüfungen zur saisonalen Bestellung. Wenn eine Aufteilung auf Länderebene nicht vollständig sichtbar war, wurden Lücken mithilfe von Proxy-Indikatoren wie dem Anteil der Bio-Anbaufläche, der Kulturzusammensetzung und der relativen Erschwinglichkeit von Inputs behandelt und anschließend durch Interview-Feedback korrigiert. Die Prognose erfolgte mittels Szenarioanalyse, die auf der Ausweitung der Bio-Anbaufläche, der Intensität der Durchsetzung von Vorschriften, der Sensibilität des landwirtschaftlichen Einkommens sowie der erwarteten Preisentwicklung für wichtige Rohstoffe und Konzentrate aufbaut.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Durchgängen, damit die endgültigen Zahlen nicht auf einer einzigen Datenreihe beruhen. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie dem Wachstum der Bio-Anbaufläche auf Länderebene, gemeldeten Aussagen zur Einführung biologischer Inputs und dem Bestandsverhalten auf Kanalebene und untersuchen dann etwaige starke Sprünge vor der endgültigen Freigabe.

Wird eine Abweichung festgestellt, werden die Annahmen erneut geprüft und Experten erneut kontaktiert, um zu bestätigen, ob die Änderung struktureller oder vorübergehender Natur ist (zum Beispiel ein Jahr mit einem Preisanstieg). Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse Nachfrage, Angebot oder Regulierung beeinflussen. Vor der Auslieferung führt ein Analyst einen erneuten Überprüfungsdurchgang durch, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für biologische organische Düngemittel in Europa mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt stimmen nicht immer überein, selbst wenn die Geografie dieselbe ist, da die Produktabgrenzungen und die Preislogik oft unterschiedlich aufgebaut sind. Unterschiede zeigen sich auch, wenn eine Schätzung an der Anwendungsintensität der Landwirte verankert ist, während eine andere sich stärker auf breite Gesamtausgaben für Inputs stützt.

Die Tabelle zeigt eine große Spannweite im Vergleich zu den größeren externen Zahlen, und im Modell von Mordor Intelligence beschränkt sich die Gesamtsumme auf formulierte biologische organische Düngemittel, die zur Pflanzenernährung in Europa eingesetzt werden, wobei der Wert von Rohmist und breitere Bodenverbesserungsmittel außerhalb des Anwendungsbereichs bleiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,52 Mrd. USD (2025) | |

| Branchenverlag A | 268,87 Mrd. USD (2024) | Verwendet eine erweiterte Definition, die offenbar den breiten Wert von organischem Mist und Bodenverbesserungsmitteln einschließt, was die Gesamtsummen weit über die Verkäufe formulierter biologischer organischer Düngemittel hinaus treiben kann. |

| Regionale Beratungsgesellschaft B | 3,12 Mrd. USD (2025) | Wendet wahrscheinlich höhere Annahmen zu Adoption und Ausgaben pro Hektar in ganz Europa an, und der Anwendungsbereich kann auch angrenzende Kategorien biologischer Inputs umfassen, die anders bepreist werden als biologische organische Düngemittel. |

Betrachtet man die drei Zahlen im Vergleich, so besteht die praktische Erkenntnis darin, dass Umfang und Kosteneinheitenökonomie den Großteil der Diskrepanz verursachen, nicht nur die Wachstumsrate. Indem die Wertbildung an Anbaufläche, Durchdringung des ökologischen Landbaus, realistisches Anwendungsverhalten und überprüfte Preisbänder gekoppelt wird, bleibt unsere Schätzung nachvollziehbar an Variablen gebunden, die ein Käufer im Laufe der Zeit erneut prüfen und reproduzieren kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für biologische organische Düngemittel im Jahr 2026?

Er beläuft sich auf 571,69 Millionen USD und soll bis 2031 einen Wert von 917,6 Millionen USD erreichen.

Welche CAGR wird für biologische organische Düngemittel in Europa bis 2031 prognostiziert?

Der europäische Markt für biologische organische Düngemittel soll im Zeitraum 2026–2031 mit einer CAGR von 9,94 % wachsen.

Welcher Produkttyp wächst in Europa am schnellsten?

Mikroorganismenbasierte Biodünger wachsen mit einer CAGR von 12,55 % und holen gegenüber rückstandsbasierten Betriebsmitteln auf.

Warum gewinnen flüssige Formulierungen an Bedeutung?

Die Verbreitung von Tropfbewässerungs-Fertigationssystemen reduziert Arbeitsaufwand und Nährstoffverluste und treibt Flüssigprodukte mit einer CAGR von 14,61 % voran.

Welches Land führt beim regionalen Umsatz?

Deutschland hält mit einem Marktanteil von 20,65 % die Spitzenposition, angetrieben durch Gärrest aus seinem Biogasnetz.

Seite zuletzt aktualisiert am: